张忆东高呼做多港股:春天明年回来了,珍惜开放和复苏的窗口期!

记住张忆东金句:基本面好才是真的好!2023 年,美股筑底、美元回落,中国股市有望吸引全球资金增持!10 月底低点已透支利空,港股明年将迎来中国开放、经济复苏、美长债利率回落的做多窗口期!

过去两年,港股经历了最冷的寒冬,春天什么时候才会来?

看港股最准的分析师、兴业证券全球首席策略张忆东判断,就在明年!

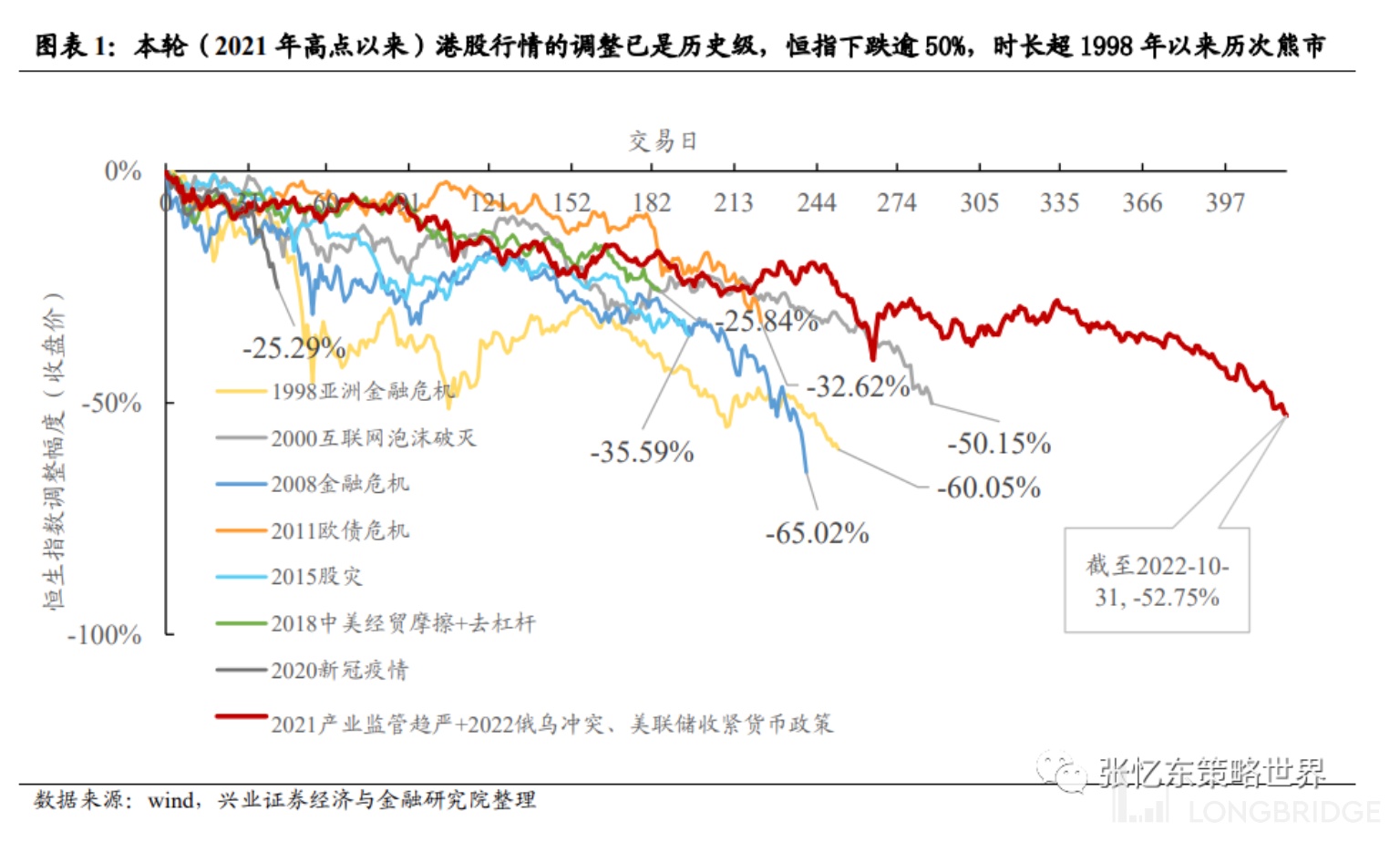

张忆东注意到,港股本轮熊市呈现戴维斯双杀,行情调整不论是深度还是时长均已是历史级。按照收盘价算,本轮恒指自 2021 年高点截至 10 月 31 日已下跌 53%。调整时长已超过 1998 年以来的历次熊市。

这轮港股行情调整可归因为三座大山:

1)产业政策冲击:互联网和房地产等港股 “主心骨” 行业的产业政策环境 2021 年初开始不断规范、趋严,行业盈利逻辑和估值体系遭遇颠覆式调整;

2)疫情冲击:疫情反复,压制中国经济预期;

3)海外冲击:2022 年美国通胀超预期,美联储加息超预期。

而到了2023 年,港股将迎来中国开放、经济复苏、美长债利率回落的做多窗口期!

买买买!

张忆东认为,2023 年美股筑底、美元回落,中国股市有望吸引全球资金增持。

1)东风压倒西风,2023 年因为美国自身基本面的恶化而导致的美股震荡,中国资产将 “脱敏”,相反,一旦中国股市的赚钱效应强于美股,部分海外资金将再配置 A 股和港股;

2)相比美国经济和美股,2023 年美债长端利率和美元震荡走弱对中国股市的影响更大,而且是正面影响。

宏观基本面预计改善:经济复苏、产业政策和疫情防控政策优化

张忆东表示,2023 年作为党的 “二十大” 后的开局之年,宏观自上而下的统筹效率将提升:

疫情防控持续优化,2023 年预防性储蓄有望转为消费动能,消费将复苏。

房地产:供给端融资政策 “三支箭” 之后,需求侧托底政策也有望积极。

制造业:先进制造业、“新基建” 相关领域将是政策发力的重点,特别是高水平科技自立自强、新型工业化和信息化很可能超预期。

基建方面,对经济拉动的惯性将持续到 2023 年。

而在 2023 年复苏和放开的宏观背景下,中国的中、微观领域盈利和信心恢复:

1)2023 年互联网行业迎来中长期正常化、健康化发展的新阶段,龙头公司的盈利能力有望从低位回升,估值也将相应提升,迎来 “戴维斯双击”。短视频直播电商与新零售电商仍处发展相对高速期,补足消费新场景。

2)传统行业的港股指数权重股将迎来盈利和估值的改善。2023 年受益于宏观经济复苏和监管政策优化,港股的内资金融、地产等指数权重板块的整体性业绩压力相比 2022 年下降;运营商、地产、金融、能源、建筑的高股息率特征有望延续,其中,金融、地产股以及地产链基本面将分化。2023 年中国油轮公司受益于全球油运大周期,基本面将明显改善。

3)广义的消费行业也将受益于疫情防控政策优化。考虑到低基数以及政策放开、经济复苏,2023 年社服特别是跟出行相关的餐饮旅游、博彩等,以及食品饮料、纺织服装的龙头公司有望迎来业绩反转。

港股 2023 年展望:春天再次降临,仍有 “倒春寒”

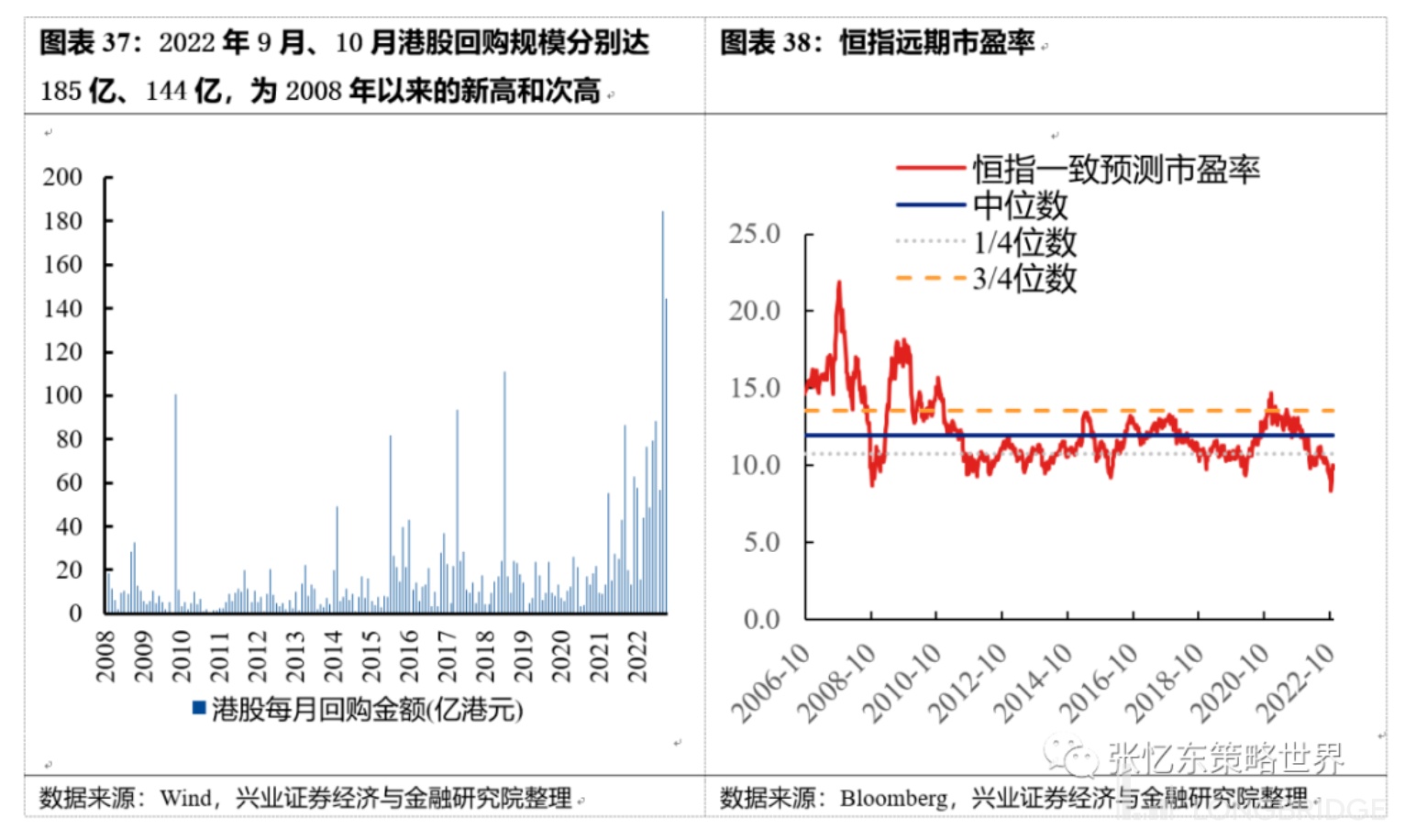

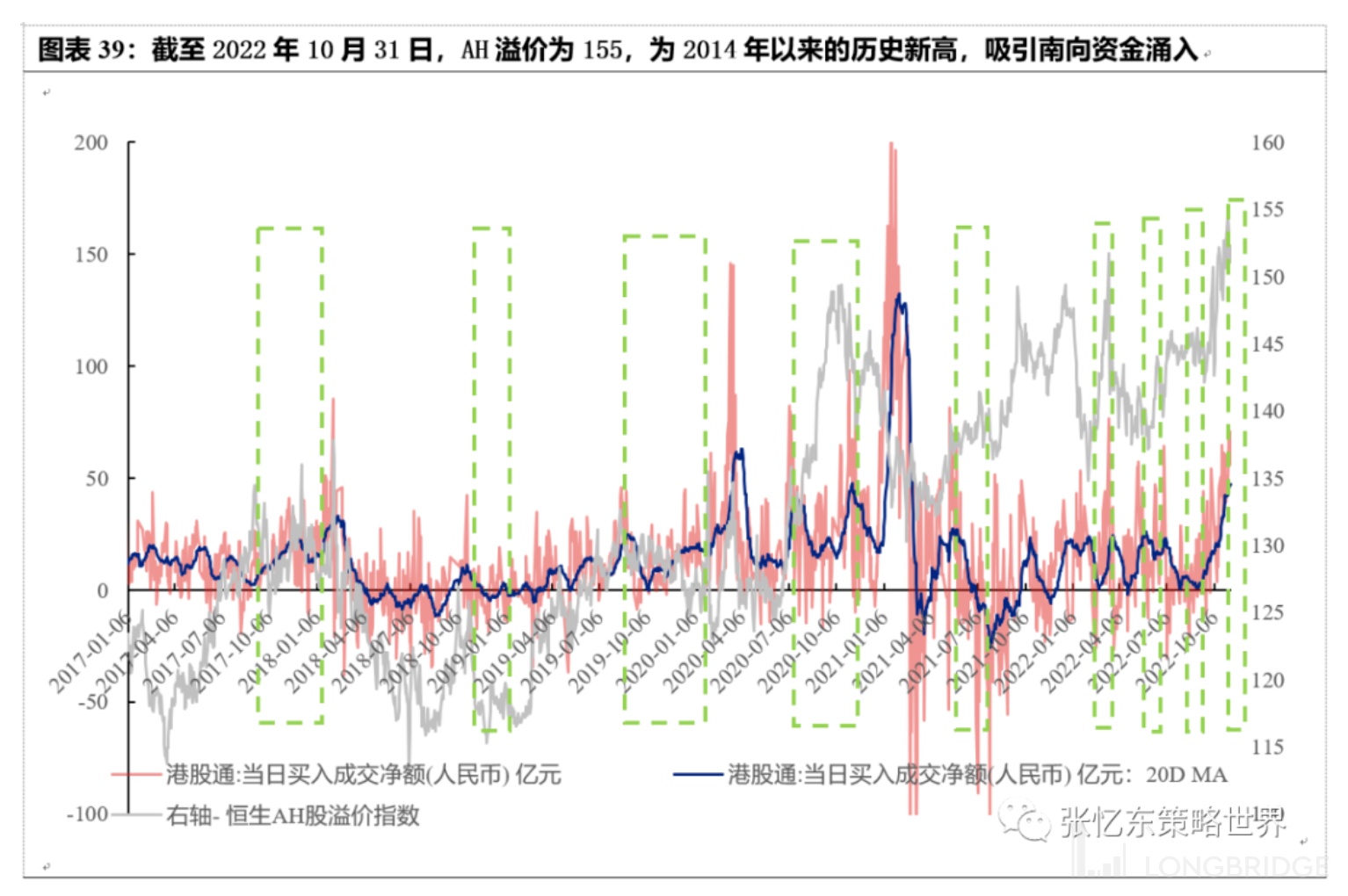

冬去,港股 2022 年 10 月底低点已透支了利空。2022 年 9 月、10 月港股回购为 2008 年以来的新高和次高,显示上市公司的信心。恒指远期 PE 破 2008 年低点、AH 溢价处于极端高位,港股价值洼地凸显。

春来,国内外政策信号恰似宣告港股步入春天的布谷鸟之声,2023 年是港股值得做多的窗口期。岁末年初,疫情防控、地产和互联网等政策优化、人民币压力减弱。

展望中期,美债收益率确认筑顶回落,中国经济复苏的预期提升,中国优质股票将迎来全球投资者特别是长线资金的再配置。1)互联网及 TMT 龙头将迎来景气的改善;2)地产产业链、金融、周期行业里的优质国企、央企的龙头将价值重估;3)消费、服务龙头股业绩提升。

春天仍要小心 “倒春寒”,2023 年港股并非轰轰烈烈的大牛市,行情仍有颠簸。一方面,警惕美联储加息周期的持续性超预期,进而导致 2023 年美国经济衰退,并且对全球经济和海外股市有负面影响。另一方面,中国经济复苏可能也不是一蹴而就,特别是上半年疫情的影响、疫情防控政策的松紧节奏仍有不确定性,可能导致 A 股和港股行情有波折;另外,经济政策发力的方式、手段和产业方向,都对行情风格有影响。

港股投资机会

张忆东建议投资者掘金基本面改善的方向,积极布局价值重估的机会,基本面好才是真的好。

- 主线一:互联网及信创产业链,受益于互联网政策改善及数字经济刺激政策。

美债长端利率见顶回落,有利于提升互联网为主体的中概股估值,进而拉动港股互联网估值。

中概股审计问题正逐步解决,过去两年互联网行业估值隐含的大国博弈风险已过度,中概股互联网龙头 2023 年退市担忧将缓解,估值将面临修复。

中短期,经济边际转好,互联网公司基本面也能改善。在疫情防控政策进一步优化之下,跟消费复苏相关的互联网公司基本面也将受益。本地生活服务、出行等板块有望受益线下商户消费提升,消费复苏之后也会拉动互联网广告业务。

中长期,具备 “二次增长曲线” 的互联网公司将有望迎来戴维斯双击,二次增长曲线,包括海外业务扩张;也包括科技驱动,比如,信创、云计算、自动驾驶等。

- 主线二:地产、油轮、能源、金融等价值股龙头,受益于经济复苏及中国特色估值体系构建。2023 年传统产业中的优质央企国企港股将有望价值重估。

- 主线三:消费及服务的结构性行情,受益于疫情防控政策优化和消费复苏。

食品饮料:建议关注啤酒板块,2023 年原材料价格压力减弱,长期量稳价升,高端化进一步扩大利润空间。

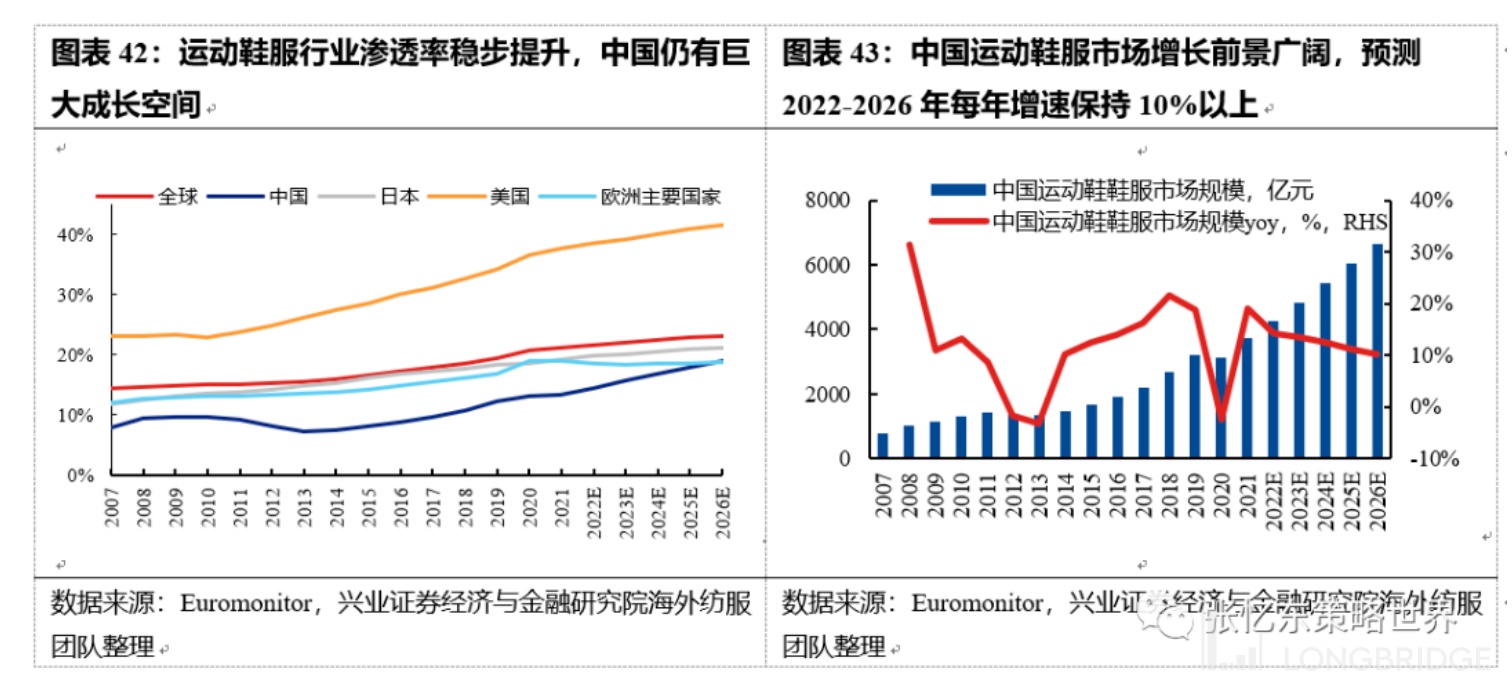

运动鞋服:中长期逻辑不变,渗透率的持续提升,国货实力飞跃。2022 四季度或在流水和库存的平衡中放低折扣和清理库存,轻装上阵,明年消费将呈现前低后高的温和复苏。

餐饮:看好单店模型优化、寻求内生成长、积极探索新增势能上升的餐饮标的。

酒旅:疫情扰动下,中小品牌存活率大幅下降,加速头部品牌聚焦。连锁化率维持提升趋势,中高端市场仍具备潜力。短期仍然与疫情及出游息息相关。

- 主线四:先进制造业——汽车产业链、新能源、生物医药、科技硬件等。

汽车产业链:2023 年行业总量存在挑战,关注零部件的结构性机会。随着全国新能源汽车和新能源发电的发展,功率半导体环节出现一定程度的供需失衡,国内企业借机扩产并不断进入下游配套产业链。美国《通货膨胀削减法案 IRA》即将生效,后续将对美国生产的新能源汽车、新能源电力设备提供高额补贴,电池制造、汽车零部件、整车制造等环节也将回流美国,关注受益于美国制造业回流的零部件企业。

电子:汽车电子需求维持高景气。在消费电子需求疲弱的背景下,汽车电子需求是第二增长曲线。汽车电动化、智能化带动了激光雷达、智能座舱、智能驾驶、域控制器等产品线的需求;车载镜头、功率半导体仍在增长赛道。

医药:布局 “困境反转”,药械是核心主线。药品、器械市场预期从政策影响走向政策温和,并且药械板块景气度呈明显边际向上趋势,长期逻辑持续看好。

1)药品:创新药创新空间依旧广阔,看好 FIC(全球同类最先)/BIC(全球同类最佳)潜质创新药产品的国际化进展;Big Pharma 平台优势明显,有望逐步展现综合布局能力,传统药企底部反转,第二增长曲线逐渐显现,建议重点关注符合 “A”(集采或者政策对企业收入端的压制边际向上,迎来业绩拐点)+“B”(创新或特色品种逐渐进入销售或产品数据兑现期)的相关 Big Pharma 和传统药企。

2)器械:短期集采落地,市场预期政策走向温和,长期看部分国产品牌仍能受益于国产化,市占率和渗透率均有望提升。