这是特斯拉、拼多多、美团、京东、比亚迪电子的长短期逻辑!

五只科技股被 “点名表扬”,不要忘记市场看好港美股的大背景:机构预计明年宏观经济有望回暖,港股有望再次吸引资金面回流。在物价有所回落前提下,后期美联储加息步伐可能会逐渐放缓,有利于港股和美股的表现。

在刚刚过去的十一月,香港恒生指数暴涨 26%,标普 500 指数也上涨 5%。随着港美股年末齐冲业绩,市场对明年的预期也日渐乐观。

在开源证券分析师吴柳燕看来,2023 年中国经济体增长潜力相比海外的相对优势有望凸显,驱动港股业绩估值抬升。

宏观经济有望回暖,港股作为外资买入中国资产的主要渠道,同样有望再次吸引资金面回流。此外,在物价有所回落前提下,后期美联储加息步伐可能会逐渐放缓,有利于港股和美股的表现。

看好什么股票?上述券商给出特斯拉、美团、京东、拼多多、比亚迪电子这五只科技股的长短期逻辑!

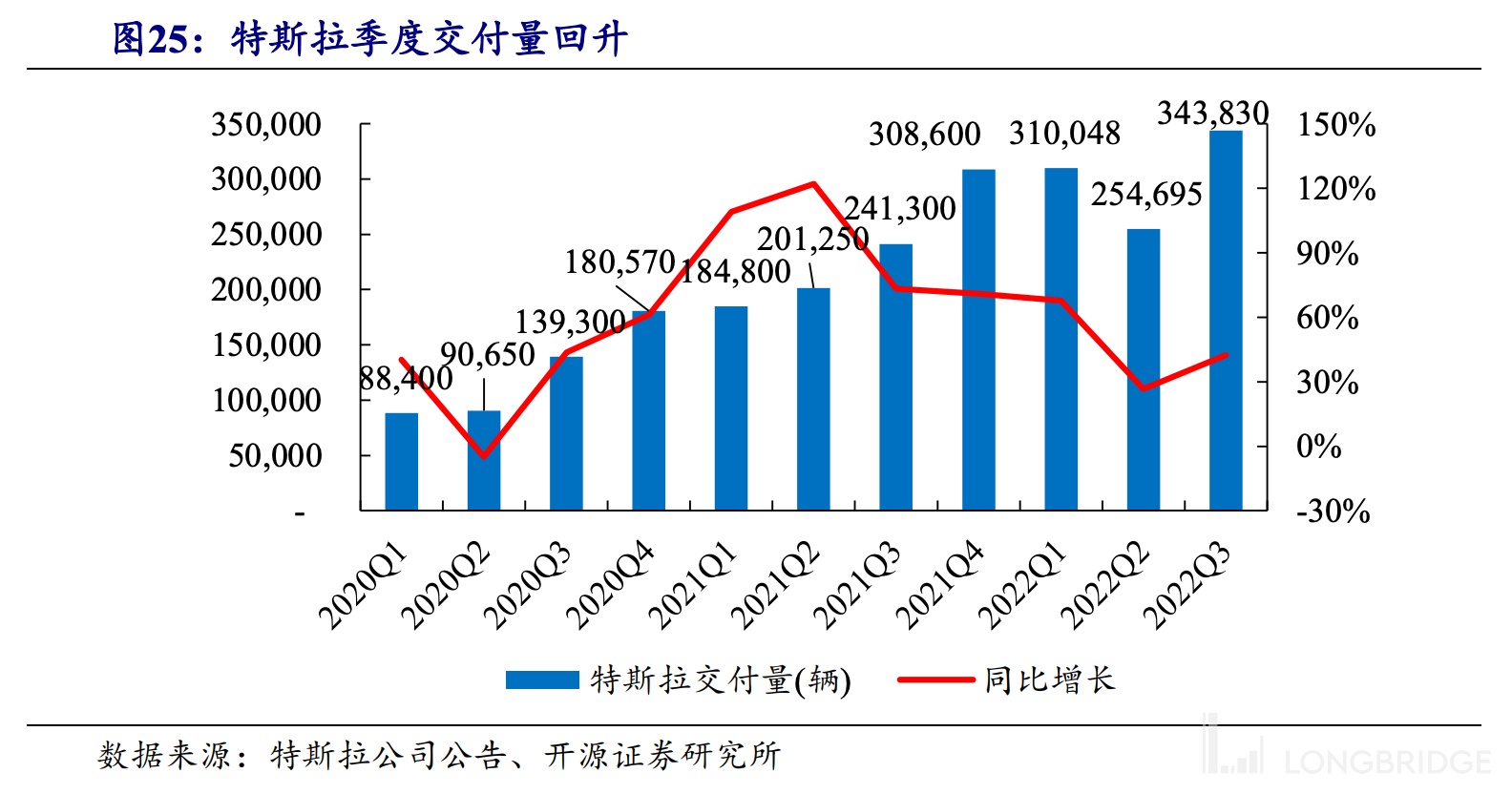

特斯拉:智能汽车引领者,技术进步实现降本提效

伴随上海工厂扩产、柏林及奥斯汀工厂产能逐步放量、2023 年新车型推出有望推动销量持续增长,同时特斯拉涨价抵消上游成本压力、生产技术进步(一体压铸、 CTC 方案、电池回收技术)实现降本提效,盈利水平有望进一步提升。

特斯拉长期核心竞争力:

(1)品牌: 全球电动汽车行业先行者、标志性企业,已占据较强的用户心智;

(2)产品: 全栈自研确保技术及成本优势;

(3)渠道: 门店扩张仍有空间,单店销售效率显著高于国内造车新势力;

(4)生产: 自建超级工厂带来 产能规模化优势、以及自有的先进制造能力(车身制造技术及动力电池系统集成技术领先),未来电池回收业务成熟后有望驱动毛利率继续提升。

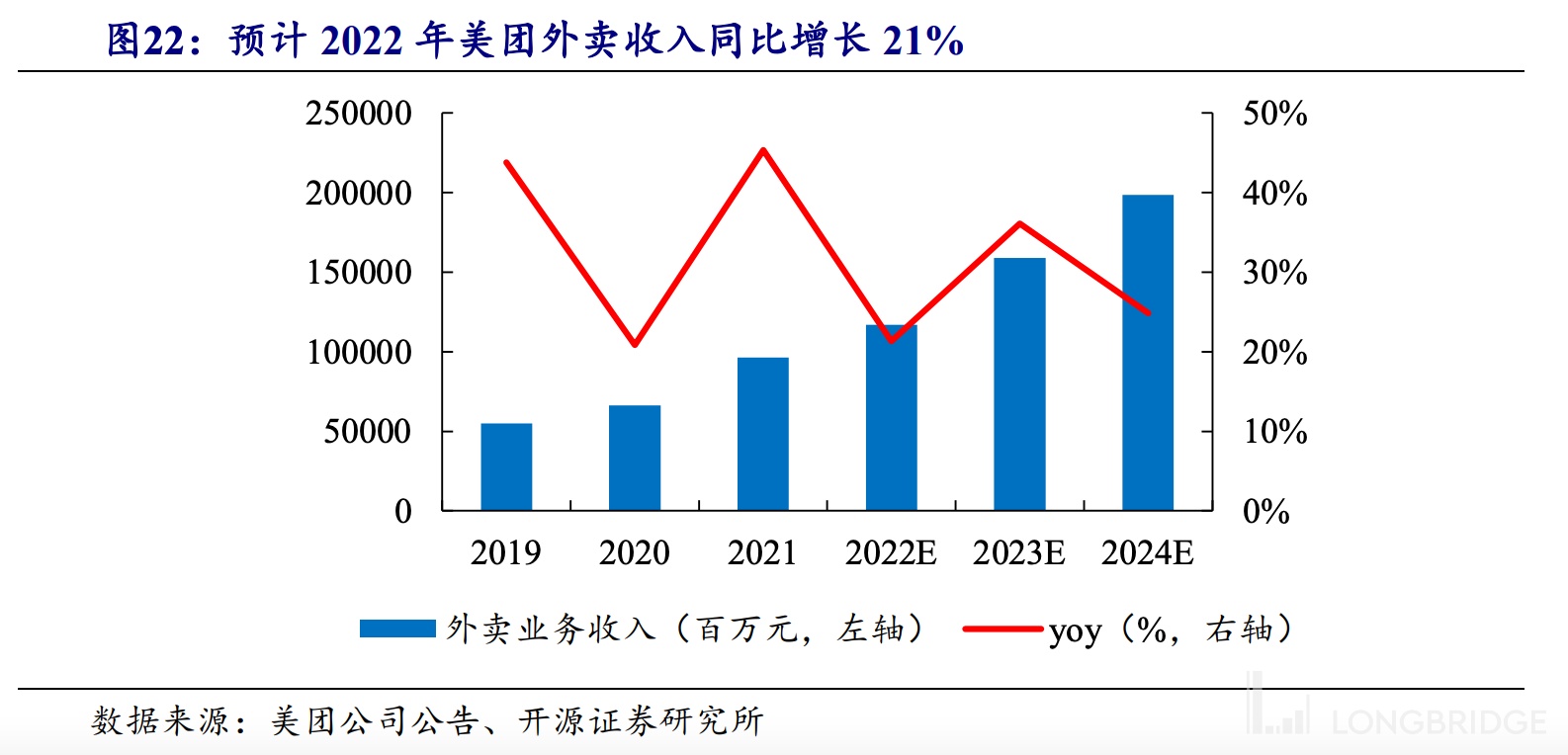

美团:核心本地商业强韧,盈利能力有望持续提升

短期内疫情对本地生活服务的供需两端均造成了一定的不确定性,但开源证券认为本地生活的线上化率提升仍使行业具备α属性,美团作为行业龙头公司,预计 2022 年维持双位数增长。

长期看美团在餐饮外卖和本地生活服务领域拥有较宽的护城河,展望未来仍然具备较强业绩增长确定性:

(1)外卖:拓品提频驱动单量增长,优化补贴率驱动单均利润提升;

(2)到店酒旅:本地服务线上化率仍有提升空间,公司在供给端的综合生态优势有望继续维持业务的高利润率水平;

(3)新业务:竞争环境改善下新业务模型逐渐成熟,推动公司整体盈利能力加速优化。

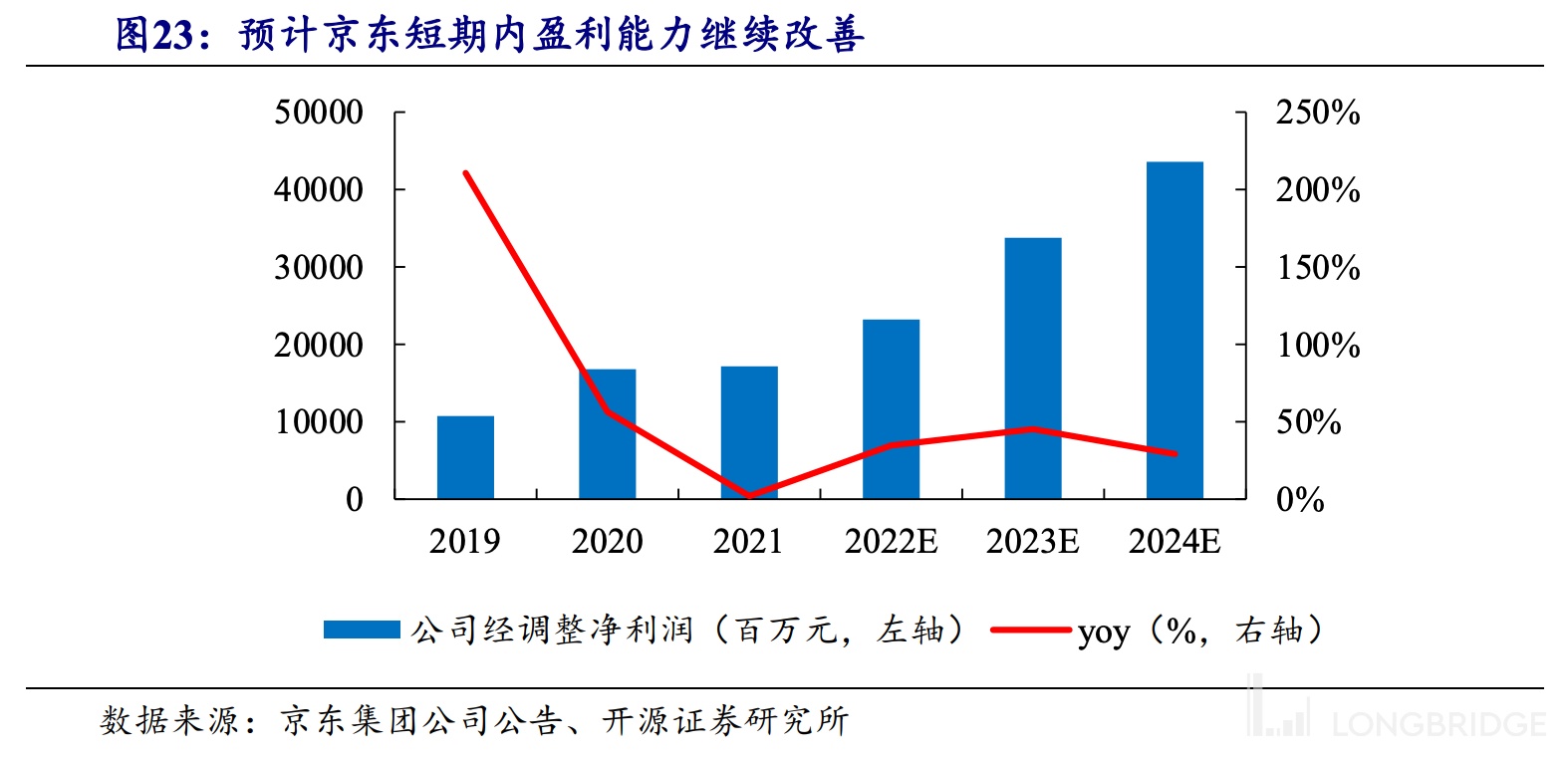

京东集团:供应链优势稳固,长期盈利潜力可期

京东的供应链能力在疫情期间价值凸显,帮助平台消费者心智进一步提升,开源证券认为公司零售业务目前正显露出品类改善的趋势,物流业务也加速迈入投资变现期,短期内盈利能力边际改善的趋势较为明显。

长期看京东的核心竞争力和增长逻辑依然成立:

(1)供应链核心能力具备可持续的竞争壁垒;

(2)公司国内用户数仍然具有较大的拓展空间;

(3)收入结构改善驱动下,公司的用户粘性和利润率具备长期提升空间。

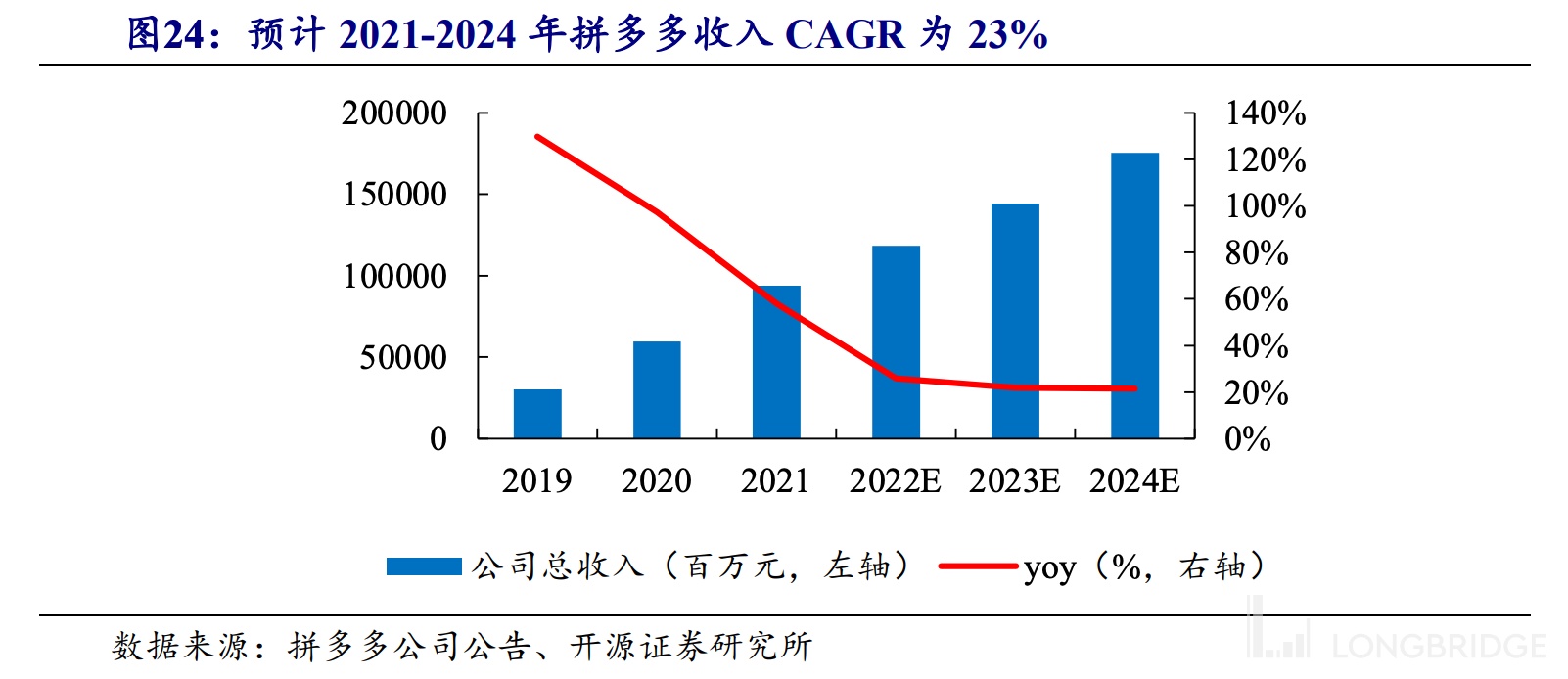

拼多多:迈向盈利改善新阶段,由规模扩张转向差异化竞争

短期看拼多多的低价生态有望进一步得到消费者和品牌方的认可,有利于主站整体变现效率的继续提升,且多多买菜依托拼多多在农业领域的持续投入有望继续保持竞争优势,开源证券预计公司在收入端仍将实现高于行业平均水平的增速,但考虑到公司近期在跨境业务的开拓,预计利润端短期有所承压。

长期看,开源证券认为拼多多在农产品类目的差异化核心能力有利于公司维持在用户数和消费频次两个维度的优势,进而为平台品牌上行、打开利润空间提供有力保证。

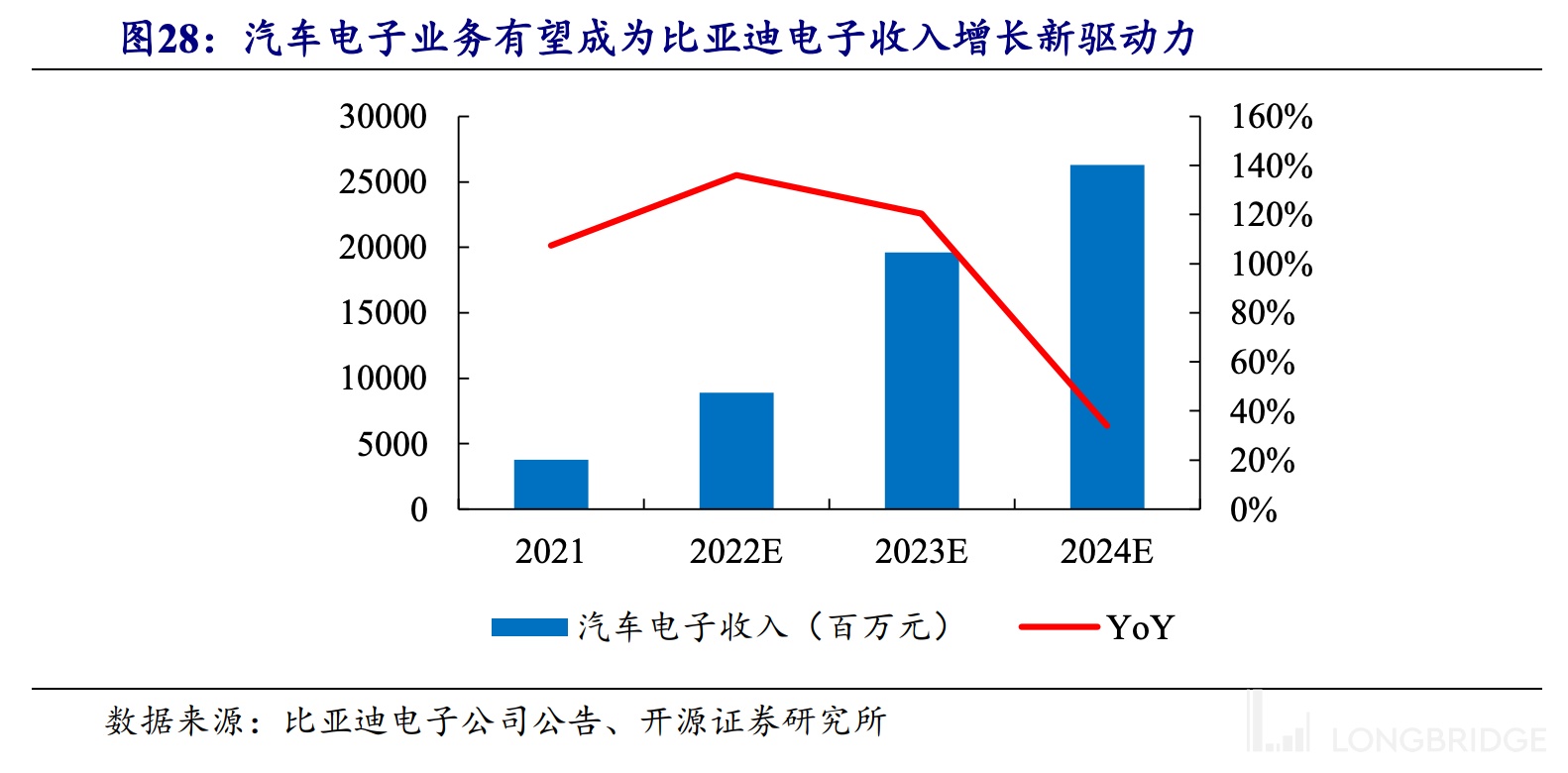

比亚迪电子:海外大客户 + 汽车电子 + 户储三重逻辑确认上行趋势

三季度是业绩改善起点,主要拉动源自海外大客户组装业务产能利用率、良率提升配合汇兑收益驱动盈利改善;展望 2023 年,海外大客户玻璃后盖业务上量后有望驱动进一步盈利改善。

汽车电子新产品导入进展超预期、2023 年业绩兑现确定性提高:除已独供 Dlink 中控外,车身控制、ADAS 模块、热管理系统等产品已经确定导入量产,后续结构件、智能座舱等其他产品也有望陆续导入,单车价值量由此前的 2000+ 元有望提升至 1 万 以上。

户用储能业务 2023 年翻倍增长可期:户储业务得益于 BYD 品牌及电芯资源, 同时掌握海外分销商渠道资源。