张忆东高呼:港股 “春季躁动” 远未结束!3 月中旬、4 月下旬是重要时点!

张忆东建议投资者保持多头思维,因春季躁动行情远未结束,春节后,港股行情有望从跌深反弹的贝塔行情,转向基本面驱动的阿尔法行情,后续要关注上市公司的业绩指引能否符合或者超过市场预期。

港股开年大涨,但时有震荡。“春季躁动” 进行时,还能走多远?

看港股最准的分析师、兴业证券全球首席策略张忆东判断,港股短期的休整属于强势震荡,蓄势待发,春季躁动行情远未结束。至于春季攻势到什么时候?3 月中旬和 4 月下旬将是重要观察点。

短期 “空中加油”,趁行情震荡而积极围绕基本面复苏找机会

——短期,行情震荡实属正常,洗洗更健康。一方面,受春节长假到来影响,部分内地投资者获利回吐,可能会给市场带来一定扰动。另一方面,发达市场短期可能存在震荡风险,后续关注日本央行将调整收益率曲线控制政策,以及美股在议息会议之前的震荡风险。

——保持多头思维,春季躁动行情远未结束,春节后,港股行情有望从跌深反弹的贝塔行情,转向基本面驱动的阿尔法行情。一季度,决定中国股市不论是 A 股还是港股的主逻辑在于投资者对中国 “稳增长” 信心的提升,无论是流动性层面还是基本面环境均偏暖。

春季的重要时点!

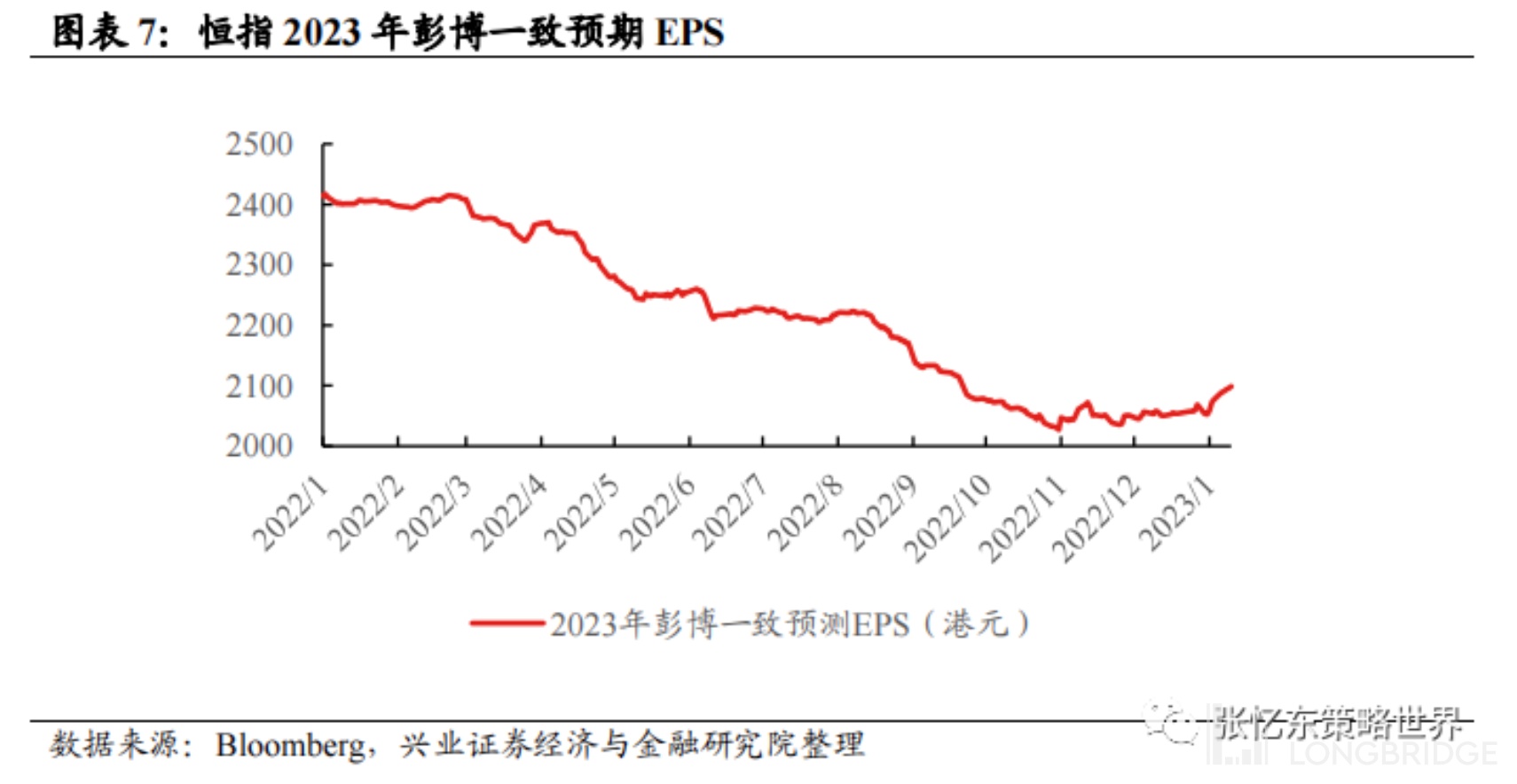

国内,一方面,3 月份,春暖花开之时,需要验证疫情高峰后经济和消费活动的修复;另一方面,4 月份,等一季度宏观数据出炉之后,再观察政策环境。3 月是港股年报季,市场已经 price in 年报数据疲弱,但后续要关注上市公司的业绩指引能否符合或者超过市场预期。

海外,当前市场反应的是美国能够实现软着陆,就是通胀快速回落,联储可以从容应对经济下行的压力。但是 3 月份议息会议之后,如果美联储比市场预期的更有保持高压的定力,或者,美股上市公司盈利下行超预期,都可能导致美股超预期调整,进而对港股产生情绪上的影响。

投资主线:聚焦性价比、掘金阿尔法。基于基本面复苏,进一步展开价值重估

主线一:政策环境改善、基本面见底的港股特色板块,重点淘金互联网、生物医药等。

主线二:继续沿着 “稳增长” 政策发力和内需复苏的逻辑找机会。精选品牌服饰、科技硬件、汽车产业链、地产产业链的机会,包括受益于地产竣工端恢复的消费建材、铝等。

主线三:优质央企国企港股的价值重估机会。配置金融、公用事业、能源等高分红的价值股龙头,中期受益于经济复苏及中国特色估值体系构建。

港股纵览

春已至,行情有望从风险偏好驱动的跌深反弹,转向基本面改善的戴维斯双击。

1、风险偏好明显改善,估值修复仍有空间,基本面预期改善刚刚开始。

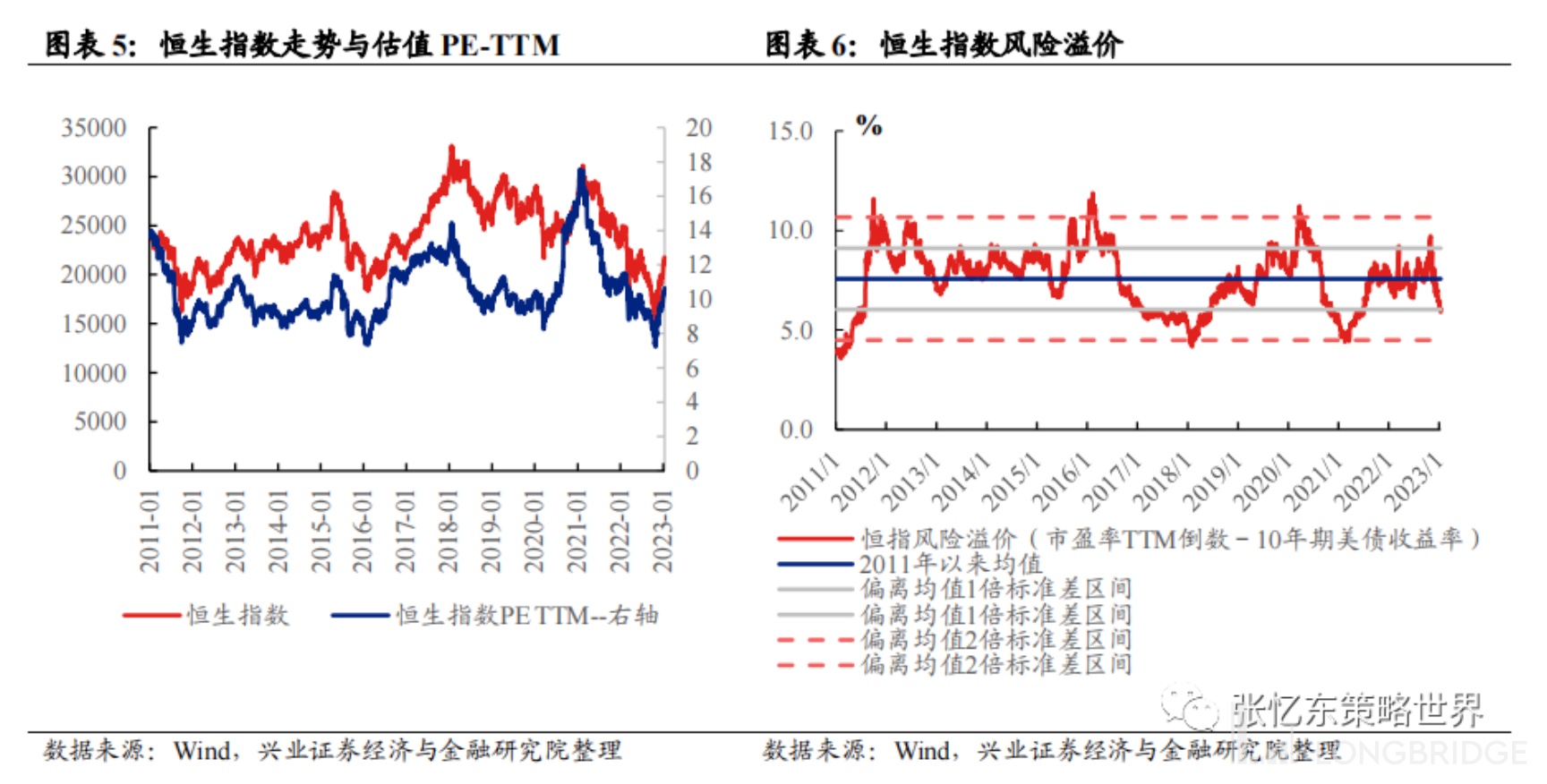

1)2022 年 11 月以来,在经历了过去两年最冷的寒冬后,港股风险偏好改善明显,风险溢价由 9.7% 下降至 5.9%,已经处于 2011 年以来的 19.9% 分位数水平。但估值仍处于历史中枢下方,截至 1 月 13 日,恒生指数 PE-TTM 自低点的 7.2 倍提升至 10.6 倍,处于 2016 年以来的 49.3% 分位数水平。下阶段,海外美债长端利率进一步下行有望继续推动估值修复,随着中国疫情高峰过去、稳增长政策发力,港股基本面也将迎来边际改善,走出 2022 年低谷。

2)从各行业预测 PE 所处历史分位数水平来看,互联网、金融两大恒指权重行业估值相比 2016 年以来的中枢仍有不小差距。互联网、金融预测 PE 分别处于 2016 年以来的 13%、8.1% 分位数水平。

2、美债长端利率震荡回落,对港股是中期利好。美国通胀数据继续回落趋势不变、经济衰退压力加大背景下,美国长端利率 1 季度有望确立见顶并震荡回落,美股从 “杀估值” 进入到 “杀盈利” 的磨底阶段。

3、行业政策不断优化,叠加经济复苏,港股基本面改善可期。平台经济方面,央行相关负责人表示,蚂蚁集团等 14 家大型平台企业已基本完成整改;杭州市与阿里巴巴签订全面深化战略合作协议,支持平台经济具体措施已在制定中;滴滴出行正式恢复新用户注册等等。地产方面,人民银行、银保监会宣布建立首套住房贷款利率政策动态调整机制;银保监会召开座谈会,其中针对优质房企,开展 “资产激活”、“负债接续”、“权益补充”、“预期提升” 四项行动等等。

外资扫货中

水刚暖,北水短期获利回吐,外资接棒成为港股新的增量资金。

1、中国资产特别是港股对全球资金的吸引力增强。

美国经济衰退压力加大,长端利率见顶,美元回落,美股从杀估值进入杀盈利的磨底阶段,而中国 Reopen、稳增长政策不断出台,经济复苏信号持续加强,这将有利于吸引外资向中国资产再配置。外资机构纷纷看好 2023 年中国资产。

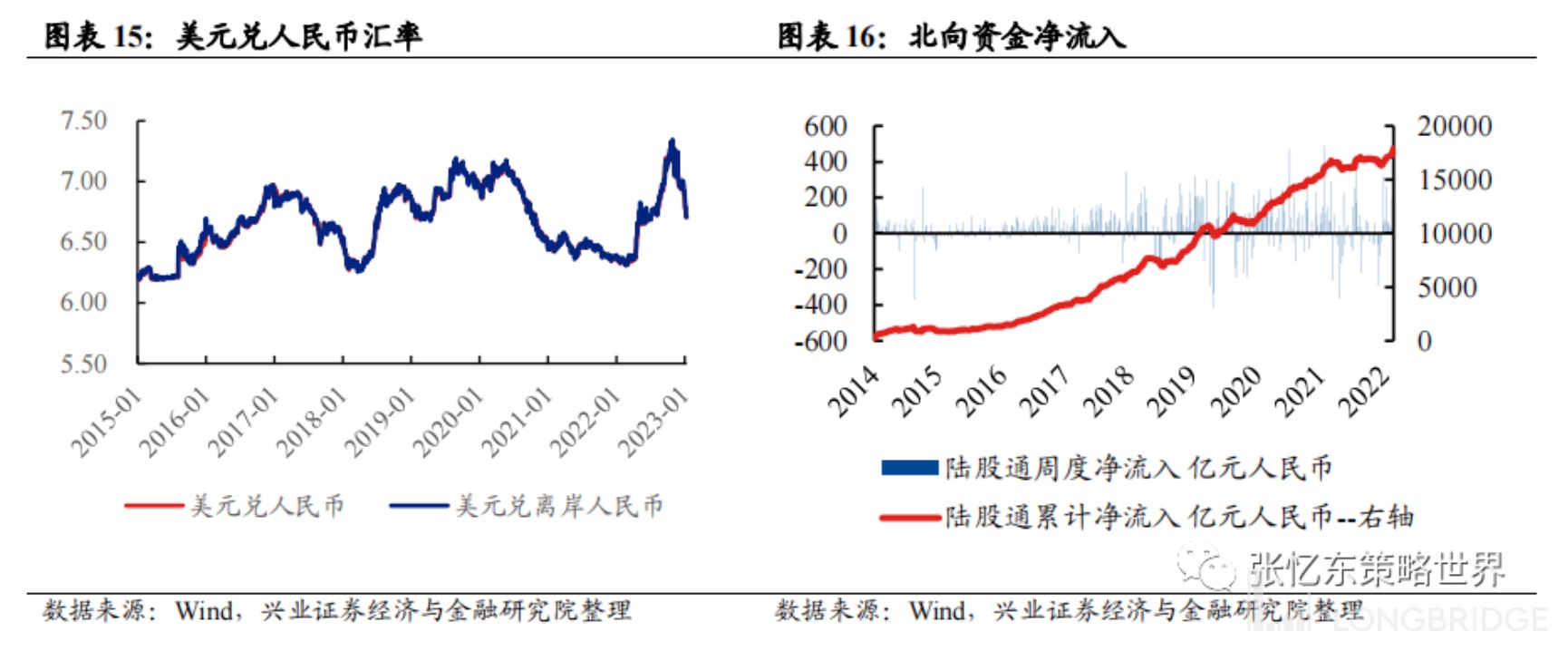

汇率、陆港通等市场都显示了外资流入的迹象。人民币汇率快速升值:11 月 2 日以来,人民币兑美元汇率反弹幅度达到 9.5%。外资大幅流入 A 股:2022 年 11 月 11 日以来,外资逐渐开始回流 A 股,截至 1 月 13 日,已连续 10 周净流入。2023 年开年以来,外资流入加速,截至 1 月 13 日,净流入 640 亿元人民币,超过 11 月份的 600.95 亿元以及 12 月份的 350.13 亿元。

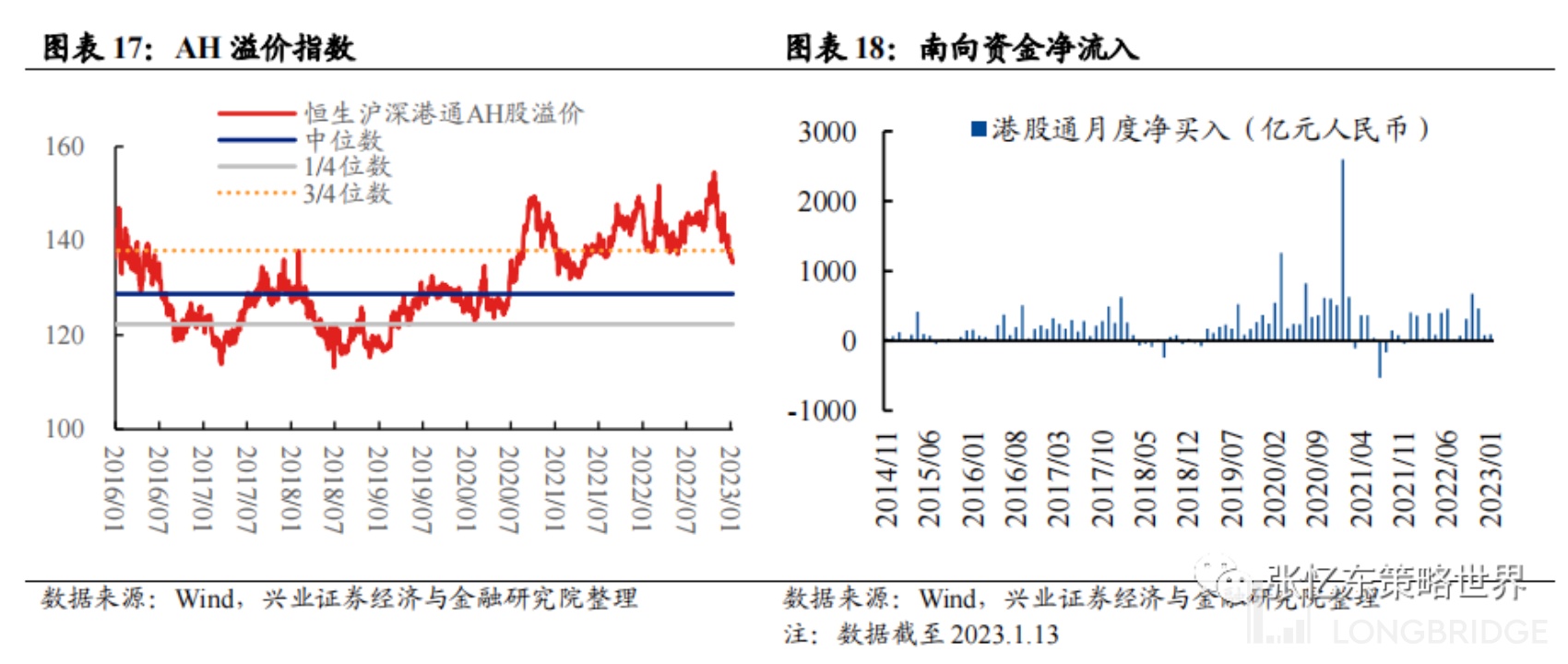

2、“北水” 短期有获利回吐的动作,导致港股行情春节前震荡蓄势,但是基于中国经济复苏,“北水” 情绪现在显然并未过热,内资上半年仍将持续增持港股。

此轮行情自 11 月反弹以来,南向资金净流入规模相比往年春季行情并不算高。北水 2022 年 10 月开始抄底港股,10 月份港股通流入 676.04 亿元人民币,11 月净流入 463.78 亿元人民币,之后流入明显放缓。临近春节,港股通交易即将暂停较长时间,部分投资者选择落袋为安,上周(01.09-01.13)有 3 个交易日南向资金均净流出。

AH 溢价虽然有所回落,但仍处于历史高位水平,港股仍具有较高性价比,后续港股特色优质资产有望继续吸引南下资金流入。这次港股罕见的大熊市中,AH 溢价指数高点远高于以往的区间,当前虽然从极高位置回落,但仍处于 2014 年以来 3/4 分位数水平附近。