拼多多四季报解读:还在高增快车道?或是脱离成长期?

有分析认为,绩后大跌 14% 的主因在于拼多多脱离成长期,货币化率的提升已经趋近天花板;中泰证券却称,拼多多此次的增速证明了平台仍然处于高速增长的成长期。为什么?

在周一大跌 14%之后,拼多多昨夜开盘一度涨超 3%,但终究还是震荡下行,几乎平收。

值得注意的是,有分析人士在解读拼多多绩后大跌时,认为其主要原因在于拼多多脱离成长期,货币化率的提升已经趋近天花板。

不过,在中泰证券的最新研报中,分析师韩筱辰却看到,拼多多仍处于高增的成长期。

这究竟是为什么?双方两相矛盾的观点分别有何依据?

拼多多仍在高速增长的快车道上!

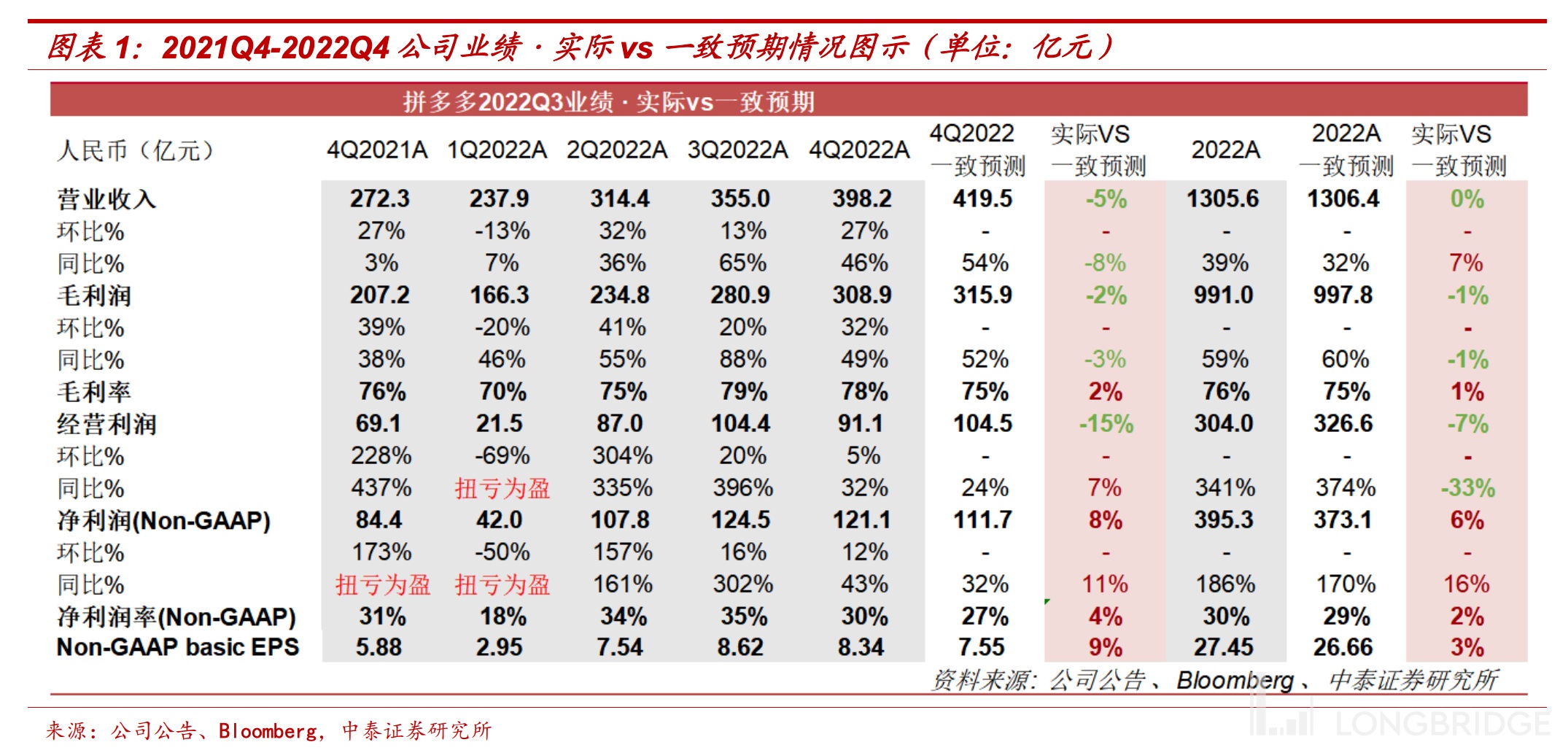

在中泰证券看来,高预期下,拼多多的收入增速略低于投资者预期,但拼多多仍在高速增长的快车道上,进一步扩大了电商市场的份额:

本季度拼多多的收入增长同比增长 46%,达 398 亿元,但由于市场的预期足够饱满,该增速没有满足投资者的高要求。

该行认为,拼多多业绩不及预期的主因有以下三点:

1、2022 年二、三季度,拼多多取得高增速的重要原因在于,居民更偏重性价比相对较高的产品,拼多多平台成为消费者在那个时间点的最优选择,但随着四季度的消费复苏,部分的消费嫁接至其它平台,一定程度上影响了收入增长的上限;

2、拼多多是很多商家 “优化现金流” 的主要平台, 各大品牌为了生存选择拼多多作为释放库存的主要渠道,该效应在四季度边际递减;

3、四季度多数地区的电商物流遭到严峻挑战,而基于二、三季度的高增预期还是忽略了四季度前半个季度出现的供应链干扰。

因此,尽管增速低于预期,拼多多仍然进一步扩大了电商市场的份额,相较于电商领域的其它公司的收入增速,拼多多此次的增速证明了平台仍然处于高速增长的成长期,平台依然在不断的占据用户购物心智;分品类来看,手机、 美妆、母婴等商品的销量增长都还不错,对拼多多未来增长的健康度仍然保持信心。

拼多多脱离成长期

另一方面,新立场 NewPosition 则解读认为,过去一段时间,拼多多大幅提高了平台的 take rate(抽佣比例),最终反映到财务报表上,实现了高速增长的广告收入和交易收入。某种程度上讲,虽然管理层坚称拼多多仍然处于成长期,但上述的变现动作表明公司其实已经在迈向收获期。在这个过程中,投资者对拼多多的估值逻辑也在调整,关注重点落在拼多多的货币化率能提到什么水平。

财报显示,这个季度拼多多的 Non-GAAP 盈利为 121.06 亿元,如果再扣除掉股份激励的 24.86 亿元,实际盈利只有 96 亿左右。而上个季度,拼多多的 Non-GAAP 盈利为 124.47 亿元,如果扣除掉股权激励的 18.65 亿元,实际盈利只有 106 亿左右。如果再往前推两个季度,扣除股权激励后的实际盈利分别为 89 亿元和 27 亿元。

这表明拼多多货币化率的提升已经趋近天花板,这或许才是周一拼多多股价大跌的原因。在投资者看来,拼多多近来几个季度的高增长并非源于 GMV(商品交易总额)的良性增长,而是因为平台加大了从商家那侧抽成的力度。显然,这种高 take rate 的调整,会对电商平台的长期发展带来负面影响。