高盛重磅分析:美国债务上限会如何收场?

高盛认为,如果不提高债务上限,美国财政部将在 6 月 8 日或 9 日之前耗尽现金,无法偿还债务。直到 “最后一刻” 达成协议的可能性很大,双方可能会尽可能地从达成的协议中获得政治利益。

一边美债违约进入 “倒计时”,一边拜登和共和党还在 “极限拉扯”,美国债务上限将会以最难看的结局收场吗?

当地时间 5 月 19 日,高盛首席经济学家 Jan Hatzius、首席政治经济学家 Alec Phillips、首席美国经济学家 David Mericle 等一众明星分析师联合发布了一份研究报告,分析了美国债务上限的不同情景。

高盛认为,如果不提高债务上限,美国财政部将在 6 月 8 日或 9 日之前耗尽现金,无法偿还债务。

不过,他们在报告中指出,国会不太可能会让美国陷入违约,有 70% 的可能性会将债务上限和支出上限一起推迟到 2025 年初,其中,“最后一刻” 达成协议的可能性高达 30%,双方可能会尽可能地从达成的协议中获得政治利益。

6 月 9 日:最终大限?

美国财长耶伦再次警告称,如果不提高债务上限,财政部将在 “6 月初” 无法偿还债务,最早在 6 月 1 日就没钱支付所有账单。

那么,“6 月初” 到底指的是哪一天呢?

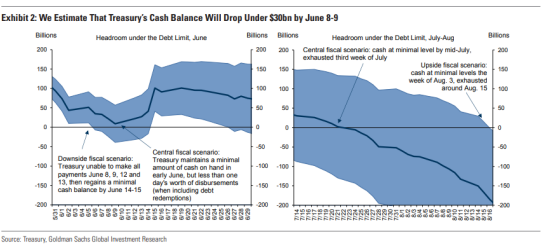

根据高盛估计,截至 5 月 17 日,美国财政部有大约 1600 亿美元的资金空间。到 6 月 1 日,其中约 850 亿美元将被使用,留下约 750 亿美元的净资产空间。

而到 6 月 8 日至 9 日,现金余额可能会降至 300 亿美元以下,注意,这是财政部过去用来预测最后期限的最低余额。

也就是说,财政部在这一时间点上耗尽所有资金的可能性是 “相当大的”。

但高盛紧接着指出,届时财政部可能只有几天无法付款:

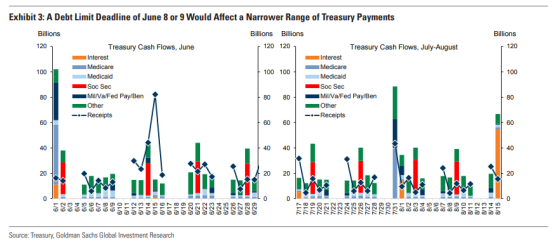

6 月份的最后期限不同寻常,因为上半月预算出现赤字,但下半月将出现盈余。这意味着,6 月份财政部可能只有短短几天无法支付债务。如果财政部在 6 月 1 日之前出现现金短缺,这将影响社保、医保和大多数其他福利项目在内的各种支付。

此外,美债的票息将于 6 月 1 日到期,不过正如 2011 年和 2013 年 FOMC 会议记录所述,FedWire 系统可能仍将对票息支付和发行/赎回开放,我们预计,在任何情况下,债务偿还都不会受到影响。

如果 6 月 8 日或 9 日是最后期限,其影响的支付范围较小。6 月 2 日之后,社保将再次停止支付,直到 6 月 14 日,下一次的票息支付将于 6 月 15 日到期,届时,由于季度缴税截止日期的关系,财政部可能会获得大量税收收入。

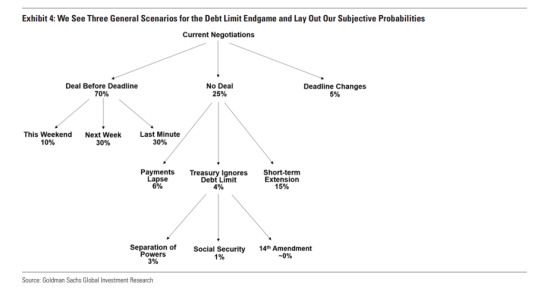

高盛相信,白宫和共和党将在债务上限截止日期到来之前达成协议(情形 1),可能性高达 70%,没能在上限截止日期之前达成协议(情形 2)的可能性为 25%,修改债务上限截至日期(情形 3)的可能性为 5%。

“最后一刻” 才达成协议最有可能?

对于两党在债务上限截止日期到来之前达成协议(情形 1),高盛罗列了以下三种可能性:

(a):上周末之前达成协议(可能性为 10%)

高盛认为,两党之间仍有太多未解决的问题,因此无法迅速达成协议。由于本篇报告是在上周五公布,本篇文章发布时间为周二,因此,正如高盛预测的那样,白宫和共和党还未就这一问题达成协议。

(b):本周达成协议(可能性为 30%)

高盛预测,本周晚些时候达成协议的可能性要大得多,这将为谈判一些关键的症结提供更多解决时间。

(c):“最后一刻” 达成协议(可能性为 30%)

理论上,参众两院需要一周多的时间才能通过一项法案,且高盛提醒称,2011 年债务上限危机期间,两党在截止日期前两天达成协议,并在两天后通过法案。高盛写道:

我们仍然认为,直到最后一刻达成协议的可能性很大;双方可能会尽可能地从达成的协议中获得政治利益,而且可能需要在即将到来的最后期限的压力下为协议创造足够的支持。

若不能达成协议,短期推迟或是最好选择

如果两党没能在上限截止日期之前达成协议(情形 2)会发生什么?对此,高盛提出了两种可能性:

(a):短期推迟债务上限(可能性为 15%)

高盛表示,如果两党不能在 6 月初之前达成 “长期协议”,这种情况下要使美债不陷入违约,短期推迟可能是最好的办法。

(b):国会没有采取任何行动(可能性为 10%)

高盛认为,双方都不会想看到这一结果,但也不是没有可能发生。如果国会没有采取任何行动,财政部将面临一个选择: 要么停止大多数付款,同时继续偿还债务,要么继续超限借款,支付所有付款。

财政部可能选择忽视或规避债务上限(4%),但鉴于耶伦将这些描述为 “不好的选择”、“法律上有问题”,并有引发 “宪法危机” 的风险,这一选项不太可能。

第二种情况是,财政部延迟支付大部分款项,高盛认为这一可能性仅为 6%。

如果国会在 6 月 1 日之前不采取行动,财政部很可能会继续支付到 6 月 8 日或 9 日,但这远不能得到保证。如果财政部的现金余额下降到低于第二天预期支付的水平,那么除任何偿债外的所有付款都可能停止。第一天(如 6 月 8 日)到期的付款将被推迟,直到财政部有足够的现金支付(可能是第二天,即 6 月 9 日)。

第二天(6 月 9 日)到期的付款将再次推迟,直到现金到位(可能再过两天,即 6 日 13 日)。然而,到 6 月 14 日或 15 日,我们预计财政部将收到足够的现金,以弥补任何延迟付款。

延后截止日?

按照高盛的预测,财政部将债务上限的最后截至日期改为 7 月的可能性为 5%。

如前所述,财政部可能会在 6 月 8 日或 9 日左右耗尽资源,但根据高盛的预测,届时财政部普通账户(TGA)仍将有一些剩余现金。也就是说,如果现金流比预期的要好,财政部仍有可能在未来几周内将预计的债务上限的最后截至日期改为 7 月下旬。

总结

总的来说,高盛对债务上限的前景表示相对乐观,它表示,除非财政部错过本息支付,否则不会下调美债评级。

高盛还说,虽然美国主权债务 CDS 大幅扩大,目前大部分金融市场,尤其是美股似乎对债务上限持相对乐观的态度。

不过,高盛最后提醒到:

虽然我们预计协议将在截止日期前达成,但我们也预计期间会有更多的曲折,并怀疑在债务上限最终提高之前,市场可能会对额外的风险进行定价。

摩根大通 Marko Kolanovic 团队也在最新发布的研报中指出,债市正在定价经济衰退,而股市却在定价美国经济软着陆。摩根大通认为,股市对经济前景的乐观假设可能并不可靠,债务上限问题可能推动风险资产下行。