挥别爆发期,蔚来的未来靠什么?

$蔚来汽车.US

蔚来汽车 (NIO.N) 于北京时间 8 月 12 日美股盘后发布了 2021 年第二季度财报。要点如下:

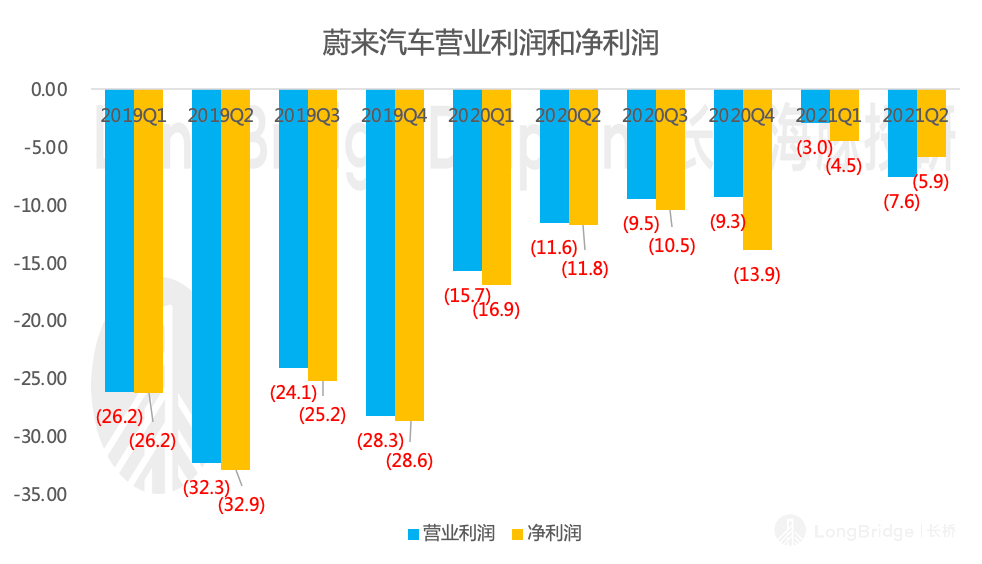

1、整体业绩表现差强人意。收入体量在交付量的带动下接近业绩指引的上限,超彭博预期。毛利率保持 20% 的较好水平,但环比略有下降,同时在基于股票的补偿费用的扰动下,营业亏损有所扩大,对于蔚来,市场预期全年利润扭亏为盈的转折点在 2023 年,因此不需要过度在意本季度营业利润为负和 0.8 亿元的预期差。

2、三季度交付量指引平稳上升。公司预计三季度交付量 2.3-2.5 万辆,较二季度继续保持爬坡。结合已经公布的 7 月交付数据,该指引意味着 8-9 月份月平均销量 7500-8500 辆,在理想计划 9 月冲击万辆、小鹏汽车即将交付新款 G3 和 P5 的对比下,公司下半年在三傻中大概率会维持比较弱的排位。但2022 年公司将交付包括 ET7 在内的三款基于 NT2.0 技术平台的新车型,值得期待。

3、毛利率稳定在 20% 的较好水平,但略低于预期。公司定位高端品牌,产品定价保持稳定,对比同行的特斯拉(二季度 28.4% 的毛利率),公司没有交付体量、硬件减配以及一体铸造等带来的盈利空间,毛利率提升的动力没有特斯拉强,但高端的定位也给蔚来汽车带来了相比普通整车制造厂更高的盈利能力,能维持住 20% 的毛利率就够了。

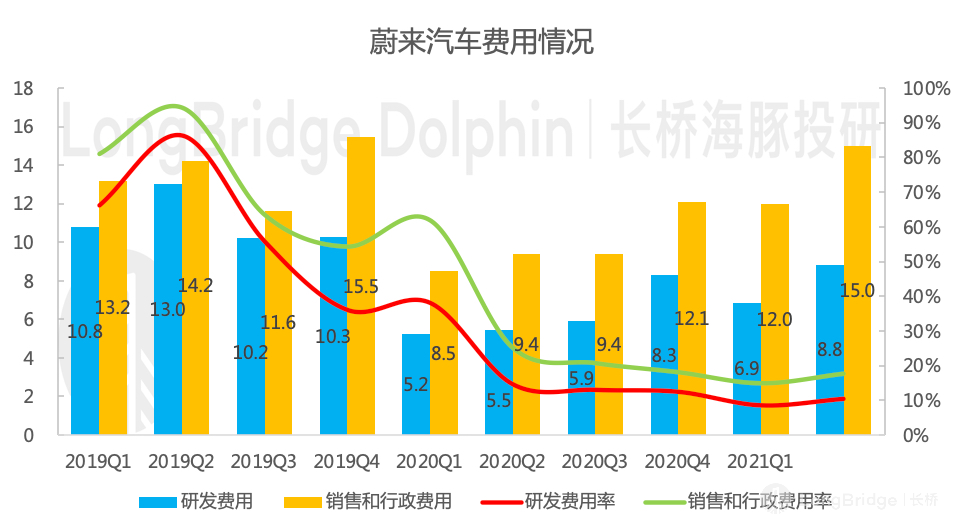

4、研发费用和销售行政费用预期之内的攀升。单季度研发费用的波动与车型和核心技术的研发周期有较大的关系,例如新车型 ET7 的研发、即将在 ET7 上量产的半固态电池、自动驾驶 2.0 技术平台的研发等。而销售费用高企则与公司以走心的服务打造品牌形象的战略有关。

5、生态运营方面,公司继续完善运营体系。以累计交付量为基础,2021 年二季度公司存量车单车贡献 5000 元收入,粗略计算年化 2 万元收入,忠实且具备消费能力的车主是公司最宝贵的资源。

6、基础设施建设方面,公司与江淮汽车更新制造协议,将原有工厂的年产能扩大至 24 万辆,同时我们也期待新桥基地的落成。

整体来看,蔚来汽车从爆发式改善进入相对平稳的阶段,交付量平稳爬坡,毛利率保持稳定,预计亏损缓慢收窄。但市场在快速扩容,竞争日益白热化,容不得个体公司在成长上的半点懈怠,新车型交付也好,子品牌建设也好,蔚来需要让市场看到未来的加速启动器,才能支撑当前市场给的估值。

整车企业每个月公布交付量数据,而交付量是收入端的核心驱动因素,市场对其的关注和挖掘一直都是比较充分的。所以在这种情况下,对于蔚来汽车二季报,我们应该核心关注什么?

1、二季度销量已经是明牌,所以我们主要关注下季度交付量的预期。比如蔚来 7 月份销量相比同行略显疲态,那么管理层对三季度蔚来销量的指引如何?在市场竞争愈发激烈的当前,长远来看蔚来还有什么途径去提升或维持市场份额?目前我们比较关注中新车型的落地和低端子品牌的落地进程。

2、除了交付量之外,对于造车新势力,还需要关注盈利能力爬坡。公司 2020 年实现毛利率转正,2021 年一季度汽车毛利率 21%,创新高,并且 20% 毛利率已经是之前整车厂比较好的水平了,直觉毛利率爬坡的空间有限。但海豚君注意到特斯拉二季度汽车业务毛利率 28.4%,虽然蔚来的交付量和特斯拉不在一个水平上,但蔚来更高的产品定价对利润率来讲是优势,因此本季度我们仍很关注蔚来毛利率的边际变化。

3、盈利指标除了毛利率,还需要关注费用率和净利润的情况。虽然公司目前的毛利率水平已经爬升到比较高的水平,但因为研发、销售等费用导致公司仍处于亏损的状态,未来扭亏为盈的转折点对于公司和投资者都很重要,因此本季度我们关注公司费用率的变化和净利润的情况。

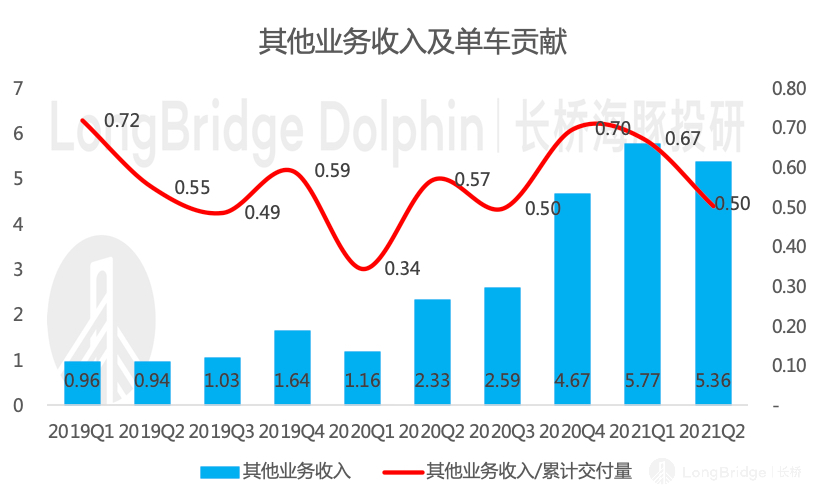

4、汽车业务业务之外,蔚来在生态运营方面是走在最前面的,2021 年一季度存量车单车贡献其他收入 6000 元人民币,虽然其他业务目前占比还不算高,但随着车主群体的不断扩大,公司服务变现的规模有不断成长的动力,因此我们关注其他业务收入体量和盈利能力的变化。

5、核心技术方面,公司新车型、自动驾驶技术、半固态电池的研发进展。

6、基础设施方面,目前主要关注合肥新桥基地的建设和充换电服务网络的完善。

带着以上问题,我们先来蔚来汽车 2021 年一季报中寻找答案,随后海豚君会整理会议纪要。

一、汽车业务:表现平稳

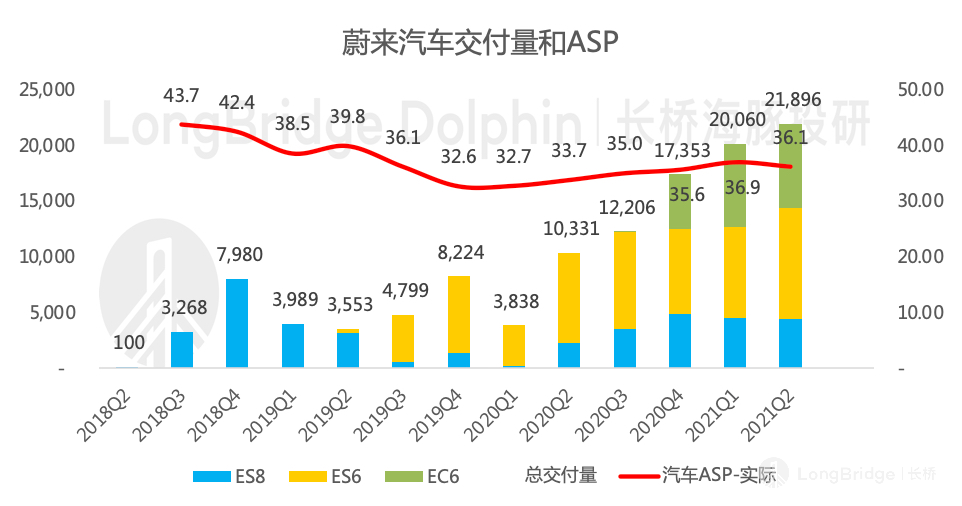

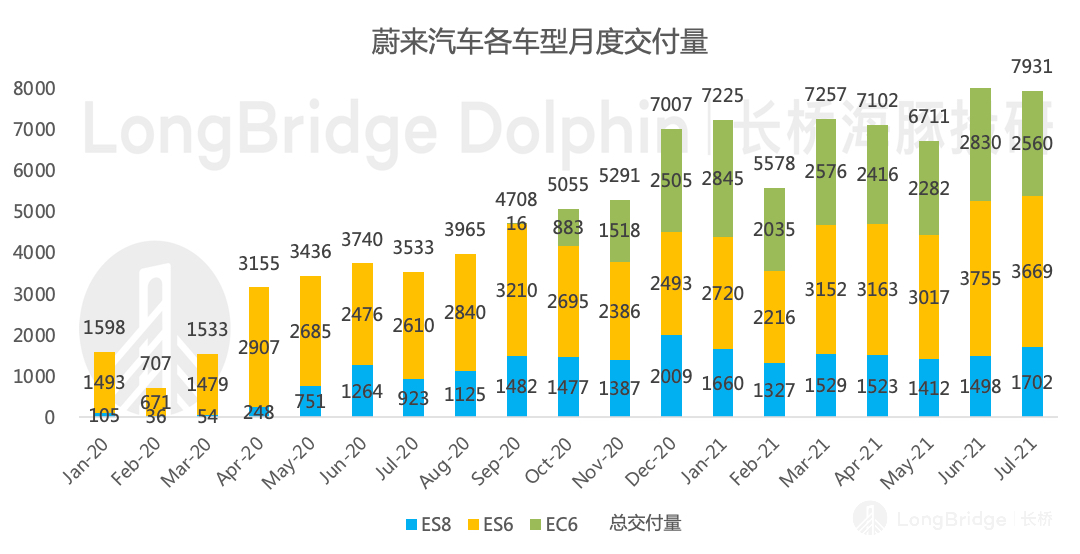

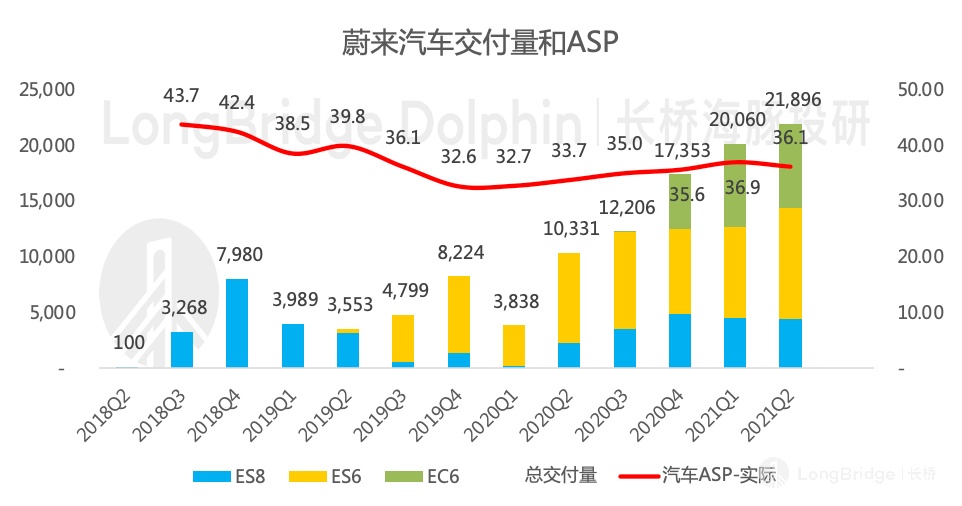

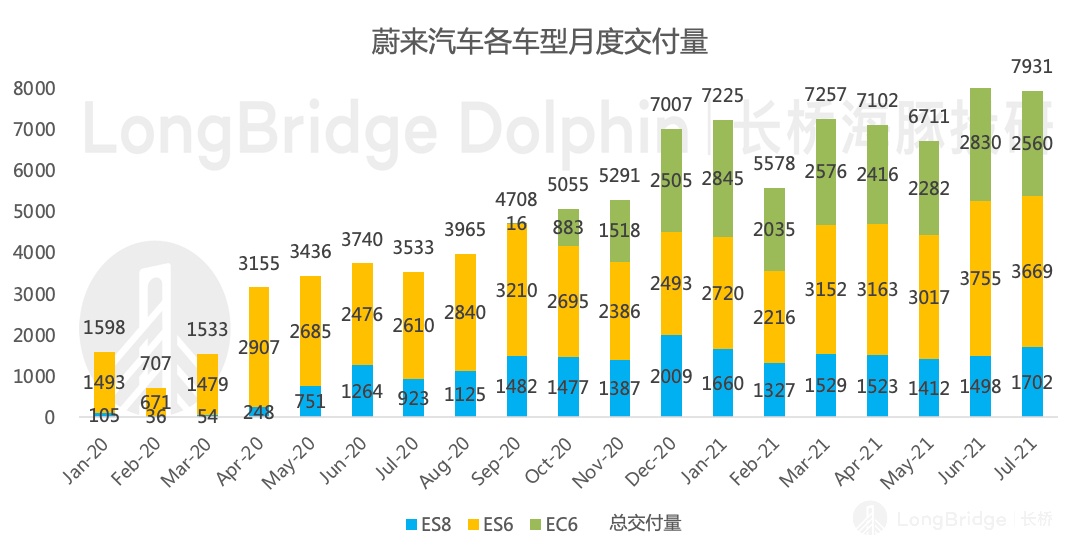

交付量:预计三季度销量继续爬坡,但在三傻中排位较弱。公司 2021 年二季度实现交付量 21896 辆,接近此前业绩指引的上限(2.1-2.2 万辆),同比增长 112%,环比增长 9%,仍然是爬坡的状态。

数据来源:公司公告、海豚投研整理

不过值得注意的是,2021 年 7 月份蔚来交付量环比下降 2%,不过长期来看,高端车从销量上是不可能卖得过中低端车的。

另外公司指引第三季度交付量 2.3-2.5 万辆,较二季度环比提升 5%-14.2%,继续保持爬坡,但意味着 8-9 月份月平均销量 7535-8535 辆,在理想计划 9 月冲击万辆、小鹏汽车即将交付新款 G3 和 P5 的对比下,公司下半年在三傻中大概率会维持比较弱的排位。

2022 年公司在新车型方面会发力,将交付包括 ET7 在内的三款基于 NT2.0 技术平台的新车型!

数据来源:公司公告、海豚投研整理

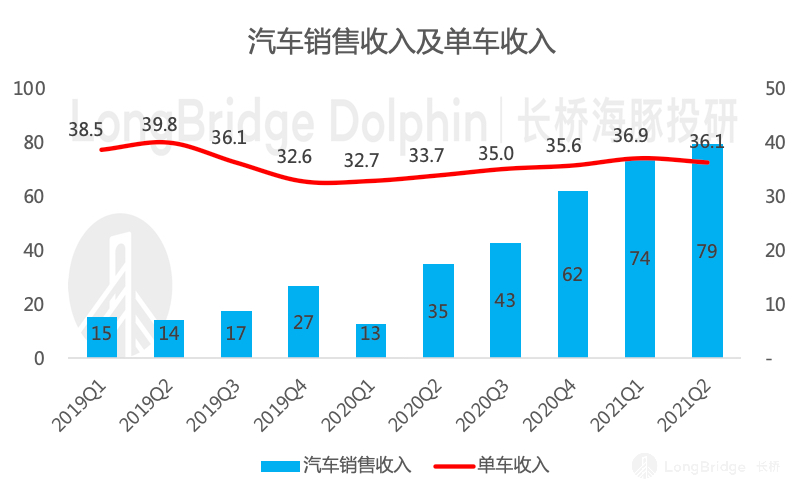

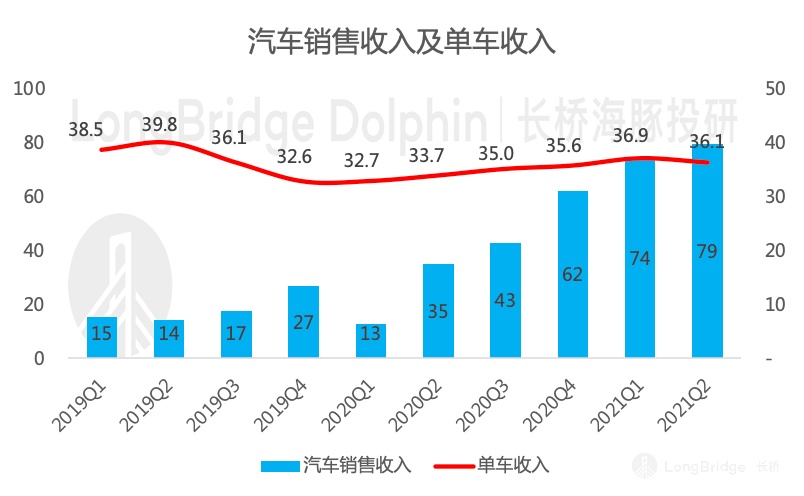

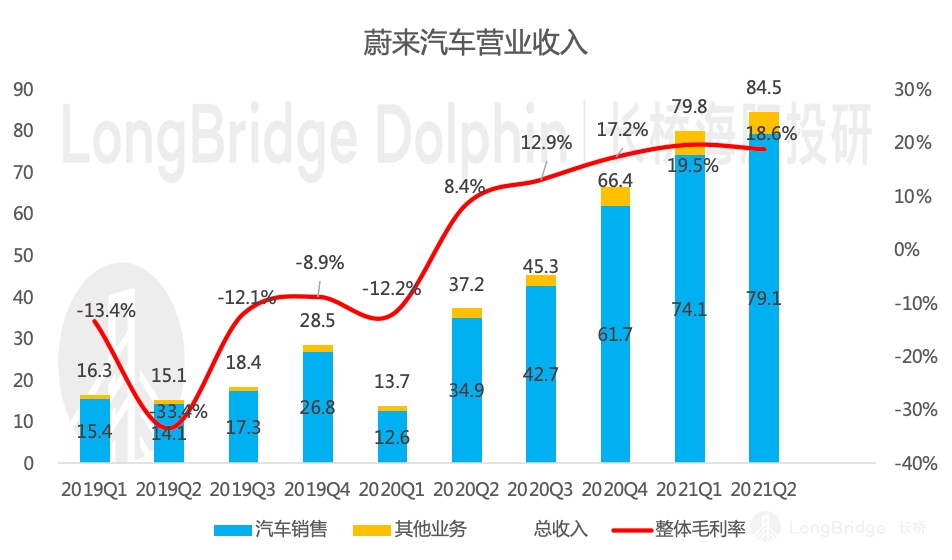

收入:交付量带动收入增长,单车价格保持平稳。蔚来产品始终定位高端,二季度没有新品推出,单车收入保持平稳,36.1 万元/辆,环比降 7800 元,主要以为 ES8 销量占比下降、电池租赁用户占比提升。

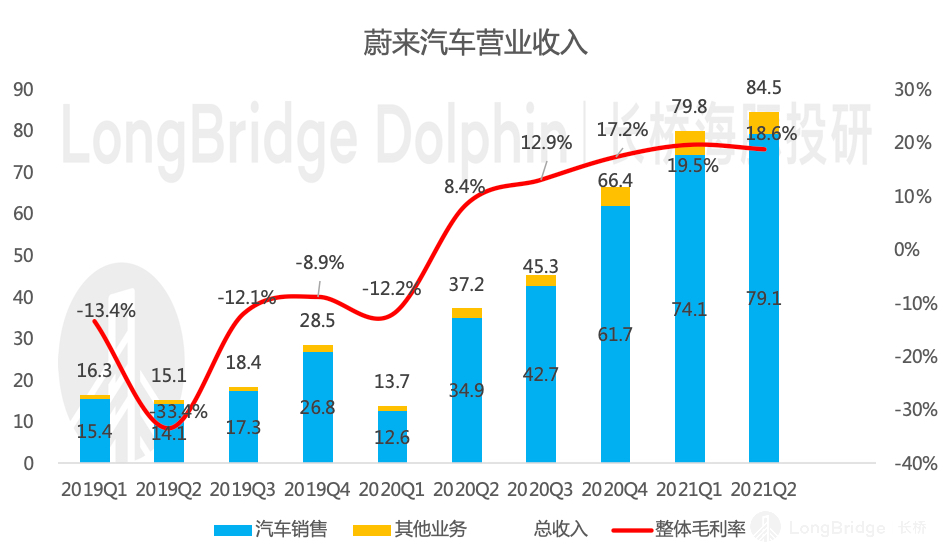

在交付量保持强劲的基础上,实现汽车销售收入 79.12 亿元,环比一季度增长 6.8%。

数据来源:公司公告、海豚投研整理

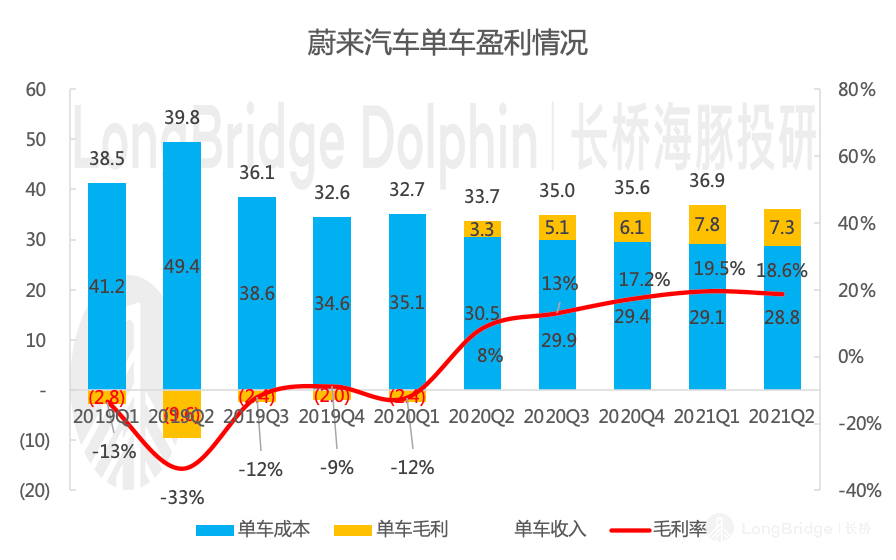

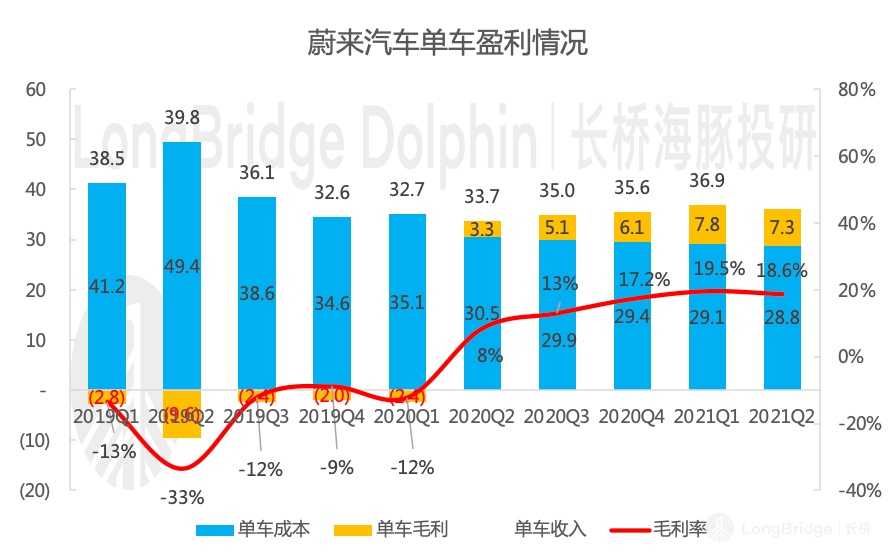

毛利率:表现平稳,20% 在整车制造环节属于较好水平。2021 年二季度公司汽车销售业务毛利率 20.3%,属于整车制造环节较好水平。本季度环比下滑 0.9pct,表现相对平稳,蔚来起步即高端的商业模式实现盈利的确更难,但一旦突破阈值,盈利能力的提升和盈利空间还是不错的,二季度单车毛利 7.3 万元。

定位高端品牌必然会面临毛利率和市场份额之间的权衡,公司价格保持稳定,希望通过较好的毛利率在品牌管理和用户社区方面给车主带来更好的服务和体验。

对比同行二季度的表现,特斯拉二季度汽车销售业务毛利率 28.4%,牛气冲天超预期。蔚来没有特斯拉的交付体量、接近极致的硬件减配以及一体铸造等生产工艺,毛利率提升的动力没有特斯拉强,不过高端的定位也给蔚来汽车带来了相比普通整车制造厂更高的盈利能力。

数据来源:公司公告、海豚投研整理

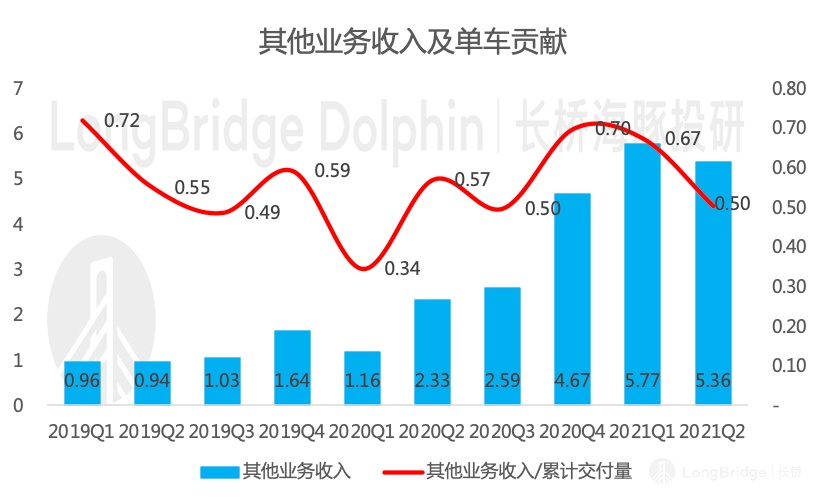

二、其他业务:生态运营走在最前面

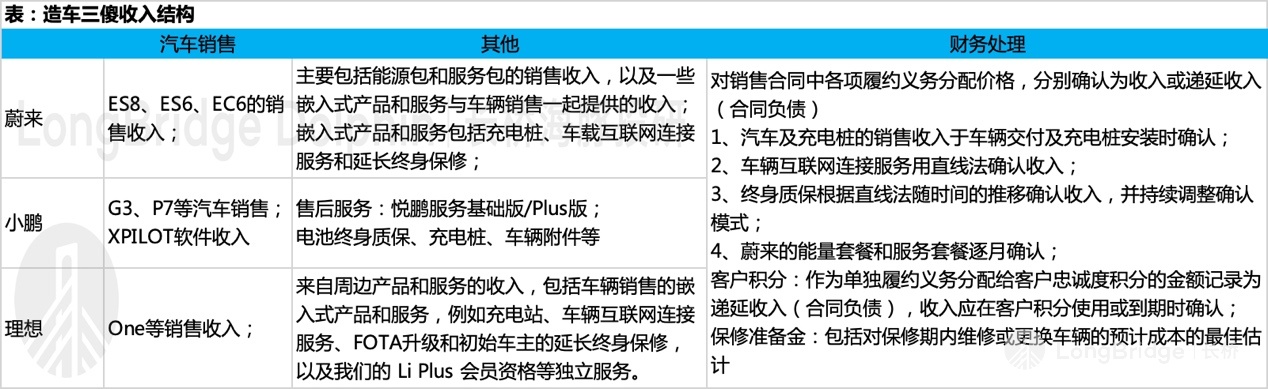

汽车销售之外,蔚来的其他业务主要包括能源包和服务包的销售收入,以及与车辆销售一起的嵌入式产品和服务产生的收入,例如充电桩、车载互联网连接服务等。

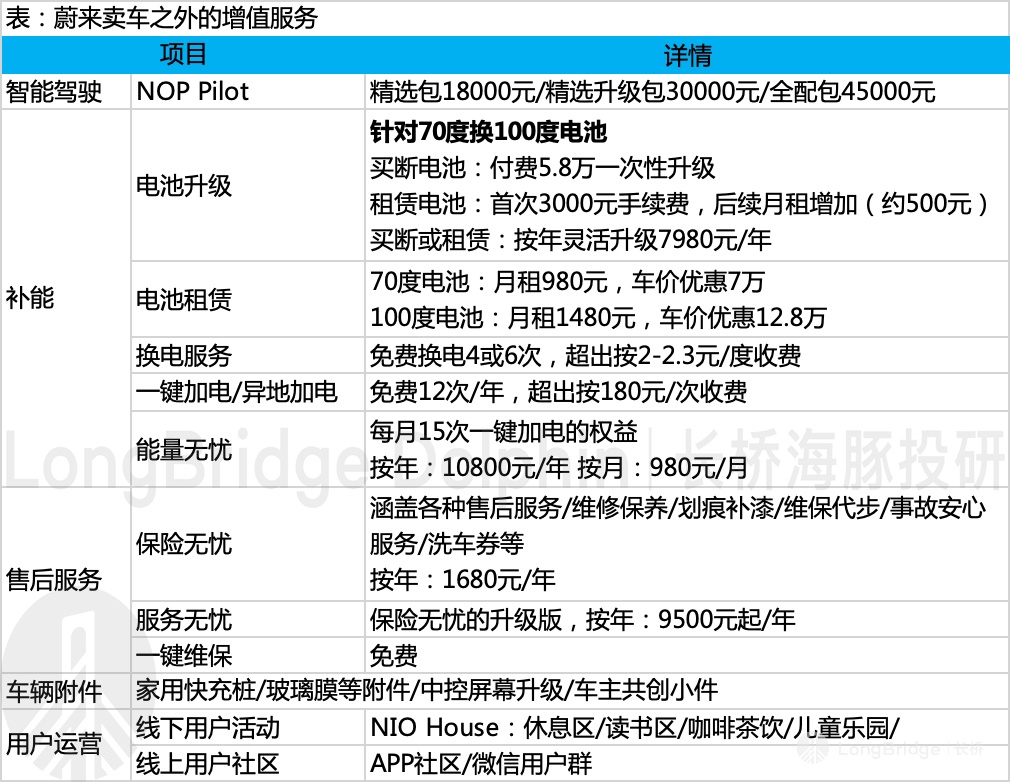

从收入结构和生态运营的落地上来看,公司的商业模式是走在最前面的。

数据来源:公司财报,海豚投研整理

数据来源:公司官网,海豚投研整理

2021 年二季度公司其他业务实现 5.36 亿元收入,占比 6.3%,毛利率-5.6%,因重服务而仍处于亏损状态。营收环比一季度下降 7%,主要因为 2021 年一季度是存量客户 100 度电池按年升级的第一个季度,因此 100 度电池升级收入环比下滑。

以累计交付量为基础,2021 年二季度公司存量车单车贡献 5000 元收入,粗略计算年化 2 万元收入,公司在汽车销售之外变现能力持续得到财务数据的验证,随着存量车持续增加,该部分业务的稳定性和贡献度会逐步提升,忠实且具备消费能力的车主是公司最宝贵的资源。

数据来源:公司公告,海豚投研整理

三、整体业务:差强人意

收入接近业绩指引上限,略超预期:二季度公司整体实现营收 84.48 亿元,同比增 127%,接近业绩指引上限(81.6-85 亿元),略高于彭博一致预期的 82.9 亿元,主要由整车交付量增长带来。

- 三季度收入指引:89.13-96.31 亿元,环比增长主要基于交付量提升

毛利率保持平稳,略低于预期:2021 年二季度公司整体毛利率 18.63%,略低于彭博一致预期 19.06%。毛利率相对平稳,但正如公司预期的,爬坡的空间没有之前大。环比下滑 0.8 个 pct 可能与因为 100 度电池搭载率、NioPilot 选装率的波动有关。

数据来源:公司公告,海豚投研整理

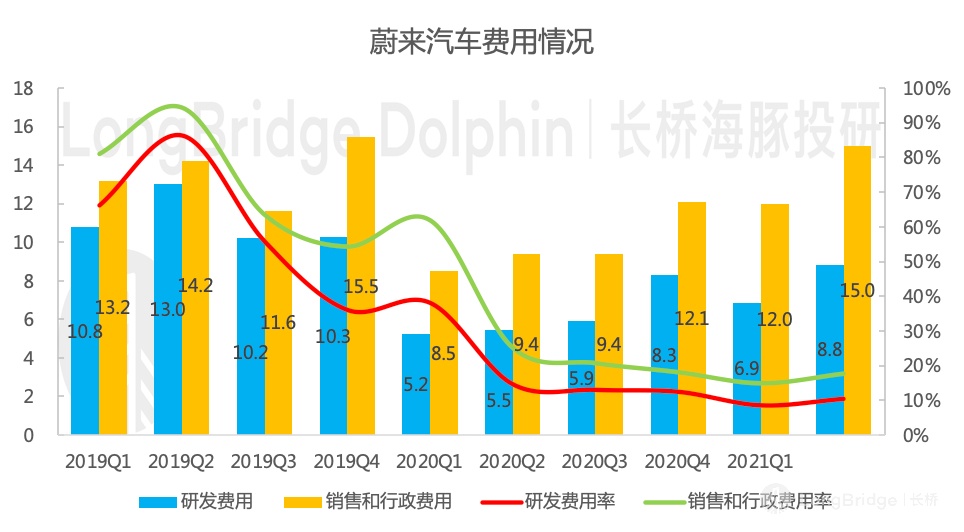

研发费用:继续加大研发投入是必然。2021 年二季度公司研发费用 8.84 亿元,占收入的 10%。此前公司计划 2021 年 50 亿元研发支出,上半年合计支出 15.7 亿元,下半年研发支出将继续提升。

汽车行业目前处于电动化和智能化双主线变革的关键时期,公司在动力电池和自动驾驶方面投入是必须的,而单季度研发费用的波动与车型和核心技术的研发周期有较大的关系,例如新车型 ET7 的研发、即将在 ET7 上量产的半固态电池、自动驾驶 2.0 技术平台的研发等。

销售及行政费用:2021 年二季度公司销售及行政费用 15 亿元,占收入的 18%,主要系销售活动增加、销售服务人员增加。

蔚来以走心的服务打造品牌形象,建设 NIO House 作为蔚来车主独有的休闲空间,并且因为 30 万元以上的定位,公司主流消费市场集中在消费水平更高的城市,NIO Space 作为展厅又主要位于繁华的商业中心,销售费用高企也是正常的。同时销售服务人员多,截止 2020 年底公司销售人员数量高达 4141 人,占员工总数的 53%。

数据来源:公司公告,海豚投研整理

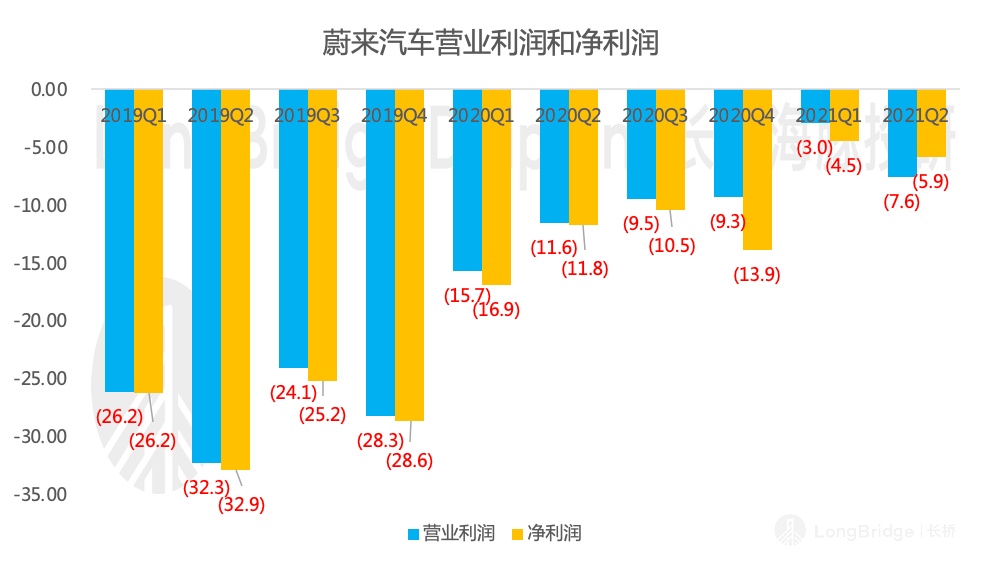

营业利润略低于预期:二季度公司实现营业利润-7.6 亿元,略低于彭博一致预期的-6.8 亿元,同时环比一季度亏损扩大,主要受毛利率的波动和基于股票的补偿费用的扰动。

对于蔚来汽车,市场预期扭亏为盈的转折点在 2023 年,因此不需要过度在意本季度营业利润为负和 0.8 亿元的预期差。

数据来源:公司公告,海豚投研整理

现金流充裕:截至二季度末,公司现金和现金等价物、限制性现金和短期投资的余额为483 亿元人民币,可以支撑公司基础设施建设和业务运营。

四、基础设施建设

【1】生产基地:绑定合肥市政府,产能有序扩张

2021 年 5 月,公司与江淮汽车更新制造协议,江淮汽车将继续为公司代工至 2024 年 5 月,同时计划将原有工厂的年产能扩大至 24 万辆以满足交付需求。

同时,2021 年宣布与合肥市政府共同建设新桥生产基地,规划年产能 100 万辆产能,预计 2022 年第三季度正式投产,假设高端车 400 万台的市场空间,则 100 万辆的产能可保障公司在高端车市场 25% 的市占率。

- 近期的合肥引入不少优质项目,新桥园区还规划了 100GWh 的动力电池产能,同时 8 月 10 日合肥市政府与中航锂电签署 50GWh 动力电池投资合作协议,蔚来将受益于当地优质资源,提升运营效率。

【2】充换电网络:为了可充可换可升级的愉悦体验

2021 年二季度公司开始二代换电站的部署,每个换电站 13 块电池,日周转 300 次,并且可以实现自动的一键式停放和换电体验。公司 2021 年的目标是将换电站的数量从 206 个提升至 500 个。

蔚来是典型的用户企业,海豚君认为,车主是蔚来最宝贵的资源,充换电网络的发展有助于提升车主用车体验,同时刺激更多的新用户加入蔚来大家庭。

随后海豚君将为大家整理本次业绩说明会的会议纪要,从电话会上继续寻找核心问题的答案,包括但不限于芯片紧缺情况、自动驾驶和电池等核心技术的研发进展、新车型的最新进展、定位中端市场的子品牌的规划情况、生态建设等。