长不大的唯品会,还有什么价值?

$唯品会.US 于北京时间 8 月 18 日美股盘前发布 2021 年第二季度财报:

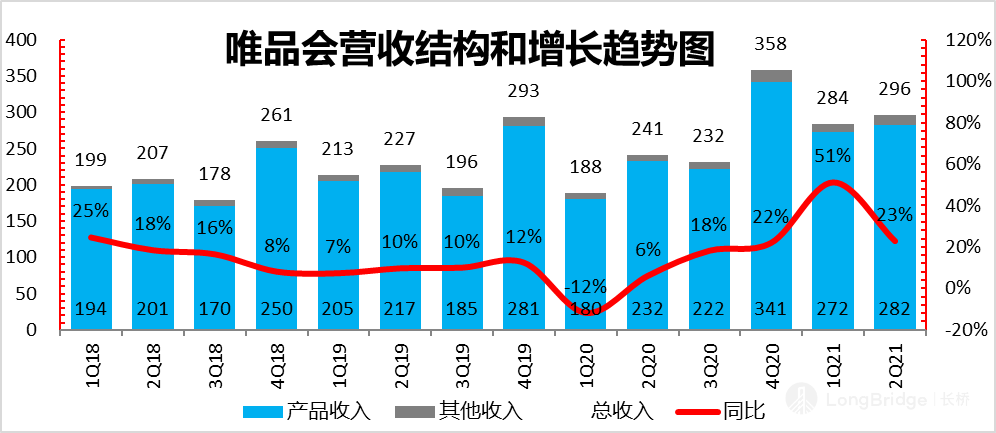

1)本季度唯品会收入同比增长 23% 至 296 亿元,与市场预期 297 亿元几乎没有差距,也没有超出上季度 “暴雷性” 低指引的区间范围。

2)由于让利用户,唯品会毛利率只有 20.1%,明显不及市场预期的 20.6%;

3)营业利润同比增 19% 达 14.7 亿元,更加低于市场预期的 19 亿元;

4)以上两项对应的是成本增长速度和营销投入规模双超预期,它代表着走过容易的降本增效期、迈入做收入的大难题时,唯品会又得做低价格拉用户,让用户剁手买单。

只是现在的唯品会,除了原来的老对手,还要面对拼多多这样一个同样可以卖尾货的清仓平台,竞争环境更恶劣了。

5)悲剧重演,几乎是个位数增长指引:三季度收入指引公司给出了仅为 5-10% 的同比增速,即使是最高增速对应的 255 亿元,也明显低于市场预期均值 265 亿元。

唯品会这一指引隐含的可能真相是,公司花大本钱拉来的用户似乎很难转为为销售的增长。这个节奏是要坐实市场对它的预期——一个没有增长的公司。

综合来看,今年的唯品会业务主基调就是花钱买用户,做大收入盘子,而对应的就是毛利和营销费用双双失守。但是,用户留存似乎并不太好,所以收入表现一般,而且从指引上来看,这些新增用户接下来的季度也比较差。

近阶段,公司这段时间来对外沟通交流中不断强调全网 9 亿用户上下的网购盘子,它未来有希望做到 3 亿的用户,对应这几年 20% 左右的用户复合增速,以此来打消市场对它的长线疑虑——一个没了成长性、沦为价值股的小垂类电商。

虽然从市值来看,市场给唯品会的估值只有 10 倍 PE,只是如果唯品会在这么点体量上就失去了成长性,成了一个 “长不大” 的垂类小电商,资金也找不到给它抬估值的理由。

以下是更加具体的分析内容:

一、收入表现平淡无奇

本季度唯品会收入同比增长 23% 至 296 亿元,与市场预期 297 亿元几乎没有差距,也在上季度 “暴雷性” 指引区间之内。

资料来源:公司公告,海豚投研

但是作为上个季度的翻版,公司给出的三季度收入指引再次疲软,收入预期在 243 到 255 亿之间,同比仅仅 5-10%,远远低于市场预期 14% 的增速预期。

唯品会让利、营销买用户,似乎买出来的用户并没有特别高的粘性,导致唯品会即使用户增长看似还不错,但迟迟无法转化为相应的收入增长。

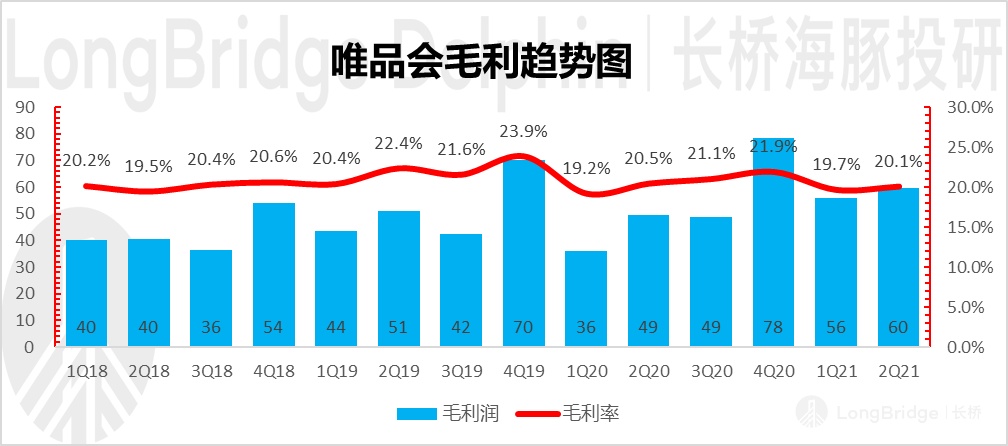

二、让利用户,毛利表现萎靡

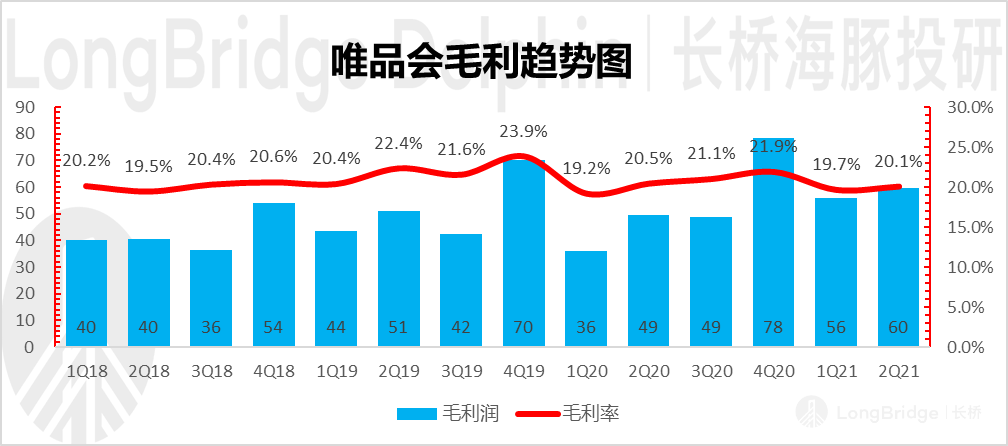

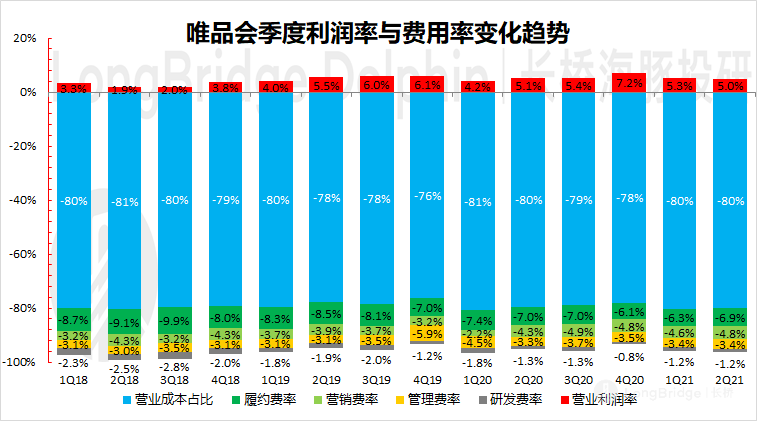

唯品会本季度毛利同比增 21%,达到了 60 亿元,相应的毛利率 20.1%,再次明显落后于市场预期的 20.6%。

事实上,自去年疫情以来,唯品会的毛利就在持续下滑中。如果说去年因为疫情导致的产品结构问题,市场觉得下滑情有可原。但走出疫情后,唯品会 2021 年连续两个季度毛利表现持续低于预期, 海豚君认为更多是唯品会为了吸引用户过来下单,采取了低定价策略,导致毛利表现持续不佳。

而且毛利连续不及预期,大概率指向的趋势是,拼多多的崛起顺带打击到了尾货市场,让市场竞争持续恶化,唯品会面临的竞争环境日益恶化。

资料来源:公司公告,海豚投研

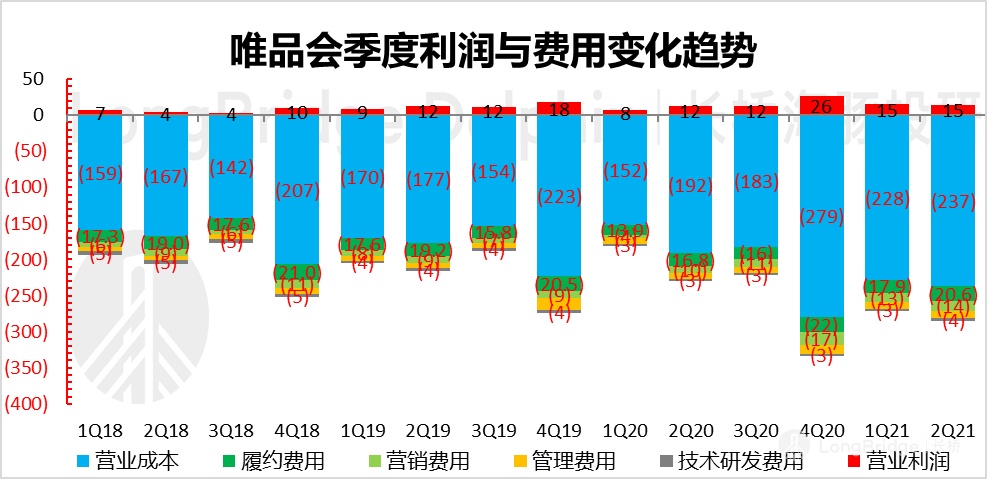

三、营销持续扩张

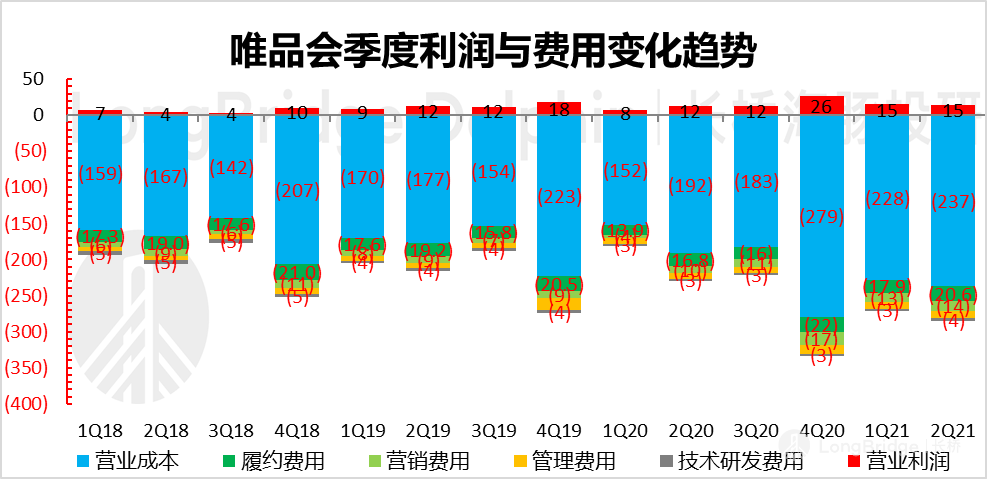

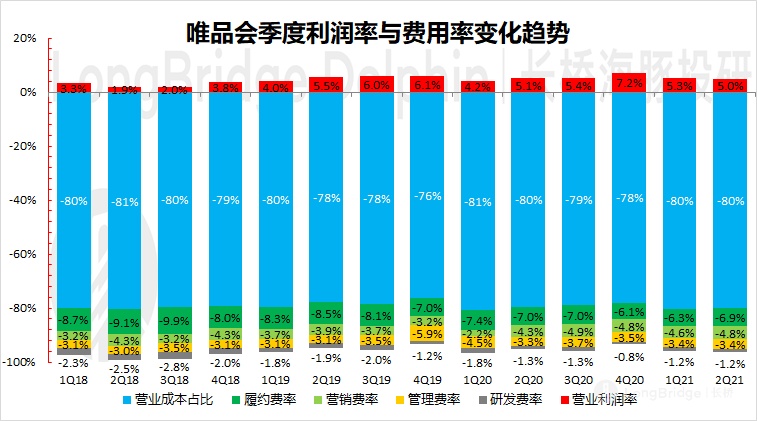

营业利润同比增 19%,达到了 14.7 亿元,明显低于市场预期 19.7 亿元。对应的营业利润率 5%,还稍微低于去年同期的 5.1%。

资料来源:公司公告,海豚投研

经营利润与利润率双双不及预期,除了卖货时候给用户的让利过大,在卖之前为了吸引新老用户来唯品会,公司的营销投入也不低:

本季度营销费用同比增长 37%,仍然明显高于收入 23% 的增长。获客和拉新上,唯品会一般的操作就是传统的电视综艺等节目植入、冠名、线下媒体广告 + 微信获客等。

唯品会 2019 年挤压完降本增效空间后,回过头来开始啃 “创收” 这个硬骨头。突发的疫情让它的步伐顺延了两个季度,但是基本从去年下半年开始,唯品会明显重新做用户和收入增长,对应从那时开始毛利与营销费用双双上升,而目前这些指标的双双不及预期,只是这一策略的外在体现而已。

唯品会其他费用如履约、研发、管理等基本在与收入增速趋同的稳态之中。其中履约费用之前由于采购外部物流之后,之前一直在慢增长状态,现在红利释放完,也回到了正常的增长状态。

资料来源:公司公告,海豚投研

四、投入收获比似乎不太划算

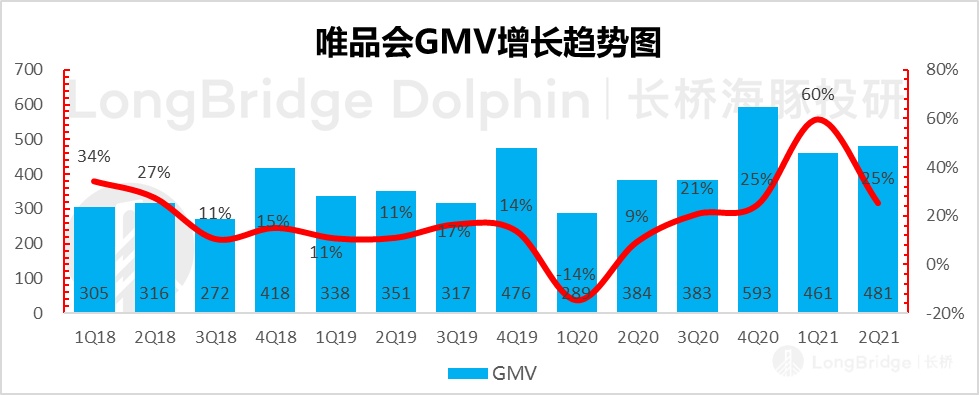

从业绩表现基本上可以看到,唯品会通过用户让利、加大营销力度等来吸引用户。但从用户和 GMV 表现上并不尽如人意:

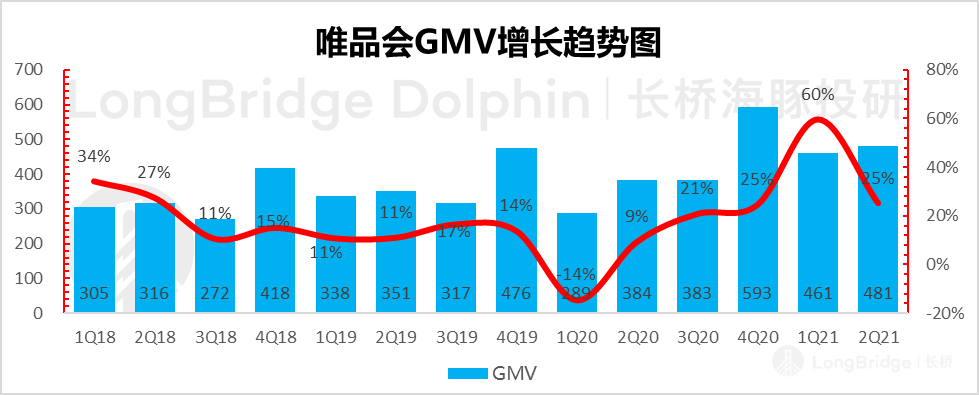

1)GMV:本季度唯品会 GMV 实现 481 亿,同比增加 25%,与收入增速相差无几,考虑到去年同期是一个异常时期的特殊低增长,这个表现其实已比较差。

资料来源:公司公告,海豚投研

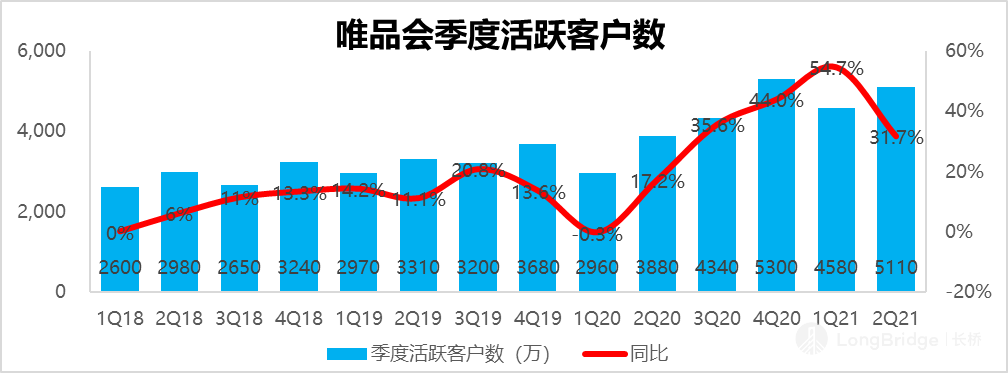

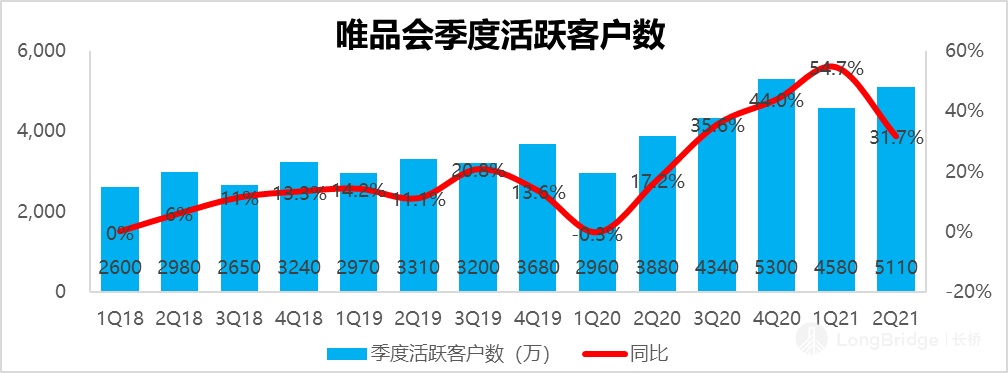

2)季度活跃客户数:唯品会季度活跃买家数达到了 5110 万人,同比增 31%,电商旺季相比上个季度净增了 530 万人,表现还算非常不错,说明投放的钱也没有完全白花。

资料来源:公司公告,海豚投研

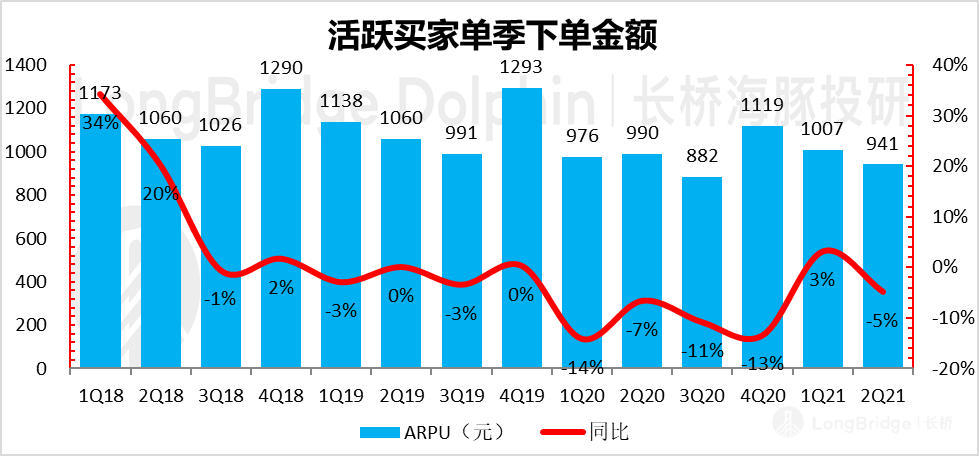

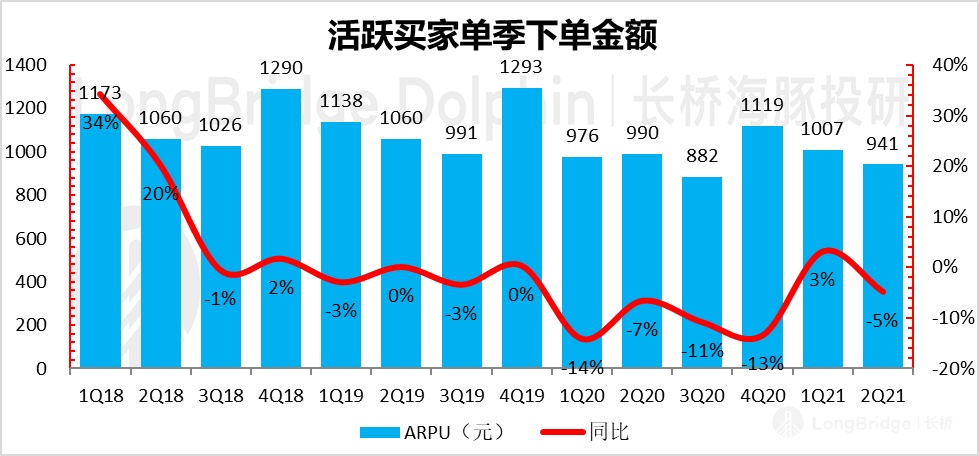

3)ARPU 不济:只是新用户被拉来了之后,购买上并不积极,这个季度单个买家在这个季度内的下单金额是 941 元,同比下跌了 5%。

资料来源:公司公告,海豚投研

如果从活跃买家单季剁手金额的两个维度——下单次数和每次下单的货值来个维度来看的话,主要还是平台的客单价再不断走低。

尤其是考虑到现在已经过了唯品会降低包邮门槛的基数期,客单价还在持续下降,或许只能用产品本身降价来解释,而且这种判断也可以通过毛利率的下滑来印证。

资料来源:公司公告,海豚投研

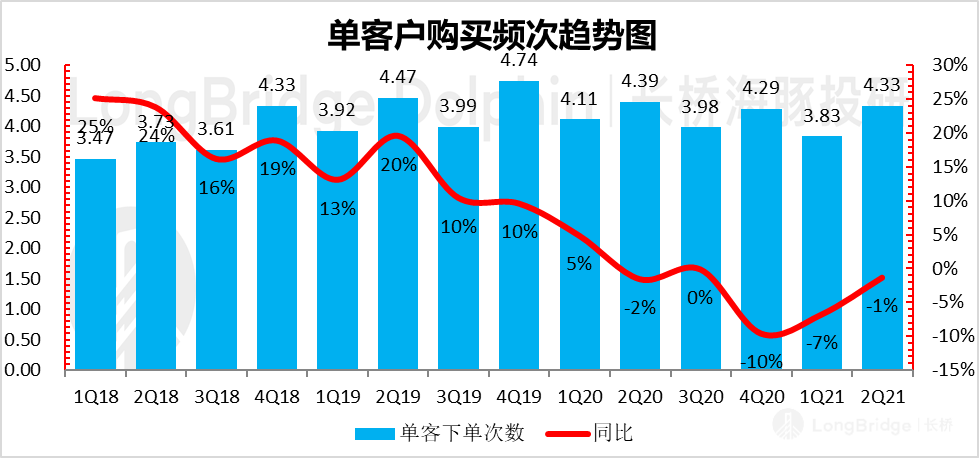

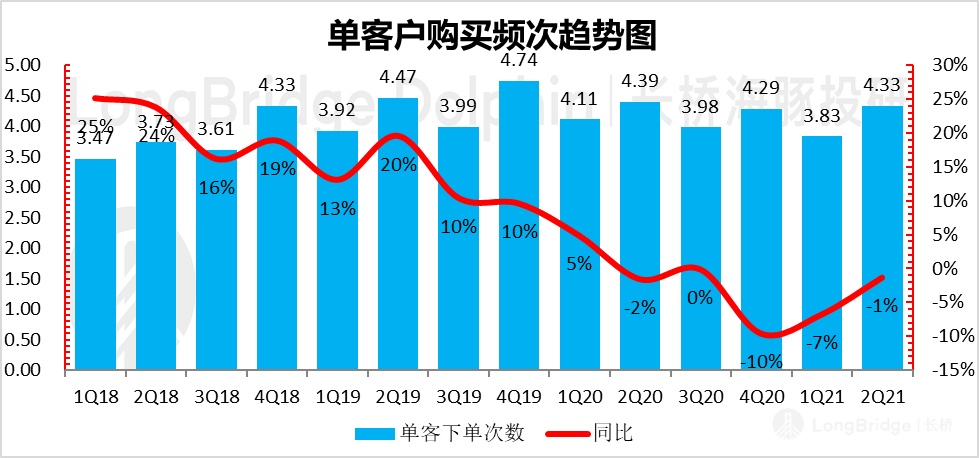

而在单用户的下单频次上,唯品会花大力气吸引过来的新用户似乎也稍微稀释了平台整体的购物粘性。

单个活跃买家一个季度在唯品会上购买 4.3 次,相比去年本身比较弱的数据,还在微跌状态。

资料来源:公司公告,海豚投研

<此处结束>

过往相关文章,请参考:

2021 年 5 月 19 日财报点评《唯品会指引爆雷,刚燃起的希望就这样灭了?| 海豚投研》

2021 年 2 月 26 日电话会《听完唯品会电话会议,也是利好》

2021 年 2 月 25 日财报点评《海豚投研 | 活跃买家数惊喜拉升,唯品会在夹缝中顽强生长》