中国飞鹤:“情绪杀” 杀不掉高增长

$中国飞鹤.HK

中国飞鹤(06186.HK)于北京时间 8 月 18 日晚间的 H 股盘后发布了 2021 年半年度财报(截止 2021 年 6 月),要点如下:

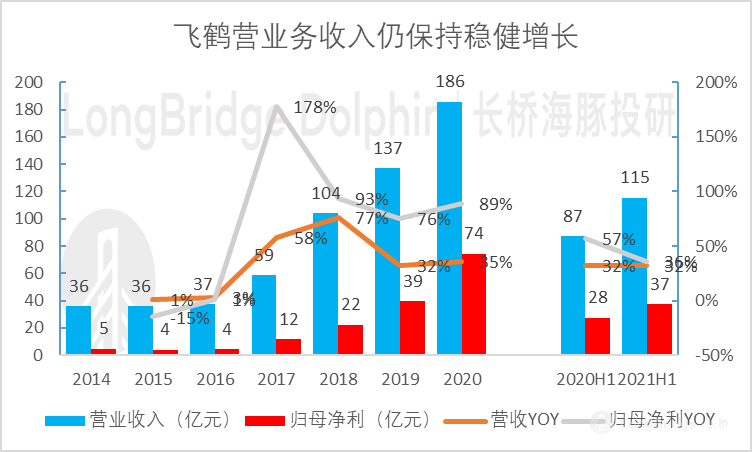

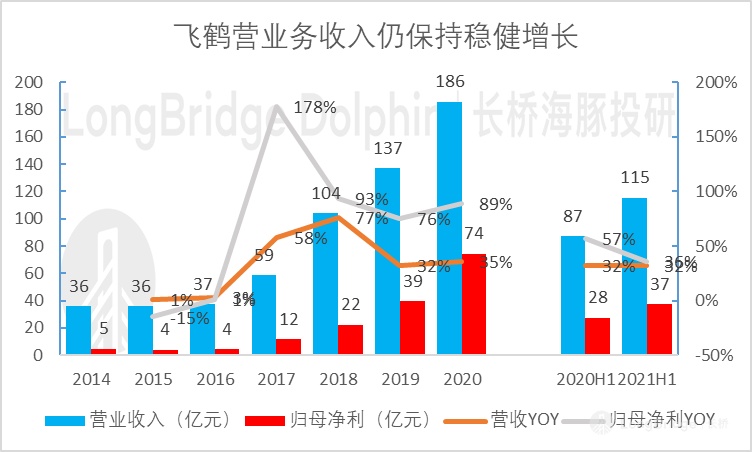

1、2021 年上半年实现营收 115.44 亿元,同比增长 32%,净利润 37.4 亿元,同比增长 35.85%整体略超市场预期,公司收益增加主要由于星飞帆产品系列、有机产品系列、含有乳铁蛋白的系列产品及儿童奶粉系列产品收益的增长。

2、其中超高端产品占比 58%,星飞帆保持 50% 以上占比,高端产品 33%,2021 年下半年公司将新品陆续推出,研发费用同比增加 80%,上半年实现 14.8 亿电商收入,同比增 30%+,星飞帆天猫销量排名第一。

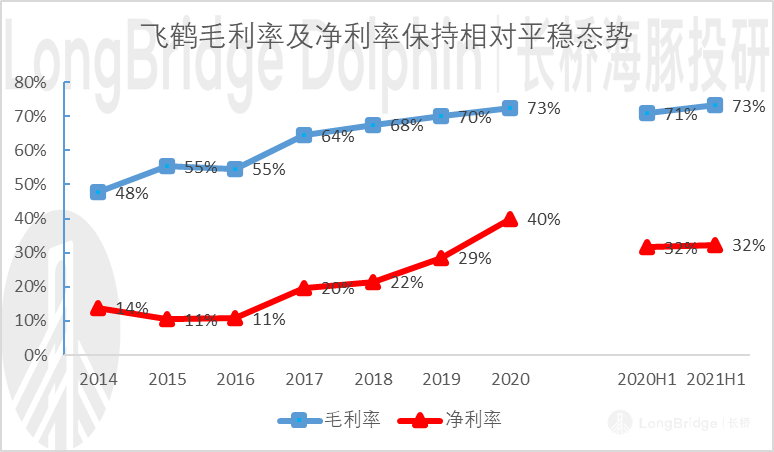

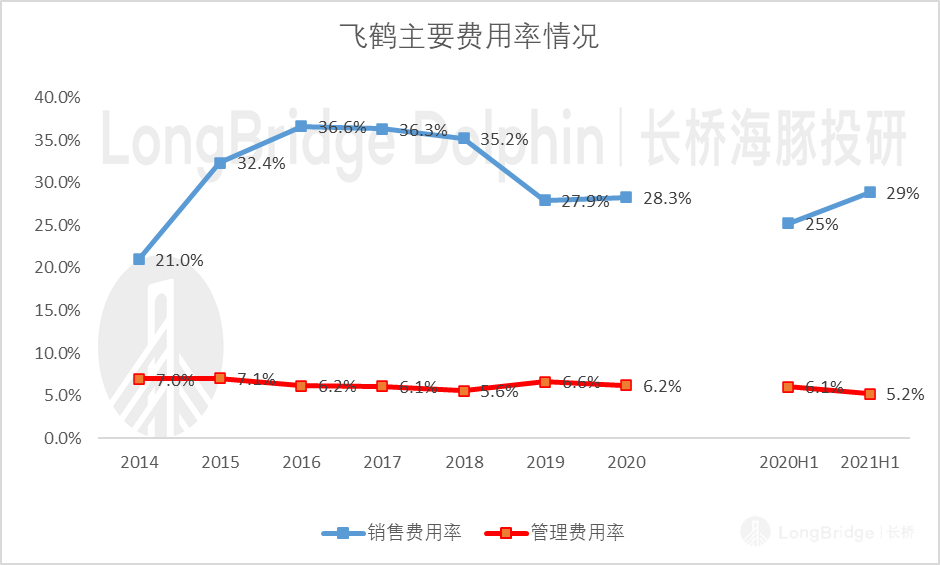

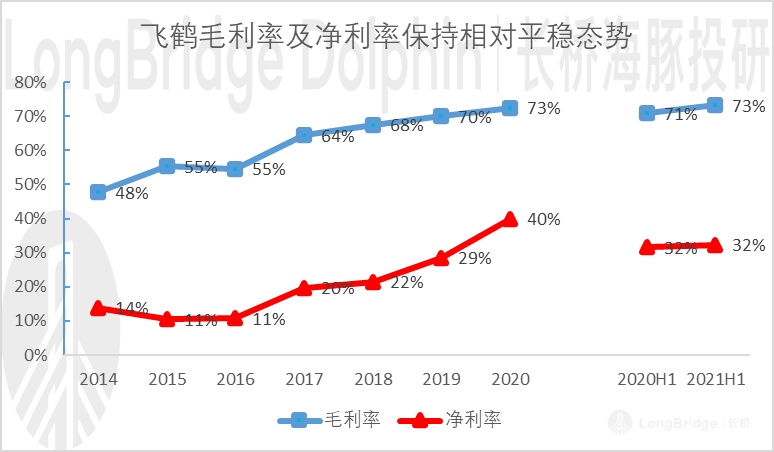

3、2021 年上半年公司毛利率、净利率均保持相对稳定态势,销售费用大幅增加,管理费用小幅下降。

4、公司 2021 上半年,公司线下经销商已达 2000 多名(覆盖超过 110,000 个零售销售点),线下经销商贡献营收占比保持 87% 附近的稳定态势;

5、公司预计股息于 2021 年 9 月 14 日前派付、派息率约为 73%

在如此优秀的业绩之下,7 月以来飞鹤依然遭到了政策端的杀估值下跌。8 月 5 日,《新华社》发文称多名专家在中国营养学会召开的 2021 年世界母乳喂养周主题研讨会上表示,配方奶粉营销是影响孕产妇选择母乳喂养的一大原因,需要加强对母乳代用品营销行为的规范。

海豚君认为这是国家监管之手已悄然伸向与生育相关的股票,导致以中国飞鹤为代表奶粉股急杀估值,参考此前国家对教育校外培训的监管打击,不排除国家将加强规范育儿行业要求,如制订奶粉产品限价措施。在市场过度担心限制高价奶粉的监管措施出台前,亮丽的业绩也可能只是有波段的小幅反弹,海豚君认为在最终政策落地前投资者可以短线参与,长线投资机会最好等相关监管政策最终落地。

一、营收、净利继续保持高双位数增长,飞鹤继续收割婴幼儿配方奶粉市占率

近几年来,随着消费水平的提升和育儿理念的变化,普通奶粉的市场份额逐步降低,而高端及超高端奶粉的市场份额却在逐步提升,除了传统高端星飞帆继续贡献占比外,飞鹤在有机、A2 蛋白、羊奶粉等高端细分品类持续布局,营收、净利增速自 2016 年以来,飞鹤营收已连续 5 年保持两位数增长,业绩增长确定性极强。

2020 年 7 月,飞鹤上市了茁然儿童奶粉,这代表着飞鹤开始加速进军儿童健康食品领域,与星飞帆 4 端共同发力,推动奶粉消费者年龄段拓展。继臻稚有机之后,2020 年 10 月,飞鹤又在线上首发了旗下超高端有机奶粉——淳芮有机,这意味着飞鹤正在全面拓展有机奶粉这个细分市场。

除了儿童奶粉、有机奶粉,飞鹤也谋求在其他细分市场上 “分得一杯羹”,比如 A2 奶粉和羊奶粉,星飞帆 A2 奶粉于 2020 年年底上市,目前处于控店推广阶段,2021 年 7 月飞鹤收购小羊妙可全部股权,时隔 7 年再入羊奶粉赛道。

数据来源:公司公告、海豚投研

飞鹤维持北方/低线强势市场绝对领先优势,南方高线市场高增、多地区已领先,北方市场整体市占率超过 30%,今年预计稳步增长,南方城市市占率 15-20%,随着飞鹤不断迭代老品&推出新品,下半年望延续收割市占率的势头,未来 30%+ 市占率目标达成的确定性进一步提升。

飞鹤下半年将继续提升一、二线城市市场份额,去年同期二线城市销售增速高于整体,今年在一线城市将继续发力,专项专案推动重点城市增长率翻番。根据海豚草根调研,一、二线城市外资奶粉品牌去年至今销售呈下滑趋势,这为飞鹤获取份额提供更多机会。

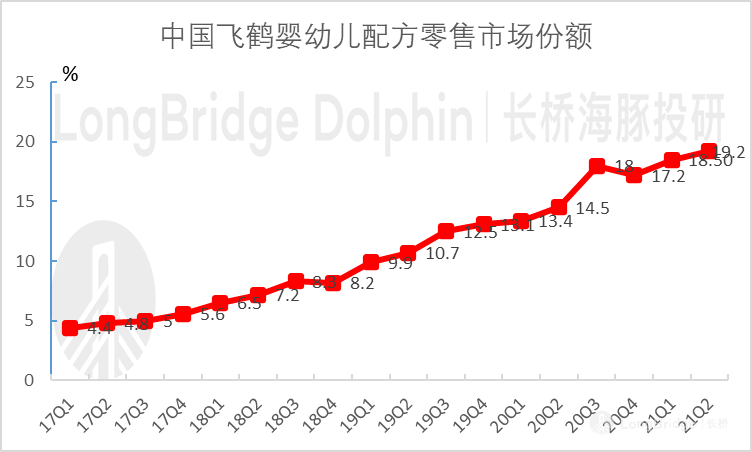

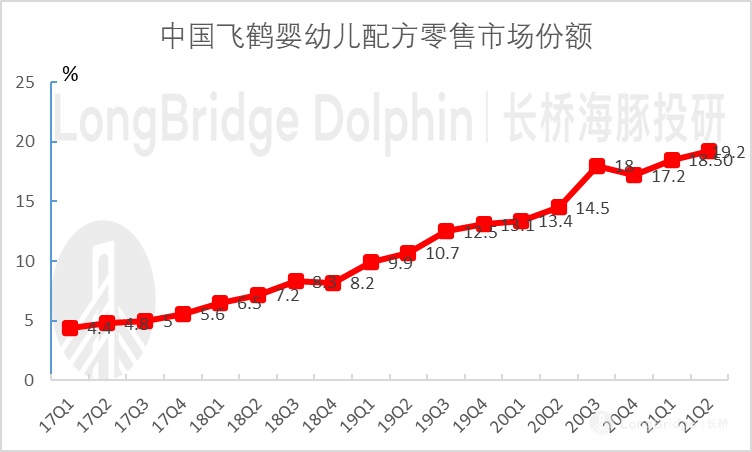

根据公司转引尼尔森数据,2021H1 飞鹤市占率提升至 19.2%(2020H1 为 13.4%),继续收割行业份额。

数据来源:公司公告、海豚投研

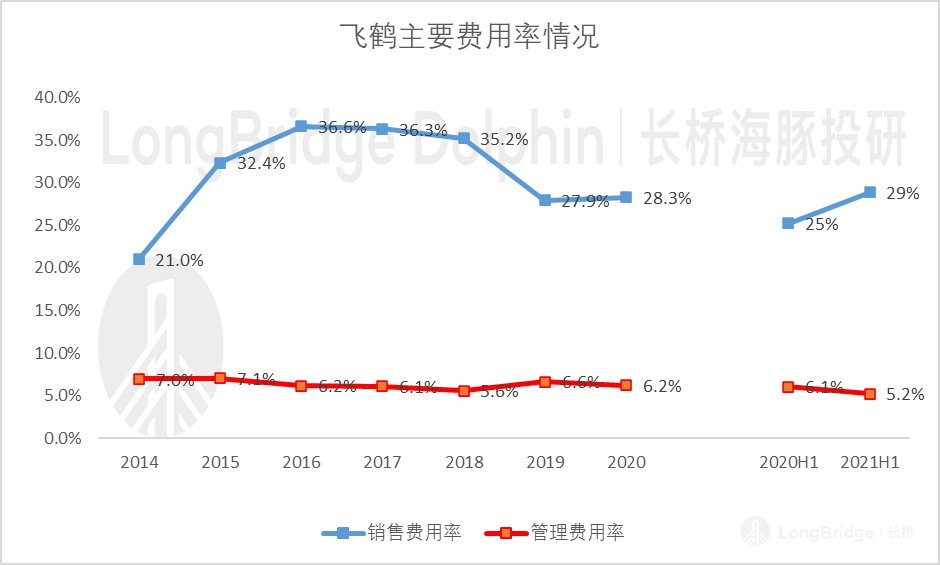

二、毛利率、净利率保持相对平稳,加大线下活动推广销售费用大幅上升

2021 上半年公司毛利率为 73%,同比增 2Pcts,主要系高端&超高端产品占比提升。销售费用率为 29 %(同升 4Pcts),主要系公司上半年加大对一、二线城市的推广活动,新品产品上市进行费用投放。管理费用率为 5.2%(同减 0.9Pcts),主要系期权费用及员工成本小幅减少。

数据来源:公司公告、海豚投研

三、政府对高利润行业重拳出击,不确定性促使飞鹤股价下跌

今年 奶粉行业遭遇到的增长力要远大于之前任何年份,新生人口下降导致需求下降。但是飞鹤逆势取得高增长超出行业预期,显示其强大的增长动力,海豚君认为飞鹤过去几年的增长,主要是靠抢占存量带来的,并不太依赖市场增量。

奶粉售价中,生产成本仅约 15-25%,渠道利率 10-25%,终端利润率 15-25%,但进口奶粉由于关税等因素,渠道和终端利润率较低。其中,普通奶粉的终端 + 渠道毛利占零售价格的约 30%,而高端和超高端的终端 + 渠道毛利占比接近 5 成,无论是渠道商还是终端店,高利润的品牌,其推广动力都更强。

得益于飞鹤在母婴渠道的强势,没有经销商、终端零售敢大幅度降价促销,这很好的保证了飞鹤奶粉市场的价格稳定,而且线上的折扣力度一般都没有线下的大,保证了渠道的利益与稳定。

飞鹤顺应奶粉行业内资崛起大势,抓住了渠道下沉、渠道变革、信息化杠杆、奶粉配方注册制、疫情化危为机的机遇,持续大幅跑赢奶粉行业增速。海豚君认为飞鹤 2021 年收入&净利润增长确定性强,目前飞鹤价盘牢固、渠道库存水平低,为公司未来 3-5 年持续收割份额、保持较快增长奠定良好基础。

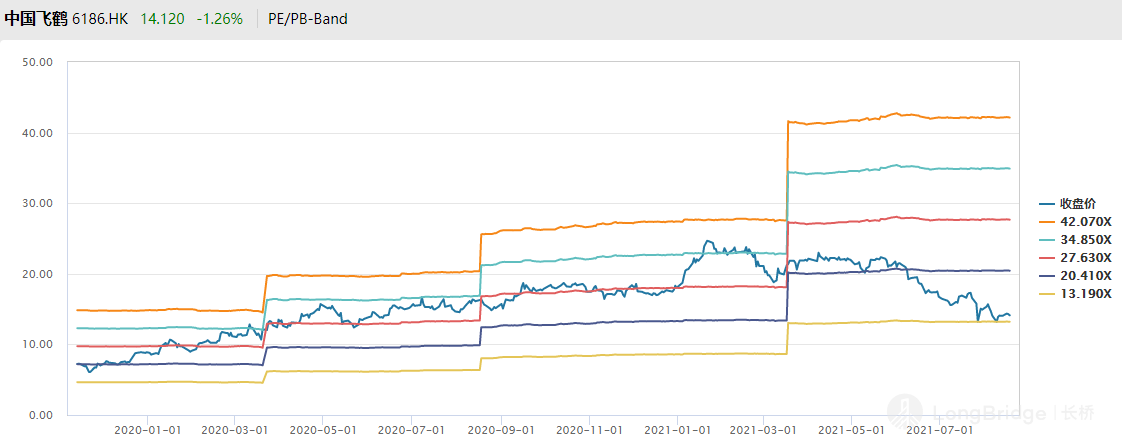

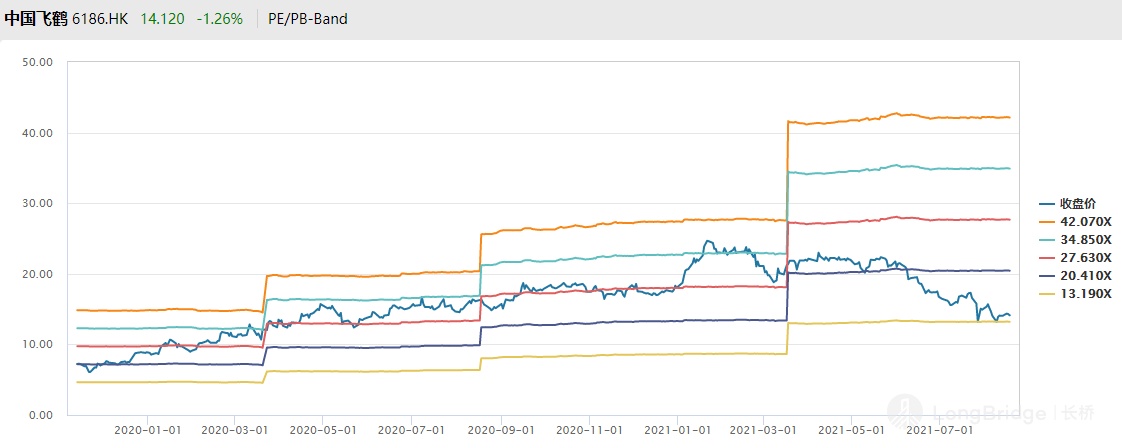

在 2019-2020 年,是公司上市的前两年,估值区间为 17-36 倍。目前 21 年中报后,公司 21 年估值水平约 12 倍,约处于 2019-2020 年估值区间的-13% 分位,海豚君认为短期估值已基本反映国家对高利润行业监管的悲观预期,投资可博业绩的带来的短期反弹,长期估值修复可能仍要等国家政策最终落地。

数据来源:Wind、海豚投研