超阿迪比肩耐克,安踏体育不愧为 “国货之光”

$安踏体育.HK

安踏体育(02020.HK)于北京时间 8 月 24 日午间的 H 股盘中发布了 2021 年半年度财报(截止 2021 年 6 月),要点如下:

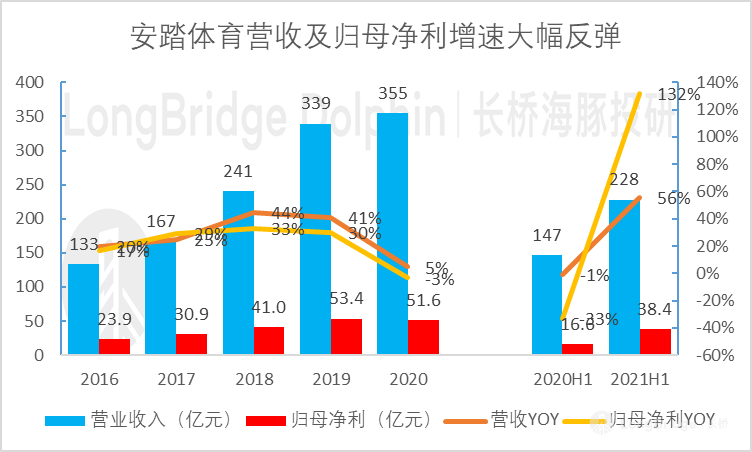

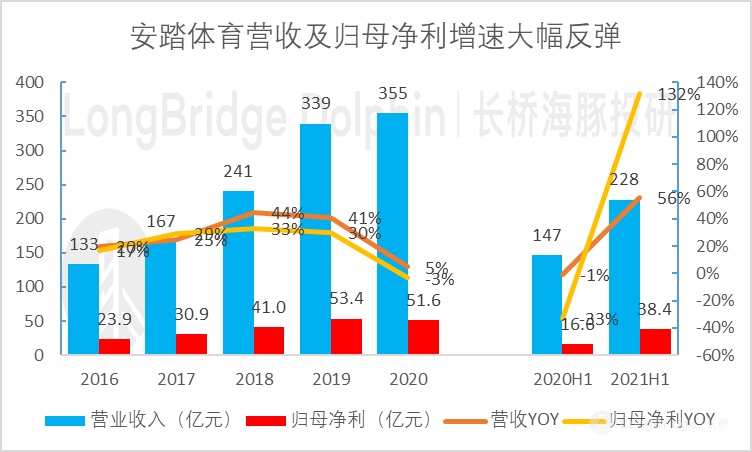

1、2021 年上半年实现营收 228.1 亿元,同比增长 55.5%,净利润(含 AMER)42.3 亿元,同比增长 132.1%,整体略超市场预期,收入已经超过阿迪达斯中国(182.98 亿元),与耐克中国(273.4 亿元)之间的差距也在逐步缩小。

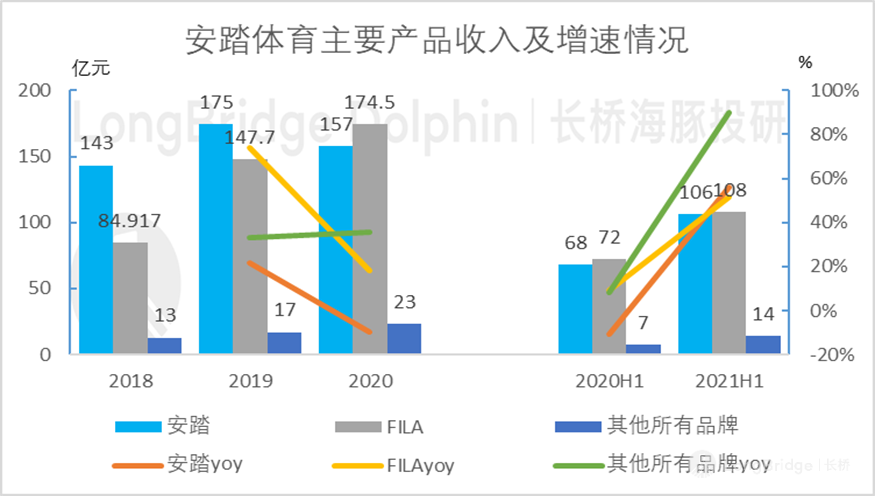

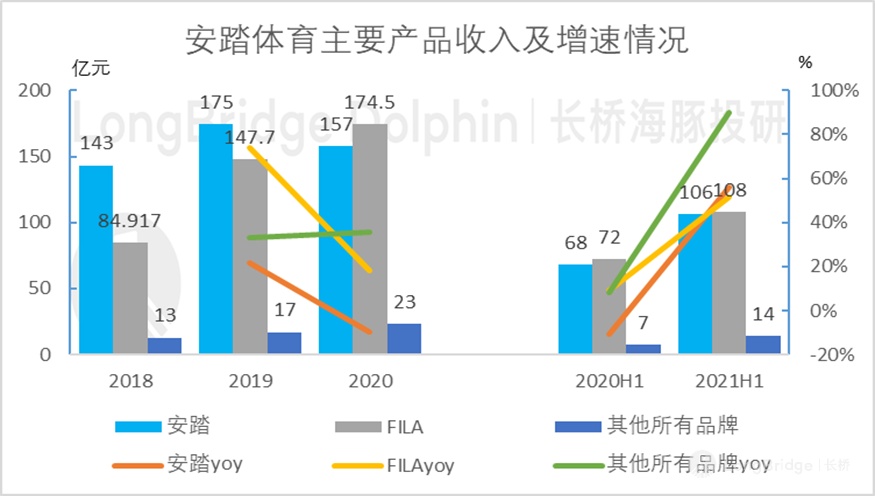

2、其中安踏主品牌收入增加 56.1% 至 105.8 亿元,FILA 品牌收入增加 51.4% 至 108.2 亿元,包括迪桑特、可隆体育在内的其他品牌收益增加 90.1% 至 14.1 亿元。亚玛芬体育 AMER SPORTS 期内收入突破 10 亿欧元,且中国市场业绩翻倍。

3、上半年,安踏体育电商收益增长 61%,其中安踏、迪桑特线上增速超 50%,安踏品牌线上业务占比达 34%,公司整体线上业务占比超 27%。

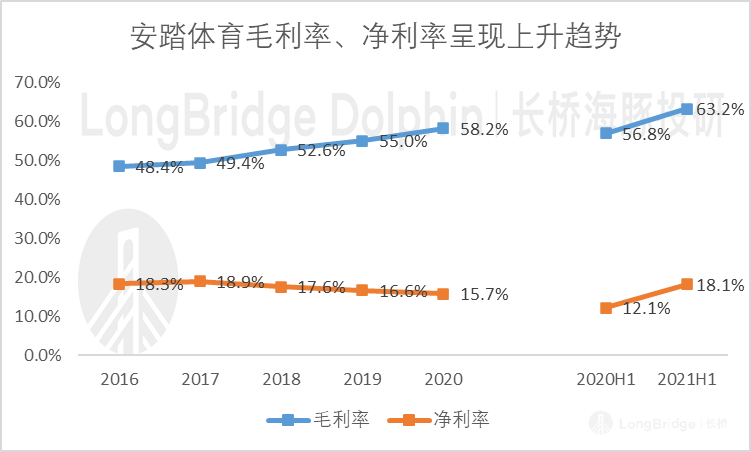

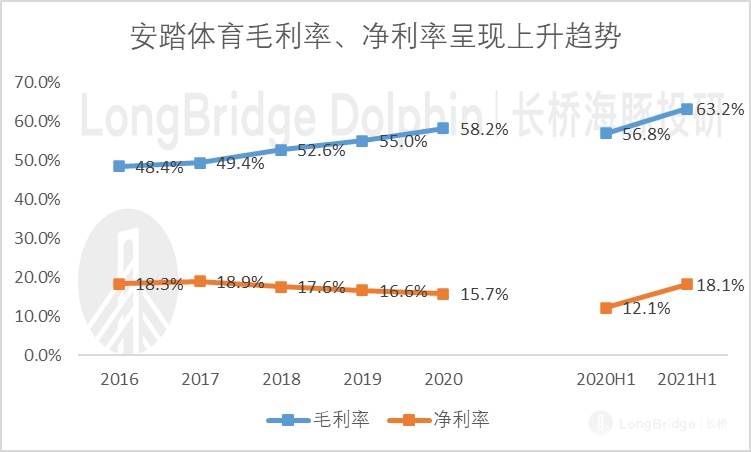

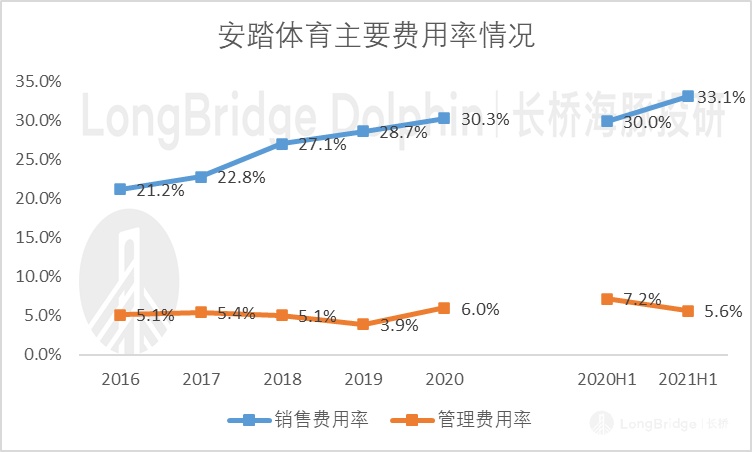

4、2021 年上半年公司毛利率、净利率均呈现出上升态势,销售费用率增加,管理费用率有所下降。

5、公司预计品牌门店数量情况:2021 年全年安踏及安踏儿童门店 9800~9900 家,FILA、FILA KIDS、FILA FUSHION 2050~2150 家,迪桑特 190~200 家,可隆体育 160~170 家

6、安踏品牌维持全年20%+流水增速,FILA 受疫情影响比安踏大因为主要在一二线购物中心,流水增速保持 30%+的指引,公司也推出子品牌 FILA 高尔夫,并加大鞋类占比。

安踏体育始终以 “单聚焦、多品牌、全渠道”的核心战略为导向,在主品牌安踏基础上,公司 2009 年收购 FILA 中国业务将其培育做大,目前仍处高速成长阶段,2021 年上半年收入占比贡献接近 50%,2019 年收购芬兰公司 AMER(拥有始祖鸟等高端户外运动品牌),另有迪桑特等多个小品牌,品牌矩阵不断壮大。

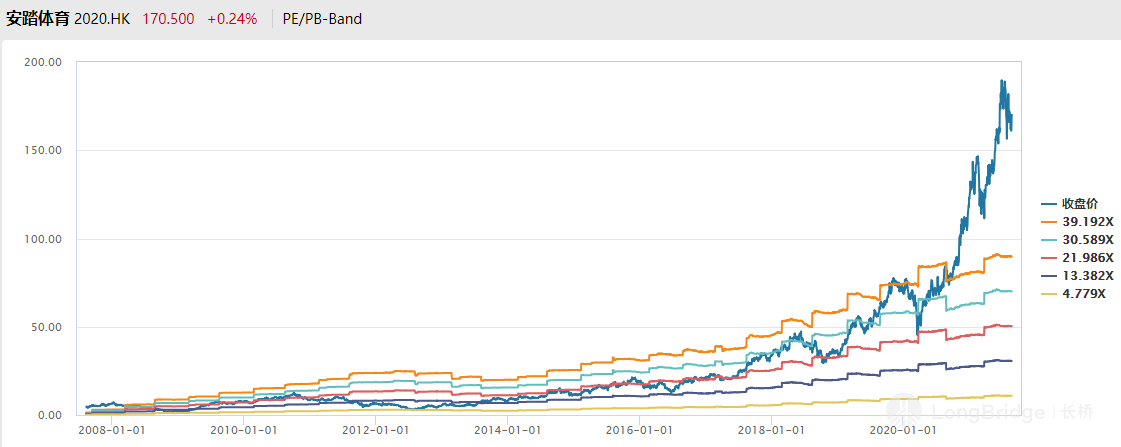

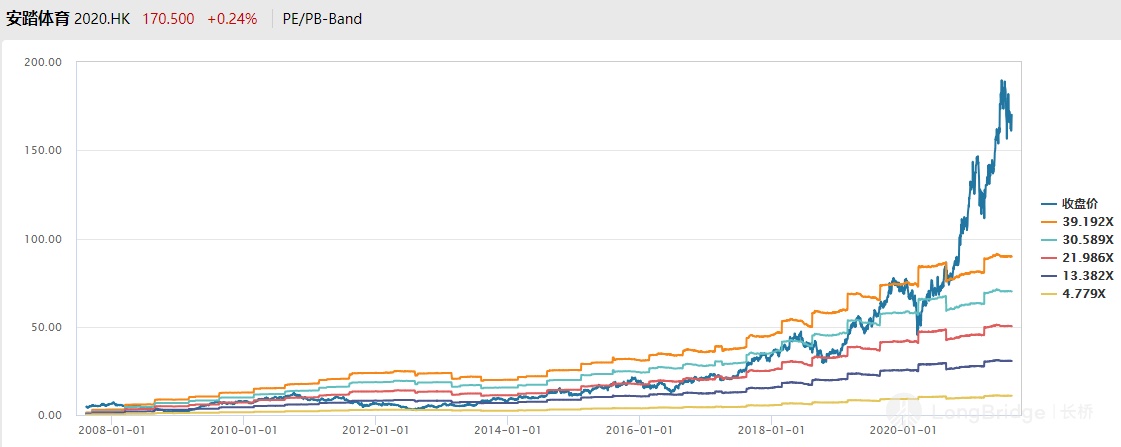

海豚君认为,当前运动鞋服作为高景气板块理应享有估值溢价,安踏作为国内运动服饰领军公司已经迎来重估周期。截至 8 月 24 日收盘,安踏市盈率 TTM74 倍,为近十年新高,远高于上一轮景气周期(2008 年至 2010 年)估值水平,当前市场更看重的是外延并购品牌带来的整合后利润释放预期,即安踏当前收购的其他专业细分品牌若同样能复制 FILA 的成功,高 PE 隐含了对多品牌利润增长的预期,2022 年预计维持在 35X~40X 左右,不算太便宜,但中长期投资角度来看价值仍有上升空间。

数据来源:Wind、海豚投研

一、营收、净利增速暴力反弹,安踏引领国潮体育运动品牌强势崛起

2021 年上半年安踏体育收入再创半年度新高,公司继续朝着 2025 年实现双千亿目标迈进(安踏目前所有的品牌营收一千亿,收购的 Amer 营收一千亿),即需要连续 5 年保持 21.5% 年化复合增长速度,归母净利润大幅提升受益于 2021 上半年安踏各品牌零售终端折扣同比均收窄以及 Amer 并表后上半年以来减亏明显。

数据来源:公司公告、海豚投研

分品牌来看,安踏、FILA 收入占比分别为 46.5%、47.4%,其他品牌占比 6.1%。从收入增速来看,安踏、FILA、其他品牌分别同比增长 56%、51.4%、90%,安踏主品牌由于去年同期较低的基数,2021 年上半年增速略高于 FILA 品牌。

主品牌安踏自创始以来定位于 “高性价比的大众品牌”,深耕二三线城市,选择性避开与行业内 “双强” 品牌耐克、阿迪达斯的正面竞争,在提供优质产品的同时,以相对较低的价格赢得了大量中低端市场消费者的青睐。

FILA 品牌的腾飞同样受益于安踏精准的战略定位与差异化的竞争路线。2009 年,安踏收购 FILA 后,重新审视其品牌定位,选择了相对空白的高端运动时尚赛道,使 FILA 品牌获得了先发优势,近年来维持高速增长,成为了安踏集团强有力的新增长引擎。

公司的第三高潜增长曲线——以迪桑特 DESCENTE、可隆体育 KOLON SPORT 等为核心的户外运动品牌群而言,营收成长性在上半年得到验证。

数据来源:公司公告、海豚投研

2021 年上半年安踏体育毛利率提升 6.4 个百分点至 63.2%,净利率提升 6 个百分点至 18.1%,主要是由于 2021 上半年各品牌零售终端折扣同比均收窄,以及主品牌自有产能降低成本、FILA 品牌占比提升且毛利率较高,带动公司整体毛利率走高,叠加 FILA 品牌(采用直营渠道销售)及其他品牌疫情后零售业务拓展迅速,经营效率提升的影响所致。

数据来源:公司公告、海豚投研

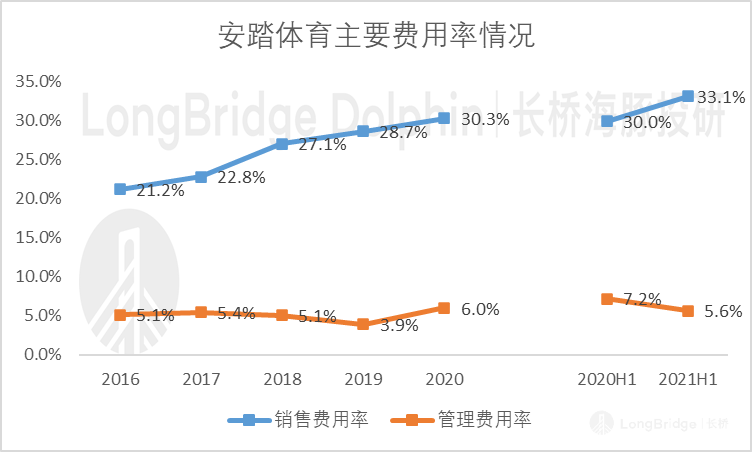

销售费用开支小幅提升,2021 年上半年,FILA 经营利润率提升 4.3 个百分点至 29%,相较而言,安踏主品牌业务的经营利润率下降 4.3 个百分点至 23.1%,或因运营开支(营销和研发)高于 FILA 品牌,海豚君认为主要是由于公司国际品牌全球化经营会带来较高的营销开支叠加公司 DTC 营销改革,特别是 2021 年 6 月以来欧洲杯等体育大赛事启动后,主品牌费用投入较 2020 年上半年同期开始小幅增加。公司管理费用率下降主要是由于人员成本控制方面更加趋于合理。

数据来源:公司公告、海豚投研

二、安踏主品牌尝试直营渠道改革,存货周转天数先升后降

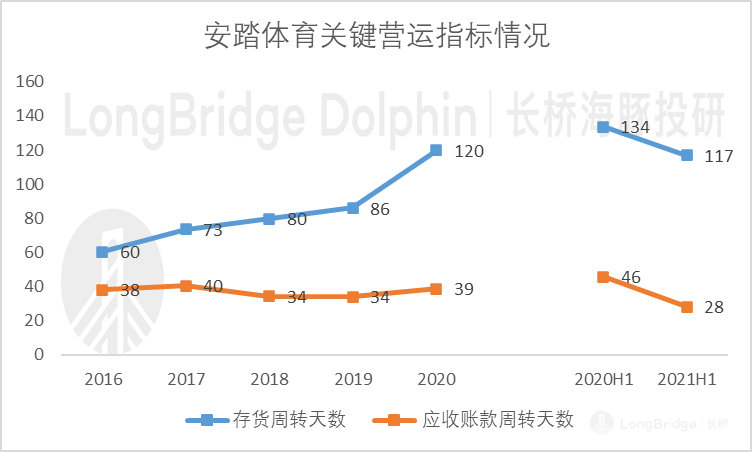

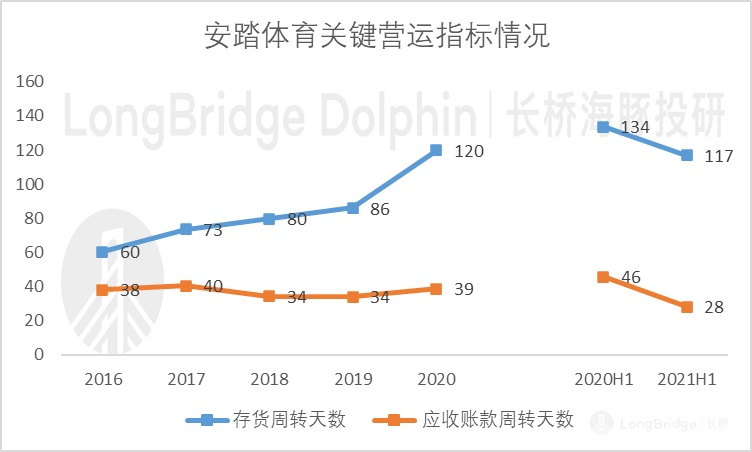

在运营效率方面,2020 年 9 开始安踏主品牌启动 DTC 改革(直接面对消费者的营销模式),公司从经销商处购买了 2100 家门店,安踏品牌计划在 11 个区域从批发模式转向直销模式,涉及 3500 家门店,安踏计划收购区域一级经销商,直接经营其销售点 (占比 60%),实现品牌和二级经销商销售点 (占比 40%) 之间价值链的扁平化。

收购经销商门店同时,公司也回购了大量货品,导致库存上涨,以及新品牌增长带来直营占比增加,也整体拉高了平均存货周转天数。海豚君注意到 2020 年下半年、2021 年上半年公司库存去化已明显加速,公司的存货周转天数和应收账款周转天数均呈现了下降趋势,公司应收账款周转天数长期来看维持在 35-40 天的区间,居行业领先水平。

数据来源:公司公告、海豚投研

海豚君认为运动服饰赛道长期景气,结合后疫情时代居民户外活动、体育健身需求有望回升,以及健康卫生意识的加强,运动服饰行业预计继续保持高于服装总体的增速,安踏体育龙头地位明显、且拥有多品牌多定位覆盖较为全面的客群,有望充分将估值溢价维持较长时间。

同时安踏到目前为止尚算成功的整合品牌能力,能否继续发挥魔力,将合营集团 Amer Sports 扭亏为盈,或是通过高超的资本手段以高估值将这些品牌逐个分拆以便为股东带来更优厚回报,也是公司其未来估值溢价能否保持的关键因素。