快手:行业老二的漫漫穷追路

$快手-W.HK

北京时间 8 月 25 日港股盘后,快手发布了 2021 年二季度财务业绩。

先看整体:

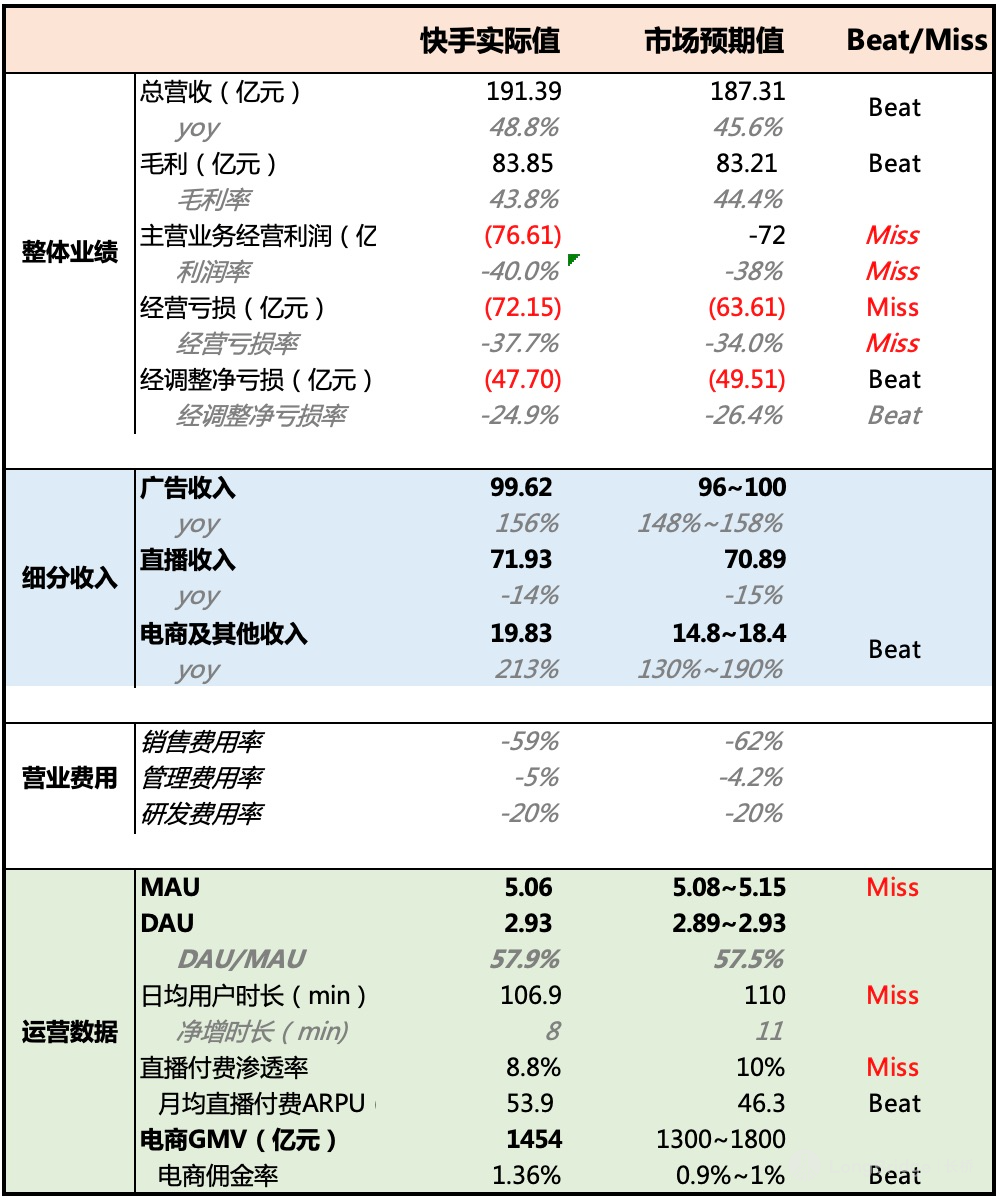

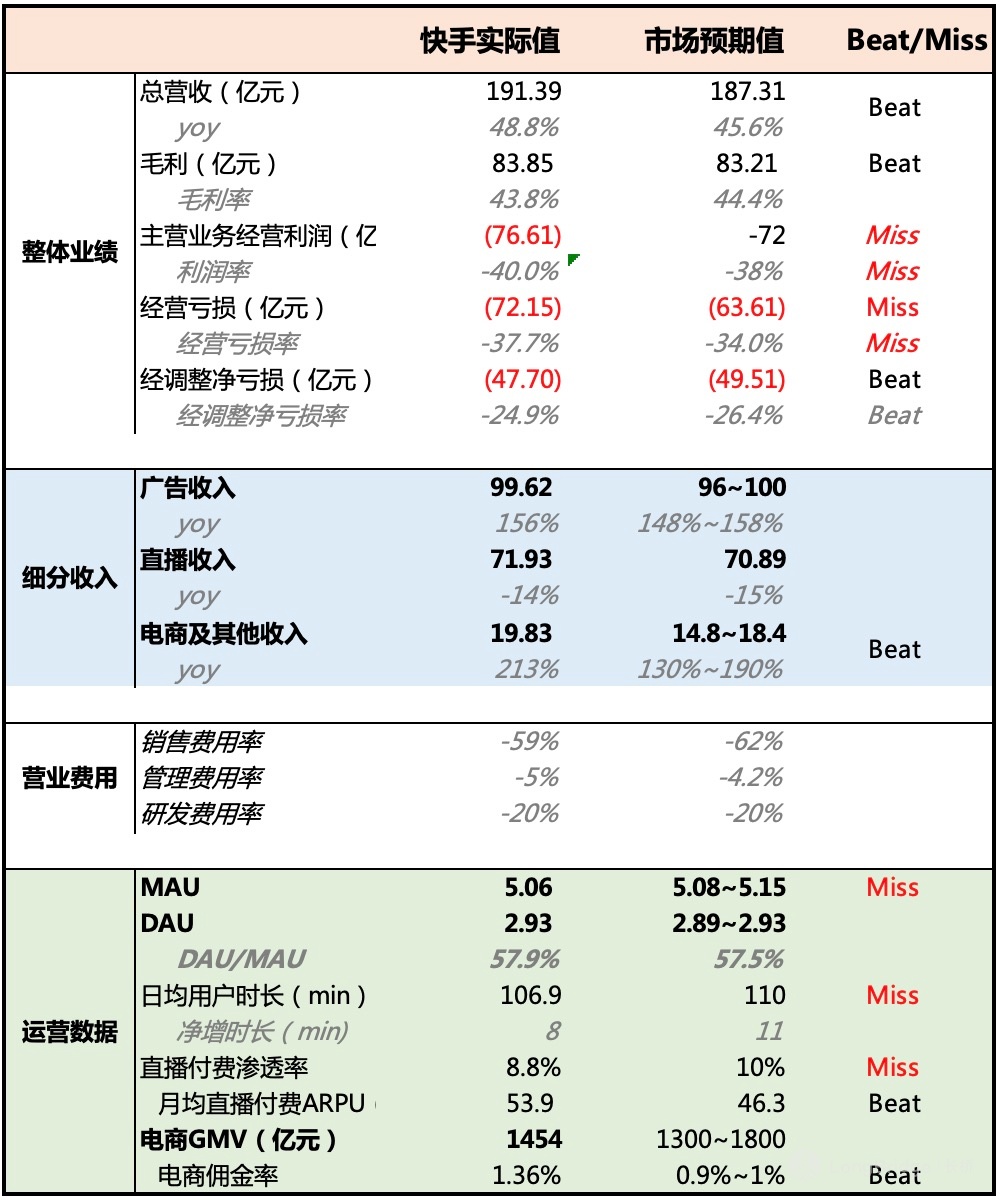

二季度实现总营收 191 亿元人民币,同比增长 49%,略超出彭博一致预期 187 亿元。经调整净亏损 48 亿元,与市场预期的 50 亿元相差不大。

亏损的主要原因仍然是由于高额的营销支出。一季度快手高调宣称要扩大进军海外市场,投放预算高达 10 亿美金。可是海豚君按照它给出的公开数据粗略算了算,截至 2 季度末,快手至少已经花掉了 80% 的预算(一季度 2.5 亿,二季度 5.5 亿)。但对应的结果却是:

1)二季度 5-6 月整体海外用户净增 3000 万人(在基数很低的情况下这个增量表现并不好看),剔除 4 月投入的 1 亿美金,简单算下来 5-6 月海外用户的获客成本接近 100 元/人。

2)主打北美市场的 Zynn 在 8 月正式关闭。

另外,细细对比各项经营指标,只能说,在与抖音用户增长差距越来越大的情况下,快手的财报仍然让人提不起劲,除了电商收入稍微亮眼外(但不是 GMV 亮眼,主要是佣金率超预期有所提升),其他数据大部分都是 Miss 了市场对它的期望。

数据来源:快手财报、外行研报、海豚投研整理

(1)用户规模:大投放、小增长

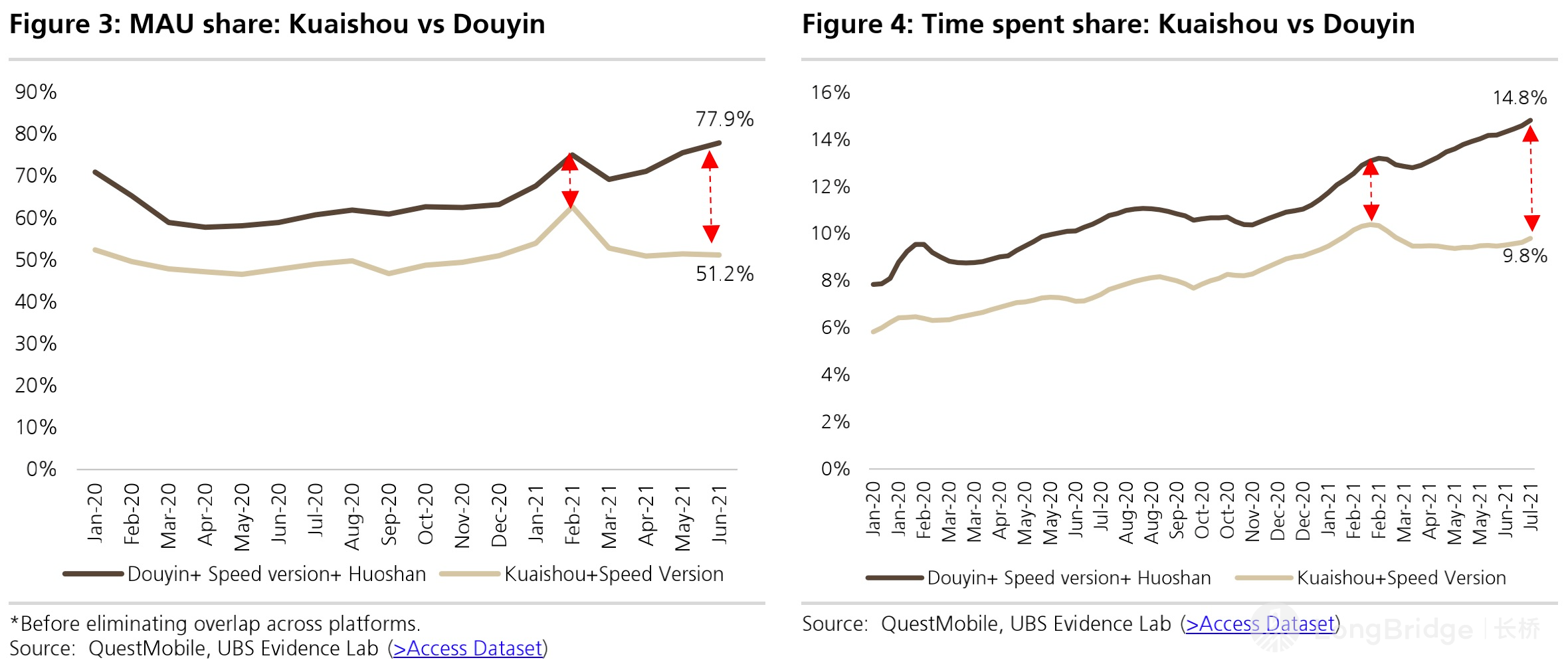

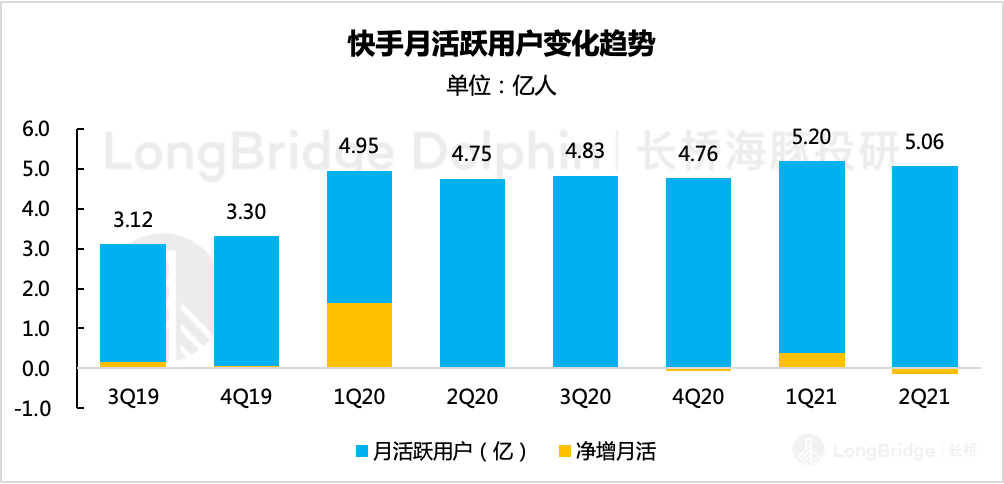

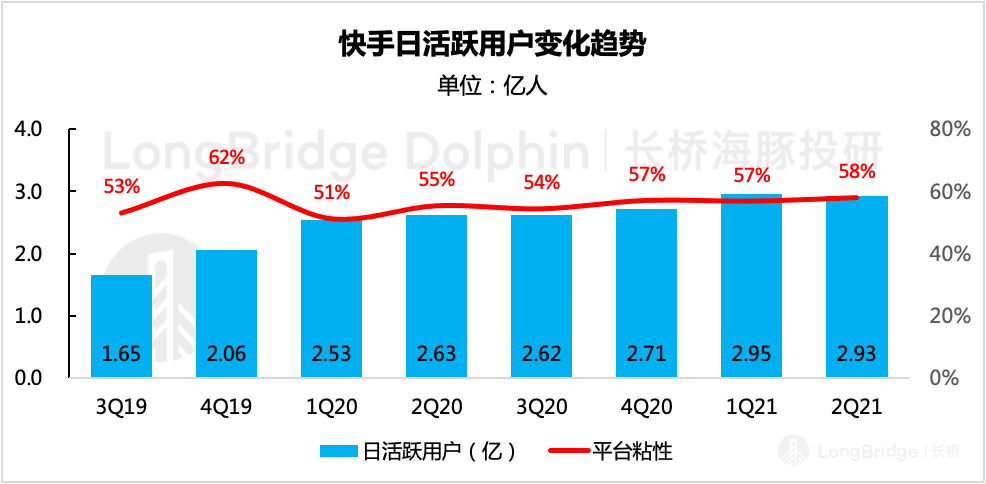

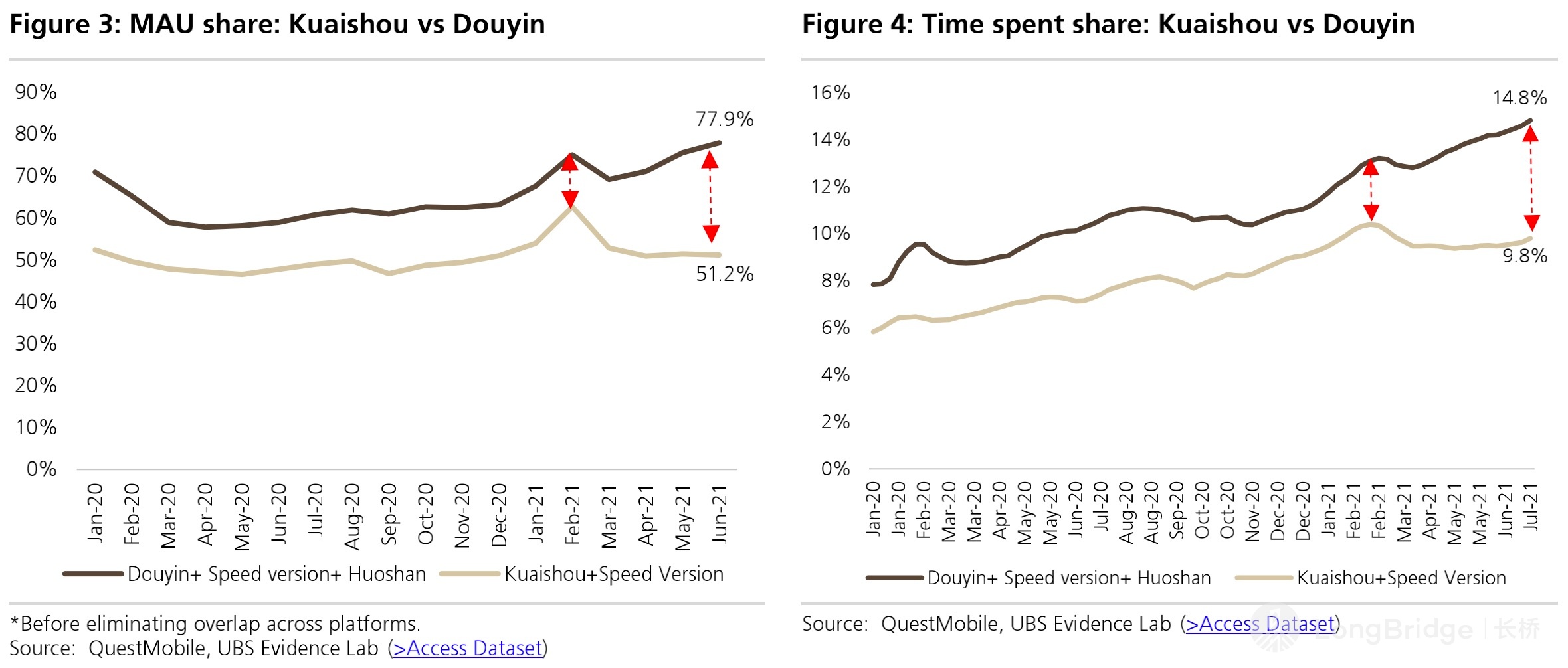

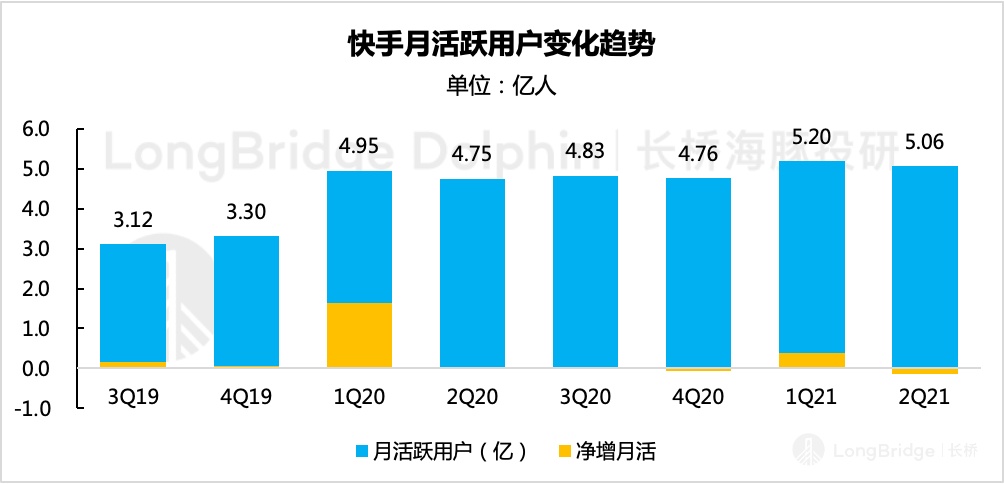

抖音快手 MAU 之差的 “剪刀手” 在本季度越来越明显,而海外市场的进展也并没有想象中那么顺畅,除了 “老铁们” 依然忠诚。虽然高举高打的旗帜没有改变,但二季度快手的用户增长更多的还是短视频行业红利带来。环比流失了 1400 万,5.06 亿的 MAU,虽然有季节性因素,但仍然低于市场预期了。

(2)收入:广告、电商未掉链子

在具体收入上,广告和电商由于还是价值挖掘的早期,因此高增长态势基本也是市场预期之内了。不过,电商闭环生态的效果有点超出海豚君的预期,佣金率也意外提升明显。按照二季度 GMV 一般贡献 20% 的比例来计算,不出意外,快手今年 7000 亿的电商 GMV 目标应该可以实现。

(3)成本费用:花钱依旧不心疼

二季度快手在花钱方面仍然未有收敛,与上季度一样高举高打,但赚钱的速度明显没跟上。除了直播由于引入了更多的公会,打赏的分成比例有所提升之外。由于海外扩张战略,二季度在三费支出上也有点夸张。

下半年海外市场的买量支出应该会显著降低,不过更多的是出于收缩战线的无奈性质:

a. 一方面是 TikTok 渗透率较高的印度、欧美地区,对于新进入者快手来说,获客成本肯定相对较高。而快手在通过一个季度的 “追赶测试” 后,已经果断放弃。因此预计下半年的海外投放可能会明显看到降低。

b. 另一方面,主攻拉美、东南亚市场的 Kwai 和 Snack,似乎也还在正常推进的道路上(虽然也难称出色)。

总的来说,这次快手的财报延续了一季报的表现,再一次不咋的。尤其是海豚君比较关注的核心指标上,平平无奇。而从第三方数据看,三季度截至当前,用户增长的压力也未看到明显缓解或好转的迹象。

此刻的快手,只剩便宜了。但财报并不出色,短期内容和数据监管环境压力未有明确缓解下,又有多少资金愿意 “立即接盘” 呢?

本季财报详细解读

一、用户规模:大投放,小增长

无论怎么对快手的变现发挥想象力去讲故事,对于快手来说,用户数据仍然是能够左右股价的最大因素。在互联网监管趋严引起的这一波行业贝塔的杀估值杀逻辑之前,快手的股价已经从 3、4 月就开始了 “不回头” 的下跌。

海豚君在一季度财报点评提示警惕:“在进入 3 月之后,抖音与快手的用户增长差距在逐渐扩大。在互联网流量内卷大战愈演愈烈下,对单一平台未来流量增长的持续性均不可太过乐观,未来更多是不同平台之间的此消彼长。”

市场给了快手一个月的时间去做恢复,期间叠加快手高调宣布揣着 10 亿美金进军海外,管理层不断对外释放 “高投入、高成长” 的信号(4 月海外 MAU 净增了 5000 万),市场信心随股价一起迎来一波小反弹。

但随着抖音快手 MAU 之差的 “剪刀手” 越来越明显(主站与极速版表现均不佳),以及海外市场的进展并没有想象中那么顺畅之后,市场终于对快手失去了耐心。

数据来源:Questmobile、UBS(抖音快手 MAU、用户时长)

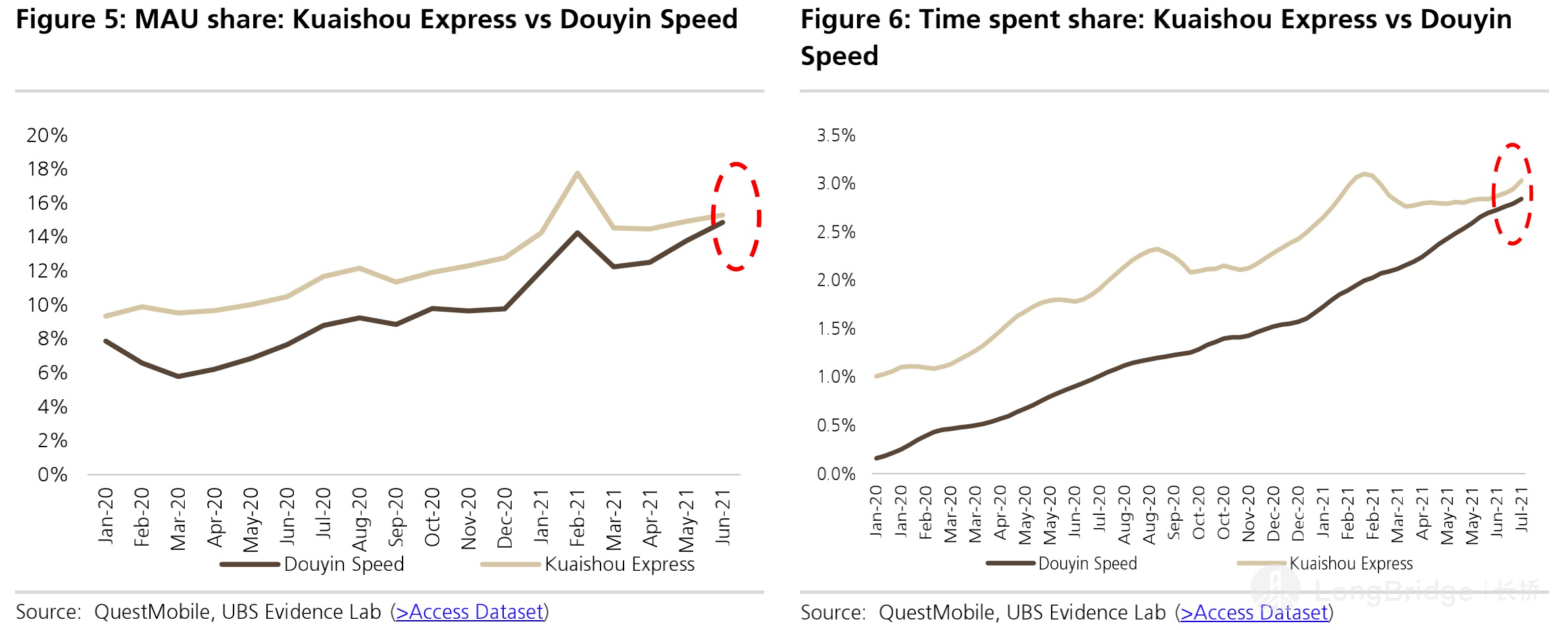

数据来源:Questmobile、UBS

再回过头来看快手在这个季度的 “买量效果”:

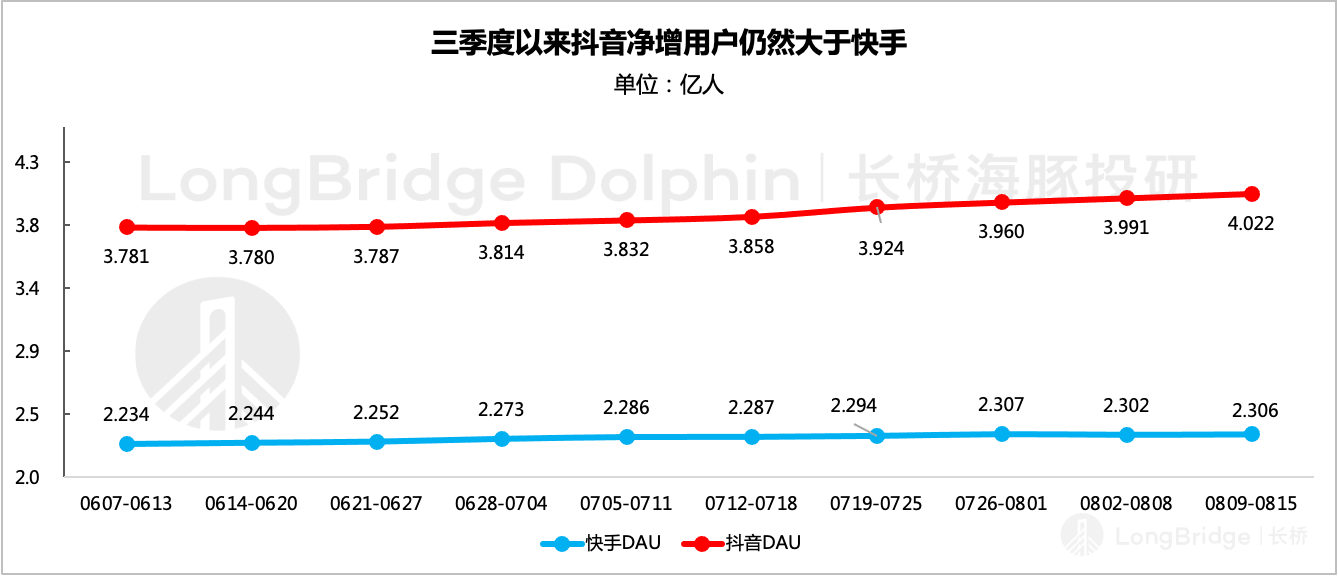

二季度国内用户规模环比下降,流失了 1400 万的用户。海外用户相比一季度净增 8000 万(但 5、6 两个月仅增长了 3000 万),来到了 1.8 亿。但对应的是 33 亿元(约 5.5 亿美金)的买量投放,大投入却只带来小水花。而 8 月快手将正式关闭主打北美市场的 Zynn,一季度 “进军海外” 的口号喊了个寂寞。

数据来源:快手财报、海豚投研整理

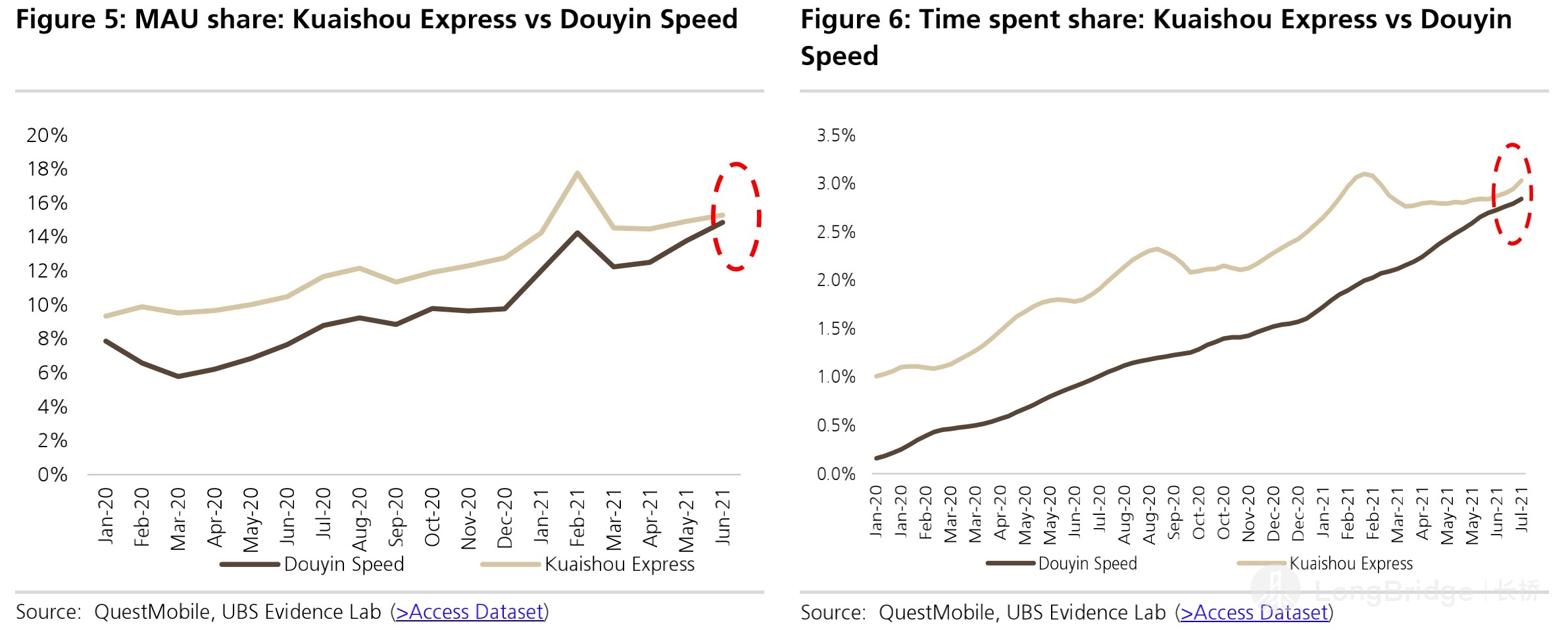

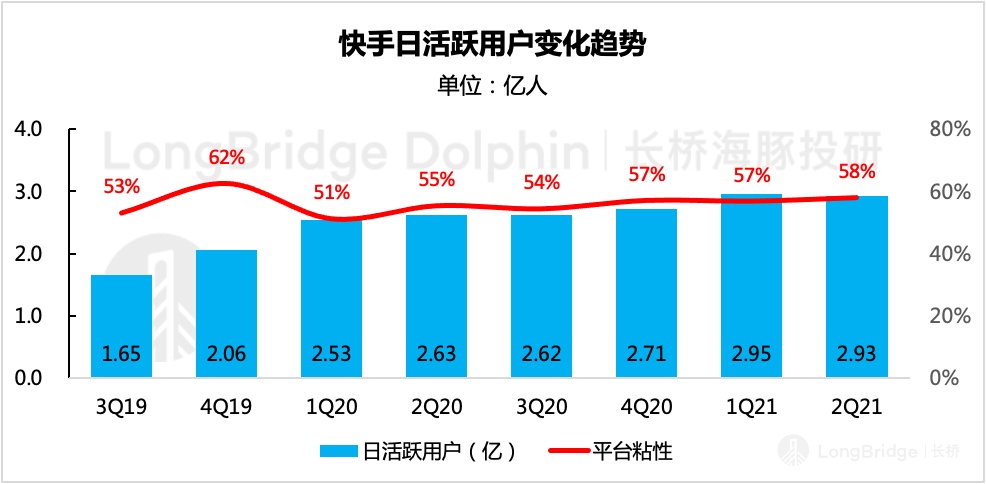

如果非要从中找到一些让人 “开心” 的点,那就是快手用户的粘性(DAU/MAU、用户时长)又有点提升了。DAU/MAU 环比提升了 1 个点,日均用户时长提升到了 106min。

背后反映的逻辑可能是,相对抖音,快手拥有更高的社区调性。“老铁们” 对于快手(或快手主播)的忠诚度依旧很高,而流失用户可能多半是一次性投放买来的 “非忠实” 用户。

数据来源:快手财报、海豚投研整理

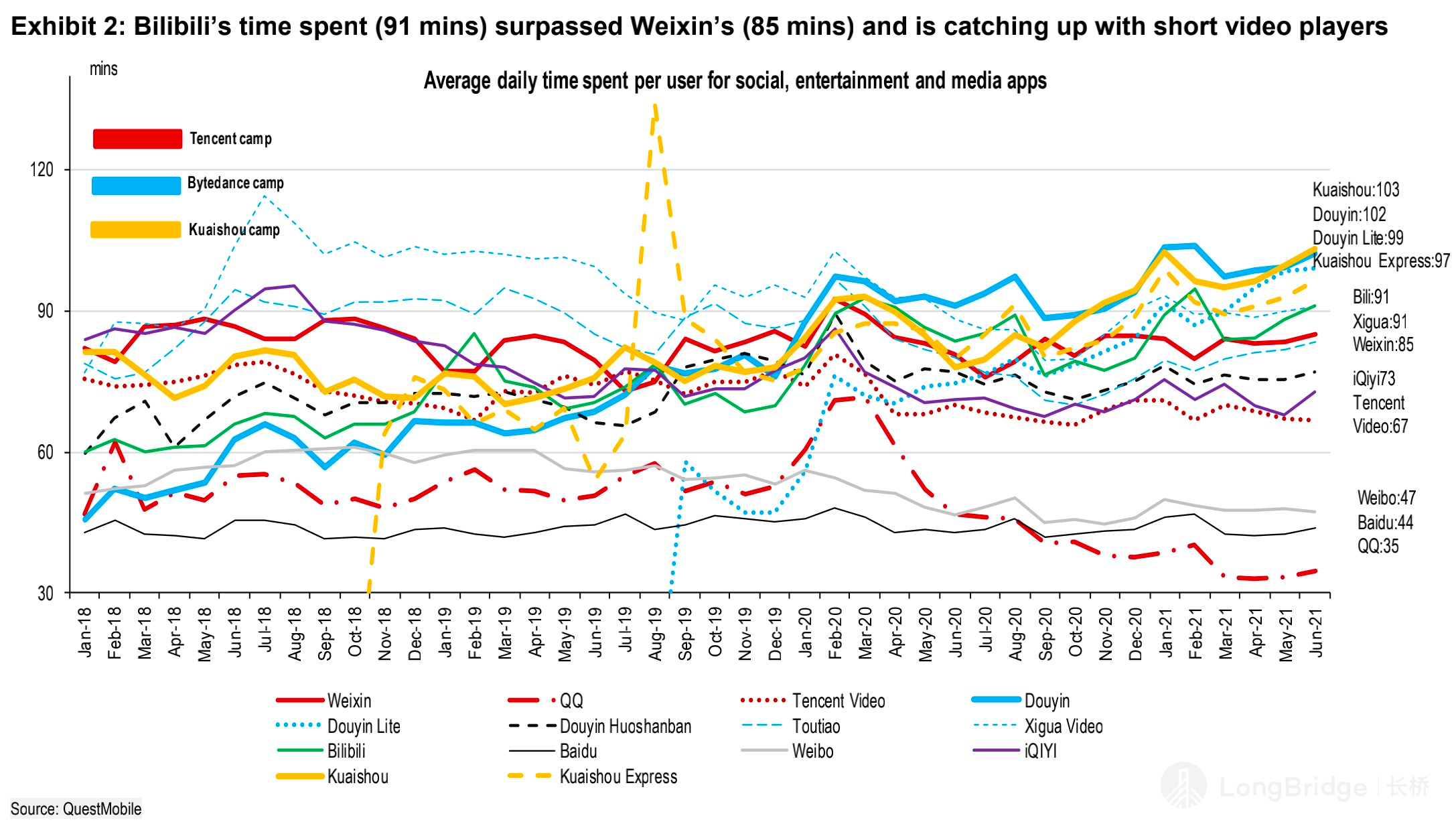

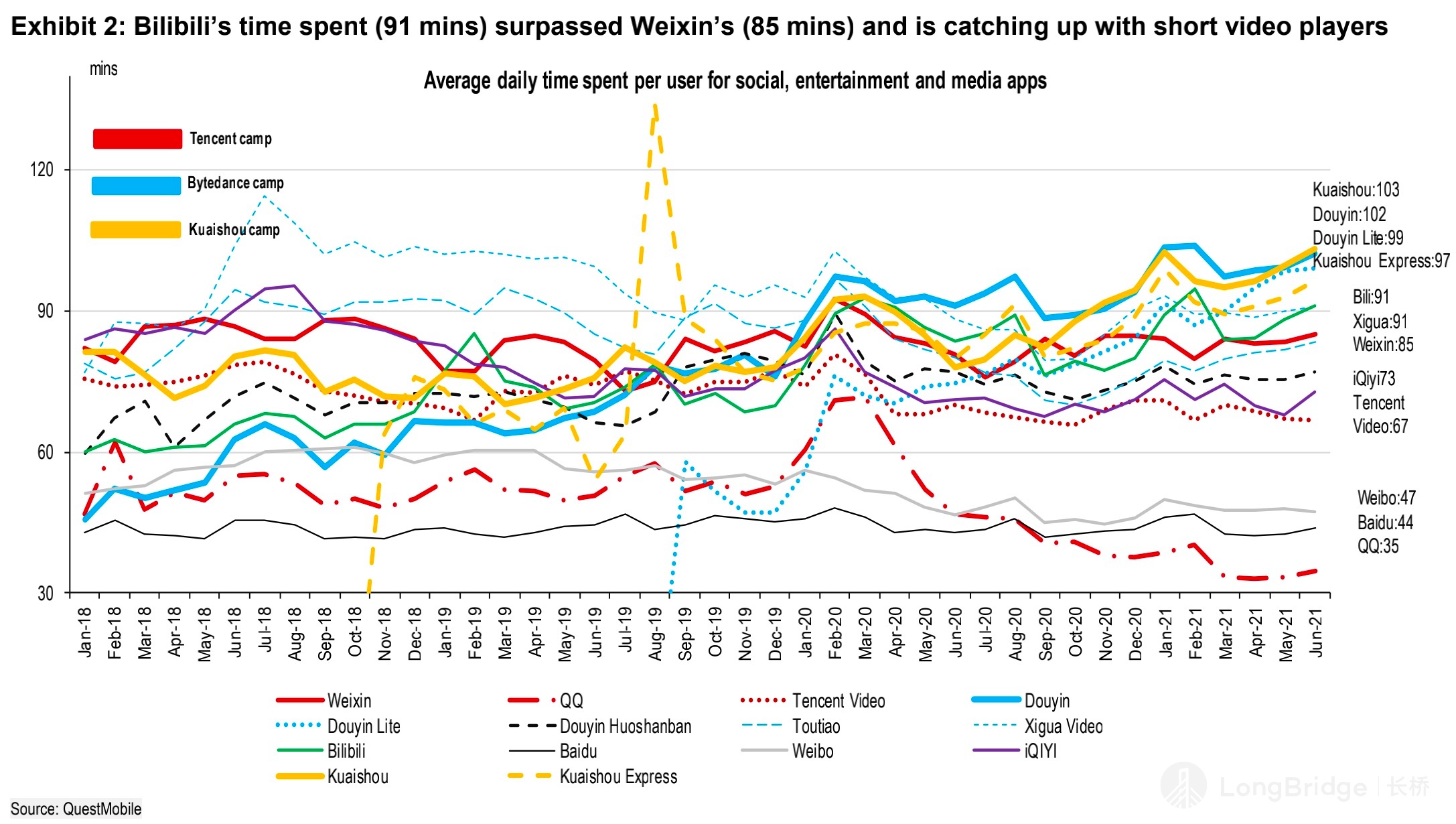

数据来源:Questmobile、HSBC(快手主站的日均用户时长在 6 月超过了抖音)

展望未来短中期,用户增长或者准确来说,与抖音的用户增长差距,仍然是研究快手最关键的跟踪指标。从去年年中的大改版开始,快手为了提高自己平台的变现想象力,降低头部主播对流量的把持度,模仿抖音加大做公域。

改版后广告飞速增长的同时,一个致命问题却出现了,在越来越相似的 “两个抖音” 的短视频 app 下,用户终究会舍弃其中一个,而舍弃的往往是后面使劲追赶和模仿的那个。

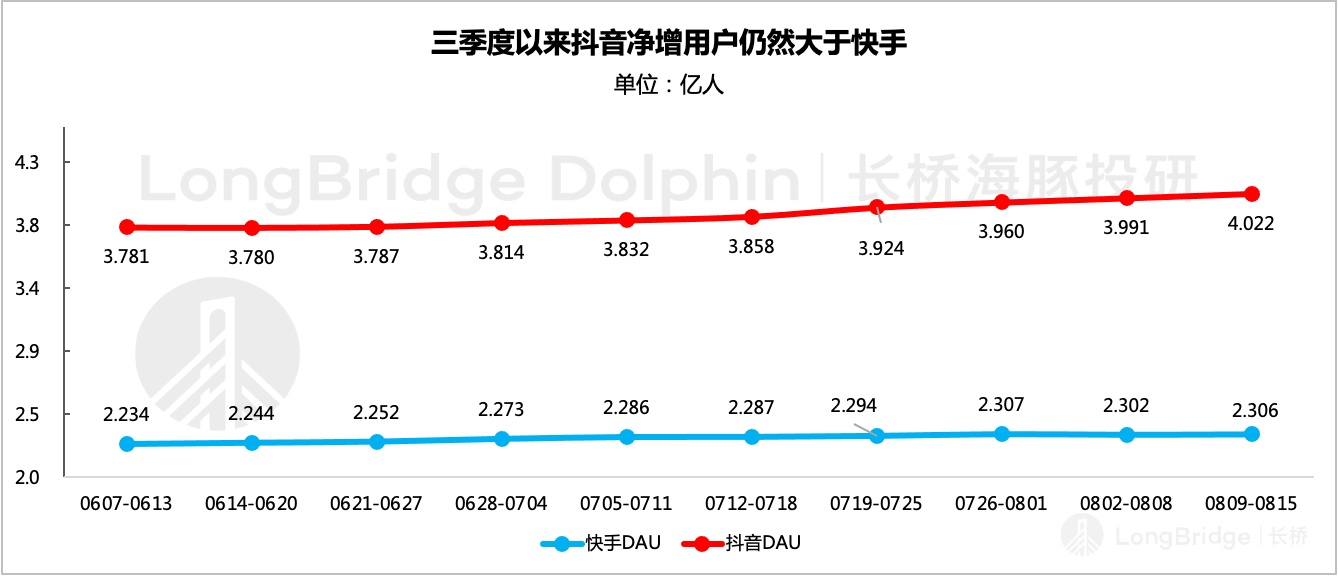

因此海豚君仍然要对快手发出和一季度一样的灵魂拷问 “私域和公域,流量和内容如何以及何时能实现均衡?” 第三方数据显示,截至当前,快手与抖音之间的用户增长差距还未看到明显好转的拐点。

数据来源:Questmobile、海豚投研整理

二、收入:广告、电商未掉链子

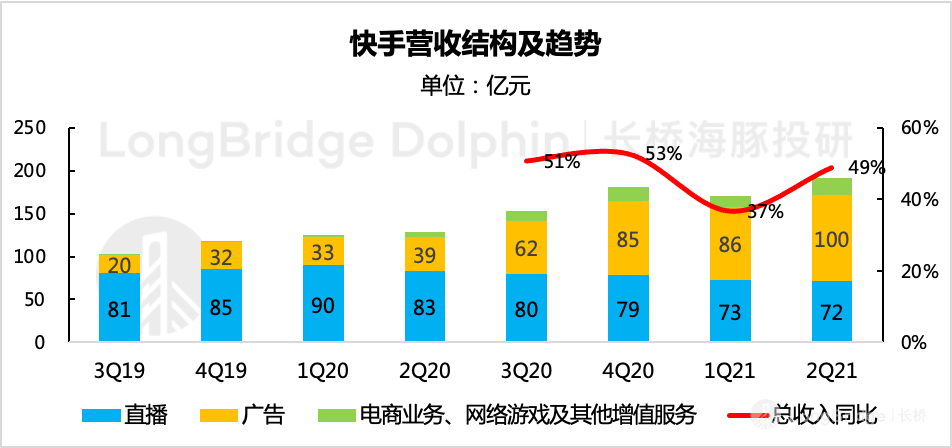

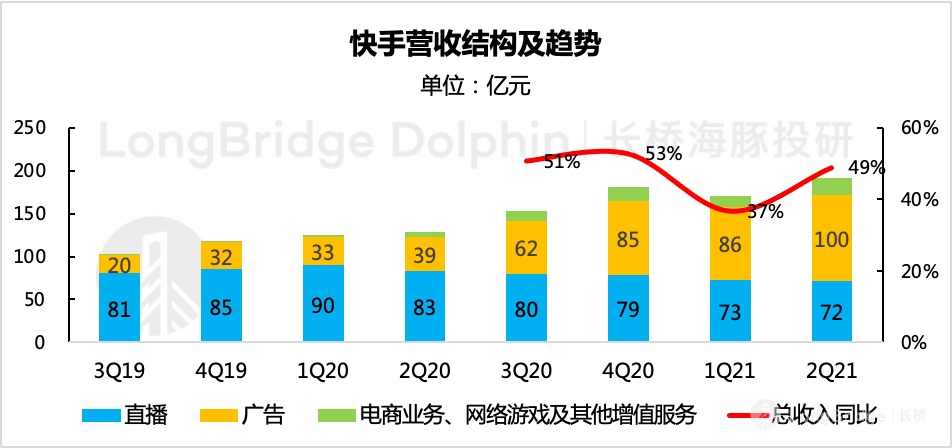

从收入上看,各细分业务表现基本符合市场预期(及前期指引)。电商和广告的贡献继续在提升,直播也在 “如期” 下滑。

数据来源:快手财报、海豚投研整理

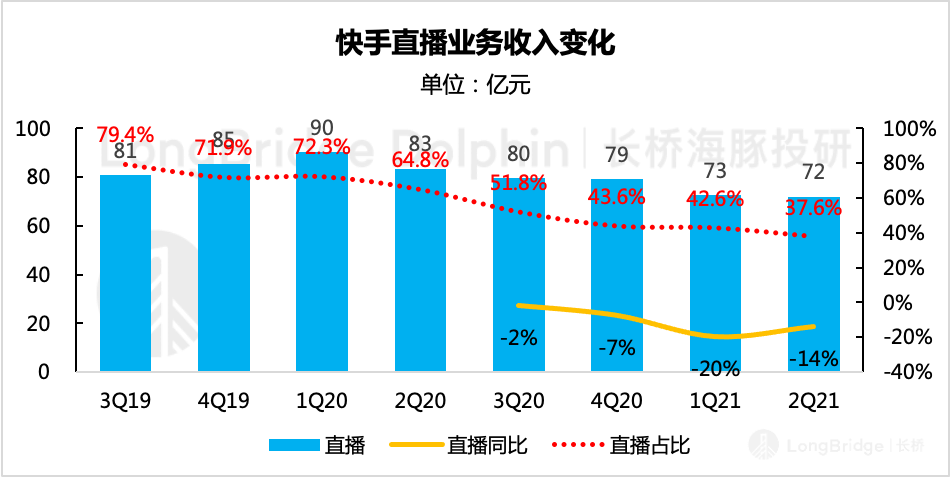

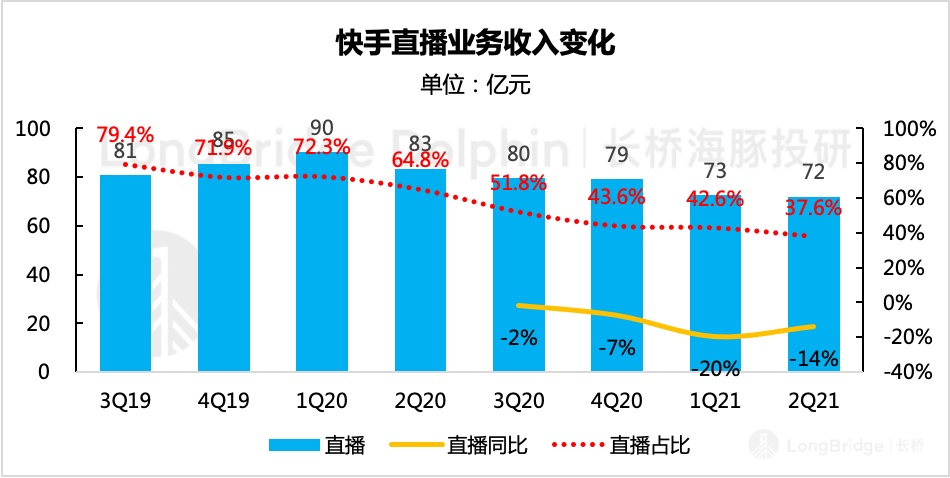

1、秀场直播:逐渐成为少数 “氪金用户” 的游戏

尽管一季报电话会上管理层还在强调秀场直播仍然具备增长价值,但公司随后将流量有意引导至直播电商、公域广告的实际行动,似乎却在拼命告诉市场:“秀场直播真的不行了。”

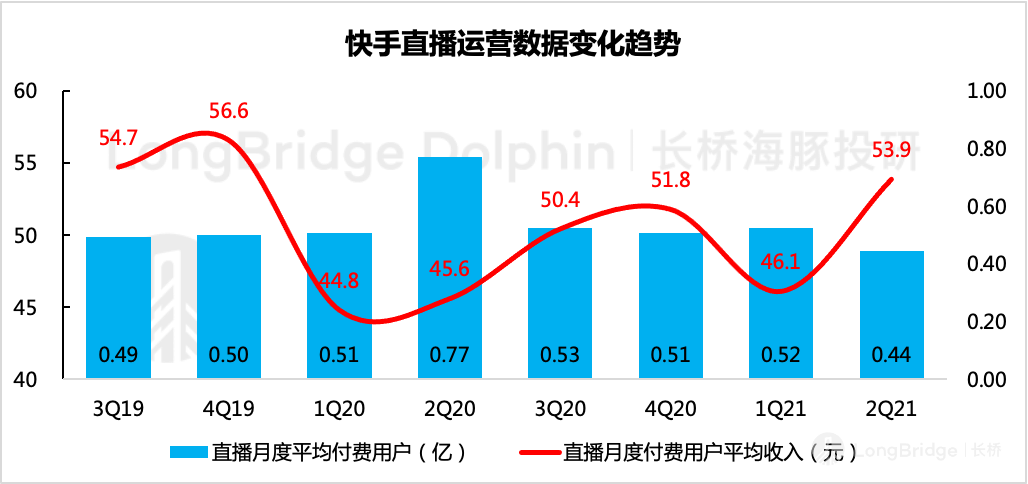

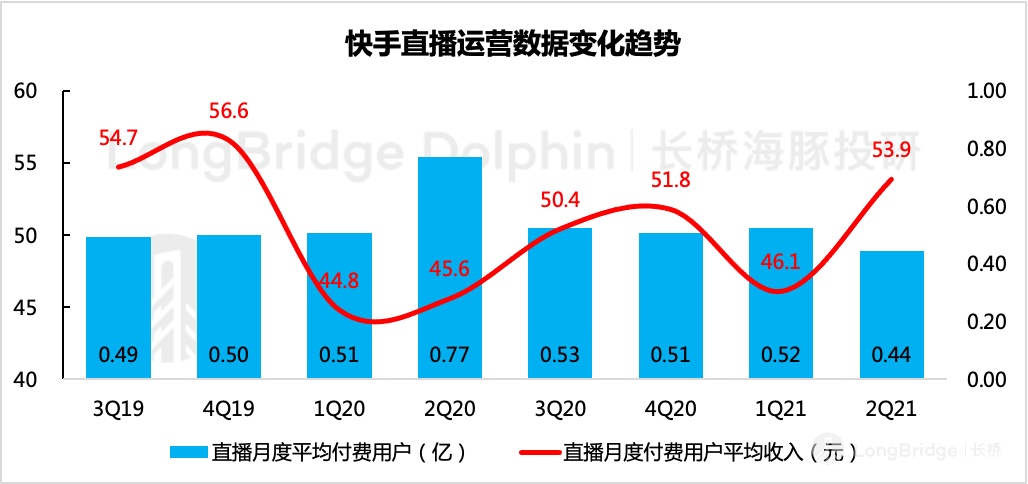

二季度公司推出 “直播蓝海计划”,引入了越来越多的主播公会进行合作。不过,这一系列操作并没有阻止秀场直播在用户心目中吸引力下滑的趋势,付费率出现新低。但反而越来越衬托出忠实用户们的真实氪金水平了。

数据来源:快手财报、海豚投研整理

数据来源:快手财报、海豚投研整理

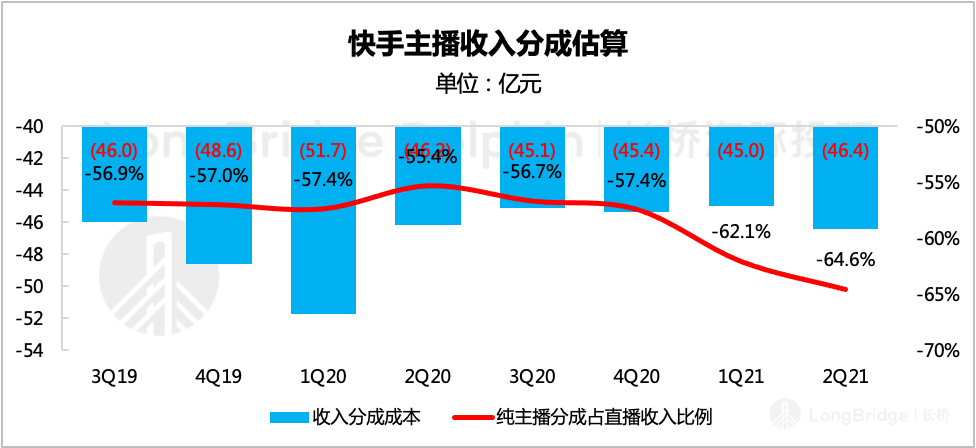

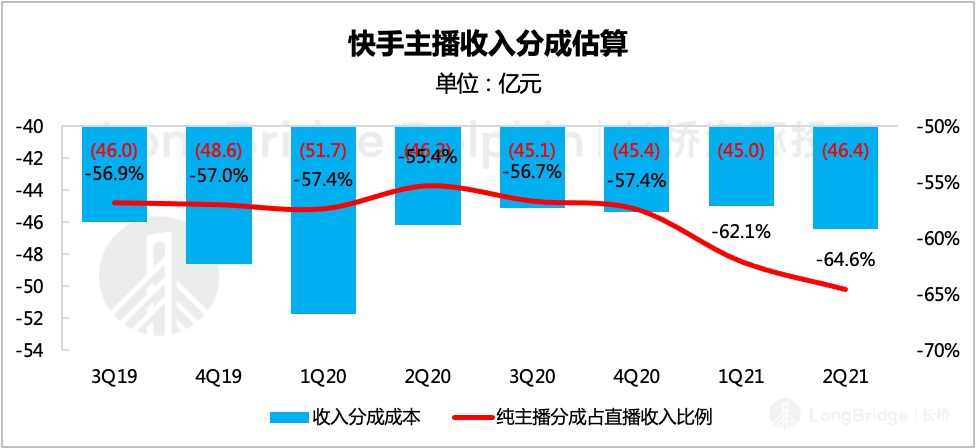

虽然引入公会,专业的主播们可以对秀场直播带来短期热度,但由于增加了公会的分成,使得直播业务的赚钱能力反而有所削弱。

数据来源:快手财报、海豚投研估算

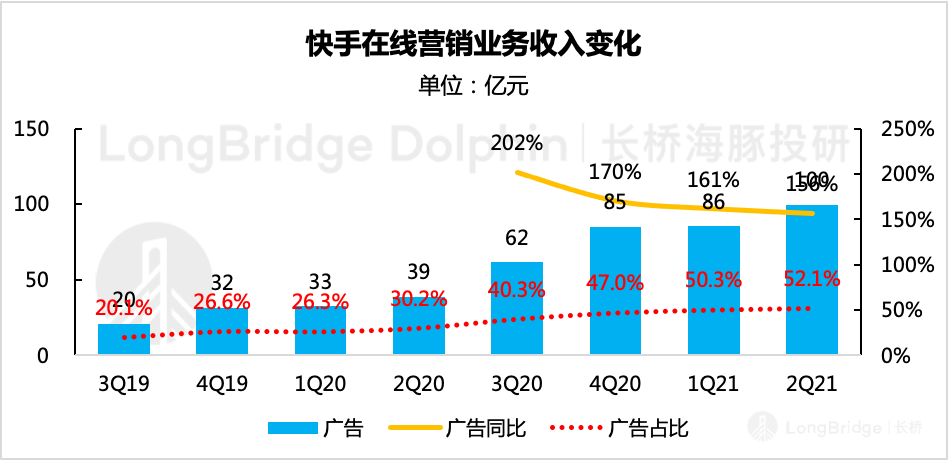

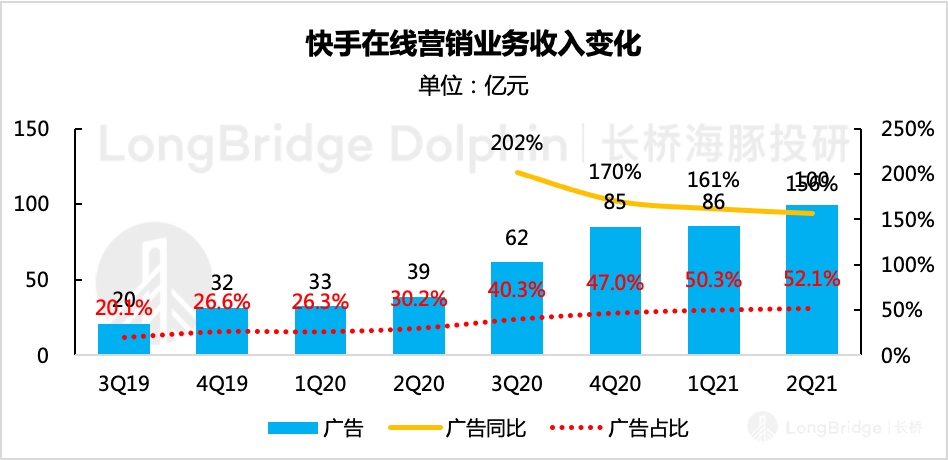

2、在线营销:增长来源于品牌商的广告加持

二季度快手广告表现不错,同比增长 156%,基本贴着市场比较乐观的预期了,主要来源于品牌广告的大幅增长。广告的高速增长与快手的公域改版关联性较大,据调研显示,快手今年以来用户在公域的时长在飞速提升,从整体 106min 的用户时长来看,接近 70-80% 的时间花在推荐页面上(公域)。

财报披露,截至二季度,快手的品牌广告主数量同比增长近 4 倍。另外二季度快手还推出了 “磁力金牛” 平台,旨在打通私域、公域流量,提供全面的闭环电商营销解决方案。

数据来源:快手财报、海豚投研整理

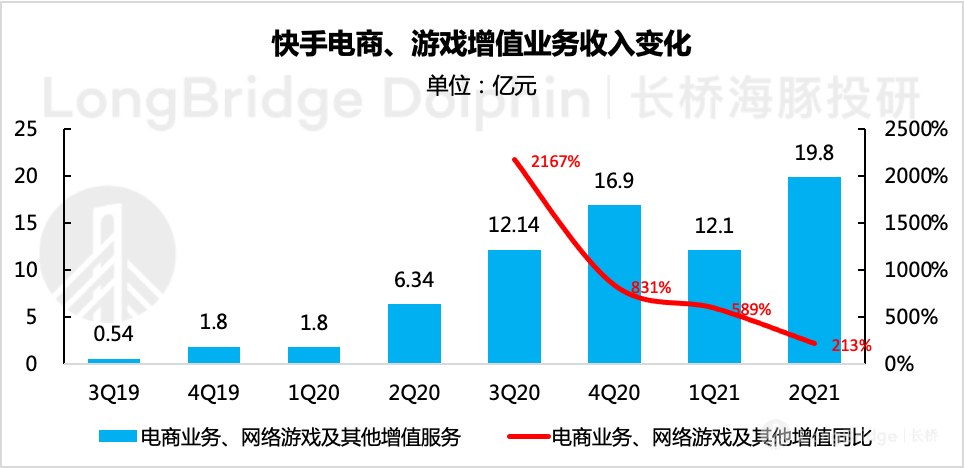

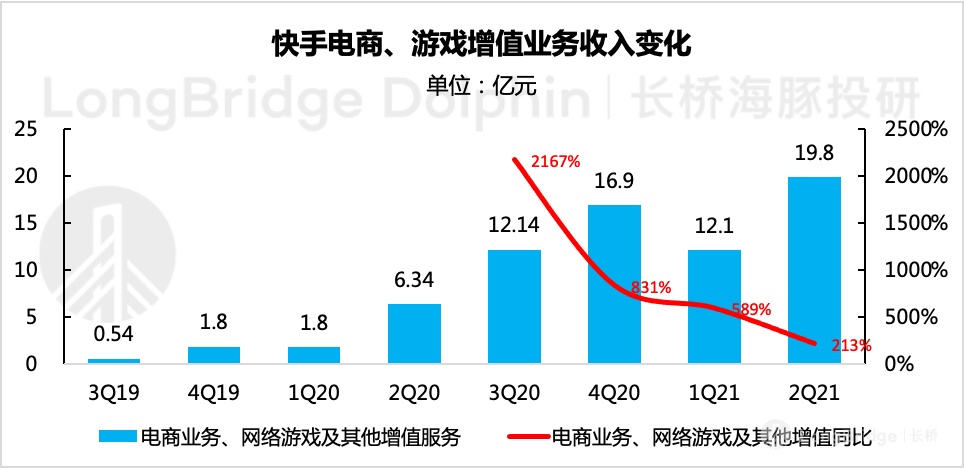

3、直播电商:闭环生态的效果逐渐显露

从去年下半年开始,快手开始大力推广自己的 “快手小店” 以及 “好物联盟” 平台,而对于第三方电商平台的交易则在进行不同程度的削减和封锁,旨在加强自己的闭环生态。一方面可以提升平台的用户粘性,另一方面少了第三方的分成,也增加了快手更多的潜在变现空间。

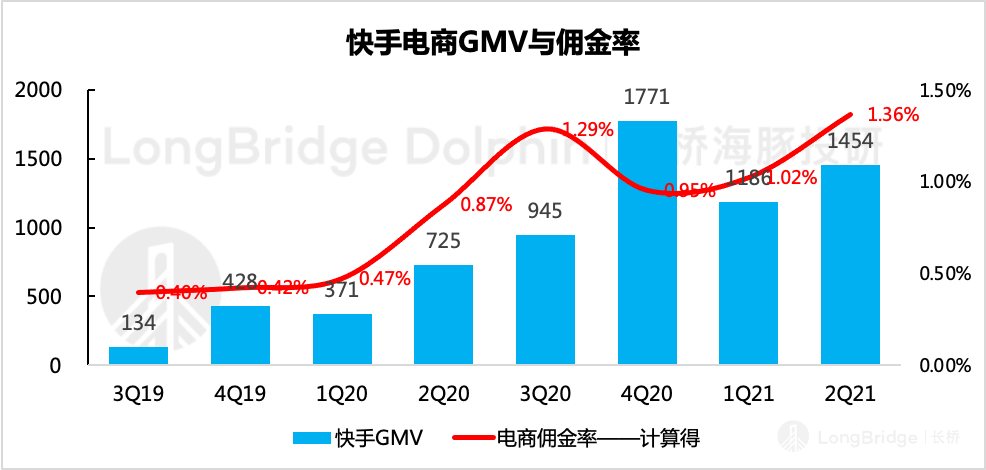

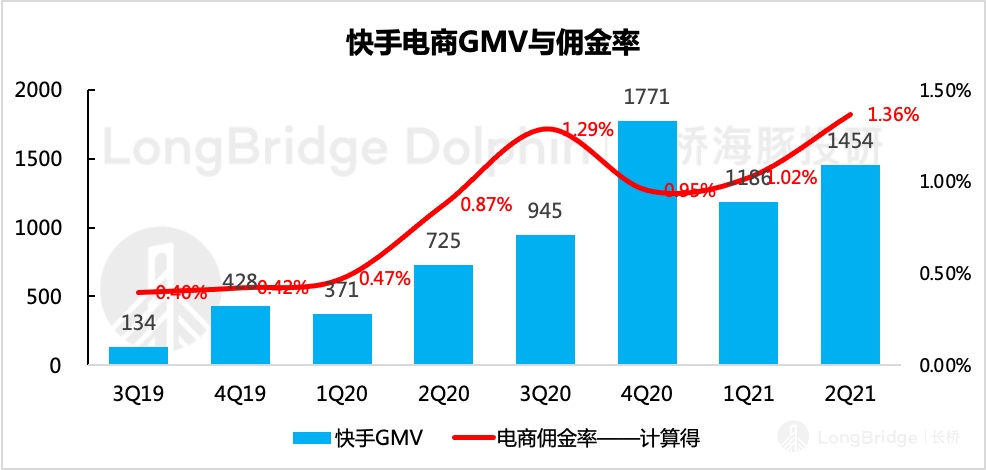

二季度电商收入增势最亮眼,同比 213% 的增长。其中 GMV1450 亿,环比增长 23%。按照二季度 20% 的 GMV 贡献率水平,今年大概率能完成 7000 亿 GMV 的目标。

数据来源:快手财报、海豚投研整理

二季度财报披露,由于新增入驻了不少品牌商品,快手好物联盟的 GMV 占比从上季度的 85% 再次提升到了 90%,少了第三方平台分成,闭环生态效应加强后自然带来电商佣金率的提升。

数据来源:快手财报、海豚投研整理

三、成本费用:继续大手大脚,暂未看到成效

二季度快手在花钱方面仍然未有收敛,与上季度一样高举高打,但赚钱的速度明显没跟上。除了前面提到的直播分成比例 “被迫” 提升之外,由于海外扩张的战略,二季度在三费支出上也有点夸张。

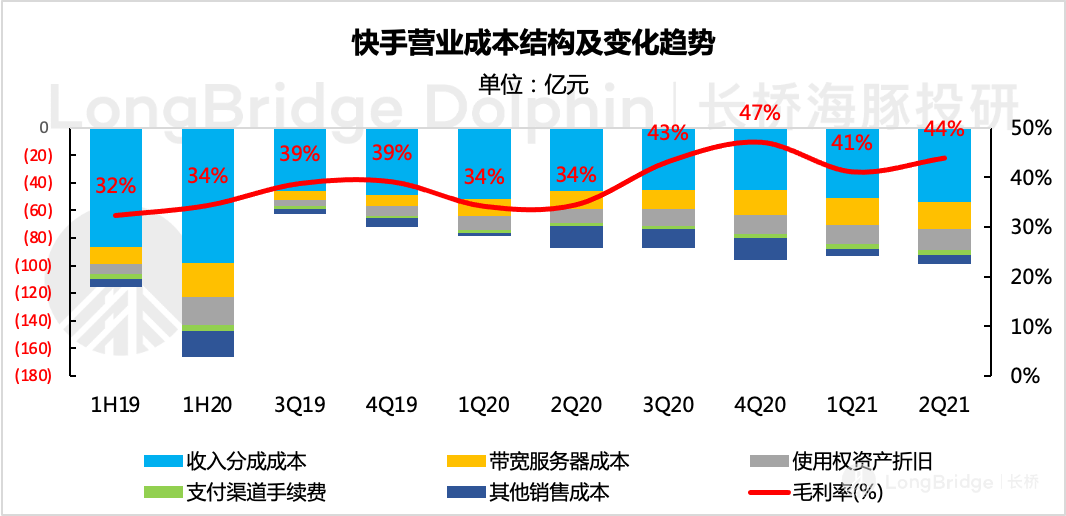

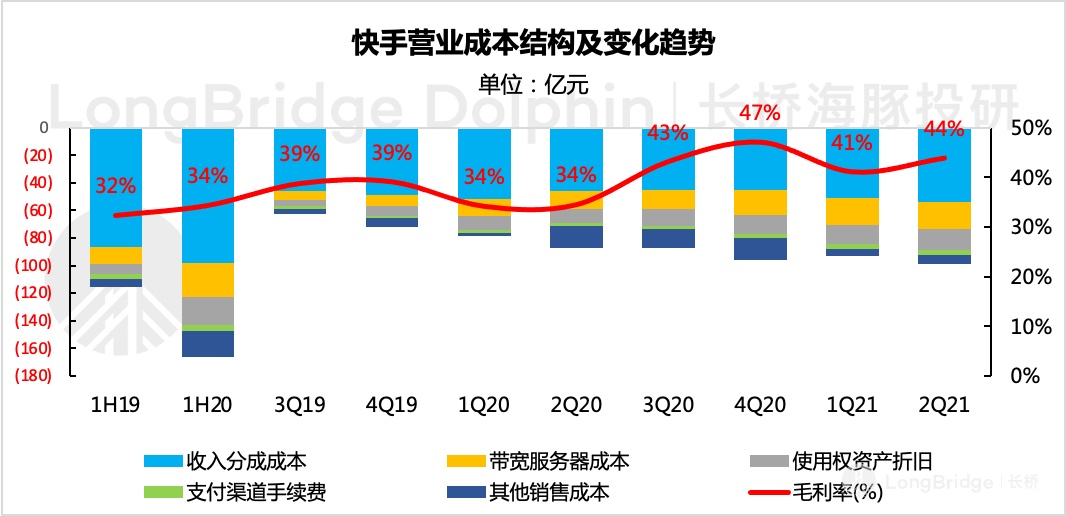

本季度营业成本同比增长 28%,毛利率提升了 3 个点,主要是由于业务结构占比变化带来。对收入贡献越来越高的广告和电商业务毛利率较高,抵消了因直播分成比例提升对毛利率的影响。

数据来源:快手财报、海豚投研整理

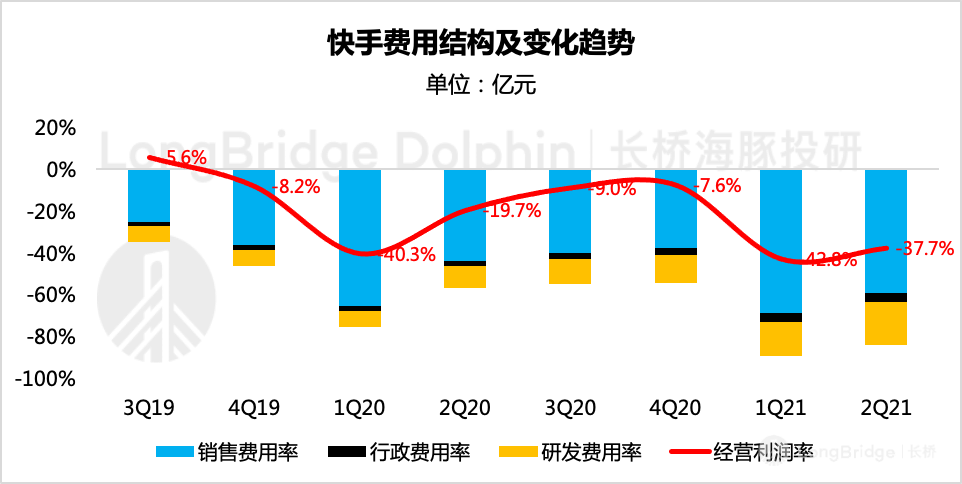

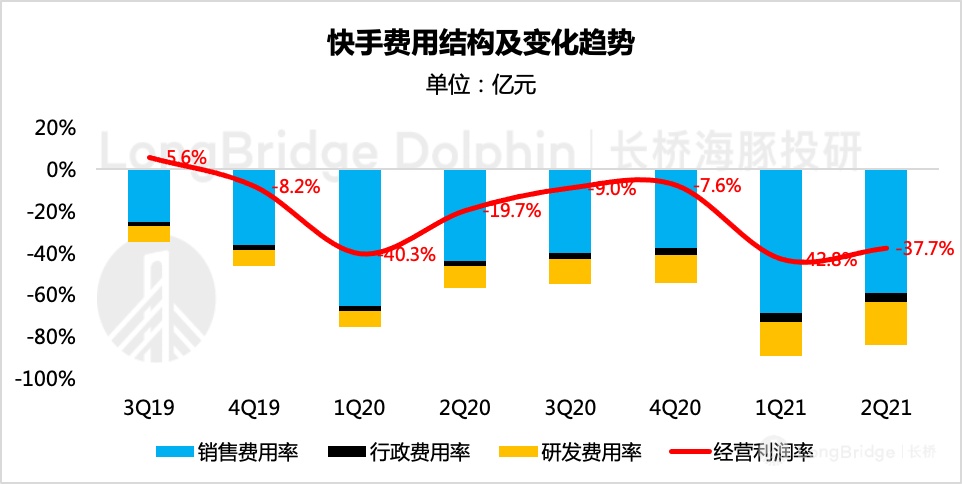

在费用端,销售费用、研发费用、管理费用都同比三位数增长,除了国内业务的延展扩张,快手的出海战略也引发了费用端的高额增长。其中营销费用仍然是支出的大头,二季度由于多了海外买量的营销支出(占比约 30%,合 33 亿元),与一次性投放 “21 亿” 春节红包的一季度几乎持平。

因此作为历史上的投放淡季,快手本季度亏损率并没有大幅改善,经营亏损率 38% 仍然居于高位。但结合上文,高投入希望带来的用户高增长却没有实现。可以想见,大多数的营销支出都是打水漂的一次性激励,用户薅完羊毛就走。

数据来源:快手财报、海豚投研整理

财报季

2021 年 5 月 25 日财报点评《快手日砸钱买量的玩法还能撑多久?| 海豚投研》

2021 年 5 月 24 日电话会《快手一季度业绩电话会 Q&A》

2021 年 3 月 23 日财报点评《快手的 “1166 亿” 竟成了我被问最多的问题》

2021 年 1 月 19 日财报点评《海豚投研 | 三季度业绩出炉,500 亿美金快手含金量如何?》

深度

2021 年 2 月 24 日《快手槽点重重,价值从何而来?》2021 年 1 月 26 日《海豚投研 | 被看低的老铁经济,快手千亿市值可期》

2021 年 1 月 15 日《海豚投研|快手有原罪?》

热点

2021 年 7 月 27 日《不可对快手太过悲观》

直播

2021 年 5 月 25 日《快手-W(01024.HK) 2021 年第一季度业绩电话会》

2021 年 3 月 25 日《快手(01024.HK)2020 年第四季度及全年业绩电话会》