快手二季报简评

快手$快手-W.HK 周三盘后公布了 2021 年 2 季度财报如下:

总收入 191.38 亿元,对比一致预期 187.31 亿元(符合预期,同比增 48.8%)

毛利率 43.81%,对比一致预期 44.43%(符合预期,同比改善 930bp)

经营亏损 72.15 亿,对比一致预期-64 亿(差于预期 12.7%,占收入百分比同比扩大 1600bp 至-37.7%)

经调整 EBITDA 亏损 33.14 亿(占收入百分比 17.3%),对比预期亏损 45 亿(优于预期)

运营参数:

日活 DAU:2.932 亿,月活 MAU5.06 亿,DAU/MAU=58%,DAU 同比增加 11.8%,DAU/MAU 持续提升(去年年底为 55%,前年年底 53%);线上营销 DAU 人均收入 34 人民币(去年同期 14.8 人民币);电商 GMV1454 亿人民币(同比倍增)

其他数据:

线上营销服务收入同比增长 156% 至 100 亿人民币(收入占比继续超 50%);

电商及其他服务收入同比增长 212.9% 至 20 亿人民币

环比:

用户时长持续增加至 106.9 分钟,与抖音相若,环比同比分别增 7.7%(99 分钟)和 25.2%(85 分钟)。DAU/MAU 环比提升 1.1%,DAU 二季度增速高于一季度,增速提速。

三项业务线进展亮点(两项 4 倍,一项增 2 倍):

广告:持续重点投入引进品牌广告商。二季度品牌广告商数目同比增 4 倍(对比在线营销业务整体收入同比增 156%),信息流算法能力持续迭代,广告效果及议价能力提升。推出磁力金牛产品(下文详细介绍)

直播:加深与公会合作(蓝海计划),公会合作数量增加 4 倍。在公域流量推广优秀直播,直播付费用户 ARPPU 环比增长 16.9%,同比增长 18.2%。日活跃主播数维持在 190 万个;

电商:季度 GMV 突破 1454 亿元,同比倍增,电商收入通过比增 212%,说明货币化率提升。快手小店(私域电商)占比从去年 66% 提升至 2 季度末的 90.7%,将双管齐下,既发展传统优势领域长尾白牌产品,也积极引入品牌产品入驻,开发公域电商价值。好物联盟(公域电商)GMV 对比一季度环比增 90%。好物联盟降低直播新人带货门槛,提供公域流量倾斜支持,并且不从主播处抽成,已经完成快速上量。

第一眼评价:

快手二季度业绩比一季度强,加上市场对二季报的预期也随着高频数据发布有一定的调低。二季报是一份符合已经调低过的一致预期的财报。尤其是主要财务数据对比预期没有惊喜没有意外。

经营数据方面 DAU 差过市场预期,用户使用时长略好于市场预期。由于我手头没有经营数据的一致预期,我就对比跟我自己的预期:DAU 人数低于我个人预期,用户时长超我个人预期,直播付费用户数没有季度披露,平均直播用户付费高于我个人预期;广告收入低于我个人预期(主要由于 DAU 数不及预期,人均收入基本符合预期);电商收入 GMV 趋势符合预期,take rate 超出预期。

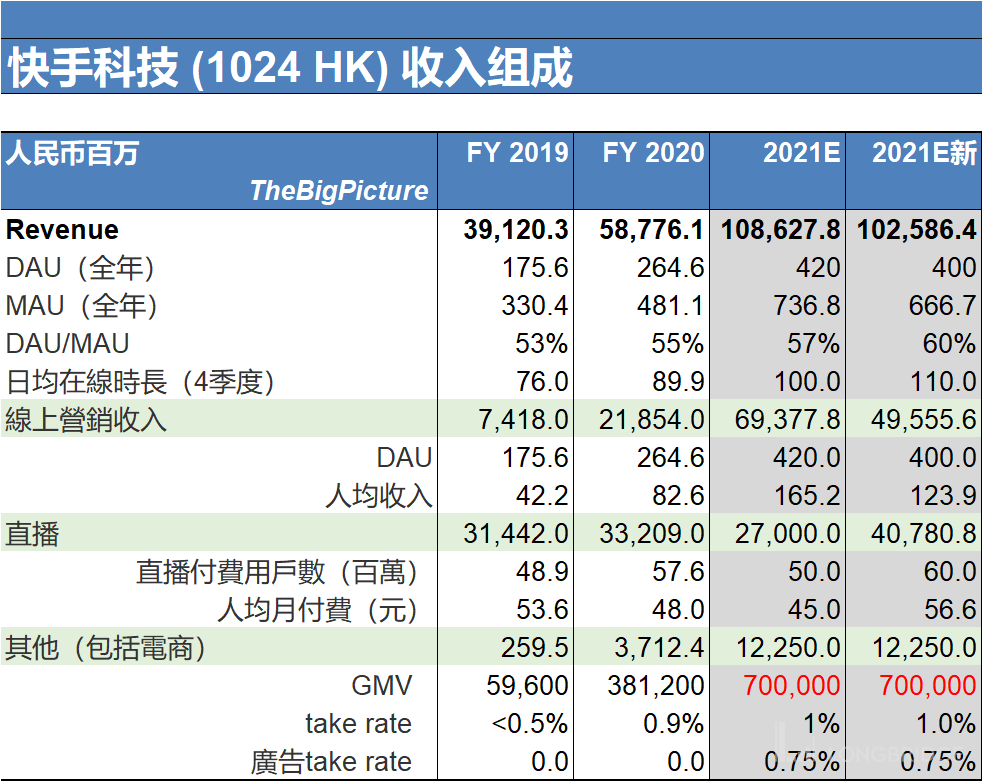

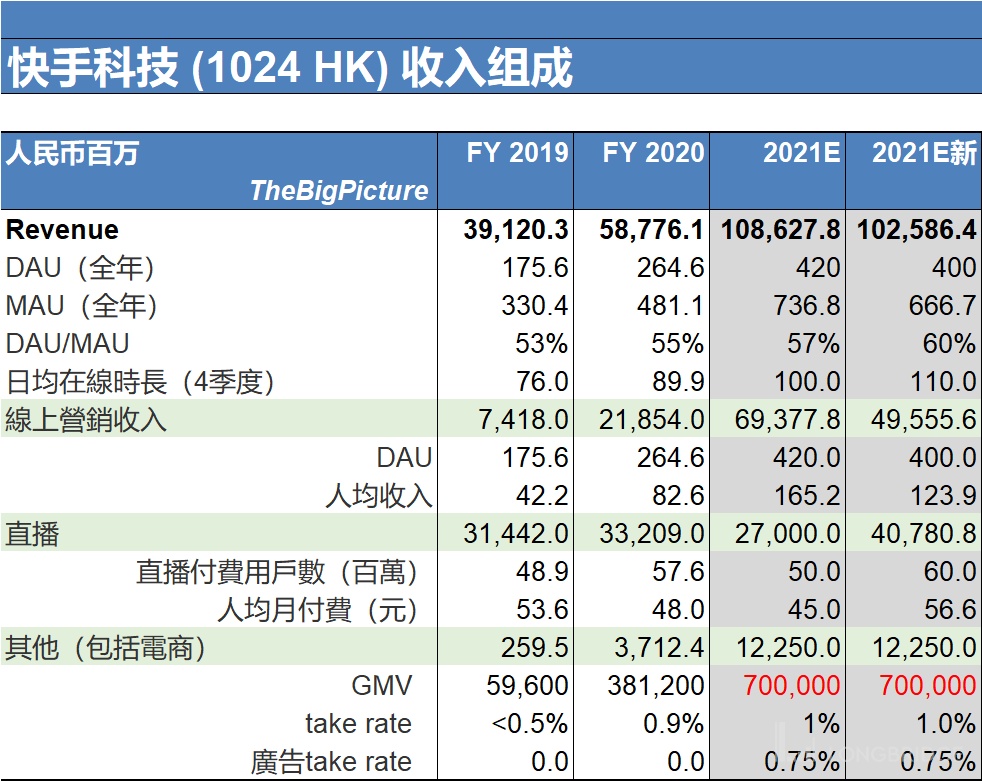

基于以上财务数字和经营数字更新,我将专栏里的一些 2021 年关键假设要素更改如下表:

提高直播时候入预期,减少广告和收入预期。总体收入预期下调 5.53%。

关于小店通,粉条和磁力金牛:

熟悉我的读者知道我的专栏是分享知识,信息与分析的。荐股不是我的目的。即使是一份财报更新,我也希望可以对相关公司的最新方向,产品和策略做一番介绍,而不是仅限于告诉你这份财报是否够好。作为一个对短视频和直播电商生态有兴趣多做了解的读者,我这期向大家介绍一下快手的主要广告产品:粉条,小店通,和磁力金牛:

粉条

粉条是快手最早的广告产品之一(2017 年就有了,但是早期做得很佛系)。顾名思义粉条就是一个增加关注度和涨粉的工具,并没有跟电商效果直接相连。对比的竞品是抖音的 Dou+。在账号初始阶段还没有大量粉丝的阶段,可以买发现页和同城页的信息流,因为这个时候要普遍推曝光量,快速涨粉。一旦在已经拥有大量粉丝之后就会优先购买关注页的曝光量。

买量的投放有智能投放和精准投放两种。智能投放只需要确定投放页面和生效时长即可。而精准投放可以再定准投向某个用户群(比如:女,18-23 岁,浙江省,兴趣美妆护肤)。

粉条的定价是 CPM,即每千次曝光价格。快手粉条的价格大约是 Dou+ 的 1/3 至 1/4。

小店通

小店通是电商商家获取公域流量的工具。主要促进三项指标:涨粉,商品访问和订单支付。三项都以点击计费:涨粉以每个关注出价,商品访问以小店页面出价,订单支付以购买完成出价。分别代表为每个新粉丝,每次访问商品页面和每次交易完成付出的广告费。计费的公式由竞价高者与质量高者系数相乘得出广告费率。随着小店通产品上线时间积累,广告的效果和功能是逐步增加的。比如除了基本的涨粉,访问和订单之外,还会给商家基本的营销服务工具(机器人客服,订单存货管理等),以及其他增值服务:比如直播抽奖和优惠券等传统促销功能。举个实际案例,比如一个服装品牌小店卖牛仔裤,使用涨粉工具,每个涨粉定价 2.5 元,那么 14 天的 ROI 可能是 3-4 倍,即带来 7.5-10 元的额外销售收入。效果广告 ROI 立竿见影,是高效的电商广告工具。快手小店通这类广告产品的产品优势来自于快手平台总量和算法的积累:即时间越长广告 ROI 越高,投放精准度越高。也就是说最终平台货币化飞轮要考最基础的用户数累积,用户使用时长增长及保持,以及算法的迭代优化。

效果广告收入=CPM* 广告曝光次数

想要增加广告收入就要提升 CPM(通过优化算法),提升用户数(DAU)以及提升用户粘性(平均用户时长)

磁力金牛

磁力金牛是一个综合性商行营销平台。一站式帮助商家打通人,货,场。磁力金牛是一个打通私域与公域流量的工具。

一站式的账户,预算,资金池管理。检测数字可视化的 Dashboard 让营销管理直观且强大。广告的投放与商品的联动更加紧密,实现更好的站内推广。其中的速推版功能方便中小型商家及对营销并没有太多专业经验的店家也可以简易且方便地进行高效营销活动。而专业版服务成熟代理商,包括大型活动预算分配,定向组合能力,精细化投放等专业功能。

快手如果可以高效匹配创作者,主播和商家并进行营销,则能打通流量闭环,最大程度利用平台公域流量和创作者的私域流量,走出一条与竞品差异化的路线。磁力金牛二季度末才上线,期待下个季度管理层对于磁力金牛的更新以及商家用户的持续反馈。

*** 分割线 ***

二季度财报问答环节摘录

财务摘要:收入 48.8% 同比增长,12.5% 环比,191 亿。线上营销和电商带动。其中广告 52.1%,直播 37%,其他服务 10%。销售成本 108 亿元,同比增 27%。随着用户群体扩大业务增长,包括海外,带宽,员工福利开支。毛利增 89% 同比,43.8% 毛利率。毛利率逐步提升线上营销和电商的毛利率更高所致。销售营销 +100.8%,113 亿元,站总收入 58.9%,主要由于海外市场扩张产品推广,品牌营销的投入增加。与 2021 第一季度相比,绝对值下降了 3.3%, 占比也环比降了 10%,主要没有了春节开支。行政开支 8.64 亿元,占总收入 2.7% 增至 4.5%,为支持员工人数的增加。扣除 SBC 开支则占比 3% 以下。

研发开支同比 198.1% 至 39 亿元,占比从 10.2% 至 20.4% 同比。加大了大数据的投资并提升技术能力,研发人员大幅增加,SBC 随之增加。研发开支环比增幅较温和,扣除 SBC,则 12.5% 环比 10% 左右。

EBITDA-33 亿元,较一季度有所改善(-40+),经营活动现金净流出 27 亿元。现金等价物总共余额 572 亿元。

问答环节:

BAC 问题

1.用户的增长,第三季度有个持续的增长,全年目标有吗?国内跟海外的用户目标跟我们分享。关于监管的问题,现在初步有没有什么监管对运营有影响?数据法律?

答:DAU 是我们关注的业务指标,二季度的波动在正常范围内。456 月都在持续增速,6 月 14% 的同比增速。3 季度也在持续。全年有信心。2 季度的波动原因:年轻用户比较多,受节假日的影响比较大,周末活跃也比周中多,Q1 基数比较高。我们的活跃留存在行业内领先。我们的新增用户留存有提升空间,2 季度打通产品和获客的底层数据。4 亿目标 DAU 不变。

短视频赛道的开拓者,但是行业已经跟几年前不一样了。可以容纳更多的内容和服务。虽然短视频的渗透率已经很高,但是用户数和粘性还有很大的增长潜力。中长期目标仍然在 4 亿,有强信心完成目标。

关于监管问题:首先整个社会的发展进入新的阶段,除了效率更要兼顾公平。我们的价值观就是普惠,我们的使命是一致的。我们很早就开始了合规的准备工作。

无论互联网行业和作为企业,我们认为良性互动会让发展更好更快。短期的收入影响与行业一样的。

2. Jefferies

问题:1)关于直播电商行业充满想想空间,但是竞争也在加剧。如何在品牌电商如何引入更多品牌商家?

2)广告业务强劲增长,品牌广告业务增长如何?宏观环境对广告业务的影响?

答: 1)二季度 GMV 翻倍,1450 亿元,快手小店超过 90%,去年同期 66% 占比。加强电商的基础设施。加强闭环策略三点:信任电商(保证买卖双方的体验,渗透传统电商没有进入的领域,增加复购率)品牌战略,DAU 和市场增加让我们有更大流量,品牌商比白牌更能利用公域流量,赋能品牌商家,很多品牌已经取得了不错的成绩(女装品牌从 0 粉开始一天十万粉,10m 人民币 GMV)好物联盟(品牌商)的占比增加 90% 环比;加强服务商体系建设,快手双供给(商品和主播的供给)帮助商家和主播提供服务。MCN

广告收入 100 亿元增 150% 多,越来越多广告主看到平台和用户的价值。年初的品牌战略取得了初步成果。品牌广告占比持续提升,品牌广告主数量增 4 倍。往后看广告业务还有很多抓手,比如与电商联动,提升算法,产品及运营能力。我们在受宏观影响与行业差不多,全年来看广告成长仍然强劲。

3. 华兴资本

问题:1)在直播行业整体增长放缓,请教公司的进展和未来展望。2)头部短视频,竞争格局和竞争优势?

答:直播问题:快手活跃主播数,深度广度一直行业领先,维持 190 万日活跃主播,体现广泛认同直播形式。公域尝试主要是短视频,用户时长 DAU 体现,今年我们优化我们开始在公域在直播领域进行尝试,帮助主播获得更多的公域流量,获得更多关注。私域流量加大投入,对长期优秀主播进行支持。需要花费大量时间。对公众不友好,短视的主播会受到惩罚,这项工作长期将加固我们私域领域的领先优势。

如何看待竞争:目前比较稳定。公域:供给需求和算法,供给门槛低难以垄断。时长上基本没有差距了。算法也是长期累积完善的。

私域基本盘很稳,我们要把公域流量转向私域。这个需要一定时间。中低线城市用户更社交活跃。

4. CICC

问题 1)多种变现模式如何平衡?2)业绩中快手持续做流量调整,流量分配最新的战略是什么?

广告和电商平衡,直播和电商的平衡

闭环广告占比 30% 从小店通,粉条和磁力金牛,有望继续高速增长,外部广告会有更多的广告主进来;

直播和电商之间不会有流量划分,为快手主播提供工具。好的电商主播和娱乐主播都可以带来流量而不是消耗流量的。

我们公域私域都做了很多工作。公域内容效率,将更有消费价值优先展示,这个有助用户粘性和互动率。私域分发效率,拥有带货能力涨粉能力,进行一定程度流量倾斜。将流量更有效率的传导到商业价值上。

私域也会开展优化工作。公寓价值上进一步转发到私域

5. CITIC

市场销售费用还是比较高,环比降幅不显著。国内海外销售费用和趋势能否进一步解释?另外用户增长,后续如何平衡销售费用和用户增长之间的关系。

海外营销费用 1/3 占比,两方面:过去几个月取得好的用户增长,国内经验同样海外获得成功。在竞争不充分的时候降低获客成本,在海外要加快进度,在更多地区拿到市场份额。国内提高获取和维系效率。国内费用有所调整,增加垂类,增加新用户留存率,获客和留存率还有改进空间。

(完)