美的集团:空调业务继续领跑格力,静待内销出货拐点

$美的集团.SZ

北京时间 2021 年 8 月 30 日晚间,美的集团发布 2021 年上半年业绩:

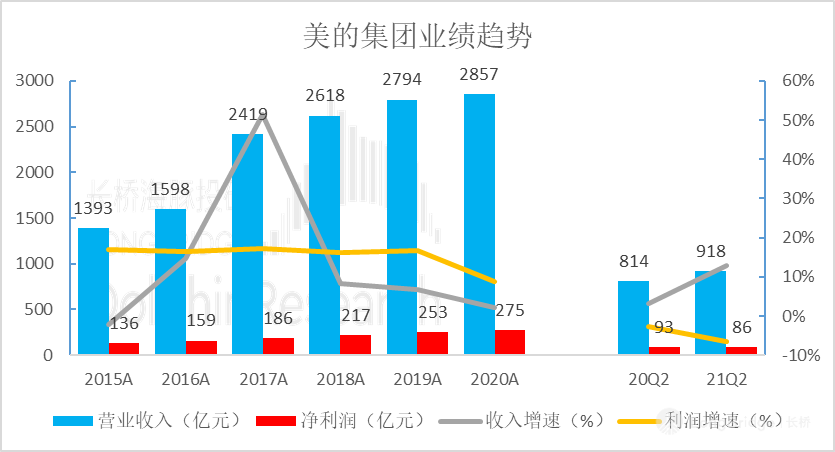

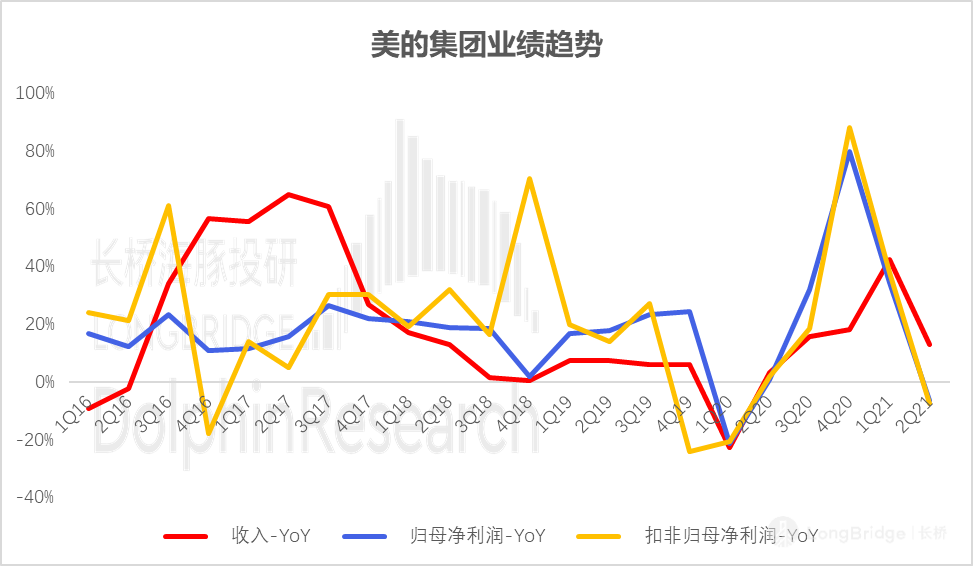

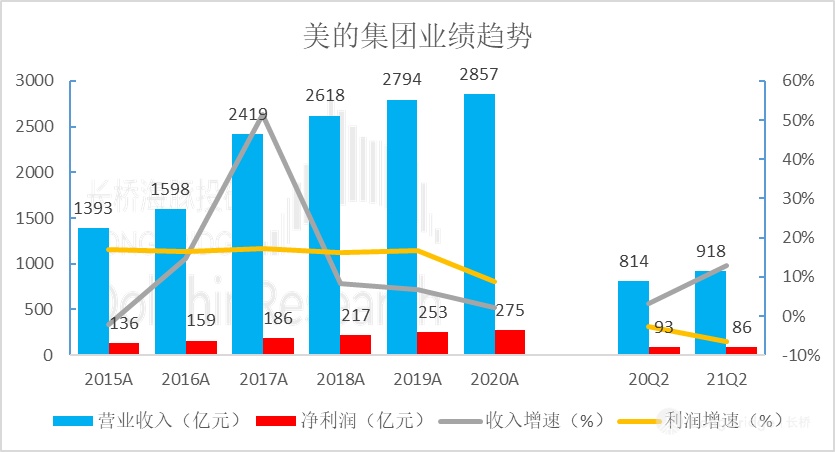

1)公司 2021 年上半年实现营业收入 1748 亿元,同比增长 25%,其中暖通空调业务超格力 90 余亿元,归母净利润 150 亿元,同比增长 7.8%,净利润低于市场一致预期,主要受第二季度净利润低于预期所致。

2)2021 年二季度营业收入 918.3 亿元,同比增 13%,归母净利润 85.4 亿元,同比 20 年上半年-6.33%,同比 19 年上半年-5.71%。二季度净利润负增长的原因在于原材料价格和出口运费都处于高位。

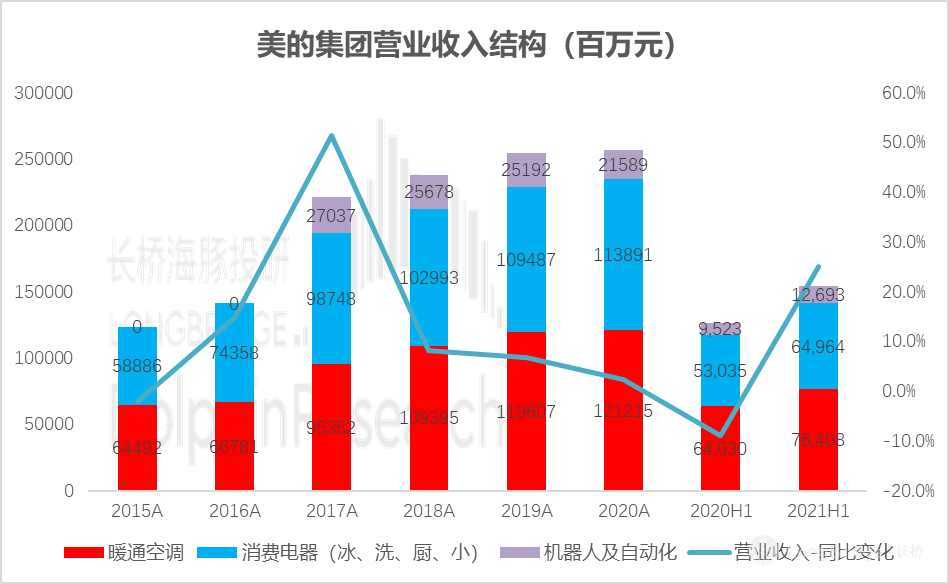

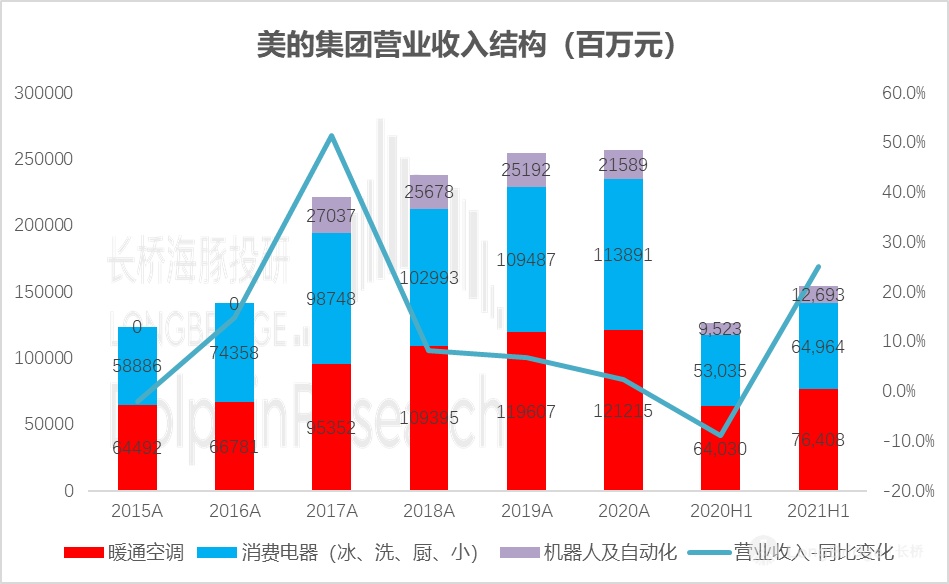

3)暖通空调、消费电器收入增速较 2019 年上半年同期增速分别为 7%、11.3%,机器人、 自动化系统及其他制造业收入增速较 2019 年上半年同期增速为 5.6%。

4)暖通空调及消费电器毛利率有所下降,机器人、 自动化系统及其他制造业毛利率有所上升。

海豚君认为预计 2021 年第二季度大概率会是本轮成本上行周期中白电企业净利润承压最大的一个季度,结合零售端的边际改善与库存水平的筑底,海豚君认为空调内销出货将在下半年实现反转,即使宏观层面难以判断,居民消费水平,购买力恢复偏慢,导致拐点后移,由于空调需求刚性的存在,2022 年大概率将是空调出货大年,四季度也极具有配置价值,所以不应再对下半年行业存在悲观预期。

估值层面上,美的集团绝对 PE 已回调至近 5 年中枢水平,较沪深 300 及可选消费的相对估值也处在十年低位,若股价在回调一部分,将是绝佳的历史机遇买入机会。

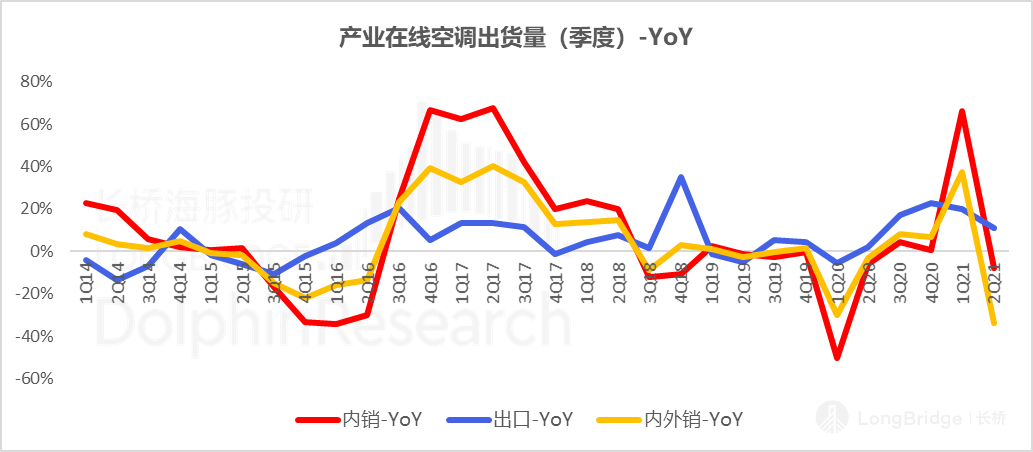

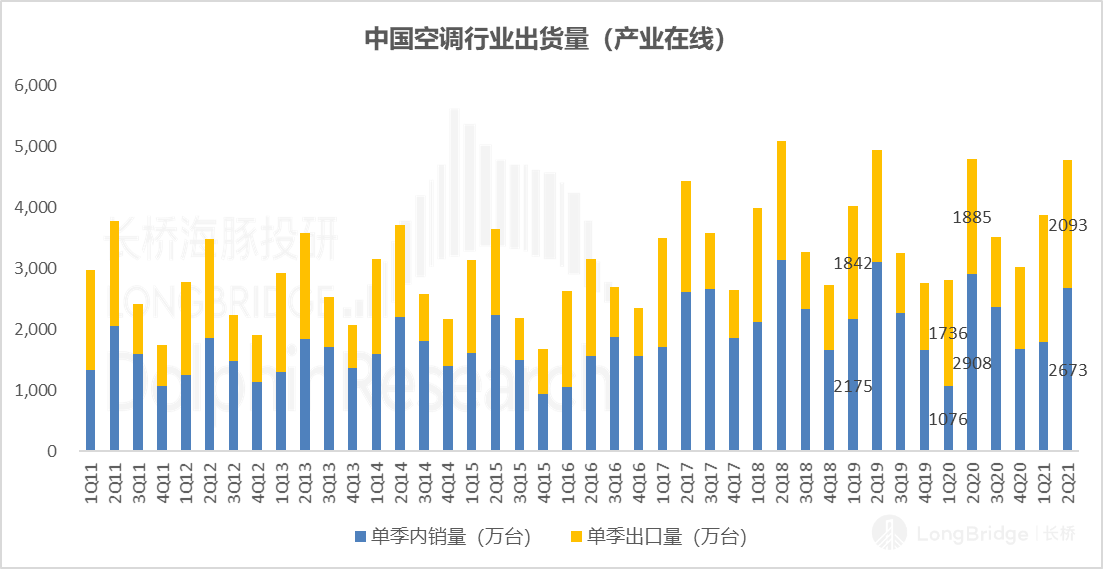

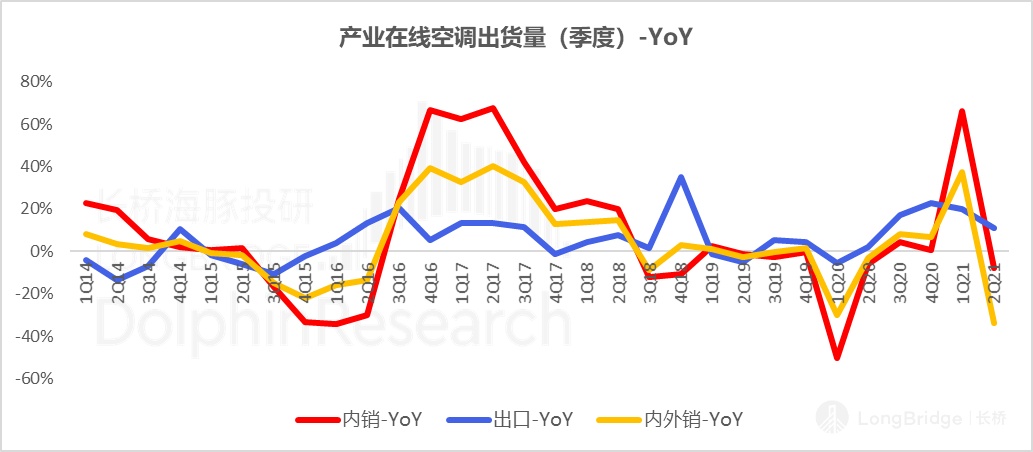

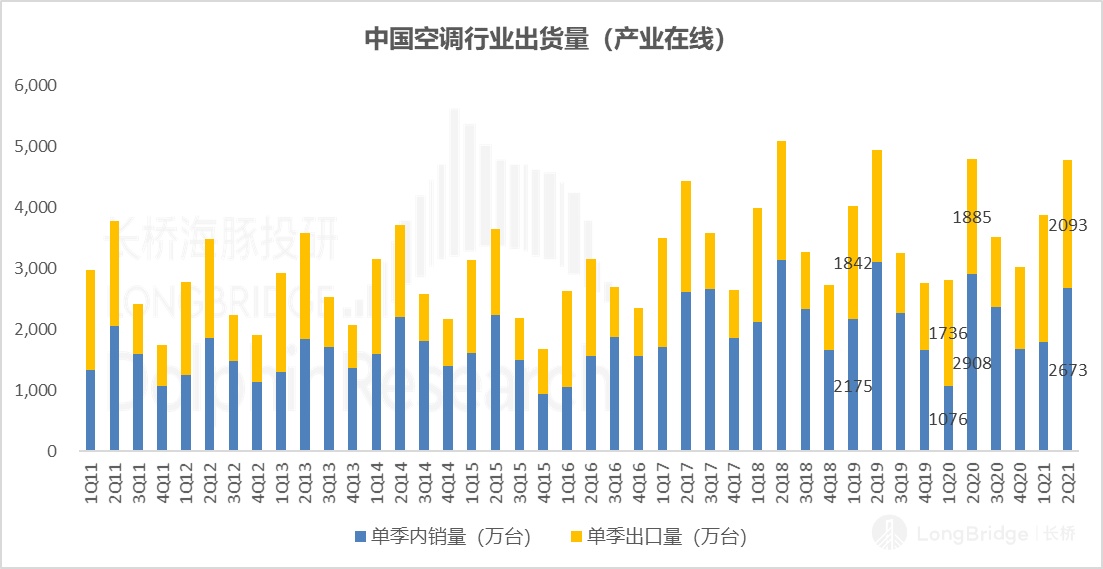

一、2021 年第二季度空调内销出货同比 19 年第二季度仍有下滑、外销第二季度增速环比下滑、同比 20 年与 19 年仍上升

总体来看 2021 年上半年,家用空调行业整体实现温和复苏。根据产业在线数据显示,2021 年上半年,家用空调总销量 8637.36 万台,同比增长 13.56%,其中内销量 4461.54 万台,同比增长 11.98%,出口量 4175.82 万台,同比增长 15.30%。

空调内销方面,受全国多地天气升温较慢、原材料价格上涨以及地产竣工不及预期等多重因素影响,空调行业终端需求整体偏弱,2021 年上半年内销销量虽然同比增长 11.98%,主要还是因为去年上半年的比较基数较低所致。

整体上空调行业的内销终端需求还是 “偏弱”,较 2019 年同期下降了 15.63%,海豚君认为主要还是受原材料价格快速上涨、电商平台流量变贵以及居民整体购买力偏弱三个主要原因导致上半年空调零售端未能呈现有效复苏的情况。

空调出口方面,受益于国内防疫优势以及全球领先的供应链体系与强大的制造能力,2021 年以来海外产能继续向我国转移,拉动空调出口持续强劲增长,上半年空调出口销量同比增长 15.30%,较 2019 年同期增长 10.91%。

2021 年二季度家用电器行业的景气度放缓明显。根据产业在线的数据,今年二季度全国空调出货量为 3178 万台,同比 2020 第二季度减少 33.7%,2010 第二季度减少 35.7%,较 2021 第一季度环比也有所下降。

数据来源:产业在线、海豚投研

二季度的出货结构呈现内销低迷、外销维持相对正常,其中内销量仅为 2673 万台,同比下降 8.1%,而出口销量则为 2093 万台,同比上升 11.0%。

数据来源:产业在线、海豚投研

二、营收符合预期,净利低于预期,机器人人业务迎来拐点

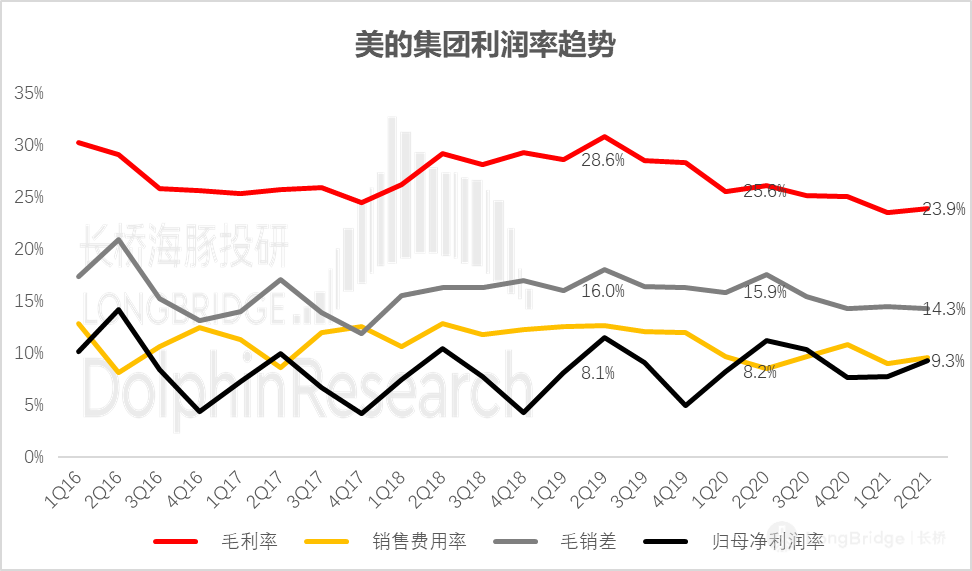

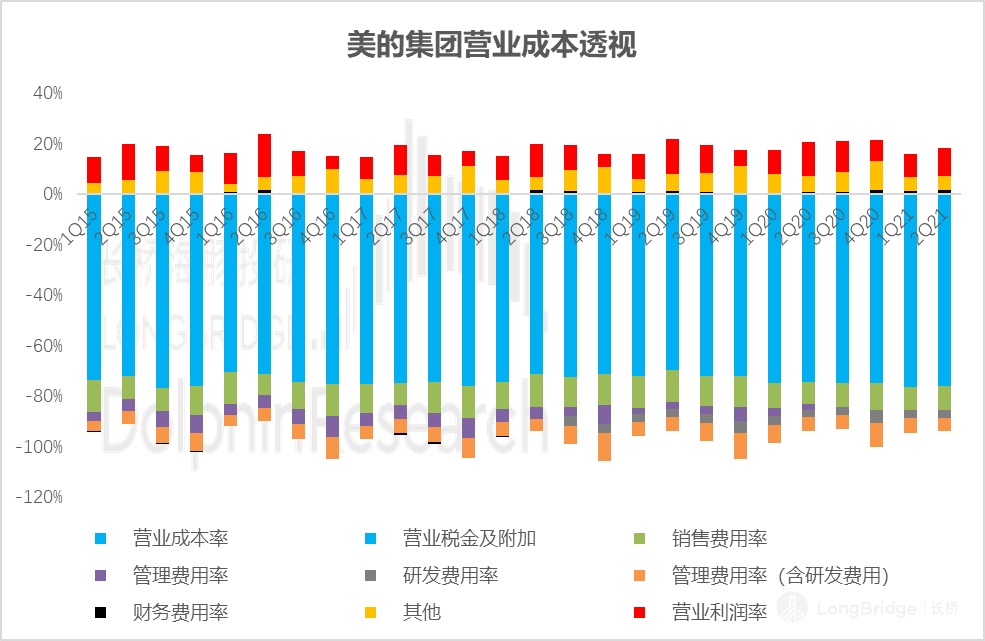

2021 上半年,美的集团上半年实现营业收入 1748 亿元,同比增长 25%,归母净利润 150 亿元,同比增长 7.8%,营收增幅大于净利润增幅,主要受原材料价格大幅上升所致。

美的也在往高端化产品发展抵御成本上升带来对利润的侵蚀。18 年推出高端 COLMO 产品系列,19 年规模 1 亿元,20 年 10 亿元,21 年上半年接近 16 亿元,全年目标很有可能超过 30 亿,主要是面向 C 端消费者。目前 COLMO 暂时还没有盈利,因为研发费用投入高,预计明后年可以盈利,目前公司在低端市场和高端市场都在强化,高端国产替代的趋势也越来越明显,海豚君认为这对美的未来利润回升构成了坚实基础。

数据来源:公司公告、海豚投研

2021 年二季度营业收入 918.3 亿元,同比增 13%,归母净利润 85.4 亿元,同比 20 年上半年-6.33%,同比 19 年上半年-5.71%。二季度净利润负增长的原因在于原材料价格和出口运费都处于高位。

数据来源:公司公告、海豚投研

2021 年上半年暖通空调、消费电器收入增速较 2019 年上半年同期增速分别为 7%、11.3%,机器人、 自动化系统及其他制造业收入增速较 2019 年上半年同期增速为 5.6%。除了传统的空调业务,比重相对较大的消费电器业务份额保持稳定,机器人业务则迎来好转。

最值得关注的是 KUKA 营业收入触底回升。美的集团在致力于多元化 KUKA 业务,中国区业务整合效果较为突出,2021 年上半年 KUKA 订单金额恢复增长,收入相比 1H19 基本持平,其中收入的主要贡献来自北美和中国两个主要地区,2021 年第二季度 KUKA 中国区订单金额同比 84%,收入同比 82%。

美的集团在 2020 年四季度以来,加快了 To B 板块的业务扩张。2020 年 11 月,公司收购了东菱技术,伺服器业务助力公司完善机器人业务,2020 年 12 月,公司收购菱王电梯,与智能楼宇业务发挥协同作用。

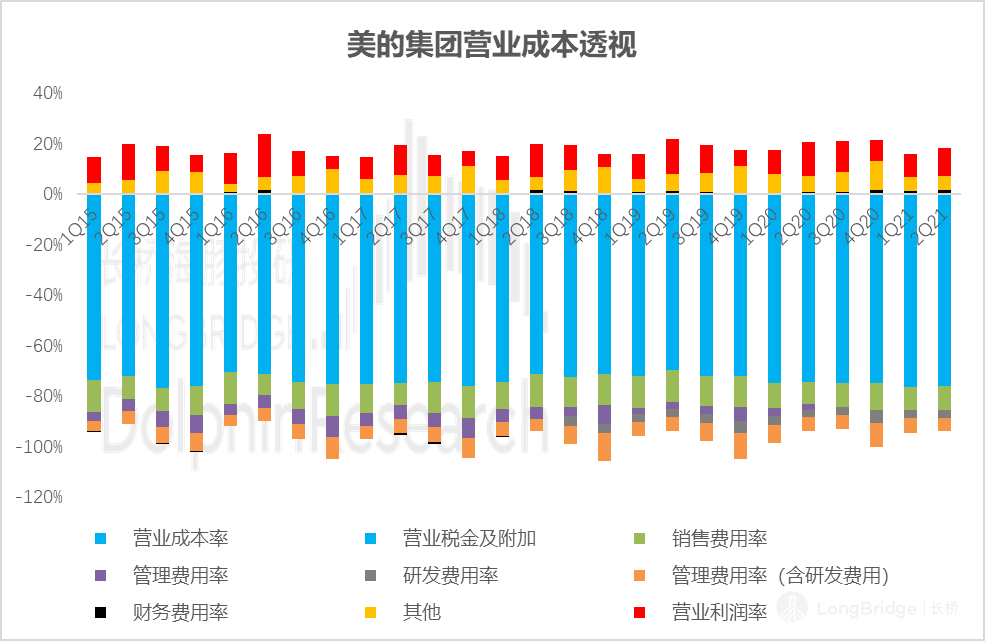

2021 年 2 月,公司收购万东医疗部分股权,进军医疗器械行业,与公司机器人业务协同发展,业务已从扩张期朝着成熟期发现,使得整体毛利率有小幅上升,科技化、智能化、数字化、IoT 化能成就公司未来更高附加值的发展。

数据来源:公司公告、海豚投研

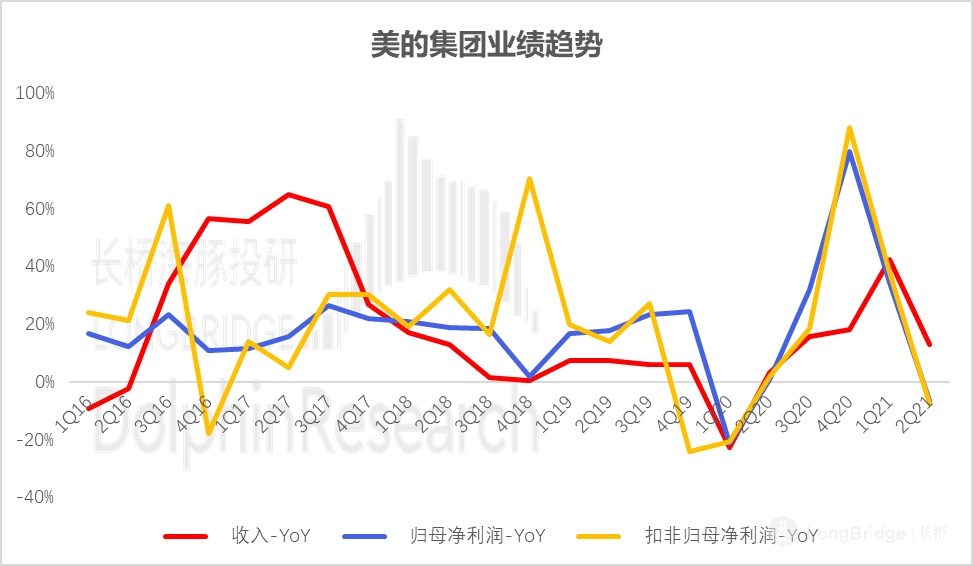

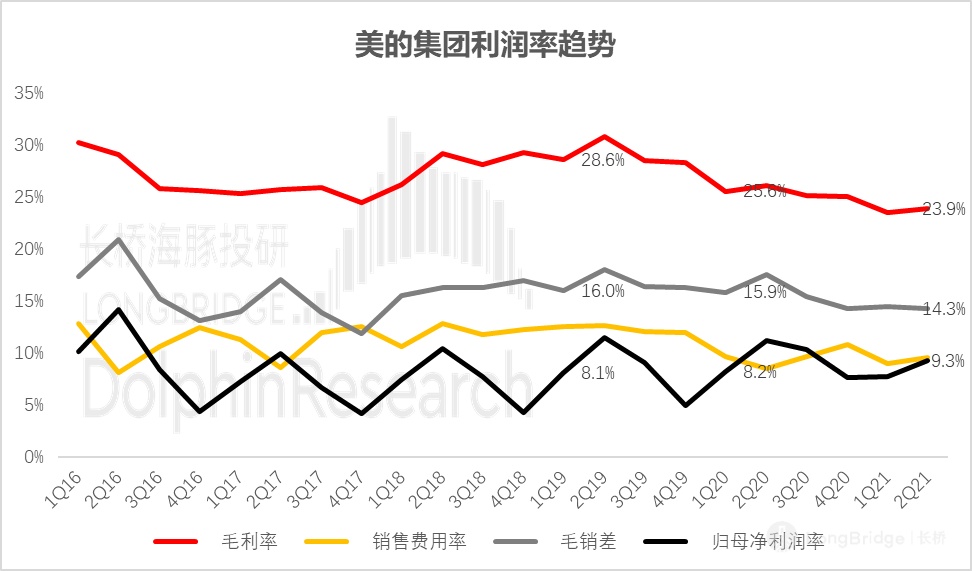

值得注意的是,尽管 2021 年二季度美的集团毛利率较 2020 年同期小幅下滑,环比 2021 年第一季度已经有所回升,5 月份大宗原材料价格阶段性回落后,至今维持在高位震荡,海豚君预计 21Q2 大概率会是本轮成本上行周期中板块盈利承压最大一季,未来一段时间美的集团的毛销差与净利润率迎来触底弹。

数据来源:公司公告、海豚投研