泥沙俱下,现在的大消费只剩信仰???

$贵州茅台.SH $安踏体育.HK

2021 年上半年消费行业从过去几年的小甜甜变成了今年的牛夫人,上半年 A 股、港股两地市场消费公司波动较大,先是 1 月份直至春节前,消费股中白酒板块延续去年单边上涨的行情,接着春节后直至 3 月中旬,以消费白马股为代表的大市值公司遭到无差别杀估值,带动指数暴跌,3 月中旬至今,消费公司股价延续宽幅震荡、不断向下的行情。

海豚君认为在 A 股、港股两地市场中消费板块之所以特别受到青睐最核心是相对确定性,如果这一因素受到冲击那么估值体系就会出现变化,站在当前时点需要思考的是消费板块确定性定价因子是否发生了变化。

先从宏观层面来看,疫情以来到 2021 年上半年,居民人均消费支出、社会消费品零售总额的两年复合增速分别下滑了 2.3% 和 2.8%,仍未达到疫情前的增长中枢水平。因为居民收入增速和消费意愿都弱于疫情前,预防性储蓄和特定消费减少,都降低了居民消费倾向。

从微观层面看,A 股、港股两地市场消费公司的基本面趋势依然未难言边际改善趋势,这些标的估值高企、业绩增速跟不上,海豚君需要特别说明的是虽然增速出现下滑,但是消费板块中的基础消费属性决定其整体的稳定性、确定性仍在,因此当前更多处于估值回归过程中的杀估值阶段,消费板块出现杀逻辑的概率不大。

消费板块上市公司的半年报披露已经全部结束,海豚君认为,目前看起来基本面趋势与估值匹配度还行的行业有以下几个:高端白酒,运动服饰,啤酒,电子烟。基本面趋势向下的细分行业有:白色大家电,生活小家电,复合调味品,零售商超,休闲食品。

本篇海豚君选取核心覆盖的消费品公司来看看上半年经营情况,消费板块一般分为快速消费品和耐用消费品,其中快速消费品包括白酒、啤酒等,耐用消费品包括纺织服装、家用电器、家居家具等。

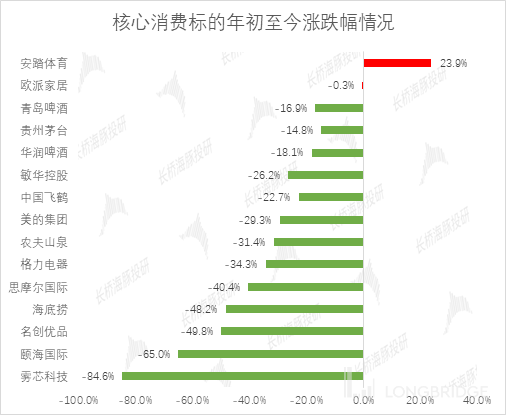

从年初截至目前,海豚君核心覆盖的消费公司,仅有港股运动服饰为代表的安踏体育,去年所谓的消费赛道股炒的过热,市场预期打的过满了,大部分消费股一直在慢慢偿还去年 “干拔” 估值的那部分涨幅。

数据来源:Wind、海豚投研整理(截止 2021 年 9 月 15 日)

下面海豚君将围绕四个问题对消费行业进行复盘,并对下半年乃至明年的机会与风险做一些分析判断。

- 核心覆盖消费公司同比 2019 年上半年同期的营业收入、净利润增速如何?

- 大宗商品价格上涨对消费公司的原料材料成本影响几何?

- 当前对消费行业的整体估值如何评判?

- 重点消费公司的核心观点、展望梳理。

一、耐用消费品整体承压、快速消费品可圈可点

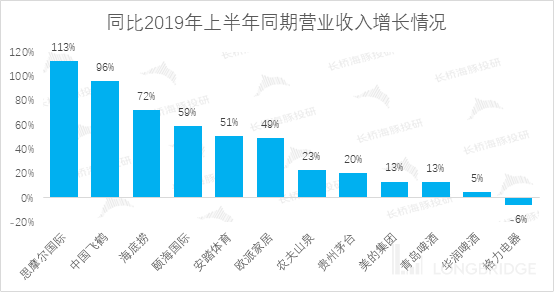

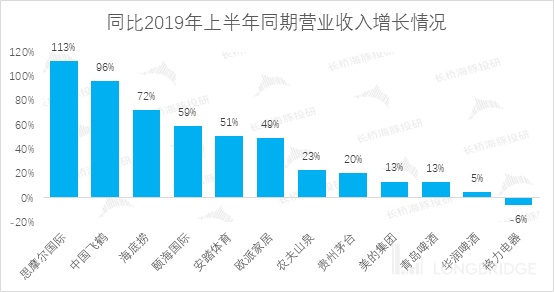

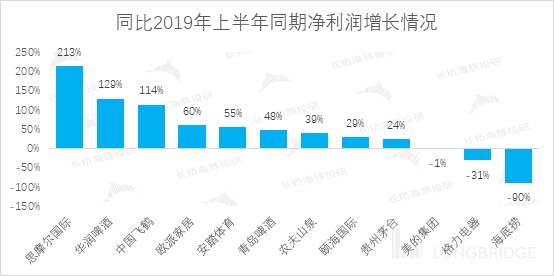

截至 2021 年 8 月 31 日,A 股、港股两地市场消费公司中报基本披露完毕,海豚君通过 2019 年上半年可比口径对核心覆盖的消费公司进行了营业收入及净利润的增速测算。

从营收上看,电子烟赛道景气度最高,在国内监管政策尚未落地之前,思摩尔依旧保持了较高的营收增长速度,受海外销售基数以及内销疲软影响,以美的集团、格力电器为代表耐用消费品景气度最差,飞鹤以高端大单品 “星飞帆” 持续收割市场份额,海底捞经过 2020 年、2021 上半年扩店营收增长显著,颐海国际作为海底捞最大供应商营收业一起成长,安踏受益于运动服饰国产替代以及 FILA 扩张,欧派家居整装、大宗、橱柜业务持续领先行业叠加上半年竣工数据景气维持营收较高增速,白酒茅台、啤酒青啤、华润则保持相对稳定态势。

展望下半年,继续关注经济恢复下居民就业及收入增长对消费支出的带动,海豚君认为快速消费品已经基本恢复到疫情前的增速水平,甚至更高,后续重点关注耐用消费品的复苏。

数据来源:Wind、海豚投研整理

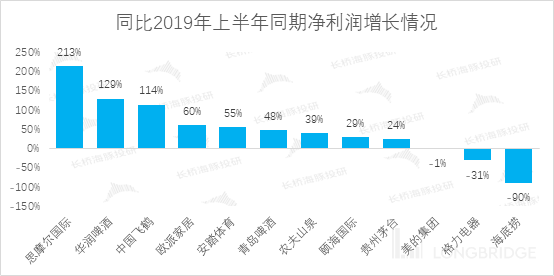

从净利润看,2021 年上半年各行业净利润持续修复,除海底捞、格力电器外,其余消费公司中报业绩均好于 2019 年上半年同期。展望下半年,基数效应的弱化与经济增速的放缓或将成为业绩下滑的扰动因素,消费公司的业绩表现或将进入调整分化期。

数据来源:Wind、海豚投研整理

从海豚君的观察来看,龙头消费公司的确定性逻辑并没有完全消失,上半年市场的调整海豚君认为主要是前两年涨幅太大,预期太高导致的,即便这些企业短期业绩增速出现一些小幅的调整,海豚君觉得也是很正常的,长期看,海豚君认为这些企业的逻辑并没有问题,海豚君不会因为短期的股价调整影响对这些企业长期的看法。

二、原材料价格上涨对耐用消费品影响最大,快速消费品波及较小

上半年以来白电业绩整体不及预期、失去成长性的两个原因:一方面是因为去年同期受益于疫情及海外需求转移,导致业绩基数较高,另一方面是因为大宗商品价格上涨较快,增加家电企业成本端压力。

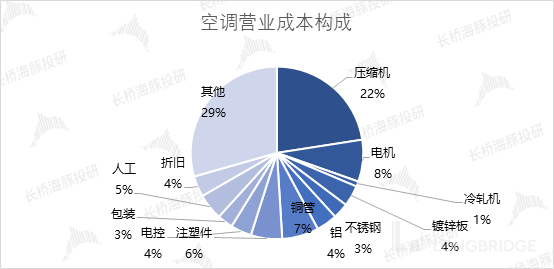

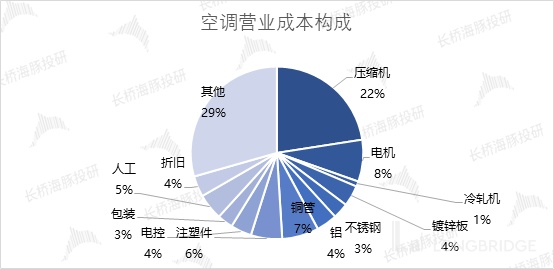

海豚君以空调为例说明,空调压缩机零件以及铜管基本都是有色金属组成,可以认为空调成本最大的就是铜和铝,今年以来铜价、铝价连连上涨,对毛利率不高的白电企业来说,成本压力的增大影响最大,即使终端提价也不能完全覆盖成本上涨压力,海豚君认为下半年白电原材料成本端依然承压,2022 年 Q1 才可能开始逐步缓解。

数据来源:公司公告、海豚投研整理

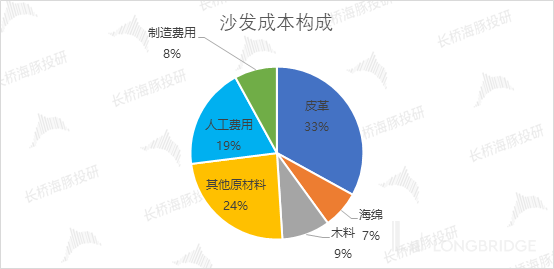

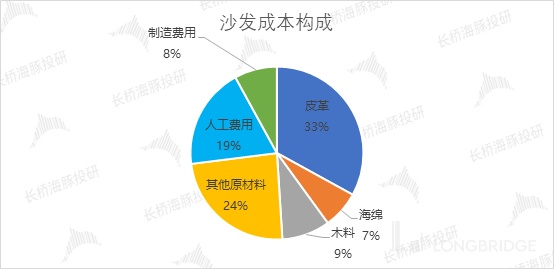

沙发做为另一个消费者居家使用的耐用消费品,原材料占成本比例同样较高,沙发产品成本中占比较大的主要为皮革,其化学材料成分有 MDI/TDI、聚醚。整体来看,由于以沙发产品为主的软体企业生产成本中原材料占比较大,其波动确有对企业盈利能力产生较为明显的影响。

但相对而言,拥有强大 C 端品牌的企业成本转嫁能力较强,可适时提价对冲原材料波动影响,并且根据测算,以行业龙头敏华控股为例,只需小幅提价就可平抑原材料大幅上涨带来的冲击,海豚君认为原材料价格对于品牌商盈利稳定性的扰动下半年开始将逐渐弱化。

数据来源:公司公告、海豚投研整理

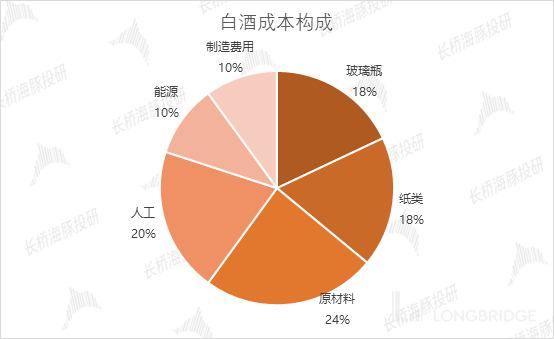

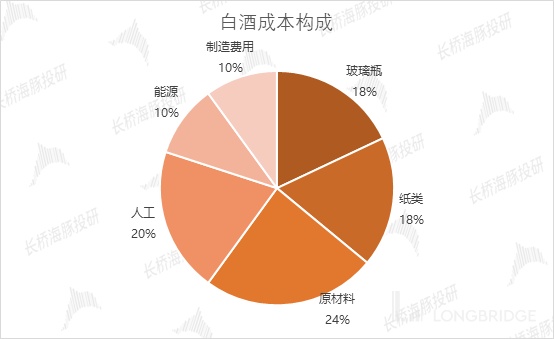

白酒原材料主要是由高粱、小麦、玉米等粮食作物组成,价格变动基本很小,对毛利率影响几乎可以忽略,但是白酒成本中的玻璃瓶和纸类成本分别占比 18%,合计 36%,超过了原材料的 24% 和人工成本的 20%。

但因毛利率高,白酒受成本影响极小。虽然玻璃瓶和纸类在白酒的成本中占比超过 30%,上半年玻璃和纸类价格确实也在上涨,但是他们的价格波动对白酒股利润的影响极小,海豚君认为几乎可以忽略,白酒的毛利润率真的太高了,而且动不动就提价,所以这点成本,根本不是事。

海豚坤再以贵州茅台为例,对白酒行业的成本价格变动进行净利率敏感性分析,发现成本 价格变动对茅台净利率的影响很小。2020 年茅台净利率高达 52.18%,纸类和玻瓶均涨价 10% 的情况下毛利率也仅仅下降 0.27pct。

数据来源:公司公告、海豚投研整理

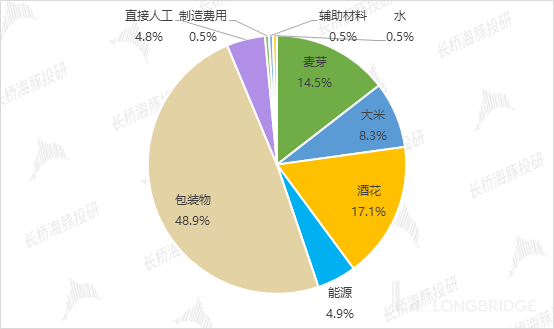

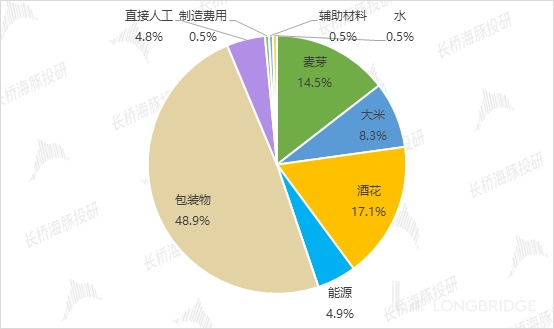

啤酒生产的主要成本包括酿酒原材料(大麦麦芽等)、包装材料(铝罐、玻瓶、纸箱)、直接人工及制造费用。受到疫情后周期经济因素的扰动,包装材料价格持续走高,行业面临一定成本压力。此外,大麦价格也受经济通胀影响有所走高,截至今年 6 月进口大麦平均价 264.49 美元/吨,同比上涨 8.67%。

海豚君认为在目前的市场环境当中,低价产品一旦提价恐将影响市场份额。而当我国居民消费水平达到一定程度之后,中高端啤酒产品迎来了发展契机。以青岛啤酒、华润啤酒为主的龙头企业更倾向于通过调整产品结构提高吨酒价格,短期转嫁上游成本压力,最终促进两家啤酒公司的质量效益。

数据来源:公司公告、海豚投研整理

其他消费行业成本原材料对公司整体毛利影响波动基本有限,海豚君不再一一画出成本图解析,以农夫山泉为例,其原材料以 PET 为主,占总成本 31.6%,PET 价格与原油价高度相关,去年 Q3 起原油价格持续上涨,带动 PET 价格由低点回升,年初至今涨幅超 44%,农夫上半年因去年积极國货低价原材料,毛利率仍保持较高水平,考虑到农夫山泉较强的采购运营能力,海豚君认为公司下半年低价贮备库存量仍能能面临高成本压力,明年有维持较高毛利率水平的可能,盈利能力预计不会受到大幅承压。

中国飞鹤本身就是高端奶粉推广者,基本不受成本波动影响,安踏体育方面主要还是零售折扣不再加剧效果大于原材料上涨,从而稳住毛利率。海底捞主要还是自己经营效率受损,颐海国际面临的是复合调味的激烈竞争,成本波动对两家公司影响也是相对有限。

三、耐用消费品估值已调整到位,快速消费品估值向长期均值回归

七月以来,大消费板块整体继续展开明显调整,海豚君认为主要是与市场预期行业增速在去年三季度高基数下难有超预期的表现有关。尽管 9 月以来大消费板块有所反弹,但是海豚君认为这种表现更多的是由于资金轮动所致。从基本面角度来看,快速消费品仍运行在相对景气周期并且由于提价空间、产品结构所导致的行业景气周期仍将持续,而耐用消费品仍然面临成本及经济放缓带来国内居民减少大件消费的压力。

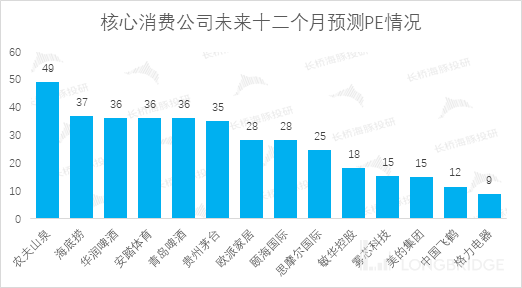

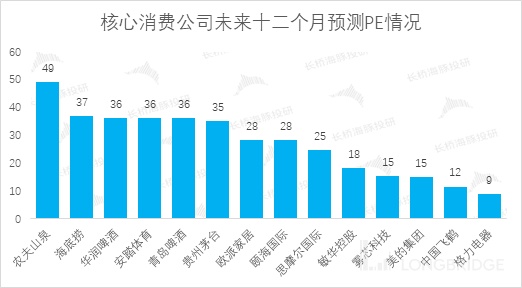

从估值上看,海豚君覆盖的核心消费公司中,农夫山泉、海底捞当前性价比较低,中国飞鹤、美的集团、敏华控股等当前风险收益性价比较高。

数据来源:Wind、海豚投研整理(截止 2021 年 9 月 15 日)

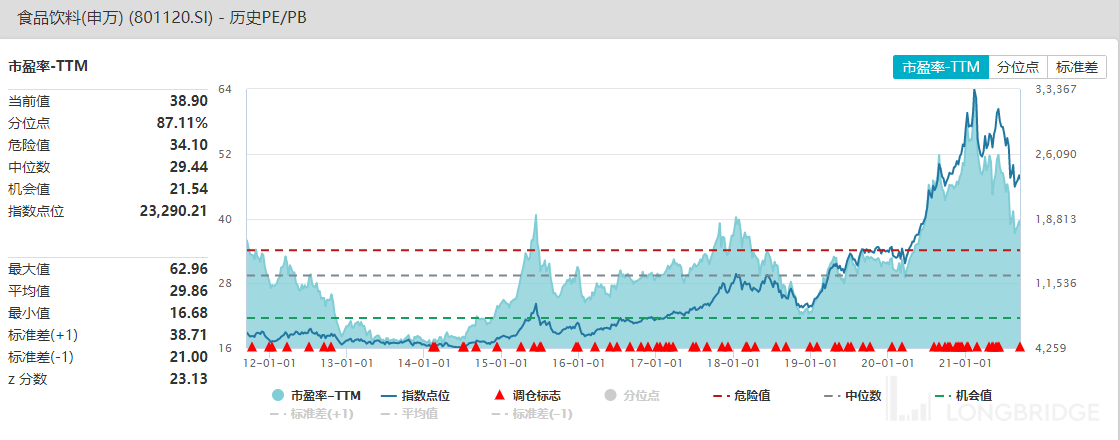

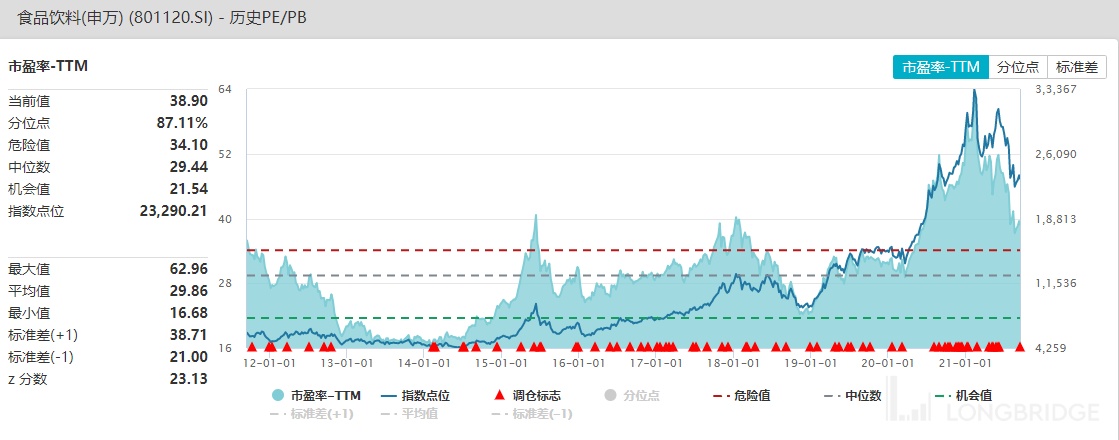

快速消费品中以食品饮料举例说明,食品饮料整体估值虽有小幅降低,但当前整体板块估值仍偏高,处于过去 10 年 87% 分位数,未来将是低赔率,高胜率的投资机会。

数据来源:Wind、海豚投研整理(截止 2021 年 9 月 15 日)

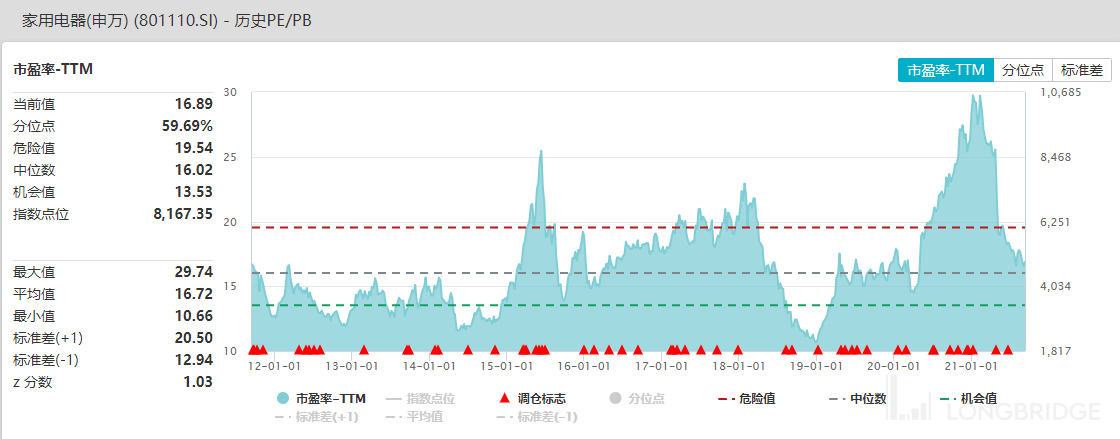

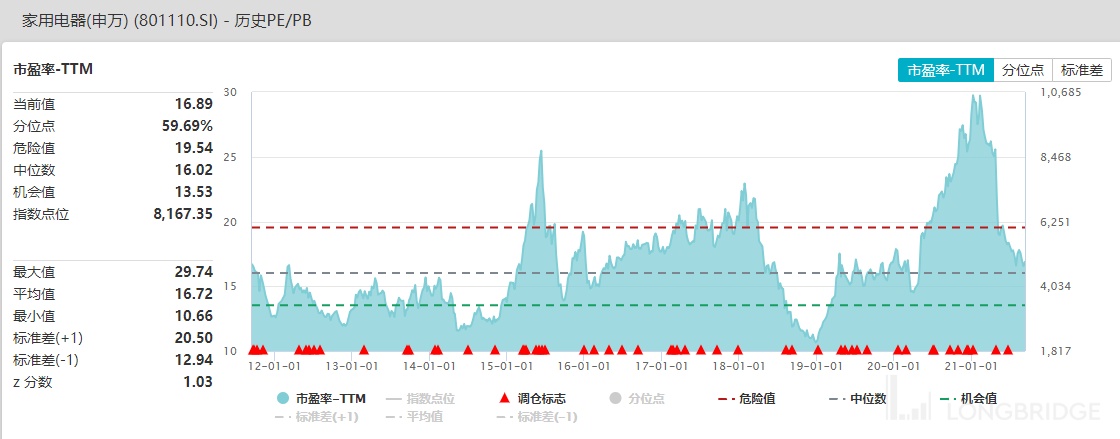

耐用消费品以家用电器举例,家用电器估值经过大幅下跌后,已接近过去 10 年历史分位数,估值性价比突显,未来将是高赔率,中胜率的投资机会

数据来源:Wind、海豚投研整理(截止 2021 年 9 月 15 日)

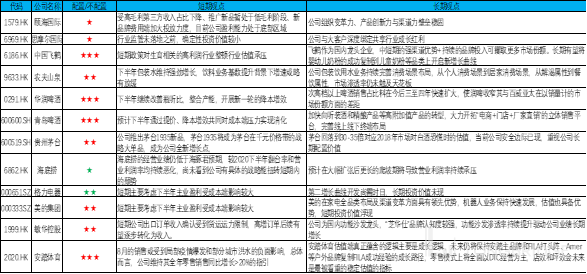

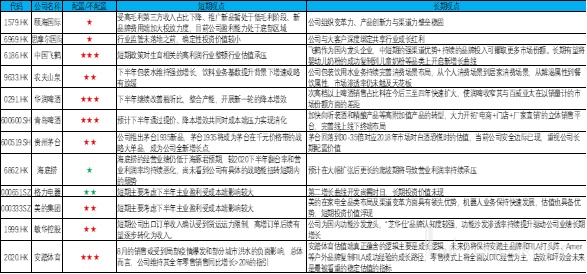

四、重点公司的投资判断更新

针对海豚君已经在公众号覆盖的 12 家消费企业,海豚君分为快速消费品与耐用消费品牌做出各自公司的整体展望和观点更新,给大家一些投资参考。

数据来源:海豚投研整理,注:★代表推荐配置程度,★代表不推荐配置程度,星数越多程度越高