重新认识一下那个被全网群嘲的京东

$京东.US $京东集团-SW.HK

海豚君在对电商行业上半年的整体梳理中,上篇《杀疯了的阿里、美团和拼多多,电商流量混战后有真壁垒吗?》通过对行业和竞争格局判断,对板块个股的优选顺序做了初步的判断,京东和美团是我们目前在电商领域重点关注的公司,本篇就以稍细的颗粒度通过以下几个问题,先来聊聊京东:

一、一个被全网群嘲的京东,它还能什么花样?

二、划重点,谈京东必须直面的问题是什么?

三、简单说一下估值

以下是详细内容:

一、一个被全网群嘲的京东,还有什么看头?

常年不赚钱的苦哈哈零售生意,再加上 2018 年的明州事件,在互联网圈里,京东里几乎是被钉到了耻辱柱上,很多人非常不屑于看京东。但大家如果愿意走出这层偏见,去看京东的这几年的实际结果:

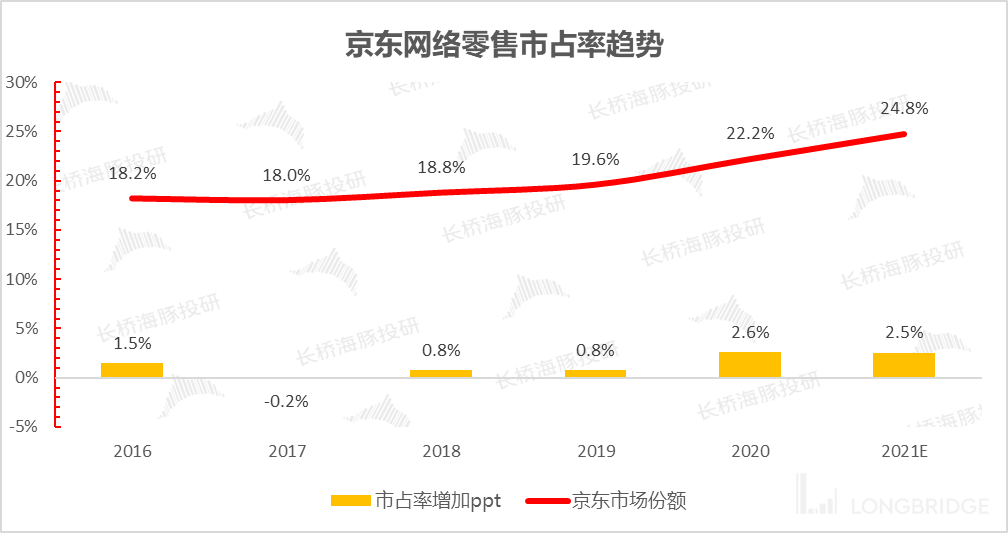

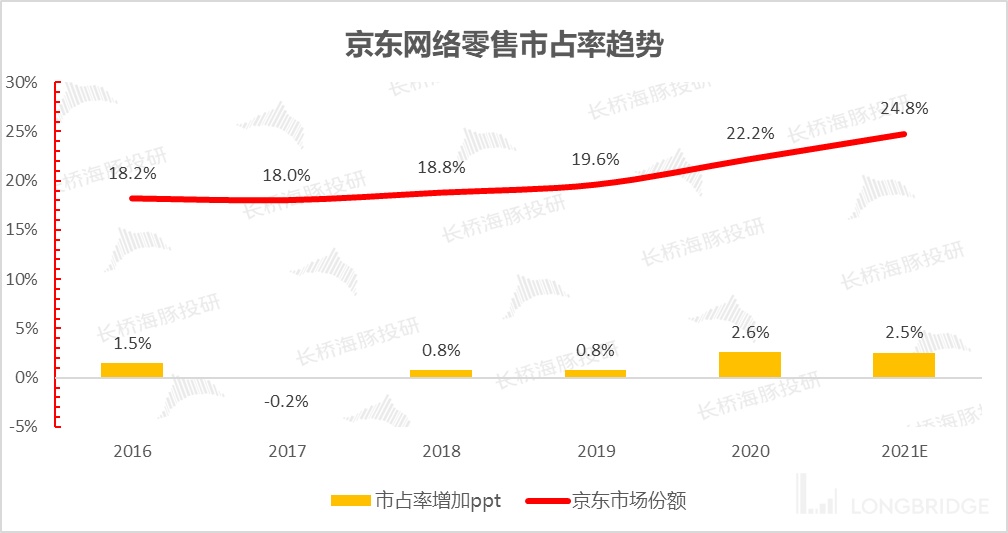

(1)不断拉升的线上市占率

走过 2017、2018 年的低谷期后,京东的增长速度持续跑超行业,京东在国内网络零售额中的市占率不断上升。

如果说 2020 年是疫情带来的市占率异常提升的话,2021 年从上半年来看,市占率的提升更多是靠自身实力完成。

数据来源:公司财报、统计局,以京东 GMV 对比国内网络零售额

(2)细分品类全线领跑

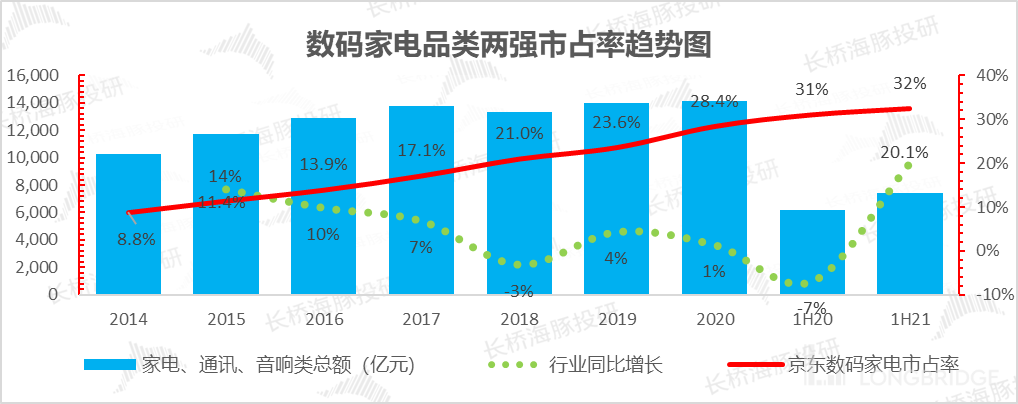

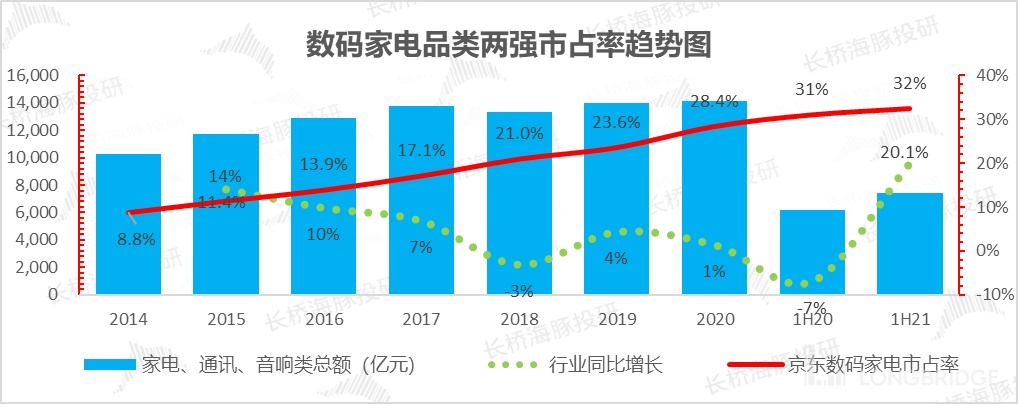

a. 京东的传统强势品类——3C 数码与家电行业,手机电脑行业早已饱和,家电行业由于处地产后周期中,这两年国内全渠道销售持续不景气,这两大类整体 2018 年以来几乎零增长。

但是,京东并没有受到行业景气度的明显影响,2018 年之后其实走出了独立的业绩增速趋势,行业越差,京东市占率拉升越快。

数据来源:公司财报、统计局、海豚投研整理,以销售额对比统计局家电、通讯音响品类

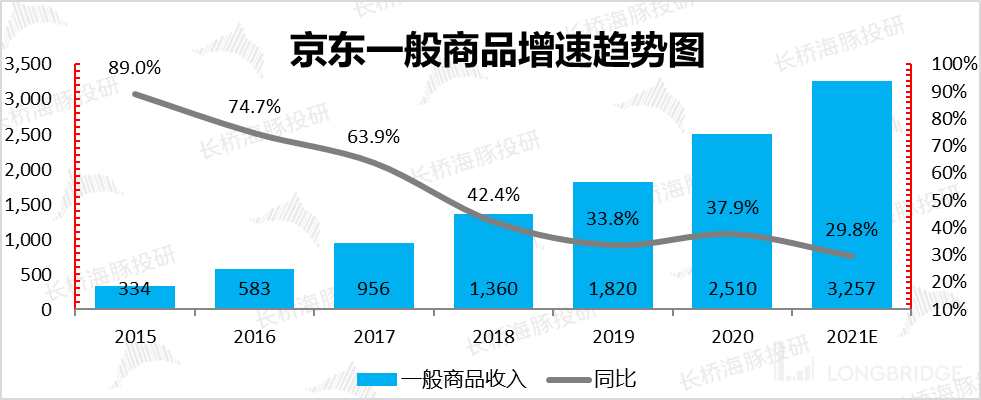

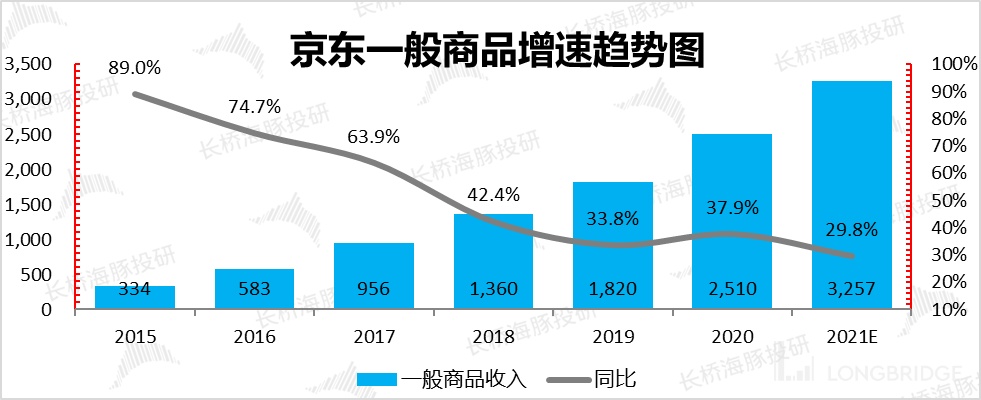

京东的崛起品类——超市快消等一般商品:在京东的分类中,除了通电商品之外的其他品类统称一般商品,这几年这部分业务增速一直在 30% 以上,处于持续的高速增长状态。京东零售自营销售的一般商品中,65% 是京东超市类业务的日用快消品。

数据来源:公司财报、海豚投研整理

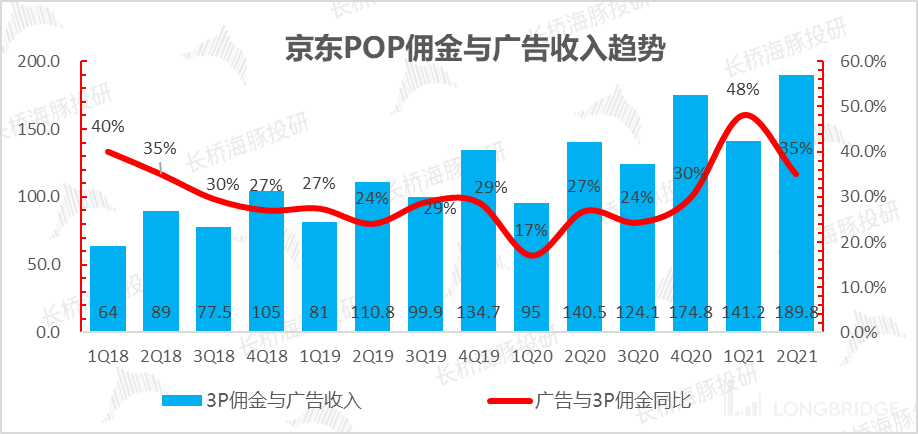

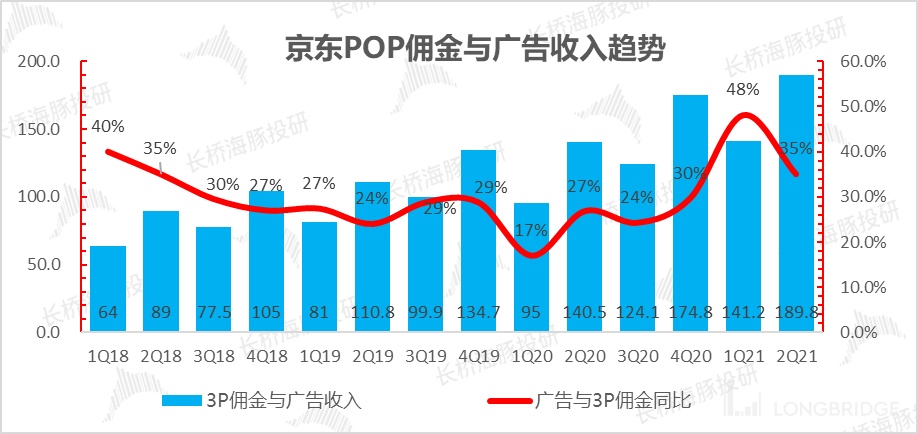

(3)二选一拆弹,京东 3P 业务高增长

目前在京东的佣金和广告服务收入中,主站的 3P 商家业务,包括以小程序为主要载体的京喜业务,均会产生佣金收入;而广告部分,3P 商家广告和 1P 供应商广告均有,广告中 1P 广告占比稍大。

根据海豚君了解到的京东的说法:

“京东还在吸引商家入驻的阶段,所以京东 2019 年集中提过一次佣金之后,2021 年没有上调佣金率,但目前佣金增速还是更快,3P 广告增速更快。“

这句话背后透出一个明显的趋势,京东的第三方卖家业务目前增速更快,明显跑超了 1P 业务的增长速度。

数据来源:公司财报、海豚投研整理

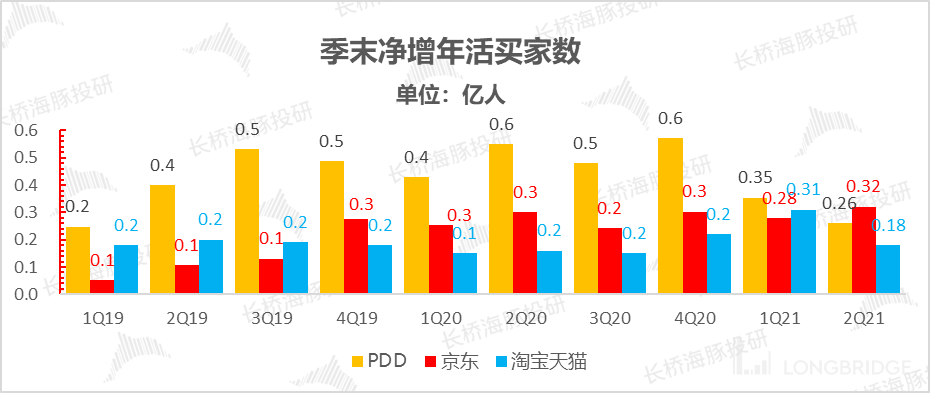

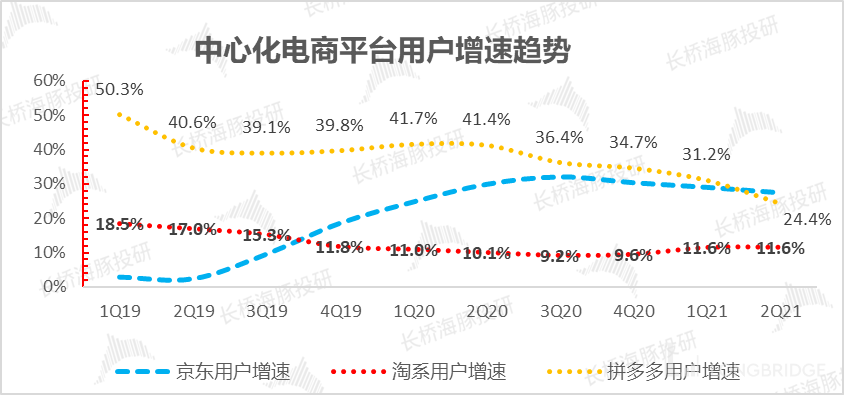

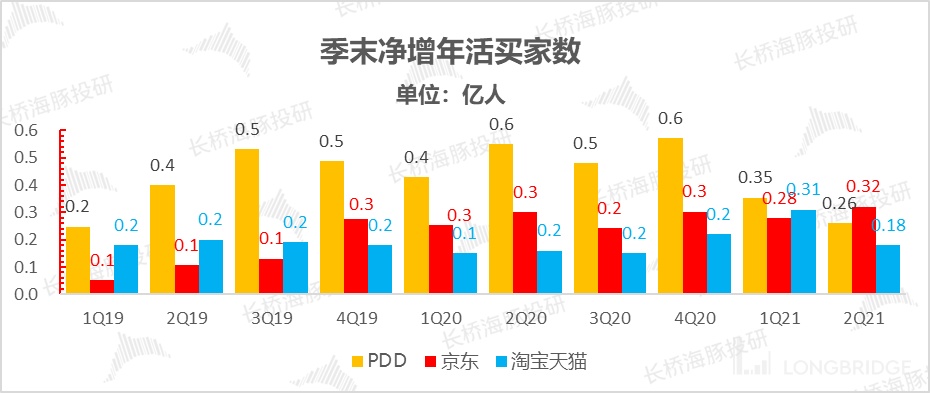

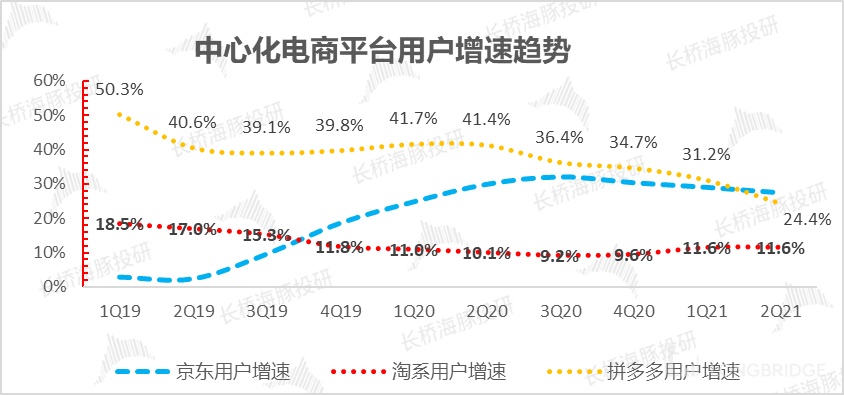

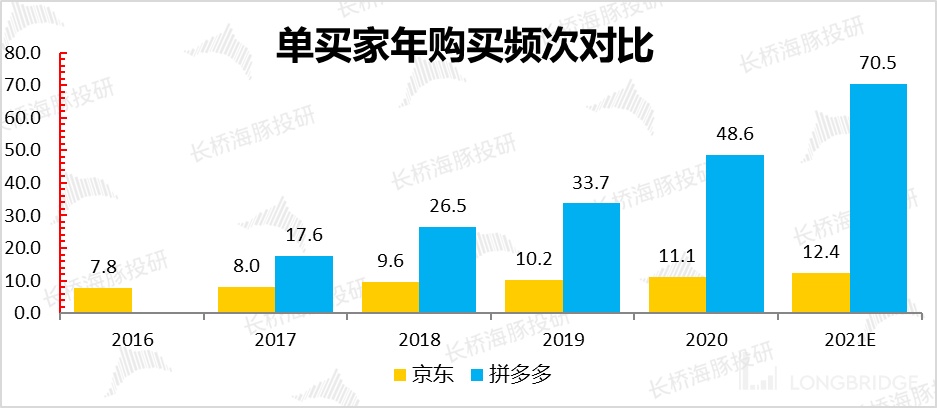

(4)下沉风水轮到京东,用户也在高增长

相比于电商同行,它还有一个相对优势,在淘宝和拼多多用户数纷纷探顶之际,它在相对低的基数之下,在同行充分教育了用户之后,它的用户还有继续渗透空间,而且二季度,京东成了绝对量上用户增加最快的公司。

数据来源:公司财报、海豚投研整理

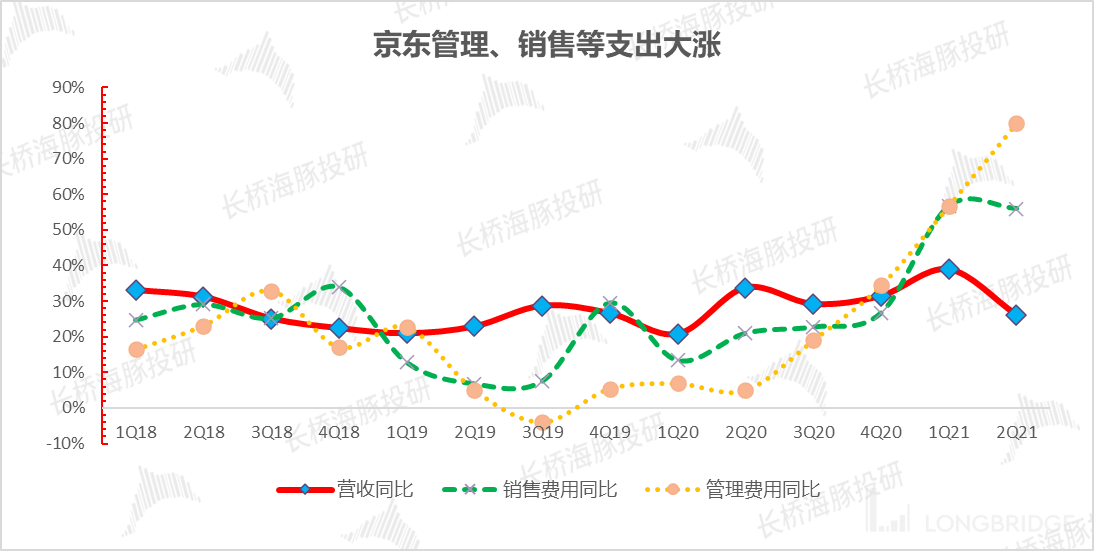

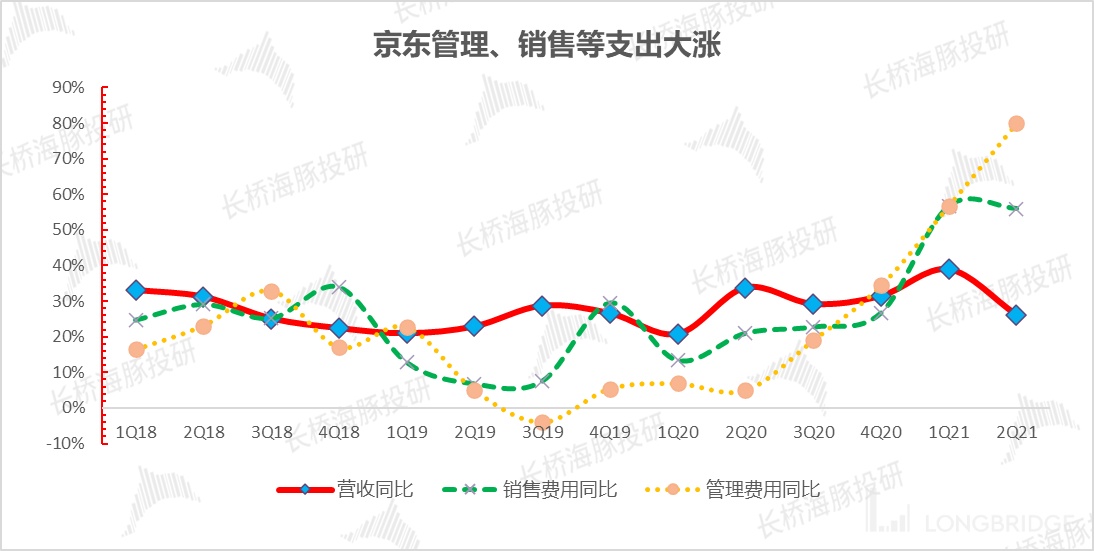

(5)利润失守,京东没能免俗

今年电商行业在用户和市场份额竞争恶化的情况下,各家利润都是失守。而京东作为逐步成熟的电商平台,市场对它既有成长要求,更有利润的要求。

但上半年,开辟下沉市场需要配套物流,要开辟社区团购,销售费用大增,要提高员工待遇,支出端开支加大,京东利润同样失守,具体可参考《京东:收入向 “阳” 而生,利润向 “死” 而去》。

数据来源:公司财报、海豚投研整理

通过以上<(1)-(5)>九张图,我们可以大致勾勒出这么一个大致画像:走出 2018 年阴影之后,反应上慢半拍的京东再次步入进入用户 +GMV 双升的 “稳稳幸福期”。

2020 年用户 +GMV+ 利润三线向上的预期,今年社区团购大战 + 监管环境变化后的人力成本上升,导致京东整体利润变差,从而影响了它的利润率上升预期。

二、投资京东的几个关键问题

(1)一波三折的品类故事:

回答关键问题前,海豚君先大致普及一下京东的品类拓展与背后的商业进化路径:京东通过商品自营 + 物流自营的方式,以数码、图书等标品起家,再后来拿下同样标品的家电品类。

但是京东这三大强势品类有个很大的问题,通电标品是微利生意,在京东用重履约的打法能够劈开市场,但业务成熟后用户并不愿意为优质的交付体验额外付费(Plus 会员量不足,物流费难以高定价),商流微利情况下,无法用物流服务找补,因此京东看似体量大,赚钱是个老大难。

换句话京东重模式打造的通电品类带不来高的利润,激烈行业竞争下又比较难对物流服务收费,而且通电品类消费上偏消费价值不大的男性,而且品类消费频次太低,无法带来真正的用户体量和粘性壁垒。

数据来源:公司财报,海豚投研整理&估算

相比之下,快消品类在性别消费结构上可以引来女性用户,而且品类的购物粘性相对高出很多,因此京东在之后的品类开拓中选中了快消品。在 2016 年、2017 年的猫狗超市大战中,京东再次用大仓备货 + 及时配送的重履约赢下了快消品类。

赢下超市大战后,快消品类其实是再卖一单亏一单、多卖多亏的尴尬境地中,而在京东的策略中,亏损的快消品可以获取女性用户,然后可以配合美妆服饰等女性时尚品类的开拓,把流量引导到高毛利的女性时尚品类当中。

但服饰品类由于市场分散,国内没有真正的头部大牌,单一品牌话语权低,渠道平台相对强势,是一个非常容易被二选一的品类,京东在服饰开拓中遭遇了天猫二选一防守。

这样下来,京东没有品类闭环,变成了 GMV 越大越亏的业务,2018 年明州事件让转型中的京东雪上加霜。

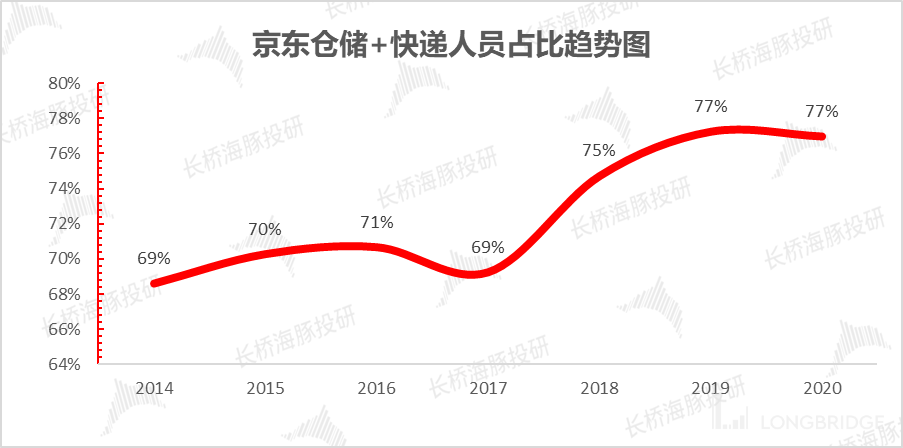

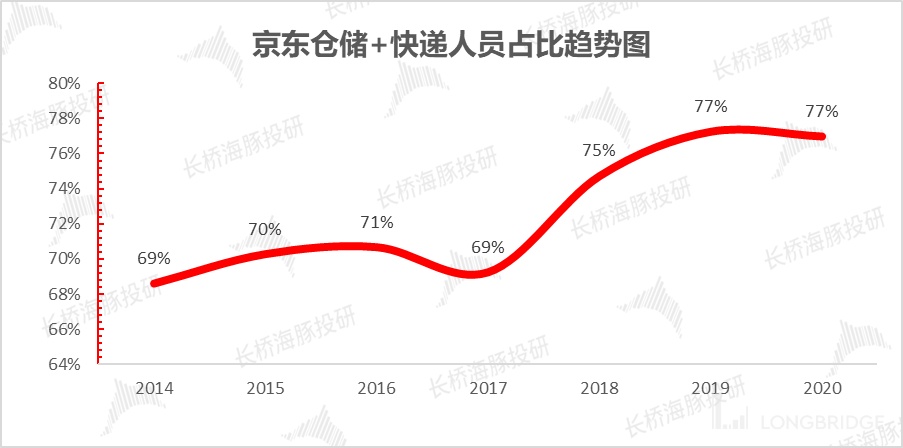

因此,2018-2019 年的京东一系列大刀阔斧、破釜沉舟的改革,一个重要目标之一就是单品类自闭环:在服饰进攻失败的情况下,快消品只能在增长中去实现自负盈亏,这个过程中降本是关键。

降本的核心环节就是在物流上:在把物流从支撑单元做成创收单元(详情可点击《京东物流:自我谋生路上的悲壮长征》)后,京东开始对物流人员待遇大幅动刀,薪酬与单量挂钩,同时大量启用外包人员。

经过一系列的操作后,到今年二季度商超类业务已经基本实现盈亏平衡。

数据来源:公司财报、海豚投研整理

而对于接下来要投资京东,海豚君认为这几个问题至关重要:

(1)京东自营能够继续领跑细分品类赛道吗?

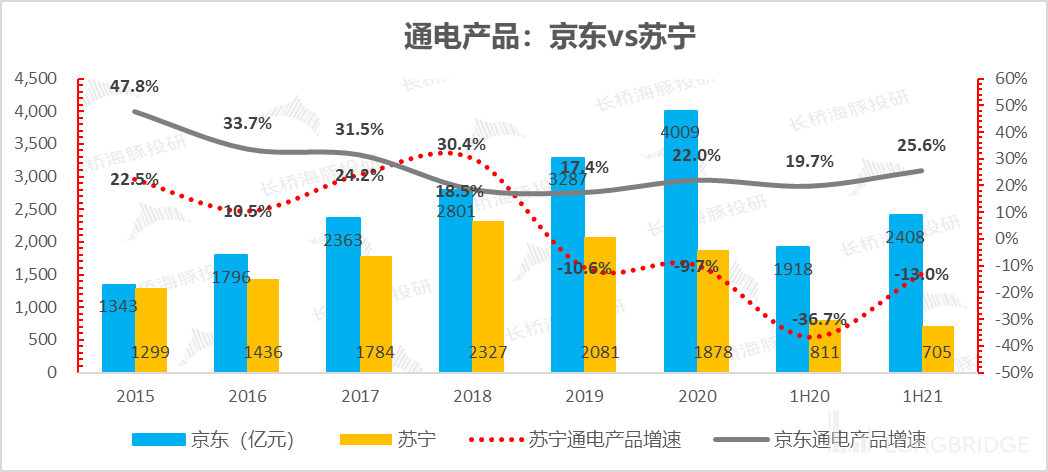

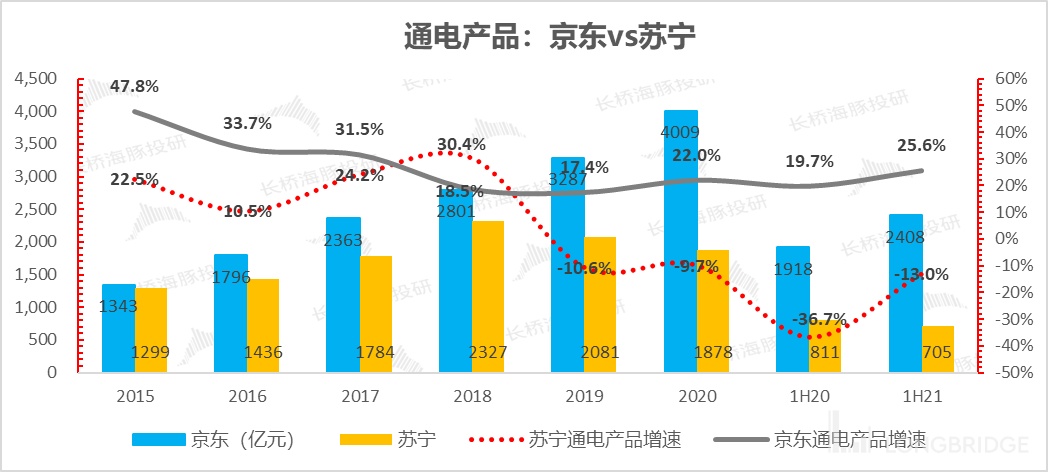

先看传统品类通电产品,这个是投资者疑惑很大的一个品类,因为这几个季度的社会零售数据出来,以地产后周期为主的通电行业增速比较差。

但这里还有一个非常重要的信号,作为通电市场的第二大全渠道零售商,苏宁易购现金流紧张,补贴大幅减少,同时京东通电产品高速增长,明显吃走了苏宁失守的市场份额。

苏宁目前还在降本增效的自我救赎之路上,不具备打补贴战的能力,下半年这一趋势今年大概率还会持续。

数据来源:公司财报、统计局、海豚投研整理;以销售额对比统计局家电、通讯音响品类

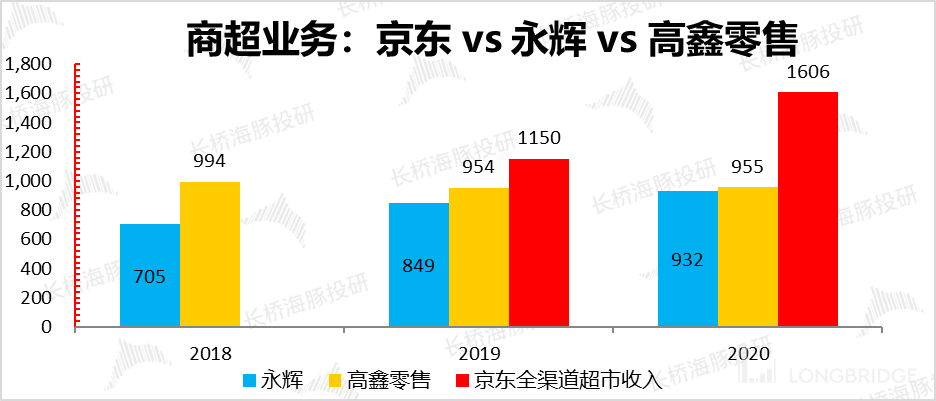

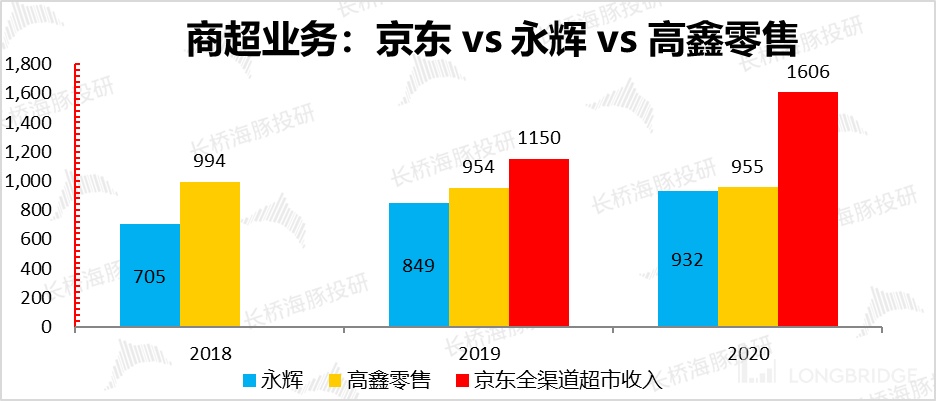

再看崛起品类:京东 2020 年初曾披露过,公司 2019 年 1820 亿的一般商品销售收入中,全渠道商超业务已达到了 1150 亿,已经超过当年高鑫零售和永辉的收入体量,2020 年疫情年增速进一步爆棚。

而从 2021 年上半年,在社区团购重创之下,包括永辉和高鑫在内的线下商超销售额均在下跌,相比之下京东一般商品仍在高速增长。

数据来源:公司财报、海豚投研整理&估算

另外需要注意的一点是,京东目前作为商超品类的第一大零售渠道商,大体量更容易获得更高的采购价格优惠,而且单量的增长有助于提高单仓订单密度,降低单均配送成本,提高单位经济效率,重履约模式走过盈亏平衡这一规模拐点后,规模效应会自然释放。

(2)POP 平台业务有进展吗?

这部分基本与服饰鞋帽等女性时尚等非标占比较多的品类划等号。由于这些品类 SKU 过多,而且非常复杂,对季节流行非常敏感,库存是个大问题,京东的自营入仓和 3P 入仓模式很难适应这种品类。

海豚君注意到,今年监管二选一拆弹之后,京东上目前已入住了不少 POP 的美妆服饰等品类,譬如 2017 年二选一中下架的品牌如太平鸟、海澜之家、真维斯、星巴克等均已回归,其他大牌如雅诗兰黛以及 LVHM 旗下诸多品牌均已入驻。

虽然女性时尚品类上,京东在用户心智与商品供给,还是一个需要持续培养的过程,但往后展望的话,反垄断对京东的 POP 平台的利好丝毫不亚于拼多多。

根据海豚君调研的一些快消品商家反馈,拼多多用户更看中性价比商品,一些其他电商平台上的可以卖的货到拼多多上,需要重新换包装大小,甚至换包材,才能保证利润点,但是同样的 SKU 如果要上京东平台则无需调整。

(3)致命疑问:稀薄的利润,下半年靠谱吗?

海豚君在上篇行业的整理梳理中《杀疯了的阿里、美团和拼多多,电商流量混战后有真壁垒吗?》判断,在上半年行业利润变差已经充分被认知的情况下,下半年行业整体的竞争有边际缓和的迹象。

而具体到京东上,它主要由两大板块的投资——物流 + 社区团购,物流主要是仓和配的开支,而社区团购上,不同于其他平台以 3P 平台模式为主,京东在非生鲜日用品上是 1P 商品销售,主要是共用原供应链的采购优势;在京东自营比较缺的蔬菜等生鲜产品上,采用 3P 服务收入模式,

先看物流,京东去年下半年开始启动了一波新的仓储投入周期,配合下沉市场集中做产地仓,一直持续到今年上半年。而海豚调研了解到,在投放节奏上,京东下半年仓储投放会有所放缓,而下半年旺季到来之后,物流的运营杠杆会有提高,并且京东物流明确指引,三季度会做到盈亏平衡,四季度进一步改善;

同时,在社区团购业务上,京东今年三月份才开始真正去做,目前覆盖到 22 个省,但低价竞争加剧后,同行的投入力度都在减小,京东接下来不会扩大省份,同时在存量省份中更加有侧重点的运营,亏损程度上明确不会超过同行上半年的水平。

所以支出端而言,海豚君认为下半年尤其是四季度京东的压力也在缓解,利润有希望边际恢复。

(4)投资京东的底层逻辑是什么?

综合近期的电商综述与京东的品类成长路径,海豚君认为京东在当前存量竞争格局下,竞争力更强背后是在流量存量竞争格局下,京东通过商流自营 + 物流自营这种不讨喜的重资产供应链模式,在快消品这种高粘性品类上做到了自负盈亏,现在的流量防守能力更强。

在业务扩展张力上,快消品自负盈亏后,加上二选一拆雷,京东进一步攻坚高毛利品类的难度会有所下降,有助于它的 POP 平台业务发展。

此外,在流量转移之后,相比单纯经营流量场的生意,它的商流&物流的供应链全套解决方法模式可以做到货随场移,在新增的流量场,比如快手抖音上,不妨碍京东继续卖货。

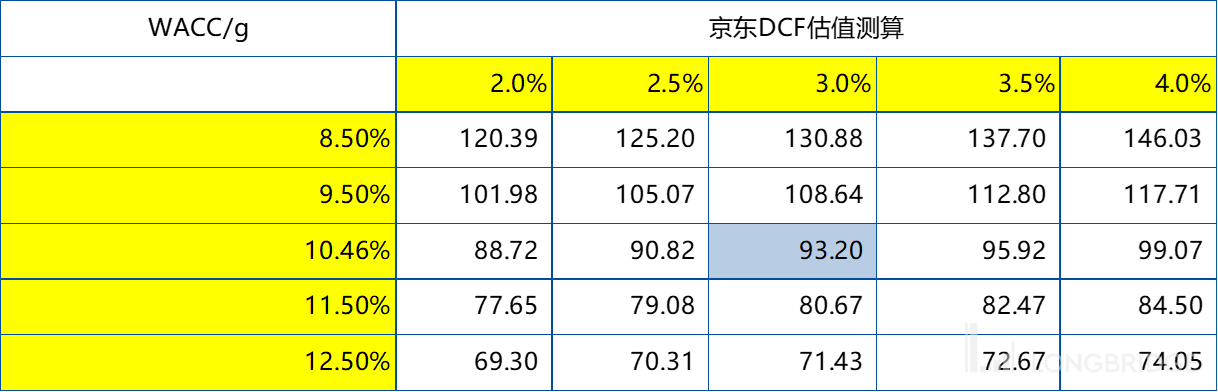

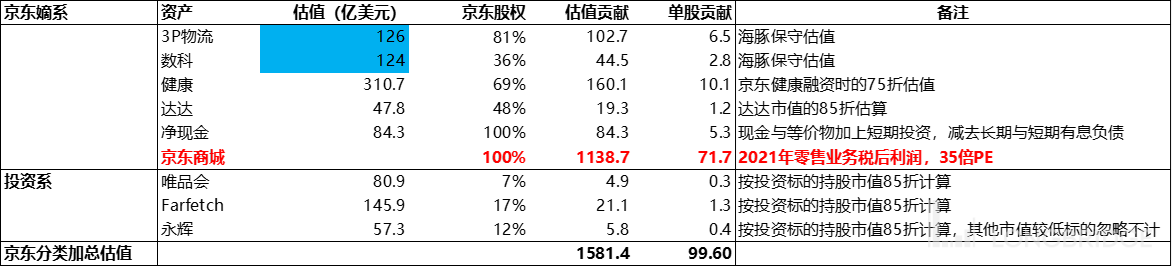

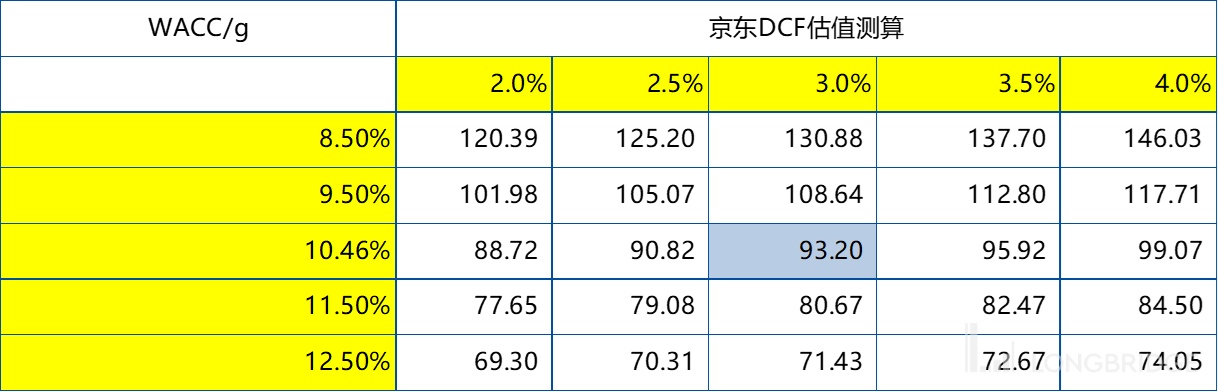

三、估值参考

海豚君用两种方法,特别强调这部分不是建议,仅供参考,海豚君结合当前京东市占率增长趋势和与中期利润趋势,按照 DCF 折现结果如下:

数据来源:海豚投研测算

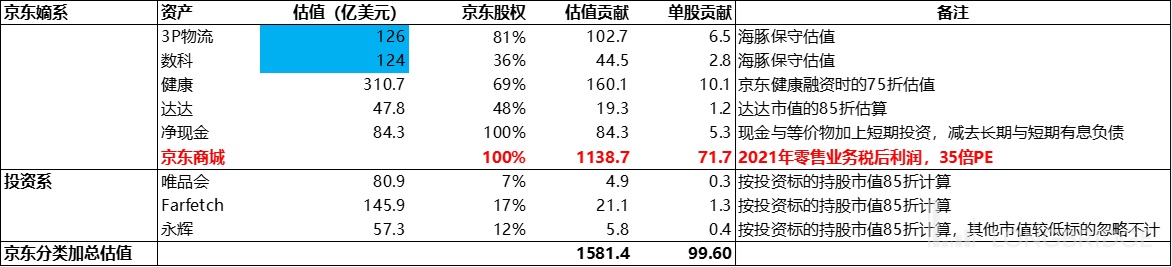

如果按照业务分类加总的方法,海豚君按照嫡系资产和投资性资产来分类估算,大量低价值和一级市场投资资产如途牛、一车、万达商业、联通、爱回收均忽略,对应大致如下:

数据来源:海豚投研测算

<此处结束>

相关阅读请参考:

1. 深度与热点

2021 年 9 月 22 日《杀疯了的阿里、美团和拼多多,电商流量混战后有真壁垒吗?》

2021 年 8 月 16 日《全网节俭风,消费慢增长》

2021 年 7 月 15 日《促销季线上零售暗藏 “玄机” |海豚投研》

2021 年 4 月 19 日《美团配售、腾讯公益背后:巨头会被杀逻辑吗?》

2021 年 4 月 16 日《2021,互联网电商的 “全面战争” 》

2021 年 9 月 15 日《仔细拆一下,8 月线上零售其实有改善》

2021 年 7 月 20 日《梳理一下最近对社区团购的思考》

2. 财报季

2021 年 8 月 24 日电话会《求生欲满满,京东不赚钱 “有理” (纪要)》

2021 年 8 月 23 日财报点评《京东:收入向 “阳” 而生,利润向 “死” 而去》

2021 年 5 月 19 日财报点评《京东:又来一个增收不增利,电商今年流行这个?| 海豚投研》

2021 年 3 月 12 日财报点评《海豚投研 | 有规模无利润的 “成长款” 京东,你买账吗?》

3. 京东物流:

2021 年 6 月 2 日《京东物流(下):穷儿子的人生,不躺平就一定是雄起吗?》

2021 年 5 月 8 日《京东物流(上):自我谋生路上的悲壮长征》