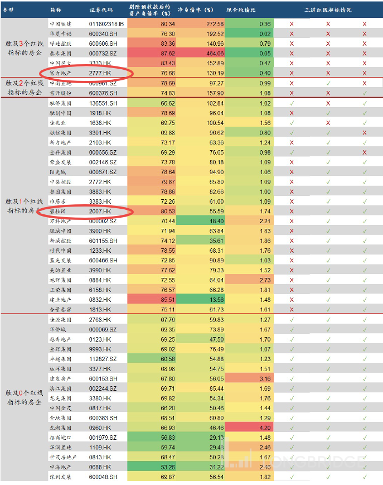

七天连飙超 35%?碧桂园服务 “多金” 又 “野心” 丨海豚投研

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

在我们《碧桂园服务:地产凉了?物管还很香》提到碧桂园服务在一众同行中,属于典型的 “家里余粮多” 的物管商,在当下地产行业整合大背景下,有机会低价吸筹一些穷缺钱地产商相关联的优质物业资产。

而就在我们这篇文章发布不到十天内,碧桂园服务已经连续出手两起收购:

1、公司宣布将以不超过 100 亿元的代价收购富力物业全资附属公司富良环球,刷新物业并购史上最大的并购金额。

2、宣布公司将以不超过 33 亿元的代价向彩生活收购邻里乐控股。

收购的背后是提升市占,对碧桂园服务的价值判断至关重要,这里海豚君就顺着这两起收购案,帮助大家理解一下对碧桂园服务的影响,和当前行业格局的影响。

一、收购价格合理,助力商管业态

1)收购富力物业

富力物业曾获 2021 中国物业服务百强企业第 11 位,具备优秀的物管和商管能力,在一线城市有标杆项目。

根据富力物业财报,2020 年住宅物业收入的 58% 和商业物业收入的 80% 来自于一线及新一线城市,在管面积中商业方面超过 1000 万平米,这会助力碧桂园服务强化一二线城市以及商管业态的布局,巩固行业龙头地位。

从收购金额来看分为两个阶段,第一阶段是 70 亿(分三期支付)对于现状的收购,涵盖了 0.86 亿平米在管面积和 1.27 亿平米合约面积,因为富力物业承诺 2021 年不低于 5 亿元利润,70 亿的收购价格对应 PE 14 倍,与蓝光嘉宝的收购 PE13 倍相近,估值相对合理。第二阶段是 30 亿针对未来承诺部分的收购,锁定了 0.66 亿平米在管面积。

收购后对于碧桂园服务整合能力是一大挑战。一方面并购的合约面积未来能否顺利转化成在管面积,还是主要依赖于富力物业原先团队的运营,碧桂园服务对于这部分的不确定性也有风险把控,就是对于在途面积的收购方式,是交付一部分,再交这一部分的钱。

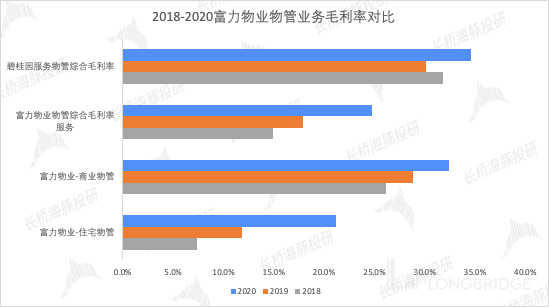

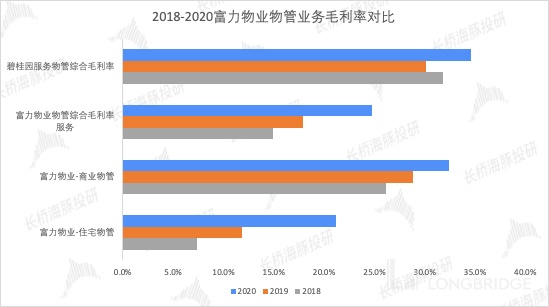

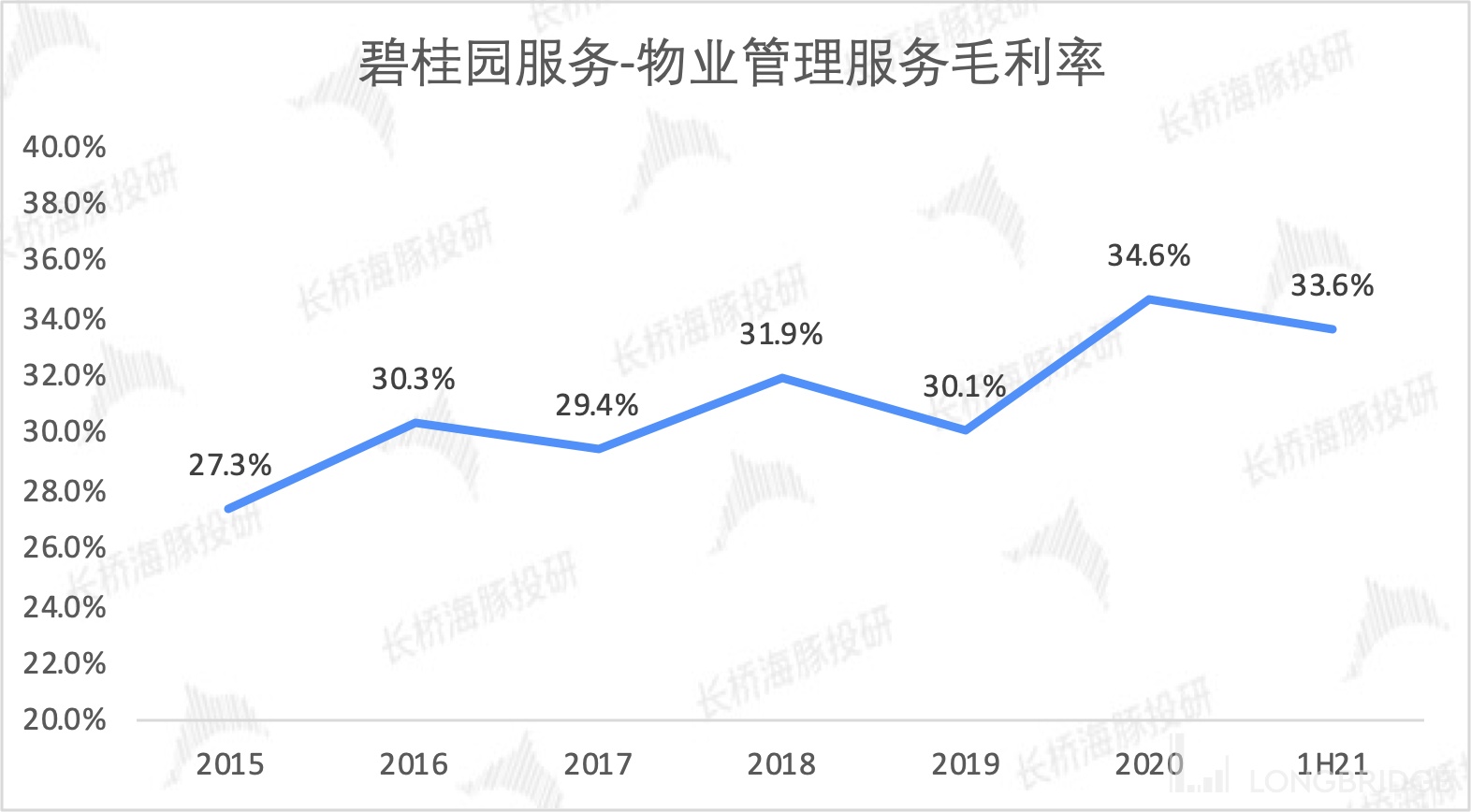

另一方面,富力物业的毛利率偏低,基础物管毛利率为 14%,商业物管毛利率为 32%,而碧桂园服务物管毛利率是行业中领先的,在 2021 年上半年毛利率达到 34%,甚至超过了富力物业商业物管的毛利。

物业费提价难是所有物管公司都面临的一个问题,如果收购后碧桂园服务能有效赋能,通过品牌溢价、运营能力、管理能力等方式,有希望带动富力物业项目的毛利率有所提升。

数据来源:公司公告、海豚投研整理

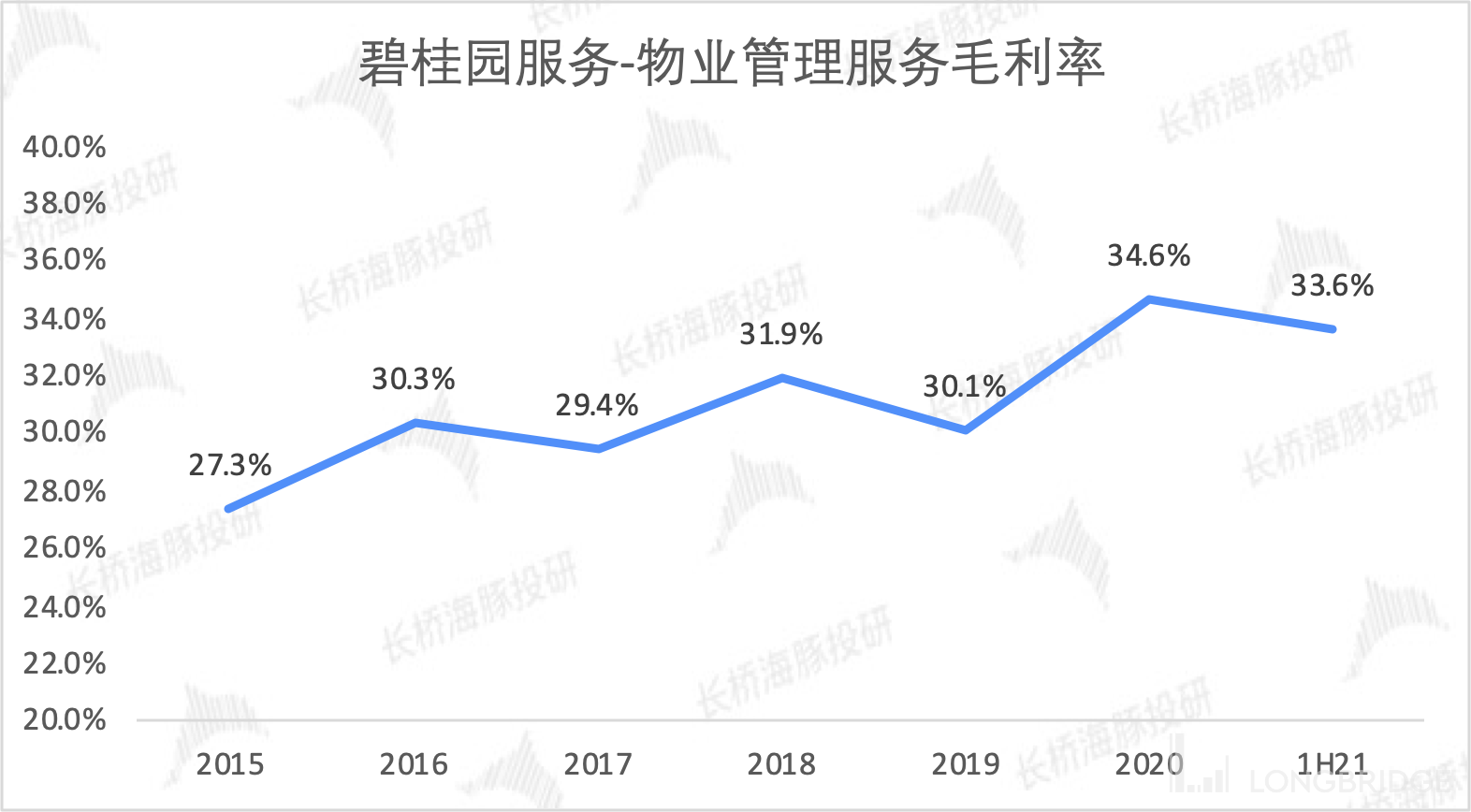

可是并表后,肯定会对碧桂园服务的毛利率有所冲击,但海豚君认为影响有限。从历史数据看,碧桂园服务依托于母公司碧桂园的支持,物管毛利率一直维持在 27% 以上,远超保利物业、中海物业等央企国企的毛利率,并且未来大力向一二线城市发展,加上拓展利润率更高的商管业态,下跌空间有限,长期物管毛利率我们认为在 30% 左右。

数据来源:公司公告、海豚投研整理

2)向彩生活收购邻里乐控股

彩生活曾荣获 2021 中国物业企业 TOP50,就在管面积和合约面积而言,是中国最大规模的物管公司之一。而邻里乐控股是彩生活旗下的核心资产,主要包括万象美和开元国际的优质项目,其中万象美的项目以商业项目居多,可以进一步强化碧桂园服务商管业态的布局。

从收购金额来看,2020 年彩生活 5.4 亿元的利润中,邻里乐利润为 3.1 亿元,33 亿的收购价格对应 11 倍 PE(彩生活上市公司估值 5 倍 PE),估值相对合理。

彩生活的可以说是国内最大规模的物管公司之一,在 2021 年中合约面积为 5.6 亿平米,在管面积为 3.6 亿平米,位列物管行业的第一梯队,而公司已经保持业绩两年了,和行业内其他上市公司业绩的增速相差甚远,这可能也是碧桂园服务选择仅收购彩生活核心资产的原因。

对于本次并购,海豚君更看好和碧桂园服务的协同效应,通过社区增值服务,探索社区空间运营,在单位面积上创造更多价值。

(具体关于碧桂园服务社区增值服务的解析,欢迎关注碧桂园服务深度分析的下篇,我们会在国庆节假期结束后发出。)

数据来源:公司公告、海豚投研整理

综合来看,这两起收购价格都相对合理,收购 PE 都在 10-15 倍的平均范围,看似整合难度较大,但因为业务互补性较强,且碧桂园服务也有了收购大项目蓝光嘉宝的经验,海豚君看好其产生协同效应。

二、房企把物业子公司货币化,有钱的碧桂园服务抓住了行业东风

物业公司作为房企的下游,未来发展前景确定性高,在二级市场也受到资本的青睐,但富力物业和彩生活选择在此时变卖物业资产,更多是迫于无奈。

富力物业母公司富力地产在被宣布收购的同一天,发布公告称,公司董事长和总裁为富力地产提供约 80 亿港元的股东资金,以应付短期内到期的债务,可见公司债务压力之大。

虽然富力物业于 4 月 26 日已经向港交所主板递表,但回笼资金的压力,让他不得不选择放弃港股上市,转而向龙头企业出售物业公司。三道红线指标位于 “红档”

彩生活母公司花样年资金流动性恶化,大量债务即将到期兑付。但从 9 月 14 日开始,国际三大评级机构标普、惠誉、穆迪均已下调花样年的评级,加大了公司在公开市场继续融资的难度,唯有通过出售优质的物业资产,才能度过难关,目前三道红线指标位于 “黄档”。

图片来源:华泰研究

「三道红线」不仅影响了房企的格局,还在进一步加速物业行业整合。碧桂园服务今年收购的物业公司,都是受到上游房企出现流动性问题,迫于资金压力,选择出售物业资产回笼资金。

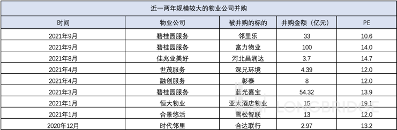

这也导致一些中大型物管公司被搬上了货架,提振了物管行业的并购市场,要知道 2020 全年物管全行业并购总金额还不到 100 亿元。

2021 年全行上半年也就接近 133 亿元,碧桂园贡献 48 亿;下半年碧桂园服务这两起并购合计金额就达到了 133 亿元。

一线物管公司和二三线物管公司差距正在加速拉大。从业绩层面来看,收入利润均一线公司增速更快,从收购角度来看,资本更向一线物管公司倾斜,有资金、资源及管理能力优势的龙头物管更有望进一步扩张,加速行业集中度。

这对于有充足现金储备的碧桂园服务来说,是极好的发展机会。借助其他物企母公司出现资金问题,可以用低溢价的价格收购,而且随着市场可以被收购的、价值超过 10 亿元的标的越来越少,留给其他竞争者扩张的机会也在减少。

加上公司通过并购符合自身战略需求的中大型物企,扩大服务区域并丰富商业业态,提升整体竞争优势,碧桂园服务有望在业内呈现强者恒强的态势。

三、弹药充足,可继续持续并购

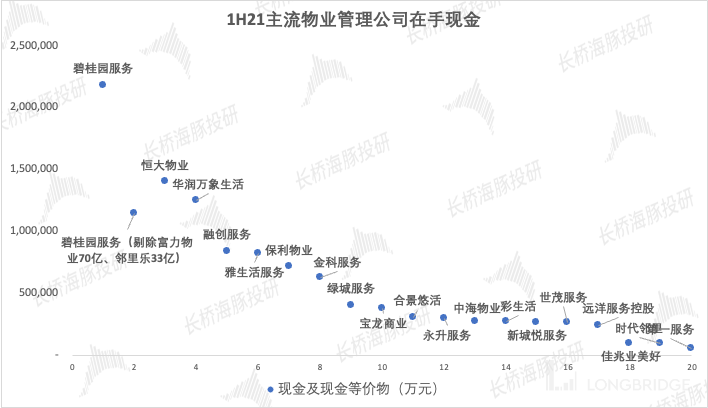

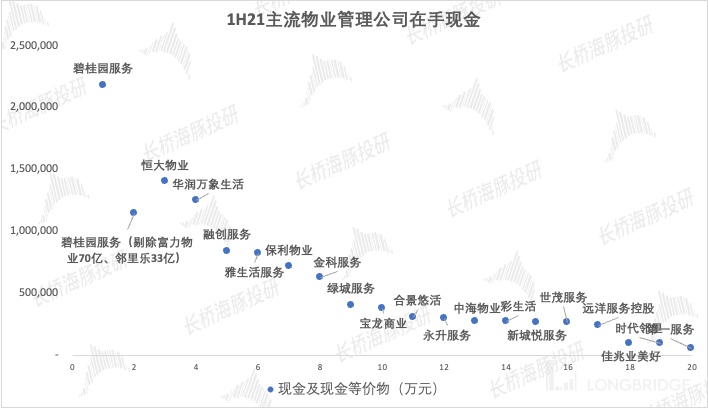

截止 2021 年中,碧桂园服务账上有 217 亿现金,剔除掉收购富力物业第一阶段的 70 亿和邻里乐的 33 亿元后,仍有上百亿现金。而且富力物业的 70 亿还分三个阶段支付,20 亿元是宣布并购当天支付,30 亿元是股权交付后支付,最后 20 亿元办完商定保障措施手续后支付,所以账上的现金可能还会更充裕一些。

数据来源:公司公告、海豚投研整理

在《碧桂园服务:地产凉了?物管还很香》文章中,我们有提到碧桂园服务左手融资右手收购的资本操作,虽然从 7 月开始物管行业经历了两波调整,但碧桂园出手迅猛的收购操作,和总代价为 6.1 亿港元的回购,股价走势已经开始反弹。

截止 9 月 30 日收盘,碧桂园服务的市盈率(TTM)为 47 倍,还是远高于收购 PE 在 10-15 倍的均值,如果未来有合适标的,且需要补充弹药,公司一定会选择继续从二级市场融资,强化行业内的竞争优势。