碧桂园服务(下):不止小区管家,还是城市管家?

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

我们在上篇中详细分析了碧桂园服务的基础物业管理服务,海豚君认为该业务是公司坚如磐石的基本盘,并可凭借资金、资源的优势,可持续把握收并购的机会。

本篇我们会着重分析碧桂园服务的其他多元化业务,并给予其未来盈利的预测和估值。

(最近碧桂园服务发布的两起总金额达 133 亿元的收购案,海豚君在文章《七天连飙超 35%?碧桂园服务 “多金” 又 “野心”》中有为大家解析,感兴趣的小伙伴可以去看一下)

以下是详细内容:

一、多元化业务

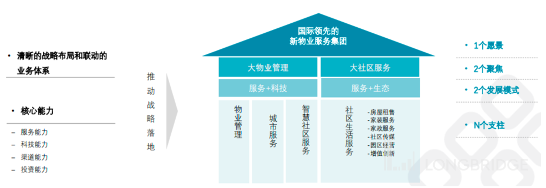

碧桂园服务曾多次公开表示「大物业管理」+「大社区服务」的战略,采用 “服务 + 科技”、“服务 + 生态” 发展模式,深化服务能力、科技能力、渠道能力、投资能力这四大核心能力,持续打造业主和客户信赖的品牌。

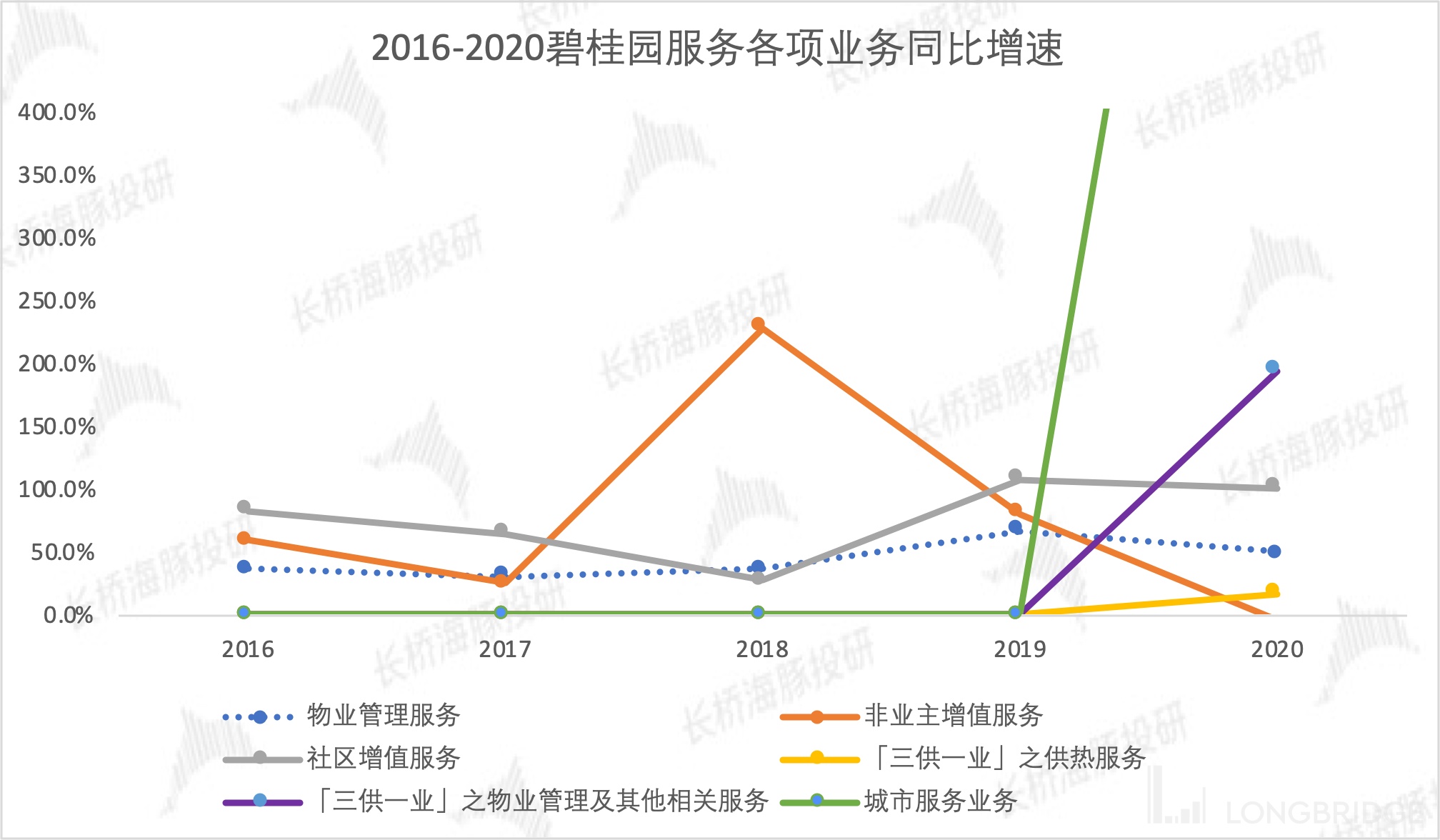

公司根据物业服务的对象和内容,划分出了基础物业管理服务、社区增值服务、非业主增值服务、三供一业、城市服务、商业运营服务(新业务)这六大业务,分别占总收入比重为 45%,12%、9%、14%、18%、1%。

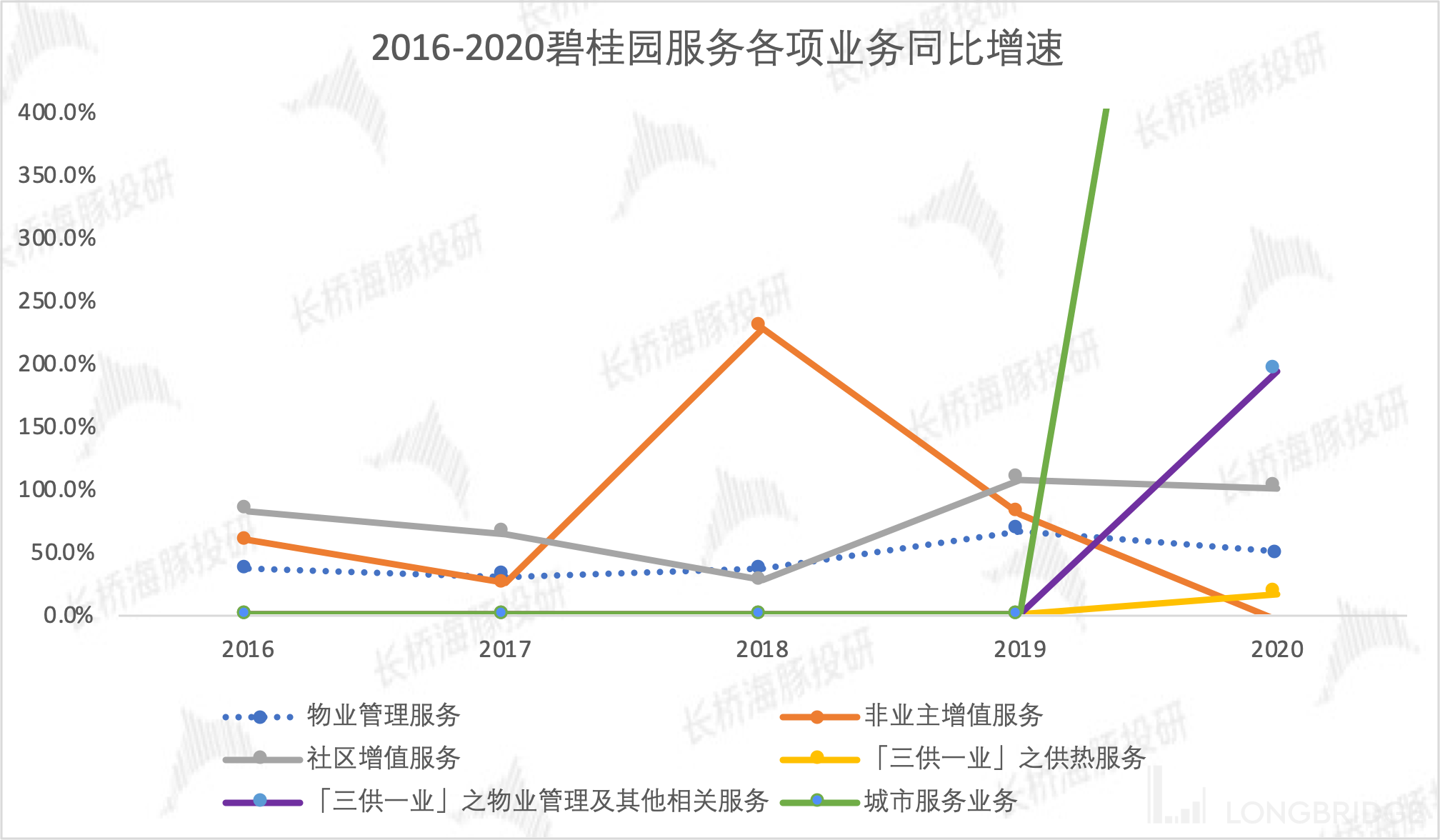

其他五项业务同比增速均超过基础的物业管理服务,占比都在持续提升,未来多元化业务的持续推进,会是支撑公司业绩高速发展的主要动力。

数据来源:公司公告、海豚投研整理

基础物管服务:详见海豚君上一篇《碧桂园服务:地产凉了?物管还很香》

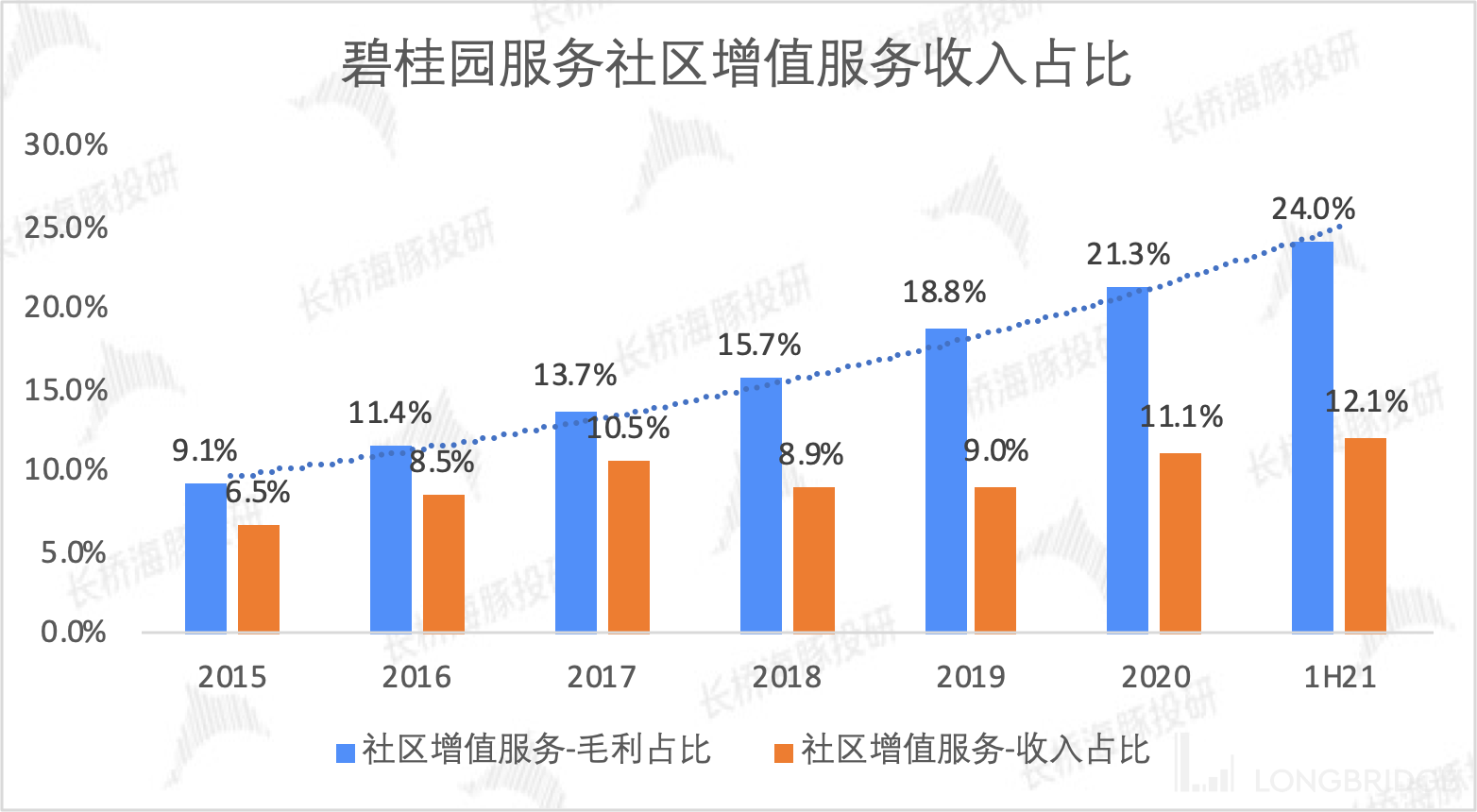

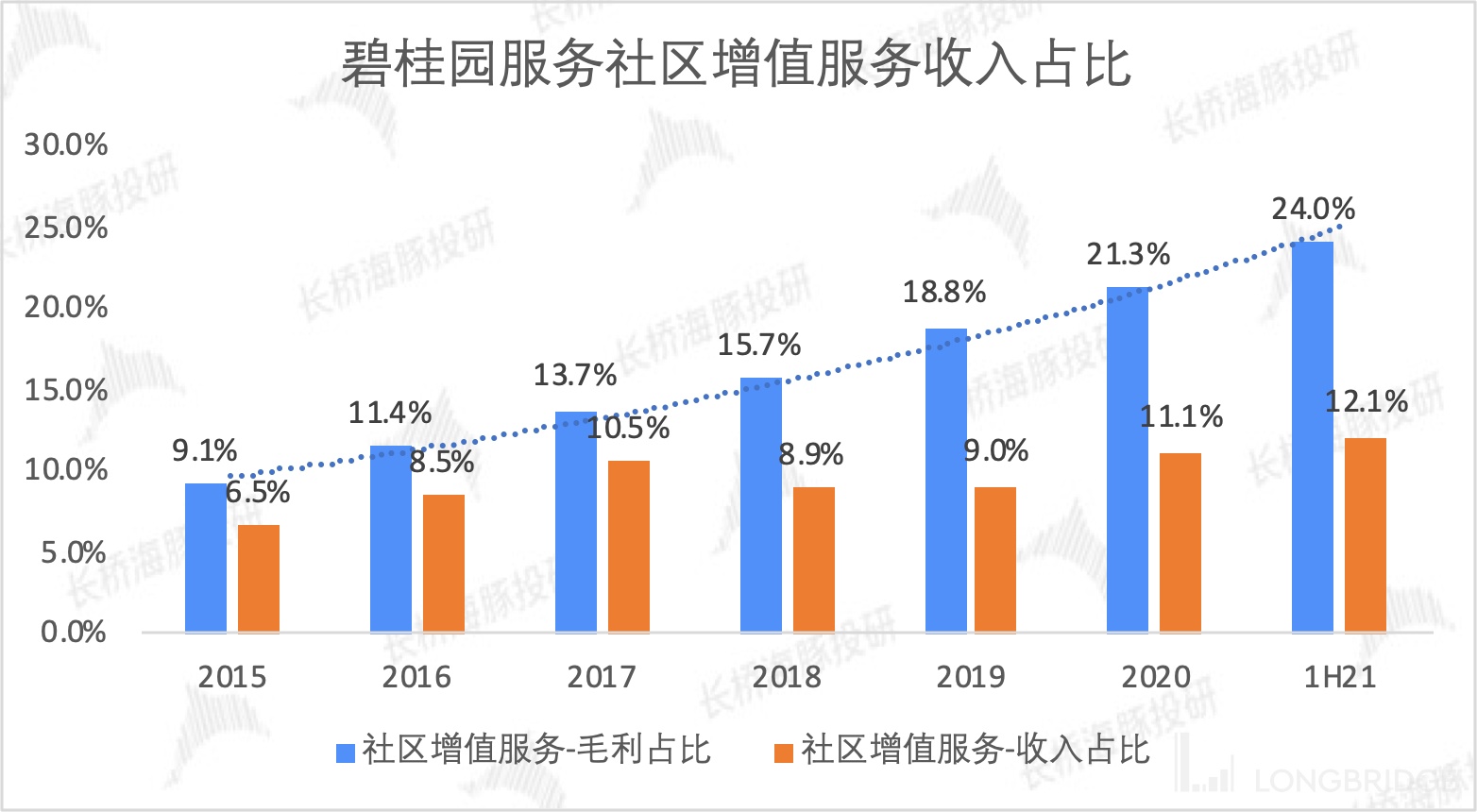

社区增值服务:由围绕业主展开的六大服务收入(详见下文)构成,近两年业务同比增速均超过 100%,并且凭借较高的毛利率,已经成为碧桂园服务第二大毛利润来源,是公司未来的第二条增长曲线。

该业务优化了物业公司以基础物业管理费为主的收入结构,提升了盈利质量,并且市场规模与居民消费水平高度绑定,未来随着居民生活水平的提高,各个细分服务项目的潜在需求增加,对于最贴近用户的物业公司来说,有望即使发现需求并满足需求,当前该业务处于成熟业务品牌化 + 拓展新业务的高增长阶段。

非业主增值服务:由车位和房屋尾盘的代理销售收入构成,目标是拓展交付前服务的品类,推行贯穿房子全周期的服务,占总收入的比重较为稳定。但从整个行业来看,该业务并不是未来的重点发展方向,目前该业务占总收入比重较高的公司,主要是为关联开发商提供案场、咨询等服务,仍属于关联交易,业务质量较低。

三供一业(即供水、供电、供暖和物业管理):由供热服务和物业管理及其他相关服务业务收入构成,公司是在 2018 年承接了中石油项目成功切入了「三公一业」的广阔市场。

目前还主要是和国企展开深度合作,拓展后勤综合服务,业务毛利率还相对较低,一直在 10% 以下,未来有望继续扩大业务范围,探索在其他领域的合作可能,但该业务对公司整体未来的业绩支撑有限。

城市服务:由城市环卫服务收入构成,这项业务让公司从服务社区业主扩大到了服务城市居民。城市服务市场目前还是市场化率较低的 “新蓝海 “市场,碧桂园服务是拓展城市服务的先行者之一,在 2016 年就开始对该业务进行初步探索,2020 年下半年通过收购环卫行业龙头满国康洁、福建东飞,业务收入在 2021 年上半年提升至 21 亿元,同比增长达 5516%。未来该业务会从单一的环卫服务向各类细分城市服务业务项目开拓,“城市物业化” 已经是政策积极推进的行业趋势,专业的物业公司会担任起城市的大管家。

商业运营服务:由为非住宅项目提供咨询、招商、营运等服务收入构成,是 2021 年上半年新增披露的项目,目前还处于起步阶段,未来会随着碧桂园服务加大商管业态的布局,该业务收入也会水涨船高。

社区增值服务和城市服务两个业务,是现在市场关注的重点,一个提升了碧桂园服务的盈利能力,另一个扩大了碧桂园服务的服务群体,下面海豚君来详细讨论一下。

- 社区增值服务

数据来源:公司公告、海豚投研整理

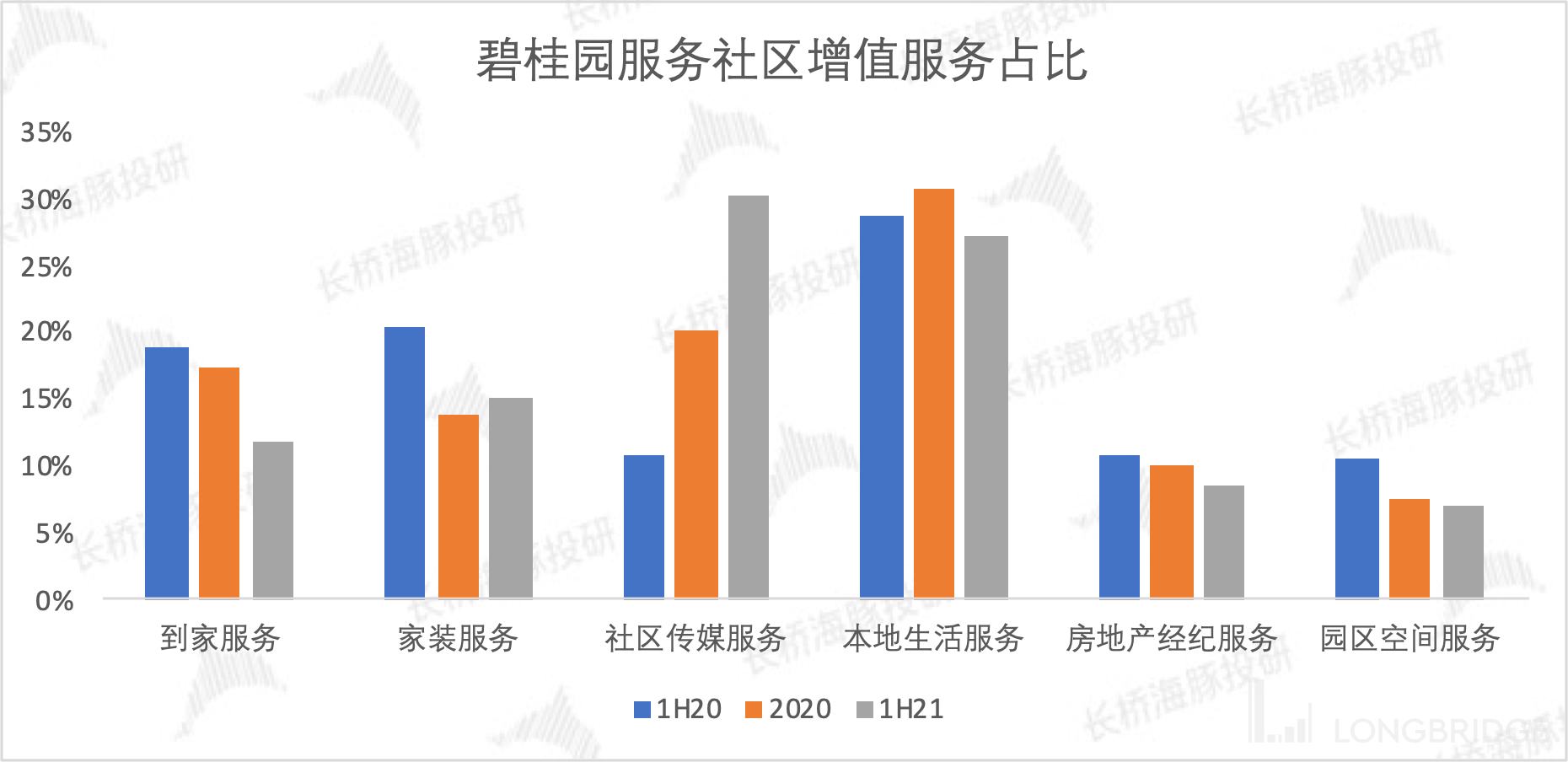

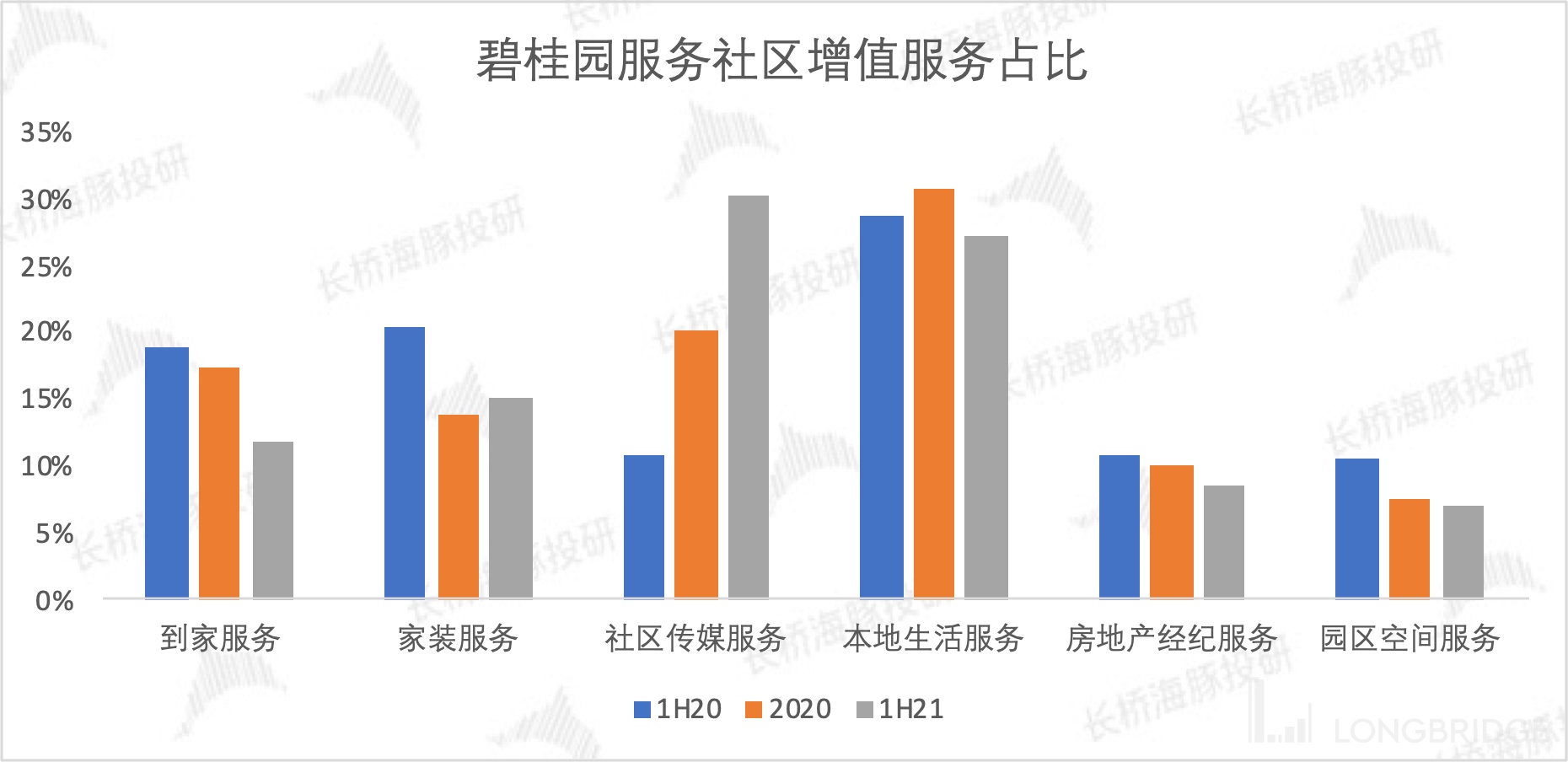

营收的快速增长,主要受益于现有业务成熟化和拓展新业务。目前社区增值服务主要由六大业务构成,分别是到家服务、家装服务、社区传媒服务、本地生活服务、房地产经纪服务、园区空间服务,在 2021 年上半年收入占比分别为 12%、15%、30%、27%、 8%、7%。

数据来源:公司公告、海豚投研整理

其中,到家服务和家装服务经过几年的打磨,已经形成了专业的业务品牌——凤凰置家和凤凰到家,传统到家服务(类似线下 58 同城的业务),比如说家里水管马桶坏了,物业帮忙来修等,业务模式的成熟,基本与物管面积增长趋势趋同。

本地生活服务以便民服务体验中心「楼下」为社区前置仓,充分发挥了最后 100 米的优势,未来可以与电商平台和物流公司合作,提供团长和仓储的解决方案,快速响应业主高频刚需家庭日用品需求。

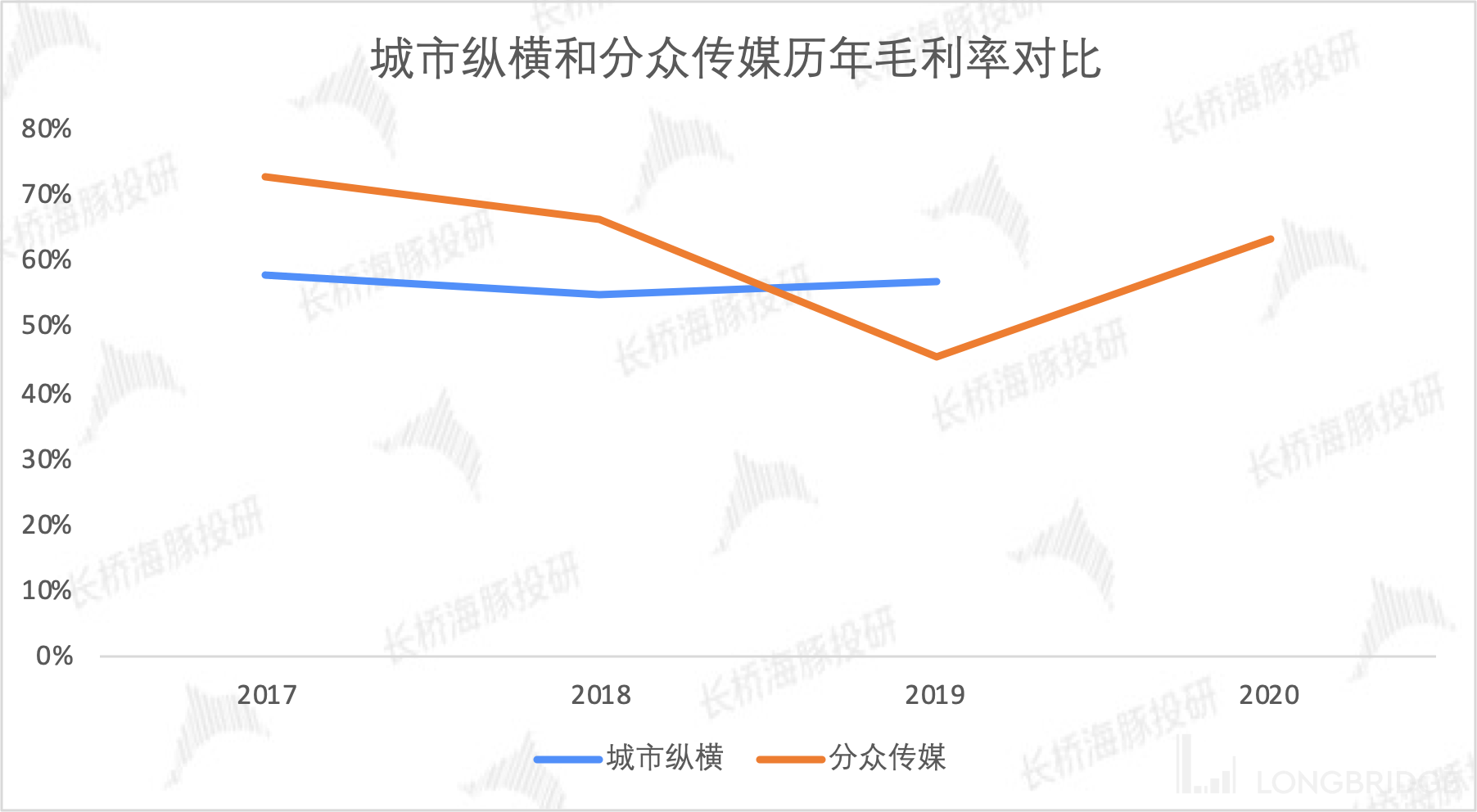

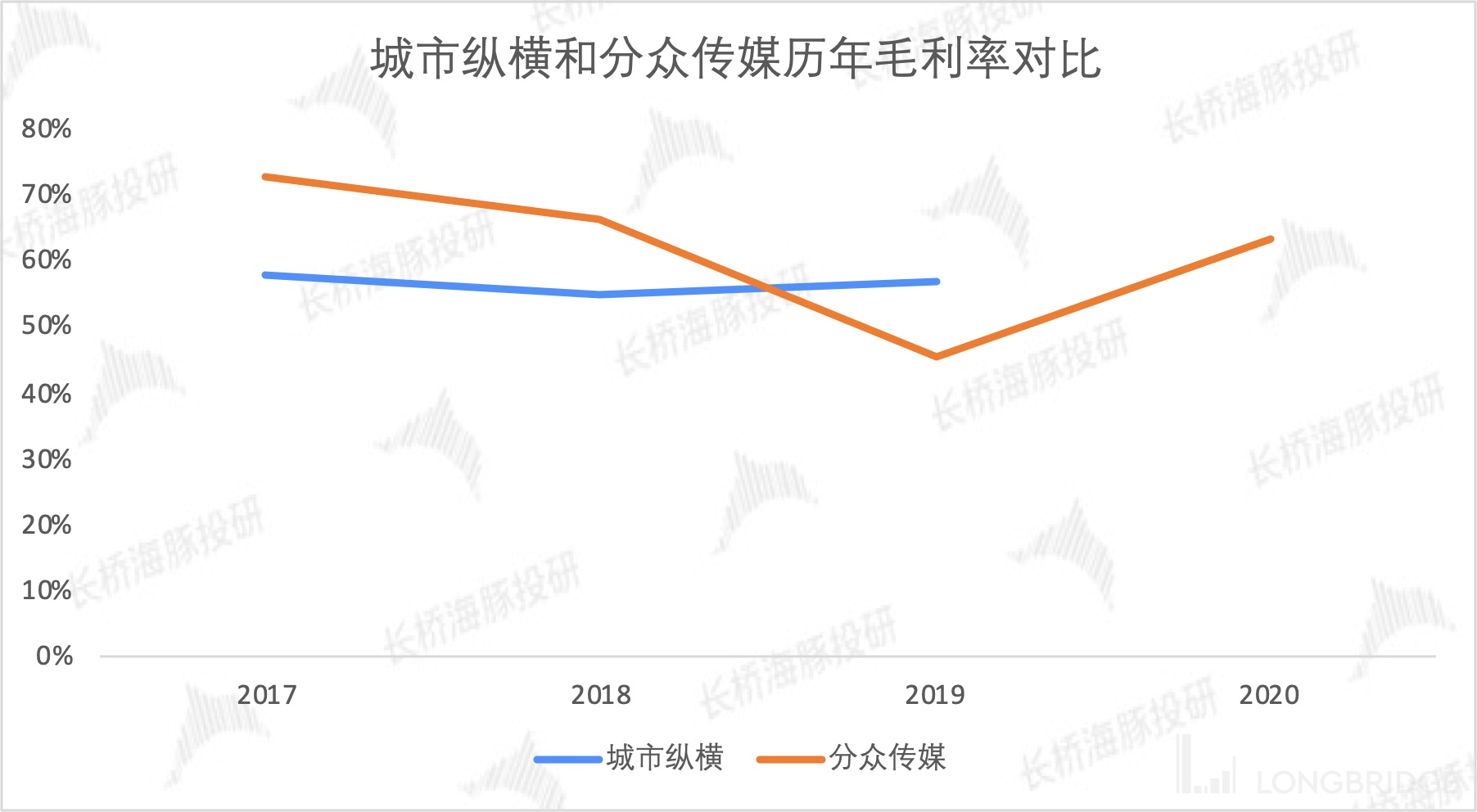

社区传媒服务符合公司打造多媒体现代化社区的愿景,2020 年下半年通过收购城市纵横,拥有了近 300 万个电梯海报点位,将部分社区内外包的广告点位转为自营,一方面这会增加社区各项业务的协同效应,深度挖掘社区空间运营价值,另一方面梯媒行业正在三四线城市下沉,而碧桂园服务三四线城市项目居多,配合城市纵横行业内的领先地位,可提升在梯媒行业的竞争力。

数据来源:公司公告、海豚投研整理

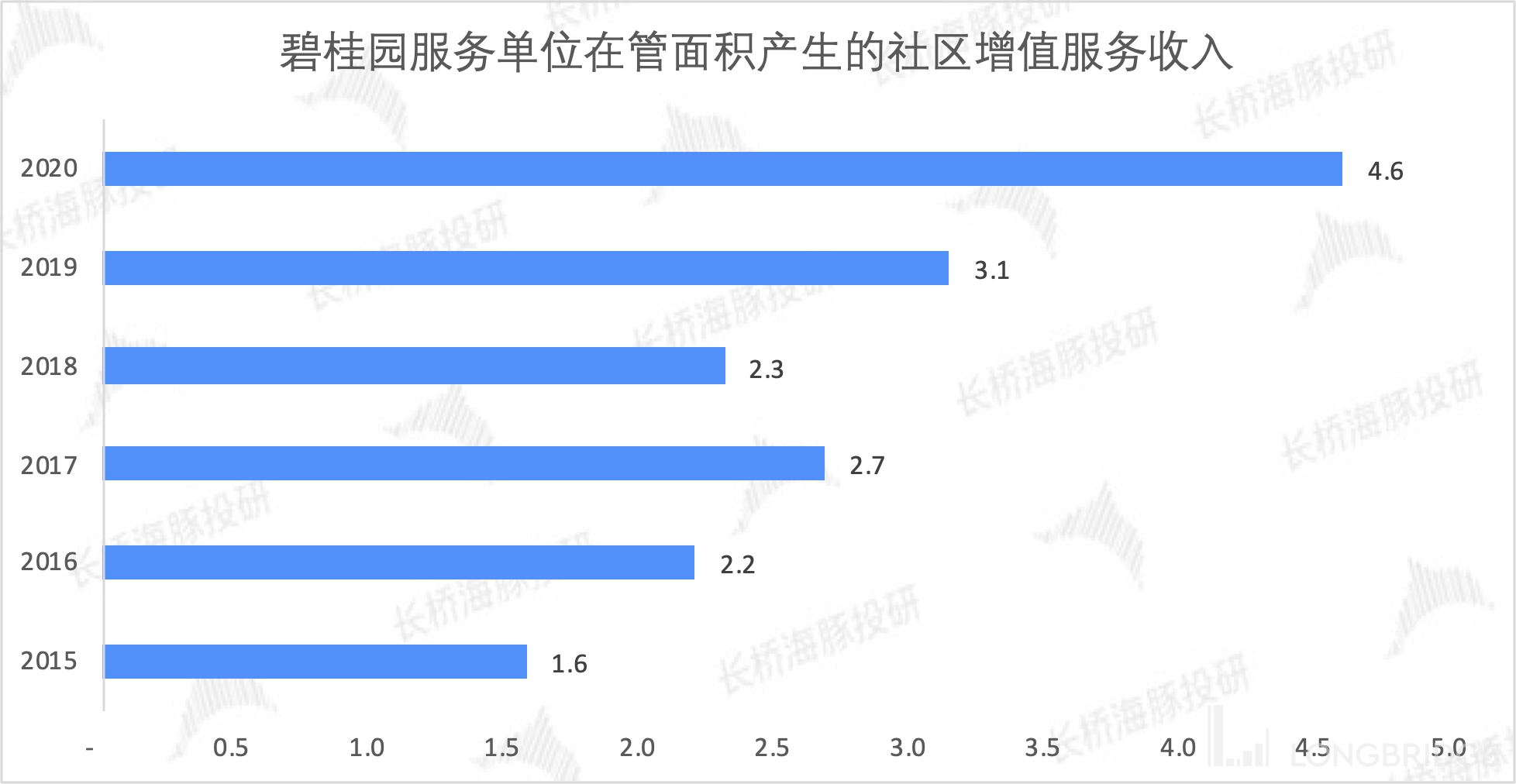

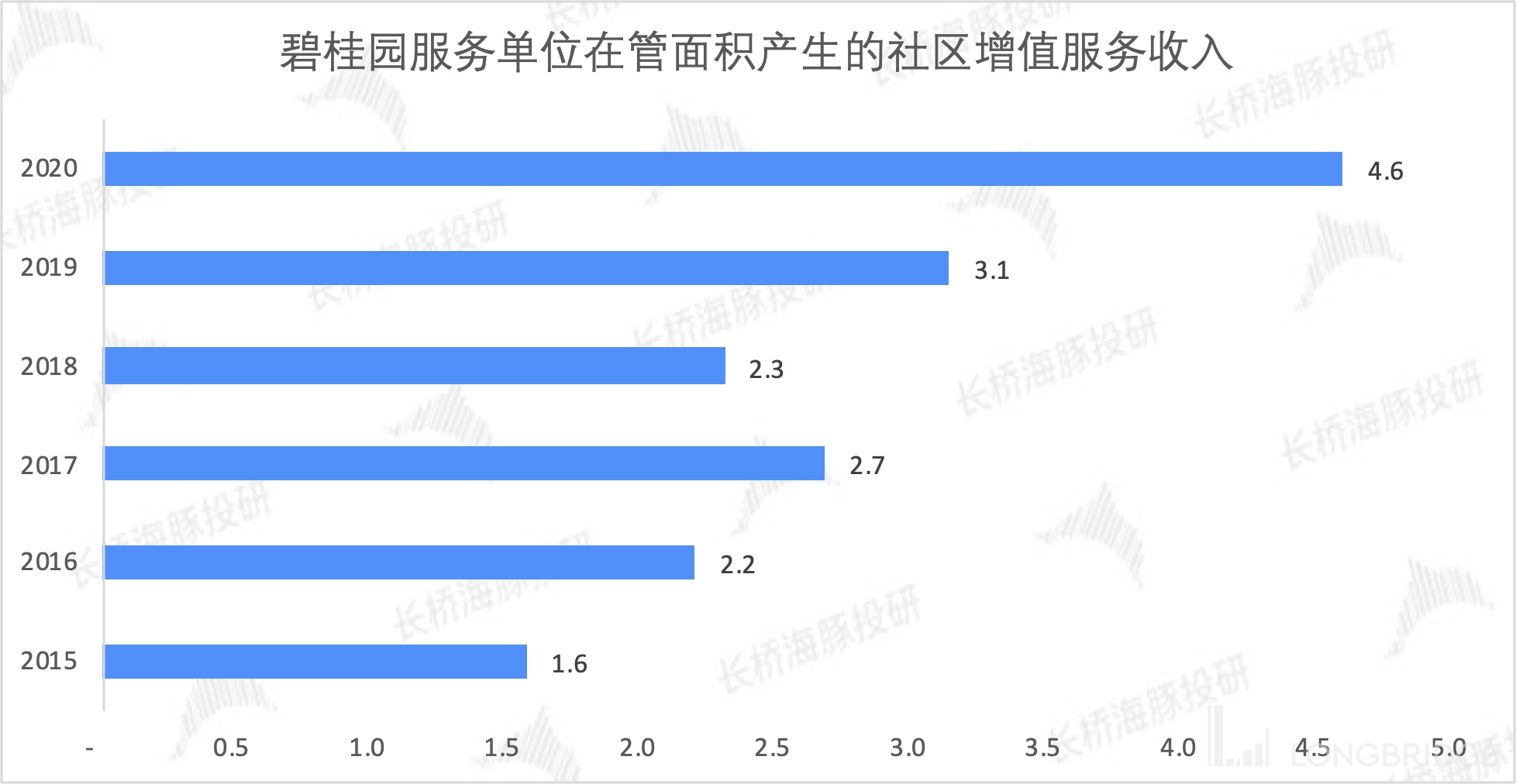

从行业整体来看,碧桂园服务的社会增值服务还有很大增长空间。以 2020 年公司单位在管面积产生的社区增值服务收入为 4.6 元/平方米,相较于优质服务的代表绿城服务 8 元/平方米和世茂服务 11 元/平方米,碧桂园服务仅处于行业中等水平。

数据来源:公司公告、海豚投研整理

根据世茂服务 2021 年上半年的社会增值服务增长情况来看,2021 年世茂服务有望接近 15 元/平方米,但社区增值服务的毛利率因为低毛利业务占比的提升,较去年同期的 49% 下滑至 37%,而碧桂园服务 66% 的毛利率,在行业内居前,低毛利高营收的业务还有很大发展空间。未来随着公司新业务的拓展和政策引导下服务的加速渗透,业绩会继续保持高速增长。

2)城市服务

随着国内城镇化率的不断提高,城市治理一直存在诸多难以解决的问题,比如参与公司众多不便于监管、服务水平参差不齐、统筹管理成本高昂等。

2015 年 12 月,中共中央国务院发布了《关于深入推进城市执法体制改革改进城市管理工作的指导意见》,旨在整合公共服务职能,大力推进市场化,从环卫服务市场化走向更广阔的城市服务一体化,这有利于增强城市服务的协同效应和专业能力。

物管行业跑马圈地现象日益严重,企业的扩张需求正好与政策推进的行业改革与不谋而合。

目前整个城市公共服务领域还处于蓝海市场,以环卫服务项目为主,未来服务项目有望拓展到公共设施维护、市容秩序管理、智能化城市服务等,给物业行业带来较大的增量市场。

2.1)环卫服务

环卫服务以道路清扫、生活垃圾清运、公共厕所清扫三类服务项目为主,其中垃圾清运的需求近两年随着垃圾分类的推进,市场进入加速释放期,再叠加乡镇环境整治的政策出台,乡镇的清运项目有很大提升空间。

据海豚君测算,2020 年我国城市、县城、乡镇环卫服务市场总规模为 2200 亿元,到 2025 年可增至 3500 亿元,较 2020 年上涨 60%。

行业在快速发展同时,环卫市场化仍有较大的提升空间。环卫服务市场化经过几年的高速发展,环卫市场化率从 2016 年的 25% 提升至了 2019 年的 52%,整个行业市场化的进程已经过半,但和美国 81%、新加坡 100% 的环卫市场化率相比,仍较大的提升空间,加之国内国外双循环、政府需求发生改变,将加速推进城市管理物业化及环卫一体化,项目资源也有望逐步从政府手中向市场化公司转移。

图片来源:Wind、太平洋证券

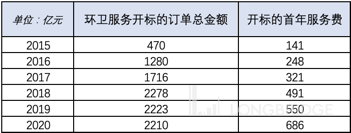

在政策红利刺激,2020 年全国以市场化模式新签的环卫服务合同首年服务金额为 686 亿元,同比上涨 25%,较 2015 年的 141 亿元上涨了 387%,这远远超出了环卫服务行业的增长速度,推动行业市场化率进一步提高。

数据来源:环境司南、海豚投研整理

再结合美国环卫市场化的发展,美国从市场化率 15% 提升到 65% 用了五年,所以海豚君保守估计 2025 年全国环卫市场化率会达到 70%,国内环卫服务市场化空间将达到 2450 亿元,有充足的空间为优秀公司提供发展机遇。

在环卫服务市场空间释放的同时,当前市场格局还较为分散,有利于物业公司抢占市场份额。

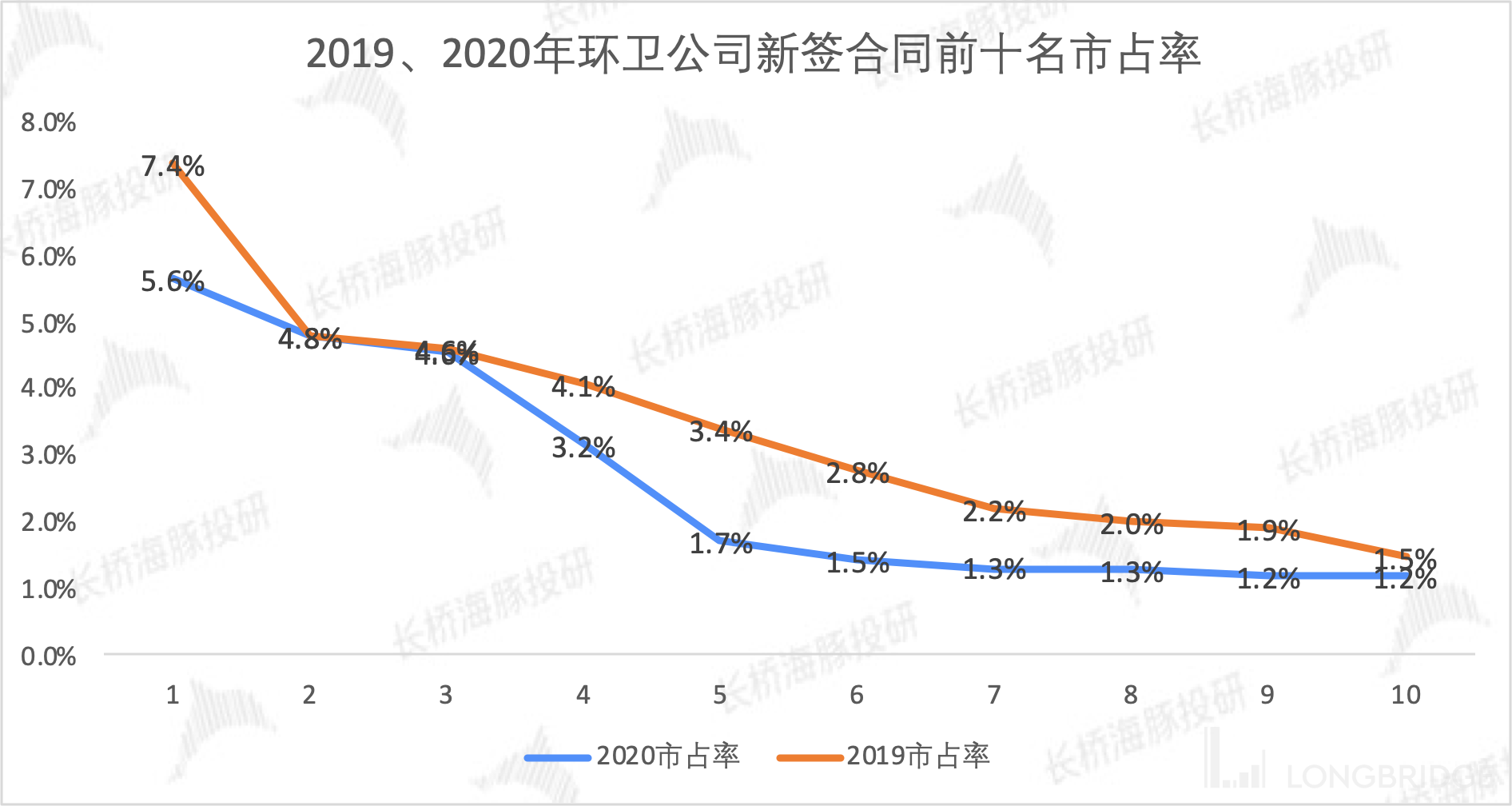

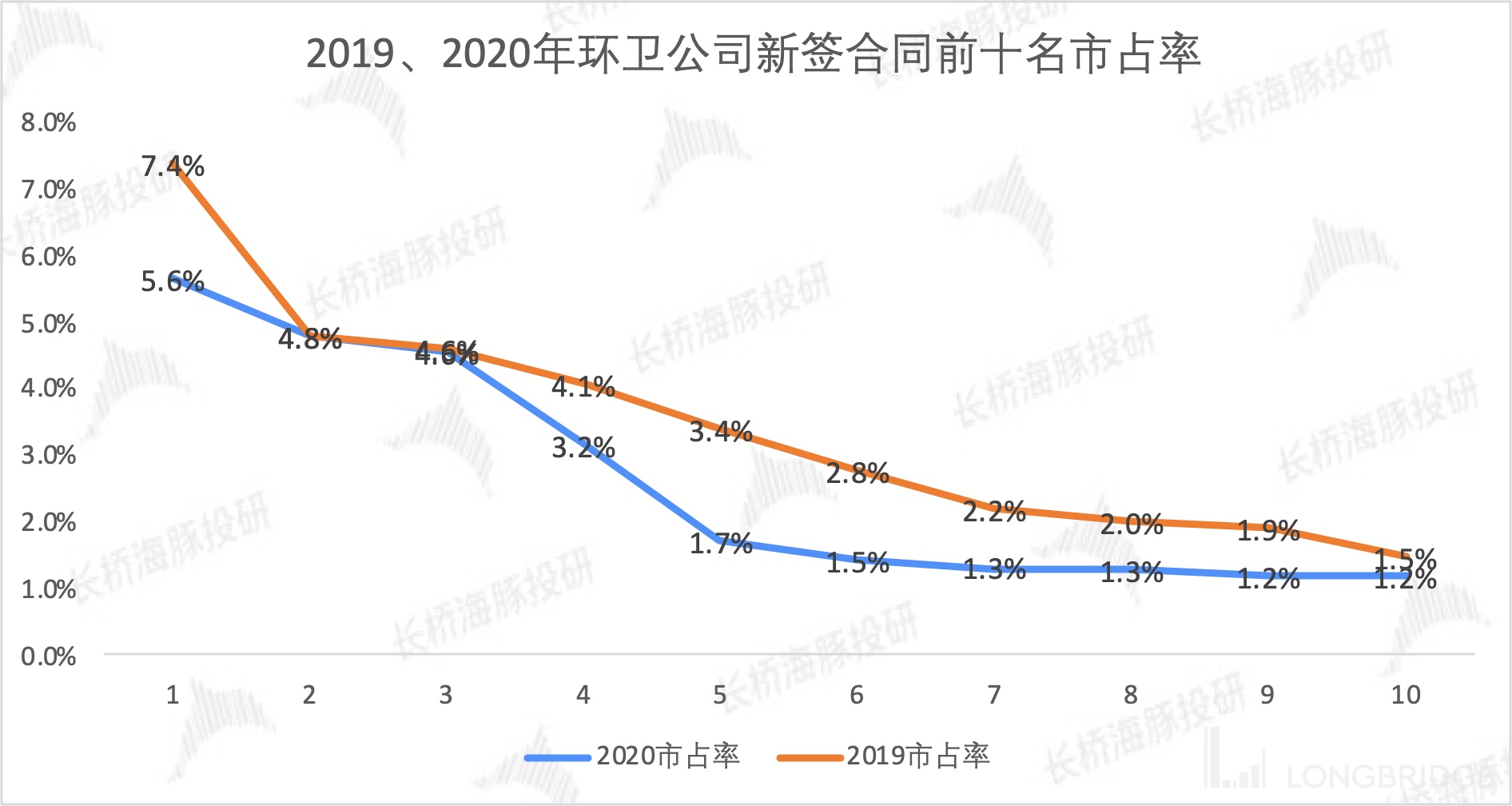

根据环境司南数据显示,2020 年环卫公司新签合同前十名企业总金额为 583 亿元,市占率 26% 较去年同期的 35% 下滑 9pct,首年服务金额市占率仅 9% 较去年同期的 15% 下滑 6pct,说明一下两点:

- 传统环卫公司在中长期年的项目中有一定竞争优势,但在短期的项目中优势较小。

- 环卫服务行业仍保持分散,物管公司的入局,让市场集中度进一步降低。

数据来源:环境司南、海豚投研整理

物管公司看中了这片 “新蓝海 “市场,主流物管公司都开始参与环卫市场服务。据海豚君不完全统计,2021 年上半年,物管公司共有 10 起针对环卫公司的并购,最具有代表性的就是世茂服务 5 亿元收购深圳深兄环境,代表其也正是进军环卫行业。

一方面,对于物管公司来说,环卫服务技术门槛低,与基础的物管服务重合度高,进入这片市场没有明显门槛,而且单个中长期的环卫项目体量较大,对于营收也有扩张需求的物管公司来说,无疑是快速增收的好方法。

另一方面,政府推动环卫一体化,更愿意把经理管理权下方给专业的服务公司,这对于物管公司是新的发展机遇,而为了快速补足短板,在行业竞争中获得优势,并购环卫公司,是最方便快捷的一条路。

碧桂园服务在环卫服务领域已经小有成绩。根据环境司南发布的 2020 年市场化发展报告中,按照合同总金额排名的话,碧桂园服务以 18 亿元排名第 15,按照首年合同金额排名的话,碧桂园服务以 6 亿元排名第 8。

并且在 2021 年上半年市场拓展速度惊人,公司新增合同总金额 40 亿元,新增首年合同金额 11 亿元,项目覆盖至城市大物业、市政环卫一体化、美丽乡村、高校、医院、高速公路、文旅以及机场等多类业务。

数据来源:环境司南、海豚投研整理

总体来说,环卫服务行业有行业增速快、市场化率提升空间大、竞争格局较为分散的特点,作为新入局的物业公司与传统环卫企业竞争,因为业务重合度高,无太大竞争劣势,市场份额在快速提升。

而且环卫服务是城市服务的重要组成部分,规模占比超过 50%,物业公司如果未来想成就智慧城市大物业,担任起城市的大管家角色,环卫服务是需要着重推进的一环。从目前各个物业公司的环卫服务业绩情况来看,碧桂园服务处于领先地位。

三、估值

物管行业整合加速,根据 2021 年上半年各个物管公司的半年报,发现各大物管公司收入增速分化明显,一线公司增速大幅领先二线公司,强者恒强的格局凸显。加上近期碧桂园服务的大举并购,表明了管理层对于完成 2025 年业绩目标(营收千亿、合约面积达到 18 亿平米)的决心。

海豚君认为碧桂园服务作为物管行业龙头,坚定看好其未来 5 年的发展,具体的核心竞争力为以下几个方面:

- 背靠 “宇宙第一房企”,内生外拓齐发力,品牌优势体现。集团给予碧桂园服务的资源,提升了品牌影响力,再凭借优秀的口碑和渠道建设,不断向外拓展第三方项目,让基础物管服务的在管面积、城市服务的合同金额能持续领跑。

- 收入结构优化,增长确定性强。社区增值服务是公司的第二增长曲线,目前毛利率在行业内居前,业务种类和业务规模还有很大的发展空间,城市服务是新的蓝海市场,市场空间在释放,行业集中度会随着政府推出环卫一体化项目逐步提高,公司有望千亿规模的市场中持续提升市占率。

- 现金储备充足,作为目前上市物企的市值 TOP1,享受着龙头溢价,可左手融资右手并购。市场上受制于母公司房企的经营压力,变卖物业优质资产的公司越来越多,这对于不会受制于母公司房企影响,且手握大把现金的碧桂园服务来说,是并购的好时机,以最近的富力物业和彩生活为例,收购 PE 都在 10-15 倍的平均范围内,未来这样规模的并购标的只会越来越少,碧桂园服务抓出了这波高速扩张的机会。

- 并购执行力强,深度整合产业链,增强协同效应。公司秉承着「大物业管理」+「大社区服务」的战略,并购了商管、环卫、梯媒公司、家装、金融服务等多品类的公司,有利于公司通过资源整合,提高协同效应,扩大竞争优势,担任起城市的大管家。

海豚君预计碧桂园服务 2023 年-2025 年净利润分别为 98/140/191 亿元,同比增长 43%/42%/36%,我们给予公司 2023 年 30 倍 PE,考虑到 2023 年后增长的持续性依然不错,该估值倍数相对保守,按照 12% 的折现率折回到 2021 年底,对应 2021 年底合理价位 88 港元每股,较当前股价有 45% 的盈利空间。