看来 8 月消费差疫情因素比较大,9 月线上没有想象那么差!

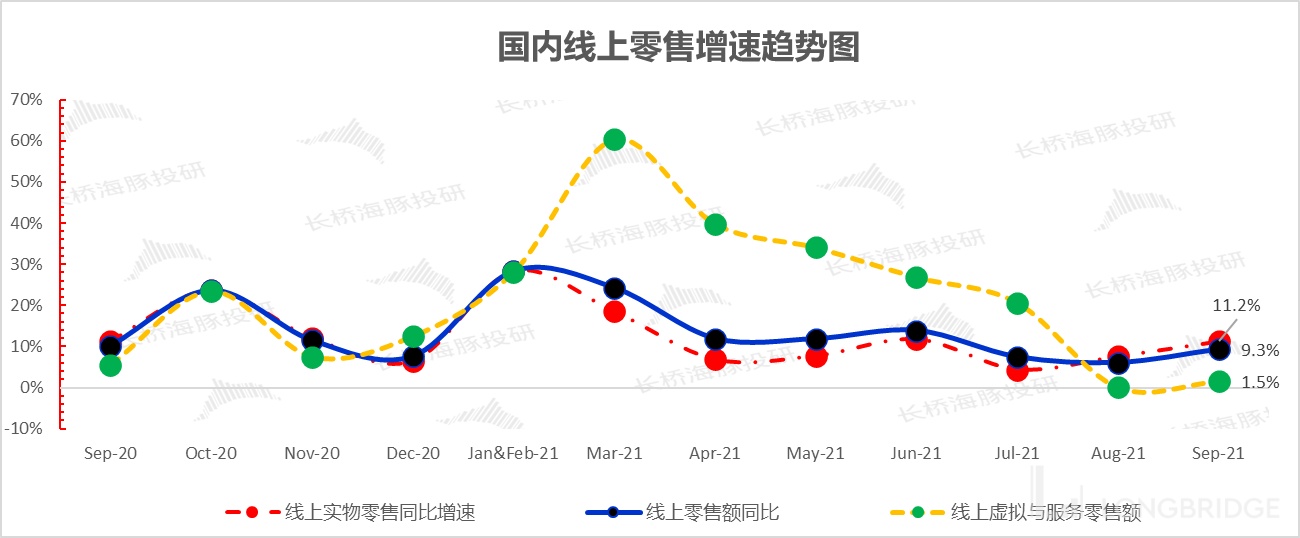

1—9 月份,全国网上零售额 91871 亿元,同比增长 18.5%。其中,实物商品网上零售额 75042 亿元,增长 15.2%,占社会消费品零售总额的比重为 23.6%;在实物商品网上零售额中,吃类、穿类和用类商品分别增长 20.2%、15.6% 和 14.5%。

(PS,按照渠道,把社会零售(仅含实物零售)分为线上实物和线下实物;另外线上零售又分为线上实物,以及线上虚拟与服务。)

按照统计局每个月公布的线上零售数据来拆解一下:

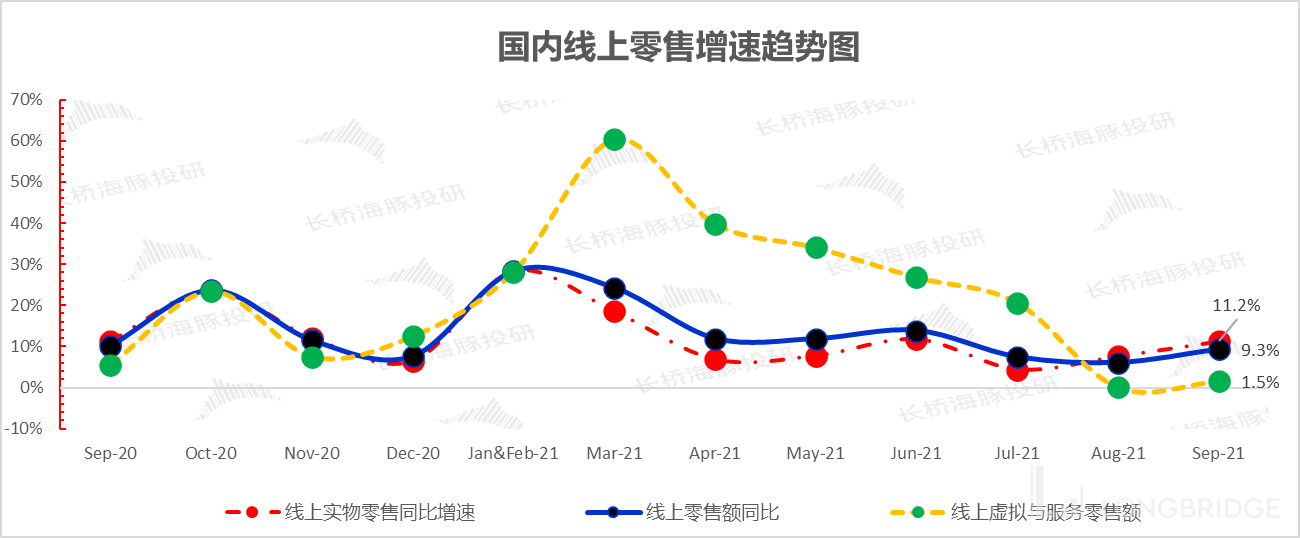

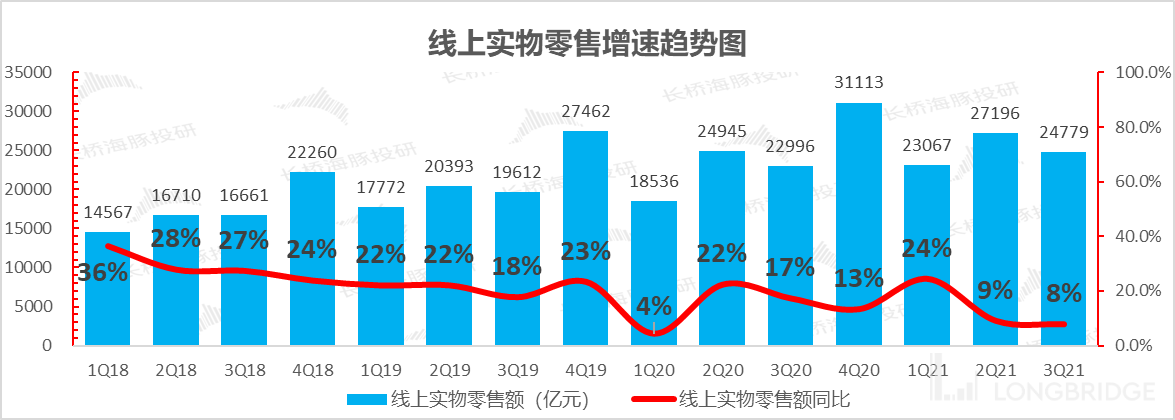

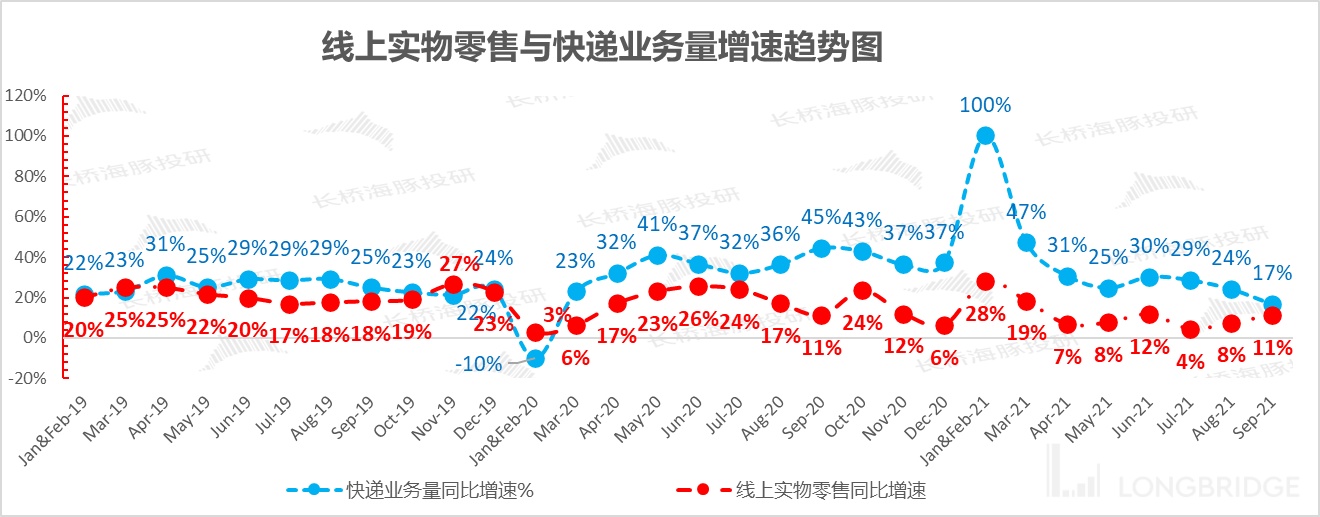

1. 线上实物零售 9 月持续缓慢恢复

相比于 8 月线上实物零售 7.6% 的同比增长,9 月同比增长了 11%,再次站上了两位数的同比增长。线上虚拟与服务产品(类似机酒旅游产品)的销售仍在底部徘徊,同比仅仅 1.5%。

数据来源:统计局、海豚投研整理

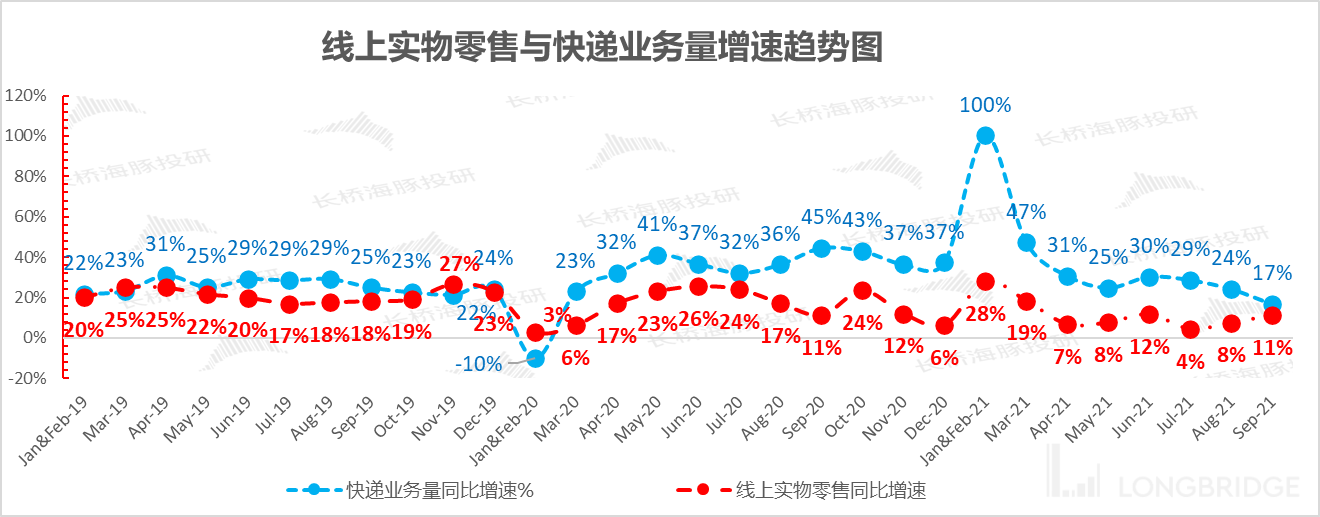

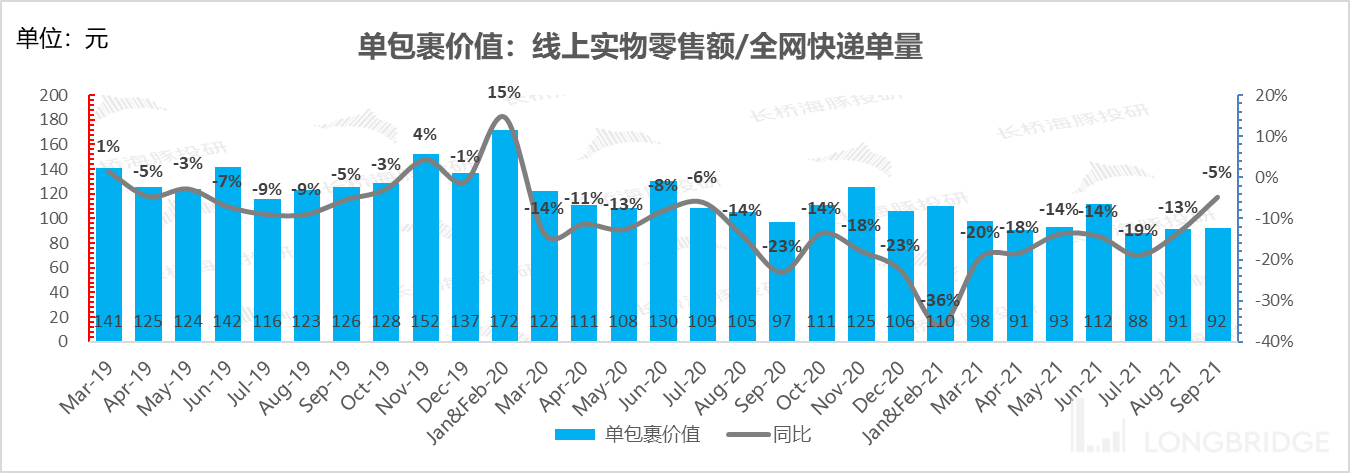

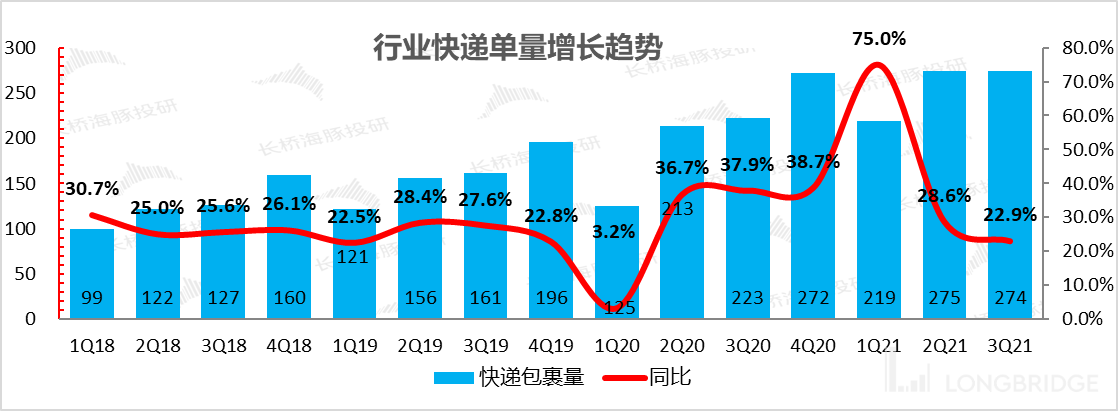

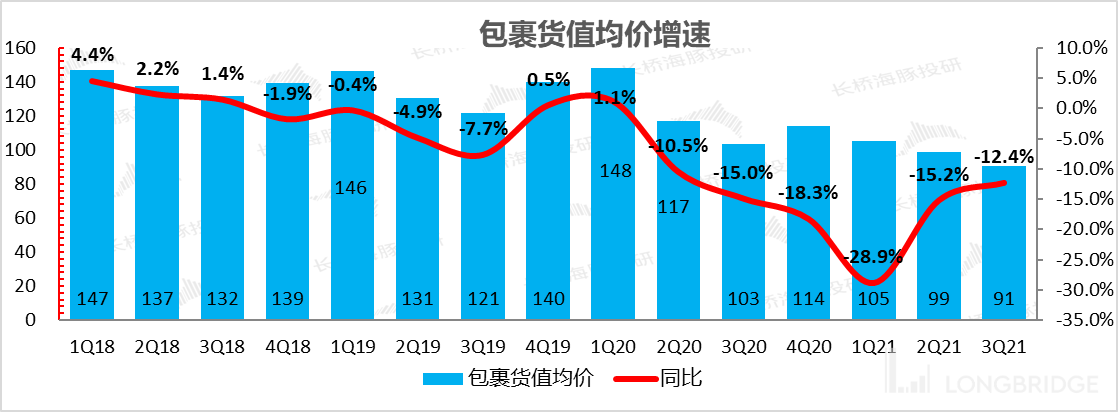

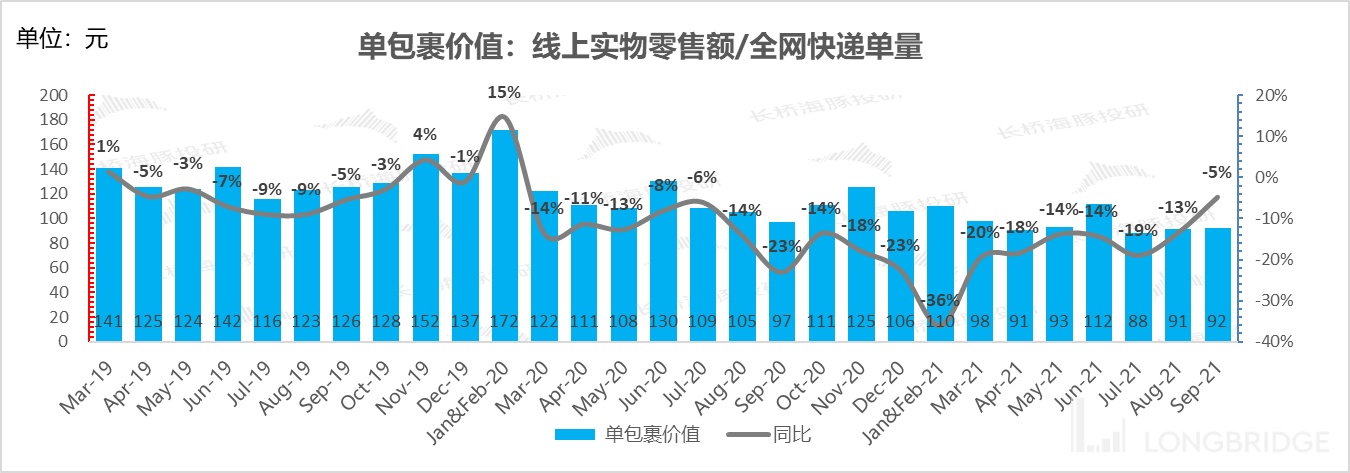

2. 9 月网购单包裹价值逐步稳住:

九月快递单量增速和线上实物零售的增速差变小,隐含网购包裹单价基本稳住,可能与 9 月整体上偏新品季,秋焕新等有关,还要观察持续性,才能确定线上性价比包裹的占比是否稳住(涉及拼多多等性价比平台是否能够持续渗透问题)。

数据来源:统计局、邮政局、海豚投研整理,单包裹价值测算不严谨,主要未来展示趋势

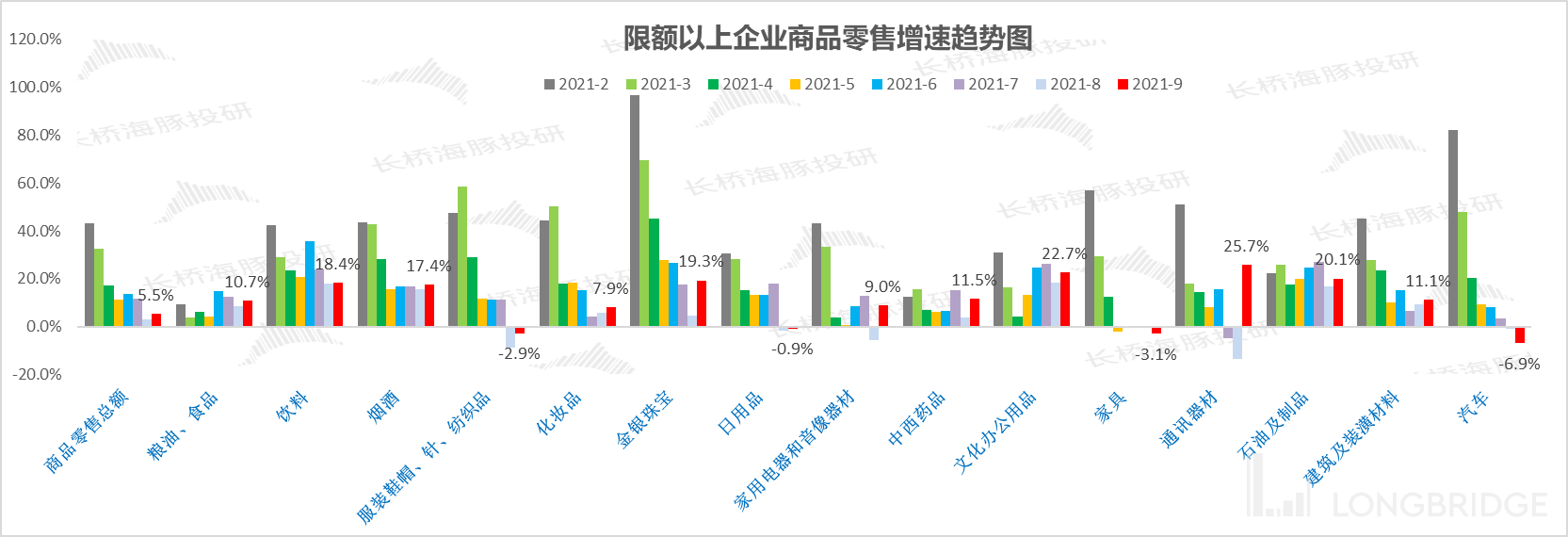

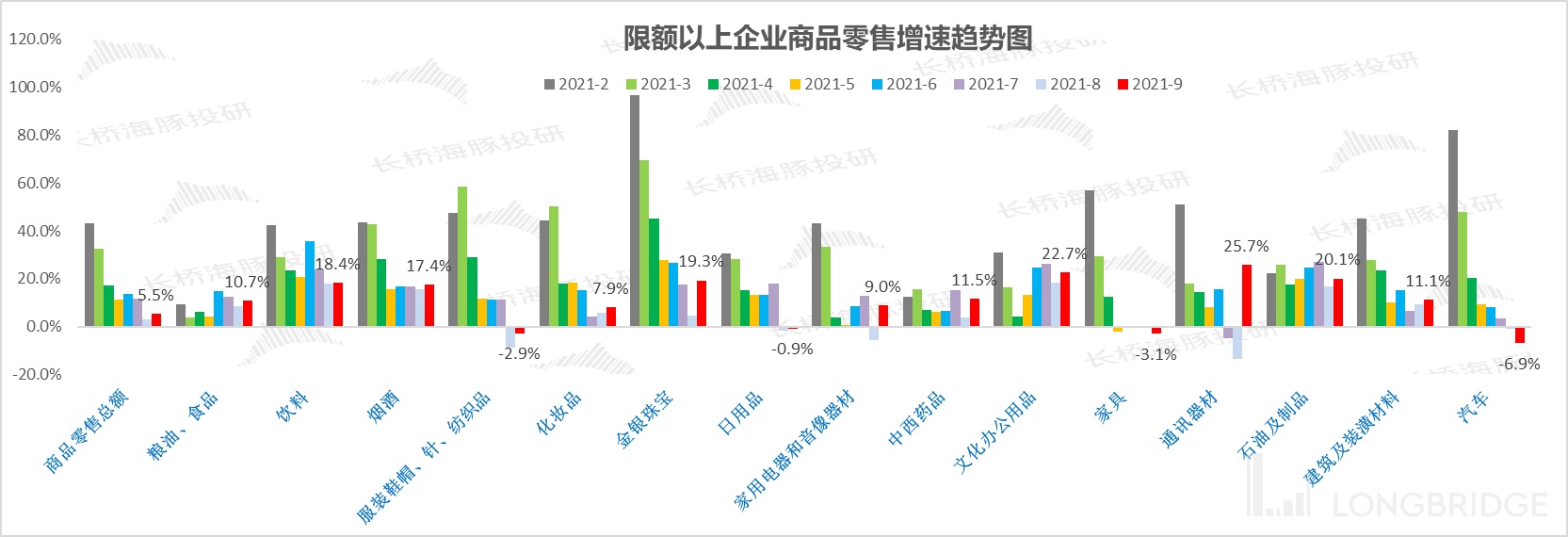

3.整体社零:从全渠道限额以上单位的商品零售情况来看,走出 8 月疫情扰动后,9 月大部分行业都有一定恢复,但整体上依然是必选表现强于可选。其中通讯器材零售数据表现同比较好,应该与苹果去年产品销售延期有关。

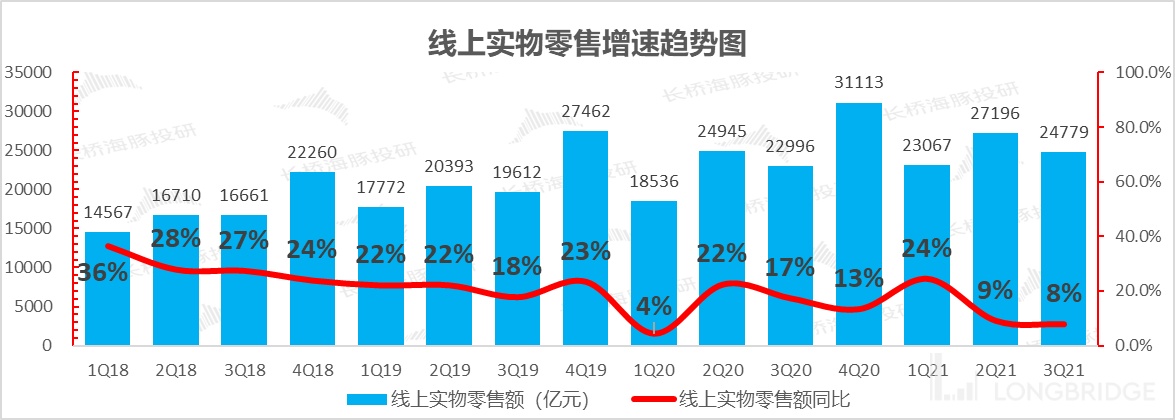

4. 品类情况: 1-9 月 vs 1-8 月,吃类、穿类和用类实物商品网上零售额同比增长,20.2% vs 22.4%、15.6% vs 19.4% 和 14.5% vs 14.2%,线上与吃和穿相关的 9 月依然比较差,而日用产品则有所恢复。

5. 后续展望:逐级抬头?

线下实物零售同样稍稍恢复增长,同比增速从上月的 1% 底部,恢复到了这个月的 2.5%。

我们在 8 月的社零数据中判断,“8 月由于线上线下同时变差,线上实物稍好,应该主要是 8 月份应该是受疫情区域爆发与洪涝灾害的影响比较明显。”

从 9 月实际数据情况来看,在各种限制情况下,线上线下零售均有所恢复,一定程度上反应,8 月社零的主要矛盾还是疫情反弹 + 洪涝灾害共振问题。

再结合十一快递包裹揽收同比增长 28%,投递增长 25%,而 9 月快递包裹量增速不到 20%,十月线上消费有进一步复苏的希望,马上 11 月、12 月进入冬季消费旺季,三季度最终应该就是今年网络零售的最低谷。

整体三季度线上实物零售来看,考虑到服饰鞋帽等可选持续不济,可能会明显影响$阿里巴巴.US $阿里巴巴-SW.HK 国内平台零售的业绩表现。

数码家电等全渠道销售也不佳,但是考虑到这几个季度有苏宁市场份额的出让,$京东.US $京东集团-SW.HK 应会持续跑超同行,同时京东还有成长期中的线上商超业务,京东增长压力相对会小一些。

同时从全网订单货值(实物零售额/快递单量)均价依然在持续在持续下移,说明单价较低的性价比占比仍在提高,这对$拼多多.US 这种平台依然是利好。