《奈飛 – 魷魚遊戲後的季度業績》

《魷魚遊戲》,《魷魚遊戲》,《魷魚遊戲》『你有沒有看《魷魚遊戲》啊?』這一個月來,身邊總會有至少一個問你這個問題吧?(沒有的都上網到論壇討論一下吧,在網上你是有朋友的!)全城甚至全球聚焦這套劇集,同時令更多的投資者留意其剛剛公佈的三季度財報,貓先生就跟大家一起分析一下。

財務業績:

- 2021 年三季度,奈飛實現營收 74.83 億美元,YoY 同比增長 16%,按季則微增 1.9%,符市場預期的 74.8 美元;

- 全球付費用戶數淨增 438 萬,高於市場預期的 380 萬;

- 經營利潤 17.55 億美元,同比增長 33.5%,按季倒退 5.0%;

- 淨利潤 14.49 萬美元,同比增長 83.4%,按季增 7%;每股收益 3.19 美元,高於市場預期的 2.56 美元。

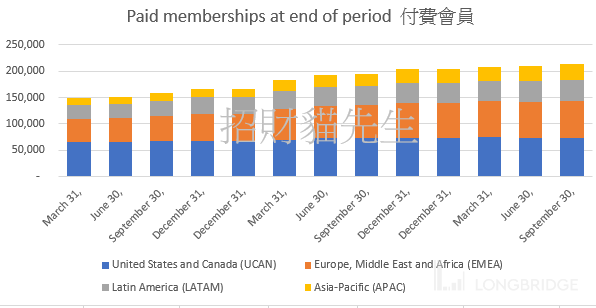

- 付費用戶 2.13 億

業績分析:

先和大家重溫一下奈飛的業務模式,就是到底它是怎樣賺錢的。

就很簡單的,用戶個人消費 X 用戶數量。

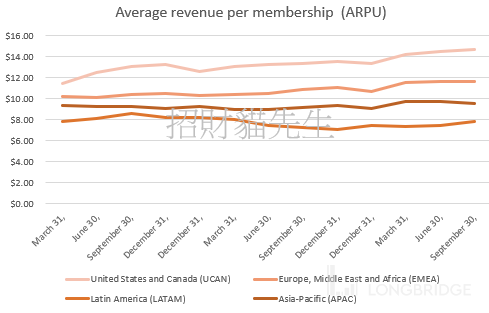

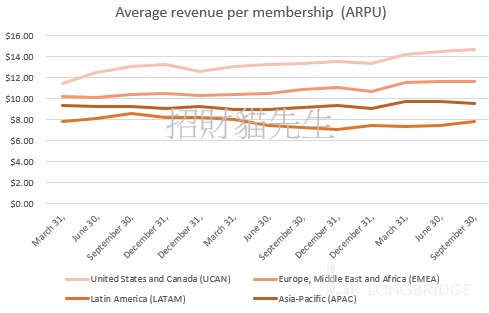

首先,奈飛已經很久沒有漲價了,ARPU 都在差不多的水平,所以業績的增長,以現時業務模式只可以靠用戶的增長。

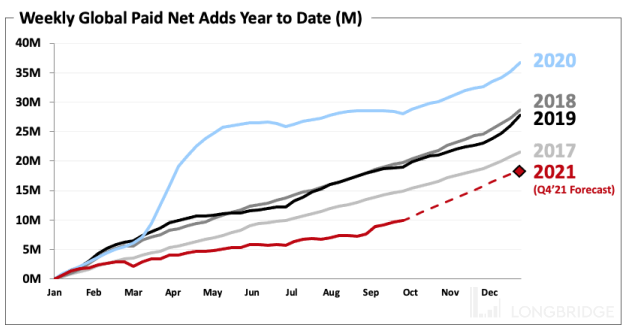

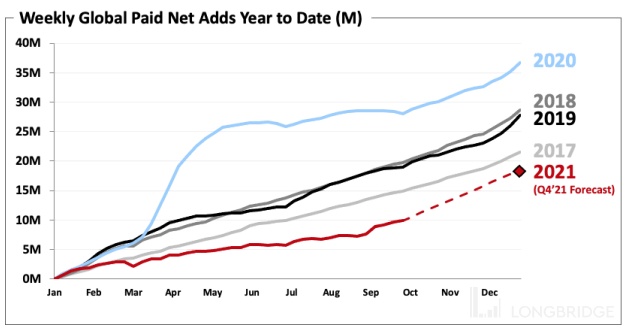

雖然《魷魚遊戲》真的熱爆全球,但帶來的增長其實不算太多,只是跟第一季的增長接近,和比不上疫情剛開始的爆發性增長。

再留意多一點,是次增長主要位於相對弱的亞洲業務,畢竟《魷魚遊戲》是亞洲的劇集,但向壞處想,就是高利潤率的歐美用戶增長已經飽和。

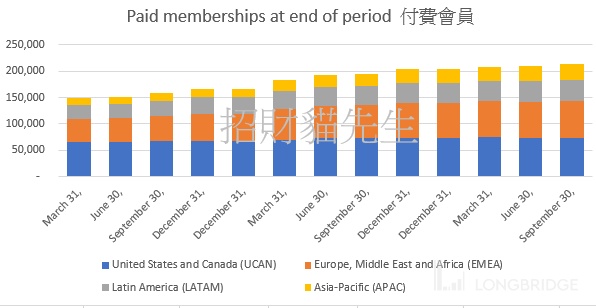

公司在財報中都有展不給大家看看這個增值速度放緩的情況:

這些指標都需要注意的,貓先生有幾點可以分享一下:

- 儘管熱爆全球,付費看劇集並不一定按熱度比例增加的,好內容和業績不一定可以反映的

- 潮流是短暫的,十二月,《魷魚遊戲》的熱度應該已被其他事物取代了

- 奈飛,或是之前分析過的 IQIYI,付費頻道的用戶增長都在放緩

當然,奈飛還正在不斷增長,這還是要看奈飛的好內容能否堅持,用戶都是很現實的,如果兩三個月都沒有好內容,那就退了。

市場競爭:

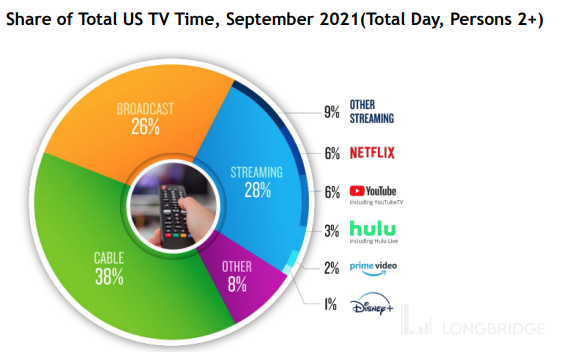

奈飛在財報中分析了自己在串流行業的市佔率大概是 6%,覺得還有很大的增長空間。貓先生就覺得這個比較有點狹窄,看劇對我來說是時間的考慮而不是頻道的考慮,真正的競爭對手是電玩,主題樂園,朋友聚餐等娛樂活動。娛樂活動日新月異,快/即食文化越來越講究,現在連 YouTube 都做短視頻,抖音於全球受歡迎的程度越來越高。奈飛如果只得單一服務,對未來增長可能是一個危機。

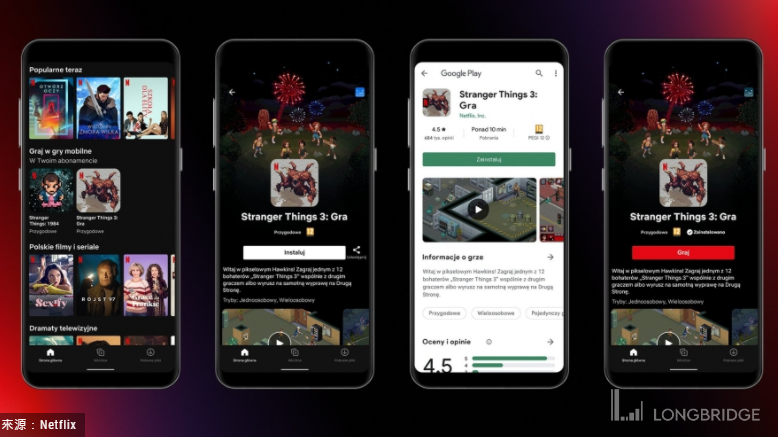

奈飛今年分別拓展了網店和遊戲業務。網店我是十分不看好的,因為劇集壽命一向短,做產品有存貨危機。同時我都打開了網頁看看,嗯…還是想想其他產品好了,我建議可以做一些期間限定商品就夠了。

遊戲業務暫時未有什麼大作,暫時可以觀望一下,遊戲如果火起來,新增長點是可以期待的。

股票走勢:

$奈飛.US

3 個月來,奈飛共漲了大概 25%,9 月推出《魷魚遊戲》漲了近 15%。業績後沒太大驚喜,用戶數字和收入增長沒有太大的驚喜,股價績後回落約 3%。

摩根士丹利:將奈飛 (NFLX.O) 目標價上調至 700 美元 維持超配評級

美銀證券:將奈飛 (NFLX.O) 目標價從 680 美元上調至 750 美元。

奈飛現價接近 52 週高位, 市盈率 64 倍,加上過去第三季表現以單季來說算是亮麗,和公司預期下季用戶有超強勁增長,現價來說是有一定風險的。機構的目標價也只有在極之看好第四季之下只有十多趴,要達成這目標就先要奈飛延續《魷魚遊戲》的優勢到年底了,我看就是不容易啦。

利申:猫先生现在没有持有

风险说明: 以上只是个人分享和分析,并不是构成任何的投资建议。