解读特斯拉三季报

人类的美德与失败不可分离,就像力与物质的关系一样。当他们分离,人将不人。——尼科拉·特斯拉

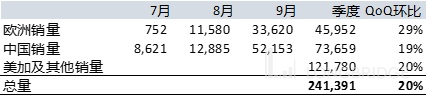

三季度各地产销量

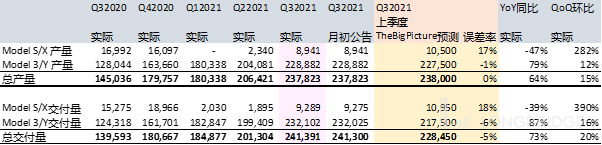

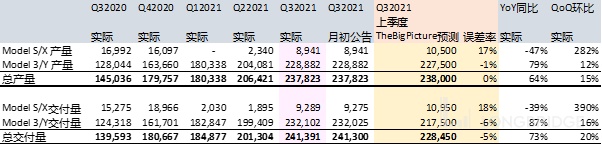

10 月 2 日特斯拉公布的二季度总产量是 228,882 辆 Model3/Y,8,941 辆 ModelS/X。销量 232,025 辆 3/Y,9,275 辆 S/X。今晨财报将交付量 3/Y 上修至 232,102 量,S/X 上修至 9,289 量。

公司不公布各地销量,根据靠谱推特大神手动统计各国公布的注册数据总结如下:

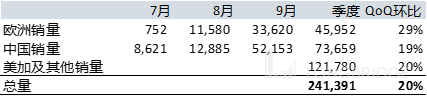

欧洲:45,952 辆 vs 二季度 35,744 辆(推特 @TroyTeslike),环比增 29%

中国销量:73,659 辆 vs 二季度 61,745 辆(乘联会三个月零售数字相加),环比增 19%

美国及其他: 121,780 辆 vs 约 101,507 辆,环比增 20%

三季度预测产量/收入与实际对比:

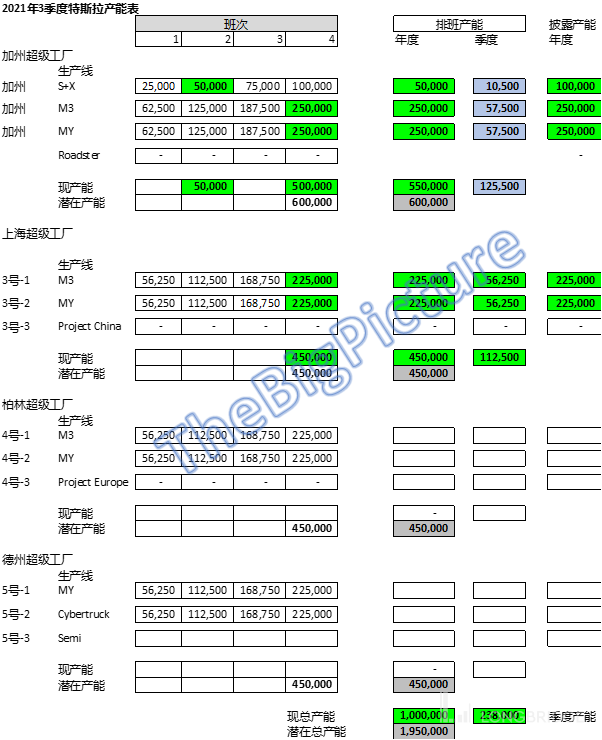

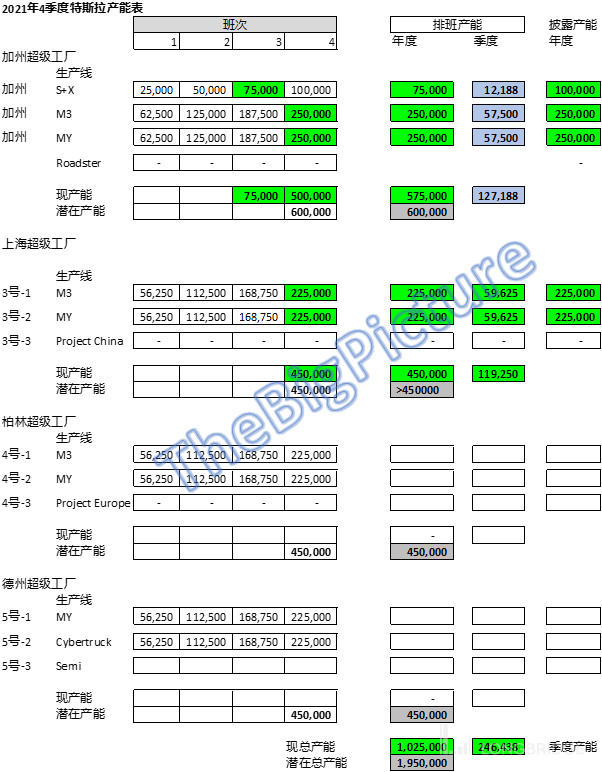

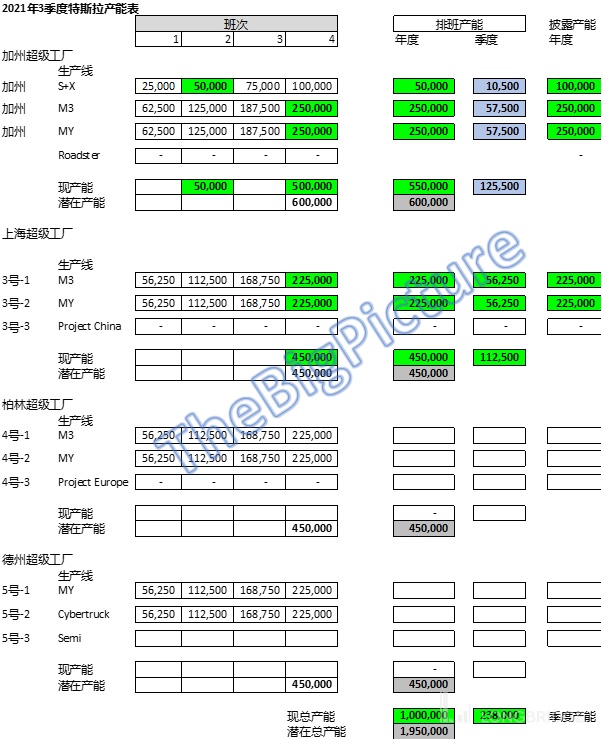

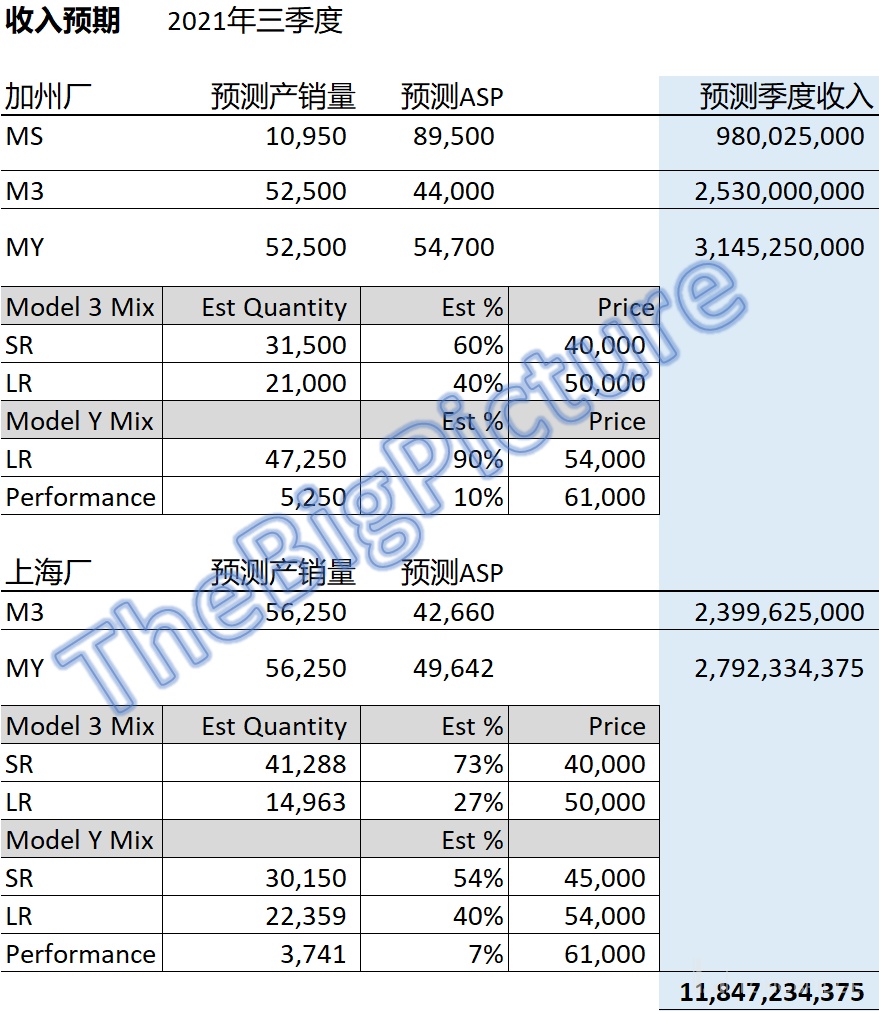

上季度产能排班表我的主要调整在于上海超级工程厂 MY 线满 4 班运行,即比二季度多一班。上个季度的产能低于预期来自加州工厂的美国国内供应瓶颈问题。于是我将三季度的加州工厂的季度产能两个条线各调低季度 5000 量,即 Y 和 3 都从满产能 5200 辆下调至 4800 辆以下,大约 8%,MS 线则调低 16%,上海厂的生产预测没有额外调整。

如文初表格所示,我的三季度总产量预测误差为 0%(😊),其中 MS 的低基数导致误差 1559 辆,MY 和 M3 几乎没有误差。如果我们延续美加靠加州工厂供货的假设(上海供中欧),美加及其他季度销量 12.18 万辆(但是包括了接近万辆的 MS),我的预测产能是 11.5 万辆。基本可以印证主要供应链瓶颈在美国境内,且略大于我原先的预测(8%)。而上海厂的产能我估少了约一万台,这个差异主要来自 9 月中国的冲刺。所以总结下来就是 MS 多拍了,而上海厂的产量拍少了。两者中和之后总误差不大。

关于供应链紧张情况 4 季度会优于 3 季度,但是业界普遍认为供应链要在 2 月后才会彻底恢复正常,因此在加州厂的产能预测上,我在下文仍然会做出向下调整。

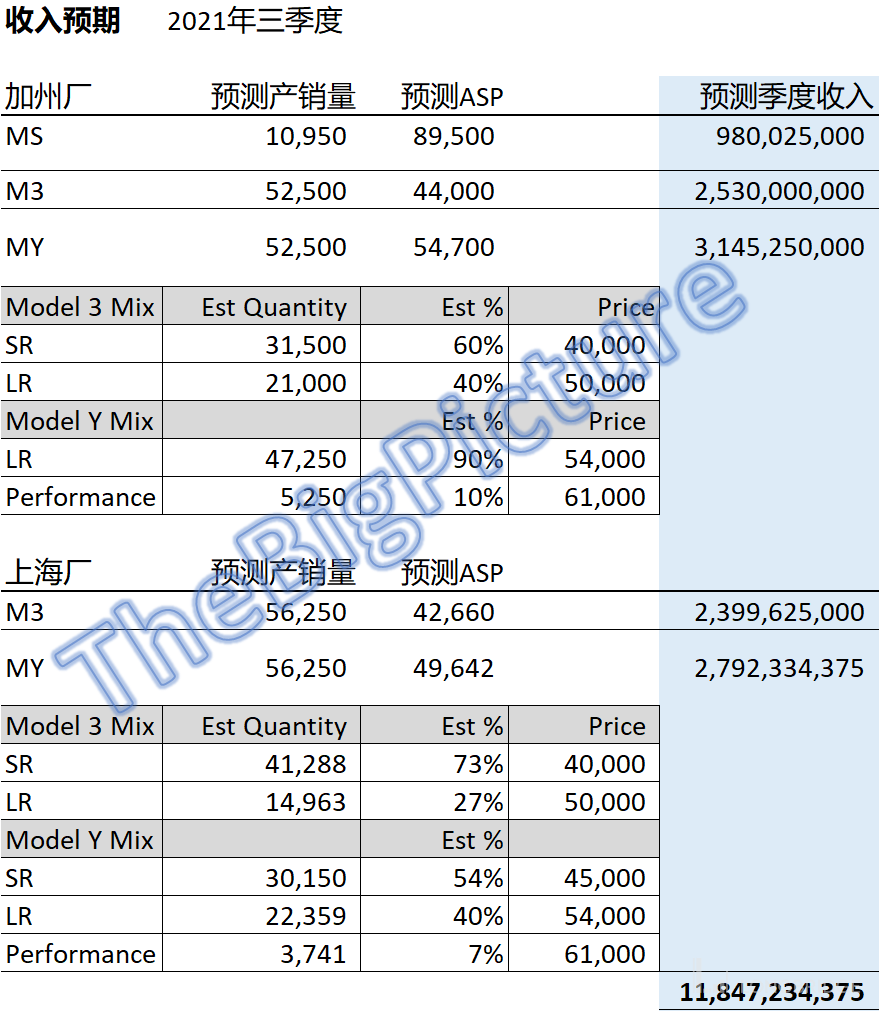

收入预测方面,如下图。上季度我预测 3 季度的汽车业务收入是 118.5 亿,公司今晨报出来是 117.78(不算碳排放额度收入),误差 0.6%(😊)。特斯拉各款车型的加价发生在 10 月初,所以各车型单价不影响预期误差。

顺带说一句我上个季度拍的三季度毛利率是 30%(😊)。

误差分析:

MS 销量多拍了 1661 台,约 1.5 亿美元收入差,另外上海工厂这边有一万辆的差,美国产能瓶颈比预期大(10% 的产能损失而不是 8%),但是即使调整了 MS 及两厂 MY,M3 的销量至实际销量后,收入仍然是 118 亿左右,差距在于销售 mix。也就是说,在价格没有变化而量没有影响的前提下,这 7000 万美元的收入误差来自过于进取的 mix 假设:MY 和 M3 的标准版或相对低配版的销量大于我的假设。美欧的低高配比更接近 7:3(我的预测是 6:4)而中国市场的低高配比更接近 9:1(我的预测是 8:2)。四季度将调整成新的占比假设。

现在特斯拉的主要车型定价如下:

M3 标准续航:42,000(QoQ 季度环比涨价 2000,5%);全驱 AWD:50,000(持平)

MY 标准续航(中国市场限定):43,200(QoQ 人民币定价不变,人民币升值);全驱 AWD:55,000(QoQ 季度环比涨价 2%)

在四季度的收入预测里面,我会用上面的最新定价。

三季度的关键进展和三季报看点

这个季度,特斯拉长期粉丝关心的几件大事都有不同程度进展:FSD 自动驾驶软件进展(三季度升级至 v10 beta 测试),汽车保险数据先行,4680 电池技术进展, Cybertruck 皮卡的投产/爬坡时间表,德州超级工厂与柏林超级工厂的开工日期等,。以上各项二季度进展介绍如下:

FSD v10 软件公测版

对比上个季度的第九代 FSD,马斯克曾经说第十代 FSD 测试版会令人震惊的好。实际上只是一个进步较大的版本而已。现在的软件在监管层面属于 L2 辅助驾驶(手放方向盘),在实际操作层面也就是 L3+(其实 L4 和 L5 全自动驾驶差距并不大)。10 代 FSD 的最大改进在于 UI 可视化进一步改善,并且学习能力大幅增强。在网上发布的众多测试视频中,其中一段令人印象深刻:测试者在一条总长度约 10 公里的城市环形路线进行多圈测试(深夜)。当地(威斯康辛州密尔沃基市)在路上没有太多车流的时段会用闪烁红灯代表司机行使自主判断。(即跟其他地方的闪烁黄灯差不多,或者是八边形红底停牌差不多),测试车主的车在第一圈碰到闪烁红灯时并不理解这个信号灯的意思:把信号当做普通红灯处理:停车,直到车主踩油门才前进。但一圈下来,车子已经学会自己判断闪烁红灯信号自行停车并再加速。这是特斯拉本代 FSD 学习能力大幅提升的一个具体体现。

在可视化方面(visualization)增加了鸟瞰图(红灯路口或者塞车时自动切换至鸟瞰图方便观察更大范围的交通状况),另外道路标识和环境车体的可视化也更加平滑,带来更好的观看体验。

总的来说,新版本在各操作环节更像真人驾驶员(比如路口的无辅助左转等待时会一点点向前蹭,与人类习惯类似)且学习能力增强,但是仍然需要大幅改善。基本上看到 10 公里以上的高强度测试(即测试者故意将车子放在有挑战性的路段(施工路段,未划线路段,临时改路路段等))时,基本一定会出现 disengagement(撒手不干),需要人类干预。

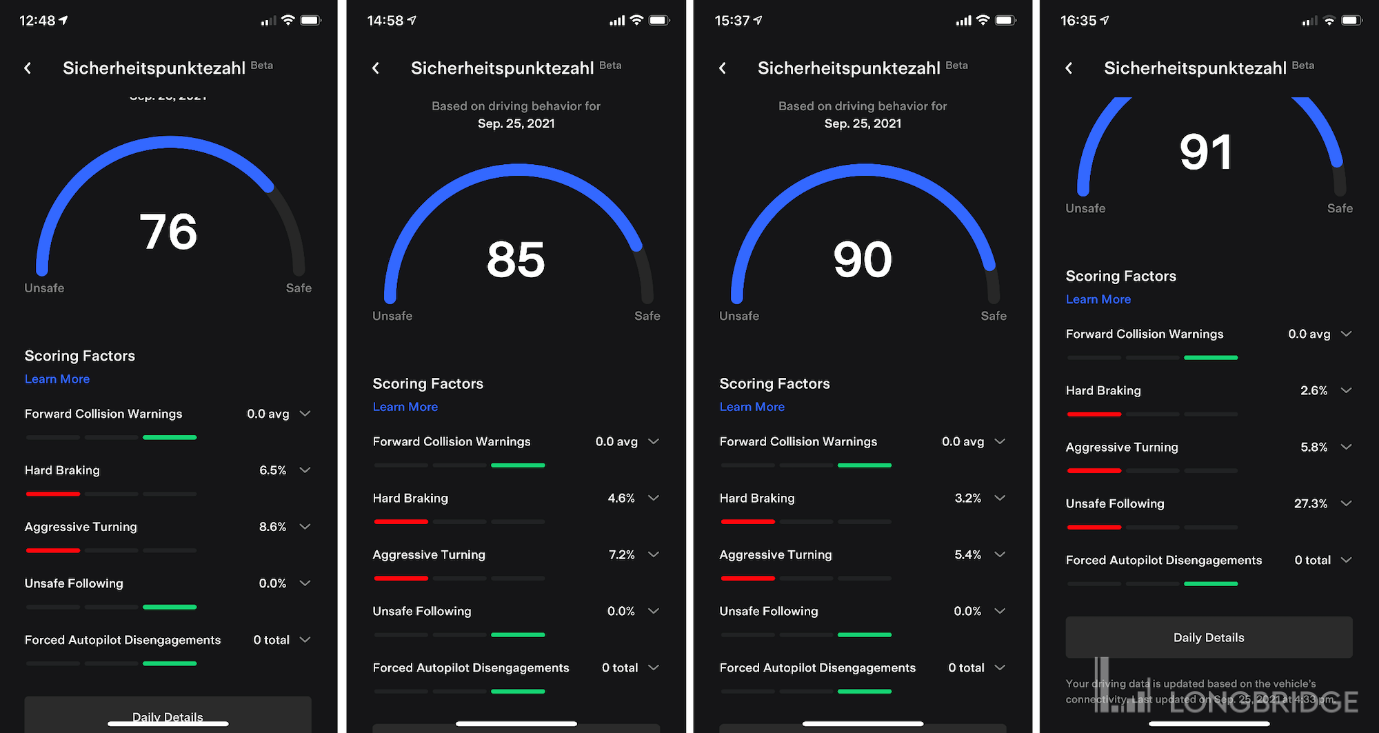

实时汽车数据与汽车保险

先讲 gamification 这个概念,即游戏化。这个概念其实并不新:任何将电子游戏元素加入非游戏场景达到某些目的的行为就是 gamification。如果你用淘宝手机应用购物的同时玩消消乐或者淘宝人生,或者蚂蚁庄园获取优惠折扣。作为用户,游戏形式更有趣,而对于公司来说,可以通过游戏形式让用户粘性更高,使用时间更长,从而增加消费。美国的股票交易也在这两年出现了 gamification 的现象。零佣金券商 Robinhood 设计其交易软件 app 做成简单易用,吸引了大量从未有投资经验的韭菜加入,通过鲜艳的视觉效果和音效(这都跟赌场策略一样)来削减投资的严肃性,让韭菜们沉醉其中忘却现实中的盈亏。

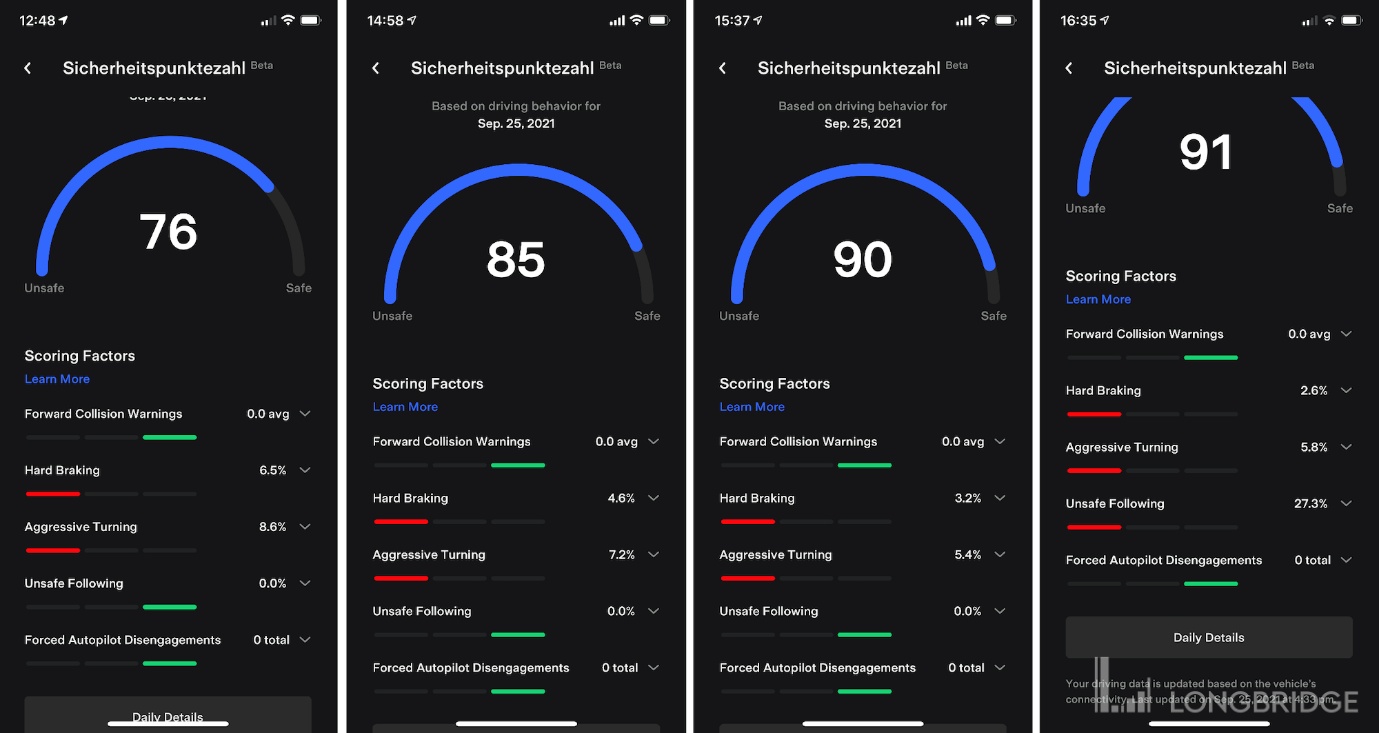

伴随 FSD 公测版(第十版)的推出,特斯拉要求只有在驾驶习惯评分中得到满分的车主才能获得公测软件下载资格。(评分,推送,下载,都是 OTA(有网络的环境下自动推送)的自不待言)10.2 的测试资格必须获得满分才能得到,而 10.3 版(还没出)只需要 99 分就可以。

这个评分软件会对驾驶员的各项指标综合打分共五项,分别是:每一千英里前方正面相撞警告次数,急刹车次数,鲁莽转向指数,跟车太近指数,危险驾驶之后自动驾驶停止运作次数。

在现实驾驶之中得到 100 分满分难于登天。近期我看到不少推特大神因为拿不到满分而茶饭不思。这是一种将良好驾驶习惯游戏化的正面例子。特斯拉通过这种评分机制让道路变得安全。更重要的是,这一切驾驶数据都可以让未来的汽车保险的定价更有效率(更便宜)。

传统的汽车保险是根据最基本的几项数据来拟定保险价格的:性别,年龄,驾龄,车型,车龄等一些基本信息(其中还有一些意义不大的数据,比如性别),而无故障车龄也只有持续购买保险的车主才有,这个无故障或者故障数据还不能在各保险公司之间互通,这种极其古老的定价形式已经不适应这个时代的需求了。传统车险公司的收入已经类似于寻租行为(我的读者应该知道我非常不齿寻租的公司),几十年来并未对世界道路安全起到哪怕一丁点的作用。

在现行的车险定价模型中,由于数据价值低下,造成安全的优秀驾驶者支付了过高的保费,而危险驾驶者并未支付与其危险习惯匹配的惩罚性保费。这相当于让安全驾驶者去资助危险驾驶者。通过实时数据以及日益丰盛的数据库以及更优的算法迭代,特斯拉以及以后加入的新型智能车参与者可以精准实时定价,颠覆整个车险行业。

美国平均车险开支每年 1592 美元,相当于月开支 133 美元。假设每台车开 5 年,车险费用可以占到一般大众车型的 1/3,是养车成本的一大块。

根据此次业绩发布会管理层的展望,特斯拉希望长期可以将车险月费逐步减少 30 美元以上。美国路上跑着 2.8 亿台车,每车每月省 30 刀相当于每年省 1000 亿美元。保险有价而生命无价,更安全的道路所带来的社会福利还没算在里面。

虽然特斯拉已经在德州开展了试点车险业务,但是特斯拉并没有把这个业务纳入未来的新主要收入点,因为特斯拉的首要任务多年来维持一致:推动运输电动化。如果降低车辆维护总成本可以更快完成电动化,那么特斯拉就会不遗余力去做。

年度股东大会更新要点

这次财报电话会马斯克并没有参加,因此 10 月 7 日的股东会的业务更新比此次财报会更重要,其中马斯克在股东年会上的讲话重点如下:

- 特斯拉已迁都德州奥斯汀

有兴趣的可以自行搜索马斯克与加州政客骂战以及恩怨史。但是特斯拉并没有放弃加州。加州仍然是最重要的生产基地(Fremont 工厂,Kato Road 4680 电池工厂)以及消费需求地;

- 新超级工厂选址时机

新超级工厂的选址将在 2022 年开始在 2023 年内选定;

- 2030 年长期产量目标:2000 万辆电动车,1500 吉瓦时储能销售

- 加州工厂产能扩张目标 +50%,内华达工厂(1 号超级工厂,主产电池)产能扩张目标 +50%

- 长续航车型将继续使用三元锂电池,而标准续航车型将使用磷酸铁锂电池;

- 供应链瓶颈已经影响到新车型的推出时间表,2.5 万美元大众车型尚未有新消息;

- AI 日的招聘反响极佳;

- 目标长期电池成本及资本开支双降 50%+;

- 户用太阳能屋顶业务侧重于新装,新装成本大大低于改装。户用太阳能发电及户用储能电池对于增强电网供电的互补作用非常重要。社会总发电量长期 2-3 倍。已经在德州开始发电厂级项目;

- 暂不讨论分派股息或者拆股。

关于压铸机

我爱压铸机。据我了解上海厂的压铸机是力劲国产 6000 吨系列,而加州工厂是意大利子公司 IDRA 的 6000 吨系列。

现在特斯拉有约 11 台压铸机(上海和加州各五台)来压 MY 的前后压铸车体。根据年初马斯克的更新,Cybertruck 皮卡和大型 SUV(MX)需要用到 8000 吨的压铸机。这台 8000 吨的压铸机还在生产中,尚未安装(德州新工厂)。而更令人期待的是,剧推特大神 Alex(推特账号 @alex_avoigt)的情报:特斯拉和 IDRA 正在联合开发新型 12000 吨的超大型压铸机。这台机器可以一次冲压成型全车车架。根据 Alex 情报源,12000 吨压铸机可以进一步节约汽车生产时间 25%,减少 10% 工厂停机时间 downtime。

即,现在的 uptime 可以从约 70% 提升至 80%。在不扩产线的情况下提升产能。压铸机的加入,是特斯拉长期提升现有超级工厂产能的利器。

关于柏林厂和奥斯汀厂的进展

最重要的一点:特斯拉不预期年底前从这两家工厂交付汽车。也就是对四季度财务数字不会产生影响。这两家超级工厂是现有的两家工厂的升级版。包括重新设计过的工厂内部物流优化(减少 downtime),前后压铸件的应用,结构电池,4680 电池,结构电池加座椅一体化,在地化供应链等。目前特斯拉的电动车单位生产时间是大众电动车的 1/3,到时候这两家工厂明年一季度开始交付时,长期产能接近各自 75 万辆/年也不要感到惊讶。限于篇幅,我下个季度的季报将会详细介绍这两家激动人心的工厂。

**********

*******

****

(分割线,以下是四季报内容)

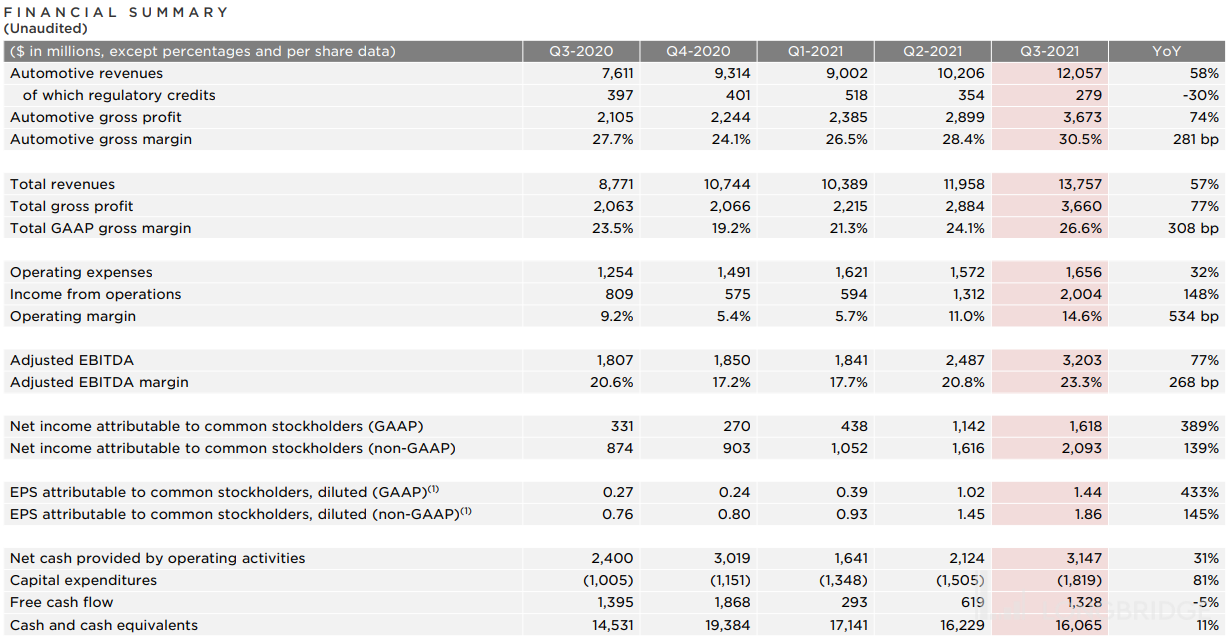

特斯拉交出了又一份强劲的季报:

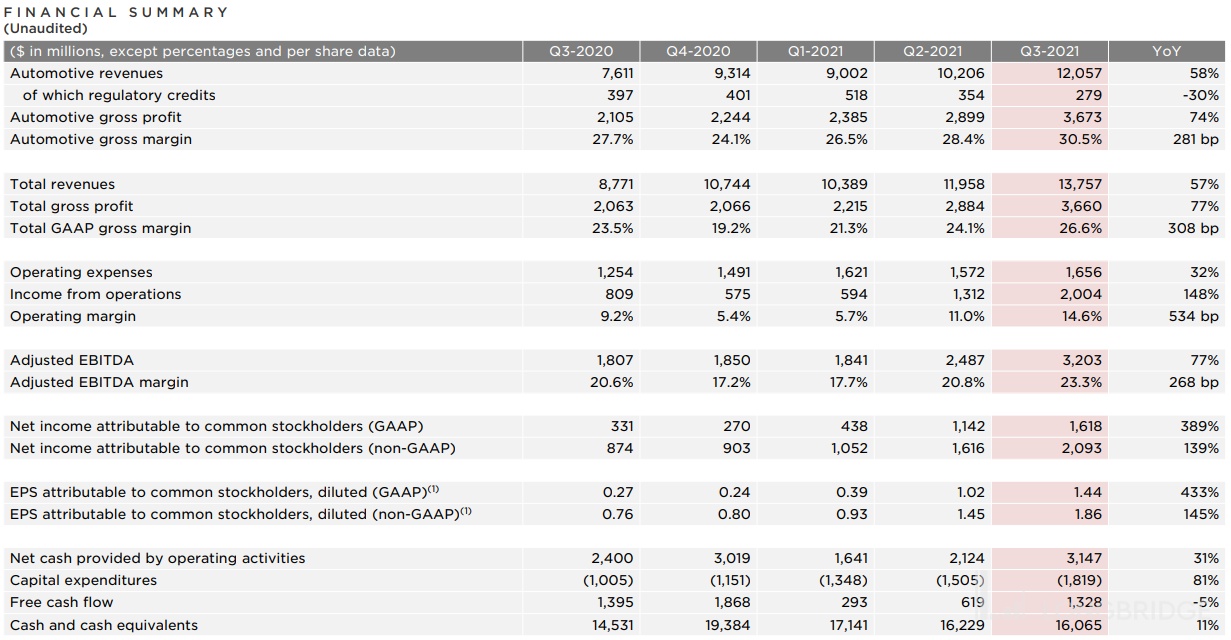

自由现金流 FCF 13 亿美元,环比再超过倍增(一致预期 13 亿,符合最新预期,10 月 2 日前公布产销量之前预期是 10 亿美元,算超了 30%),资本开支 Capex 超预期 18.19 亿(一致预期 13.5 亿)经营现金流 31.47 亿超预期(预期~25.65 亿);

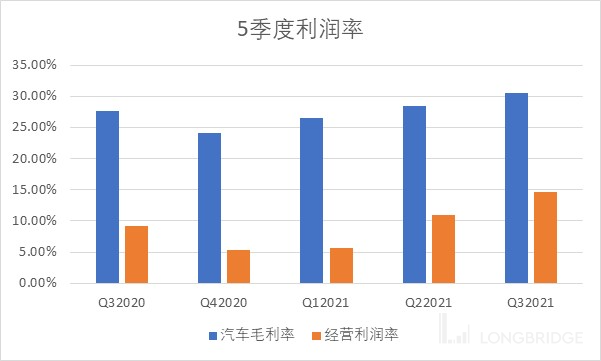

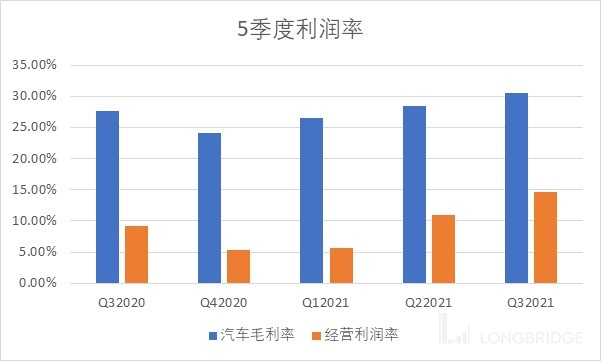

汽车销售实现收入 120 亿美元,同比增 58%(增速放缓,上季度同比 +98%),汽车毛利 36.73 亿,同比增 74%(增速放缓,上季度同比 +120%),汽车毛利率 30.5%,同比增 281bp(改善增加,上季度 +198bp),公司毛利率 26.6%,同比增 308bp,环比增 250bp(改善持平);

经营利润率 14.6%,同比增 534bp,环比增 360bp,(改善爆发,vs 上季度 11%)主要驱动因素总毛利率增 2.5%,经营杠杆持续体现:收入环比增 15%,总经营费用仅增 5%。

Non GAAP 净利润 20.93 亿,GAAP 净利润 16. 18 亿;(特斯拉大约持有 4 万个比特币,3 季度减值 5100 万美元;扣非净利润一致预期 18.24 亿,GAAP 净利润一致预期 13.58 亿,均超最新预期)

CFO Zach 讲话要点:

Model S 持续爬坡,4 季度开始了 Model X 生产;MS 和 MX 的产能爬坡仍需要一些时间,但公司基于需求水平认定新款 MS 和 MX 将超过历史上的销量水平。(注:)新款 MS 已经在不到一万辆的产量水平达到了正个体毛利。供应链瓶颈和 FX 是四季度现在的一些逆风(注:人民币汇率走强,对于人民币定价的中国市场车型相当于美元计降价)。季度经营现金流 31 亿美元,大量投资到工厂,超级充电站以及服务网点。提前偿还了 18 亿美元的 2025 年到期的债券。柏林工厂和奥斯汀工厂将会在年底前启动,由于大量新技术的应用,未来这两个厂的爬坡速度极难预测。即使 4 季度末会有少量的汽车生产,但是这两个厂不会有车辆交付。开始爬坡(明年)后,将面临公司整体毛利率承压。

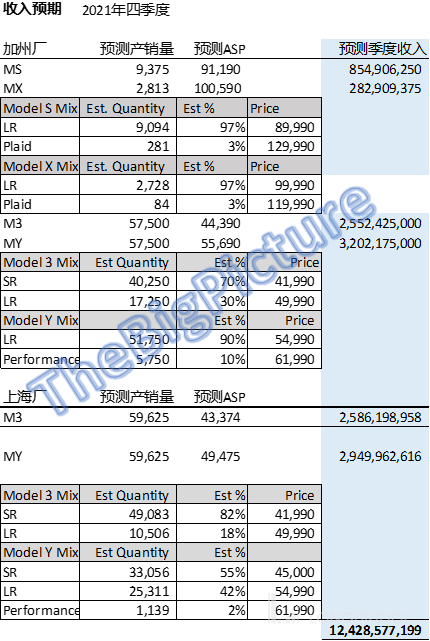

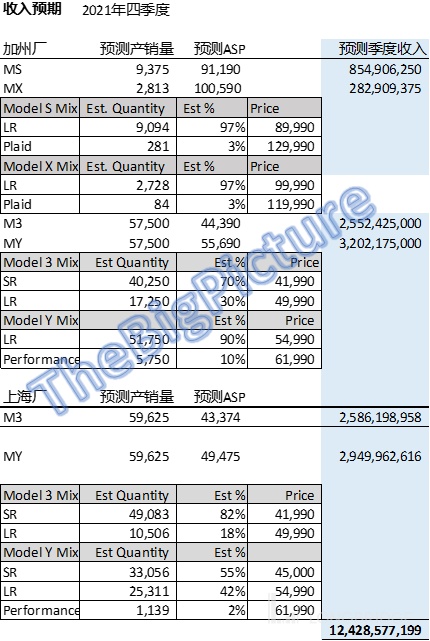

四季度产量,ASP,收入及 其他预测(我的预测)

四季度总产量 24.6 万辆。

关键假设:上海工厂完成已爬坡且增产 6%(与上季度一致),三季度满班运作且没有零件短缺;加州工厂 3/Y 线满班运作但遇到一定的供应短缺(8%,对比上季度 10%),产能影响 3/Y 每条线-5000 台,SX 线一班半运作,S 一满班,X 半班。

四季度汽车收入 124.3 亿美元。

关键假设:牌价以今天官网售价为准,不纳入进一步加价考虑,美国(加州厂内销)和欧洲市场(上海厂出口 38.2%)M3 标准版和长续航版占比 70%/30%。MY 长续航版和高性能版占比 95%/5%;中国市场(上海厂零售 61.6%)MY 标准版,长续航,高性能版占比 90%/10%/0%。

汽车毛利率预计 33%(一致预期 29%,我忍不住吐槽一下好吗:就是华尔街卖方分析员,你们这个 29% 是怎么出来的?下季度的新 MS 和 MX 被你们忽视了吗?更高的 MY 占比也被你们忽视了吗?卖方分析员每次财报后的标准格式:“我们的 EPS 太低了”,“我们的销量预计太低了”“我们……太低了”,然后下个季度重复一遍,周而复始。公司给了你们指引,为什么你不用呢?你从哪里拿到更接近真实的数据吗?特斯拉有经销商有渠道吗?你问谁呢?)

明年一二季度的毛利率会下跌,因为两个新超级工厂同时上线,因此今年四季度的毛利率会是短期的顶峰了(低 30%~)。

总结

跟上个季度类似,三季度的财报超预期是财务数据超预期,即经营现金流和自由现金流,还有毛利率。市场持续关注的是产能,销量,收入和新产能(两家新工厂和新车型)。任何一个环节的延迟都会对市场造成短期的影响。四季度两家新工厂开工已经希望渺茫,即使开工也不会交付新车,这是比较负面的一点。

正面:

- 上海工厂超规划产能冲刺(高于计划产能 6%!GO!China number one!)

- 公司持续证明应对零件短缺的应对能力

- 4680 测试在预计进度中,基本已经可以小量投产,德州新工厂的 MY 将大概率采用新型 4680 电池

- 加州工厂和内华达电池厂规划产能将持续扩张 50% 以上

- 长期资本开支降 50% 以上

负面:

- 加州工厂 MY 出现的供应链问题大于预期,导致产量不如我的预期

与二季度不同,整个三季度的正面发展远多于负面。这是一份整体更优的季报。

第四季度会是过渡性的季度,也是毛利率短期见顶的季度(达到丰田的两倍毛利率?),新的两个工厂准备开工前的最后工作,关注推动因素应该是:

- ASP 提升,

- MX 的爬坡和 MY 的高性能版潜在增占比,

和二季度不同,上面一些驱动因素即使达到,对股价的推动力可能不如上季度。

(全文完,下季度再见)