美团优选:美团的下一个 “傲人曲线”?

在上篇$美团-W.HK 《缴罚款、上社保,美团还剩几分信仰?》中,海豚君分析美团的时候,把它的资产分成了目前基本实现躺赢的守成型和奋力开拓型业务。

目前美团估值上窜下跌更多是基于守成型业务中外卖在既有垄断格局下的长线规模和单均盈利预期,而一旦单均盈利预期明朗之后,估值预期被打进去,美团就会变成异常确定性的资产。

而对美团而言,未来要更上一层楼,除了目前已经有的 “稳稳的幸福” 之外,更重要的是找到公司未来 5-10 年发展的第三条腿,而这条潜在的腿,大概率从美团的新业务中长出来。

以下内容我们主要详细探讨一下美团这几年的新业务探索,尤其是在社区团购的业务价值。

一、新业务:上下求索的第三成长曲线

稳定的到店和外卖高频刚需流量基本盘,意味着美团具备八爪鱼式业务衍生的资格,自从外卖市占明显跑到上风之后,美团一路就没有停止探索的步伐。

它的尝试包括不限于:

1. 出行中的单车:单车商业模型差,导致目前共享单车更多是一个行走的大街小巷的美团广告牌,顺便通过超级 APP 的策略,用单车来做做美团 APP 的促活;

2. 出行中的网约车:2017 年、2018 年测试了几个大城市,模式没有跑通,开始转型做类似高德打车的流量聚合模式,最近滴滴下架后,开拓力度稍有加大;

3. to B 餐饮供应链线上化 - 快驴进货,进展一般,团队已经被整编入了社区团购;

4. 本地零售试跑仓店一体项目——小象生鲜,项目失败;

5. 本地零售试跑前置仓——美团买菜,重要性逐步让位社区团购优选业务;

6. 本地零售非餐外卖(商流 POP/物流自营)——美团闪购,长期预期一年一千万单,目前三百多万单;

7. 本地零售社区团购:目前美团眼中的 “星辰大海”;

目前为止,美团大出行业务、餐饮供应链、前置仓、仓店一体等本地零售上基本上都看不到真正的希望。

所以当看到社区团购的机会时,美团动作异常迅速,去年 9 月份进入,到今年上半年就完成了全国范围的开城,我们这里就重点讲一下社区团购。

二、社区团购到底比拼什么?

社区团购商业模式上,目前大家已经有了充分认知,大致有以下四点构成:

a.前端流量上以获客团长聚流量,以预售方式聚单;

b.履约侧以租赁自营的城市仓 - 加盟网格仓 - 履约团长团点 + 用户自提方式;

c.商品供给侧供应商由平台去谈,虽然原本做实物电商的有一定锁定商户的优势,但目前供应商重叠度也比较高;

d.用户市场开拓上的战术——低价补贴,目前已被监管按上休止符。

综合多方访谈与调研信息,海豚君初步认为社区团购的核心赛点会来源于:

a.履约侧上的核心在于成本和效率的竞争,重点在履约成本占最高环节加盟网格仓的高效管理;

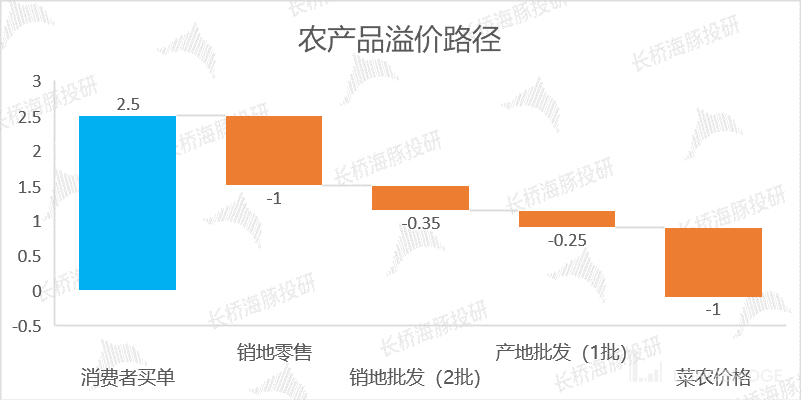

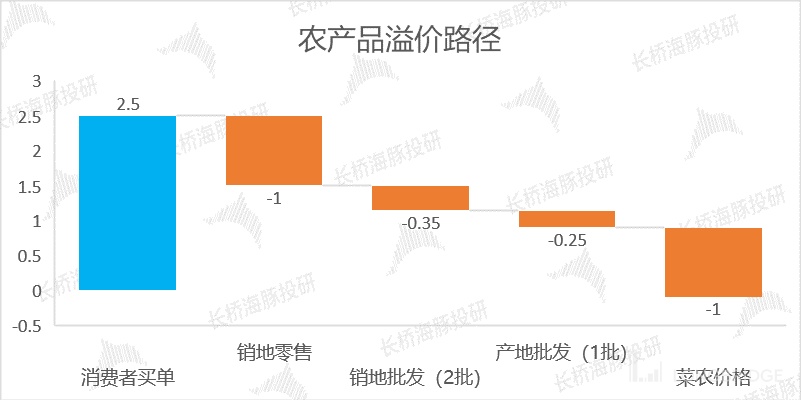

b.商品竞争上,一方面是持续销量预测,有助于平台降低采购价;另一个方面在原来 “农户——产地批发(1 批)——销地农批(2 批)——销地菜农/菜场零售” 流程中,借助城市中心仓,社区团购平台取代溢价最高的两个环节——销地农批和零售两个环节,提高流通效率。

按照券商的行业调研来看,菜农卖价 1 元的菜品,最终到消费者手中已经是原价的 2 到 3 倍,而其中加价率比较高的主要在销地 2 批和销地零售部分。

但从平台的角度,规模起量之后,社区团购玩家虽然小农经济下大范围产地直采有难度,但跨过销地二批,直接从产地一批拿货的问题不大。

数据来源:券商调研,海豚君整理

这两点说到底都是零售生意的核心 “供应链 “问题,如果做到这两点,社区团购存在单体盈利、至少不亏钱的可能性。

三、社区团购盈利前景到底有多大?

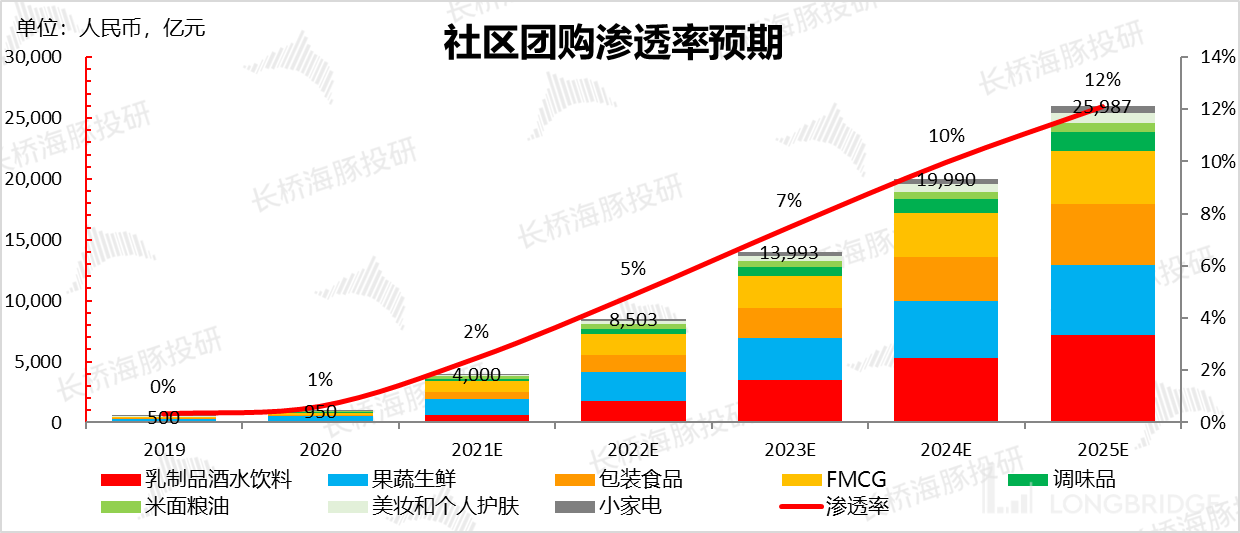

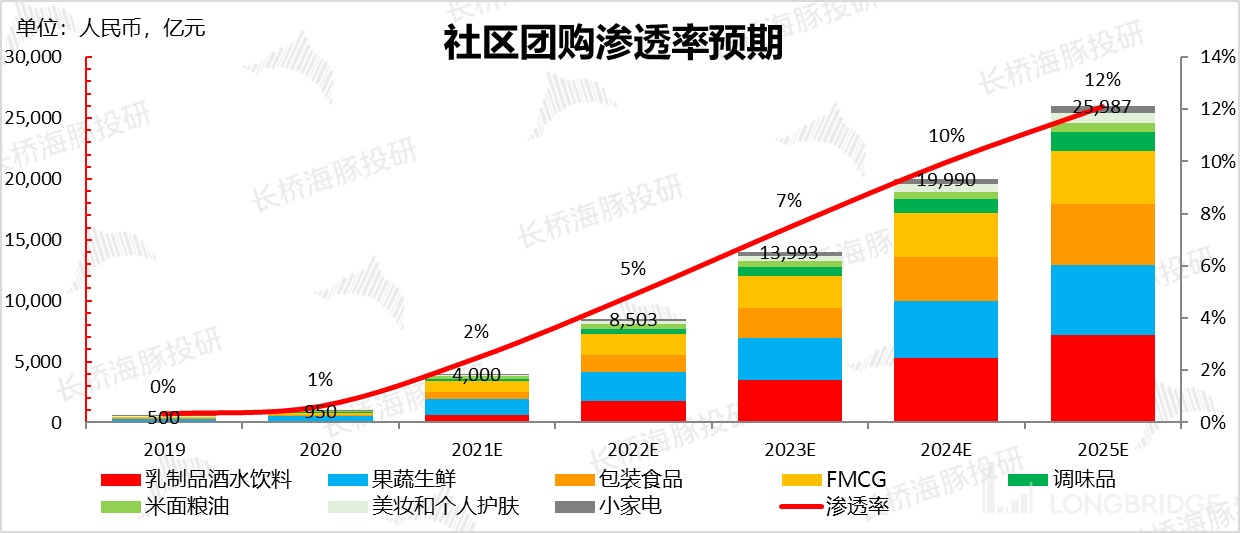

对应市场体量上,目前海豚君看到的市场大约是 1.5 万亿至 2.5 万亿之间,下图代表了相对乐观的预期。按照目前监管节奏来看,海豚君认为渗透率节奏预期应该需要下调。

来源:券商模型,海豚君整理

美团自己估算,未来社区团购有希望实现每件(以线上单份计为 “件 “,如杏鲍菇 250g 一份计为一件)2 毛-3 毛钱的盈利。

海豚君这里假设未来社区团购对应每件单价 12 元左右,那么社区团购行业乐观 2.5 万亿 GMV 对应 12 元的件单价、每件 2-3 毛的经营利润,大约相当于 400 亿-600 亿的行业利润空间。

而事实上,社区团购事关大量小菜农的生计,监管介入较早,在市场格局上较难出现一家独大的概率更低,而市场集中度不够高的情况下,行业盈利水平难以提高。

且对比外卖行业利润上 “龙一吃肉、龙二喝汤 “的局面,社区团购 600 亿利润意味着行业玩家全部盈利,而且每件盈利还在美团估算的顶点。

因此,更可能的情况是,行业如果有利润,可能在 400 亿左右,也就是说社区团购整个行业的利润体量,可能也不过是美团外卖一天一亿单,一单一块钱,一年 365 亿的利润体量。

相对于行业玩家、资本市场的 “鸡血 “程度,相比于头部玩家存量业务的利润体量,社区团购给每个玩家带来的利润空间不算特别大。

四、社区团购能给美团带来的估值弹性有多大?

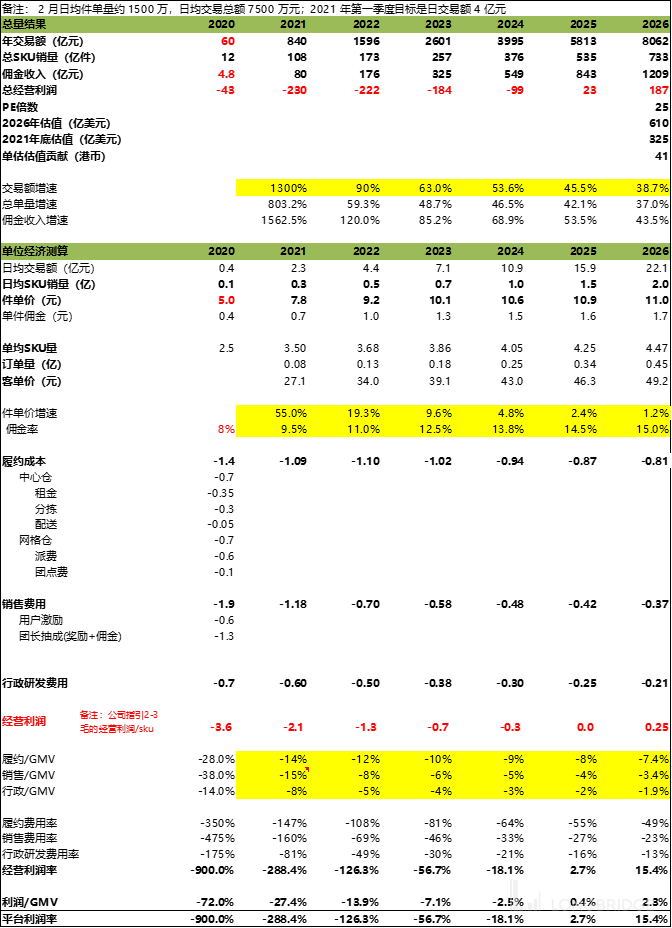

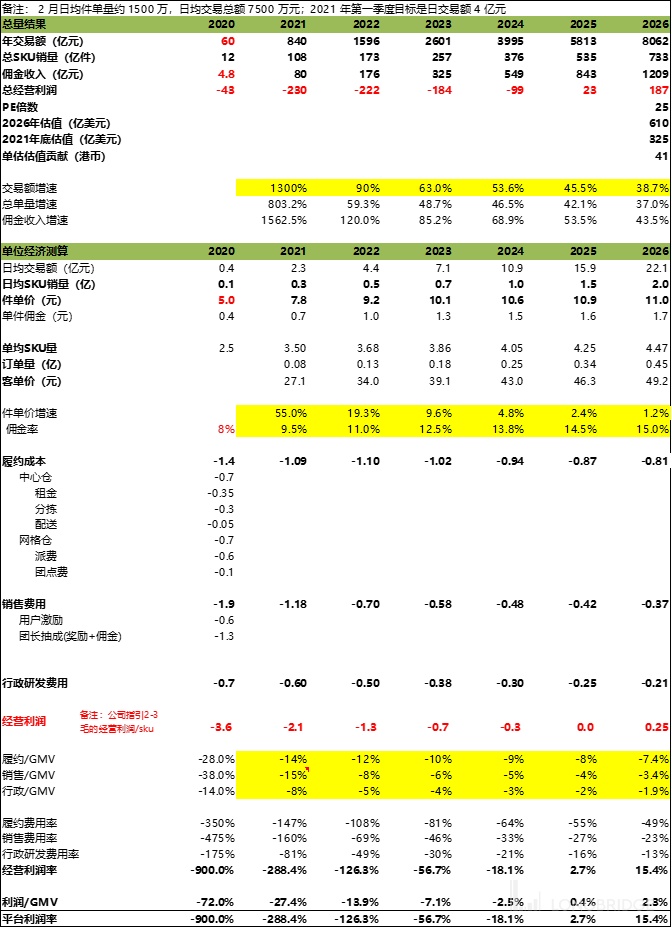

对美团分到的份额,海豚君做了一个简单的量化估算:到 2026 年美团社区团购年交易额 8000 亿,对应日均 2 亿件销量,每件单价 12 元,每单利润 2.5 毛,年度经营利润 187 亿。

按照 15% 的所得税税率,对 2026 年税后经营利润给予 25 倍稳态市盈率,考虑到这部分利润全部产生在未来,不确定性极高,按照 15% 的折现率折回到 2021 年底,对应单股贡献股价 41 港币。

来源:公司调研、行业访谈、海豚君估算

五、社区团购更长期的价值在哪里?

通过以上测算,可以大致看出,社区团购雷声大,其实最后真正盈利性和空间都只能说 “so so”。那么,社区团购真正的价值在哪里?

其实在部分海豚君在电商综述《杀疯了的阿里、美团和拼多多,电商流量战后真有壁垒吗?》中已点明,它更大的价值在电商用户的存量竞争时代,实物电商玩家们用 “刚需高频品类 + 重履约模式”,守住自己流量底盘,避免轻履约模式下用户集体迁移,出现类似拼多多对阿里的流量颠覆。

而对于美团而言,社区团购除了本身是增量市场,扩大自己的业务边界,还有一个不言自明的点是在于,守着可以单体盈利/盈亏平衡的高频刚需流量,以社区团购为引子,“滴水穿石” 式一步步渗透,第二部是社区电商、第三步是综合电商,而这就是王兴所说的社区团购前方的 “星辰大海”。

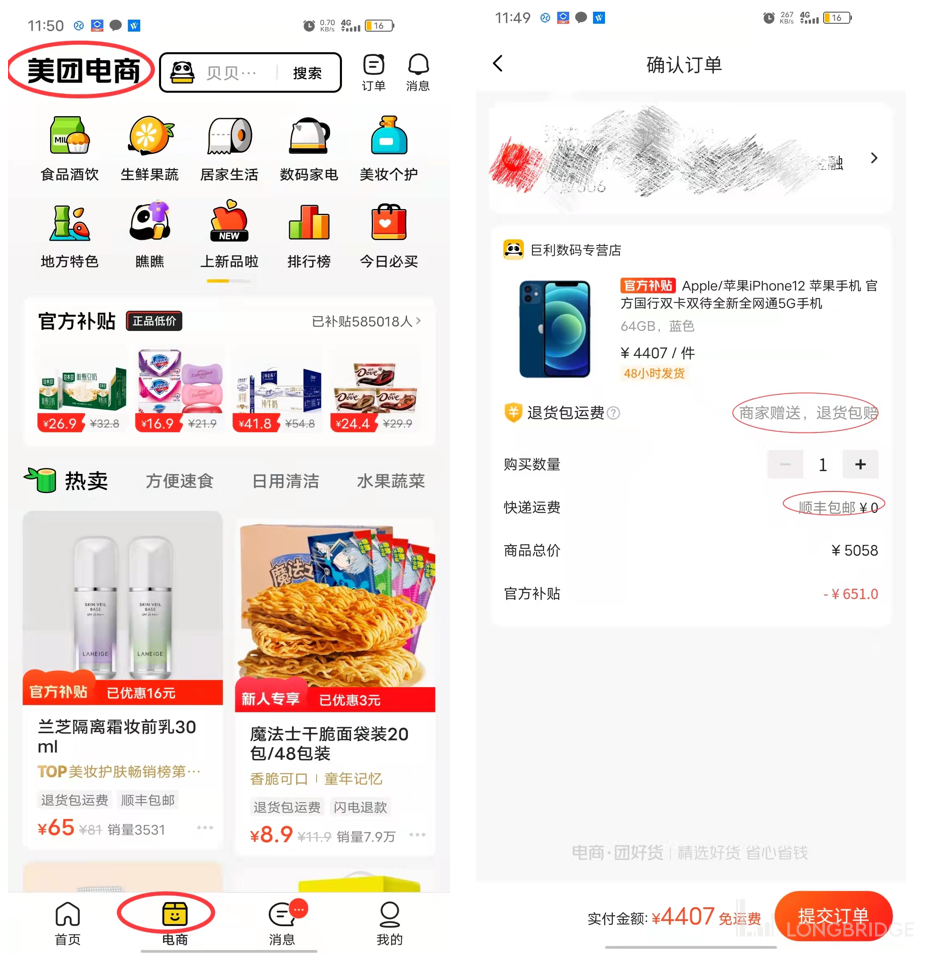

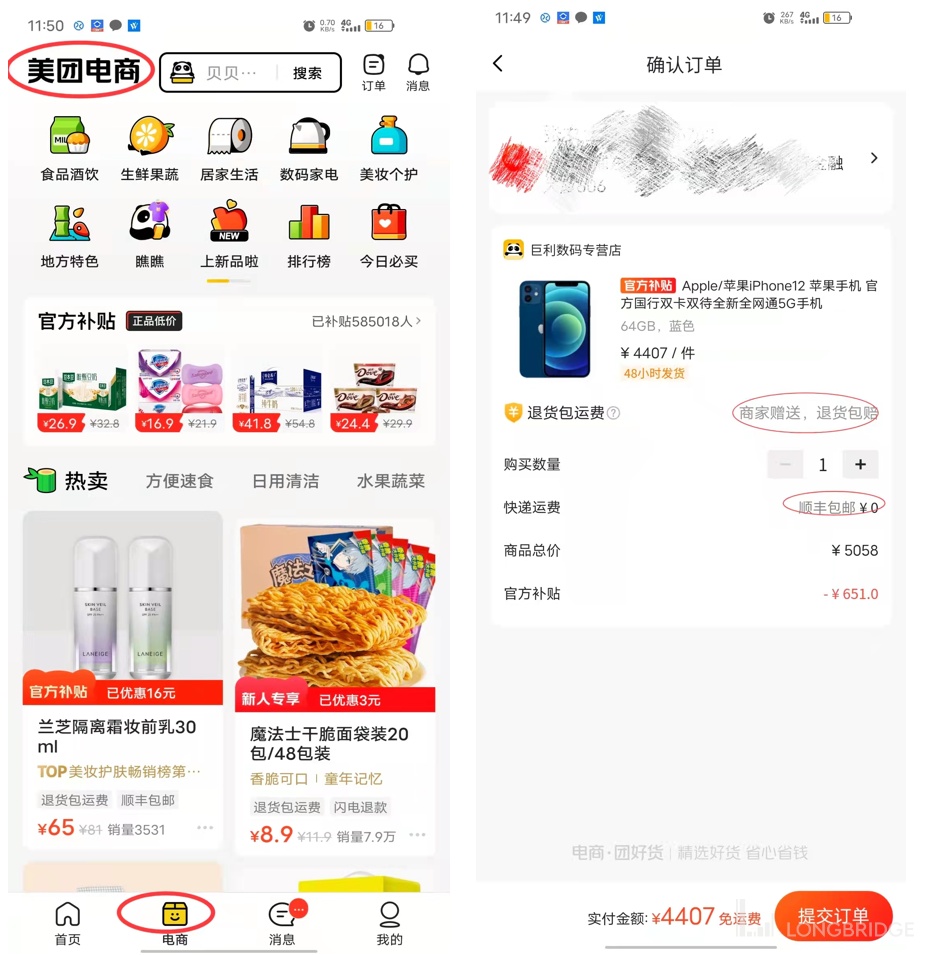

而且从海豚君观察来看,美团已经迈出了综合电商的第一步:美团在自己的主 APP 主要流量位——第二大主 TAB 给了美团电商一个完全的流量入口。

海豚君测试了一下,商家发货&选择物流服务、履约承诺均是 48 小时内发货等等,这些是典型的平台实物电商 POP 模式下的第三方商品,而非社区团购类 SKU。美团望眼综合实物电商的决心已 “跃然纸上”。

来源:美团 APP,海豚君整理

六、整体估值与总结

汇总一下海豚君对各部分业务估值的测算:到店酒旅 + 外卖两部分合理偏保守的情况下是美股 315 港币,社区团购在单体盈利的情况下,大约是 50 港币,这样综合估值大约 360 港币左右,总估值 1.8 万亿港币,或者 2400 亿美元。

来源:海豚君估算

只是,考虑到美团这两年新业务开拓上的战绩并不理想,而社区团购监管介入后还是一个不确定极高的业务,把它打进去相当于市场情绪上的向上弹性,而 360 港币的估值已经把社区团购单体盈利的估值预期定价进去了。

不考虑这部分情绪弹性,美团更加合理的空间是 300-320 之间港币。而在短期节点上,基于调研信息,美团三季度外卖有望实现 30% 左右的单量增长,而用工的合规成本明年才会正式体现,短期波动中,明显低于 300 的时候,还有一定机会。

但超过 350 的时候,应该就要注意风险,主要是中期来看,美团的用工合规明年会正式执行,两年执行完毕,按照中性预期一单额外 3 毛钱的合规成本,明年可能出现单均增量利润完全被用工合规成本侵蚀掉的情况,从而在一定程度上压制中期美团估值空间。

特别强调,该部分仅供参考,不构成投资建议。

海豚君其他美团相关内容,请点击以下内容:

深度:

2021 年 10 月 22 日《缴罚款、上社保,美团还剩几分信仰?》

2021 年 9 月 22 日《杀疯了的阿里、美团和拼多多,电商流量混战后有真壁垒吗?》

2021 年 4 月 19 日《美团配售、腾讯公益背后:巨头会被杀逻辑吗?》

2021 年 4 月 16 日《2021,互联网电商的 “全面战争”》

财报季

2021 年 8 月 30 日电话会《看上了,王兴满眼都是零售的 “星辰大海”(美团电话会)》

2021 年 8 月 30 日财报点评《估值大缩水要被抛弃了?美团的回答却很 “长情”》

2021 年 5 月 31 日财报点评《美团日优秀的外卖 vs 爆亏的团购,坚守还是跑路?》

2021 年 3 月 29 日电话会《王兴 “它是美团十年内最好的机会!”》

2021 年 3 月 26 日财报点评《“爆亏款” 美团又回来了,这次市场能接受吗?》

热点

2021 年 8 月 6 日《关键价位来了,海豚君浅聊下对美团的看法》

2021 年 5 月 10 日《美团日假如骑手外包变正式,对估值影响几何?》

直播

2021 年 8 月 30 日《美团-w(3690.HK)2021 年第二季度业绩电话会》

2021 年 5 月 28 日《美团-w(3690.HK)2021 年第一季度业绩电话会》