面对 yyds 的宁德时代,是否还要敬畏估值?

2021 年 10 月 27 日晚,$宁德时代.SZ 公布 2021 年三季报,要点如下:

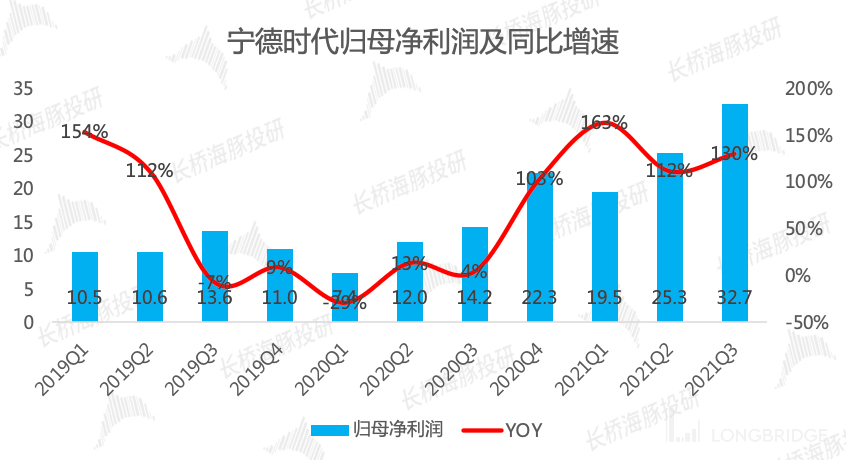

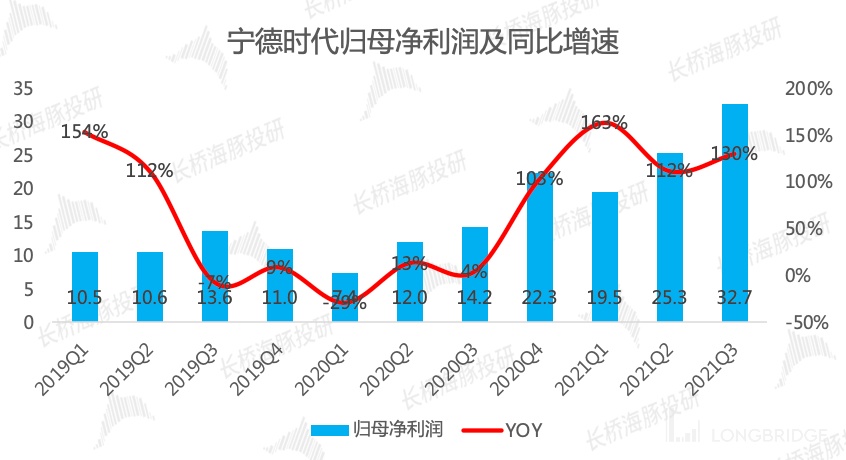

1、整体业绩表现超预期。公司第三季度营收在动力电池、储能业务双轮驱动下,基本符合预期,而季度归母净利润首次站上 30 亿元,同比增速 130%,与营收增速持平,在原材料涨价挤压盈利的担忧中,明显超预期。

2、硬抗原材料涨价,但毛利率企稳回升,规模效应、产业链话语权、储能业务或是整体毛利率的稳定剂。三季度动力电池原材料价格依旧处于上涨通道,同时限电限产带来部分原材料紧缺,电池厂的综合成本继续处于上行压力中。同时公司三季度动力电池出货量同比环比的增速均高于整体营收的同比环比增速,结合公司不涨价的口风,宁王硬抗了原材料涨价的压力。但值得欢喜的是,公司三季度毛利率企稳回升,海豚君认为宁王在产业链中的强话语权、规模效应的深化以及上半年毛利率高达 37% 的储能业务,或许是本季度整体毛利率的稳定剂。

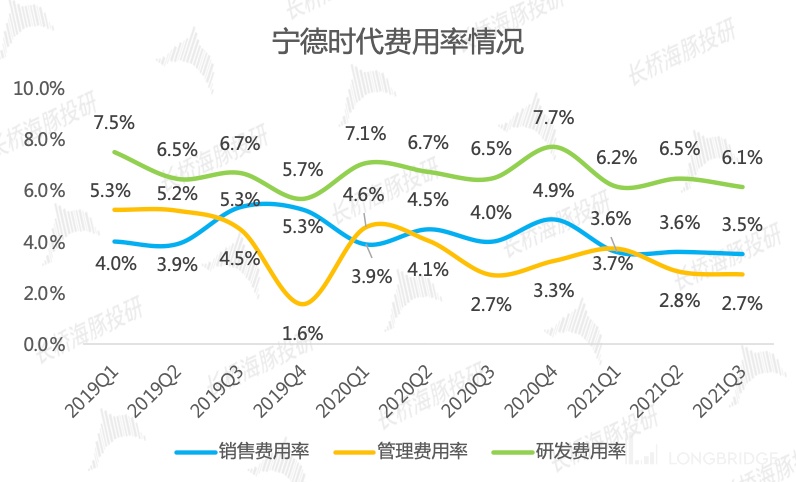

3、费用率降低,抵消部分成本端压力。本季度公司研发费用、销售费用和管理费用三大费用率合计为 12.4%,环比二季度下滑 0.5pct,保持小幅下滑的态势,除了规模扩张带来的杠杆之外,也包含公司主动控制费用来平滑成本压力的可能性,毕竟动力电池技术仍处于快速迭代中,而公司研发费用率却小幅下滑。

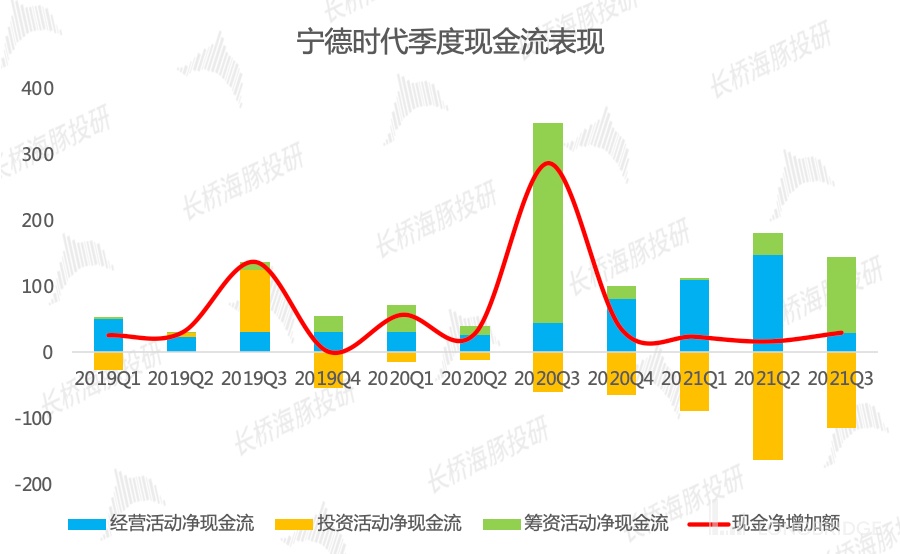

4、经营活动现金流现压力,强融资能力保驾护航。三季度公司经营活动净现金流仅 29 亿元,相比二季度的 148 亿元,本季度的经营活动现金流边际恶化,海豚君认为背后的原因可能是提前支付现金锁定材料供应,本季度末存货环比二季度末增加 108 亿元。不过宁王的融资能力强,足以支撑阶段性的资金需求,公司本季度筹资活动现金流入增加约 100 亿元,满足了产能扩张的资金需求。最终在手现金仍非常充裕。

整体观点:宁德时代卡位动力电池和储能两个空间大、确定性强的赛道,是双碳道路上的中流砥柱。而此次财报超预期,扫除市场对原材料涨价挤压盈利的担忧,对于投资者而言,唯一的瑕疵就是见仁见智的估值了。

对于宁德时代的三季报,海豚君核心关注以下问题:

1、成长性:动力电池和储能业务均处于高景气度状态,需求强劲,公司作为核心受益公司,我们核心关注公司业绩增速情况。

2、毛利率:动力电池产业链上游原材料持续涨价,而动力电池出货价需要持续下行,公司毛利率受挤压,因此我们关注公司毛利率的变化。

3、费用率:优秀的公司具备稳定的盈利能力,在公司毛利率受挤压的情况下,我们关注公司能否通过费用控制平滑净利率的波动。

4、现金流:面对上游原材料供不应求的现状,公司可能需要提前付款来锁定货物,同时需要现金进行扩产,因此我们关注公司整体现金流健康情况。

带着以上问题,我们来财报中寻找答案,以下为正文:

一、整体表现:单季度利润超 30 亿元,超预期

收入利润的数据表现:营收利润高速增长得益于全球新能源汽车渗透率的快速提升和产业政策带来的储能业务的爆发式增长。

- 2021 年第三季度公司实现营收 293 亿元,同比增 131%,基本符合预期,实现归母净利润 32.7 亿元,首次站上单季度净利润 30 亿元,同比增 130%,超预期。

- 2021 年前三季度公司公司实现营收 733.62 亿元,同比增 133%,实现归母净利润 77.5 亿元,同比增 131%

数据来源:公司公告、海豚君

数据来源:公司公告、海豚君

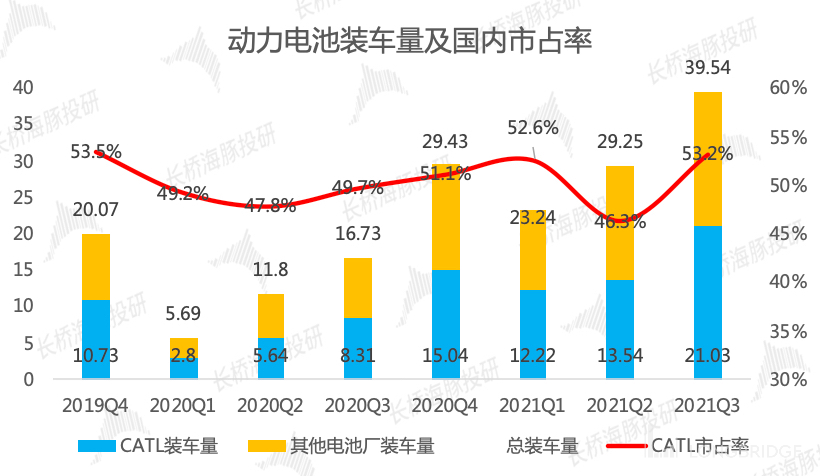

动力电池高出货奠定公司业绩基调

- 国内新能源汽车渗透率超 15%:2021 年第三季度国内新能源汽车销 95 万辆,同比 175%,渗透率由 2020 年第三季度的 5.0% 提升至 16.6%;

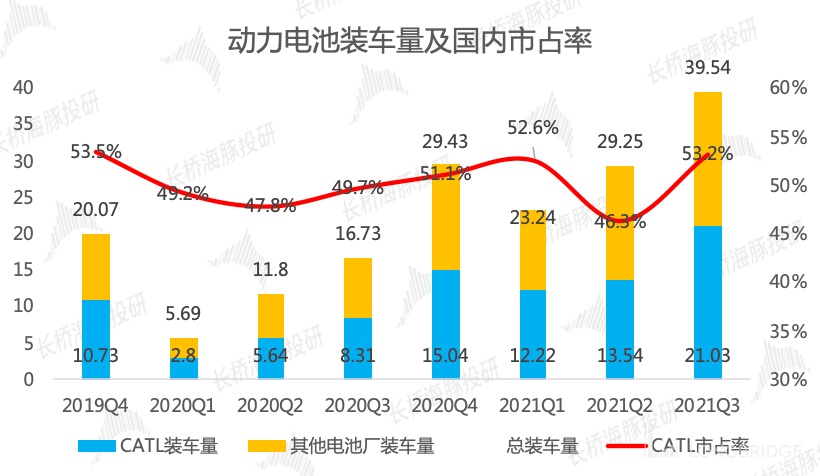

- 新能源车带动动力电池需求:根据动力电池产业创新联盟数据,2021 年第三季度,国内动力电池装机量 39.5GWh,同比增 136%,公司以 21GWh 的出货量、53.2% 的市占率稳居第一并保持与第二位的差距(比亚迪二季度电池装车量 6.1GWh,市占率 15.4%);

数据来源:中汽协、海豚君

数据来源:动力电池产业创新联盟、海豚君

二、盈利情况:原材料涨价对盈利的挤压有所好转

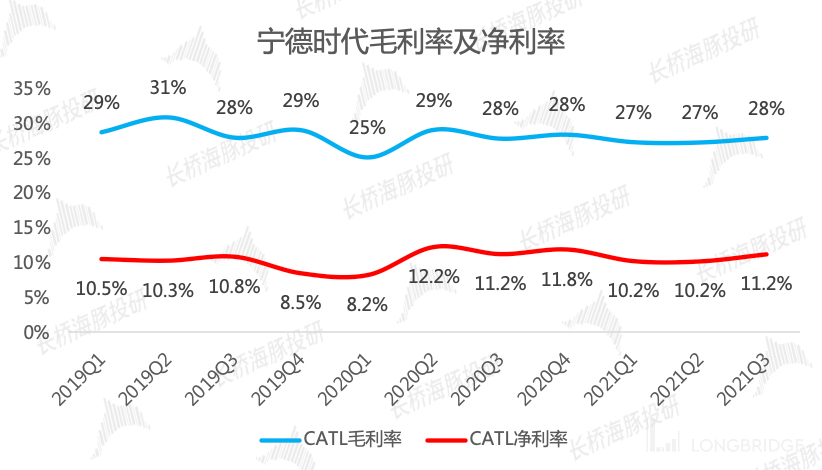

毛利率及净利率的数据表现:环比开始好转,回到去年同期的水平

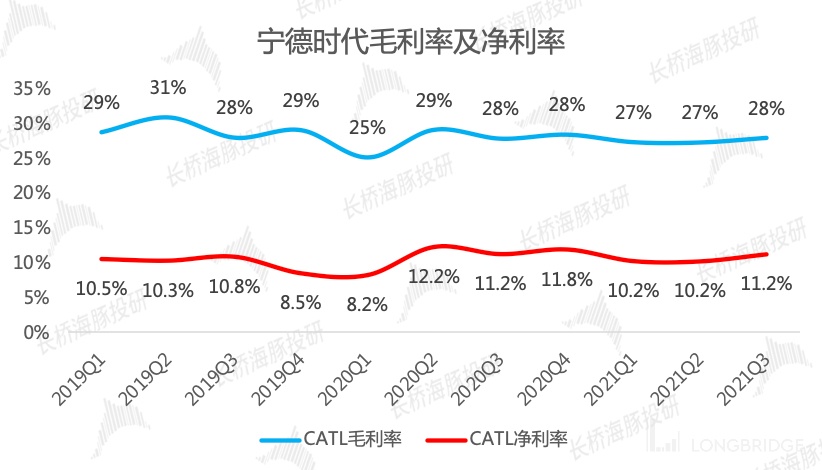

- 2021 年第三季度毛利率 27.9%,环比略增 0.7pct,同比基本持平;前三季度毛利率 27.5%,同比基本持平;

- 2021 年前三季度净利率 11.2%,环比提升 1pct,同比持平;前三季度净利率 10.6%,同比持平;

- 以上毛利率和净利率的变化说明上游原材料涨价挤压毛利率的情况开始有好转

数据来源:公司公告、海豚君整理

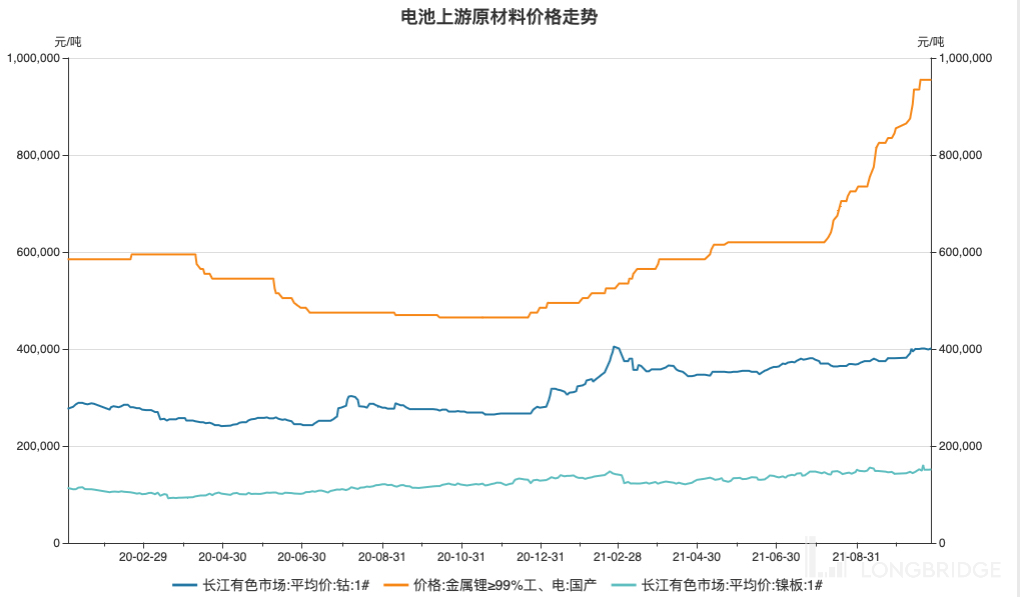

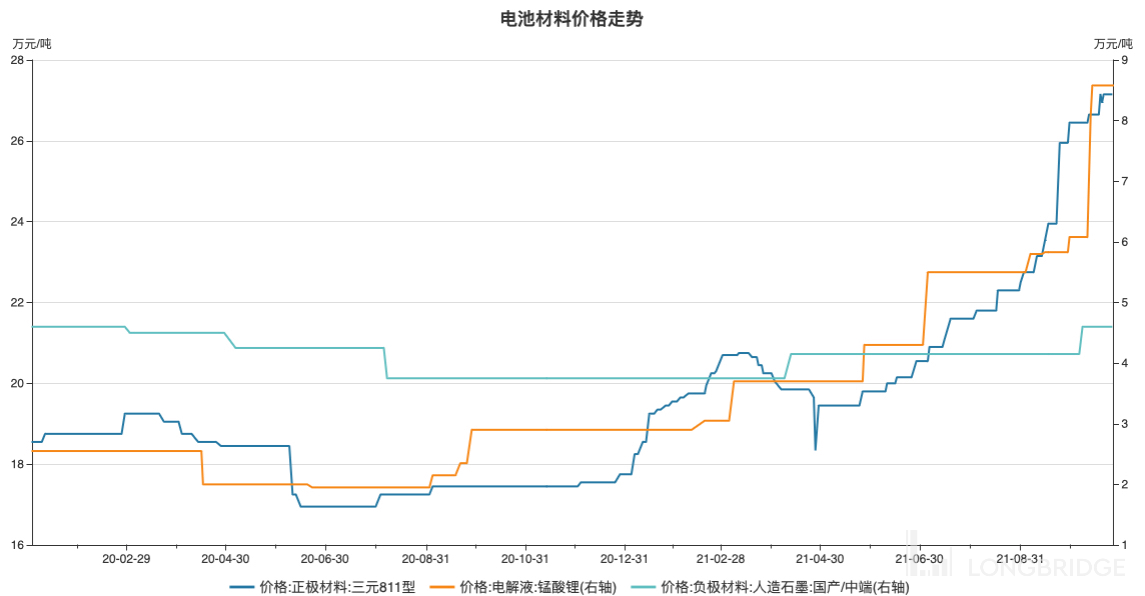

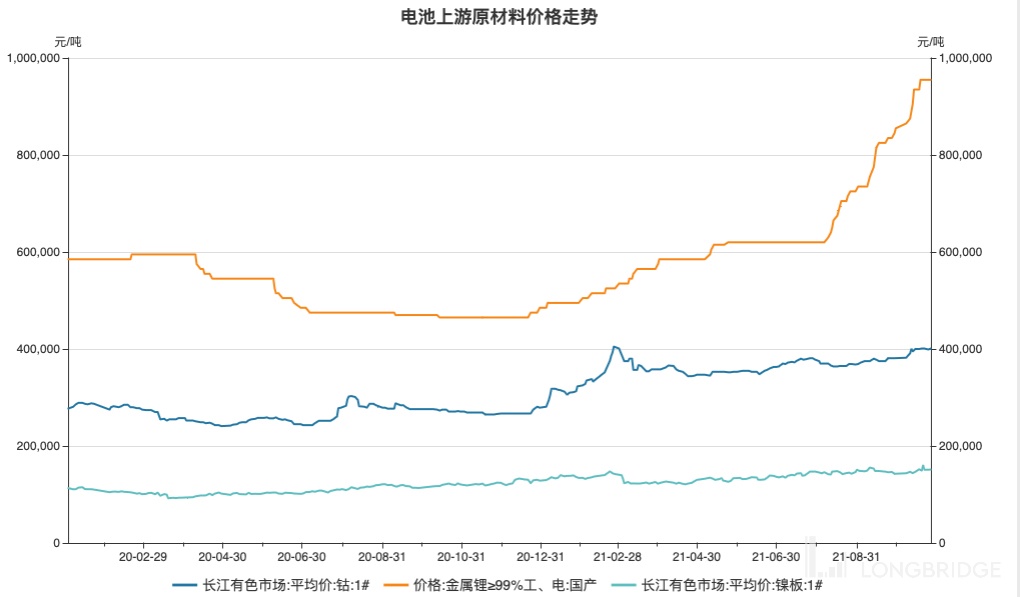

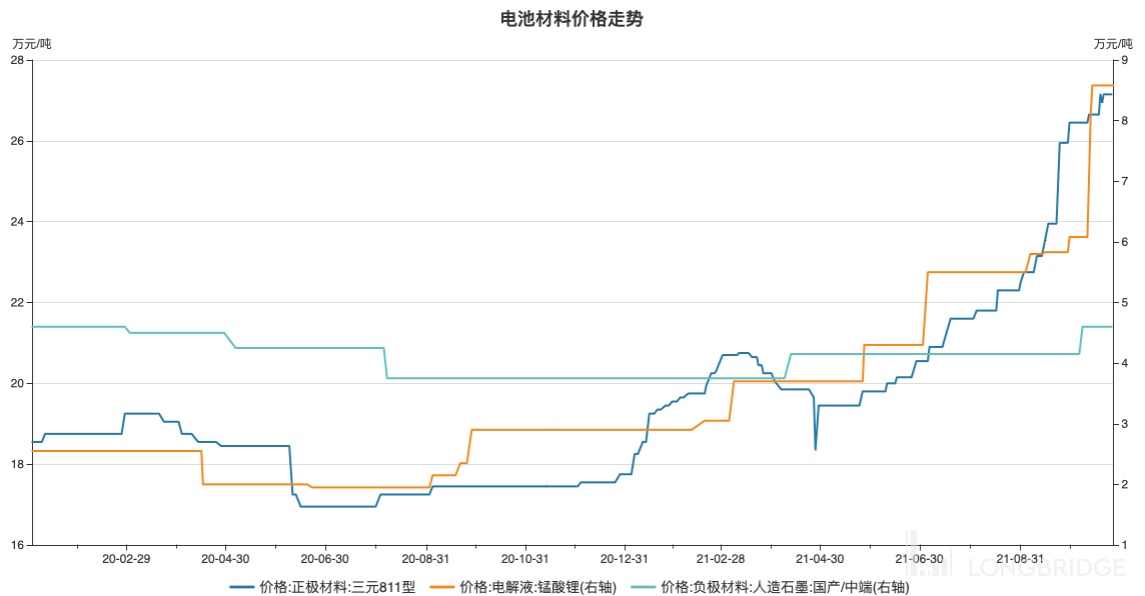

烦人的原材料涨价:上游原材料涨价压力太大,公司尽可能向下游转嫁,但稳定市场份额仍是公司的重中之重,因此在比亚迪调涨电池出货价的消息出来后,公司果断回复:不跟涨!

不过中下游面临上游原材料涨价的现实是比较残酷的,从下面两张图中我们可以看到,自 2021 年 6 月 30 日以来,上游金属锂、钴、镍,电池直接材料正极、负极和电解液的价格均在继续攀升,其中正极材料和电解液涨价迅猛,而负极材料当前也面临限电限产带来的供应紧张,总之电池厂的综合成本面临上行压力。

数据来源:wind

数据来源:wind

成本上行的事实面前,公司毛利率企稳回升,海豚君认为存在以下三个方面的原因:

- 强产业链话语权,虽然监测到的原材料的行业价格在提升,但宁王国内市占率超 50%,同时产业链一体化程度较深,所以承担的涨价部分有限;

- 规模效应深化,电池出货量提升,产能利用率提升,固定成本被进一步分摊;

- 储能业务,2021 年上半年公司储能业务毛利率高达 37%,而三季度是储能行业各种利好的一个季度,有望维持高毛利率;

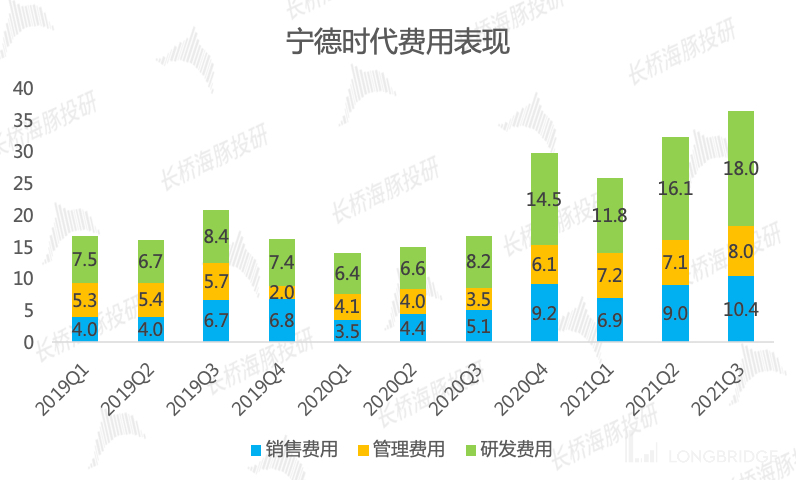

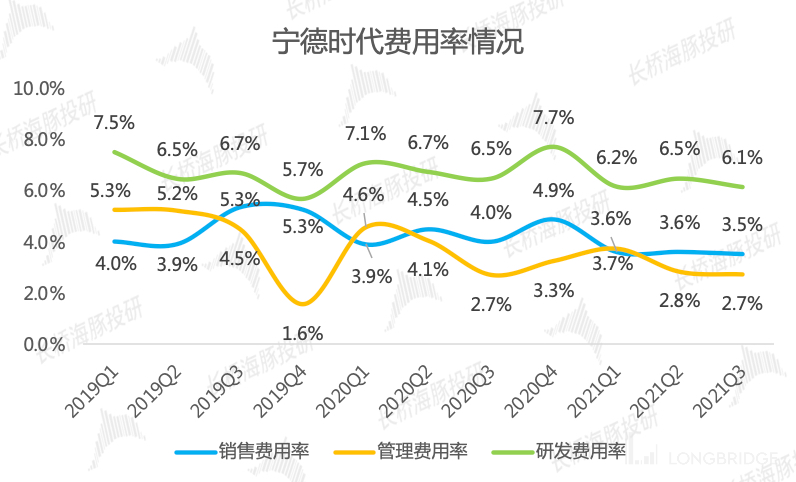

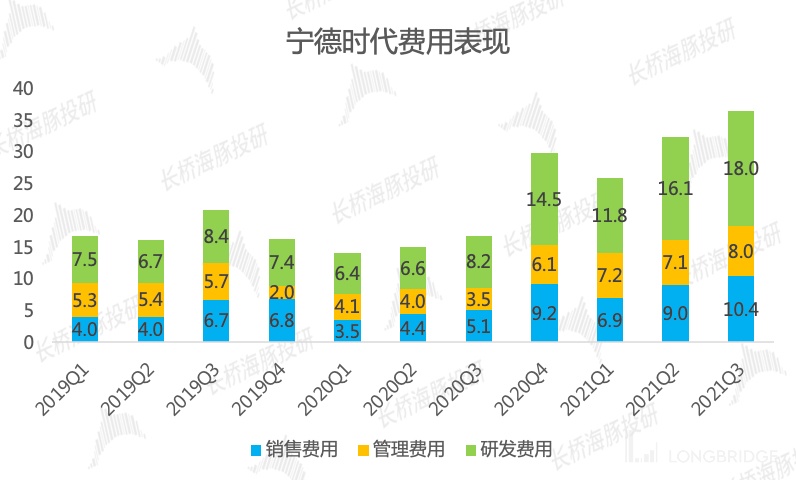

费用端:费用率降低,平滑成本上行的压力

研发费用:2021 年第三季度,研发费用 18 亿元,研发费用率 6.1%。动力电池技术路线不确定,公司需要广泛布局,例如最近发布的钠离子电池;同时动力电池仍存在升级空间,公司需要保持技术进步才能维持住市场地位。

销售费用:2021 年第三季度公司销售费用 10.4 亿元,销售费用率 3.5%。

管理费用:2021 年第三季度公司管理费用 8 亿元,管理费用率 2.7%。

三个费用率均出现不同程度的下降,一方面是营收规模扩大,规模效应凸显,另一方面可能是公司在面临成本压力的同时,试图通过控制费用来平滑最终净利率的波动。

数据来源:公司公告、海豚君整理

数据来源:公司公告、海豚君

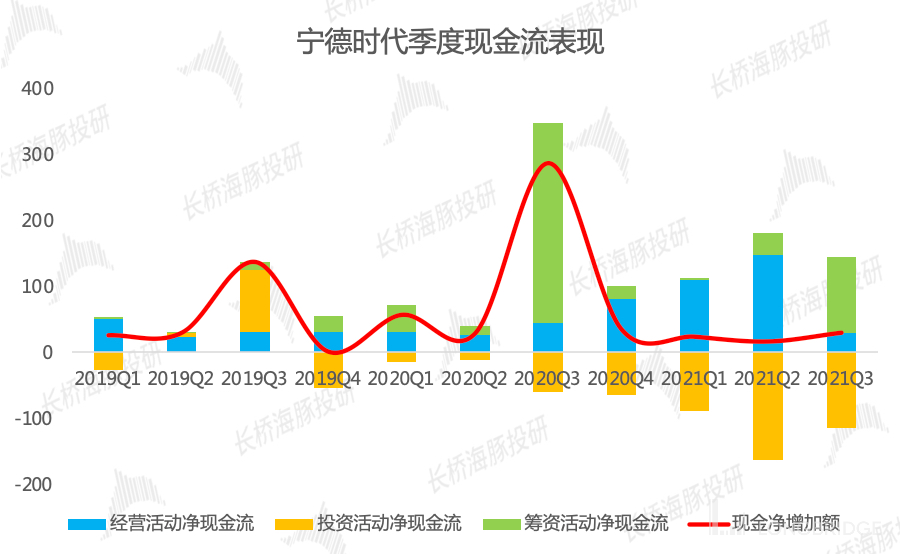

三、现金流:经营活动现金流表现差,筹资活动来凑

2021 年第三季度公司经营活动净现金流仅 29 亿元,相比二季度的 148 亿元,本季度的经营活动现金流边际恶化,主要系购买商品支付的现金环比二季度翻倍,而背后的原因可能是上游原材料涨价,同时部分原材料紧缺,导致公司需要提前支付现金锁定材料供应,三季度末公司账上存货环比二季度增加 108 亿元。

但是公司作为宁王,融资能力强,足以支撑阶段性的资金需求,公司本季度筹资活动现金流入增加约 100 亿元。即使经营活动产生的现金流不能满足扩产能带来的投资资金需求,公司强大的融资能力也可以快速补上。

最终从在手现金的角度看,截止 2021 年三季度末,公司账上货币资金及交易性金融资产合计超 800 亿,预期 2021 年全年营收 1000 亿出头的情况下,在手现金充裕。

数据来源:公司公告、海豚君整理

四、基本面展望:双碳道路上的中流砥柱

宁德时代进入 10 月之后,股价快速拉升突破 600 元关口,海豚君认为,这样的股价表现与公司两个基本面有关,一是新能源车和动力电池业务持续走强,为公司夯实基本盘,二是储能业务在政策的积极引导下,未来已来。

【1】动力电池:需求强确定性

在国内传统汽车零售被消费潜力弱、芯片短缺的不利因素笼罩的情况下,新能源汽车月销量持续创新高,渗透率快速拉升至 15% 以上,预示着一个早期的行业跨入快速成长阶段,动力电池的需求确定性极高。

而宁德时代在比亚迪和二线电池厂纷纷发力的情况下,三季度依旧保持了国内 50% 以上的市占率。

同时在海外市场也将迎来更好的发展,一方面是伴随特斯拉全球切换磷酸铁锂电池,宁德时代作为国内磷酸铁锂电池的独供,受益确定性最高;另一方面是与纳斯达克上市的美国电动汽车公司 ELMS 打成协议,将为 ELMS 提供 42 度磷酸铁锂电池,采用宁德时代的 CTP 技术,确保电池供应到 2025 年。

宁德时代国内市占率超 50%,全球市占率 20%-30%,海外市占率的提升对公司全球市占率的提升有重要意义,空间进一步被打开。

除了上述表观的信息之外,在最本质的核心竞争力维度上,宁德时代也一直在夯实。

海豚君在宁德时代的深度文章中曾说到过,动力电池先拼技术,后拼成本。

公司非常重视产业链的深入布局,这样的布局除了在整个电池产业链供需偏紧的时候保持自身供应链的稳定可控,另一方面也是为了公司长期的成本考量。这个维度树立起来的竞争壁垒,并非是竞争对手一朝一夕可以追赶的。

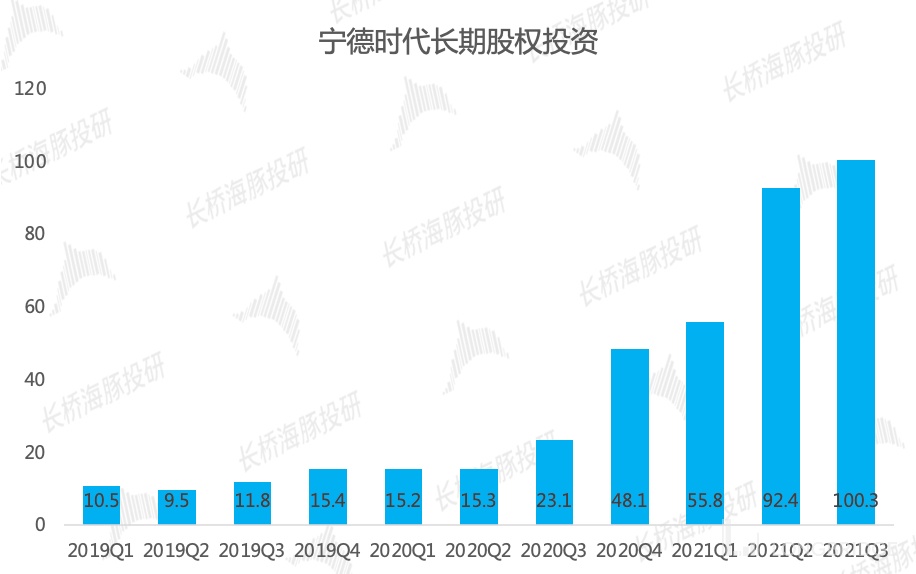

我们从宁德时代的长期股权投资的角度可以略窥一二。截止 2021 年三季度末,公司长期股权投资账面金额超 100 亿元,投资项目主要包括正负极锂电材料、锂电设备、电池资产运营、储能、充电桩、换电服务等。

数据来源:公司公告、海豚君整理

而近期,公司又 320 亿大手笔投资邦普一体化电池材料产业园,包括废旧电池材料的回收、前驱体、磷酸体力、三元正极材料、钴酸锂、石墨、磷酸等项目,进一步提升在产业链中的话语权。

【2】储能业务:有望和动力电池业务双轮驱动

从行业层面上看,未来随着锂电池、光伏系统成本的持续下降,以及更加适合储能的钠电池的技术突破,新型储能的经济型会逐渐显现,叠加政策的积极引导,到 2025 年实现新能储能从商业化初期向规划化发展转变,储能行业会是一个增量空间巨大的行业。

从公司层面上看,公司在储能领域耕耘多年,近期发布的大手笔定增方案中,部分募集资金拟用于建设 30GW 储能电柜,同时公司领跑钠离子电池技术,计划于 2023 年基本形成产业链,公司的储能业务会和动力电池一样,是一个会长大的业务,有望和动力电池业务双轮驱动。

公司近日在储能上的动作频繁,10 月已先后与三峡集团、中国华电、中铝集团和国家能源集团四家大型央企签署了战略合作协议。

- 10 月 20 日,宁德时代与国家能源集团签署战略合作协议;

- 10 月 21 日,宁德时代与中铝集团签署全面深化战略合作协议。双方将在风电 + 储能低碳工厂等场景开展互利合作;

- 10 月 22 日,宁德时代与三峡集团签署合作协议,双方将合力构建以新能源为主体的新型电力系统;

- 10 月 22 日,宁德时代与中国华电在储能、新能源、综合智慧能源等领域达成了合作。同时公司与中国华电在山东华电滕州百兆瓦时级集中式电化学储能项目上已达成合作。