Facebook,哦不,是 Meta 将迎来海啸级机会

美东时间 10 月 28 日,Facebook 将名字改为了 Meta,寓意 Metaverse(元宇宙)。

人类正在不断拓展两个世界。

一个是物理的世界,它更多由移动原子塑造,核心驱动力将是马斯克的特斯拉。

一个是虚拟的世界,它更多由移动比特塑造,核心驱动力将是扎克伯格的 Meta。

在两个世界之间,移动比特和移动原子连接处,或者说移动比特驱动原子加速的地方,统治者是贝佐斯的亚马逊。

原子是物质的最小构成单位,比特(Byte)是信息的最小构成单位,移动比特可以驱动移动原子加速移动,比如亚马逊、阿里巴巴、京东、拼多多、美团、Uber、滴滴,人类通过操纵移动比特,进而操控了原子移动。

你动动手指,万物移动,配送到家。

在中国这个自成体系的独立市场,我们也有自己的三股力量。

腾讯——当然也不排除是字节跳动,他的名字就叫 Bytedance——当然最大的可能是腾讯,代表着未来虚拟世界的方向。

电动三傻中的一家可能类似于特斯拉之于世界,代表着中国人对物理世界的探索方向。

美团——当然更多人可能觉得是阿里巴巴——但我个人倾向于认为是美团,将类似于亚马逊之于世界,代表着中国人在虚拟世界和物理世界中间的连接探索。

言归正传,本文重点讨论 Facebook,涉及的主体包括:

Facebook 发展简史;

Facebook 三季报表现;

元宇宙是 Facebook 的海啸级机会;

为什么是 Facebook?

一、如何成为 Facebook

Facebook 的使命是:赋予人们创建社群的权力,将人们更紧密地连接在一起。

要达成这一使命,它要做的就是:将越来越多的人连接起来,并让他们分享、互动得更多。

(需要 Facebook 最近 36 个季度日活、月活,请在公众号后台发消息 FB,自动获取相关数据)

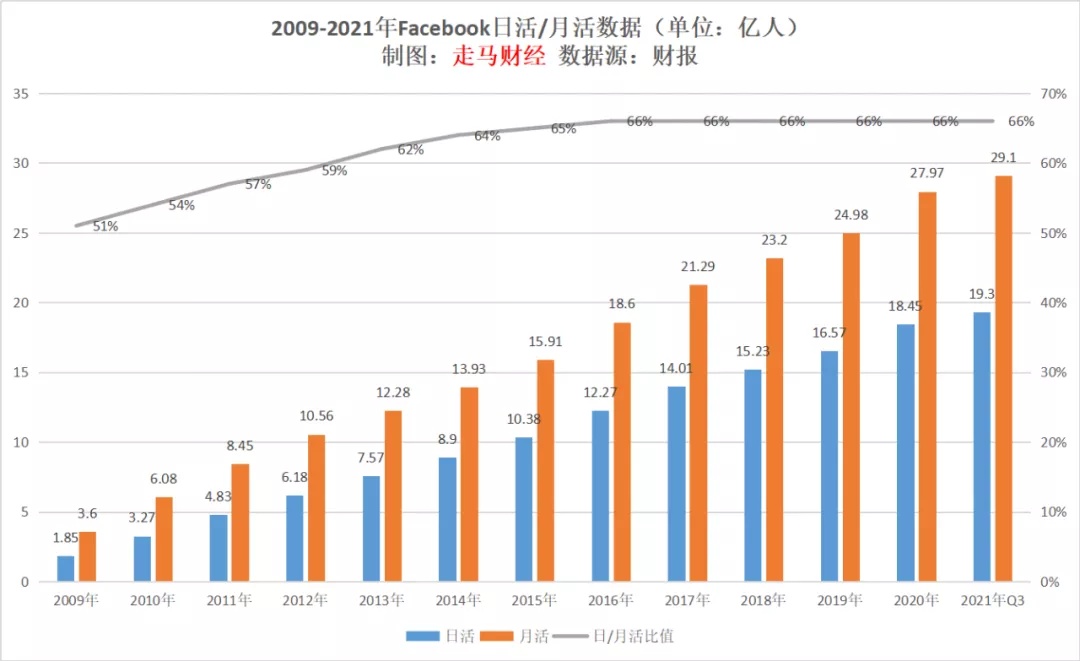

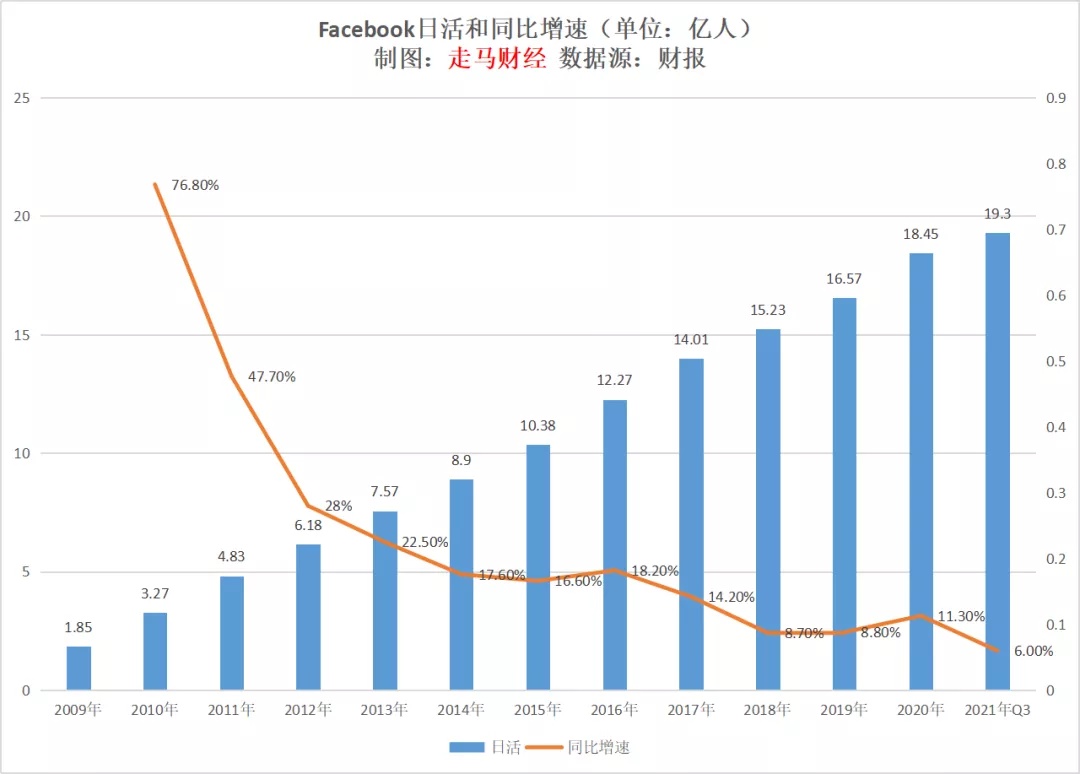

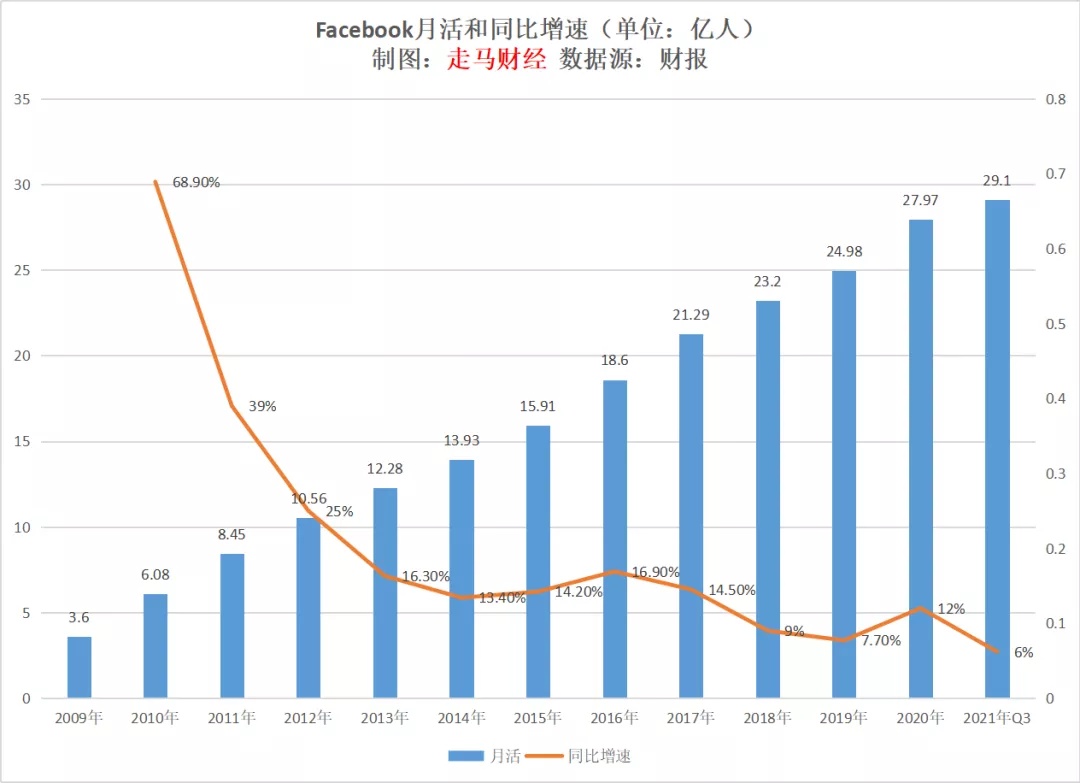

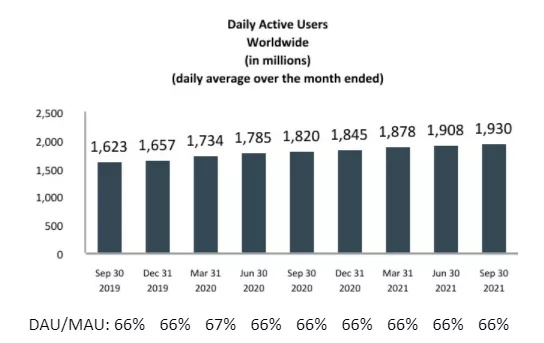

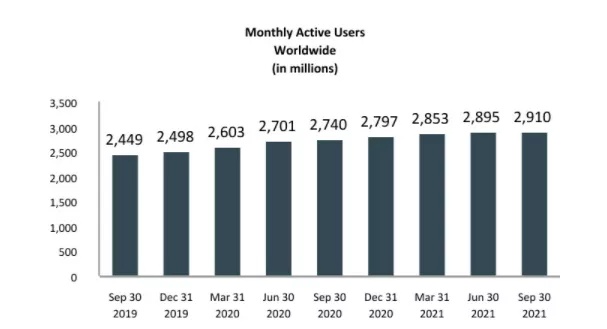

笔者从 Facebook 的年报中统计了它历年的数据,2009 年到 2021 年 Q3,Facebook 的月活从 3.6 亿增长到了 29.1 亿,增长到了当时的 8.1 倍;日活从 1.85 亿增长到了 19.3 亿,增长到了当时的 10.4 倍。

截止到 2021 年 10 月最新数据,全球大约 77 亿人,相当于全球每个月有 37.8% 的人口登陆 Facebook,每天有 25.1% 的人口登陆 Facebook。

这比世界上任何应用都更多。

Facebook 的日活和月活数据经历了相似的增长曲线,2009-2012 年是它的高速增长期,每年的增长速度都超过了 25%,整体而言日活增速稍快于月活增速,这也印证了第一张图的日活/月活数据逐年提升的数据表现,比值从 51% 提升到了 59%。

2013-2017 年,Facebook 的用户增速进入次高速增长期,增速维持在 10-20% 区间,且日活增速仍然稍快于月活增速,相对应的,这期间它的日活/月活比值从 62% 提升到了 66%。

2018-2021 年,Facebook 的用户增速进入了中低速增长期,增速基本维持在 10% 以内,除了 2020 年因为疫情加速用户增长反弹。日活和月活的增速基本一致,所以日活/月活比值也维持在 66% 不变。

纵观近 13 年的情况,Facebook 不仅持续吸引了越来越多的用户,日活/月活比值提升也说明它的用户活跃度在提升。

Facebook 做到了它希望自己做到的事情:将全世界的人们更多地连接起来,紧密团结在一起。

顺其自然地,它的收入也水涨船高。

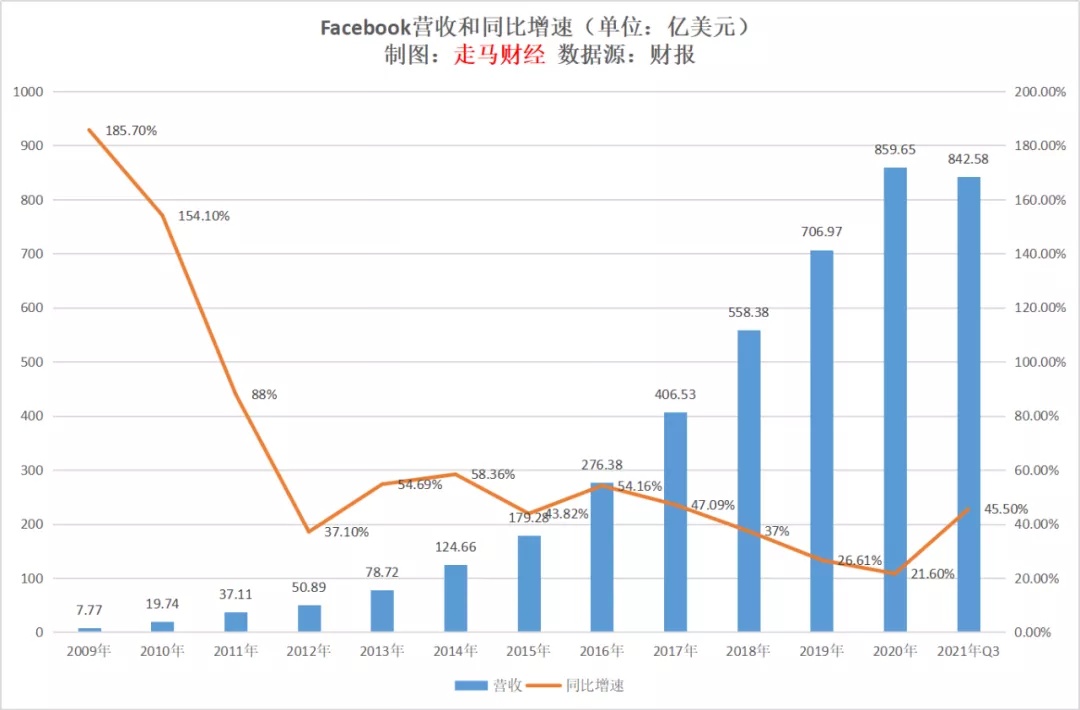

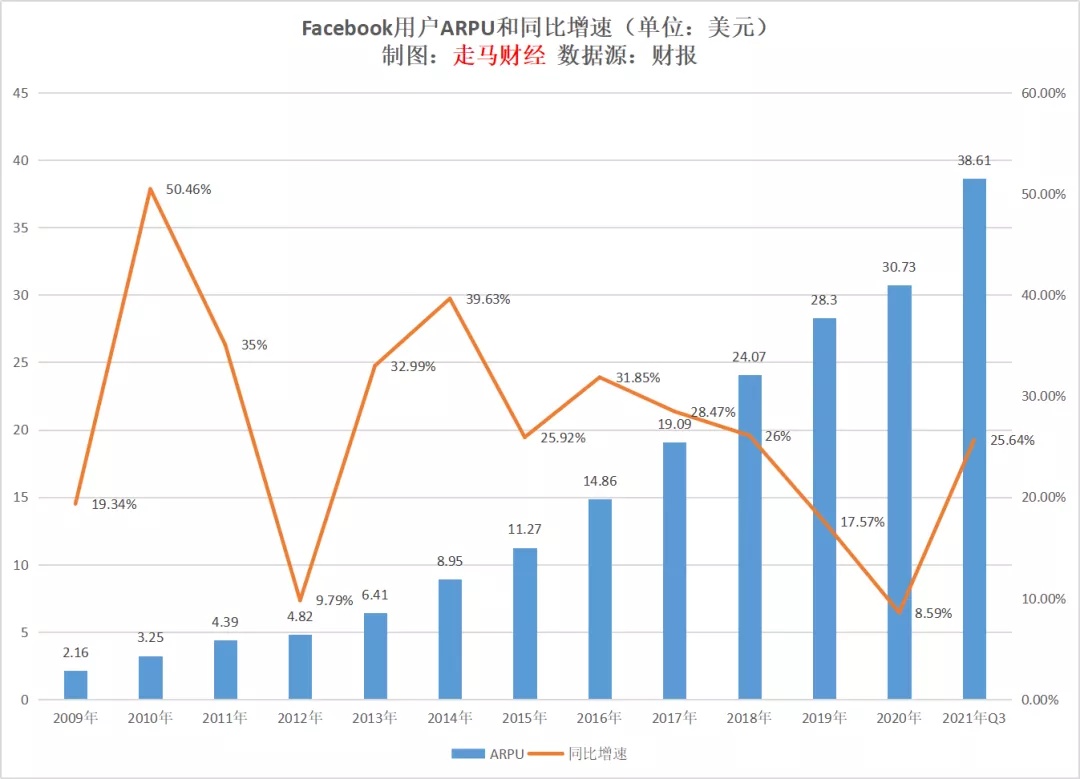

从 2009 年到 2020 年,Facebook 的收入增长到了 110.64 倍,11 年 CAGR(年复合增长)高达 53%,2021 年前三季度同比仍然大涨 45.5%。

显然,Facebook 的营收增速远高于日活和月活增长。

简单而言,Facebook 的营收=月活 * 月活用户年度 ARPU。

当月活 12 年增长到 8 倍多,ARPU 增长到近 18 倍,营收自然能取得更高速度增长。

如果我们进一步分析,会发现 ARPU 增长是广告点击单价提升、点击率提升和广告加载库存增加三重因素叠加带来的结果。

而单价提升往往是用户活跃度提升、平台信任度提高、广告技术升级等多重因素叠加的结果。

我们还可以继续细挖下去,但是归根到底,Facebook 的增长,核心驱动力来源于用户增长。

正如扎克伯格一直强调的,“Facebook 打造服务不是为了赚钱,赚钱是为了打造更好的服务。”

二、喜忧参半的三季报

在改名之前,Facebook 发布了一份喜忧参半的三季度财报。

日活 DAU 达到了 19.3 亿人,同比增长 6%,环比增长 1.15%,净增加 2200 万,在这样高的用户基础上,能维持这个增长其实算不错了。

很多人唱衰的用户活跃度问题、年轻用户流失问题,或多或少存在,但是绝没有一些媒体所说的那么耸人听闻,“失去了一代人”,数据表明 Facebook 的日活/月活比值仍然维持在 66% 的高度,这样的用户活跃度,对于世界上绝大多数应用来说,都是梦幻般的数据。

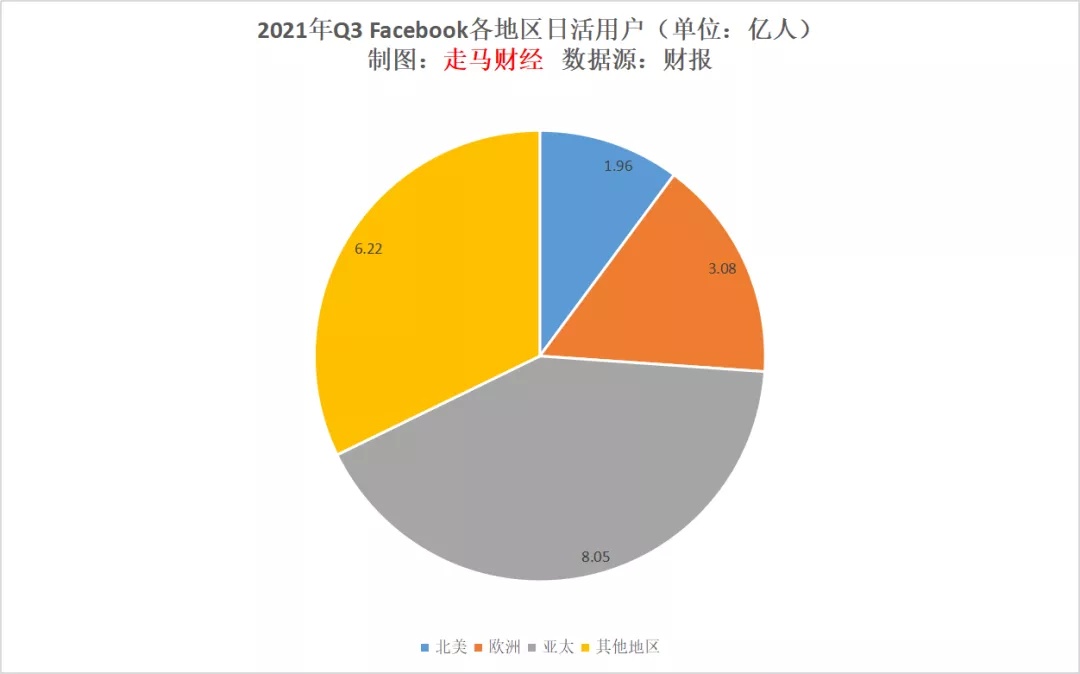

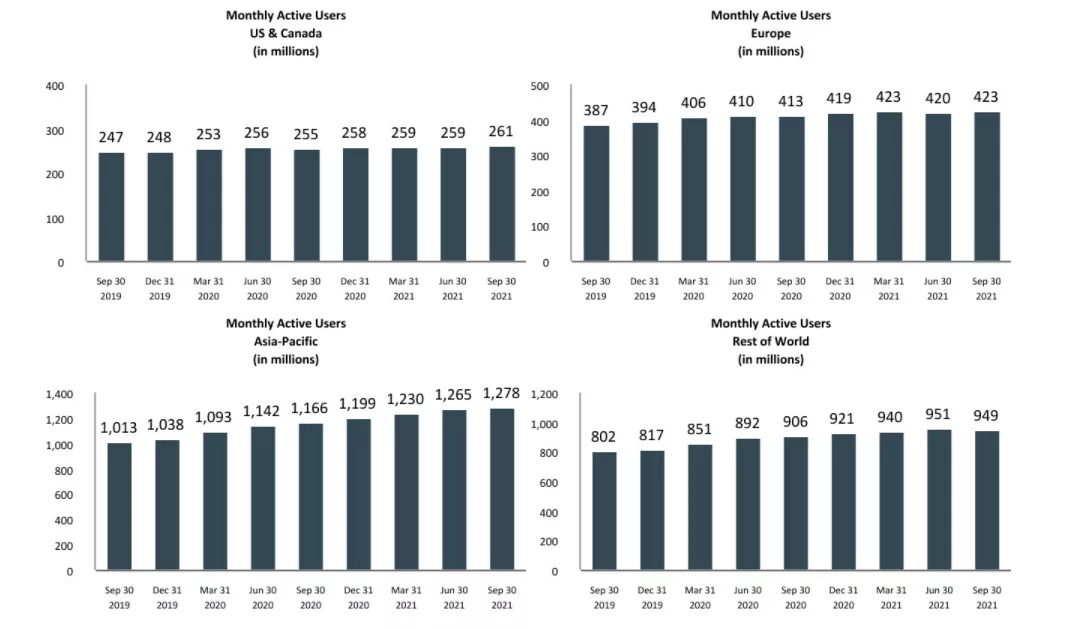

截止到 21 年 Q3 季度,Facebook 来自北美、欧洲、亚太和其他地区的日活用户分别为 1.96 亿、3.08 亿、8.05 亿和 6.22 亿,在总日活中的占比分别为 10.21%、15.96%、41.71% 和 32.23%。

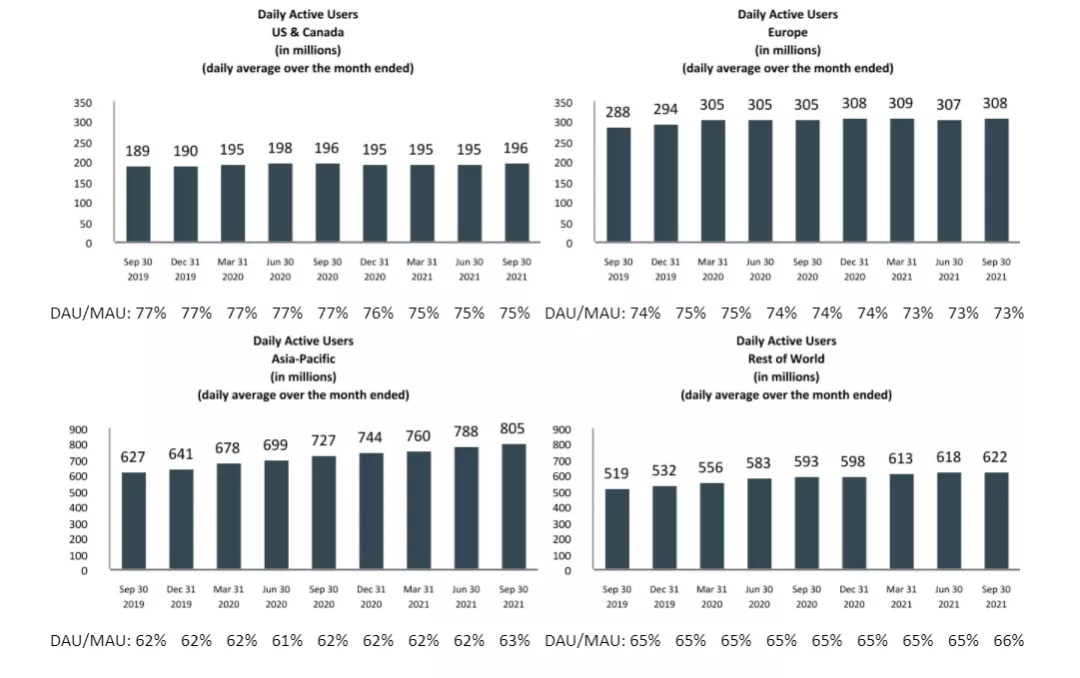

具体到各个地区,北美地区的日活基本已经停滞,且日活/月活比值在缓慢下降,两年下滑了 2 个百分点。不过北美地区用户活跃度本身非常高,比值高达 75% 以上,整体来说问题还不大。

欧洲地区用户活跃度也很高,且日活/月活比值也有下滑迹象,不过略好于北美,两年下滑了 1 个百分点,而且欧洲地区的日活仍然在小幅上涨。

亚太和其他地区的日活、日活/月活比值都在较快速上升,尤其是亚太地区,虽然日活是所有地区中最高的,但是日活/月活比值是所有地区中最低的,仍有相当大的潜力可挖。

三季度 Facebook 的月活 MAU 达到了 29.1 亿,同比增长 6.2%,环比增长 0.52%。

具体到各个地区,北美有 2.61 亿月活,欧洲地区 4.23 亿,亚太 12.78 亿,其他地区 9.49 亿。

北美地区最近 7 个季度日活几乎停滞,月活还有 800 万的增长,说明用户活跃度确实有了些下降,但是在可以接受的范围。

其他三个地区的月活数据相对还比较正常。

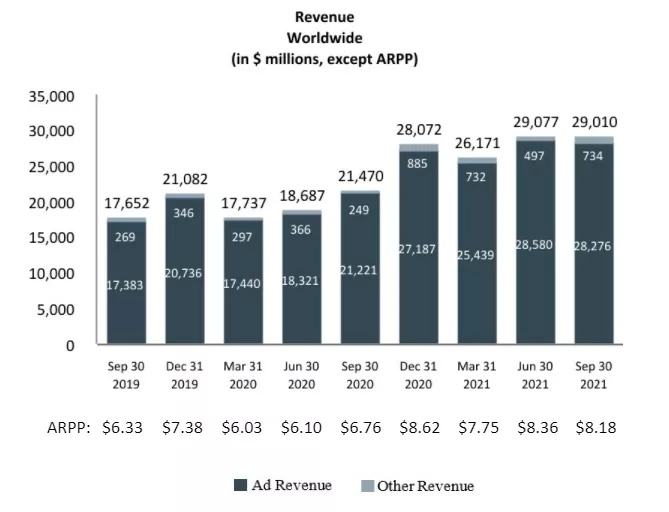

Q3 营收 290.1 亿美元,同比增长 35.1%,环比下降 0.24%。

广告以外的业务同比大增 194.8%,环比增长 47.7%;

广告业务同比增长 33.2%,环比下降了 1.06%。

看起来这是一份糟糕的财务数据,但是主要原因在于苹果隐私新政引起的。

实际上,类似于 Facebook 这样以推荐信息流广告为主要营收方式的平台,譬如 Snapchat、Twitter,三季度的广告营收表现更糟糕,而 Google 主要广告收入来自搜索,而且自拥全球最大手机操作系统安卓,所以影响不明显。

但是,笔者相信长期来看,苹果的隐私政策对 Facebook 这样的平台影响有限,随着时间的推移,因为 Facebook 拥有海量用户且活跃度极高,它可以找到办法给用户更精准的广告推送。

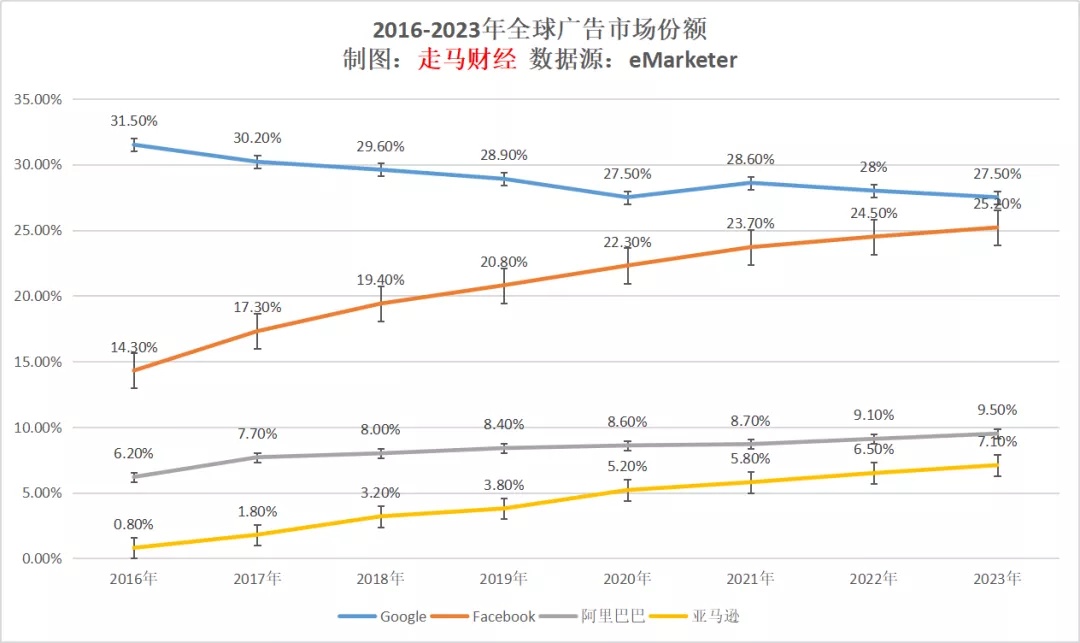

而数据公司 emarketer 的预测认为,2023 年 Facebook 的广告收入在全球市场份额会上升到 25.2%,2020 年该数据是 22.3%,Facebook 仍然处于份额上升周期。

倒是 Google 处于下行周期,亚马逊、阿里巴巴和 Facebook 都在抢占更多份额,尤其是亚马逊广告业务,来势汹汹,不可小觑。

展望四季度,Facebook 预期营收将在 315-340 亿美元之间,增幅介于 12.1%-21% 之间,这一预期低于华尔街此前预期的 348 亿美元。

另外,公司宣布了一项 500 亿美元的股票回购计划。

更重要的是,Facebook 计划在 4 季度开始,将 Facebook Reality Labs 作为单独的部门进行报告。

这将是 Facebook 开启新一个 10 年投资计划的一部分,预计年内将投入 100 亿美元在这一领域,这也是 Facebook 改名 Meta 的原因之一,因为 Facebook 已经无法反映公司更广泛的涉猎领域和侧重点。

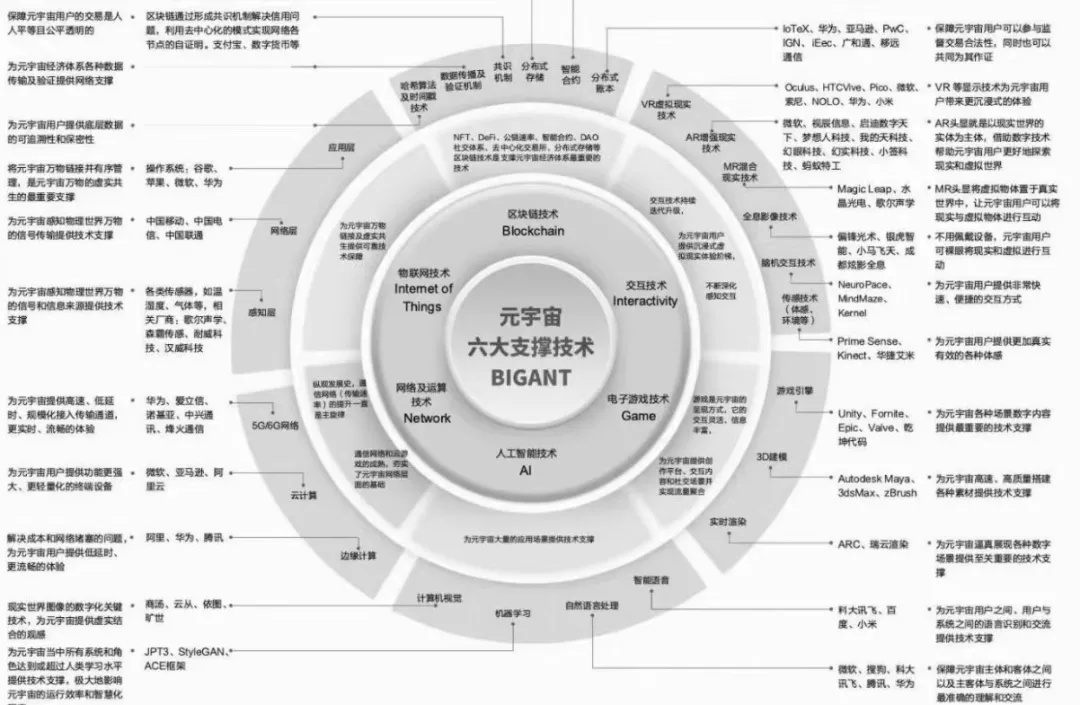

三、元宇宙是 Facebook 的海啸级机会

笔者非常确定,元宇宙将是 Facebook 的海啸级机会。

互联网的演变有迹可循,从文本到图片,再从图片到视频。

视频仍然只是过渡阶段,下一个篇章是虚拟现实。

而元宇宙是虚拟现实的终极模式。

无论是社交、游戏、电商、办公、娱乐还是色情领域,虚拟现实都将给人更加逼真和沉浸式的体验。

想象一下,当你通过某些设备,与朋友进入接近完全真实的面对面沟通,《头号玩家》中的场景进入现实。

在购物领域,你看到的每一个商品,无论手机、衣服、鞋子,都像来到实物面前,可以感受到它的形状、尺寸、气味、贴合度,这比图文式的货架真实,也远胜过直播电商的形式。

在游戏领域,和朋友通过网络连线玩游戏,仿佛真人就在身边,彼此一起进入游戏中的角色,你甚至可以感受到里面人物的触感。

今天的远程办公更多是基于视频、网络协同,元宇宙里,你和同事远程办公就像坐在隔壁。

在这样的世界里,不光是硬件技术需要提升,软件、网络速度、交互设计都需要升级,甚至连货币、网络道德、行为规范都需要更新。

在这样一套生态系统里,VR、AR 或是 XR 设备将是入口,Facebook6 年前收购的 Oculus 是该领域的翘楚,旗下的 Quest 2 是目前毫无疑问的最佳设备,已经具备千万级别的年销量,处在爆发的前沿。

近日,VR 游戏 Beat Saber 通过推特宣布,Beat Saber 在 Oculus Quest 单个平台的累计收入突破了 1 亿美元,目前 VR 游戏领域已出现了一批销量过百万套的爆款游戏,除 Beat Saber 外,还有 Job Simulator、Half-Life: Alyx、Elite Dangerous: Horizons、SUPERHOT 等多个 VR 游戏突破了百万套大关。

游戏很可能是 Facebook 在元宇宙虚拟现实领域的最佳切入口,随着内容的不断丰富,加上 Facebook 拥有全球最大的社交网络,它在游戏、内容、社区甚至电商、支付等领域都有望建立自己的生态,就像腾讯今天在做的一样。

很多人可能会疑惑,为什么比腾讯拥有更多用户的 Facebook 不像腾讯那样一鱼多吃,跨界发展?

首先是基于 Facebook 的使命,他希望连接世界上足够多的人,建立最大的互联网社区,所以基于社交的全球扩张是他的第一性。

其次,腾讯的发展基于一个封闭的统一的单一文化市场,用户规模超过一半以后,他要跨领域发展,本身障碍要比 Facebook 小得多。Facebook 要发展支付,面对一个一个割裂的文化市场,光是政府沟通、牌照等问题都够喝一壶的了。

另外,在国外的生态里,苹果和安卓是生态的最上游,以游戏为例,如果 Facebook 自己开发,给了安卓和 iOS 30% 分成后,他还有多少利润可图,这恐怕是一个问题。

而创建自己的硬件平台,建立元宇宙,则可以完美跳过苹果和 Google 的封锁。

虚拟现实场景下的社交、游戏、电商、内容、娱乐、办公都将面临重构,尤其是游戏、电商和娱乐,拥有社交关系链的 Facebook,将面临海啸级的机会,构建自己的生态,扎克伯格绝不会甘心委身于苹果安卓之下。

四、为什么是 Facebook

实际上,能看准元宇宙机会的,都是社交巨头,Facebook 和腾讯都在大量布局,但是很显然,Facebook 才是那个最有机会的。

我们常说,微信其实就像中国人的操作系统,在里面可以社交、游戏、消费内容、购物、点外卖,一应俱全,应有尽有。

这是因为,社交网络超高的网络效应,是打造最庞杂的内容生态的绝佳温床。

看起来,腾讯离元宇宙很近,只缺一个硬件入口,因为它早已组织了足够多的内容和用户。

实际上,腾讯离元宇宙很远,它还缺最关键的环境,去中心化的监管系统,基于区块链技术的去中心化货币,这些都是国内监管环境下很难突破的点。

所以,机会就在 Facebook 这一边了。何况 FB 还具有全球最大的社交网络。

而且,FB 是最切身感受到手机操作系统对自身应用限制的巨头,没有之一。FB 可以做内容,比如用户发的帖子、分享的新闻、趣事,以及 ins 上的各种故事、图片、视频,但是一旦突破这些,直接去做变现,比如做游戏、交易、金融,它就可能触碰到手机操作系统的核心利益,或是各国政府的监管。

腾讯因为国内安卓的阉割,基本享受了凌驾于操作系统之上的红利——毕竟大多数人用的还是安卓手机。

所以 FB 有足够大的动力,去打造自己的硬件基础设施。

简而言之,社交网络是打造元宇宙的不二之选,腾讯局限于国内,而且很难跨过去中心化底层设计和中心化监管的矛盾。

在今天的世界里,如果只有一个公司能实现元宇宙,毫无疑问是 Facebook。

这是一个巨大的机会,但是也是一个遥远的机会,需要足够的耐心。

扎克伯格明确表示,在 2030 年前,元宇宙很可能无法带来利润,更多的是生态建设,营收变化。

但是,从很多细节里,我们都能看到,西方巨头很可能再一次将人类带向希望之地。

Facebook 将把人类带向虚拟世界的尽头,特斯拉将把人类带向物理世界的新纪元,而亚马逊则在虚实之间,构建全球商务的基础设施。

笔者希望,大家能更多关注互联网带来的机会——效率提升和社会变革,而不是发展过程中的细枝末节——比如 “抢了菜贩子的生意”、“革了商业地产的命” 之类。

美国 90 年代信息高速公路建设,成就了微软的辉煌,和美国的新技术革命。

20 年后,微软又回来了,再次回到市值世界第一的宝座,后面还跟了一大帮差不多级别的苹果、Google、亚马逊,特斯拉、Facebook 则像预备队虎视眈眈。

自由市场的竞争将把技术进化推向新的高度,发展的故事没有终章。

如果我们沾沾自喜、裹足不前,不仅不鼓励新技术巨头自由发展,反而处处设限,唯恐他们再进一步做大,10 年之后中美新经济领域很可能会差距越拉越大,到时候再想弯道超车,恐怕悔之晚矣。$Meta.US $腾讯控股.HK $特斯拉.US