“哈利波特 ” 王炸后,网易还有什么牌?

$网易.US

北京时间 11 月 16 日美股盘前,网易(NTES;09999.HK)发布了 2021 年三季度财报。

三季报业绩优秀,应该早就算是明牌了。

1)总营收 222 亿元人民币,同比增长 19%,超出市场预期的 212 亿元。手游端游均受热门游戏带动,主要预期差来自于端游收入。

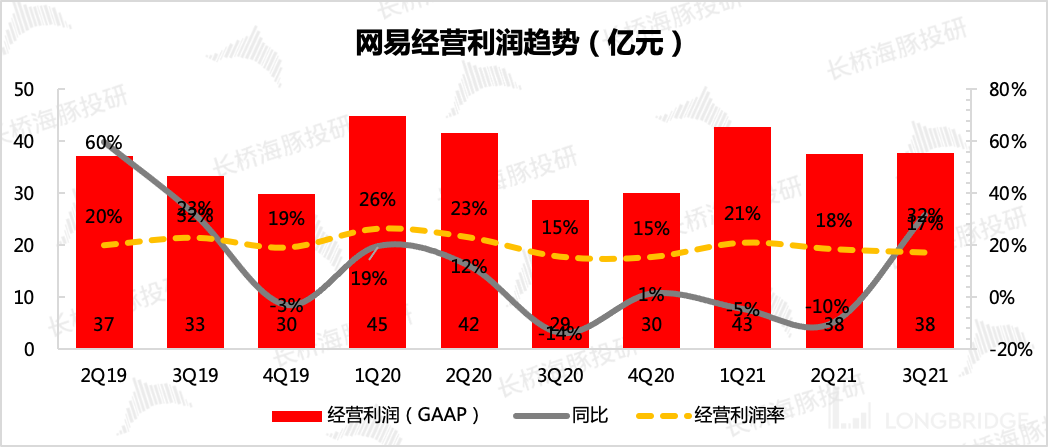

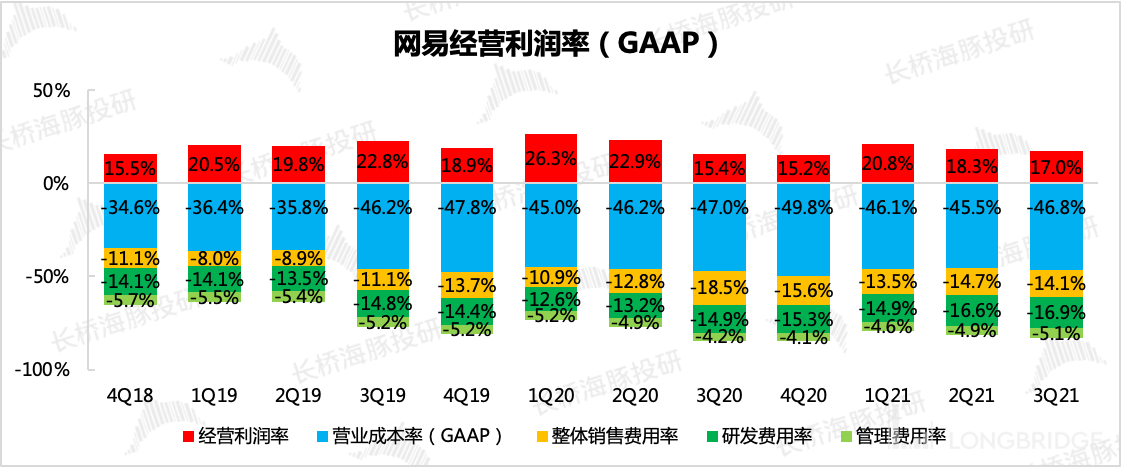

2)经营利润 37.8 亿元,同比增长 31.5%,略低于市场预期的 38.2 亿元。主要由于经营利润率环比下滑超预期所致。拆分细项,成本率、经营费率端均环比上升。具体可看下文详细解读。

3)回购稳步进行:自年初公司宣布回购计划以来,公司不断执行回购动作。8 月末,公司将回购限额从 20 亿扩展至 30 亿美元。截至 9 月末,总计回购 1350 万股美国存托股,花费约 13 亿美金。

除此之外,公司还宣布了在未来 3 年内,将回购网易有道不超过 5000 万美元的美国存托股,三季度末,公司已回购 10 万股,共计约 180 万美金。

4)现金流充足:三季度末,公司账面现金(包含短期投资、定期存款等)983 亿元。经营活动净现金流入 63 亿元,同比增长 34%。

网易漂亮的三季报基本已在预期内,在二季报弱业绩落地后,海豚君紧密跟踪《哈利波特》上线后流水数据,多次提示其超预期表现将对三、四季度业绩增长提供强支撑。(流水数据可回溯【长桥海豚队长社区号】)

站在当下看三季报,重点是寻找还未被市场 priced in 的增长点。在频出版号监管放松的回暖信号后,网易未来一年的 Pipeline 计划以及管理层对未来的指引仍然是影响股价表现的核心因素。

海豚君观点

1)短期内,目前四季度已经过半,就算版号在近期可能会落地,同行的热门新游立马上线并对现有格局产生较大影响的可能性不高,主要流水还是聚焦在几个头部游戏上。

也就是说,四季度网易目前的高热手游如《哈利波特》有望继续享受当下的窗口期红利,叠加年末节假日效应,因此我们对四季度网易的业绩表现仍然非常期待。

2)中期下展望 2022 年,我们预计随着年中《哈利波特》海外版、《暗黑破坏神》的上线,网易将迎来这一轮产品大年的巅峰期,因此下半年的流水有望继续保持强劲。尽管对应今年的高基数,明年的增长可能并不会出现明显压力。

3)长期利好则来自于渠道方分成比例降低的大趋势。从年初的腾讯华为争议,到年中谷歌苹果针对部分开发商降低分成比例,再到苹果与 Epic 法庭纠纷不断,都显示了一个信号:渠道方让利将是大势所趋,尤其是在面对优质内容开发商时,议价权已明显被弱化,这对于网易等纯内容方的盈利水平提升更有利。

4)最后在来看看价格位置,当前市值对应 2022-2023 年一致预期的 23 倍、20 倍 PE,位于历史估值中枢,随着版号审批恢复,整体行业逐步回暖后,网易仍然具备继续抬升估值的动力。

速览市场关注的几个问题

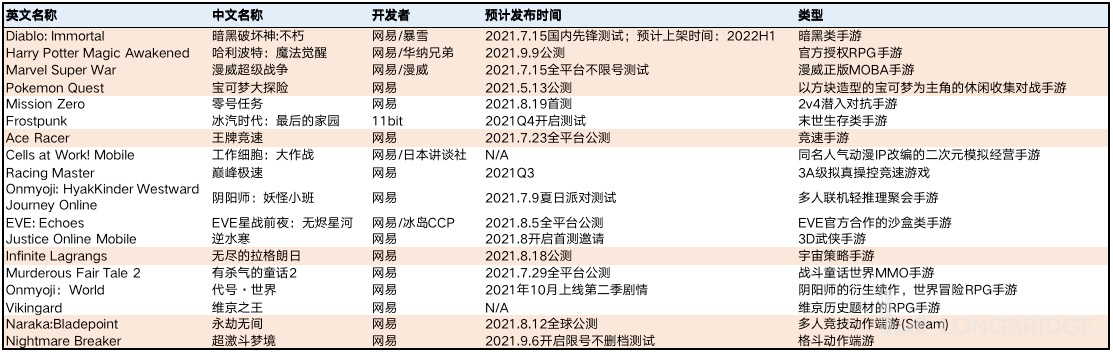

1、本季度上线新游流水表现如何?未来的游戏 pipeline?

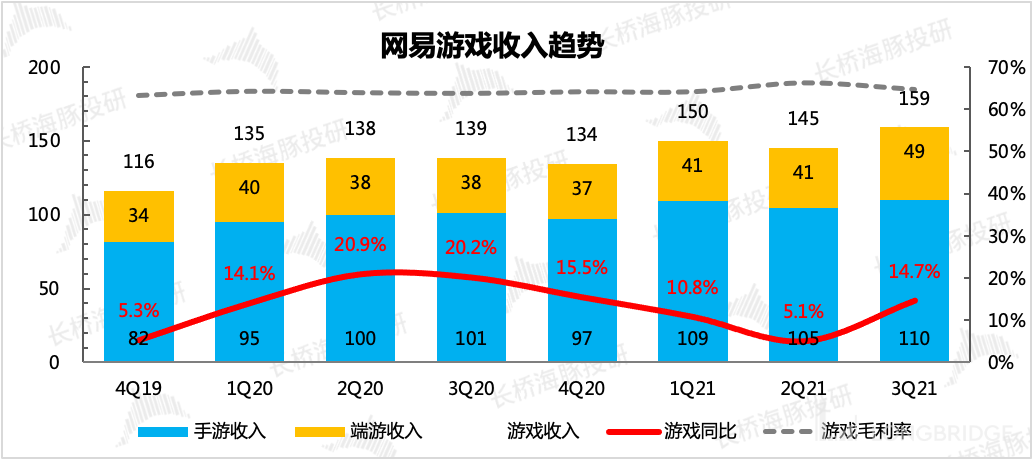

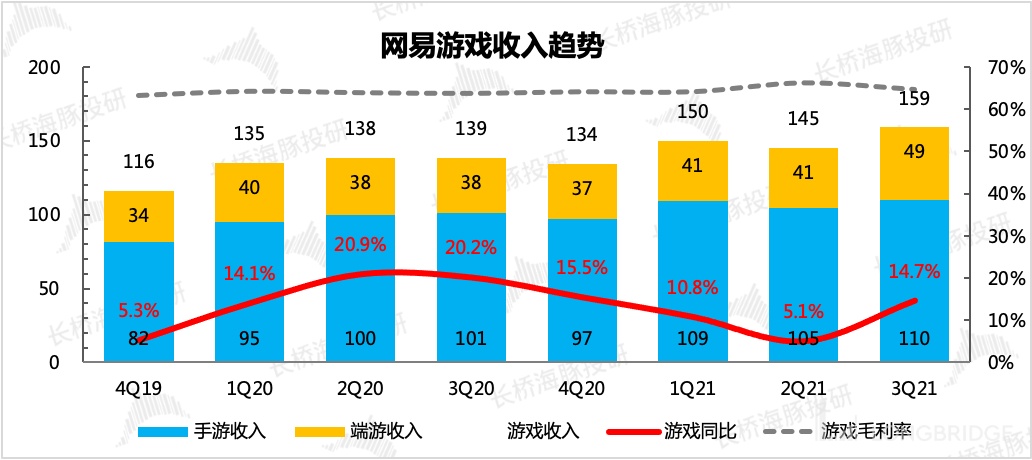

三季度实现游戏收入 159 亿元,同比增长 15%,其中端游受《永劫无间》带动,超预期增长。

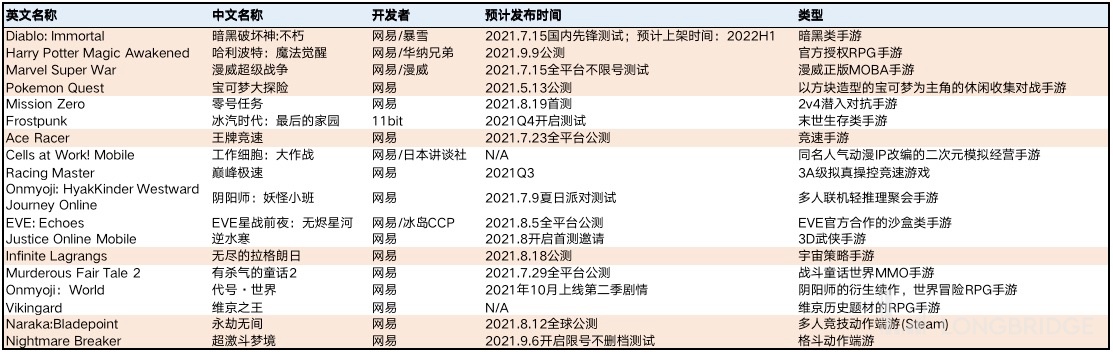

未来游戏 pipeline 丰富,财报披露即将推出的新游戏有《绝对演绎》、《永劫无间》主机版本、《暗黑破坏神:不朽》和《倩女幽魂隐世录》。另外近期表现优异的《哈利波特》将于明年陆续登陆海外市场。

2、游戏出海是否有进一步动作?

此次财报未披露海外收入细节,但 9 月末公司 1.2 亿美元投资了一家海外工作室,出海的脚步仍在加速。海外收入长期目标从占比 30% 提升至 50%。建议关注稍后的电话会,看管理层是否披露出海细节。

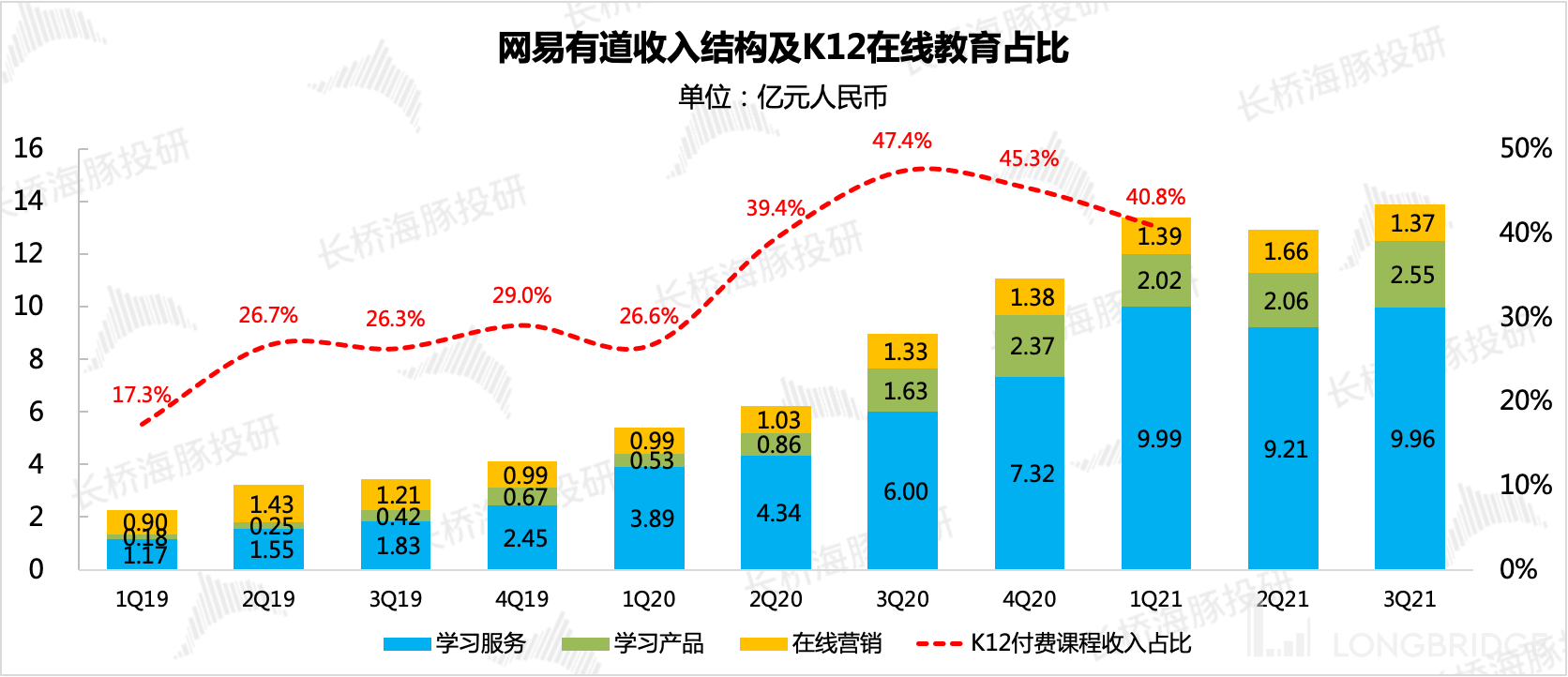

3、上季财报暂未看到 K12 教育监管的影响,本季度如何?

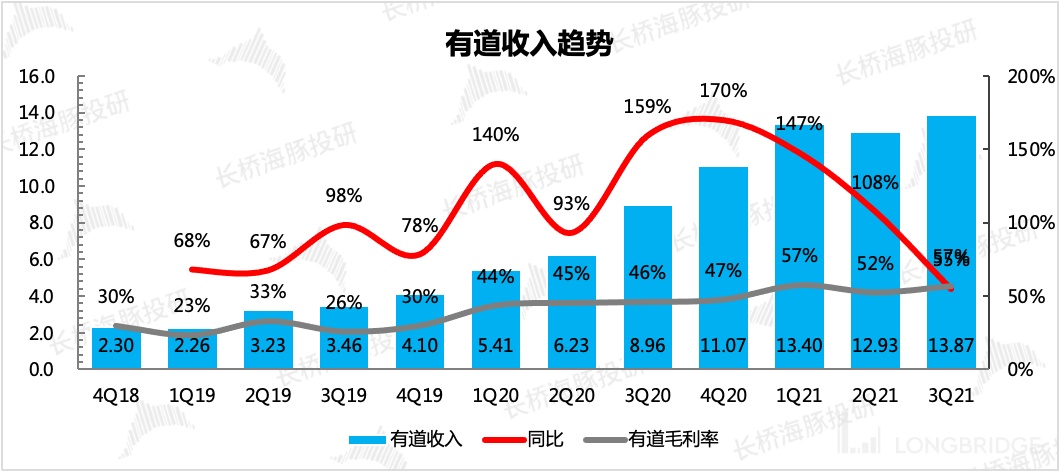

本季度教育监管开始在收入端显现,三季度有道营收增速明显下滑,从前三季度的三位数增长下滑至 55%。公司宣布年底之前,有道业务将处置完 K12 业务,彻底完成转型。

本季度财报详细解读

一、在线游戏:超预期还将持续

三季度网络游戏收入 159 亿元人民币,同比增长 14.7%,超出大行预期的 11%。主要超预期的是端游部分,市场普遍预期在 20% 以下,实际端游收入同比增长 28%,主要由《永劫无间》的火热反响贡献。其他在本季度新上线的游戏也表现不俗,比如《王牌竞速》、《无尽的拉格朗日》、《超激斗梦境》以及仅在海外(欧美、大洋洲、东南亚地区)发布的《指环王:崛起之战》

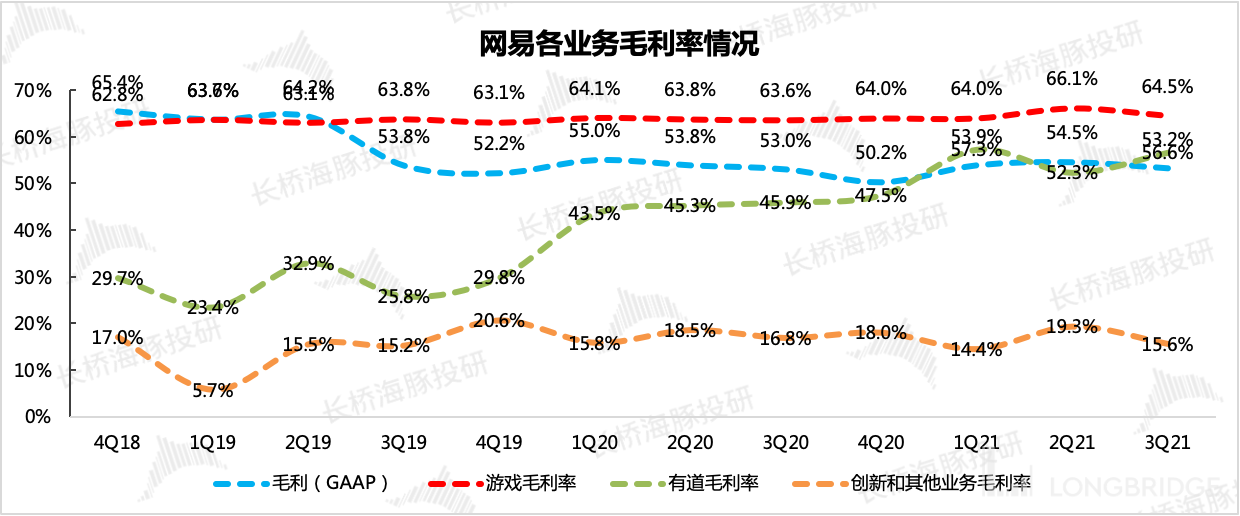

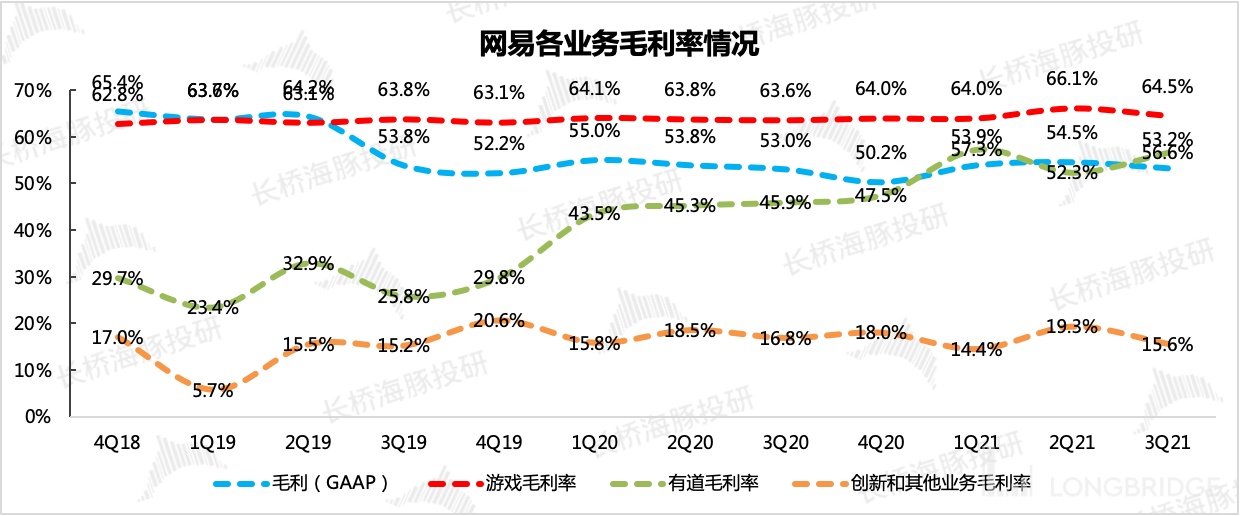

不过《永劫无间》为网易独代游戏,因此毛利率上相比自研较低,同时《哈利波特》、《指环王》等部分游戏本身有 IP 加持,较高的版权分成成本也对毛利率有一些影响。整体来看,三季度网络游戏的毛利率相比二季度的 66%,略微下滑至 64.5%。

来源:网易财报、海豚君

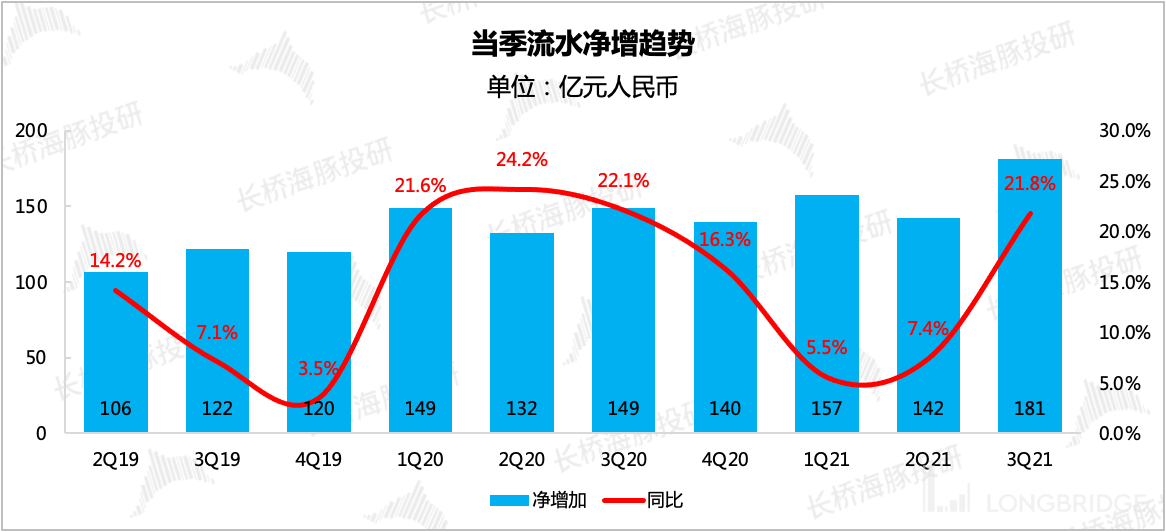

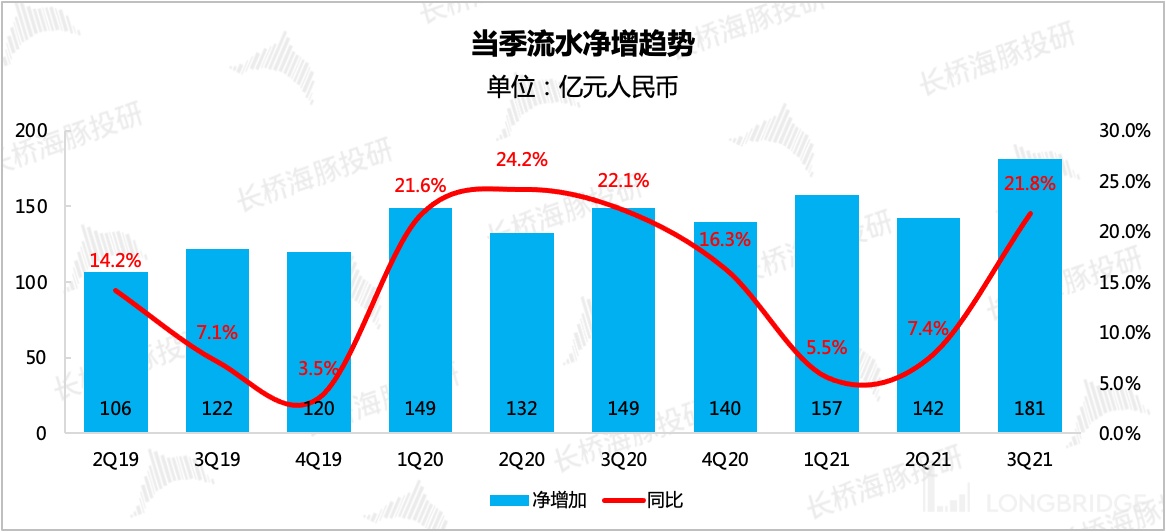

对比同行,网易这次表现过分优异了。从递延收入估算而来的当季流水净增情况来看,三季度递延收入同比增长 31%,净增流水同比增长 22%,于 9 月初上线的《哈利波特魔法觉醒》是主要推动力。

来源:伽马数据、海豚君

来源:网易财报、海豚君

海豚君根据第三方数据平台(七麦)估算,《哈利波特魔法觉醒》三季度累计流水可能达到了 11 亿,占网易当季总流水的 6%,而一部分流水还未完全确认收入。

来源:七麦数据

按照七麦上《哈利波特魔法觉醒》的后续估算流水表现,考虑到四季度节日较多,可搭配更丰富的运营活动,海豚君认为网易四季度的业绩表现同样值得期待。结合投行的预期,预计四季度《哈利波特魔法觉醒》流水有望看 20 亿元(截至四季度当前,估算流水超 10 亿)。

而 2022 年将是《哈利波特》正式出海的一年,有望继续在海外市场创造佳绩。

1)首先哈利波特 IP 在海外市场更受欢迎,但《哈利波特魔法觉醒》并不是原来的故事线剧情,有利于同时满足玩家的 “情怀 + 新颖” 需求。

2)其次此前哈利波特 IP 手游暂未出现卡牌类,并且也没有好好做社交系统。而《魔法觉醒》中的学院、社团、宿舍、舞会等场景,也可以吸引一些非哈利波特粉的用户。

市场预计 2022 全年国内流水 40 亿,海外流水 20 亿左右(预计年中上线,仅半年收入贡献),超过《阴阳师》同期流水表现。

除此之外,网易后续 Pipeline 也非常丰富,财报披露即将推出的新游戏有《绝对演绎》、《永劫无间》主机版本、《暗黑破坏神:不朽》和《倩女幽魂隐世录》。

来源:网易 520 游戏发布会、海豚君

虽然下半年以来,游戏行业监管不断,版号审批也暂停了好几个月。但我们仍然和二季报的观点一样,认为短期的监管扰动不改网易的产品大年周期。

在版号审批趋严下,头部大厂备选产品多,研发能力较高,能够快速堆人力对产品内容进行调整。同时,版号政策调整也使得后续审批流程会有不少变更(比如审批周期不确定),因此游戏厂商需要提前递交申请,并且留足现金应对突发状况。

截至三季度末,网易账上现金充足(包括短期投资,非流动定期存款等),共计 983 亿元人民币,三季度经营活动净现金流入为 63 亿元,拥有较高的风险抵御实力。

二、有道教育:教育监管影响开始显现,年底之前将彻底转型

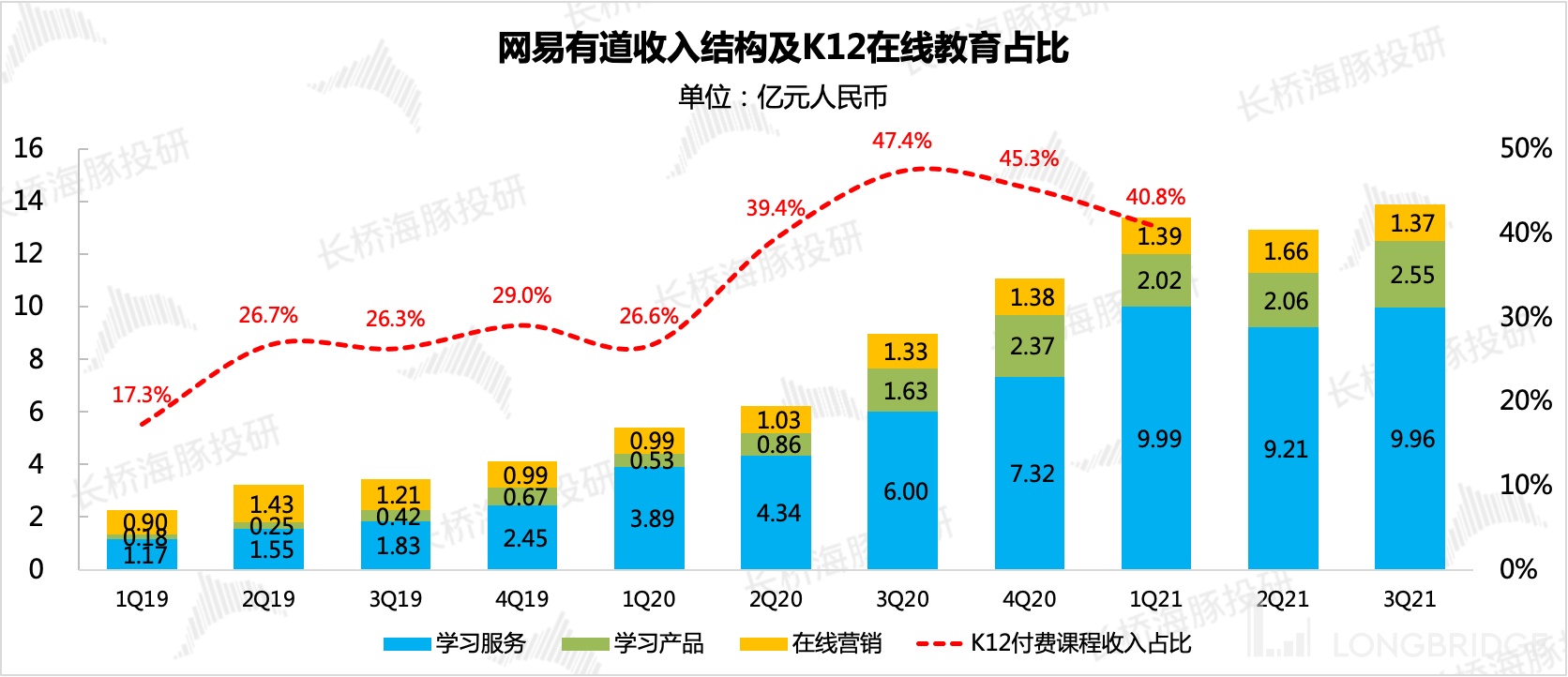

上季度业绩还未体现 “教育双减” 政策的影响,但三季度则能明显看出公司开始大脚步转型。海豚君在深度研究《网易:猪厂的超级猪周期》中,有统计过 K12 教育收入占整体有道业务的占比 40%。二季度虽然不再披露 K12 业务情况,但从总收入上来看,预计 K12 占比可能仍然维持在高位。

但从三季报来看,有道正在迅速砍去 K12 教育业务。三季度有道总收入 14 亿元人民币,同比增长 55%,较近一年每季增速已有显著放缓。公司宣布年底之前将完全关闭业务教育业务,彻底完成转型。

来源:网易有道财报、海豚君

来源:网易有道财报、海豚君(K12 业务收入从二季报开始不再单独披露)

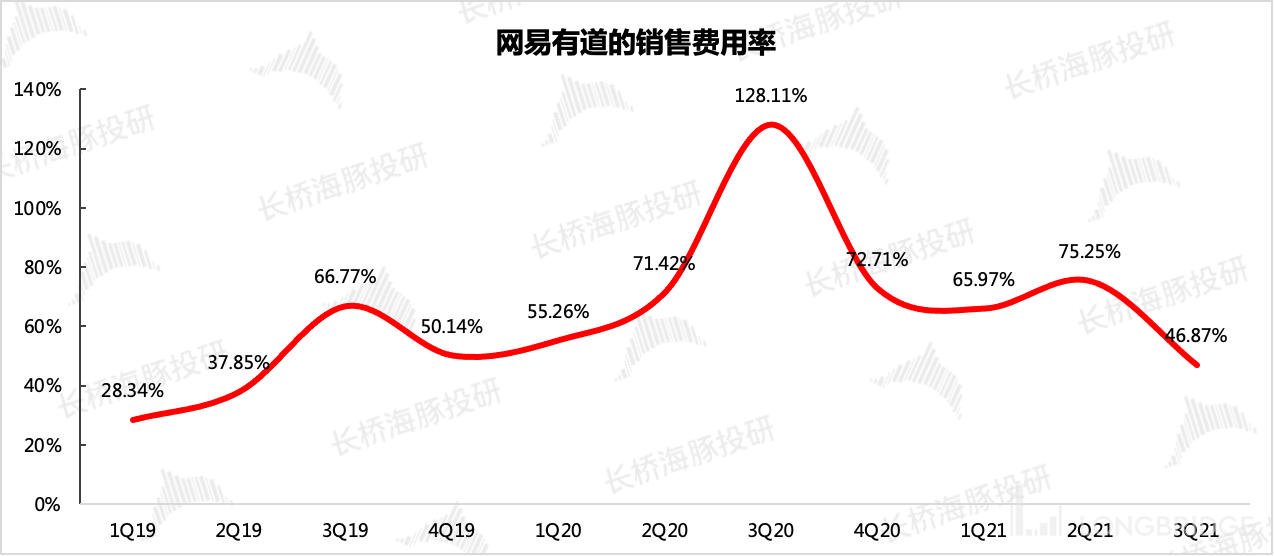

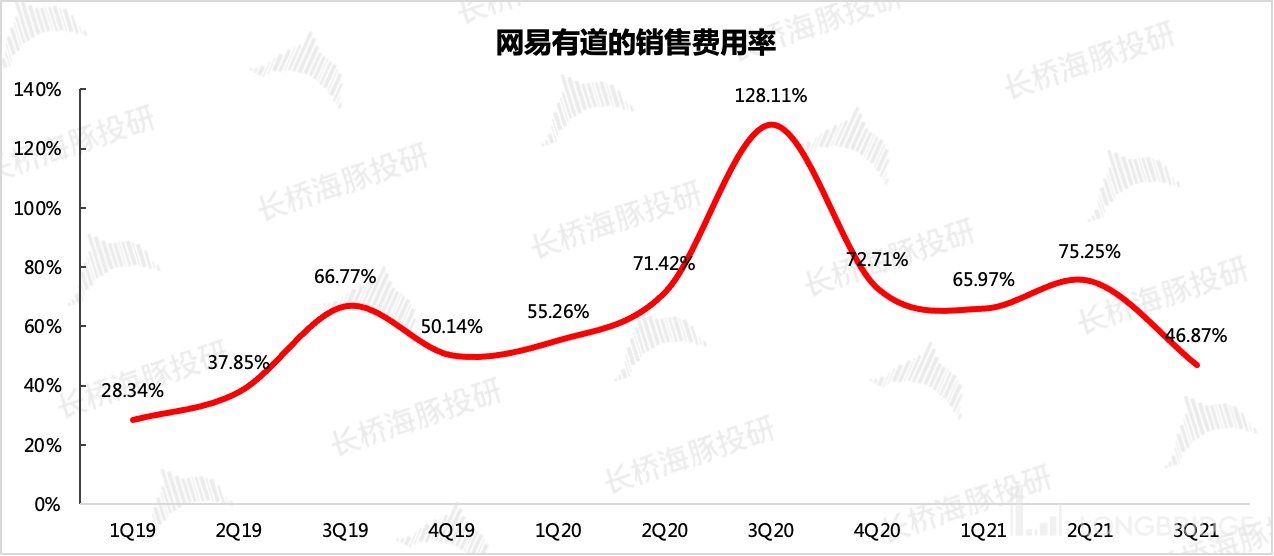

虽然没了 K9 精品课程的收入贡献,但有道的营销费用在本季度如市场预期快速下滑。

来源:网易有道财报、海豚君

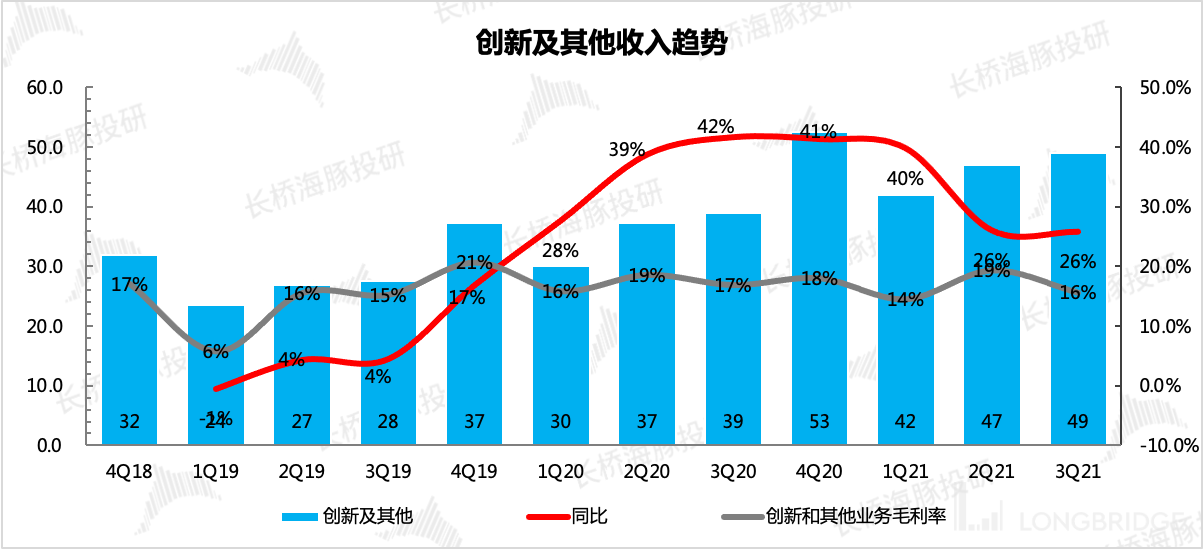

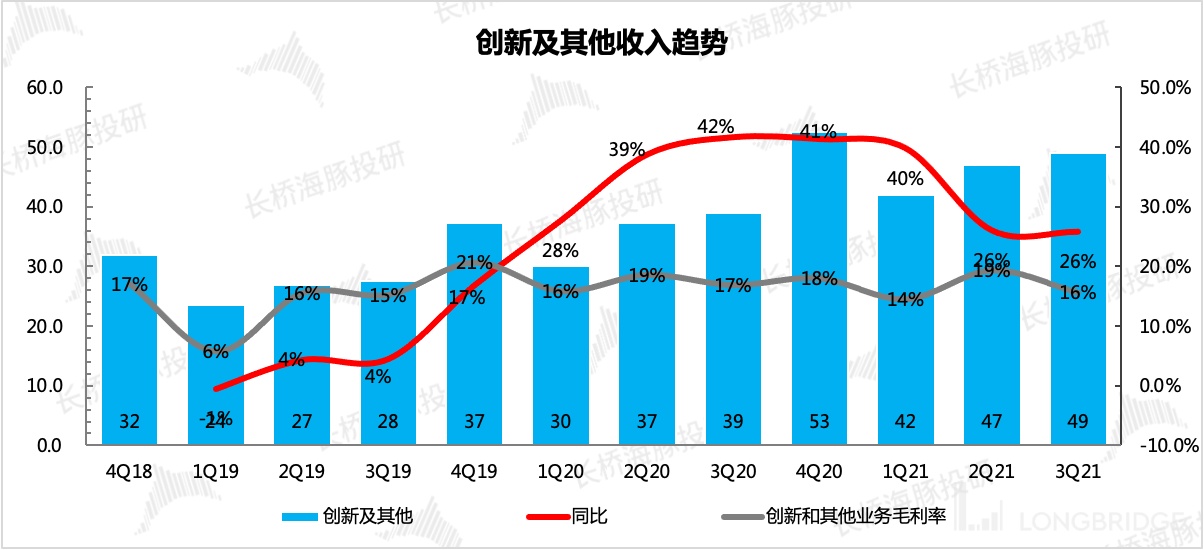

三、云音乐等创新业务:革命尚未成功,同志仍需努力

三季度云音乐等其他创新业务实现收入 49 亿,同比增长 25%,基本符合预期。毛利率也未延续二季度向好趋势,继续承压。公司解释为,主要受网易 CC 直播毛利下滑所致。但云音乐毛利率相比龙头腾讯音乐,大概率还是继续落后。(从最新的 IPO 资料显示,云音乐毛利率仅为 0.4%)

如果简单将创新业务增速视为云音乐收入增速的话,那作为用户渗透率较低的云音乐,仍然需要更多惊喜。

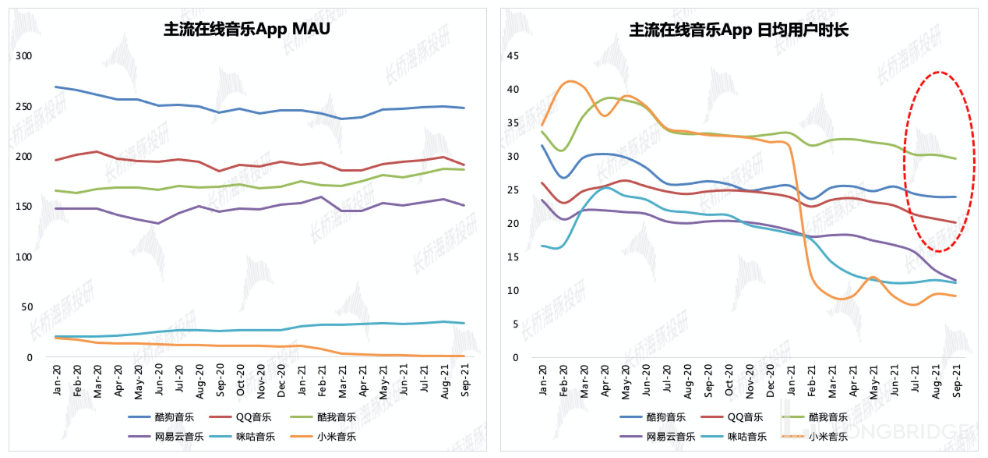

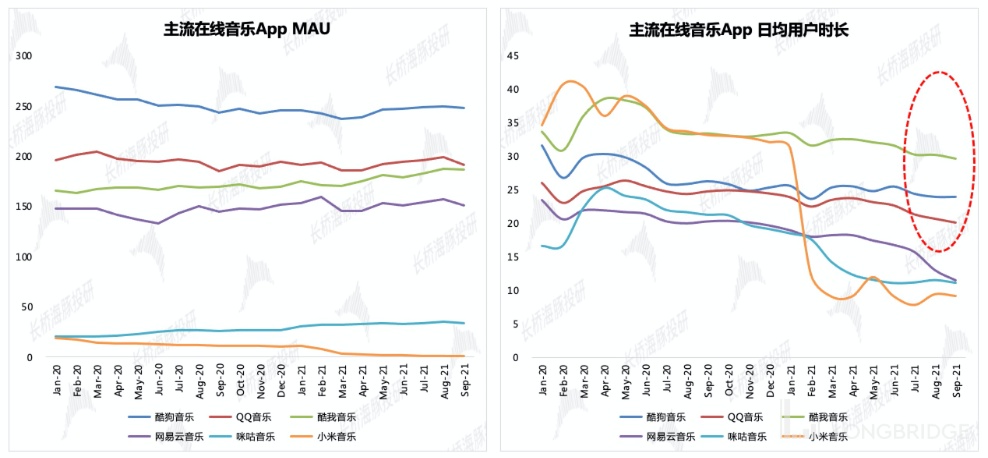

而从第三方数据来看,云音乐还未明显享受到版权垄断瓦解后的红利。

来源:网易财报、海豚君

来源:Questmobile、海豚君

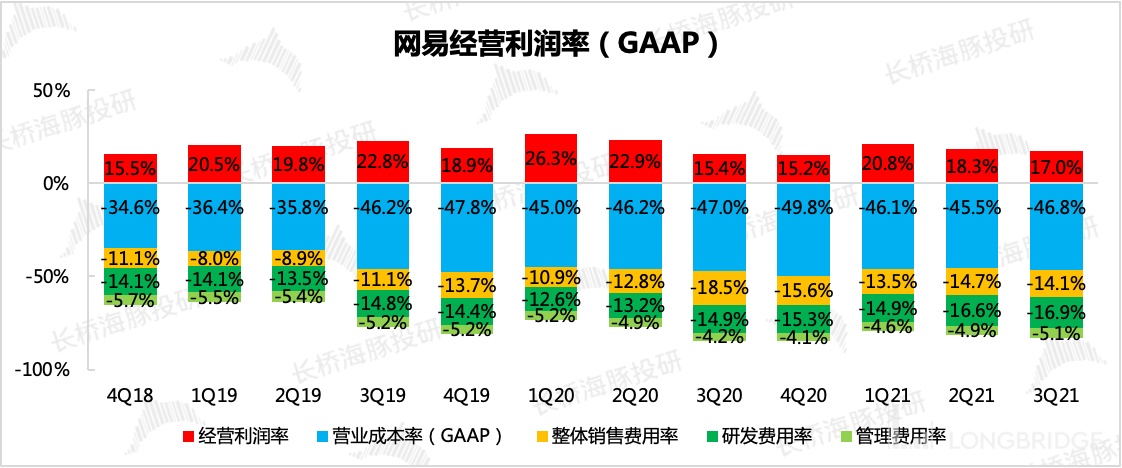

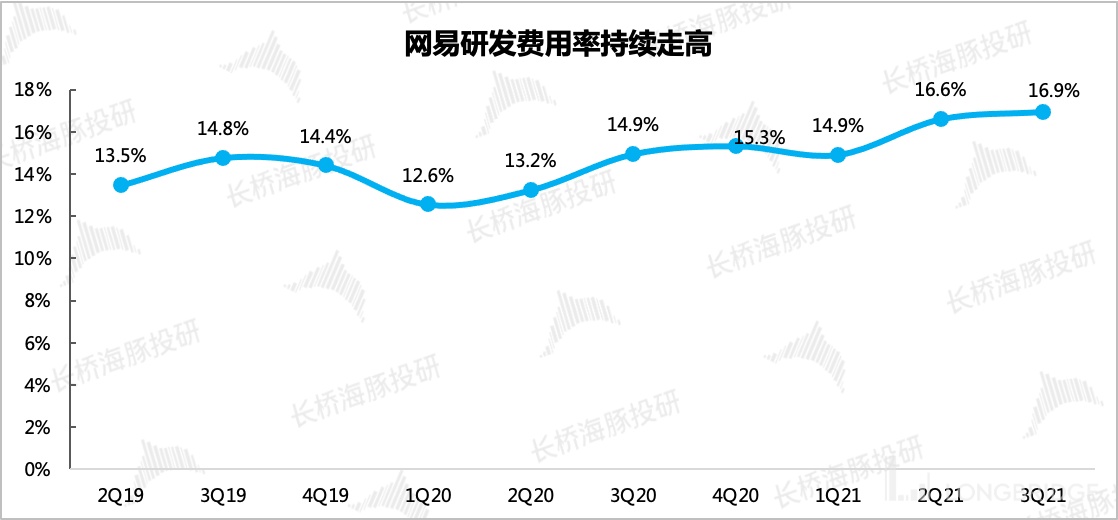

四、成本支出:研发投入继续扩张

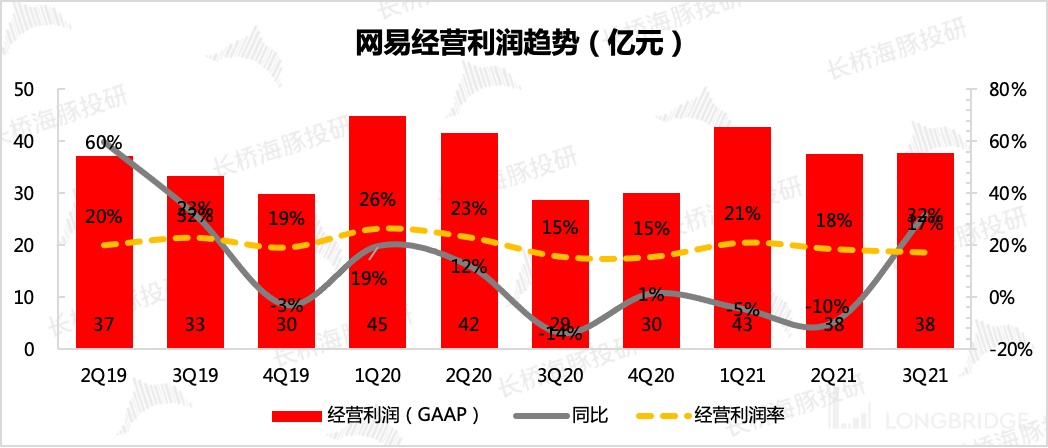

网易三季度实现经营利润 37.8 亿元,同比增长 32%,经营利润率则从 18.3% 环比下滑至 17%。除了整体毛利率受到游戏业务、创新业务影响,略有下滑外,本季度管理费率、研发费率均有所上抬。

来源:网易财报、海豚君

来源:网易财报、海豚君

来源:网易财报、海豚君

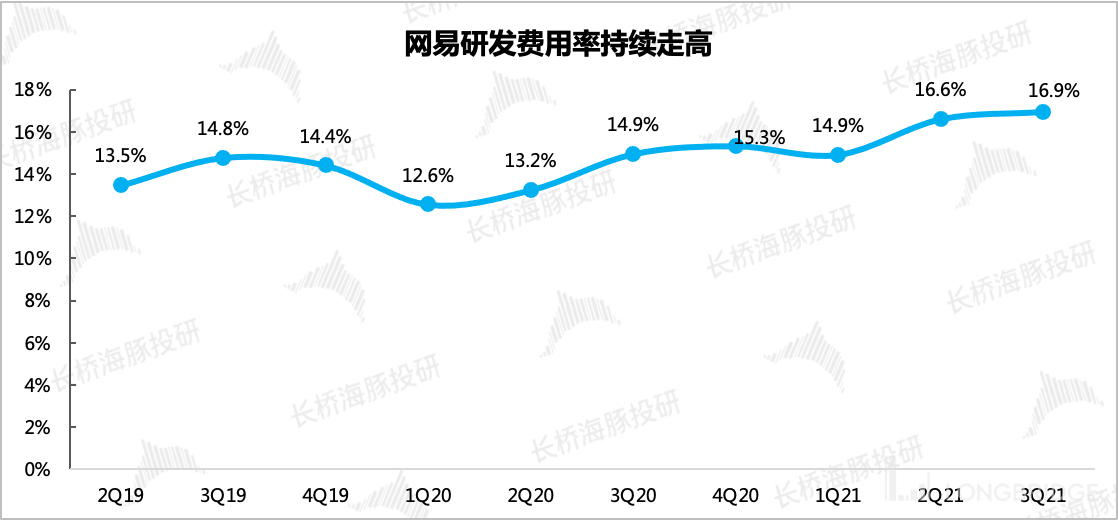

结合上季度费用端也是超预期扩张,海豚君认为,由于游戏行业的监管环境变化(倒逼出海),以及用户对优质游戏需求提升的大趋势,未来游戏厂商们在研发投入上可能会持续增加。

来源:网易财报、海豚君

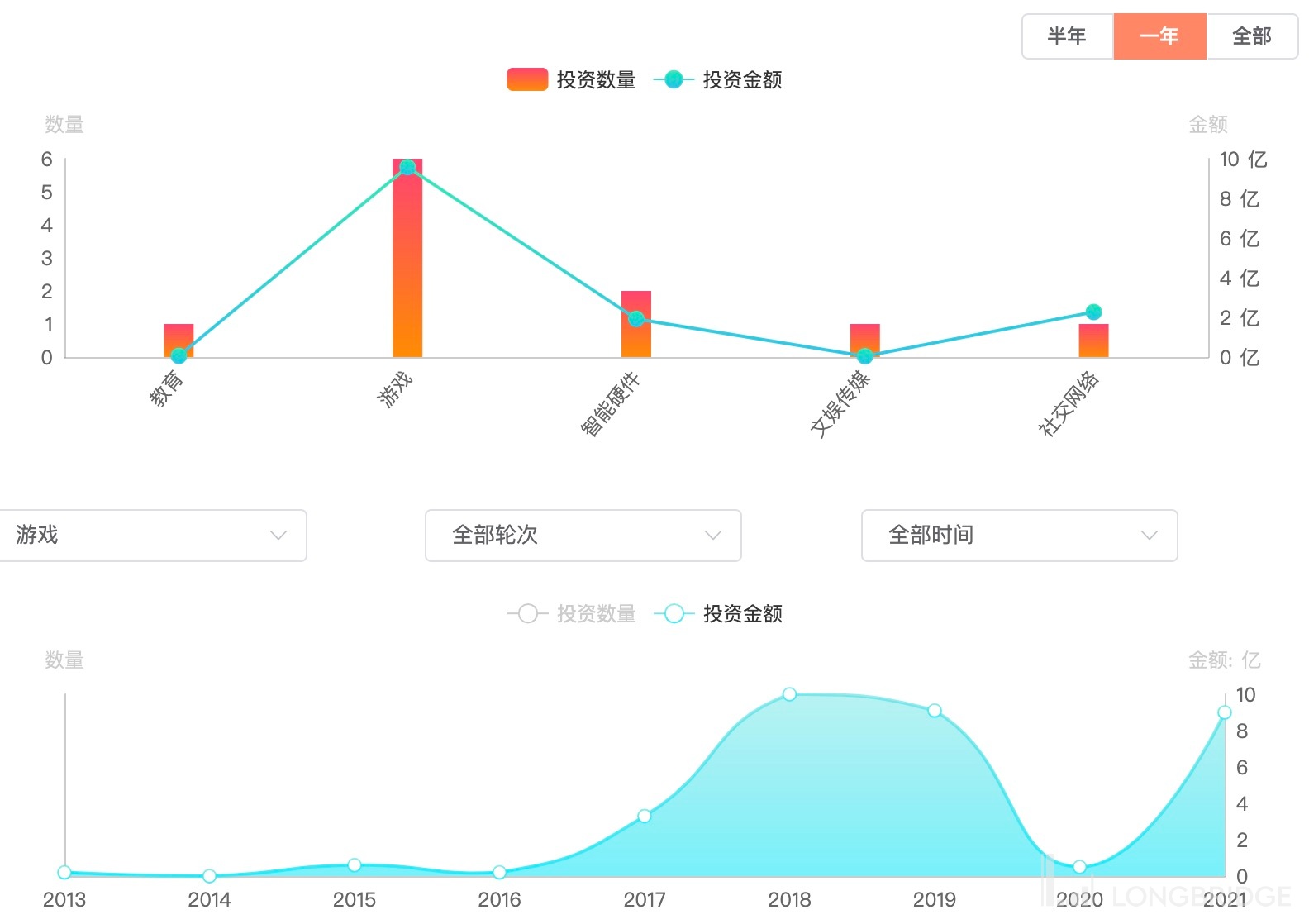

除了在给予员工更多的薪酬激励外,未来的投入还将体现在对外投资上。9 月底,网易 1.2 亿美元投资海外游戏工作室 Kepler Interactive,而翻看第三方数据,网易年初以来就已开启新一轮的投资周期。

来源:IT 桔子

海豚君 “网易研究” 历史文章参阅:

2021 年 8 月 31 日电话会《网易二季度电话会纪要:未成年人流水占比不足 1%,期待《哈利波特》》

2021 年 8 月 31 日财报点评《网易:监管落地,会拖累猪厂的 “超级猪周期” 吗?》

2021 年 5 月 18 日财报点评《网易游戏终于跑赢大盘,有道在线教育也快熬出头了?》

2021 年 2 月 26 日电话会《网易电话会议实录:「阴阳师』IP 价值达 100 亿美金》

2021 年 2 月 25 日财报点评《海豚投研 | 老牌游戏大厂无惧风浪,网易教育赛道增势迅猛》

深度

2021 年 6 月 25 日《网易:猪厂的超级 “猪周期” I 海豚投研》

热点

2021 年 7 月 27 日《网易维持长期 115-141 美元的目标价》