元宇宙行业研究

在今年 10 月 Connect 2021 大会上,Facebook 正式宣布更名为 Meta,一下子点燃了元宇宙板块的火爆行情。

早在之前,Facebook 就向元宇宙方向发展了。

- 2014 年收购 Oculus,开始布局 VR

- 2017 年 9 月,投资 360 度视频与 VR 内容制作平台 Blend Media

- 2019 年发布了全新的 VR 社交平台 Facebook Horizon

- 2019 年 11 月,收购 VR 游戏《Beat Saber》开发商 Beat Games

- 2021 年 8 月 19 日,Facebook 正式推出了远程虚拟办公软件 Horizon Workrooms

- ……

腾讯、阿里、字节等国内互联网巨头也纷纷布局。

海内外科技公司,均争先恐后大力布局元宇宙,意在抢滩下一代超级计算平台。

回溯互联网革命史,我们发现在新旧时代代际交替过程中,总会有新生力量不断壮大直至成长为新时代的主导者,部分旧时代的霸主则慢慢衰落退守一隅甚至消弭于历史。

根据触发因素的不同, 互联网的发展史大致历经三次技术革命:

Web1.0——计算机普及带来 PC 互联网。1971 年首款个人计算机(PC)诞生,其应用领域从科学研究、政府机构逐步走向家庭。20 世纪 90 年代互联网大发展,这一时代的科技巨头为 IBM、微软、Google、搜狐、新浪、雅虎等互联网公司。

Web2.0——4G 加速移动互联网发展。2000 年左右,3G 奠定了移动互联网的基础,新闻客户端、手机游戏得到发展,2007 年第一代 iPhone 发布,加速智能手机普及。2010 年之后,4G 驱动移动互联网大发展,全面颠覆人们的生活、体验以及价值认知,如手机游戏、社交、网络购物、线上生活服务等。新一批互联网巨头 Facebook、Twitter、腾讯、阿里等接棒新时代的主导权。

Web3.0——5G 孕育下一轮新技术革命。从国家层面看,5G 成为大国科技竞争的制高点。从技术层面看,未来更加先进的 AI、XR、大数据、云计算等都将围绕 5G 产生变革,已知或未知的新生力量也正在不断壮大。

元宇宙指向互联网下一代形态,而成为元宇宙的超级巨头,意味着强有力的话语权与产业链的优势地位,因此元宇宙时代巨头之争一定会是一场全世界范围内的终局之战。

电影《头号玩家》中的一句台词——“It is a war to control the future”,为这场终局之战作了很贴合的注解。或主动或被动,在这场未来之战的终局到来之前,科技公司们不会停下脚步。

到底什么是元宇宙?

元宇宙出自于 1992 年出版的科幻小说作家尼尔·斯蒂芬森的第三部著作《雪崩》(Snow Crash), 斯蒂芬森创造了一个并非以往想象中的互联网,而是和社会紧密联系的三维数字空间——虚拟现实(Metaverse),与现实世界平行,在现实世界中地理位置彼此隔绝的人们可以通过各自的 “化身” 进行交流娱乐。

简单来说,元宇宙这个高大上的概念,并没有什么奇特之处,就是虚拟现实。电影《头号玩家》里面,主角就是在虚拟现实里面,和其他玩家一起玩游戏。

谈到元宇宙(虚拟现实),目前的核心入口就是 VR。

带上这玩意就能体验到虚拟现实,目前 VR 正在快速放量。

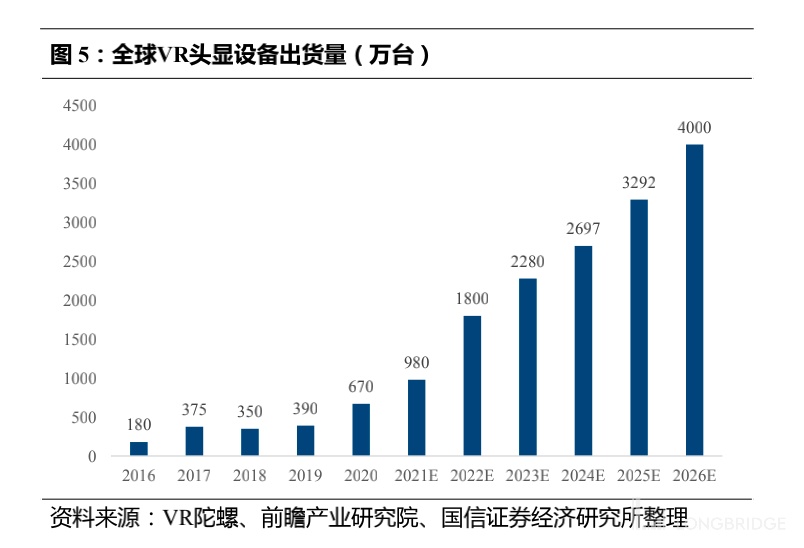

市场规模:全球 VR 头显未来五年 CAGR 超 30%

Oculus Quest 2 带动 VR 行业高速成长。Facebook 发布了其 VR 头戴设备 Oculus Quest 2 以来,299 美元的售价让其极具性价比,20 年 Q4 单季度销售超百万台,映维网预测该产品在 21 年销量将突破 800 万台,成为行业绝对爆款。随着 VR 硬件销量的持续增加,也带动了整个 VR 软件生态,Steam 平台上每月链接的 VR 玩家占比持续提升。

字节跳动收购国内 VR 硬件厂商 Pico,持续加码 VR 赛道。2020 年 Pico 硬件销量位居中国 VR 市场份额第一,Pico 于今年 5 月发布新一代 VR 一体机 Neo 3,售价 2499 元,开售 24 小时销售额便破千万。Pico 被收购后,将被并入字节的 VR 相关业务,同时,Pico 将继续作为头部客户与歌尔保持深度合作。

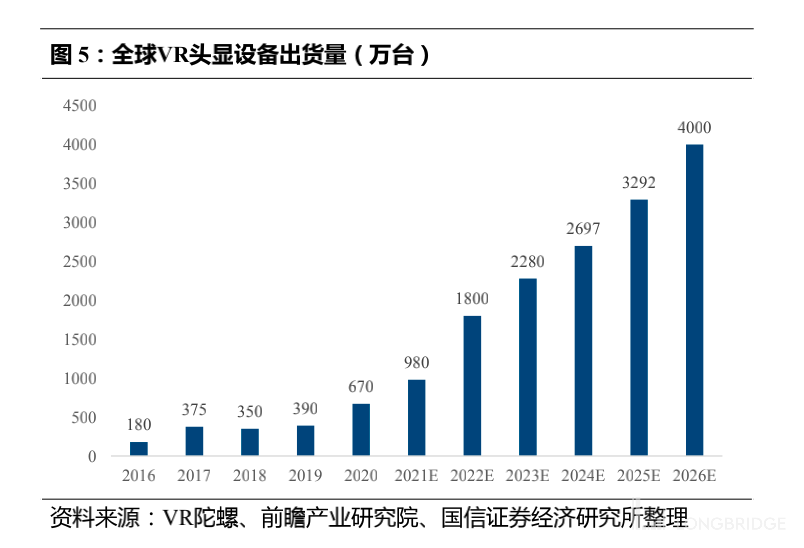

根据 IDC 数据预测,2021 年第一季度全球 VR 头显出货量同比增长 52.4%,Oculus Quest 2 及 HTC Vive Focus 等 VR 一体机占据了绝大多数的发货量,本季度市场份额为 82.7%,高于 2020 年第一季度的 50.5%。根据 VR 陀螺数据显示,2021 年预计全球 VR 头显出货量将突破 980 万台,预计到 2026 年全球全球 VR 头显出货量将达到 4000 万台,每年复合增速 32%。

中国 VR 市场预计到 2023 年市场规模超过千亿。行业数据显示,中国 VR 产业的市场规模在 2020 年达到了 413.5 亿元人民币,2023 年预计将达到 1051.6 亿元。

游戏:当前最主要的场景,推动 VR 需求的主要动力

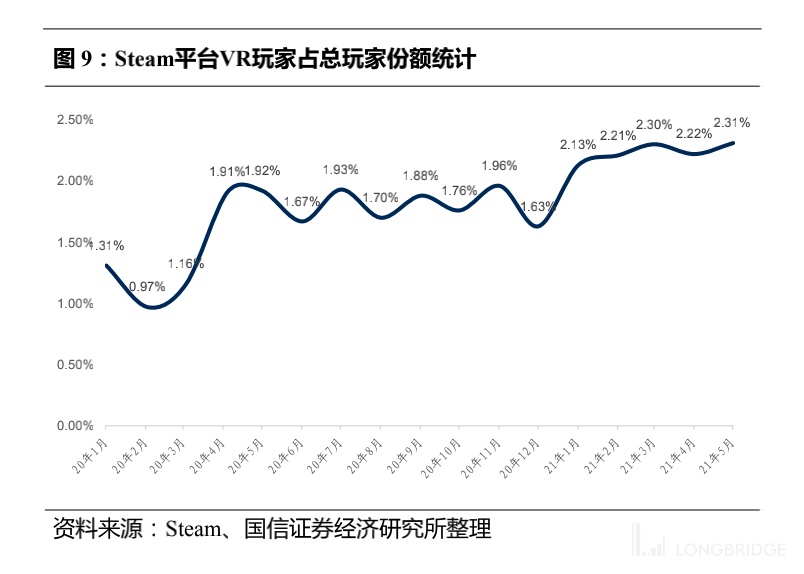

VR 玩家强劲增长。Steam 平台上 VR 玩家从 Steam 月度 VR 设备使用比例来看,疫情刺激带动宅娱乐,宅娱乐带动高性价比的 Oculus2 整体销量,Steam 上 VR 玩家快速上涨,21 年 5 月 VR 设备使用量占 Steam 总用户的 2.31%。

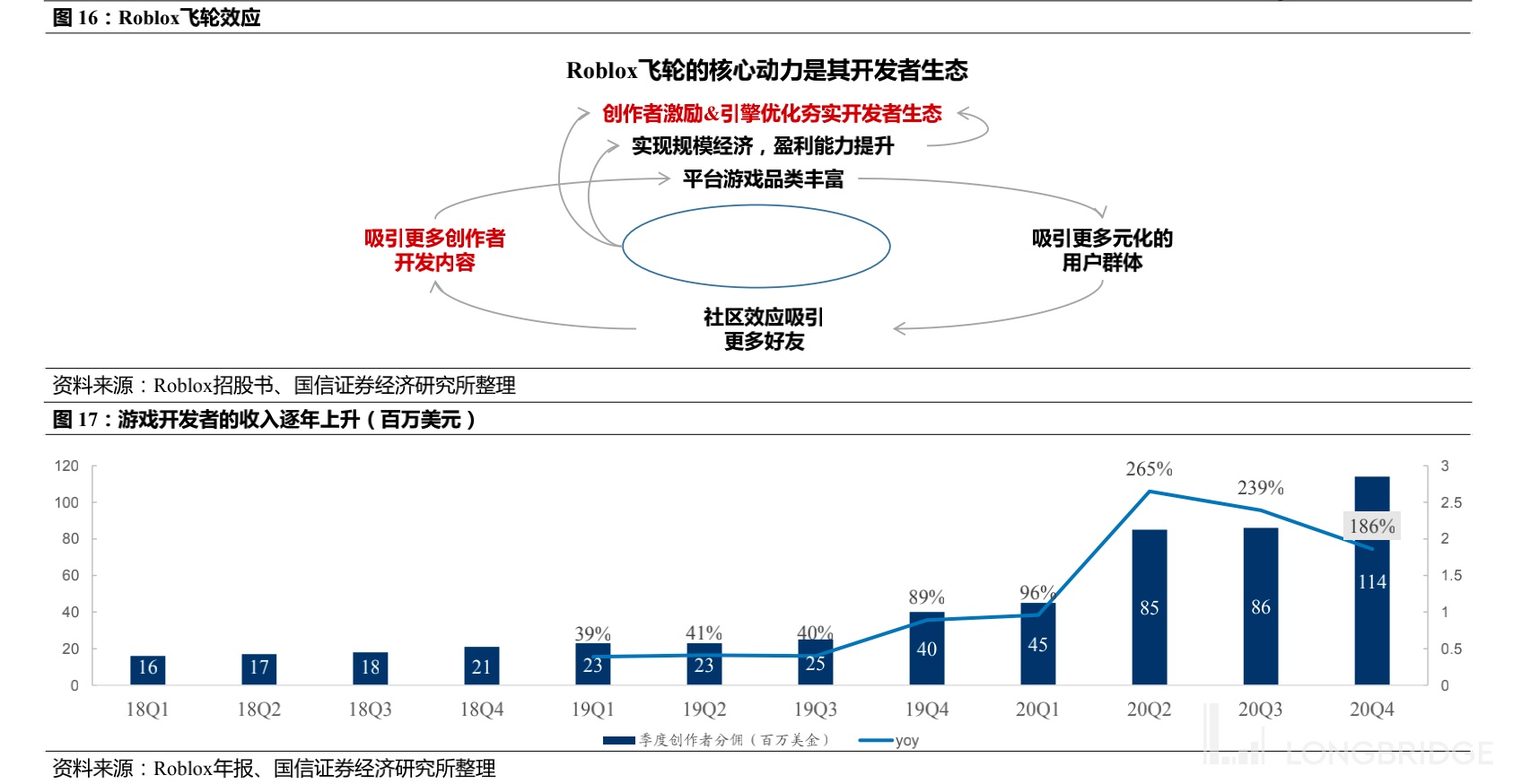

多款爆款游戏有望持续带动行业生态发展。20 年 9 月,Quest 平台上有超过 35 款游戏创造了数百万美元收入,21 年 2 月,已有超过 60 款游戏创造了数以百万计的收入。如《Beat Saber》、《半条命:Alyx》等一批爆款游戏,持续推动 VR 生态圈发展,并推动 VR 产品的需求与销售。

几家元宇宙公司:

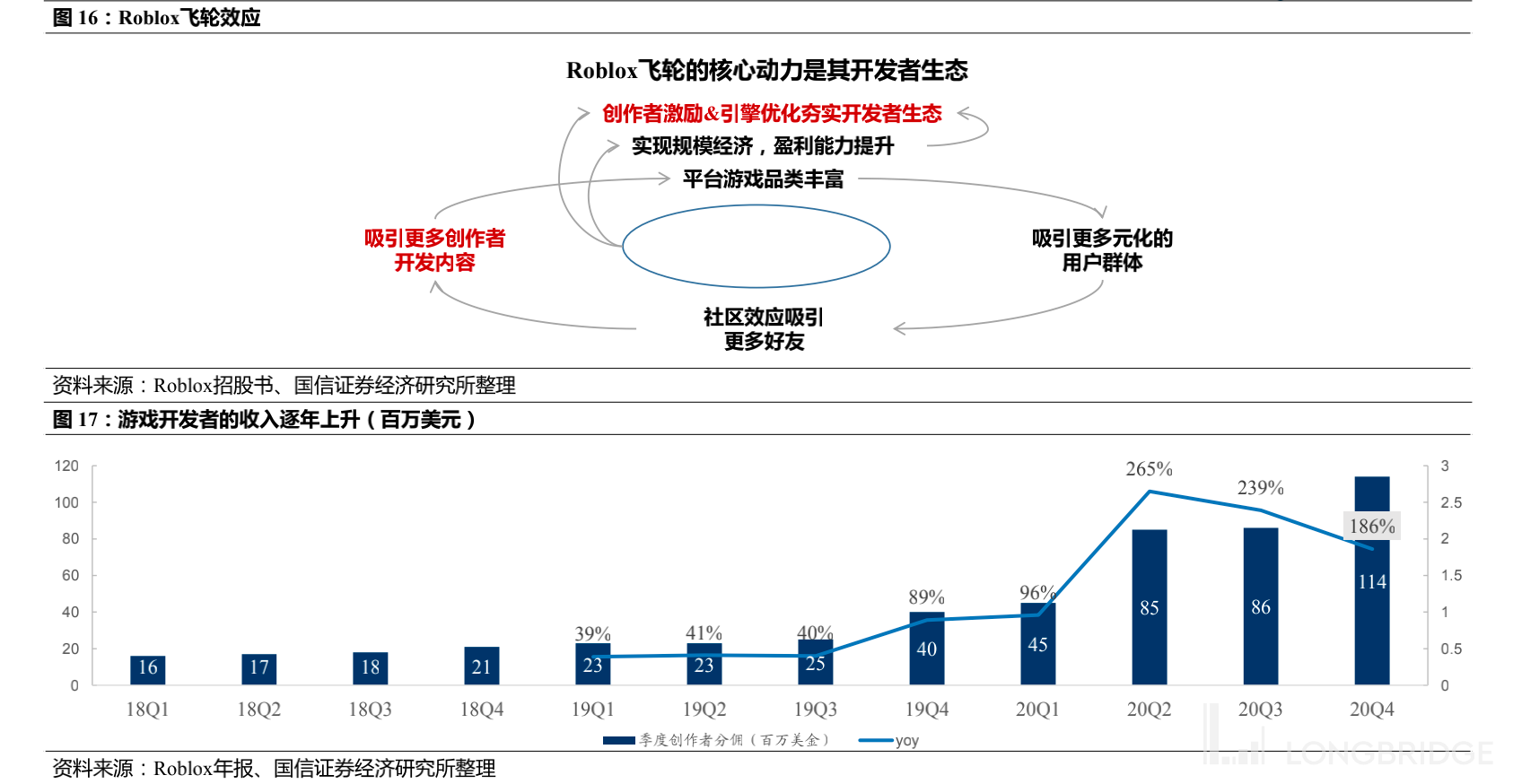

1、Roblox——元宇宙 “头号玩家”、游戏 UGC 平台开创者

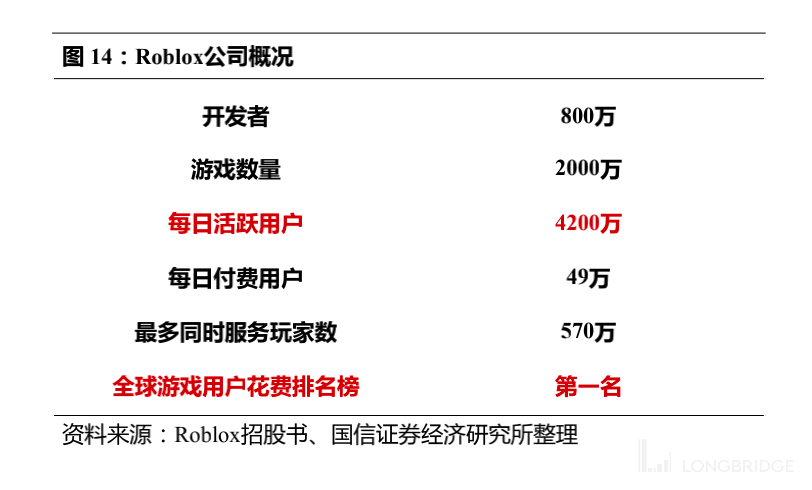

Roblox(RBLX.N)于 2004 年创立,2021 年 3 月 10 日正式登录纽交所上市。Roblox 建立了高活跃度和高粘性的美国低龄儿童 UGC 游戏社区,主要由开发者工具 Roblox Studio,玩家界面 Roblox Client 和底层云平台 Roblox Cloud 组成。

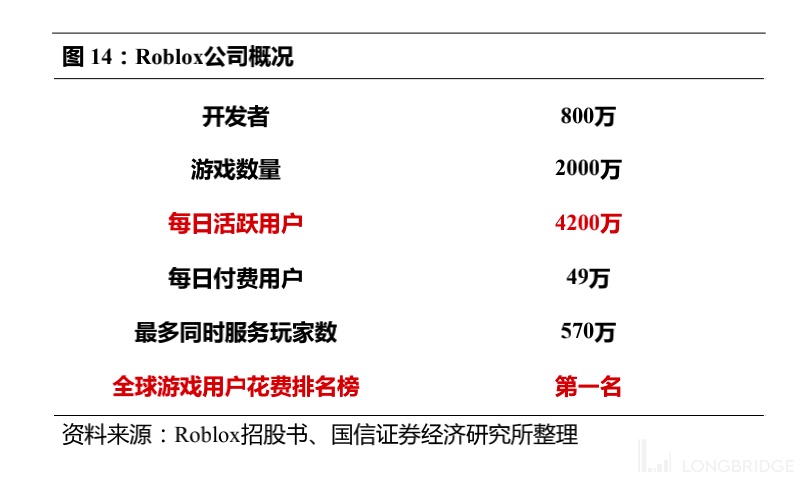

Roblox 平台目前拥有来自 170 个国家的 800 万位游戏开发者,上线超过 2000 万游戏数量,以及每日活跃用户达到 4200 万,平均 DAU 单日使用时长为 153 分钟。Roblox 的终极使命是建立一个使数十亿用户共享体验的人类共同平台。

Roblox 解决了游戏行业内容研发 ROI 低、相对渠道议价能力弱、且单一游戏生命周期有限的痛点。Roblox 平台上所有的内容和规则由用户所制定。

Roblox——核心模式:打造游戏 UGC 平台解决痛点

2、Unity——打造数字化场景技术引擎

Unity 是全球头部实时 3D 互动内容创作和运营平台。面向游戏开发、美术、建筑、汽车设计、影视在内的所有创作者,Unity 平台提供一整套完善的软件解决方案 ,可用于创作、运营和变现任何实时互动的 2D 和 3D 内容,支持平台包括手机、平板电脑、PC、游戏主机、增强现实和虚拟现实设备。目前全球超过 50% 以上的电子游戏使用 Unity 引擎进行开发, 代表作包括《王者荣耀》、《使命召唤手游》和《炉石传说》。

Unity 在元宇宙相关底层技术上早有布局。2020 年 Unity 推出了 MARS,全称 Mixed and Augmented Reality Studio(混合和增强现实工作室)。MARS 是目前市面上最为强大的开发工具,可允许专业或非专业用户制作 XR 体验,让应用能真正对现实环境做出智能的反应。

标准化的开发模块以及大众化使用是促进元宇宙建设的关键:目前市面上标准统一化的虚拟体验都可以与 Unity 相兼容,开发者可以引入新资源并将其上传到 Altspace 或 VRChat。Unity 的物理引擎可以模拟重力、惯性和碰撞,让开发者无须自行揣测物体的交互方式。用户无需手动编写行为逻辑,就能训练出可以与玩家互动的系统、角色和对象。

Unity 主要提供两种订阅服务:Create Solutions(开发解决方案)和 Operate Solutions(运营解决方案)。

Operate Solutions 主要通过广告变现,身份是广告代理商。根据 2018 年 Unity 和谷歌在手游广告上的合作模式,把谷歌 AdMob 移动广告平台整合到

Unity 游戏引擎中后,谷歌广告客户将可以在使用 Unity 游戏引擎的游戏中发布广告,而游戏开发者也可以与更多的广告客户合作。除了广告业务,Operate Solutions 还提供云托管服务,基于云解决方案为客户提供包括语音聊天在内的工具和服务,以开发和运营实时游戏和应用程序。主要以固定费用或基于使用量的模式出售这些服务,其中固定费用按月预先收取,而使用费按月收取,不过目前的收益并不显著。

Create Solutions 主要包含两种订阅服务:Unity pro 和 Unity plus,提供完全集成的内容开发解决方案,使客户能够构建交互式或基于媒体的应用程序。

Create Solutions 有效期为一到三年,需要提前计费,并在期限内按费率进行确认。

除了订阅服务,Create Solutions 还提供专业服务,包括咨询、集成、培训以及自定义应用程序和工作流开发,专业服务可能会预先收费,也可能按照时间和材料的不同而灵活收费。

3、英伟达(NVIDIA)——发布 Omniverse,数字工厂浪潮来临

Omniverse 云原生平台进入发布倒计时,开启全球多团队无延时协作设计。英伟达于近期全球 GTC 大会上首次宣布将于今年夏天正式发布 Omniverse Enterprise 云原生平台。Omniverse Enterprise 主要面向全球各行业客户,赋予企业在建立真实物理世界前,测试跟设计虚拟产品,以及提供协作的功能。

过去两年中,英伟达跟全球超过 400 家企业合作开发 Omniverse。自 2020 年 12 月推出 Omniverse 公测版以来,已有 17000 个用户体验了测试版。

宝马集团是第一家使用英伟达 Omniverse 来设计整个工厂端到端数字孪生的汽车制造商。宝马集团在全球生产网络中数千名的规划师、产品工程师、设备经理和精益专家能够在 Omniverse 打造的同一个虚拟环境中进行协作,在工厂实际建成或集成新产品之前,对极其复杂的制造系统进行设计、规划、工程、模拟和优化。整座工厂模型中的所有元素都可以被模拟,包括工作人员、机器人、建筑物和装配部件等,这为虚拟工厂规划、自主机器人、预测性维护和大数据分析等大量 AI 用例提供了支持。这些创新将减少规划时间、提高灵活性和精确度,最终将规划流程的效率提高 30%。

英伟达(NVIDIA)——目标五大场景,打造丰富的生态体系

NVIDIA Omniverse 平台主要定位于建筑工程、媒体娱乐、制造、超算和游戏开发五大场景,同时支持将海量的行业软件应用和微服务链接到 Omniverse 平台。当前有超过 200 个预构建的扩展和源代码,以及为成员提供的一整套专有的工具、资源和培训,公司通过构建扩展、应用程序、连接器或微服务,轻松扩展 Omniverse 平台,以此帮助会员在 Omniverse 平台进行开发。

4、歌尔股份——全球 VR/AR 第一代工厂

受益于 VR 快速落地,业绩高速增长。歌尔股份成立于 2001 年,主要为客户提供精密零组件和智能硬件的垂直整合的产品解决方案,以及相关设计研发和生产制造服务。公司 2021 年 H1 实现营收 302.88 亿元,同比增长 94.49%,归母净利润 17.31 亿元,同比增长 121.71%,2020 年实现营收 577.43 亿元,同比增长 64.29%,归母净利润 28.48 亿元,同比增长 122.41%。

包含 VR/AR 在内的智能硬件营收占比超三成。2020 年公司的涉及到智能穿戴、VR/AR 设备的智能硬件业务营收占比达到 30.57%,歌尔股份是 Facebook、索尼以及国内 Pico 等头部 VR 设备厂商的代工商,目前占据全球中高端 VR 设备的 80% 以上的份额。

歌尔股份——VR 硬件产业链布局最早、最全面的公司

歌尔股份是 VR 硬件产业链布局最早、最全面的公司。歌尔股份布局了 VR 的光学、显示、传感器等核心器件,能实现相当高比例的 VR 核心零部件自供。在 VR 光学领域,歌尔股份能提供非球面透镜、菲涅尔透镜、衍射光学元器件、Pancake 等多种 VR 光学解决方案,具备 VR 专用镜片的设计制造能力和量产经验。此外,歌尔股份拥有驻极体麦克风、MEMS 麦克风、气压传感器、光学传感器、气体传感器、集成传感器器件及相关模组等产品线,能够为客户提供传感器 “芯片 + 器件 + 算法” 整体解决方案。

$罗布乐思.US $Unity Software.US $英伟达.US $歌尔股份.SZ