京东:电商增长 “凉凉”?京东第一个不同意

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

$京东.US 于 11 月 18 日美股盘前发布了 2021 年第三季度财报:

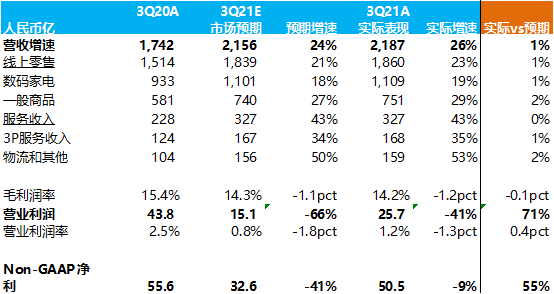

1.营业收入 2,187 亿元,同比增长 26%,与上季度增速基本一致。虽然并未超出市场预期,但在本季行业增速进一步下滑到 8% 的背景下,公司毫不减速的营收增长可谓是 “鹤立鸡群”。

2.本季度年活买家净增 2030 万。前三季度已共新增了约 8000 万用户,完成 21 全年新增用户 1 个亿的 “小目标” 压力不大。用户增长表现依旧良好。

3.本季毛利率为 14.2% 与市场预期一致。经营利润则为 25.7 亿元, 大超市场预期的 15.1 亿元。在京东核心商城业务利润率稳步提升的同时,本次预期差主要来自于新业务亏损的缩窄:本季新业务亏损 20.7 亿元,而市场则普遍预期亏损在 30 亿元以上。

4.Non-GAAP 净利润为 50.5 亿元,同样大超市场预期的 32.6 亿元。

数据来源:公司公告,海豚投研整理

海豚君的观点:

整体上,该季度京东的表现可以用一句话来概况:营收增长 “坚若磐石”,盈利表现 “让人惊喜”。

在收入端:京东似乎完全忽视了本季度行业大盘增速较上季度继续放缓的影响,公司各业务线的营收增速较上季度基本毫无放缓,可见其市占率正稳步提升。这一情况也验证了海豚君先前的判断:在电商行业进入存量时代,竞争加剧的背景下,京东凭借其自营模式下对商流 + 物流的直接把控,相较同行有着更强的经营壁垒,其营收增长也更据韧性。

盈利端:由于传统电商竞争加剧,营销成本上涨;以及对社区团购等新业务疯狂投入的双重压力下,京东一、二季度的盈利表现可谓是让人大失所望,也让市场对下半年底盈利表现本不抱期望。但本季度新业务的出乎意料的亏损缩窄,以及公司将战略收缩社区团购投入的表示,或暗示公司将换轨到规模与利润并重的策略上。

展望四季度:

虽然公司在财报中并未对四季度给出指引,但根据海豚君的观察,公司的营收增长与当季大促的 GMV 增速基本趋于一致。而京东在 “双十一” 大促期间的下单金额同比增长了 28.6%,远超天猫 8.5% 的交易额增速,以及同期快递处理量 20% 的增速(可粗略视为电商行业的增速),因此京东在四季度的营收表现应当也不会让人失望。而在上文论述公司或重回规模与利润并重策略的预期下,京东在盈利端的表现估计也会超出市场原本悲观的预期。

财报详细解读:

一、收入增长 “坚若磐石”

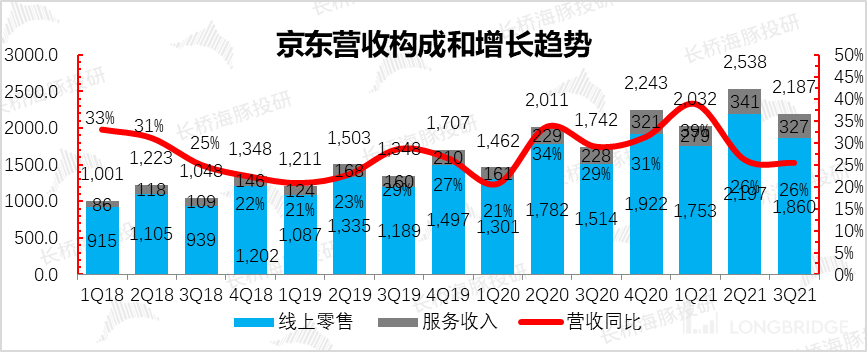

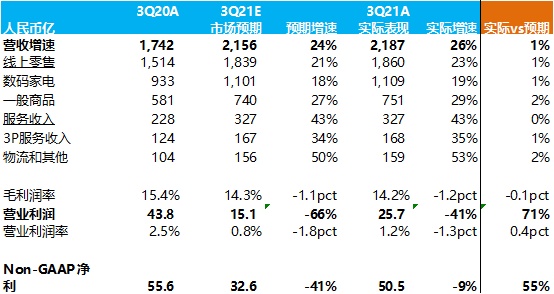

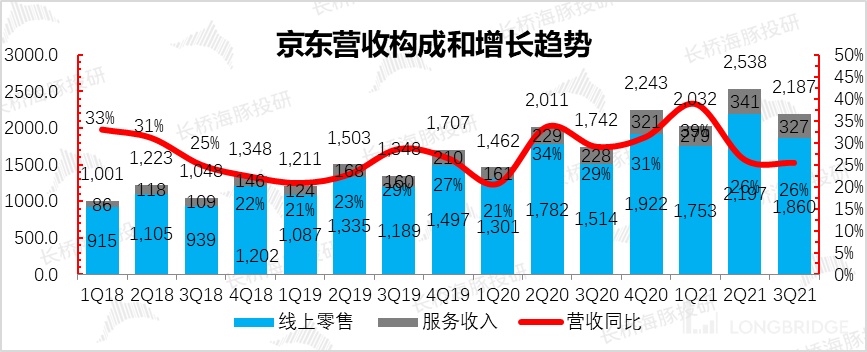

整体营收:京东三季度营收 2,187 亿人民币,与市场预期的 2156 亿元基本一致。三季度营收同比增长 26%,与二季度增速一致。

数据来源:公司公告,海豚投研整理

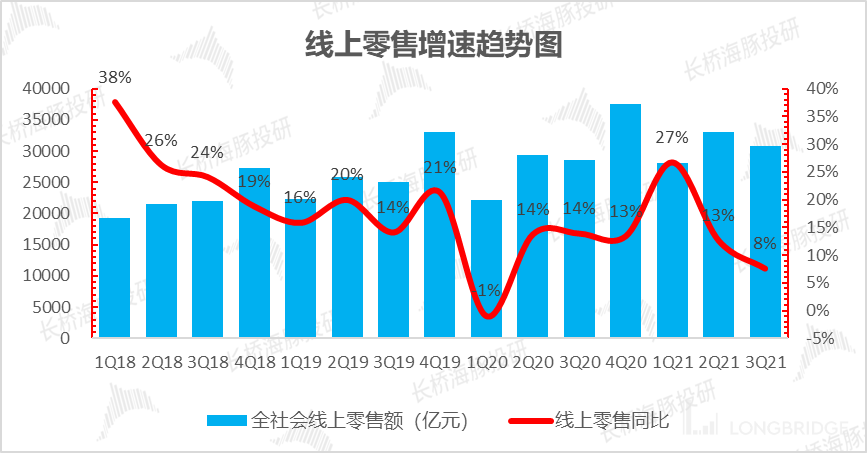

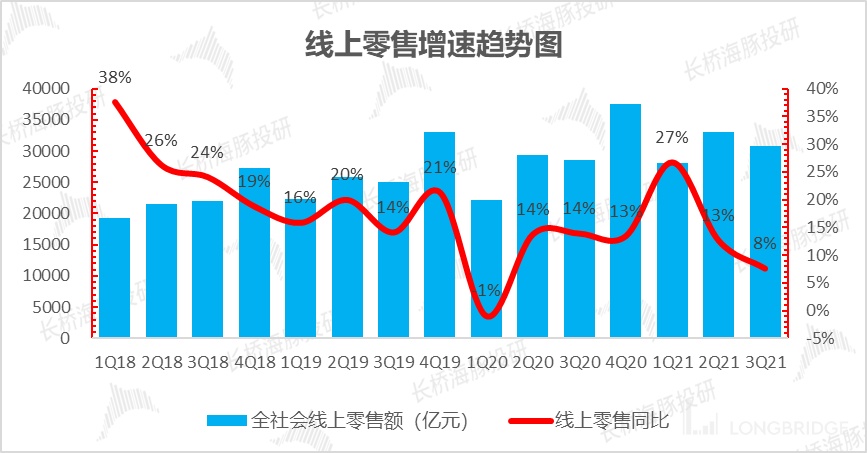

乍一看来京东的营收增长似乎并不特别出彩,但在三季度整体线上零售大盘增速由 2Q21 的 13% 下滑到 8% 的背景下,京东的营收增速却 “屹立不倒”。可见在行业增长失速,竞争加剧的情况下,京东与同行的相对优势正在显现,市占率继续提升。

数据来源:国家统计局,海豚君

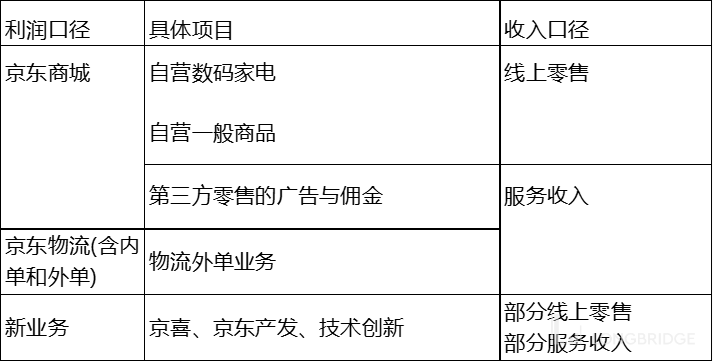

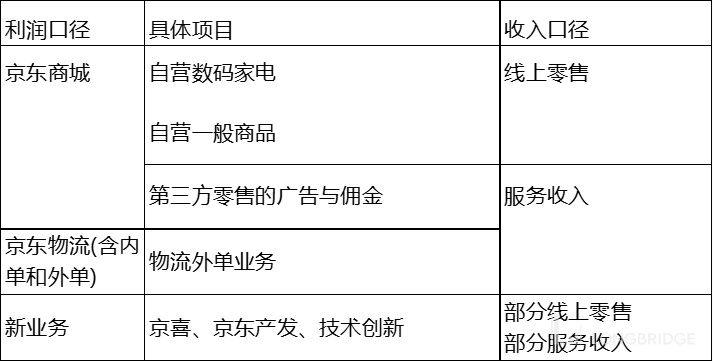

在分部解读前,先再为大家 “复习” 下京东重列后的收入和利润构成:

- 首先,京东物流的收入和利润项独立出来,与京东物流作为独立上市实体的数据一致(含物流内单收入),导致业务间重叠大幅增加。

- 其次,京喜和京东产发从商城业务被归到了新业务口径,导致新业务亏损急剧拉大,而商城零售业务利润率急剧提高。

重新调整后,收入和利润对应大致如下:

来源:公司财报,海豚投研整理

在分项的收入表现上:

1.京东的核心业务--1P自营收入达到了 1,860 亿人民币,同比增长 23%,略高市场预期中值的 1,839 亿元。

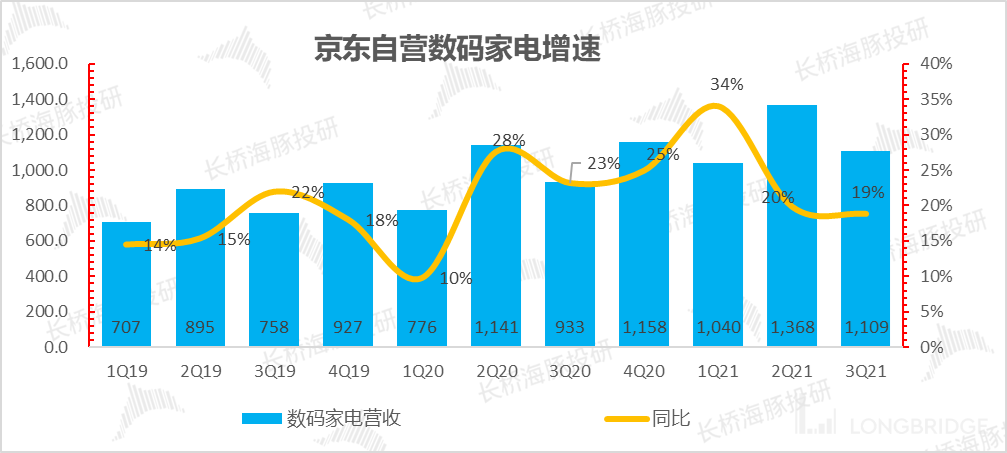

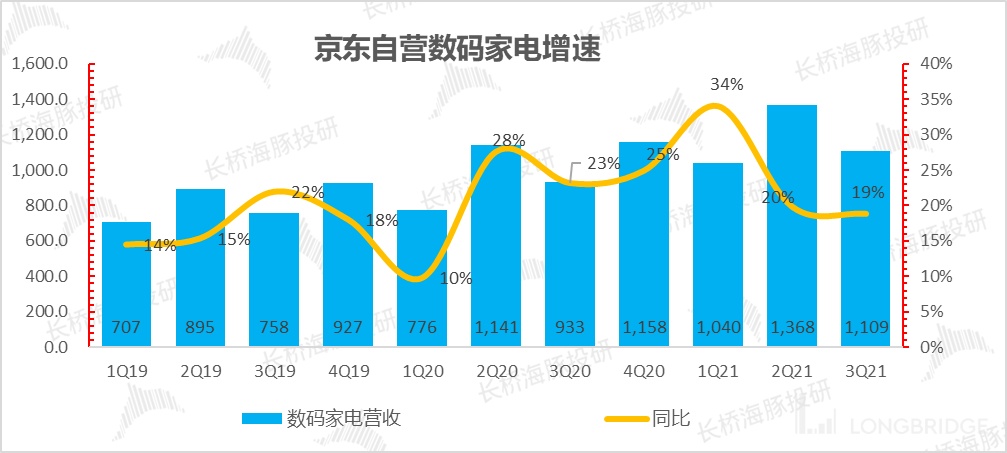

其中,数码家电本季收入 1109 亿元,在高基数下同比增速依旧达 19%,与市场预期基本一致。市场先前普遍担忧房地产市场 “凉凉” 及限电限产或对家电类销售产生压制,但京东的表现实乃坚挺。

数据来源:公司公告,海豚投研整理

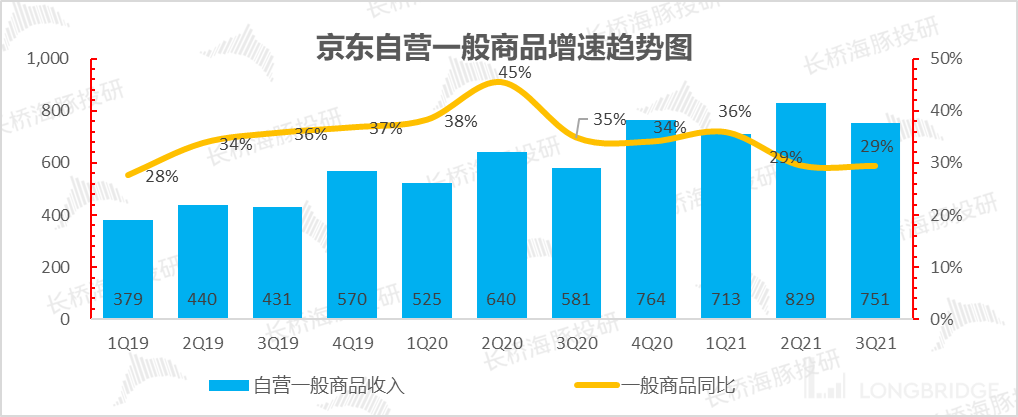

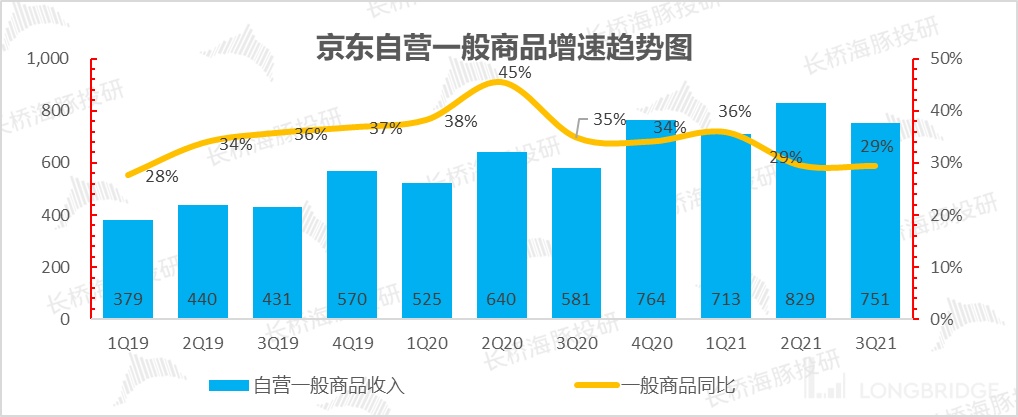

而以快消品为主的一般商品,这个季度收入达到了 751 亿,同比增长 29% 与上季度增速基本一致,且略好于市场预计 27% 的同比增速。可见京东自营物流 + 自营商品的模式优势,让公司在快消品这个品类上的优势依旧稳固。

数据来源:公司公告,海豚投研整理

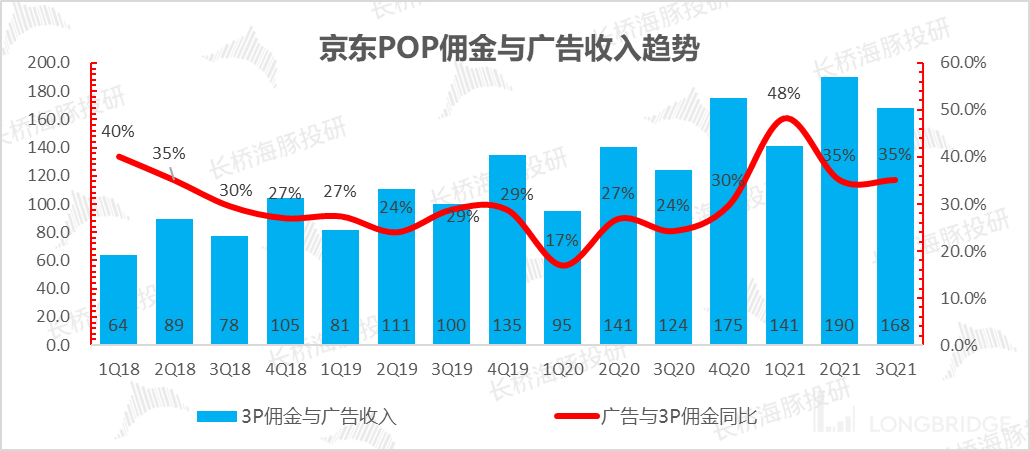

2. 代表着京东开放平台业务的服务收入本季度为 327 亿人民币,同比增 43%,与市场预期一致。

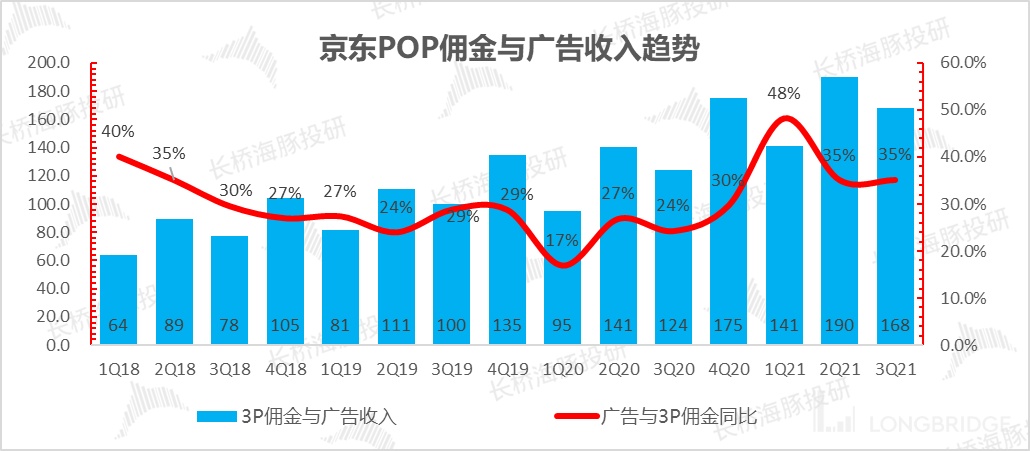

其中 POP 业务佣金与广告收入 168 亿元,同比增长 35%,在市场下滑的背景下增速较上季度毫无减缓。据海豚君了解,在 “二选一” 的竞争格局被打破后,第三方商家正持续流入京东,在帮助京东平台丰富商品品类的同时,也为 POP 业务增长注入了动力。根据近期的多份调研纪要,由于商家在京东的客单价相对更高,而京东抽取的佣金等费率较低,商家在京东的利润率是所有线上平台中最高的。所以海豚相信,在国家反垄断,以及京东对商家更友好的政策驱动下,公司的 3P 业务在 4Q 和 2022 年仍会有不错的增长前景。

数据来源:公司公告,海豚投研整理

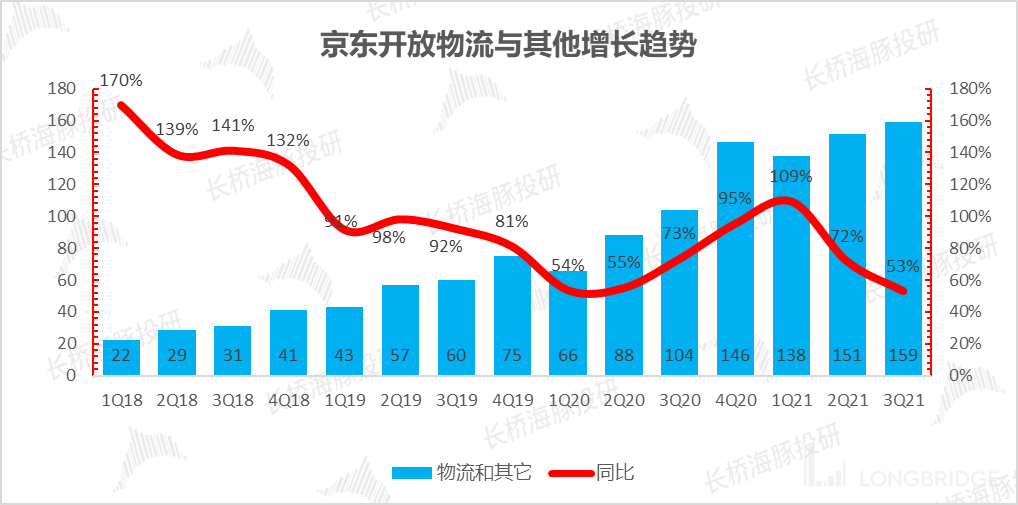

此外,京东物流与其他服务本季度收入 159 亿元,同比增长 53%。虽然同比增速较上季度有明显放缓,但海豚君认为这主要是上年三季度高基数的影响。由于三季度属于电商淡季,公司的 3Q 收入的绝对值一般都低于二季度。但在公司 1P+3P 业务收入环比下降的前提下,公司物流收入反而环比增加了约 8 亿,可见物流的外单收入有不错的增长。

数据来源:公司公告,海豚投研整理

总体的来说,京东在收入端的表现可以用 “坚挺” 二字概括。虽然并未超过市场预期,但京东基本无视了三季度的行业增长放缓,公司几乎所有业务的增速较上季度都并未下滑。在电商行业进入存量竞争的背景下,京东凭借对商流 + 物流的强力把控,相对同行将显示出更强增长韧性。

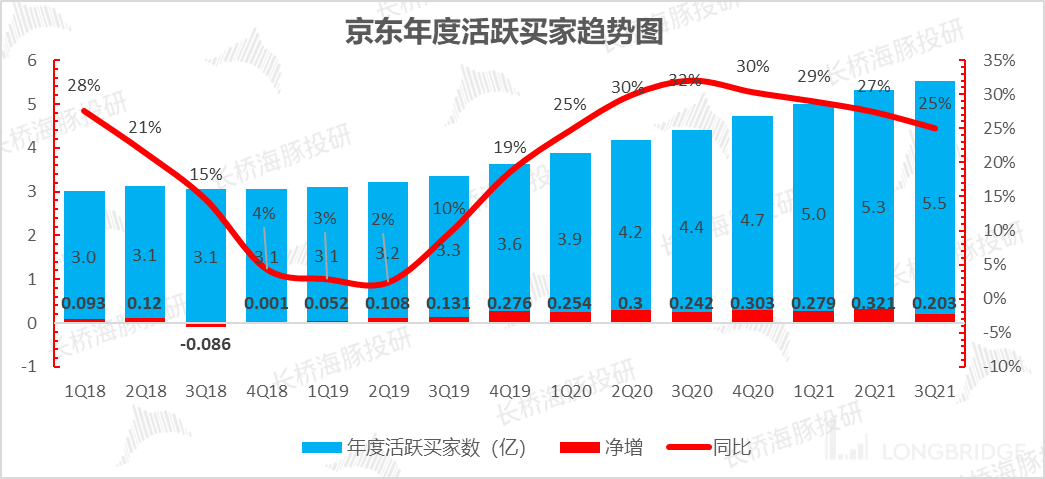

二、用户持续高增长

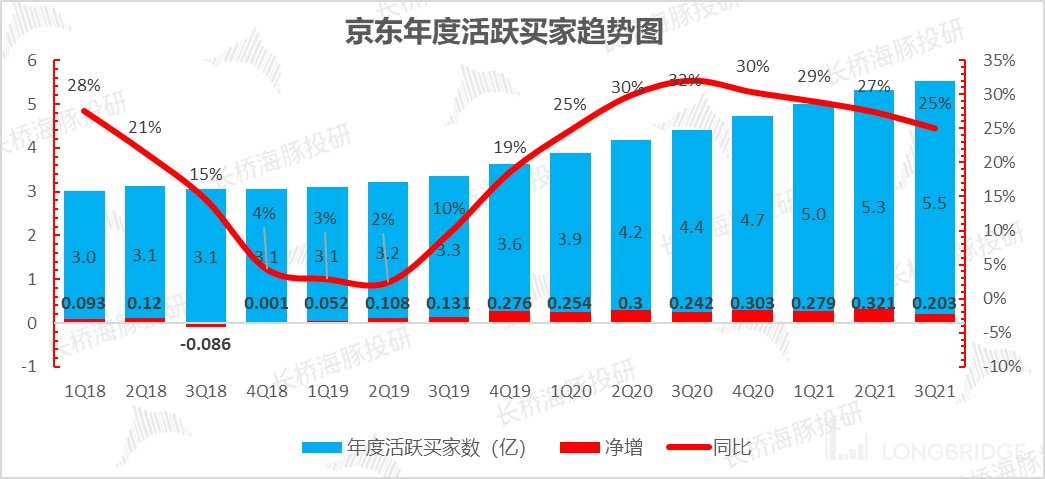

在三季度,京东的用户增长表现依旧不错:在上季度大增 3200 万人后,本季度依旧净增了 2030 万,同比增长 25%。本年前三季度,公司共新增了约 8000 万用户,完成 21 全年新增用户 1 个亿的 “小目标” 压力不大。

数据来源:公司公告,海豚投研整理

三、利润表现 “又站起来了”

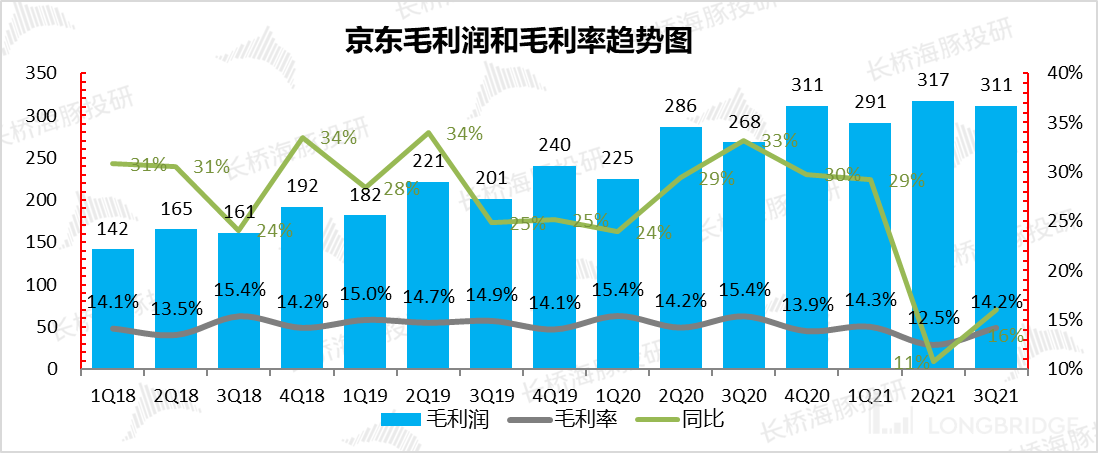

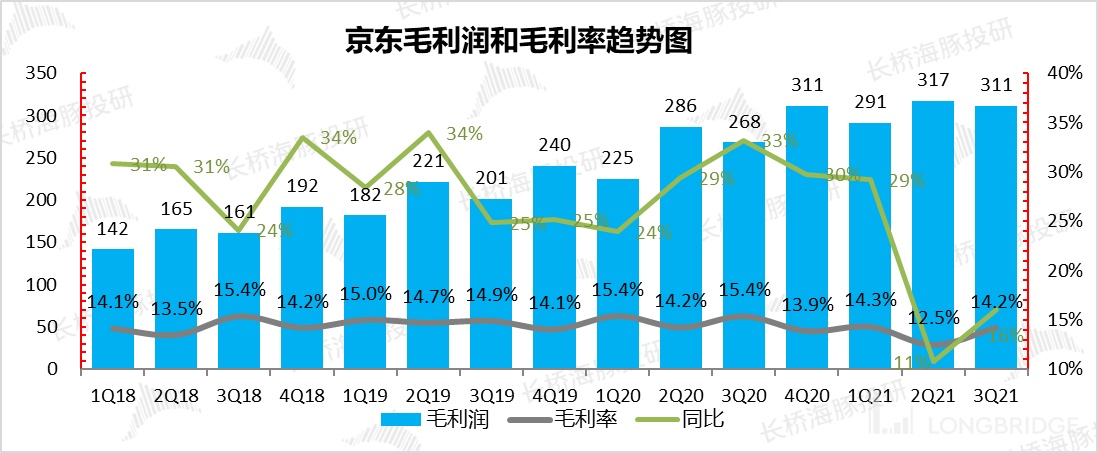

1.京东三季度毛利润为 311 亿元,同比增长 16%。整体毛利率虽由 3Q20 的 15.4% 下滑到 14.2%,但与市场预期的 14.3% 基本一致。

数据来源:公司公告,海豚投研整理

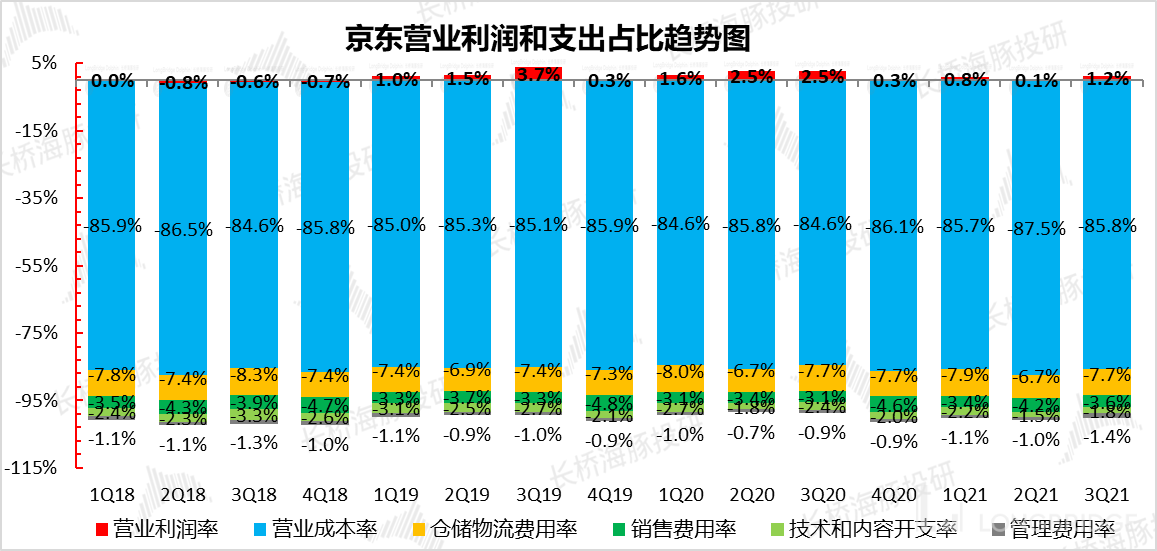

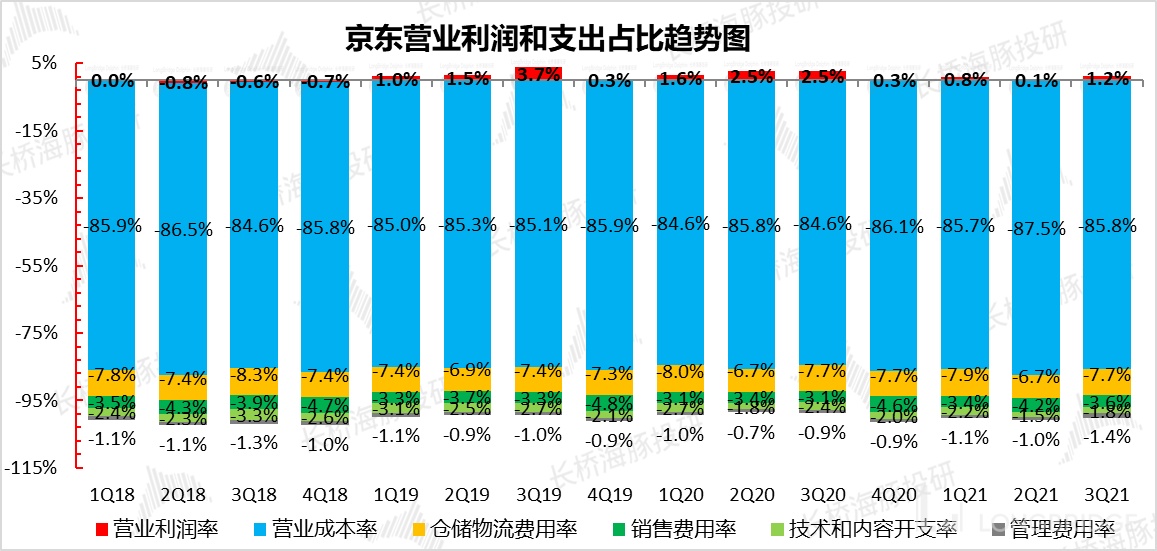

2.虽然毛利率只能说预期之中,中规中矩,公司营业利润则让人有意外之喜。本季度的营业利润达 25.7 亿元,远远超出了市场预期的 15.1 亿元。营业利润率也回升到 1.2%,高于市场预期的 0.7%。由于毛利在预期之中,那么公司本季度的费用控制应当表现不错。但值得注意的是,销售费用和管理支出在二季度分别同比暴涨了 56% 与 80% 之后,在三季度依的增长势头不减,依旧分别增长了 42% 和 91%,还是印证了行业竞争加剧下,公司获客成本正显著增长。

既然营销和管理支出并未显著改善,那这超出市场预期 10 亿元的营业利润又是哪里来的?为了解答这个问题,我们继续看下公司的分部盈利情况。

数据来源:公司公告,海豚投研整理,其中仓储费用率为仓储费用除以 1P 自营零售收入的占比。

四、新业务亏损大幅收窄,公司重回 “规模利润并重” 策略?

从分部盈利来看,海豚君发现最大的预期差来自新业务亏损缩窄。

- 首先,京东产发与京喜从商城业务转入新业务后,京东商城业务的利润进一步提升:三季度商城业务经营利润 79 亿,经营利润率达 4%,较去年同期的 3.86% 的利润稳步提升,这说明京东核心商城业务盈利能力正逐步释放。

- 在上季度爆亏 30 亿后,本季度新业务的经营亏损出乎意料的缩窄至 20.7 亿元。而据海豚君了解,市场普遍预期新业务本季亏损至少会维持在 30 亿的水平。可见,公司高出市场预期 10 亿元的经营利润主要就来自较低的新业务亏损。但这也并非无迹可寻,先前公司就已表示将对新业务采取更为 “温和” 的投资策略,并将京喜拼拼(京东的社区团购品牌)的业务重心由 20+ 个省战略性收缩到 10 个省内,以提升经济效益,看来公司的动作比市场想象中的更快。

- 物流业务(包括内外单)经营亏损在由二季度的 3.6 亿扩大到本季度的 7.3 亿元。结合上文海豚君对物流外单本季增长不错的判断,看来公司仍在大力投入其物流业务,以规模增长为先。

结合盈利稳步提升的核心商城业务,依旧处于快速扩张期的物流业务,以及 “战略收缩” 的新业务投入,便得到了本季让人惊喜的整体盈利。

五、小结:营收、盈利两手抓

放眼电商板块,京东的营收增长可谓是 “任尔东西南北风,我自屹立不倒”,而市场本不抱期待的盈利,本季度的表现也让人大为惊喜。展望四季度,有双十一期间 28.6% 的交易金额增速打底,公司营收表现大概率依旧坚挺。而盈利情况在本季度显著改观后,新业务投入战略性收缩的情况下,市场估计会一改原先的悲观预期,对四季度的盈利表现开始 “浮想联翩”。

<全文完>

有关京东过往相关文章,可以点击海豚君整理的链接:

1. 财报季

2021 年 8 月 24 日二季报点评《京东:收入向 “阳” 而生,利润向 “死” 而去 | 海豚投研》

2021 年 5 月 19 日一季报点评《京东日又来一个增收不增利,电商今年流行这个?| 海豚投研》

2. 深度

2021 年 9 月 27 日《重新认识一下那个被全网群嘲的京东》

2021 年 4 月 16 日《2021,互联网电商的 “全面战争” 》

3. 热点

2021 年 11 月 12 日《又是一年双十一,结果主角变天了》

2021 年 8 月 16 日《全网节俭风,消费慢增长》

2021 年 7 月 15 日《促销季线上零售暗藏 “玄机” |海豚投研》