阿里巴巴 2021 6-9 月财报解析

简单扫了一眼财报,先简单说几句:

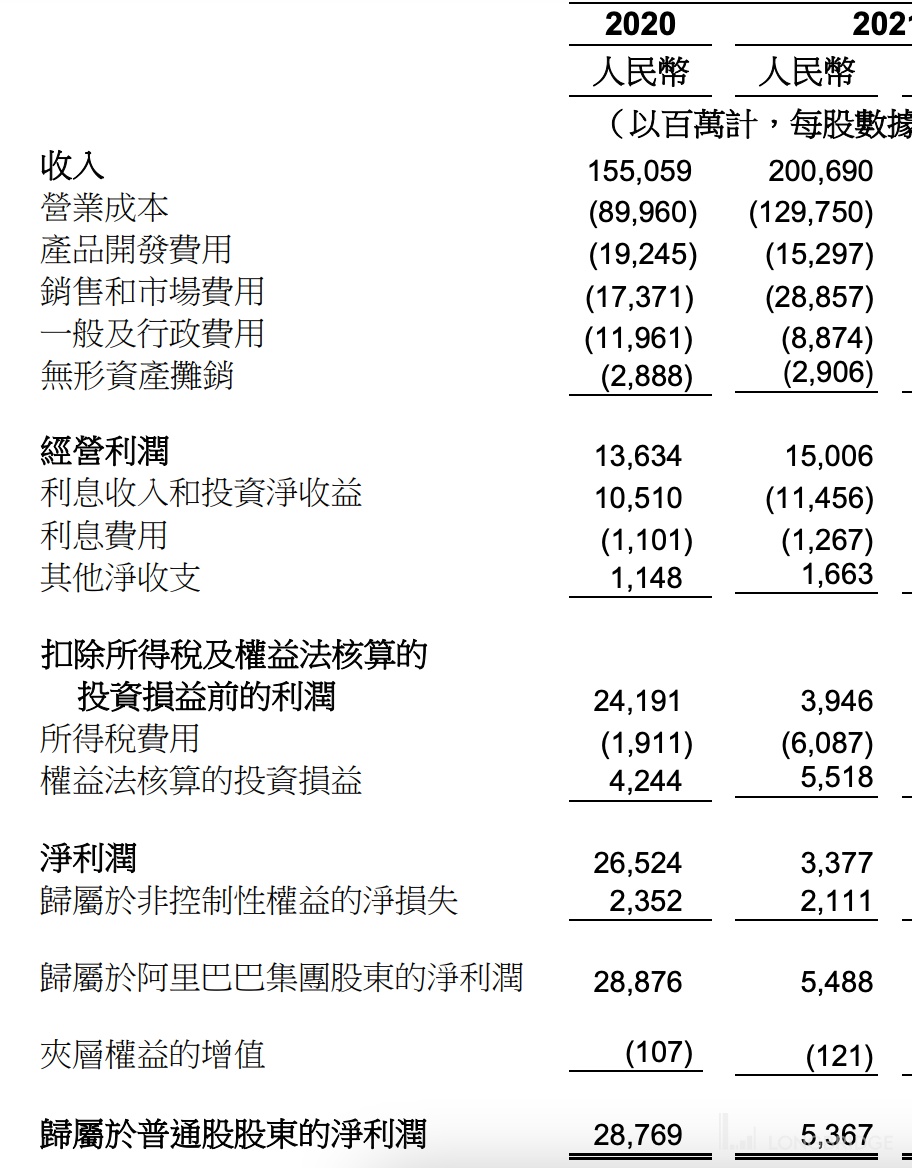

1、大的情况跟腾讯一样,基数变大,加上国内这两年疫情因素,各行业的宏观调控因素,导致收入增速和利润增速都大幅降低。收入同比增长 29%,增速跌到 30% 以下,关键这还是由于合并高鑫零售带来的增长,扣除合并高鑫零售的因素,增速 16%。

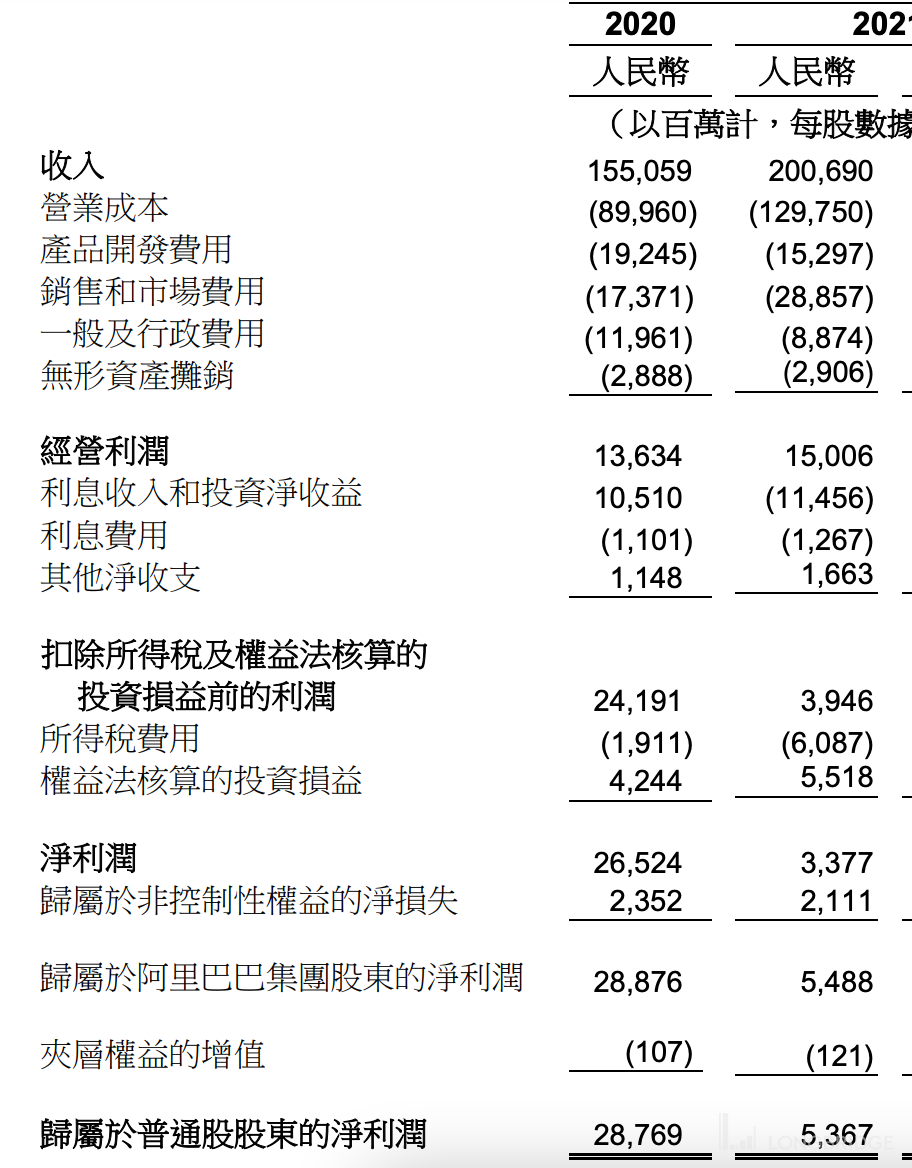

2、利润这块,阿里的业务太复杂,财报利润指标太多,经营利润,净利润,调整后净利润,经调整 EBTIDA 利润。。。这几个利润主要区别在于是否计入利息收入或成本,股权激励成本,所得税,折旧摊销费用,投资收益等等,这里不细说各个指标的区别,以后单独发文细说。个人觉得最值得看的指标是经营利润,其他的利润每个季度会波动很大,受非主营业务因素影响太大,没法对比着看。经营利润是主营业务的利润,对比着看最真实。经营利润 Q3 150 亿人民币,同比增加 10%,虽有增长,但确实增速降低不少。

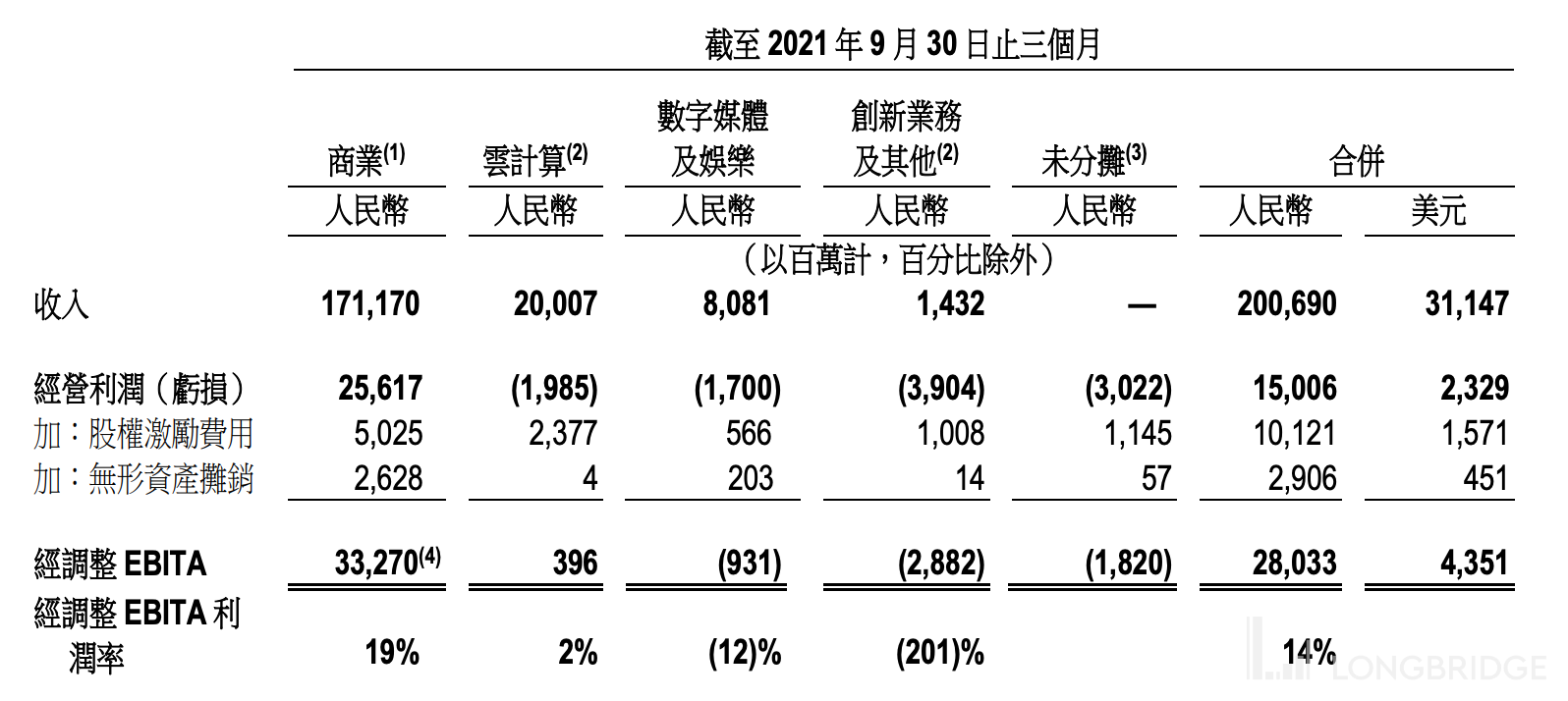

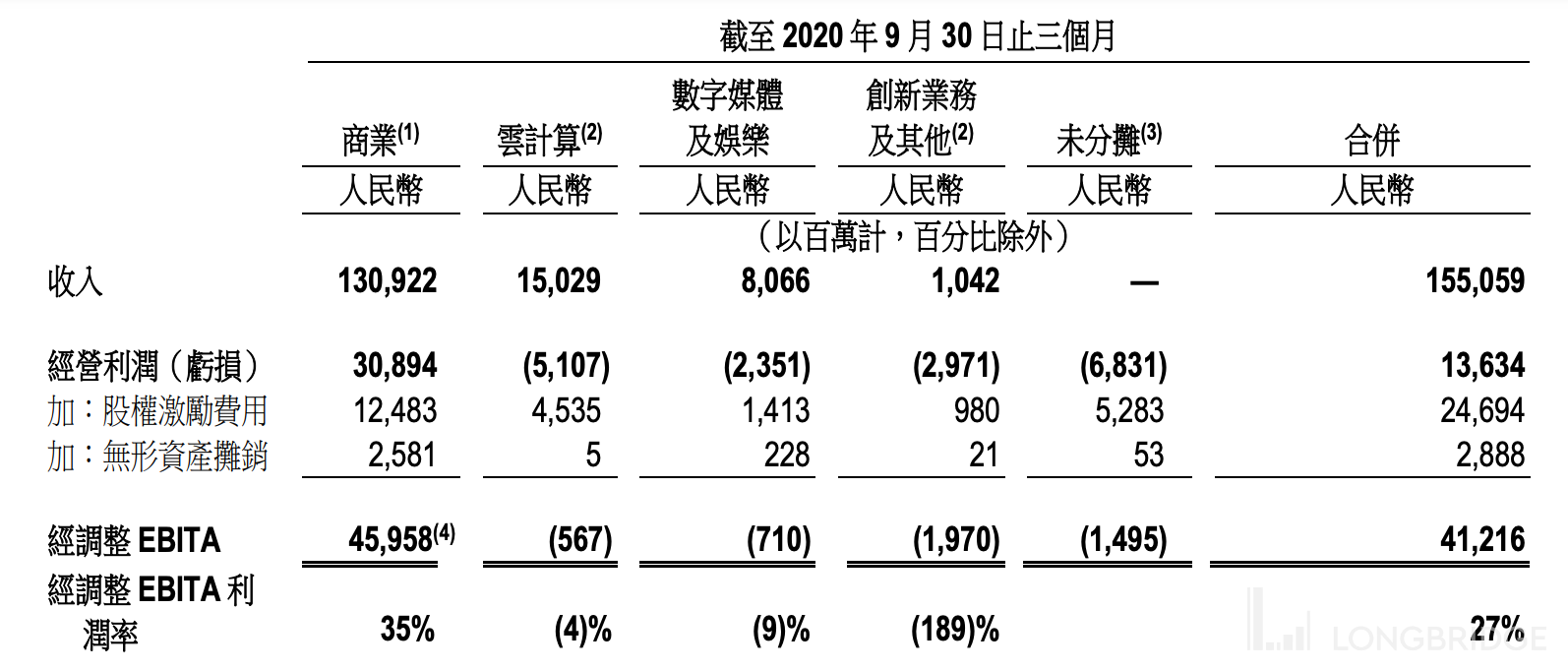

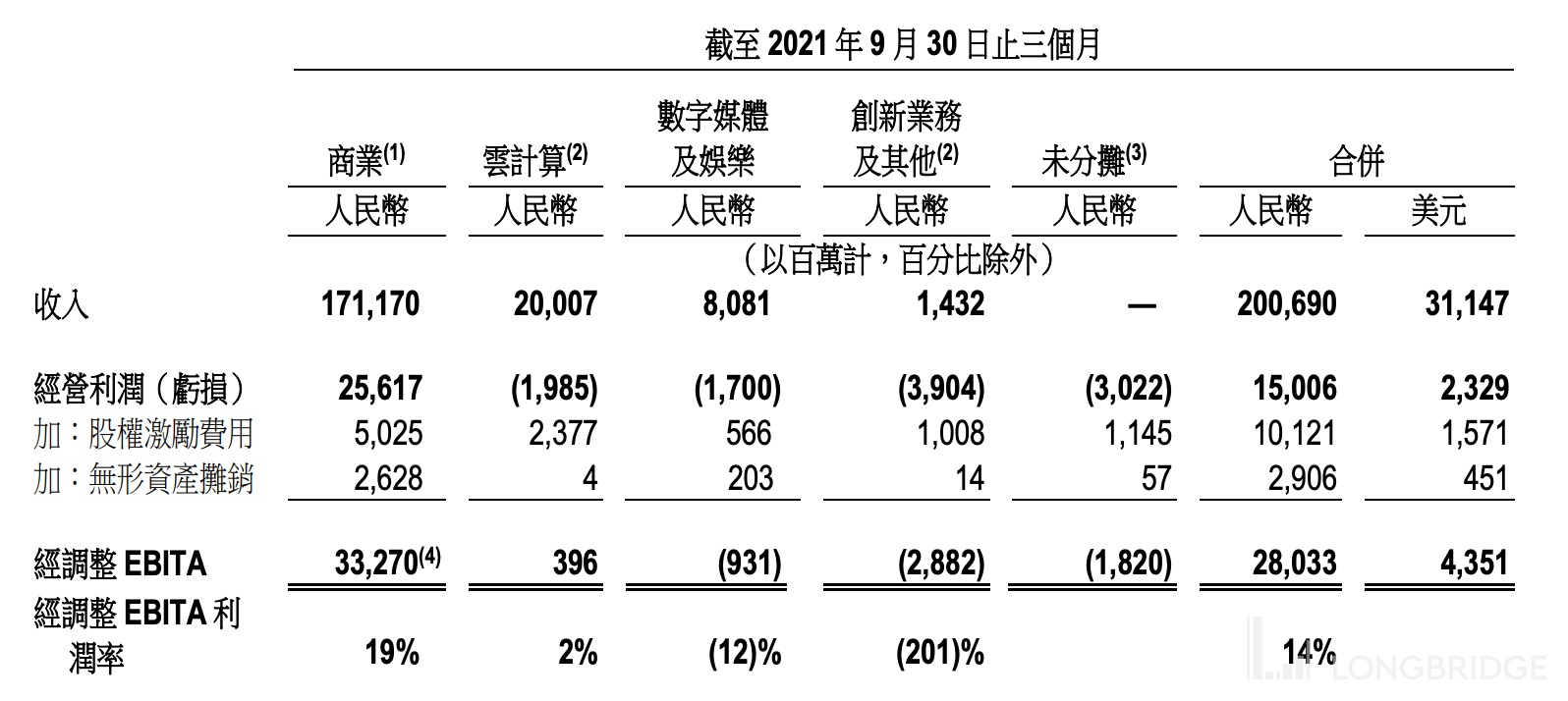

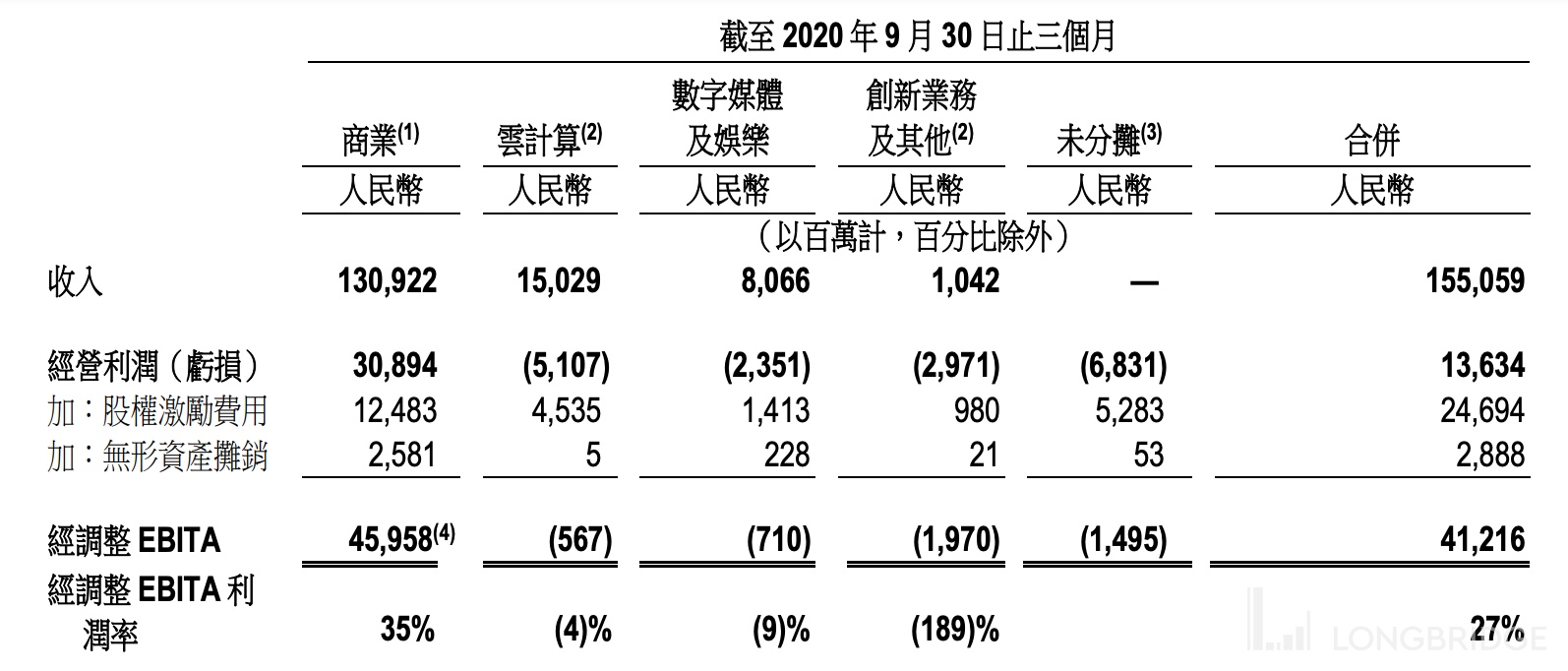

3、分版块利润情况:

A、商业板块:收入 1712 亿,经营利润 256 亿,同比降低 17%,利润率 15%,去年 24%,原因无非两方面:电商竞争压力变大,利润率承压;利润率低的新零售,本地生活,菜鸟等业务收入占比提高。

B、云计算:收入 200 亿,同比增长 33%,经营利润-20 亿,利润率-10%,去年同期利润率-34%,云计算算是表现比较好的板块。

C、媒体娱乐:80.8 亿,同比增长 0,经营利润-17 亿,利润率-21%,去年同期利润率-29%,八个字评价:食之无味,弃之可惜。

D、创新业务:收入 14.3 亿,同比增长 37%,经营利润-39 亿,利润率-273%,去年同期利润率-285%。

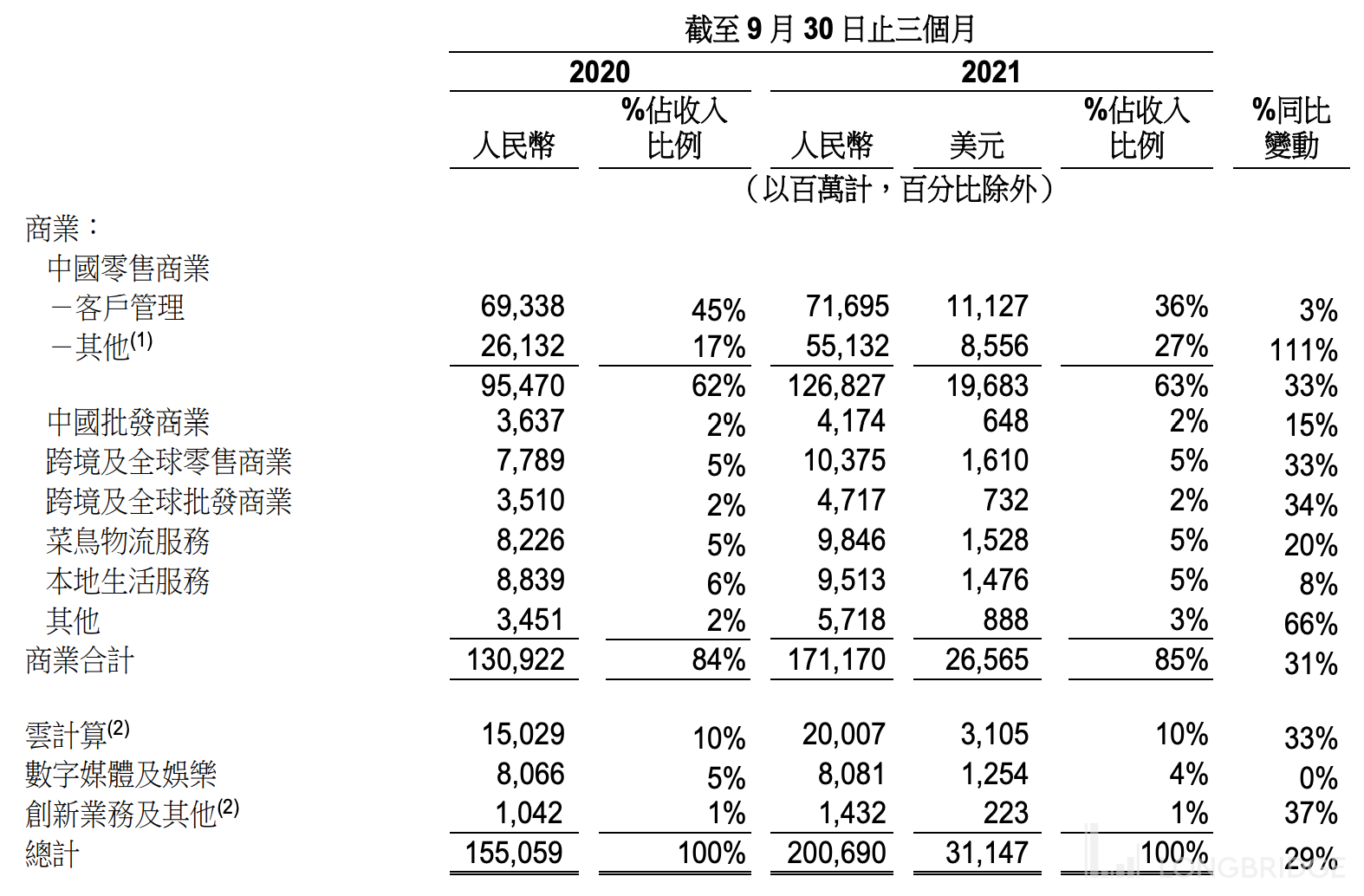

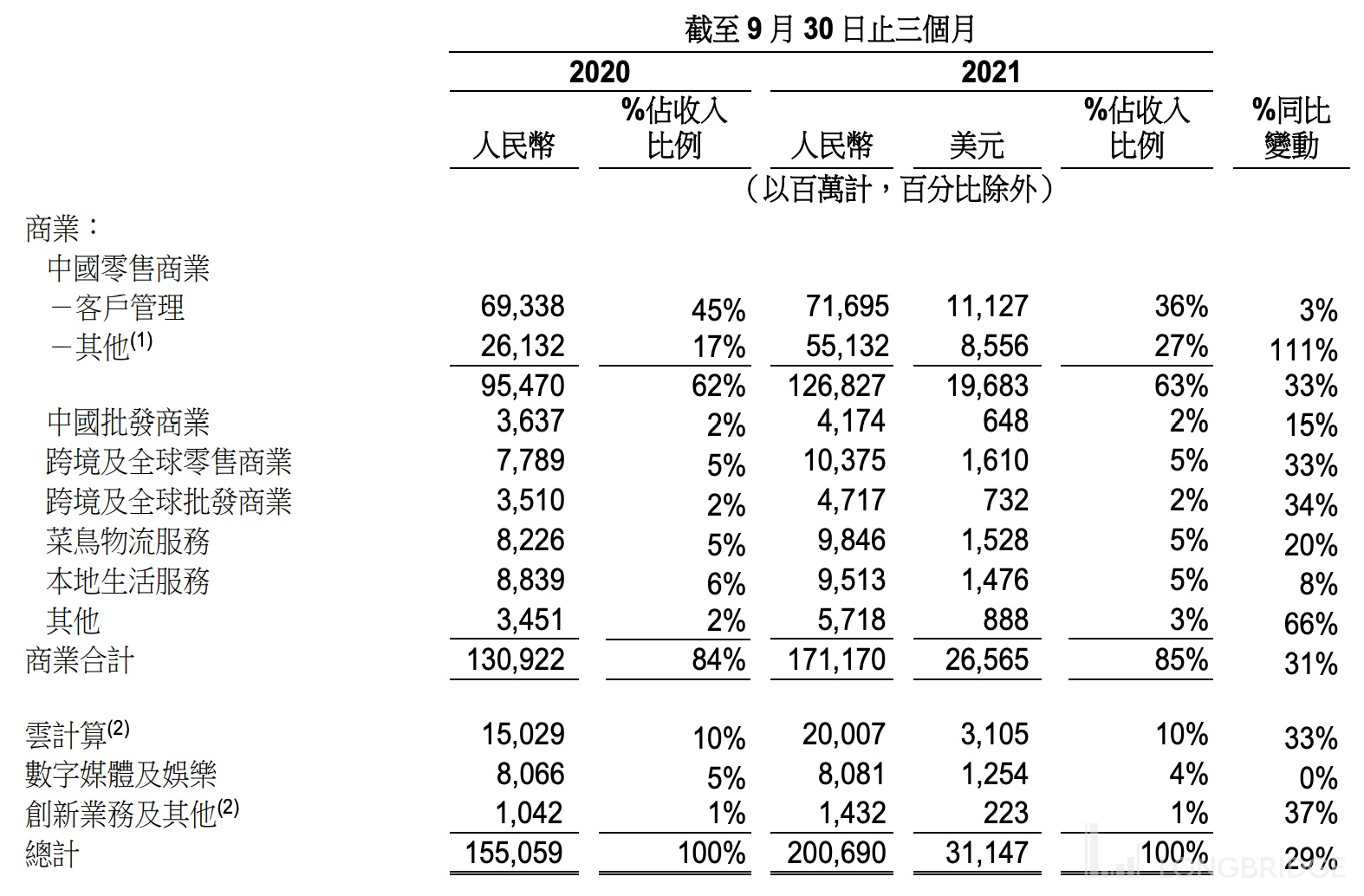

4、细分业务收入情况:

A、电商收入 717 亿,同比增长 3%。

B、新零售收入 551 亿,同比增长 111%。

C、菜鸟收入 98 亿,同比增长 20%。

D、本地生活收入 95 亿,同比增长 8%。

E、云计算收入 200 亿,同比增长 33%。

F、媒体娱乐收入 81 亿,同比增长 0%。

G、创新业务收入 14 亿,同比增长 37%。

5、最后:

现在的核心:电商业务目前遇到了瓶颈,同比增速 3%,不用说,竞争对手太多了,京东/拼多多/抖音/快手,每一个都不是省油的灯,都分流了阿里的份额。电商业务未来保持低速增长估计是常态。

未来的希望:云计算同比增速 33%,单季收入突破 200 亿,明年看能否冲击千亿,数据还是不错的,未来也很美好。不过跟亚马逊,微软,谷歌的云业务增速比,还是差那么点意思,人家规模比阿里云大多了,还能保持 30% 以上的增速。不过从国外几家云计算巨头的收入规模和增速来看,国内未来的云计算市场大有可为,阿里的云计算天花板还很高,有可能未来增速还能进一步提高,阿里的云计算我还是很看好的。

增速扛把子:新零售,单季已经 550 多亿了,增速超过 100%,增速也很猛,规模也很大,问题是这块实在是苦活,辛苦不说,利润率还薄,堆收入还行,赚钱感觉难啊。不过倒是跟腾讯的金融板块很像,腾讯的金融板块收入也是增速最快,收入规模节节攀升,有追赶游戏的趋势,不过这也是主要由于微信支付的交易量节节攀升有关,当前来看也不是什么特别性感的业务。

最后观点:跟之前对腾讯的看法一样,当前受各种因素影响,大幅降速是客观事实,但仍看好阿里未来的发展,论业务的持续性、稳定性、分散性、抗风险性等综合实力,没有第三家公司能超过这里两家老狗,这两家市值突破万亿美元只是时间问题。

$Alibaba.US $Pinduoduo.US $JD.com.US