Google:业绩与股价齐飞,强势修复是今年主旋律

在去年疫情影响以及搜索广告趋势性增长放缓下,今年的 Google 广告业务可以说走出了一个漂亮的强修复走势。年初海豚君在看好全球广告修复的逻辑上,重点推荐了 Google 并基于一定的预测给出了估值《海豚投研|细拆谷歌:广告龙头的修复行情结束了吗?》。

但 Google 后来这三个季度一次次的超预期表现,也让它的股价很快达到了我们的估值上限,营利双双带来不少惊喜,业绩的稳扎稳打也反映在股价一路向上的走势中。

1、搜索广告的强大修复力

在社交平台都为苹果 IDFA 新政而暗暗叫苦的三季度,Google 明显受损甚小,仅 YouTube 有轻微影响。

甚至在海豚君的观点逻辑中,谷歌的搜索广告还是受益的。

而全球供应链问题引发的广告预算削减影响,Google 似乎也未如 FB、Snap 等平台那样表达过多的担忧。管理层唯一提及汽车供应链可能在年初带来一些影响,但很快被汽车维护、保养等其他相关广告收入的增长抵消了。

海豚君认为,Google 收入占比较大的搜索广告,受旅游、医疗等服务业复苏带来的积极因素较多,同时公司针对零售业的信息搜索进行了算法优化,使得搜索广告在线上零售快速渗透的后疫情期也展示出强大的竞争力,也在一定程度上抵消了三季度零售业整体广告预算削减的影响。

展望四季度及短期未来,管理层对销售旺季对公司广告业务继续强势修复增长仍然抱有不少信心。

从 Google、FB、Snap 三家广告龙头今年以来的收入波动来看,也符合我们此前的逻辑演绎,在面临宏观以及行业性因素波动影响时,龙头抵御风险的能力更强,增长更加具备韧性。

2、YouTube 可以称得上惊艳

虽然三季度增速环比放缓的有些明显,也并未达到市场的预期,但从今年整体表现来看,YouTube 的未来仍然可期。

受益于视频化浪潮,YouTube 的商业价值被逐步挖掘出。当下的 YouTube 虽然面临 TikTok、Netflix 等诸多流媒体的竞争,但仍然在享受用户 “剪线” 的行业红利,获得更多品牌广告从有线电视向流媒体迁移的增长机遇。

与此同时,YouToube 也在尝试短视频(Shorts)、直接响应广告中的在线购物等诸多新功能。因此 YouTube 虽然已经拥有全球最大的视频流量,但从商业化角度来说,它的增长之路还很长。

在海豚君对谷歌的估值模型中,也对 YouTube 的增长寄予了厚望,是未来 Google 广告业务主要增长动力。

3、谷歌云稍显落后,努力获得大客户认可中

和广告的强势相比,谷歌云的表现就有点一般般了。虽然仍然在全球 TOP3,但似乎与两个老大哥的距离仍然难以看到明显缩短。

不过今年以来,谷歌云也在借助自己的独有优势努力(AI、搜索引擎、企业邮箱等)拿大单中,斩获西班牙媒体公司 Univison 10 亿美金合同,以及与芝加哥商品交易所 CME 达成 10 年合作。不少全球消费行业巨头,也在旗下部分业务中开始尝试 Google 提供的一揽子云服务解决方案。

4、“谷歌税” 减免对业绩影响有限,适当关注即可

今年以来一个巨大的变化就是,内容方对渠道平台的议价力强势提升,以 Epic 正式向苹果宣战对簿公堂为标志性事件。虽然最终结果还未尘埃落定(苹果要求暂缓执行诉讼案部分禁令),但苹果、谷歌在今年均对开发方做了一定的让步。

谷歌除了年中开始对部分中小开发者执行 “半折优惠” 外,明年(2022 年)开始将对所有采取 “订阅模式 “的内容开发者实行半价优惠,即从原来 30% 的分成比例下降至 15%。

反映到业绩影响上:

据相关法庭文件披露,2019 年 Google Play 收入 112 亿美元,实现经营利润 70 亿美元。

虽然暂未有官方数据披露 Google Play 中订阅收入占比,但有公开数据显示 2019 年 Google Play 中游戏收入占比接近 70%,我们假设剩余的 30% 均为订阅模式的分成收入。

我们如果按照 2019 年 Google Play 占其他收入比例来简单对应计算 2022 年情况,预计 2022 年因这一政策对整体收入影响约 1%,利润影响接近 2%。

因此目前来看,如果不对游戏等主要以虚拟物品内购为主的那部分收入动刀,谷歌税的影响相对可控。

相对年初的业绩预测模型,海豚君在三季度财报后对其进行了不少调整。主要体现在:

(1)提升营收端搜索广告的复苏力度,未来三年(2022-2024 年)的年均复合增速达到 12%,同时略微下调 YouTube、其他业务(Google Play 收入减半)的增长预期。

(2)成本端和费用端中的销售费率、研发费率均相对之前明显下调,主要依据 Google 近三个季度优秀的降本增效成果。但考虑到管理层提出对未来新兴业务持续投入(AI、自动驾驶、量子计算等),以及疫情后员工返回办公室带来的行政费用提升,我们放慢了成本费用优化速度。

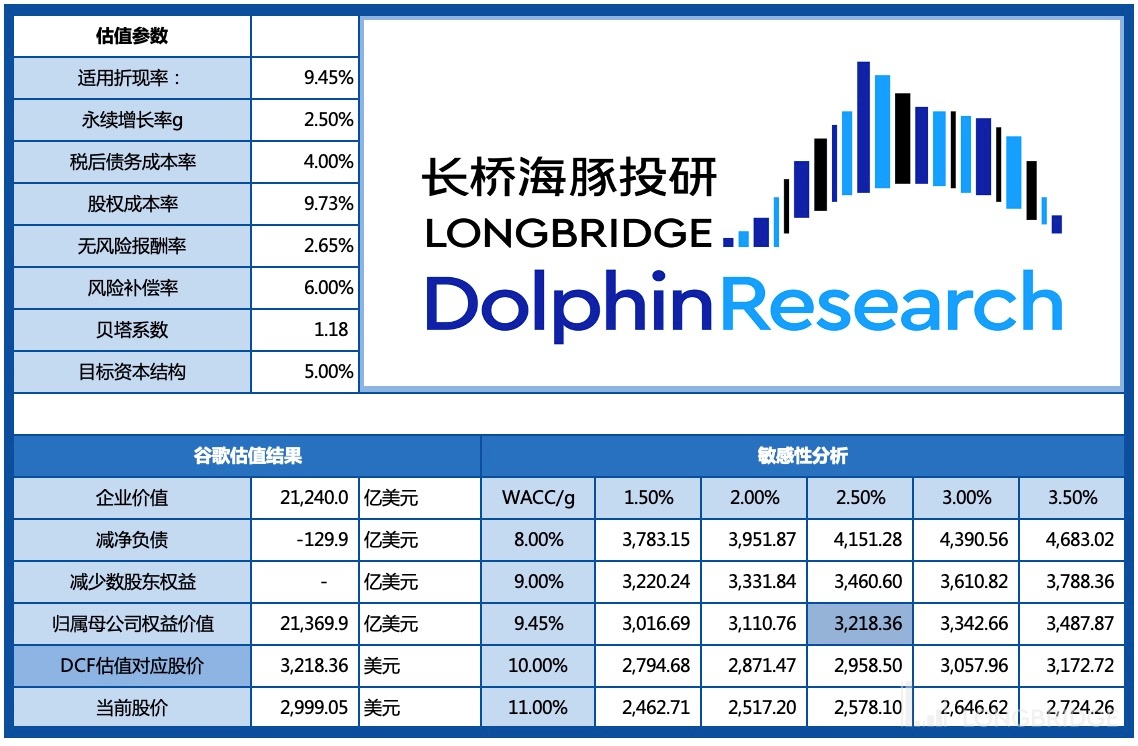

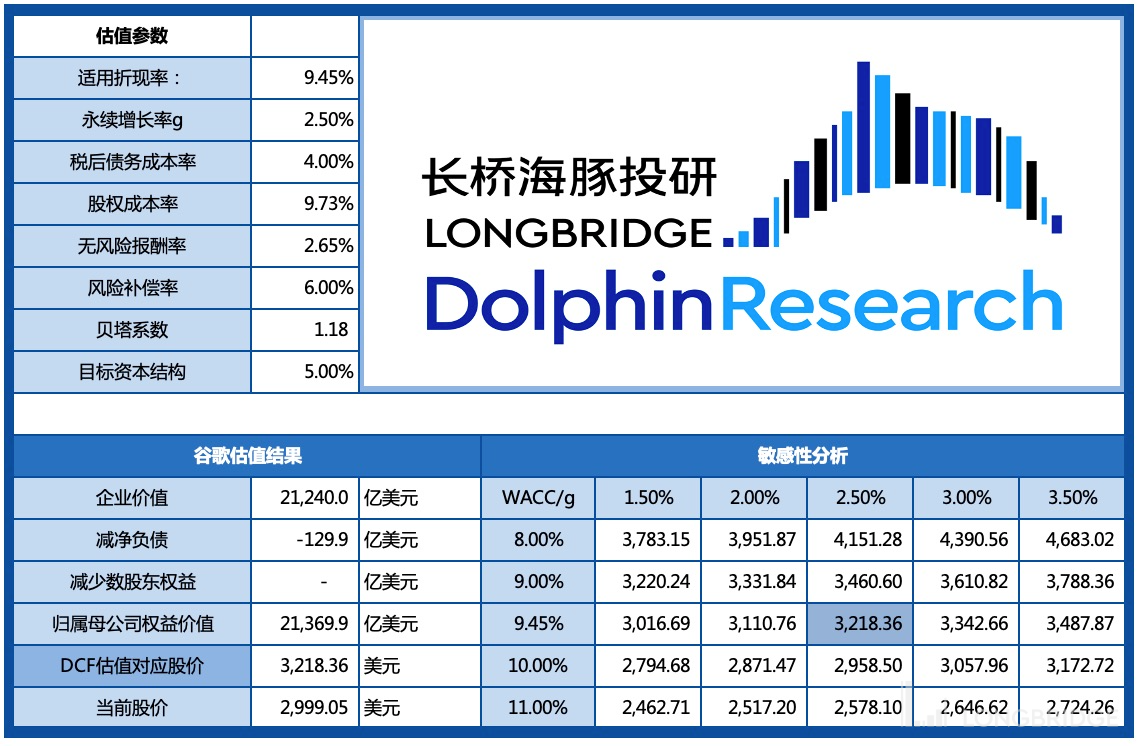

在 WACC=9.45%,g=2.5% 假设下,海豚君对 Google 估值为 3218 美元/股,对应 2022、2023 年 GAAP 净利润分别为 26 倍、22 倍,位于历史估值中枢水平。