拼多多 2021Q3 财报核心数据解读

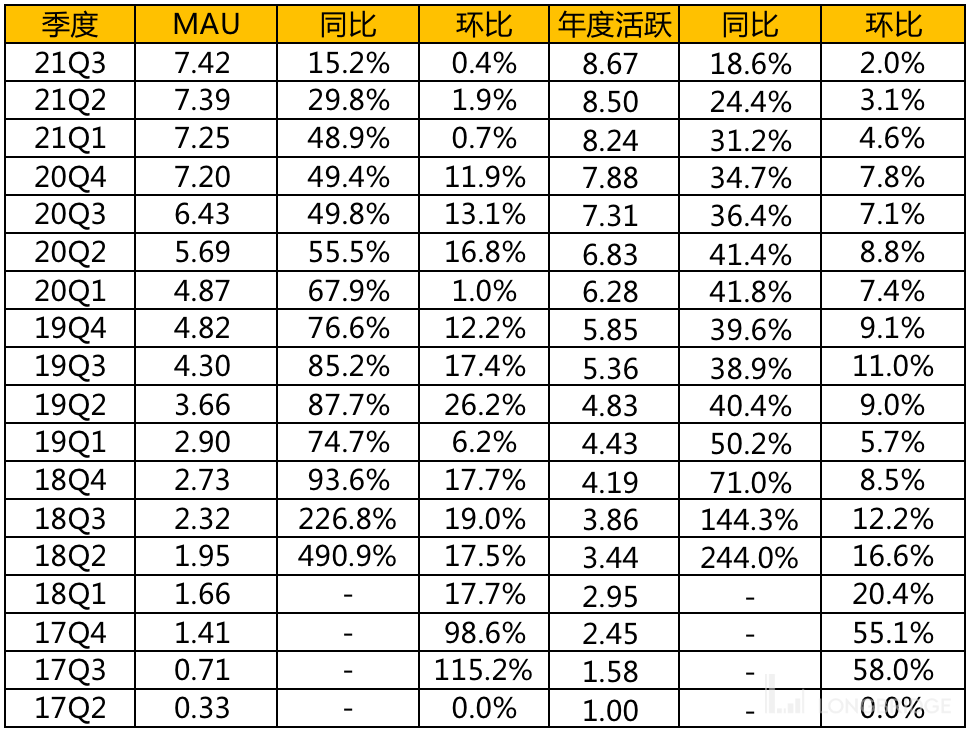

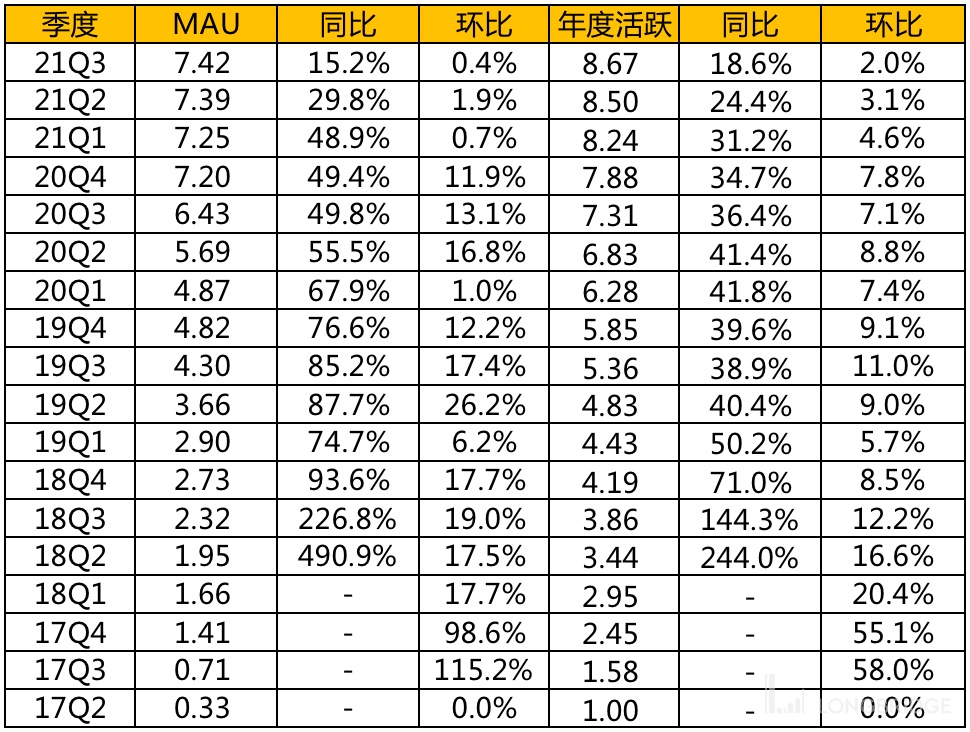

一、用户数据

数据很明显,基数已经非常大了,用户增长基本触顶。MAU 只增加了 300 万,年度活跃用户增长了 1700 万,用户同比增速逐季度下跌,目前跌到 20% 以下,进入低速增长期

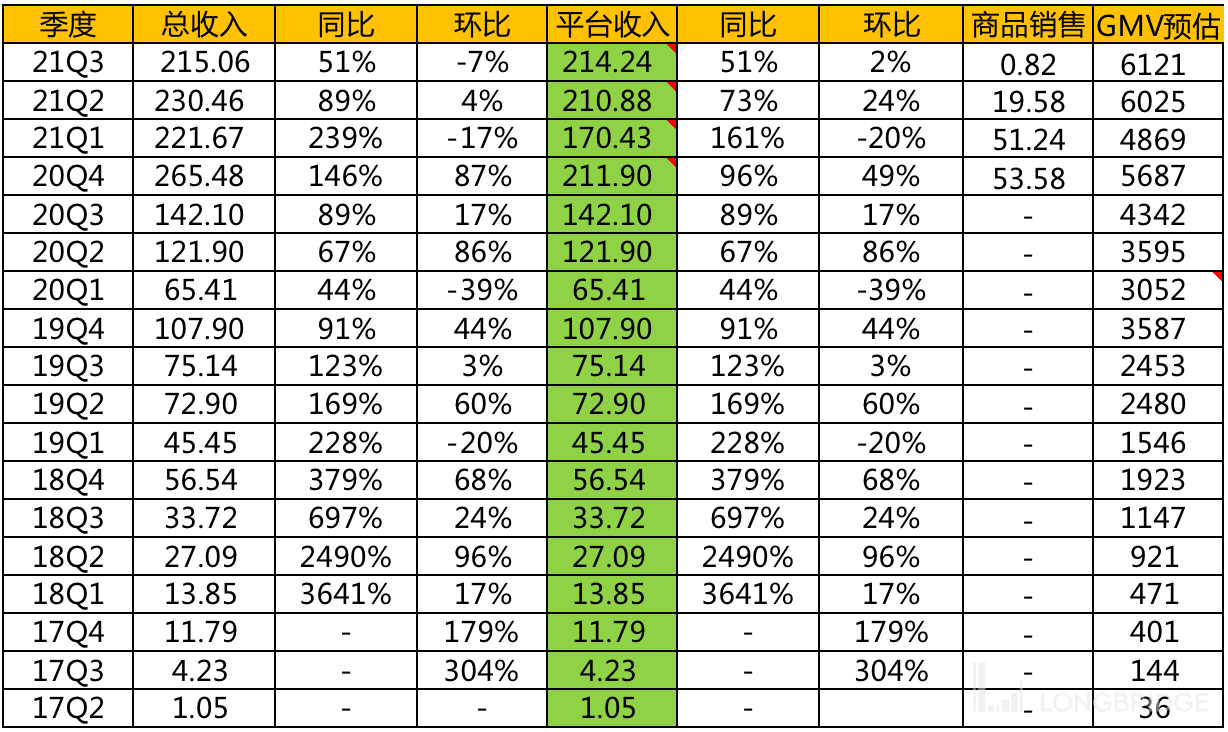

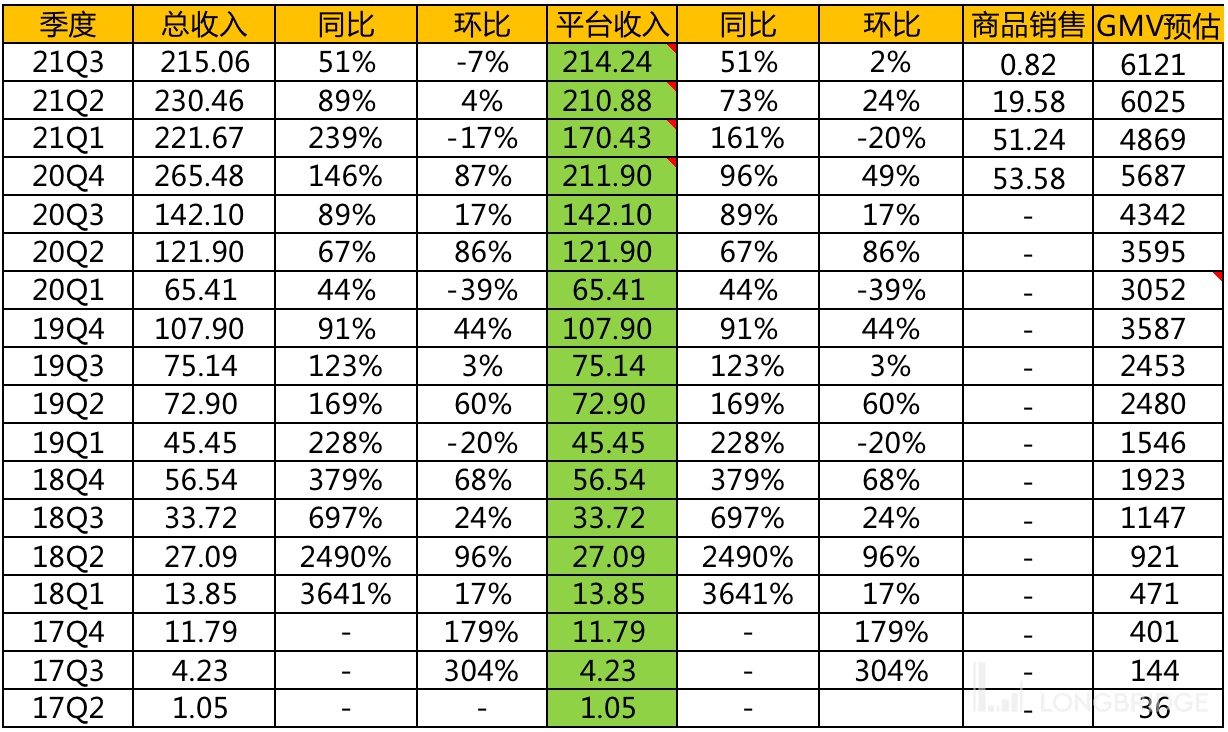

二、收入,GMV

收入同比增长还是可以的,仍然达到了 51%,而且这个季度来自于自营商品的收入只有 8200 万,基本可以忽略,可以理解为基本上收入都是来自于平台部分,也就是广告收入和交易费用。如果按变现率 3.5% 来预估的话,Q3 GMV 大约为 6121 亿,同比增速接近 50%,不过环比增速基本为 0,Q1-Q3 总 GMV 大约 17000 亿,Q2 财报时我预估 21 年全年 GMV 25500 亿,目前还差 8500 亿,Q4 是消费高峰期,预计 GMV 相对 Q3 有不小的提升,不过要达到 8500 亿(环比 38% 增长),难度非常高,30% 可能性更大,如果同比增长 30%,Q4 GMV 大约 8000 亿左右,这样算的话,今年全年 GMV 大约 25000 亿左右,同比增长正好 50%。

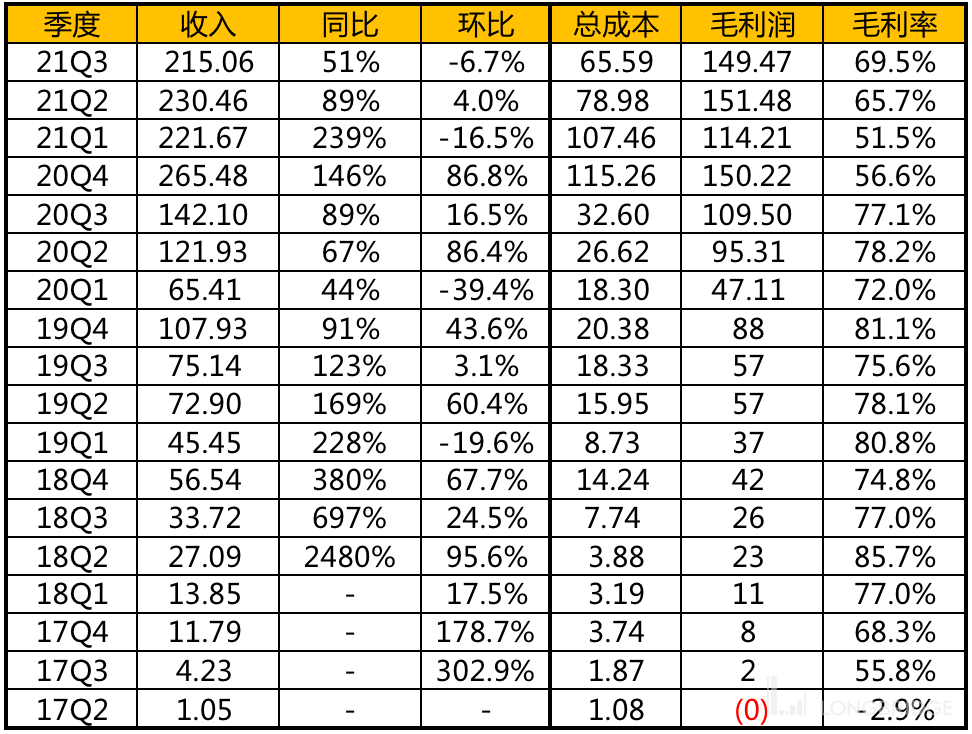

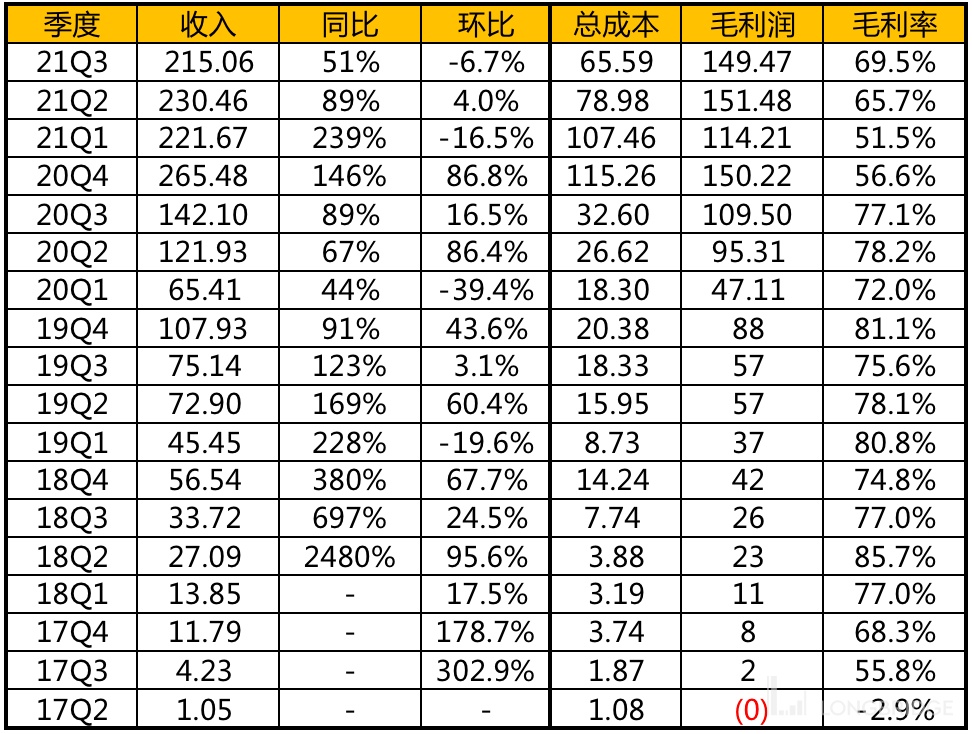

三、毛利,毛利率

毛利率 69.5%,实际上是降低的非常厉害的,因为本季度来自于自营商品的收入基本可以忽略,所以本季度的毛利率可以理解为是电商平台的毛利率,20 年 Q4,21 年 Q1,21 年 Q2 毛利率低,是因为自营商品占比较高的原因,所以本季度的毛利率需要跟 20 年 Q4 之前(无自营收入)比较,那会平台毛利率基本上接近 80%,本季度毛利率其实是降低了接近 10 个百分点,降低的幅度很大,个人猜测是国内电商竞争加剧,拼多多给商家的扶持力度加大的原因。

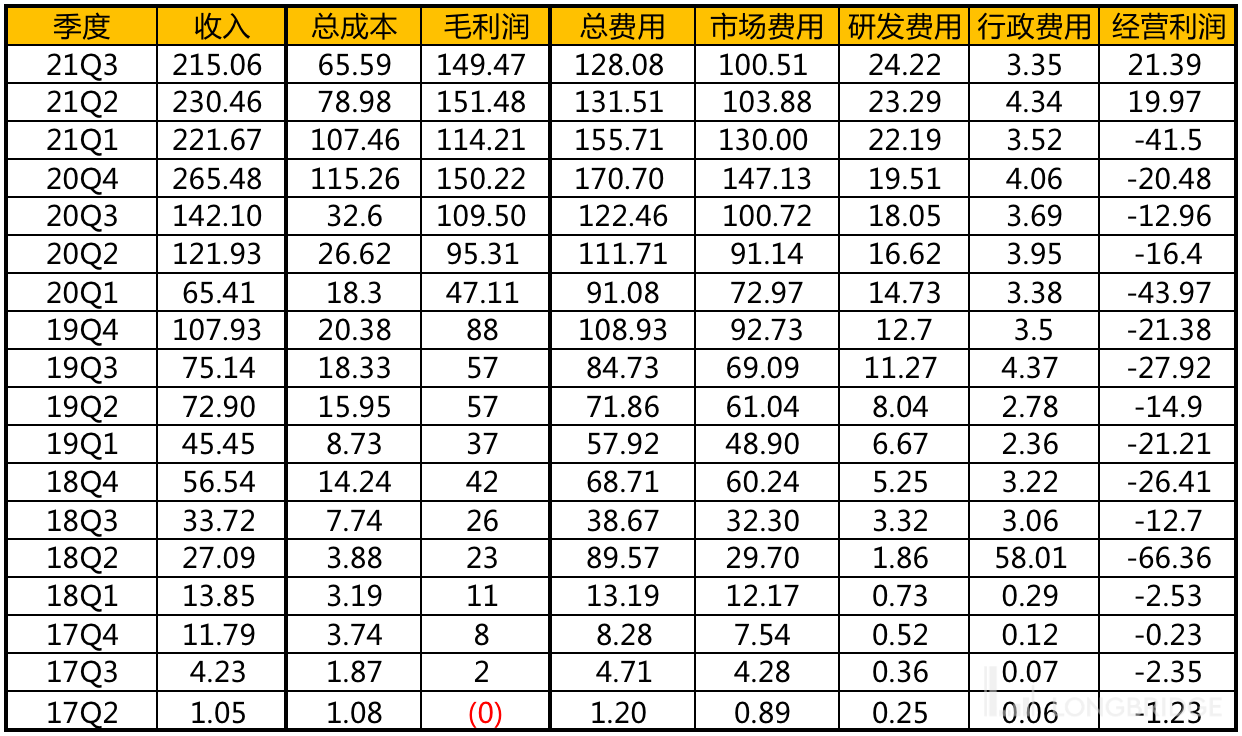

四、费用,经营利润

三费跟上个季度基本持平,变化不大,尤其是市场费用,跟 Q1 及之前比大幅降低,拼多多从上季度开始进入盈利期,本季度经营利润 21.39 亿,也是差不多跟上个季度持平,经营利润率 10% 左右,未来电商格局稳定后,经营利润率至少还有一倍的增长空间。前三季度经营利润基本接近打正,预计今年全年拼多多将首次取得年度盈利。

总结:数据肯定是不错的,健康的,拼多多想盈利也很容易。不过增速从今年开始预计要大幅降低,一方面可能跟国内的消费环境有关,另一方面同样是受到抖音,快手,甚至微信的冲击,从目前市场公布的消息来看,抖音今年 GMV 目标 2 万亿,快手接近 1 万亿,微信据说也是 1 万亿以上的 GMV,这三家就快速攫取了 4 万亿 GMV,阿里,拼多多不受冲击才是不正常的。电商是门好生意,不过目前来看新模式太多,有竞争力的选手也太多,好在整个线上市场够大,容得下五六家过万 GMV 的平台,但是很明显,随着选手的增多,各家后面的增速估计都会大幅降低。这也难怪最近电商平台整体的股价大幅的下跌,机构啊,一旦增速降低,跑的比兔子还快。。。电商这个行业,现在是越来越看不懂了。去年均价 72 清空了拼多多,后来涨到 200,现在又跌到 70 以下,不知道说啥好了,如果没有直播电商搅局,现在我会毫不犹豫的买回来,现在还是有点看不明白,继续观望,目前手头只持有阿里巴巴这一只电商股。

$Alibaba.US $Pinduoduo.US $JD.com.US