“霜” 十一启示录:从互联网的美梦中醒来

区别于往年的高歌猛进,锣鼓喧天,今年的双 11 显得有些安静。

从率先发布最新季度报告的公司来看,其业绩表现和今年双十一的窘境一样,可谓是心情复杂……

京东

三季度财报显示,京东实现了 2187 亿元的净收入,同比增长 25.5%,但经营利润同比下滑 40.9%,从去年同期的 44 亿元大幅降至 26 亿元。经营利润在 Non-Gaap 下为 46 亿元,虽同比下降 13.2%,但高于了市场所期望的 32.64 亿元。

值得一提的是,京东本季度的巨亏应归因于投资损益,京东按权益法核算的投资损益以及因上市公司股权投资股价下降带来的公允价值变动损失共计 50 亿元。而这把双刃剑在去年为京东贡献了 42 亿的非业务利润。所以,今年的巨亏算是短期的账面损失,对其核心业务影响十分有限,同时本季度公司自由现金流情况良好,京东稳住了基本盘。

抛开这一点来看,在整体行业低迷的情况下京东本季度表现算是可圈可点,而财报中的披露内容也能看出京东对自己充满着底气。

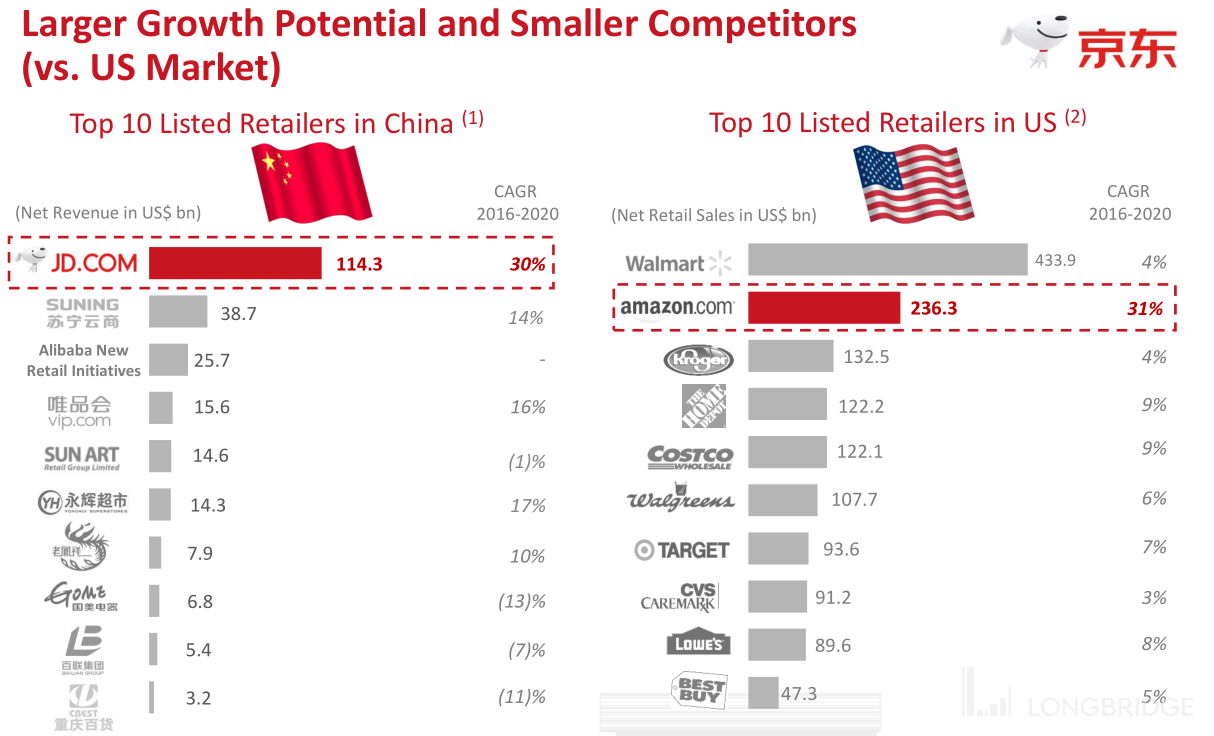

相比巨头扎堆的美国,京东认为在零售领域其发展空间巨大,不仅作为行业龙头且竞争对手实力难以与其匹敌。从日常生活中确实可以发现,很多对产品质量服务和配送速度要求更高的人群,使用京东的频率远超淘宝。京东继续在此领域稳扎稳打下去,其市场稳固度在长期看来很难有公司能撼动。

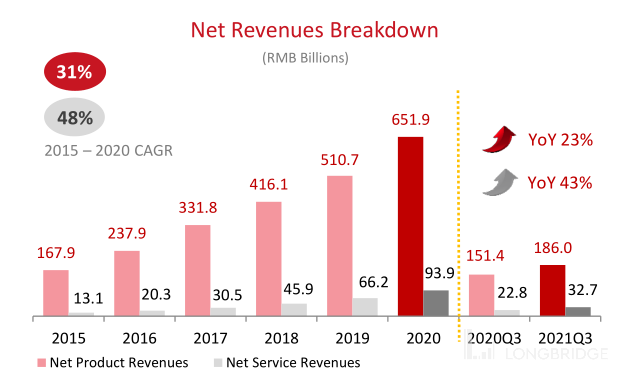

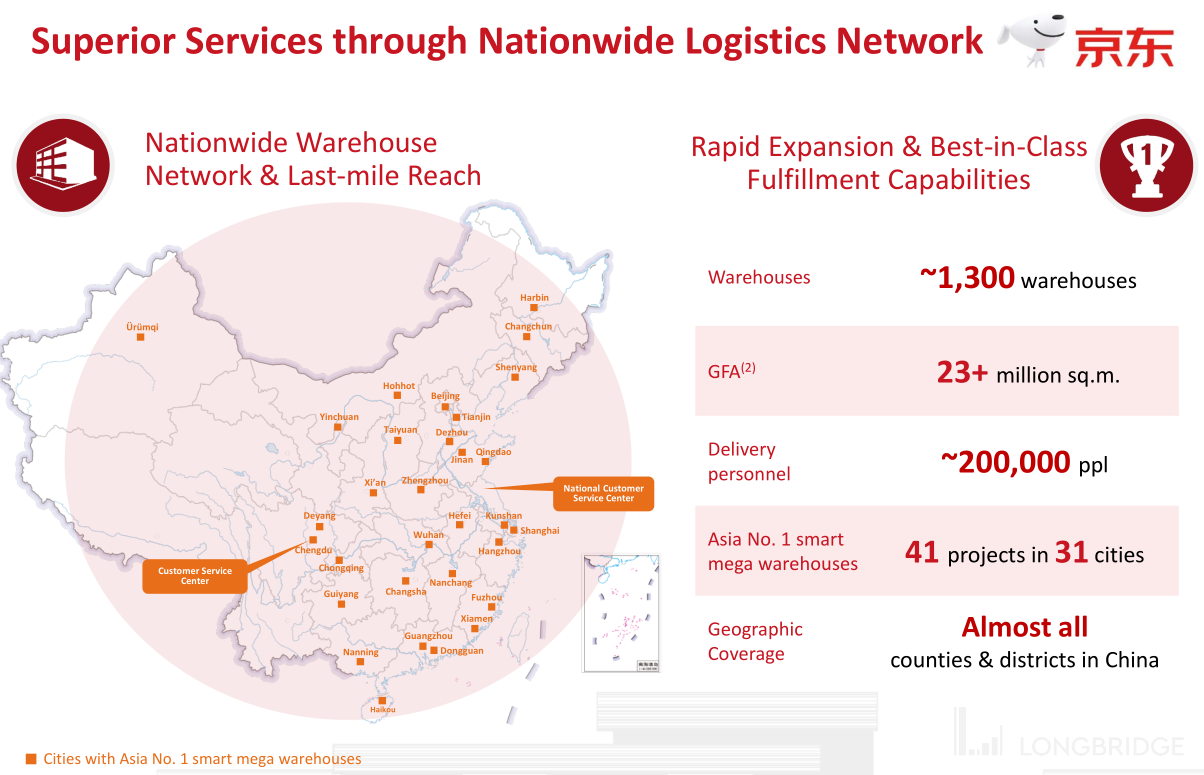

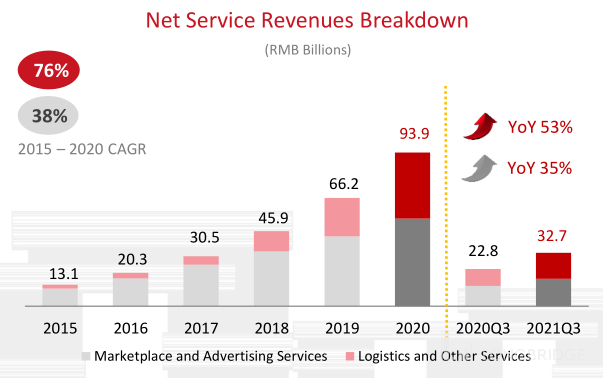

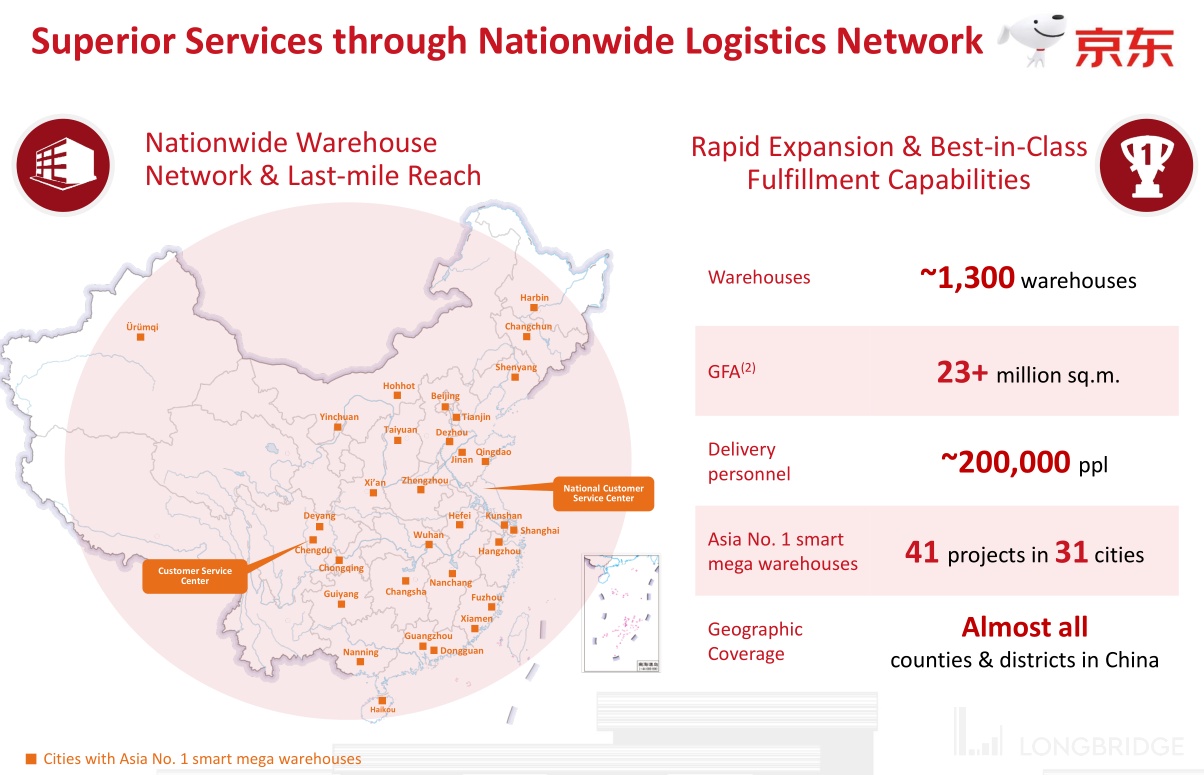

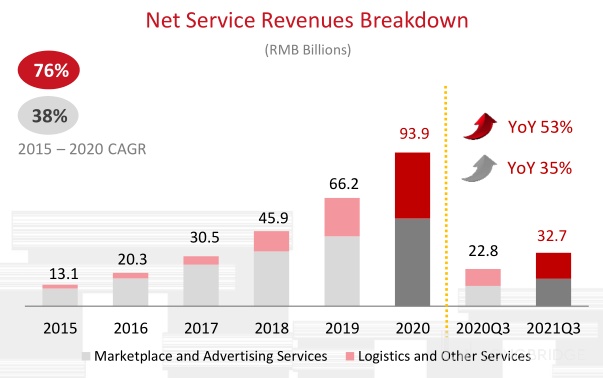

此外,本季度的产品收入同比上升 23%,服务收入增速更是达到了 43%。其中,京东物流业务成为服务增速的中流砥柱,同比上升 53%。我们可以看到,京东多年大投入的自有物流体系建设,将在未来成为业务的稳定增长点,且护城河极深。京东时至今日也未放慢京东物流的发展速度,截至 2021 年 9 月 30 日,京东物流仓储总面积超过 2300 万平方米,去年三季度末以来,京东物流在全国新增了 13 座 “亚洲一号”。一年间,京东物流运营的仓库数量增加了约 500 个,这个数字相当于京东从 2007 年开始自建物流到 2017 年十年间的仓库增长总量。

京东物流的发展在一定程度上也更加贴合国家关于 “共同富裕” 的政策导向,未来发展上会减少一定的政策风险。虽说大家都调侃东哥的 “兄弟们”,但在京东自营的物流体系下,能给基层快递员率先缴纳 “六险一金” 以及不断涨薪,确实没有比这更政治正确的事情了(某团过来挨打)。纵使庞大的仓储以及基层员工成本拖着京东的利润和利润率无法像阿里腾讯一样 “好看”,但从长远看来,这条路一旦走通,将会成为京东大船上最大的压舱石。

在市场广告业务上,实现了同比 35% 的稳步上升。毕竟相比于其他依靠千人千面、以广告为主要收入模式的平台,《数据安全法》和《个人信息保护法》等新的监管政策对京东广告业务影响比较小。本季度阿里的核心电商收入同比增速仅为 19%,淘系电商佣金 + 广告收入增速陡降至历史最低点的 3%。因为阿里对广告和佣金收入更加依赖,所以对宏观经济环境的敏感度显然更高。不仅如此,商家在京东的客单价相对更高,而京东抽取的佣金等费率较低,商家在京东的利润率是所有线上平台中最高的,这也加剧了淘宝商家以及广告的流失。

从股价来看,即使产生了明显的投资亏损,京东的成绩还是收到了资本市场的肯定,每股股价达到 91.77。京东的股价从 7 月开始就稳步上升,几乎没怎么波动,65 块左右入手的,后悔没多买点哈哈哈哈哈,阿里的底反而是越抄越低。虽然长期看好阿里,但我还是想马云给我退钱……

阿里

今年双十一的增速明显放缓,不过瘦死的骆驼比马大,成交额还是再次打破了历史记录,同时年活跃用户 AAC 增长了 6200 万人次。阿里本季度收入达到了 2006.9 亿 RMB,同比增长 29%。其中国际业务收入同比增长 34%,增至 150.92 亿 RMB;云计算业务收入比较亮眼,同比上升 33%,实现收入约 200 亿 RMB。

这些数据看起来也不差,为什么阿里的股价还在进一步下挫呢?原因在于本季度净利润产生了明显下滑,在 Non-Gaap 下,息税折旧摊销前净利润同比下降 27%,息税摊销前净利润同比下降 32%。阿里在报告中也解释道:“受宏观环境以及新业务布局投资(淘特等)的双重影响,利润产生明显下滑。” 先不说阿里这波挽尊大家信不信,我觉得本次报告中 “淘特” 和 “云计算” 版块需要被优先注意到。

【淘特全称为 “淘宝特价版”,看名字就知道其剑指拼多多】

淘特在阿里的信息平台上,凭借广泛分布的自营仓储,以及拼多多式的三四线城市下沉策略,在报告截止日达到了 2.4 亿的 AAC。一开始我是极不看好此模式的,因为在外面等人的时候多次被淘特的地推人员骚扰,最后还是选择下载了一次。我便借机问地推人员一个人头多少钱,他们末端均价为 5 元/人。据他们透露,层层分包前,最初始一个人头投入为 70 元,并且还不算下载后可以免费得抽纸/洗衣液等日用品的成本(消息来源于地推人员,具体数据的真实性需要辩证看待)。我当时也没当真,乱选了一提抽纸就卸载了,没想到第二天真收到了。我震惊的不是那一提抽纸占到的便宜,而是觉得这样的获客成本也太高了吧?淘特到底有多缺流量?竟然选择和快手极速版一样的地推方式(像我这种脸皮薄的被软磨硬泡久了就从了),感觉像是赶在报表季前短期冲一下数据,根本不管能否长期保持住用户。个人亲身经历虽不能反应淘特的真实运营情况,但从中可以看出阿里是下了血本来抵御流量放缓的焦虑。除开淘特,诸多新业务说不定也下了大手笔来做市场推广,不然本季度报表净利润不会陡降。究竟是真能获客,还是饮鸩止渴,甚至会不会与拼多多来一次新的烧钱大战,还需要再让子弹飞一会儿。

此季度阿里云营收为 200.07 亿元, 同比增长 33%,超过市场预期的 190.86 亿元,调整后的 EBITA 利润为 3.96 亿元。值得注意的是,本季度阿里云首次营收超过 200 亿元,自去年 Q3 扭亏为盈以来,连续第四个季度盈利。在业务拓展方面,阿里云宣布进一步加码亚太布局:将在韩国及泰国新增两座云数据中心,并于 2022 年内正式启用,为当地客户提供本地化的数字技术服务。在技术研发方面,阿里除了发布了倚天 710 芯片外,也推出了全新龙蜥操作系统。无论是腾讯还是阿里,甚至于脸书和亚马逊,都面临过流量或是业务增长放缓的尴尬情景。作为在业界领头的公司,若是靠着现有地位不思进取的吃流量生意,终有一日会轰然倒塌,前脚亚马逊和微软大力发展云计算,后有 FB 转型元宇宙,阿里云也必须搭上这班车,顺势转型为真正的科技企业,而非在 “互联网科技公司” 的模糊概念间反复横跳。好消息是阿里现有人才和资本能够支持其稳定的发展技术基础,所以云业务的发展是我对阿里未来抱有期许的唯一理由。PS:没想到 25 号阿里云和百度云又被工信部锤了下哈哈哈哈,从蚂蚁事件后,阿里估计都已经被锤麻木了,这段阵痛期反复利空肯定少不了。

SEA

前两个公司都是国内公司,为什么这里要把 SEA 拿出来说说呢?因为这个东南亚 “小腾讯”,可不止腾讯那么简单,其包含 Garena;Shopee;SeaMoney 等业务可谓是 “阿里 + 腾讯” 般的顶级缝合。之前以 Shopee 为首的电商部门把阿里为代表的 Lazada 在东南亚打的满地找牙,再凭借游戏业务的加持,股价可谓一骑绝尘。但在 11 月 16 日发布新季度财报后,股价开始出现持续下跌的趋势,从高点 372.7$跌至近期最低 273.25$,虽然有了点回涨,但离高点仍有差距。结合国内电商今年的颓势,我们来看看 SEA 的下跌是否有什么可比性。

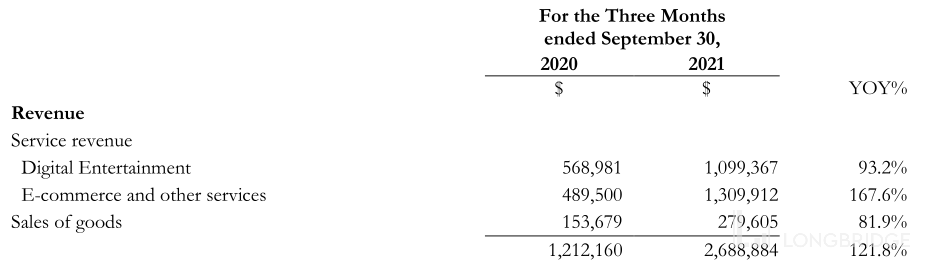

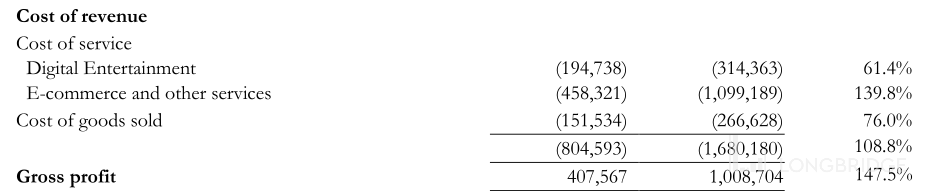

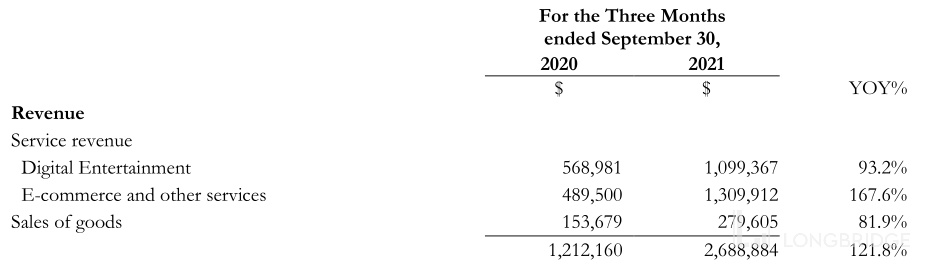

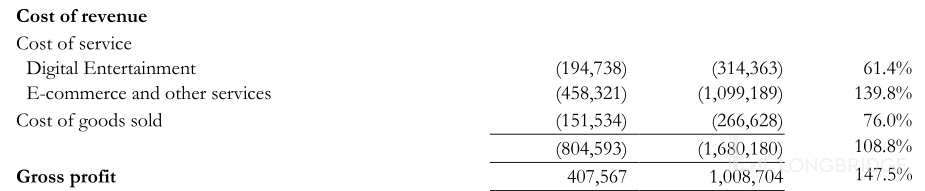

这一季度下,总体收入增长 121.8%,其中电子娱乐业务同比增长 93.2%,电商服务同比猛涨 167.6%。收入乍一看确实很亮眼,但同时成本也来教做人:电子娱乐业务成本同比增长 61.4%。电子商务业务成本同比增长 139.8%,成本总体增长 147.5%,最终导致调整后的 EBITDA 同比暴跌 237.4%。

SEA 与阿里一样,本季度的大量投入拉低了盈利,但我认为 SEA 股价持续下跌应该是一次正常回调,毕竟连续几个季度的亮眼成绩给了 SEA 太高了期望,纵使前景非常可观,股价也应去除一些泡沫。反观阿里在连续政策组合拳下,市场对其早已信心不足,所以财报稍微看不过去,市场就又歇逼了。但 SEA 仍处于高速成长期,这次的调整是短期的,电商和游戏以后必定是稳定的摇钱树,并且还有 SeaMoney 的强力加持,相比火热又亏损的 B 站,SEA 成为新晋印钞机的未来可谓是清晰可见。现在开看看这两个业务本季度的具体情况:

SEA 自主开发的全球热门游戏 Free Fire 继续收割大量用户,其用户粘性在全球所有手机平台的月平均活跃用户中排名第二。Free Fire 仍然是东南亚,拉丁美洲和印度在第三季度最火的手机游戏,根据 App Annie 的数据,Free Fire 在过去九个连续季度内维持住了自己位于南亚以及拉丁美洲的市场领先地位,同时在美国,Free Fire 成为了第二高热度的游戏。随着第三世界国家智能终端的不断普及,当地年轻人消费能力的升级,未来的游戏业务充满着极大的想象空间。

Shopee 则持续在东南亚和我国台湾地区深耕市场,在 Q3 季度月均用户的总使用时长仍居于地区首位,颇有当年淘宝横扫千军的气势。值得一提的是 Shopee 在巴西的业务,该业务其实在 2019 年就启动了,近年来不断发展,虽然没有东南亚业务一般耀眼,但也确实做到了地区使用市场&下载量第一的成绩。而这一点证明了 SEA 在拉丁美洲具有生根发芽的能力,传统的欧美市场被亚马逊占据,中国市场也是神仙打架,东南亚以及拉丁美洲人口密集庞大,且年轻人群体不断扩大,经济发展潜力也没完全放开,宛如 10 年前中国的样子。SEA 抓住自己在第三世界国家的本土化能力,说不定真能让 Shopee 在全球化道路上比阿里走的更远。毕竟中国企业家以前天天批评国外的公司不注重本土化建设,结果阿里空降 Lazada 的管理团队把一手好牌打的稀烂,顺势给了 Shopee 异军突起的机会,属实可惜。

SEA 作为东南亚的超级巨无霸,之前看来有点抄内地作业的意思,何耐别人就是抄得好,立得住脚,等到稳定盈利时,股价势必再次起飞 (截止 2021 年 11 月 26 日 23:07:40 分,SEA 股价又快要突破 300 了)。

总结

这段时间分析诸多公司的报表,几乎每一家都能反映出对流量增速放缓的焦虑,腾讯脸书乃至腾讯都处于尴尬境地,财报稍微不如预期,增速稍一放缓,股价就开始跳水。我不禁在想,是否互联网企业都只能靠流量来撑起市场的期待?在国内双十一高歌猛进那么多年后,增速终将迎来了重点,这能否让阿里京东等电商看清这一桩生意的边界?互联网公司不能等于科技公司,国内互联网公司用技术搭建平台获取流量,流量的导向就是技术的方向。像谷歌,亚马逊,华为等企业已经开始用科技来创造价值,吸引流量加入,甚至率先开拓市场,而非始终将流量放置在第一位。人,是会穷尽的,但需求是无限的,紧紧盯着数量的增长,而不是质量的增长,公司终将会永远陷入增速放缓的怪圈。像 “地推” 这种饮鸩止渴的方式就是在这种焦虑下催生的,科学技术才是第一生产力,没有核心技术的互联网企业永远不能称作科技企业。(有点算法技术可不能就叫自己科技企业呀~)

京东依靠自己的实体布局将会愈发稳健,在电商混战的今天,将会走出不同于阿里的模式,股价预估会稳定上升,但不会暴涨,今年底前在 100 左右稳定住。$京东.US

阿里连续空了这么久,感觉 130 就是极限了,再低估就有点太过分了,长期来说仍然坚持看好,不过中短期频繁利空仍会出现,未来预估波动中回升至 160 左右。$阿里巴巴.US

按照 SEA 现有市值,再翻一番是有可能的,股价今年内能回到 320 左右,若 Q4 实现盈利或者超预期,说不定能到 360。长期来看,SEA 若是没有自研技术能力,真把自己当 “小腾讯” 死抄作业,终将会吃到腾讯阿里现在的 “苦果”。$Sea.US

以上不代表任何投资建议,鄙人愚见,欢迎指正:)

假如病毒加剧造成大利空,上面的估计值或许就失去参考意义了哈哈哈哈