新季度财报来袭,中概股隧道尽头能看到哪些光亮?【上】

导读:

近两周,国内互联网巨头陆续披露了最新季度的业绩,交卷完毕,从完成质量来看,几家欢喜几家愁。在反垄断以及经济下行加大的当下,头部互联网巨头腾讯、阿里本季度的业绩都差强人意,二线互联网美团、京东、网易业绩保持稳健增长,算是业绩表现较好的代表,而拼多多业绩几乎就直接掉队,业绩披露后股价也出现了暴跌,三线互联网公司快手本季度业绩表现相对较好,而百度、哔哩哔哩等本季度的业绩较差,让投资者担忧加重,业绩出来后百度、哔哩哔哩股价也都出现了暴跌,在互联网巨头们低迷的表现之下,恒生科技指数表现低迷,持续震荡探底。

图 恒生科技指数走势(日线图)

在平台经济反垄断纵深推进的第二个完整季度,互联网巨头们的经营都面临了或多或少的压力,业绩公布后股价表现也大相径庭,总体来看,本季度,中概股巨头们业绩表现最好的是京东、美团、网易与快手,后文会结合新季度的业绩具体分析。

表 2021Q3 互联网业绩情况一览

- 2021 年第三季度,从收入增速来看,哔哩哔哩与拼多多收入增速超过 50%,哔哩哔哩收入单季度增速 61%,拼多多收入单季度增速 51.34%,其次,美团收入单季度增速 37.9%,快手收入单季度增速 33.4%,阿里收入单季度增速 29%(若不考虑高鑫零售的并表因素,则增速为 16%),京东收入单季度增速 25.54%,而本季度网易、腾讯、百度收入增速均不到 20%,小米集团收入单季度增速为 8.29%,收入小米垫底,尽管净利润表现超预期,但是收入端的严重放缓还是导致小米股价在业绩发布后重挫创近半年新低。

- 从净利润来看,本季度,巨头们净利润增速都差强人意,在反垄断的压力之下,互联网的经营压力都有所加大,竞争也在加剧,尤其是电商及互联网广告行业,竞争空前激烈,腾讯单季度的 Non-Gaap 净利润甚至近年来首度负增长,阿里本季度 Non-Gaap 净利润同比-39%,百度本季度 Non-Gaap 净利润同比-27%,网易与京东本季度净利润表现相对较稳定,小米本季度伴随互联网收入的提升以及手机 ASP 的提升,毛利率与净利率有所提升,净利润表现超预期。

- 从用户增速来看,美团与京东的用户增长最好,而阿里、腾讯、拼多多的用户增长红利已经接近尾声,阿里目前用户增速最快是淘宝特价版。

接下来,挑选重点公司结合新季度的业绩进行分析:

腾讯:单季度收入创十年新低,金融科技及企业服务增速各业务最快

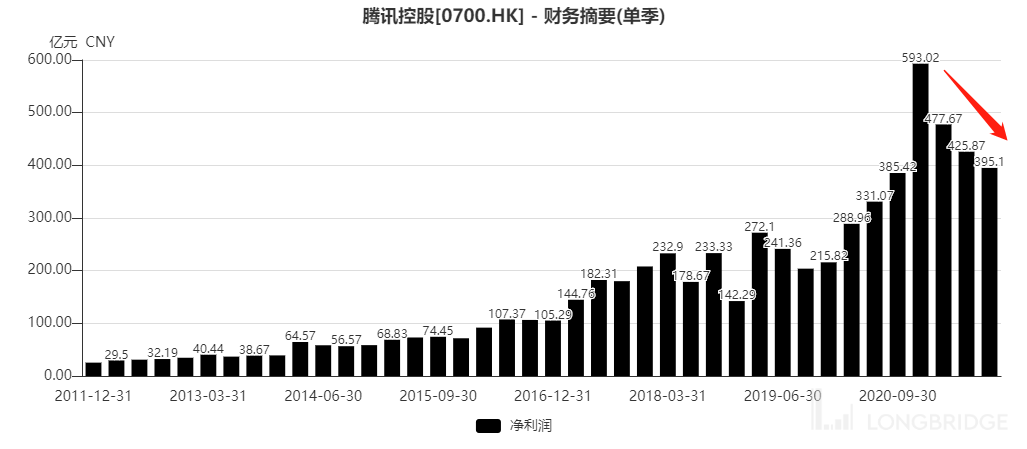

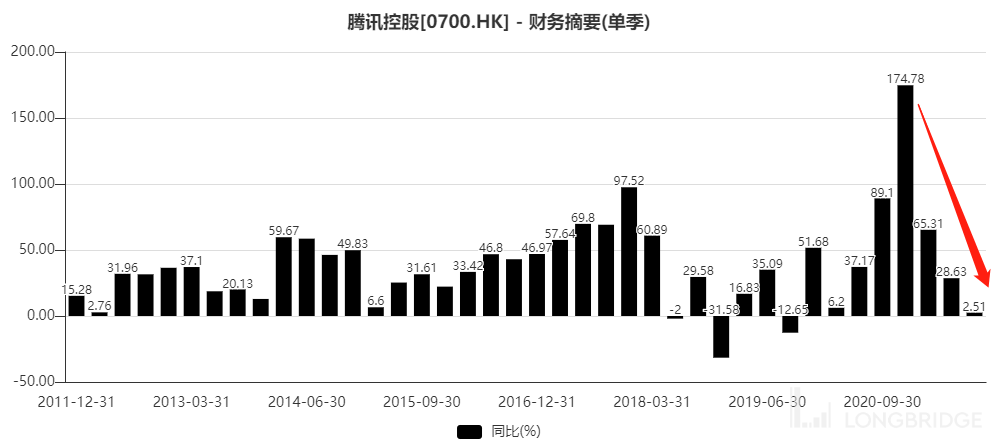

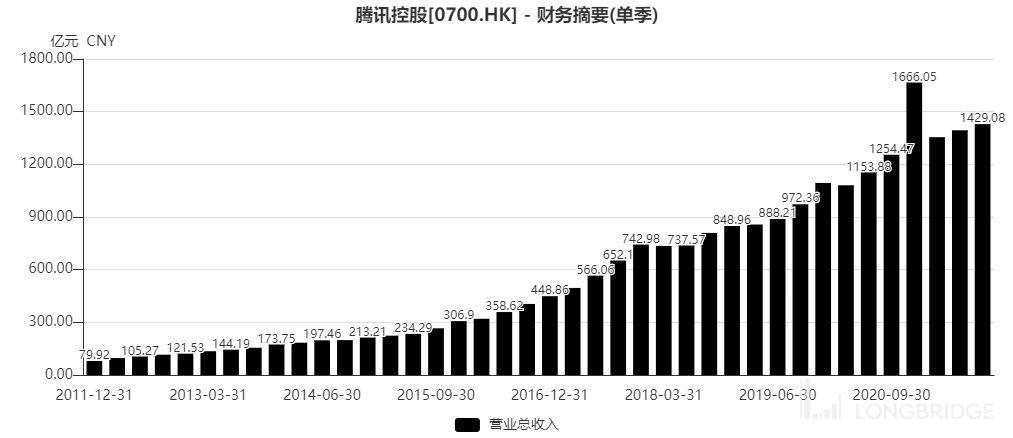

- 腾讯 (0700.hk):3Q21 公司实现营业收入 1423.68 亿元(+ 13%yoy);归母净利润达到 395.10 亿元,同比增长 3%,非公认会计准则下的归母净利润 317.51 亿元(-2% yoy),公司业绩总体来看,全面放缓,分业务来看,广告、游戏等业务总体受累于行业增速低迷,金融科技及企业服务成腾讯最大的收入来源,增速在所有业务中也是最快的。

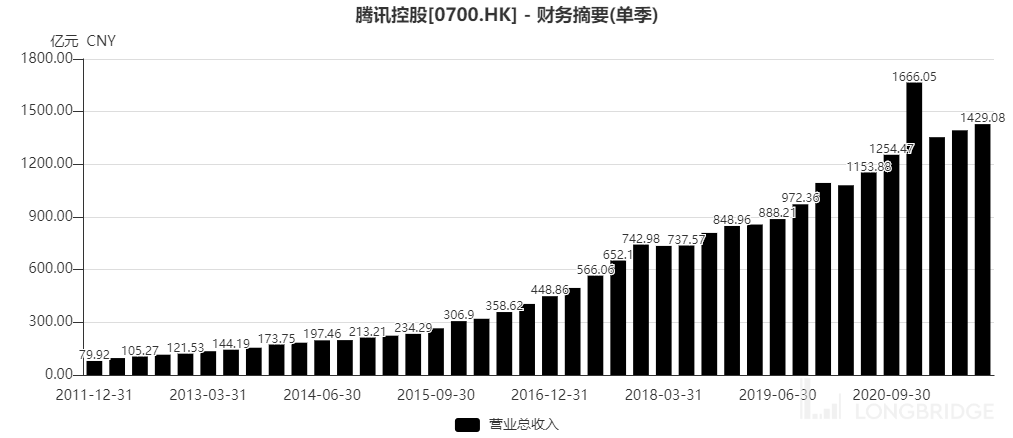

图 腾讯控股近十年单季度收入(亿元)

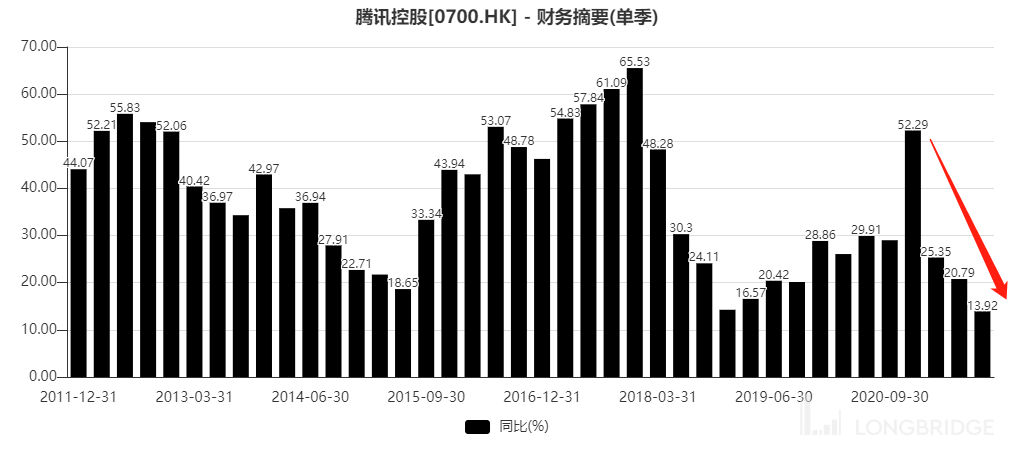

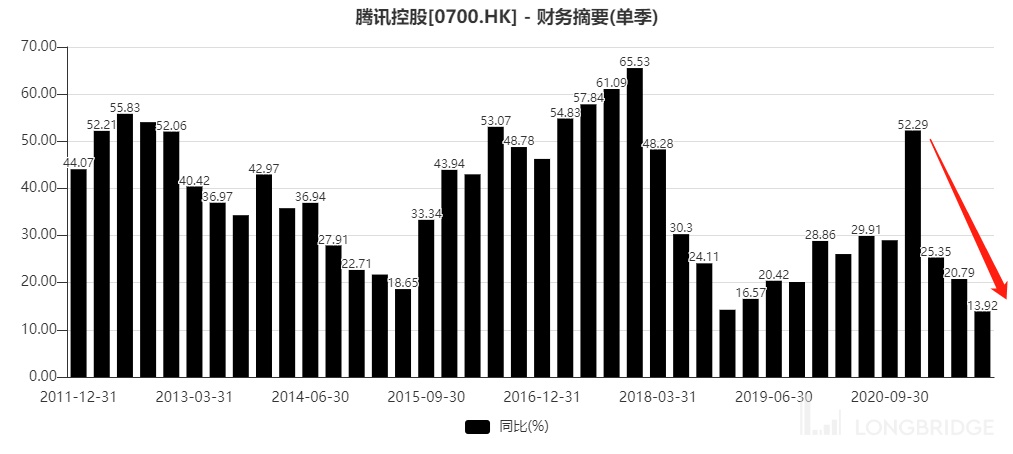

图 腾讯控股近十年单季度收入增速(%)

从季度收入增速来看,本季度腾讯收入增速为 13.92%,这个增速已经创了腾讯近十年最低的收入增速,增速甚至低于 2018 年 4 季度版号被禁时候的单季度增速,腾讯收入已经连续三个季度明显放缓。

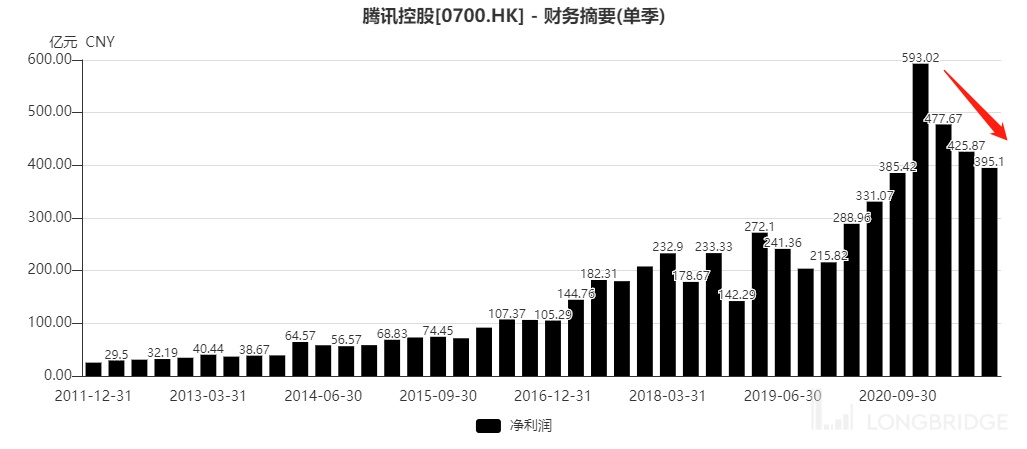

图 腾讯控股近十年单季度净利润(亿元)

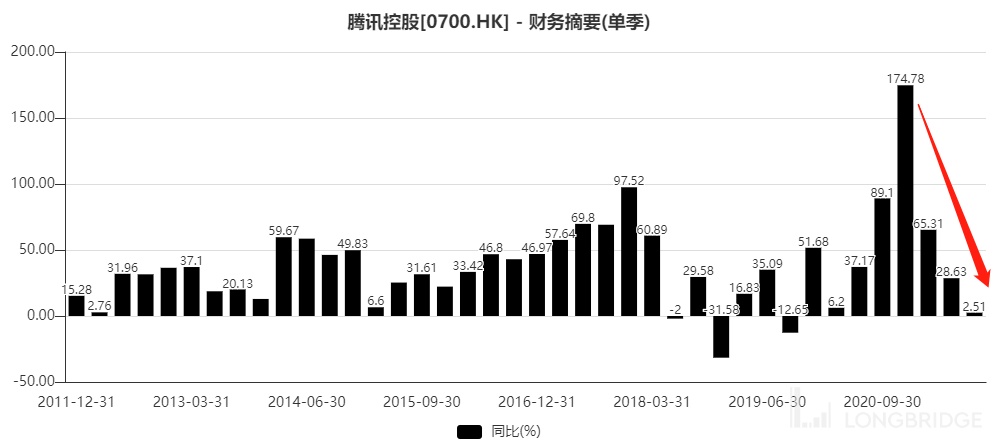

图 腾讯控股近十年单季度净利润增速(%)

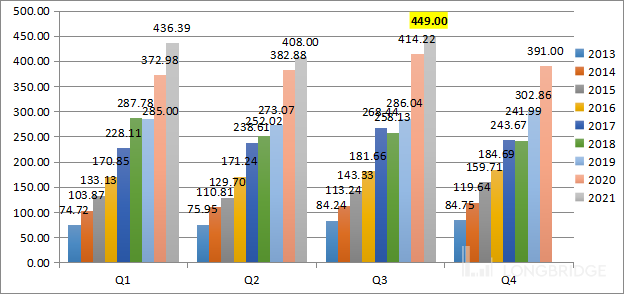

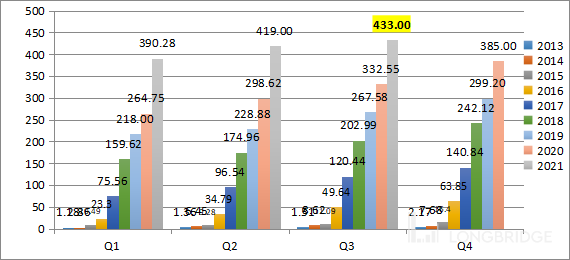

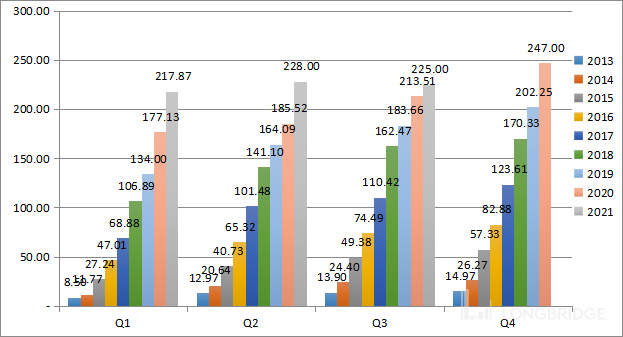

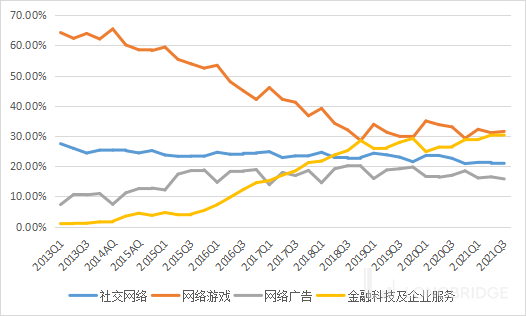

图 腾讯控股近 11 个季度单季度各业务收入(亿元)

图 腾讯控股近 11 个季度单季度各业务收入占比(%)

图 腾讯控股近 11 个季度单季度各业务收入增速(%)

从各业务的表现来看:

1.本季度增值服务实现收入 752 亿, YOY+7.74%,单季度收入增速自 2019 年 Q1 以来首次降入个位数增长区间,创近十个季度新低。

图 腾讯网络游戏收入(单位:亿元人民币)

其中国内游戏市场实现收入 336 亿元,YOY+5%,海外游戏市场实现收入 113 亿元,YOY+28%,社交网络收入实现收入 303 亿元,YOY+7%;

图 腾讯社交网络收入(单位:亿元人民币)

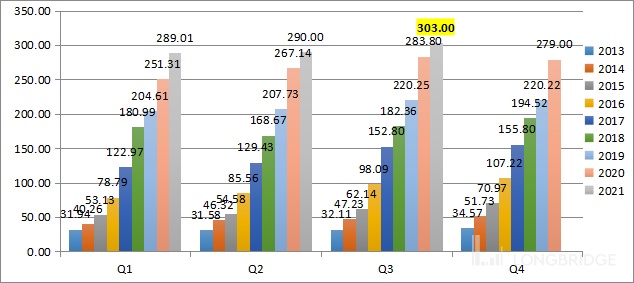

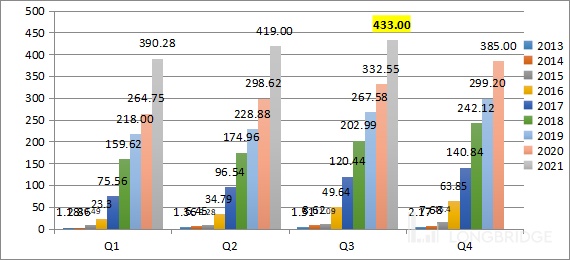

2.金融科技及企业服务实现收入 433 亿,YOY+30.26%,收入增速在各业务中最高

但是同比增速相较于上两个季度的 47.41%、40.29% 则明显放缓,我们预计主要是受困于实体经济的下滑及消费数据的低迷,金融支付增速有所放缓,在企业服务领域,腾讯的 CRM SaaS 解决方案-腾讯企点已经服务了超过 100 万家企业,并愈来愈多地被大中型企业采用。腾讯企点为客户提供全天候多渠道的人工智能客户服务,帮助企业客户显著降低客服成本。腾讯的数据库 PaaS 解决方案-TDSQL 现已服务超过 3,000 家客户,横跨金融、公共服务和电信等多个垂直领域。在金融行业垂直领域,TDSQL 服务中国前十大银行中的六家,且愈来愈多金融机构在其核心系统中采用 TDSQL,体现出对腾讯的数据安全性、可靠性及一致性的信任。

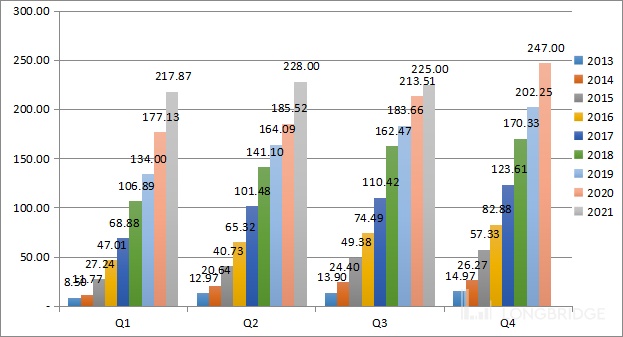

3.网络广告实现收入 225 亿元,YOY+5.36%,从增速的角度,创近三年的新低。

图 腾讯网络广告收入(单位:亿元人民币)

本季度广告收入放缓主要是因为教育培训、保险及游戏行业的广告需求低迷所导致,其中,社交及其他广告实现收入 190 亿,YOY+7%,而媒体广告实现收入 35%,同比-4%,主要是腾讯新闻应有的广告收入减少所导致。

- 腾讯 Q3 季报总结:

总结来看,本季度腾讯在反垄断规范的压力之下,收入增速创下近十年的单季度新低,Non-Gaap 净利润增速也罕见转负增长,各业务来看,游戏受困于持续升级的游戏管控及版号的延迟,增速放缓,广告收入则因为教培、保险及游戏等广告投放大户的收入大幅度降低而出现明显放缓,金融科技及企业服务再度成为本季度业务最大的亮点,腾讯的业务更加多元化,金融科技及企业服务占比不断提升,未来将成为主要收入增长的主要驱动力。

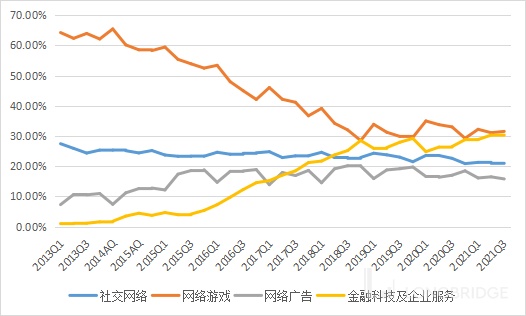

图 腾讯各主要业务收入占比(%)

在腾讯的发展历程中,公司的主要业务来源在不断的变化,在 PC 时代,主要是 QQ 增值服务及端游,而在移动互联网时代,微信发力,手游逐步成为公司业务主要增量的来源,尤其是王者荣耀等爆款手游给腾讯带来了收入体量上的又一次飞跃,而在 2018 年国家对游戏版号的控制趋于严格以后,腾讯的 B 端业务开始加速发展,云计算、微信支付、广告、小程序等业务齐头并进又将腾讯的收入带到了一个新的水平。

我们认为以金融科技与企业服务为代表的 B 端业务发力将使得腾讯来自金融科技与企业服务的收入即将超过网络游戏业务,成为腾讯的下一个业务的爆点,我们仍然看好金融科技与企业服务,腾讯与阿里差异化竞争,围绕微信与企业微信,腾讯正在软的层面(PAAS 层面)建立属于自己的壁垒。

展望未来,对于腾讯而言,我们认为腾讯的 B 端业务正进入到加速期,小程序生态的变现才刚刚进入到加速期,围绕微信的小程序私域流量电商、广告仍会保持加速发展,也会反过来促进支付及云计算业务的发展,广告、金融科技及企业服务的发展还远未到天花板,而在云计算与元宇宙世代,腾讯的业务在阵痛之后也存在很大的预期差。

虽然,本季度腾讯的业绩受困于各种外在的环境变化而显得差强人意,作为社交与元宇宙游戏的最大平台,腾讯阵痛以后,仍值得重点关注。

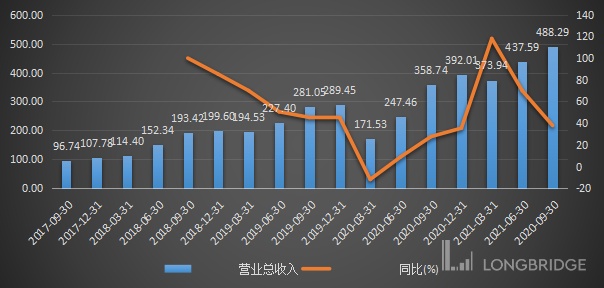

美团:本季度继续创历史新高,外卖与到店业务保持稳定,新业务仍在加大投入

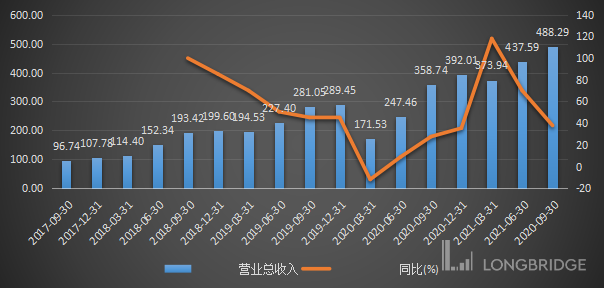

美团本季度实现收入 488 亿元,创上市以来单季度收入最高值同比增长 37.9% 超过彭博一致预期的 485.73 亿元,Non-Gaap 净利润为-55.3 亿元,本季度亏损有所扩大,从业务分部来看,新季度美团外卖占比为 54.2%、到店业务占比为 17.7%、新业务占比为 28.1%。

图 美团上市以来各季度收入(亿元)及增速(%)

- 分业务数据分析:

1.外卖业务:

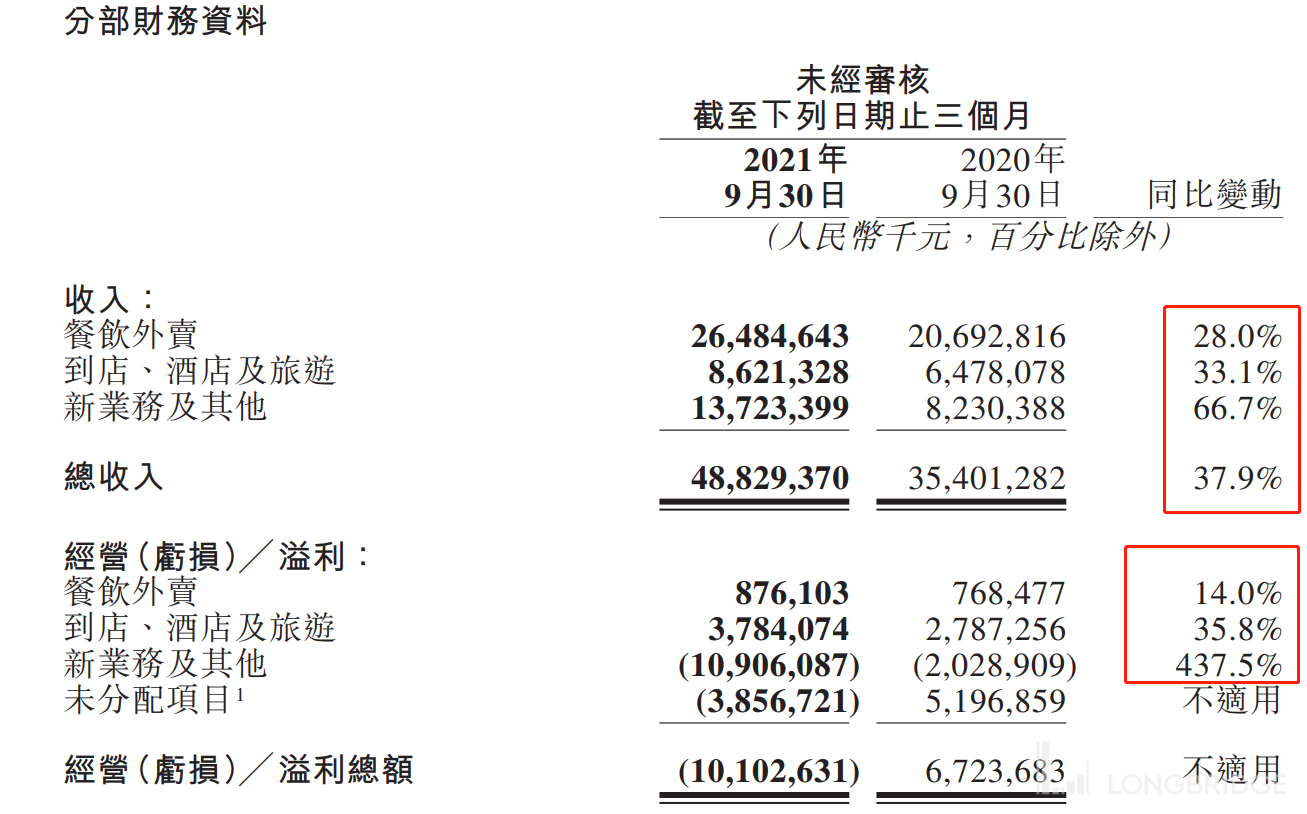

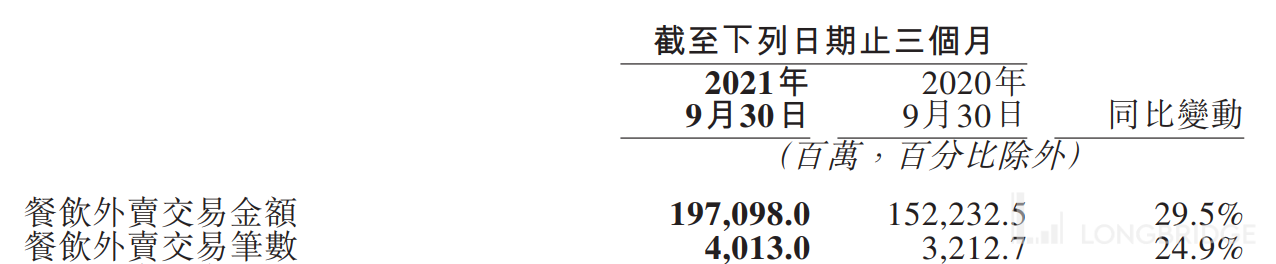

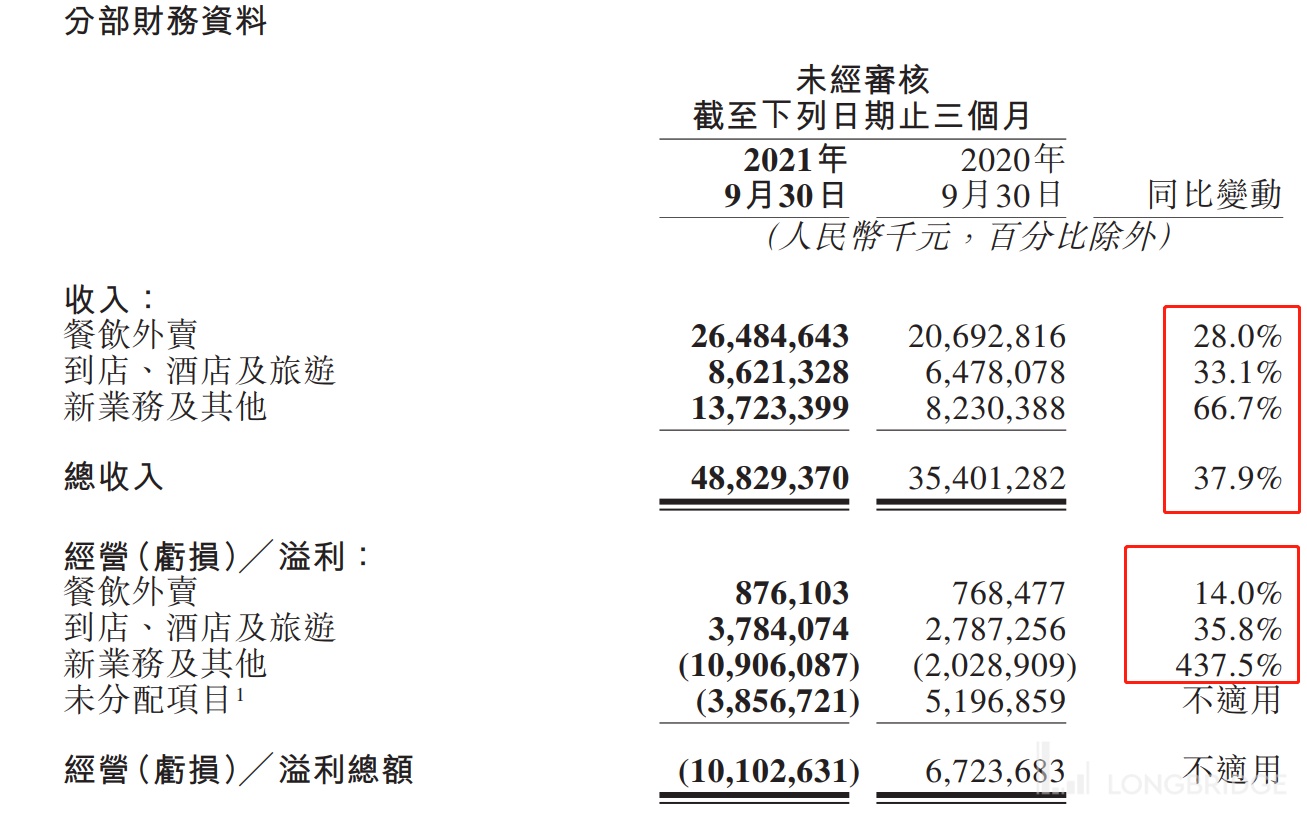

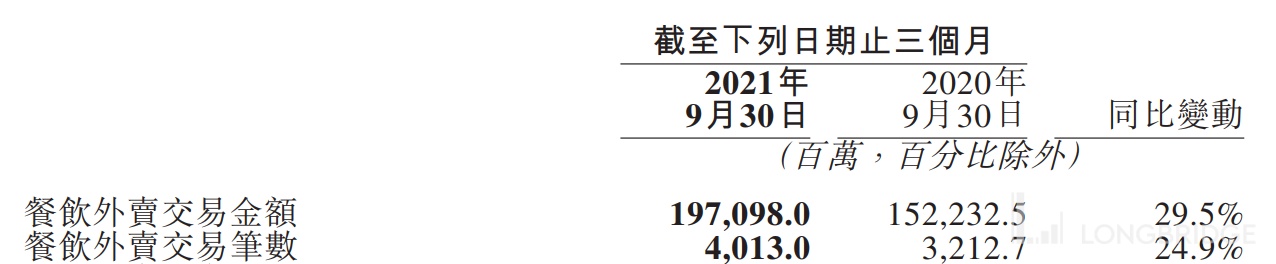

- 本季度,美团外卖实现收入 264.85 亿,YOY+28%,本季度实现 GMV 为 1971 亿,YOY+29.5%,从利润端来看,本季度外卖实现经营利润 8.8 亿,因为用户激励及营销投放增加,本季度美团经营利润率有所降低,同比降低 0.4%(3.7%→3.3%)。

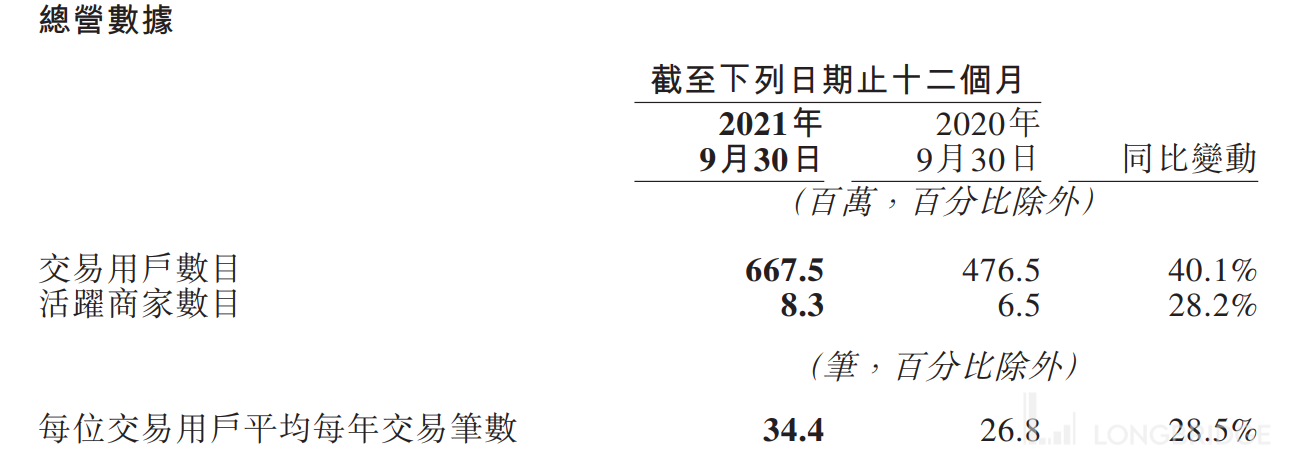

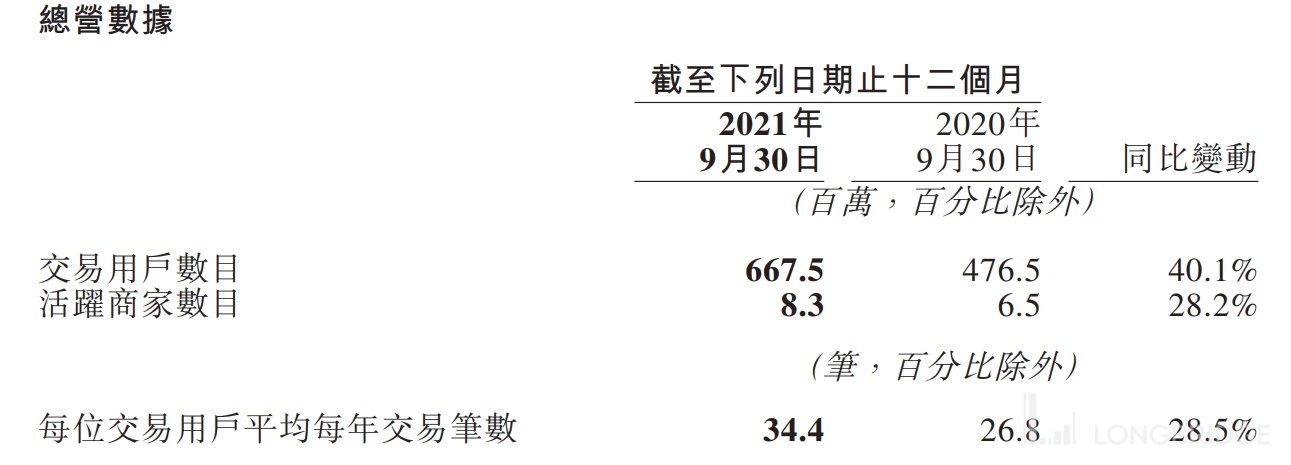

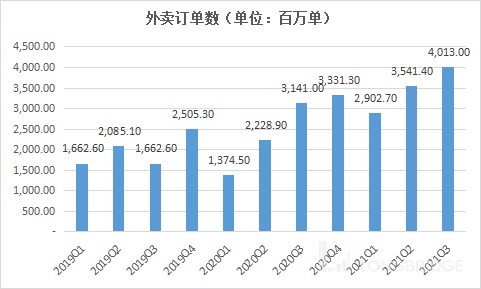

- 从用户增长来看,本季度美团的年均交易用户YOY+40.1%至 6.7 亿,用户增长依旧强劲,本季度实现订单量 40.13 亿,YOY+24.9%,本季度的 ARPU 同比小幅度增长3.6%至 49.1 元,而单用户本季度交易次数为 34.4 次,同比与环比均有明显提升(2020Q3 为 26.8 次,21Q2 为 20.7 次);

- 从 GMV 来看,本季度美团实现外卖 GMV 1971 亿,YOY+29.5%;

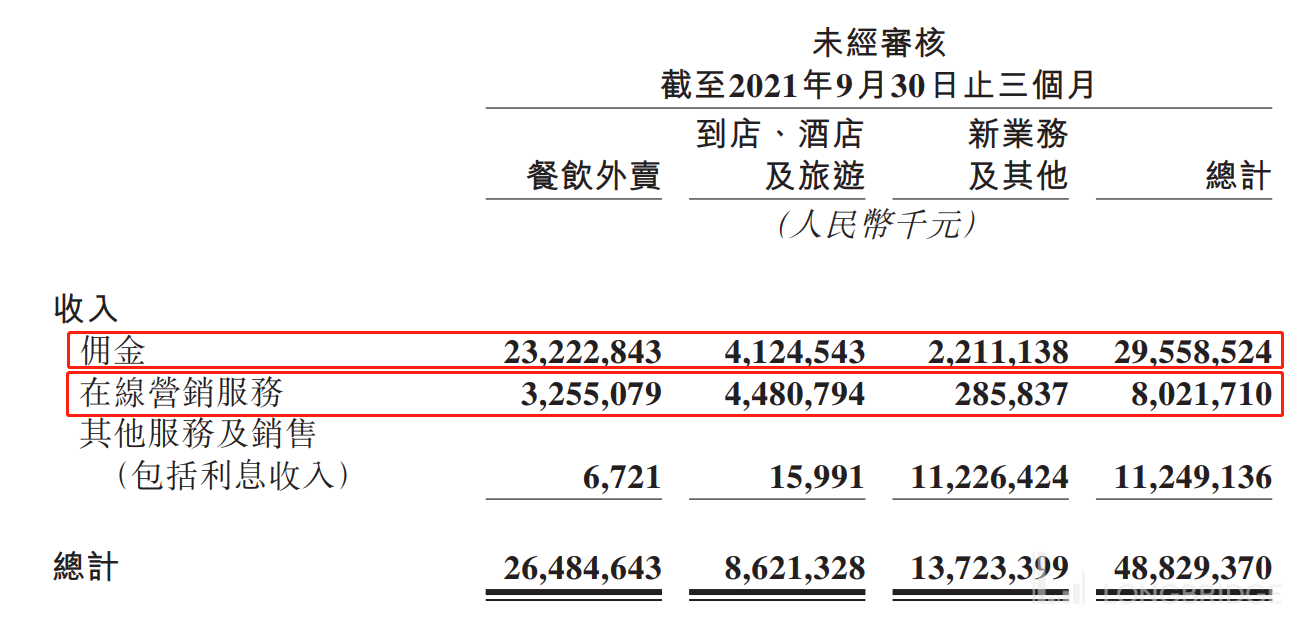

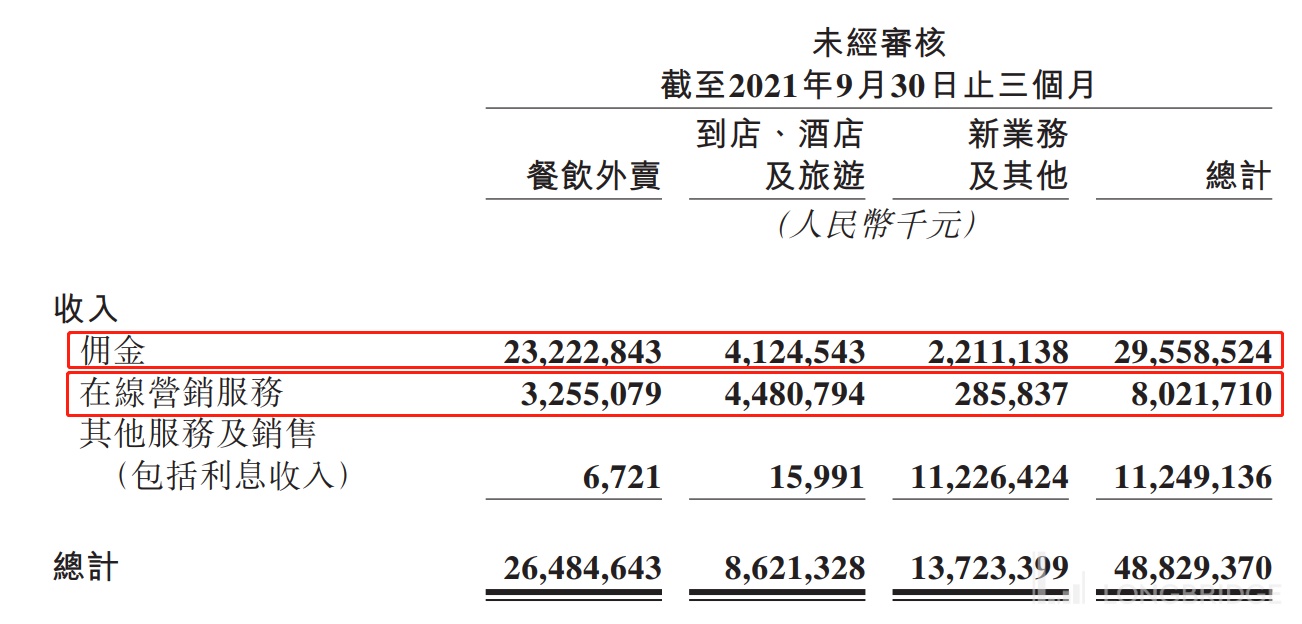

- 从外卖业务的收入构成来看,佣金收入依旧是绝对大头,本季度实现外卖佣金收入 232.2 亿元,YOY +27.2%,收入占比为 87.7%,实现营销收入为 32.6 亿元,YOY +35.2%,收入占比为 12.3%.

2.到店、酒店及旅游业务

本季度,美团到店、酒店及旅游业务受惠于医疗、宠物、亲子、健身和休闲娱乐品类的带动,加强了商户的覆盖率并覆盖了更广阔的低线市场,本季度实现收入 86.21 亿元,YOY+33.1%,经营利润为 37.84 亿元,YOY+35.8%,经营利润率为 43.9%,同比略增 0.9%。

- 本季度,美团酒店的间夜量为 1.198 亿,YOY+5.2%,公司在高星酒店方面继续增加平台供应,对于低星酒店,则通过加快数字化进程和线下流量转换,进一步渗透低线市场。

- 从业务结构来看,本季度美团的到店酒旅业务实现营销收入 44.8 亿元,YOY+ 42.4%,实现佣金收入 41.2 亿元,YOY+ 24.2%;

3.新业务

- 本季度,美团实现新业务收入 137 亿元,YOY+66.7%,新业务亏损有所扩大,单业务亏损近 109 亿元,美团零售业务持续扩张,投入不断加大。

- 从业务结构来看,本季度新业务实现佣金收入 22.1 亿,YOY+ 42.1%,其他服务及销售收入 112.3 亿,YOY+ 70.9%;

- 美团 Q3 季报总结:

从美团本季度的表现来看,本季度美团的增长依然稳健,相较于友商(阿里的饿了没、其他社区团购),美团的业绩明显更优,从新增年均活跃用户来看,美团的渗透率还在不断提升,平均交易次数还在大幅度增长,本地生活巨头的无边界扩张还在继续,用户还未到天花板,而美团打车、社区团购等新业务也在不断加速发展中,我们对美团未来的发展仍保持乐观,阵痛后可以逢低布局。

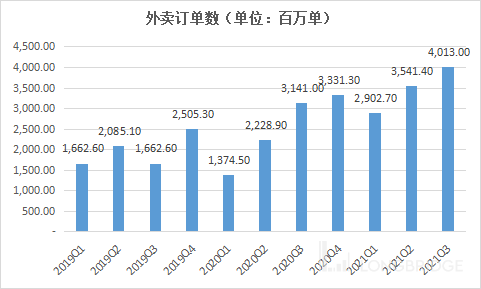

从外卖单数来看,Q3 的外卖订单数创下单季度新高,表明美团的扩张还在继续,在低线级城市不断下沉,全面推升了美团的外卖规模。

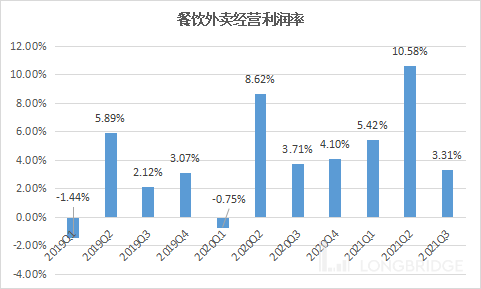

三季度美团餐饮外卖的经营利润率环比二季度的 10.58% 大幅度下行至 3.31%,主要是餐饮外卖分部的经营溢利由 2021 年第二季度的人民币 24 亿元减至 2021 年第三季度的人民币 8.76 亿元,该分部的经营利润率环比由 10.6% 减至 3.3%,金额及占收入百分比减少主要由于季节性配送补贴(高温、台风、暴雨等极端天气在三季度较多)增加所致。

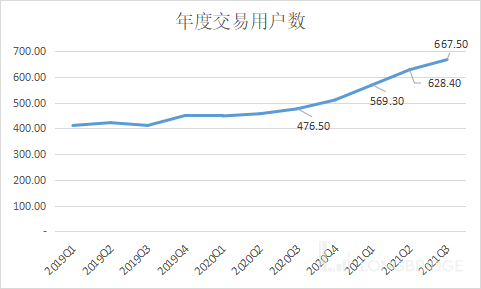

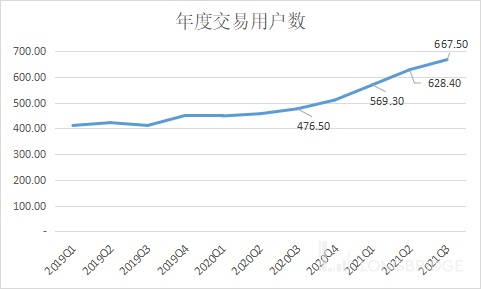

本季度的年度活跃交易用户为 6.675 亿,环比上个季度增加 3910 万,同比去年 Q3 则增加 1.91 亿,相较于年初则增加 1.569 亿,这个年度用户数的增长,在所有大的平台型公司里面是最多的,继续超越市场预期。

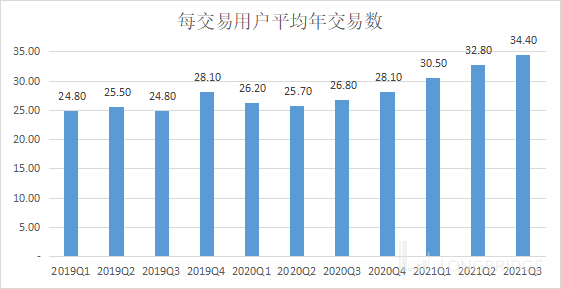

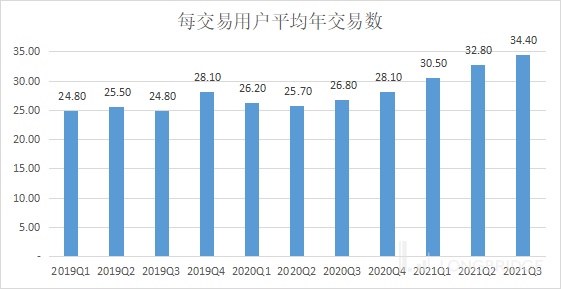

平台上的粘性持续提升,反应在平均每个交易用户的年交易数从 2020Q3 的 26.80 次提到了 34.40 次。

因此,从以上几个关键数据可以看到,美团的无边界扩张还在继续,用户还未到天花板,而美团打车、社区团购等新业务也在不断加速发展中。

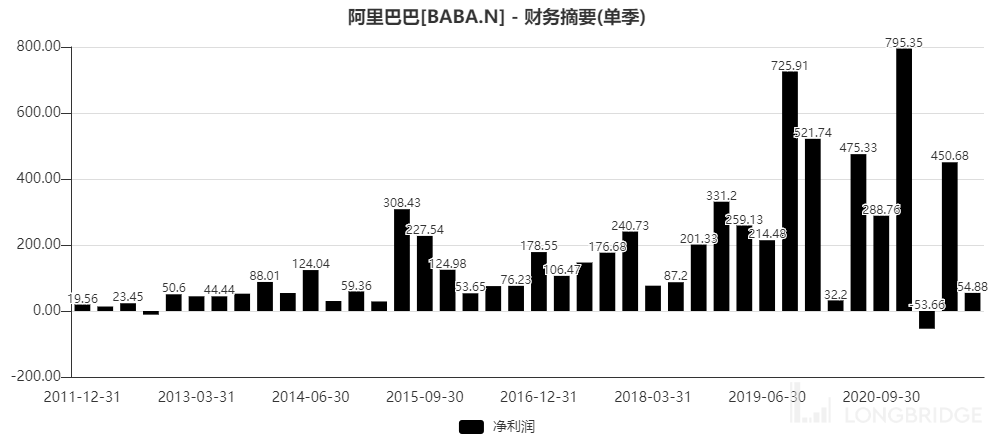

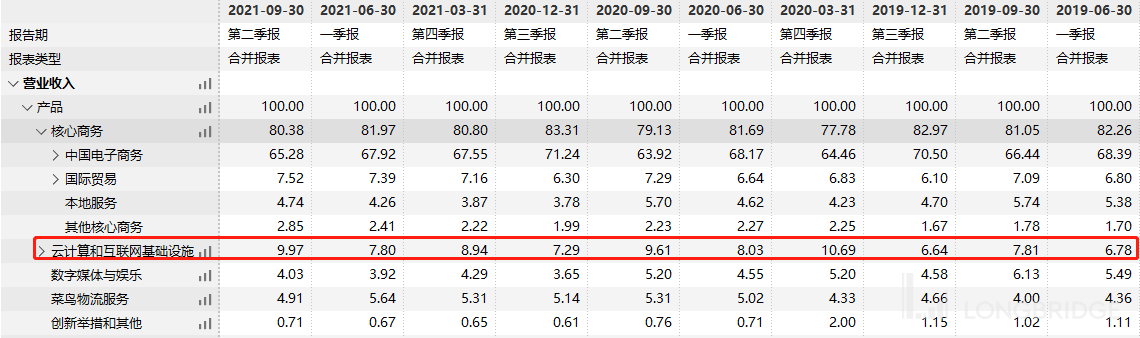

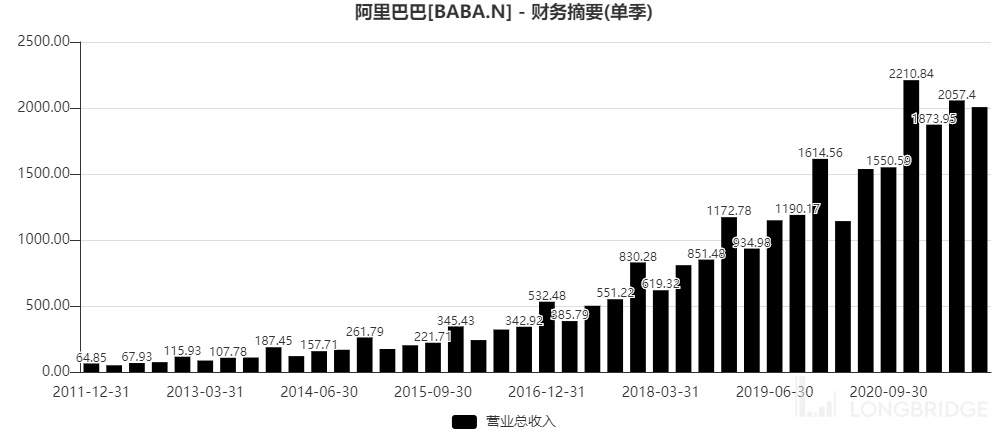

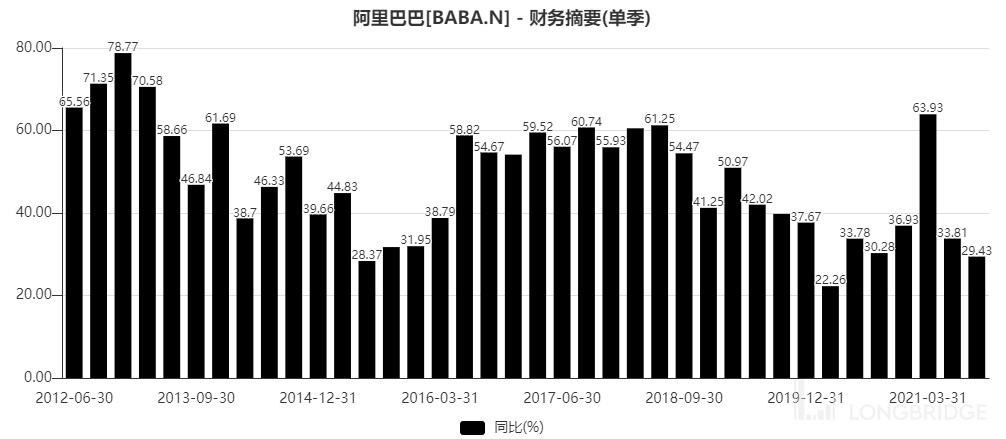

阿里巴巴:电商基本盘受冲击严重放缓,云计算与新零售仍是未来最大的看点

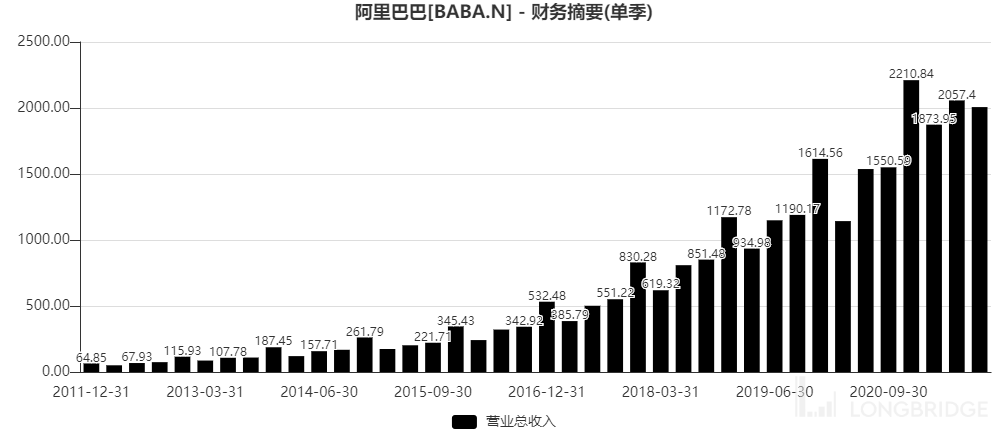

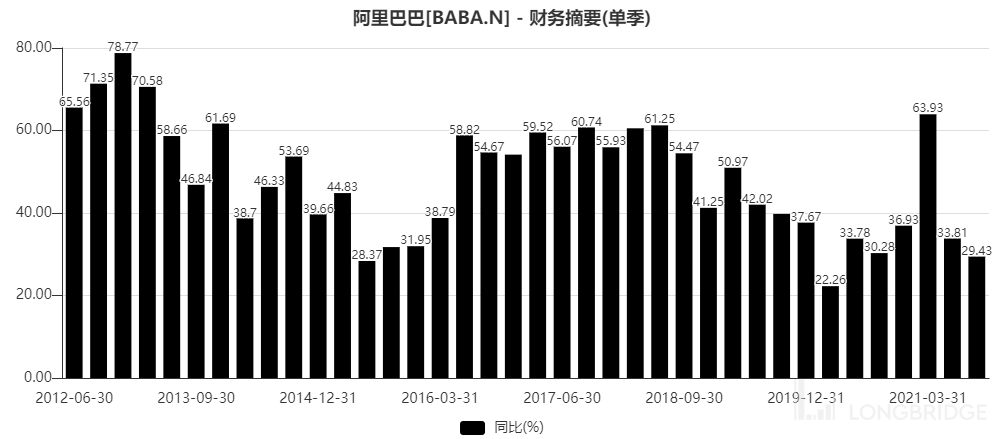

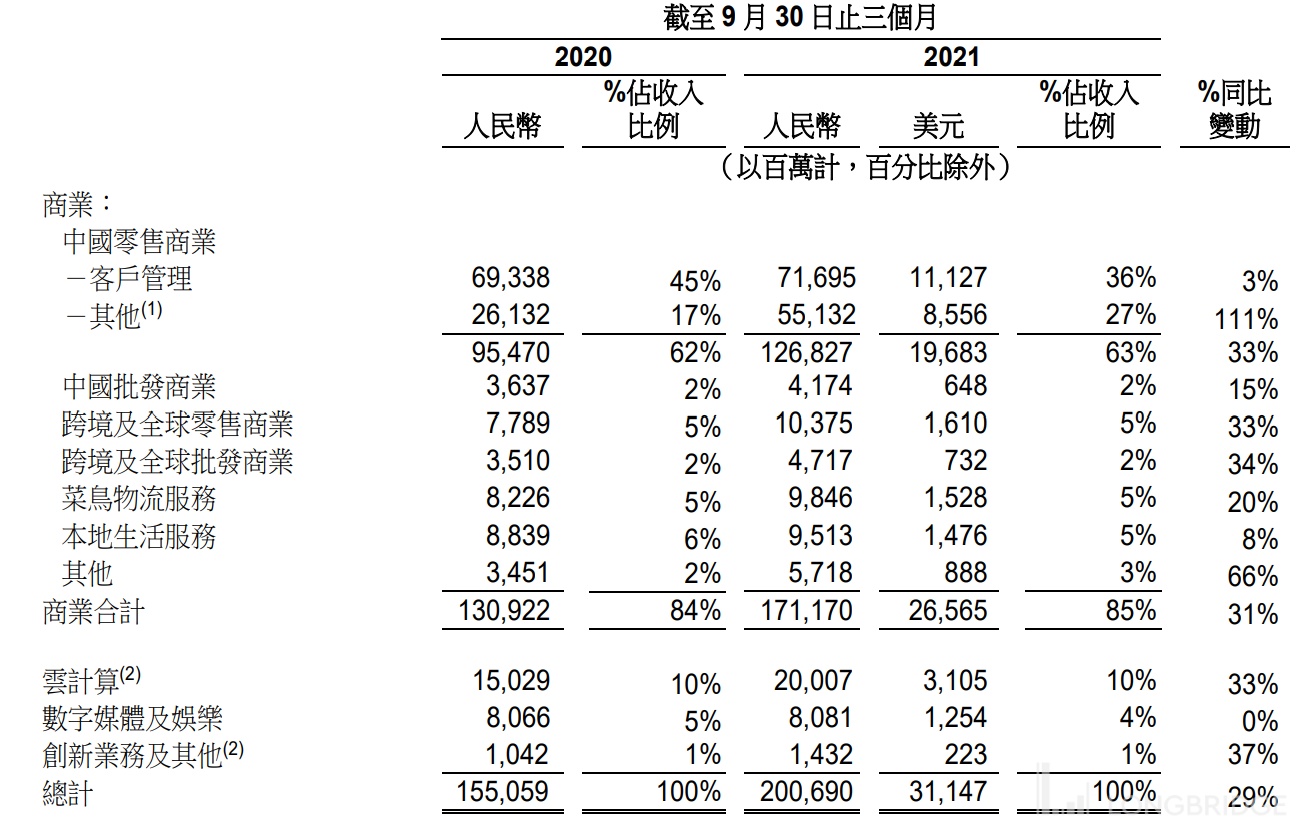

本季度阿里巴巴实现收入 2006.9 亿元,同比增长 29%,如果不考虑高鑫零售的并表,则收入同比增长 16% 至 1804.38 亿元。

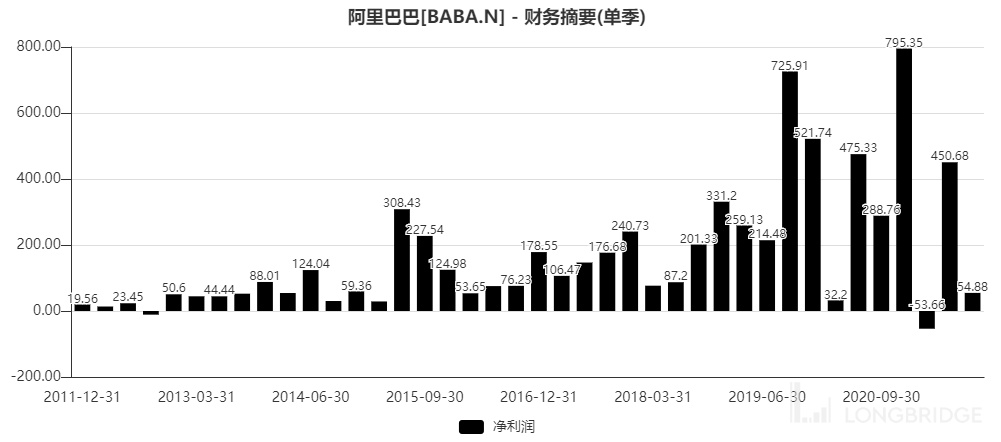

本季度实现经营利润 150.06 亿元,同比增长 10%,主要由于与蚂蚁集团股权激励相关并授予公司员工的股权激励费用下降人民币 156.90 亿元。股权激励费用未计入非公认会计准则财务指标。经调整 EBITDA,同比下降 27% 至 348.40 亿元。经调整 EBITA,同比下降 32% 至 280.33 亿元,同比减少主要由于阿里巴巴对正展现稳健业务增长的关键策略领域投入的增加,以及支持商家的举措。 本季度,公司于商业分部内的关键策略领域,例如淘特、本地生活服务、社区商业平台及 Lazada 的投入同比增加人民币 125.75 亿元。实现 Non-Gaap 净利 285.24 亿元,同比下降 39%,表现较差。

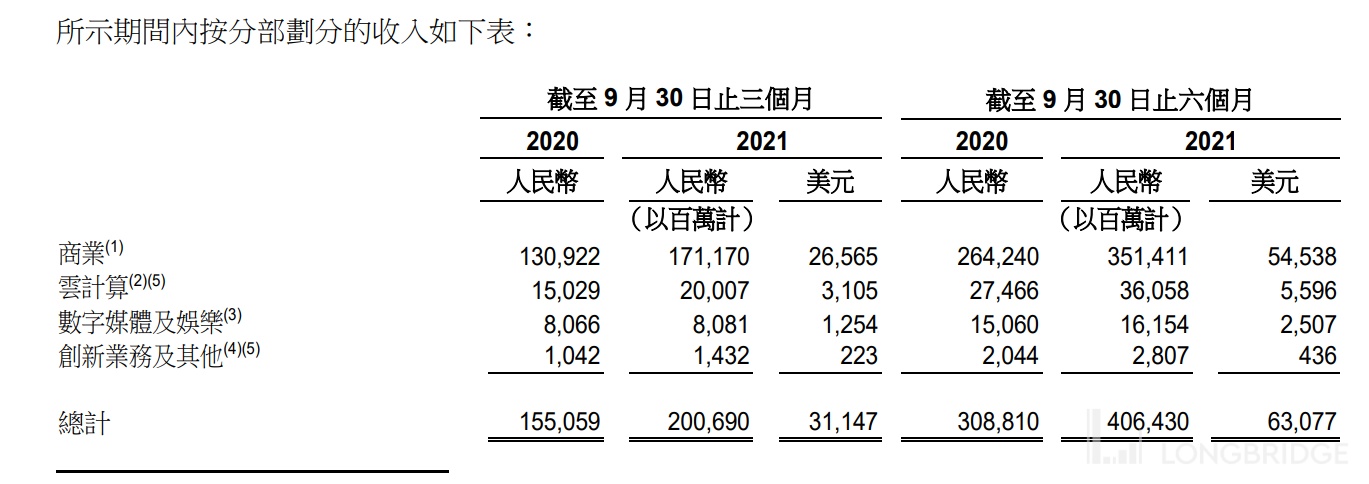

- 分业务情况:

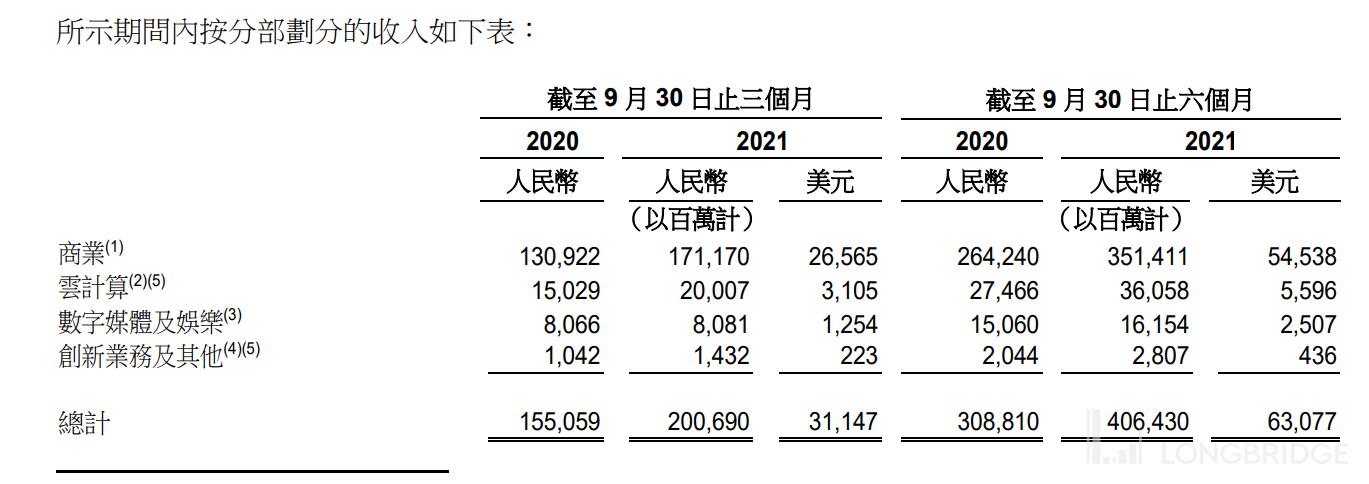

(1) 商业的收入主要来自中国零售市场、高鑫零售、盒马、1688.com、Lazada、速卖通、Alibaba.com、菜鸟物流服务及本地生活服务。

(2) 云计算收入主要由提供弹性计算、数据库、存储、网络虚拟化服务、大规模计算、安全、管理和应用服务、大数据分析、机器学习平台及物联网等服务所产生。

(3) 数字媒体及娱乐收入主要来自优酷、阿里影业以及其他娱乐业务。

(4) 创新业务及其他收入主要来自高德、天猫精灵及其他创新业务。其他收入亦包括自蚂蚁集团及其关联方收取的中小企业贷款年费。

(5) 自 2021 年 4 月 1 日起,阿里巴巴把钉钉业务的业绩由创新业务及其他分部重分类至云计算分部。

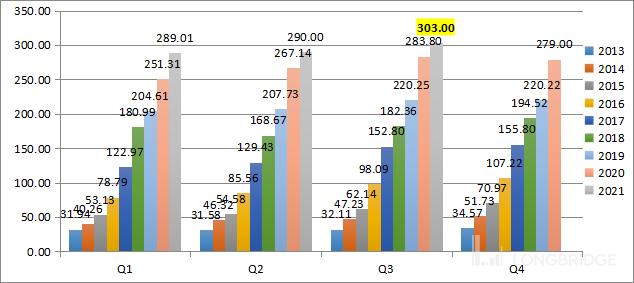

图 阿里巴巴本季度分部收入(百万)及增速(%)

图 阿里巴巴近 10 个季度单季度各业务收入(亿元)

图 阿里巴巴近 10 个季度单季度各业务收入占比(%)

图 阿里巴巴近 10 个季度单季度各业务收入增速(%)

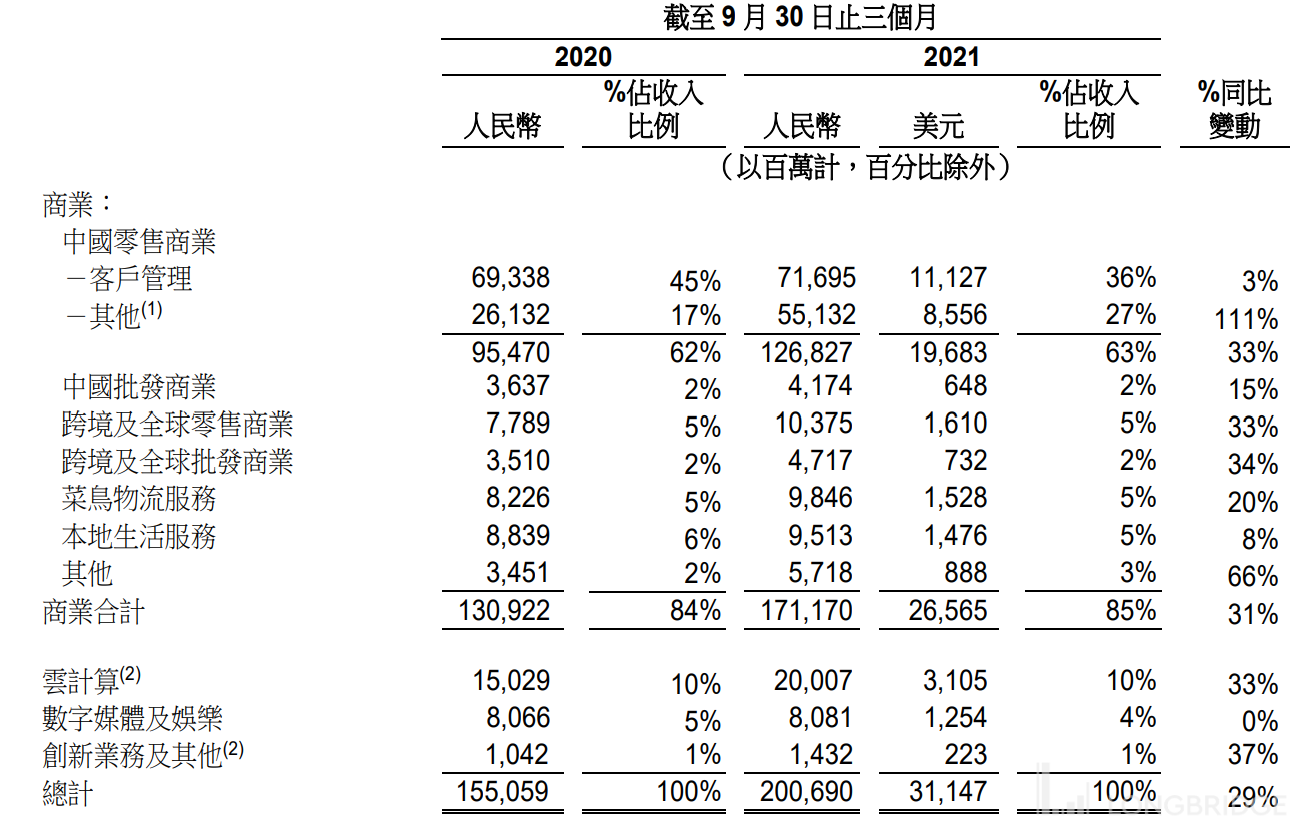

分业务来看,核心商业增速放缓严重,尤其是客户管理部分的收入同比仅增长3%,本地服务、数字媒体与娱乐、菜鸟物流及创新业务表现也比较差,云计算算是阿里本季度的亮点,同比增长 34.28%,环比提升 4.26%。

- 核心商业:剔除并表因素,放缓严重,客户管理收入同比仅仅增长 3%,创下近年来最低增速

本季度,阿里巴巴来自中国零售商业的收入为人民币 1268.27 亿元,同比 2020 年同期的 954.7 亿元增长 33%,但是客户管理收入同比仅仅增长 3%,连续放缓,主要原因是来自市场状况放缓及中国电商市场上参与者增多而导致实物商品 GMV 同比录得单位数增长,这也表明,当下电商的竞争越来越白热化,而在社会零售增速保持低迷的情况下,阿里的增长也难以避免的大幅度放缓。

中国零售商业业务项下的「其他」收入为人民币 551.32 亿元,相较 2020 年同期的人民币 261 亿元同比增长 111%,该增长主要来自合并高鑫零售,以及如天猫超市及盒马的直营业务的贡献所驱动。

- 中国批发商业

本季度,中国批发商业收入为人民币 41.74 亿元百万元(648 百万美元),相较 2020 年同期的人民币 36.37 亿元增长 15%。增长的主要原因是来自 1688.com 平台付费会员的增值服务消费上升。

- 跨境及全球零售商业

本季度,跨境及全球零售商业收入为人民币 103.75 亿,同比增长 33%。增长的主要原因是来自 Lazada 和速卖通的收入增长;跨境及全球批发商业收入为人民币 47.17 亿元,同比增长 34%,增长的主要原因是来自 Alibaba.com 付费会员数量的增加和付费会员的平均收入的上升,以及与跨境业务相关的增值服务收入的增长。

- 菜鸟物流服务

本季度,菜鸟网络物流服务收入主要来自其国内及国际一站式物流服务与供应链解决方案,抵销内部交易的影响后合计为人民币 98.46 亿元,同比增长 20%,总体表现一般,增长的主要原因是快速发展的跨境及全球零售商业业务所带来的已履约的订单量的增长。

- 本地生活服务

本季度,本地生活服务收入主要来自饿了么的平台佣金、提供配送服务收取的服务费及其他服务费,抵销包括为新零售业务提供服务在内的内部交易的影响后合计为 95.13 亿元,同比仅仅增长8%,与美团的收入增速相比,表现较差,侧面印证,在本地生活这个赛道上,饿了么仍然在持续被美团抢占市场份额,与美团的差距也越拉越大。

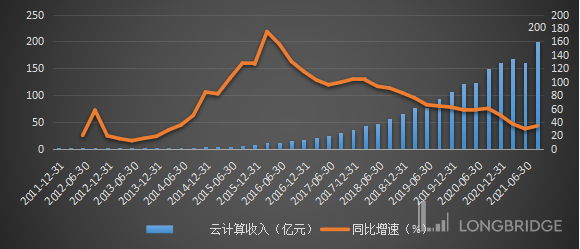

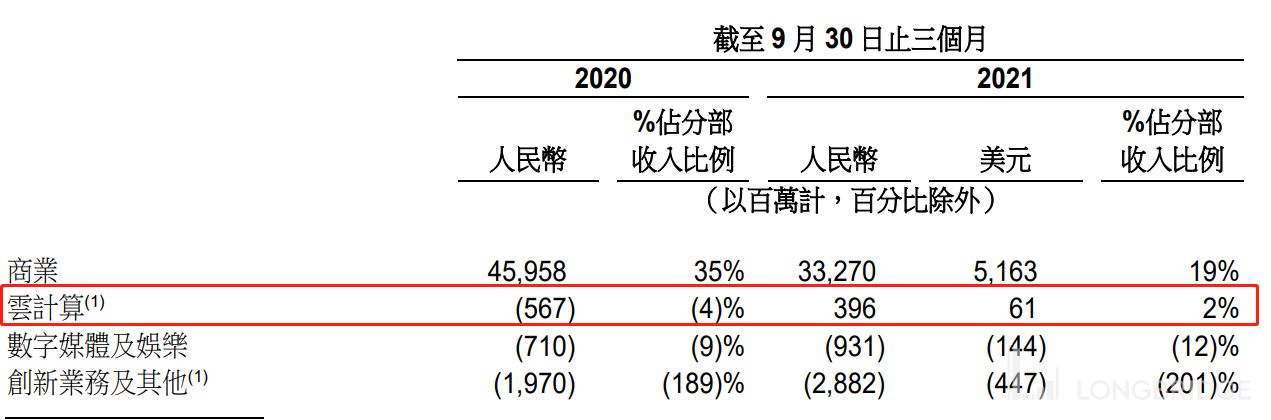

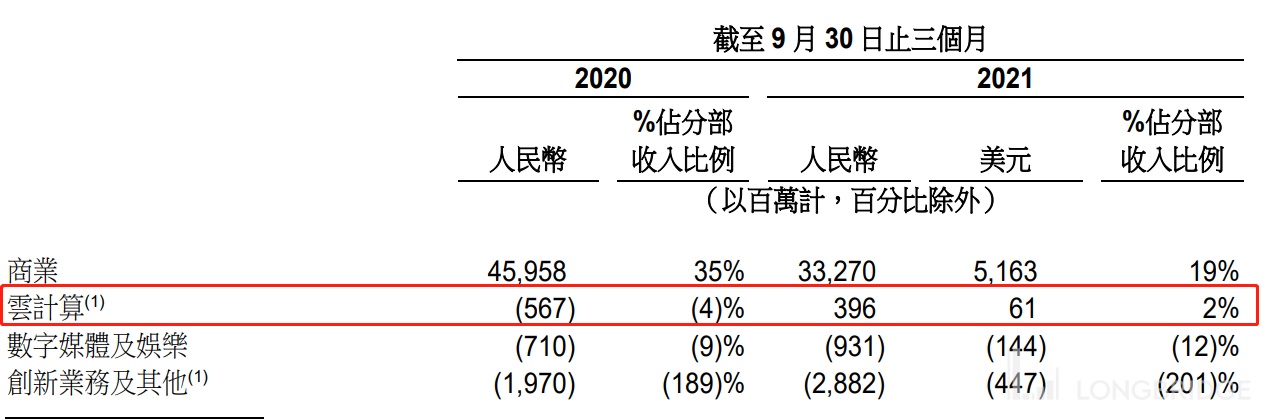

- 云计算

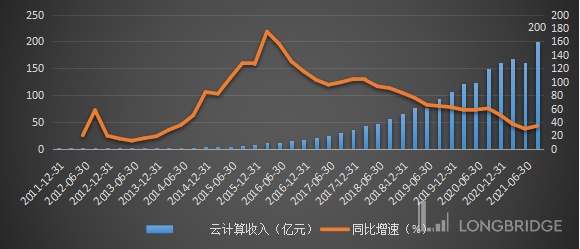

本季度,阿里云计算分部的表现是阿里众多业务中表现相对较好的,单季度实现收入 200 亿元,首次突破 200 亿营收大关,同比环比均有不错的增长,主要由互联网、金融服务和零售行业客户收入的强劲增长所推动。

本季度,云计算分部实现盈利,云计算本季度经调整 EBITA 为盈利人民币 3.96 亿元,而 2020 年同期为亏损人民币 5.67 亿元,主要因实现规模经济效益所致。

展望未来,我们认为云计算仍是阿里的最大看点所在,伴随云计算收入占比的逐步提升,本季度收入占比仍不到 10%,伴随规模的提升,阿里云的利润释放将会加速,阿里的估值水平有望逐步修复。

- 数字媒体及娱乐:同比几无增长

本季度,来自数字媒体及娱乐分部的收入为人民币 80.81 亿元,2020 年同期为人民币 8,066 百万元,同比几乎没有增长

- 创新业务及其他

本季度,来自创新业务及其他分部的收入为人民币 14.32 亿元,相较 2020 年同期的人民币 10.42 亿元,增长 37%,我们预计主要是高德地图与天猫精灵的收入提速。

- 阿里巴巴 Q3 季报总结:

总体来看,阿里巴巴的三季度数据较为一般,除开云计算业务与新零售业务,公司的核心商业 GMV 严重放缓,在国内电商竞争白热化的当下,阿里的核心电商业务仍存在较大的压力,而且宏观层面,国内消费持续低迷,对于阿里来说也是必须要面临的客观环境,因此,我们预计接下来几个季度,阿里核心商业面临的冲击仍大,增速仍有可能放缓,甚至负增长,而在本地生活的竞争中,与美团相比,阿里越来越弱势,本季度饿了么收入增速仅个位数增长,与美团相去甚远,这会导致市场对于阿里的情绪持续悲观,需要等待电商业务的拐点。

从宏观数据来看,2021 年三季度,中国的 GDP 及消费虽然稳中有升,但增速同比较前几个季度出现放缓,社会零售商品总额同比上升 5%,实物商品网上零售额增速同比 8%,而去年三季度为 17%,线下消费绝对值刚刚恢复到两年前的水平。面对不确定的宏观环境以及日趋激烈的市场竞争,阿里巴巴在国内消费者业务的规模增速上也受到了影响,实物商品 GMV 的年度同比增速下降是个位数,主要是由于服饰和日用品这两个品类增速的放缓,与这些品类在中国商品零售的大盘表现基本一致。消费电子与家居行业本季度的增速仍然保持稳定。

淘特是公司未来的一个大看点: 在大环境的挑战挑战下,公司没有放缓在开拓新用户方面的持续努力,特别是淘特在下沉市场取得快速进展。截止 2020 年 9 月,阿里巴巴集团的全球年度活跃购买用户 AAC 达到了 12.4 亿,比上个季度净增 6200 万,年度同比增长了 20%。其中中国国内市场 AAC 从上季度末的 9.12 亿增长到 9.53 亿,海外市场 AAC 从上季度末的 2.65 亿增长到 2.85 亿。我们仍然以服务全球 20 亿消费者为长期战略目标,并且有信心完成在本财年末国内年度活跃消费者达到 10 亿的目标。在中国的下沉市场淘特为阿里国内消费者生态带来增量用户和活跃度的价值日益体现。本季度淘特的 AAC 超过了 2.4 亿,和手淘 APP 相比,淘特的独占会员 DAU 的比例已经接近 50%,淘特的高性价比的商品以及差异化的用户体验受到了消费者的喜爱。另一方面,淘特致力发展 M to C 模式。通过一站式运营加物流解决方案,帮助产地制造商直达消费者。本季度这一部分订单同比增长了近 400%。在社区团购领域,淘菜菜致力于建设健康可持续发展的数字化社区商业新模式。目前淘菜菜已经在接近 200 个城市开展经营。本季度 GMV 的环比增长超过 150%。公司致力于充分发挥阿里巴巴大家庭多年来沉淀的商品、供应链、物流、网络、用户运营和渠道拓展的能力,建立数字化驱动的社区商业新型基础设施,为用户提供在品质基础上的高性价比的商品和服务。淘菜菜的发展也为公司的电商用户带来了更多的购买频次,超过 50% 的淘菜菜用户是第一次在淘系平台购买生鲜产品。公司认为这一社区商业基础设施的最终价值在于为社区消费者提供更好的日常服务,保障民生、助农增收、扶持就业。我们将坚持价值创造的理念,踏踏实实的为社区消费者做好服务。

展望未来,阿里云计算的 EBITA 从 2020 年 Q4 转正以后正逐季度改善,而新零售业务的投入也在逐步进入结果期,我们认为阿里的新零售与云计算正逐步发展成阿里收入的第二增长曲线,打开电商以外的新增长,因此对于阿里,超跌以后,后市也无需过度悲观,当下阿里的估值水平相对来说已经较低估,情绪的集中释放以后,有望逐步迎来修复反弹。