深度拆解拼多多 Q3 财报:市场到底在恐惧什么?

11 月 26 日美股盘前,由于新型新冠毒株奥密克戎的强传播性恐慌,全球资本市场普跌。在这样悲观的氛围下,拼多多发布了它的 2021 年 Q3 财报。

结合中概股本身脆弱的市场环境,一份稍有表现不及预期的财报,就足以令投资人心惊胆战,令股价表现不振。像拼多多这样,在多个重要数据层面表现不及预期的,股价一泻千里,大幅下挫 15.86%,其实是挺正常的。

但是,如果你仔细去深挖财报数据,会发现所谓的不及预期只是表面现象,拼多多 Q3 的表现在笔者看来是相当正常,甚至略微偏正面的一个季度。

同时,如前文所述,我也非常理解资本市场的担忧,甚至可以说是恐惧。

本文将深度拆解财报数据背后的细节、逻辑和趋势,同时试图还原市场恐惧的多重原因,并简单估算拼多多当前的价值,展望其市场前景。本文将主要包括以下几个方向:

拼多多 Q3 财报数据详细拆解

市场恐惧的多重原因

拼多多的价值和市场展望

投资不只有享受成功的喜悦,也包括感受恐惧的煎熬,不论是成功还是恐惧,窃以为了解公司真正的业务走向和逻辑,才是关键,在这个基础上再做出决定,无论持有还是卖出,都是一件私人的事情。

一

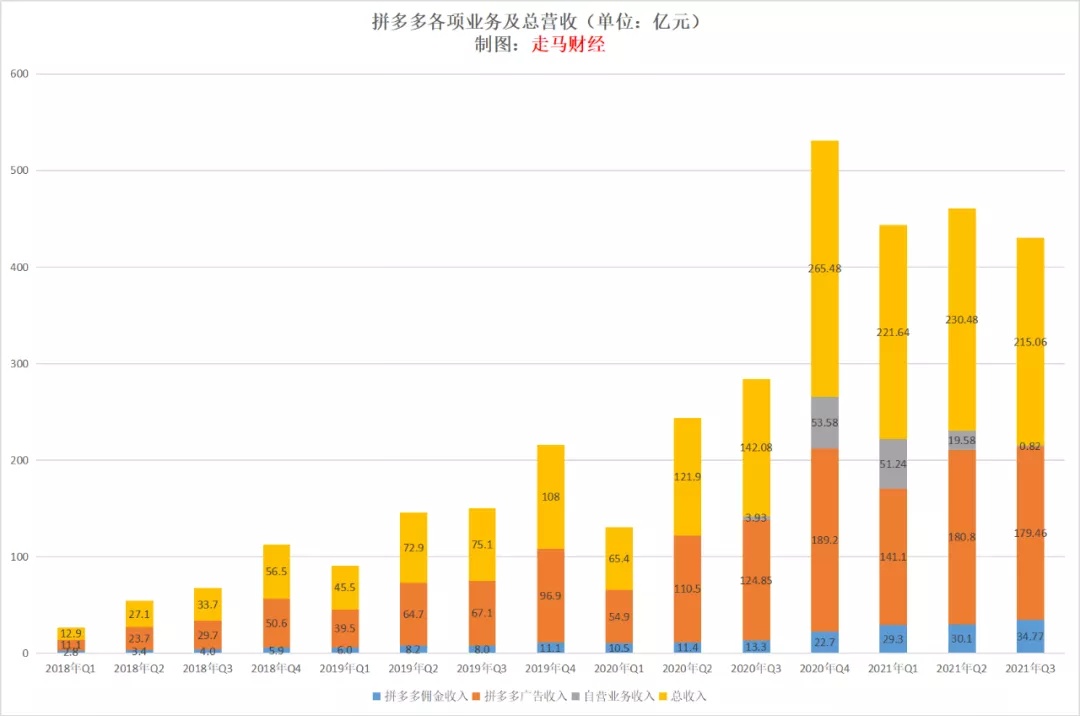

拼多多三季度营收 215.06 亿元,远远不及华尔街预期的 265 亿元。

但是,自 2020 年 Q4 开始,拼多多有了自营业务,严格来说,实际上是从 Q3 开始的,只是当时自营只有 3.9 亿元,没有单独披露,算进了广告营销收入里。

老实说自营业务对当下的拼多多来说没多少意义,唯一的作用是缓解部分品类的供应不足,从营收角度来说是毫无意义的,在自营配送仓储没有出现之前,所谓的自营收入完全可以剔除出来解读。

如果纳入自营,三季度自营部分收入近 0.82 亿元,不仅远远不及 2020 年 Q4、2021 年 Q1 的 50 多亿,2021 年 Q2 的 19.6 亿,也远不及 2020 年 Q3 的 3.92 亿,这就会造成一种错觉,2021 年 Q3 整体营收同比增速才 51%,相较于前几个季度动辄 100% 以上的增速大幅放缓。

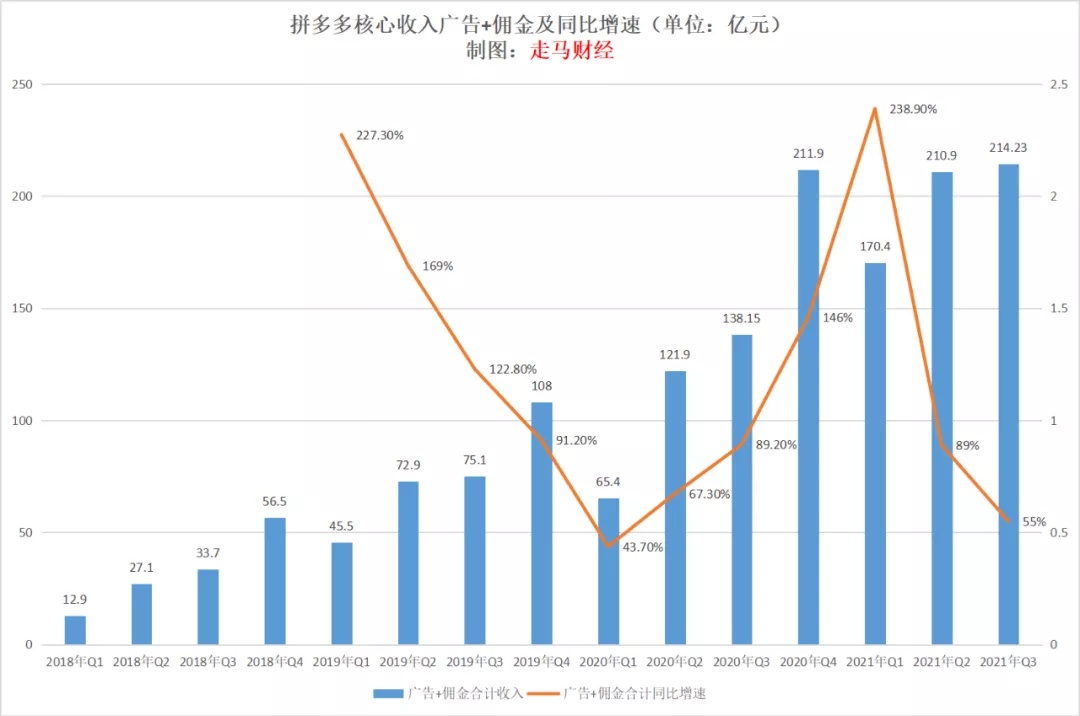

实际上,我在前两个季度的财报出来后就提醒大家,拼多多的核心业务营收增速虽然很不错,但远没有表面数据看起来那么好。

剔除掉自营业务后,我们再看核心业务的表现,你会发现 2020 年 Q4 确实是一个表现爆炸的季度,但是从 2021 年 Q1 开始实际上就开始回到正常状态,进入逐渐放缓的通道。Q1 的高增长只是因为 2020 年 Q1 疫情造成的低基数带来的畸变,到了 Q2 就回落到 89%,实际上仍然有去年疫情基数相对较低的影响。

而 Q3 是一个相对公平的季度,2019-2021 年 Q3 的数据都是比较正常的,2019 年 Q3 同比增速 122.8%,2020 年 Q3 增速下降到 89.2%,今年 Q3 则是 55%,这个增速在我看来再正常不过了,考虑到经济大环境和直播电商冲击,整体电商增速低至个位数的情况,拼多多 Q3 的核心业务增长实际上算是相当优秀的。

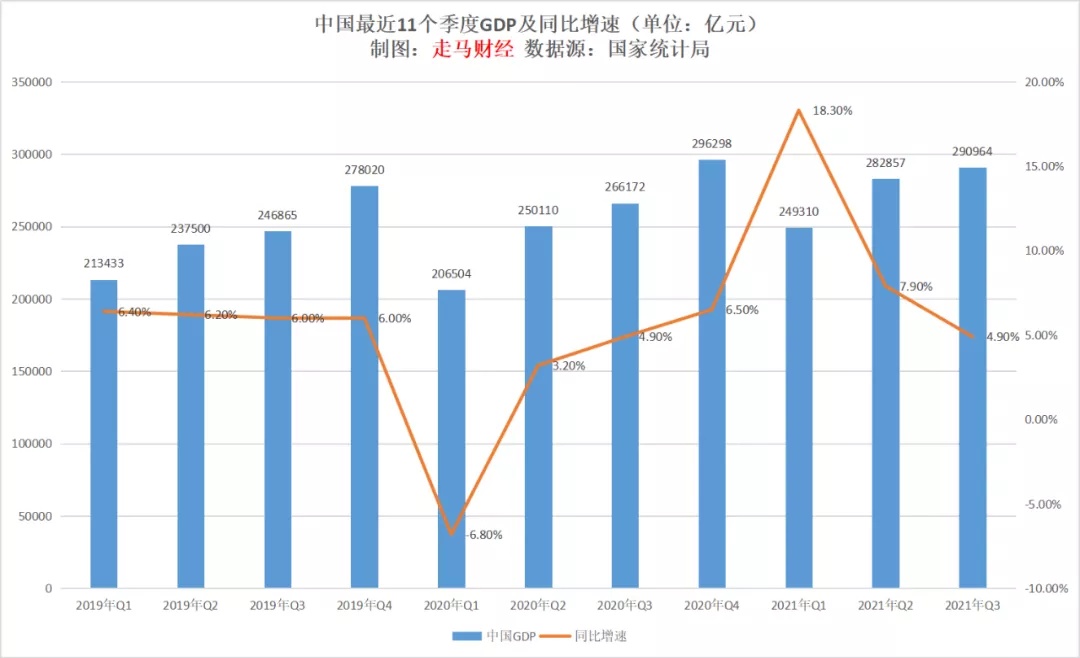

在判断拼多多增长速度前,我们先了解一下中国最近 11 个季度的 GDP 表现。

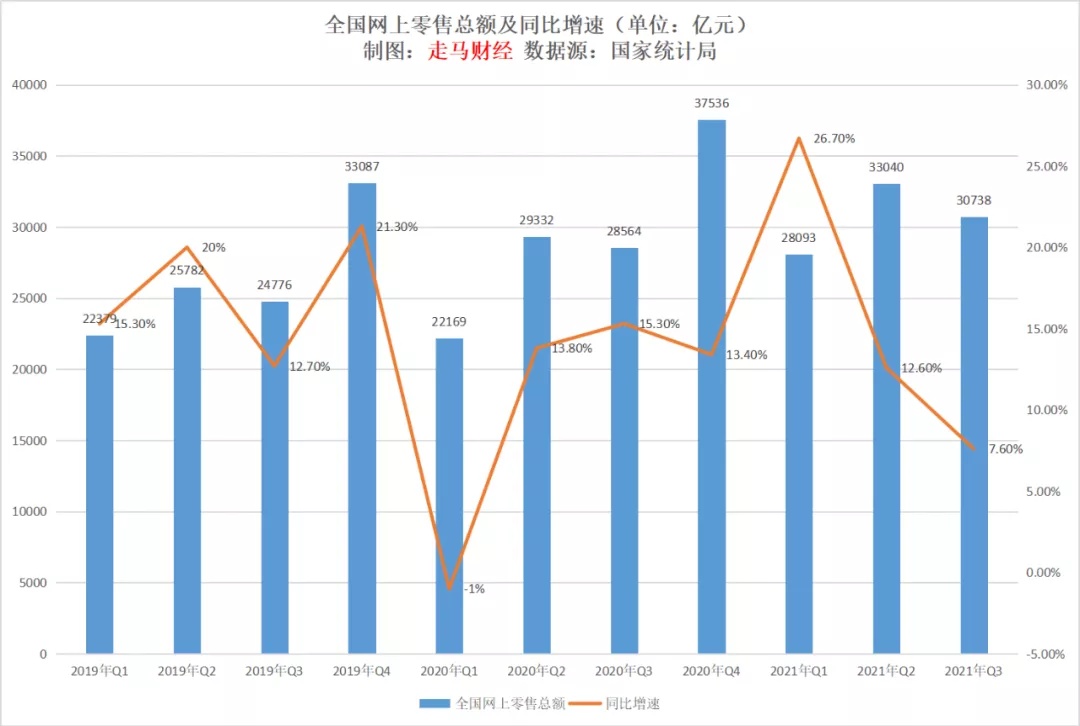

再看看最近 11 个季度全国网上零售总额和他的同比增长情况,三季度的同比增速已经下降到了个位数的 7.6%,前三季度同比增速也仅仅增长 18.5%。

拼多多的核心营收已经表现出非常强劲的韧性,在笔者看来,这跟 “经济越糟糕人们反而可能越需要省钱的拼多多” 有关系。

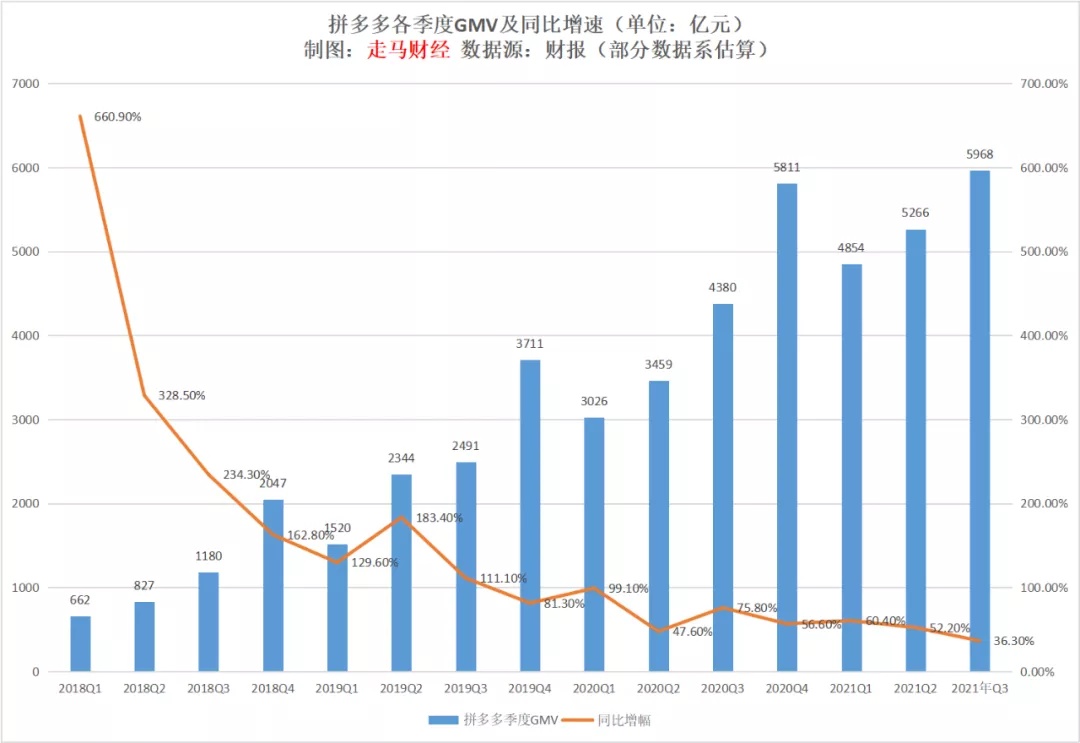

也许你会说营收增速不能说明拼多多的平台规模及走势,下面我们来看看 GMV 的表现。

根据笔者独立核算,拼多多 Q3 的 GMV 规模大约 5968 亿元,同比增长 36.3%,是同期网络零售增速的 4.8 倍。

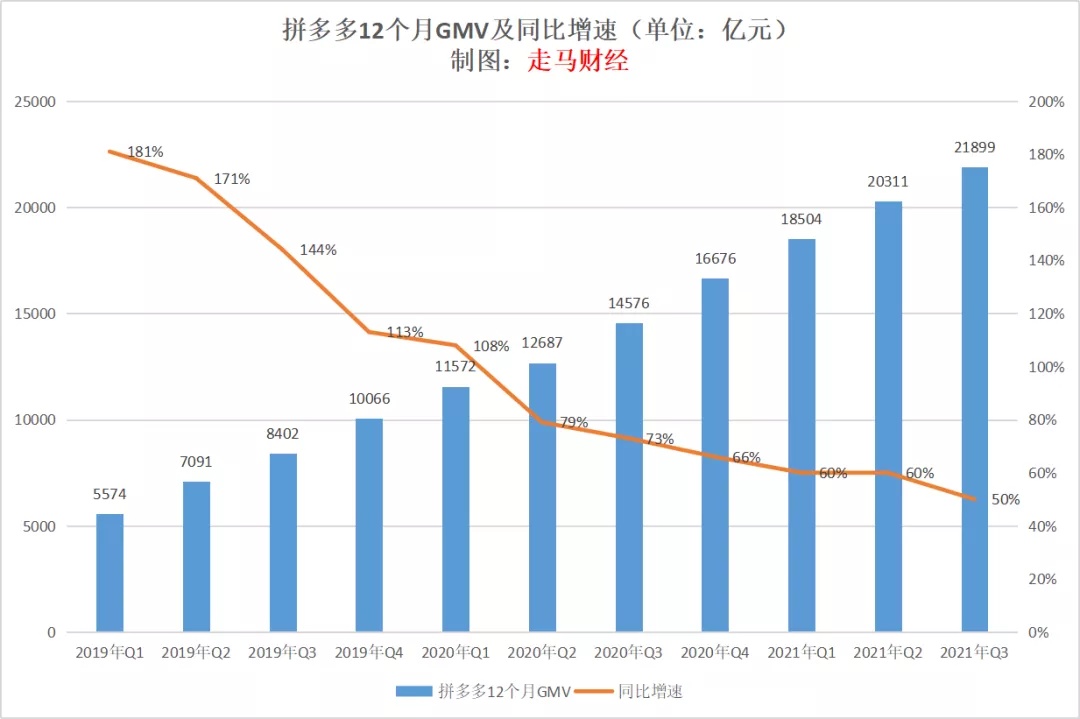

若向前追溯 12 个月,截止 Q3 的 12 个月 GMV 达到 21899 亿元,同比增速仍然达到 50%,单算今年前三季度规模则达到 16088 亿元,同比增速 48%,为同期网络零售行业增速的 2.6 倍,我们可以发现 Q3 单季度 GMV 增速与中国网络零售行业增速的比值,远高于前三季度两者的比值,说明拼多多越是在经济下行周期,反而越具备消费弹性和韧性。

下面我简单说明一下拼多多季度 GMV 的计算情况。

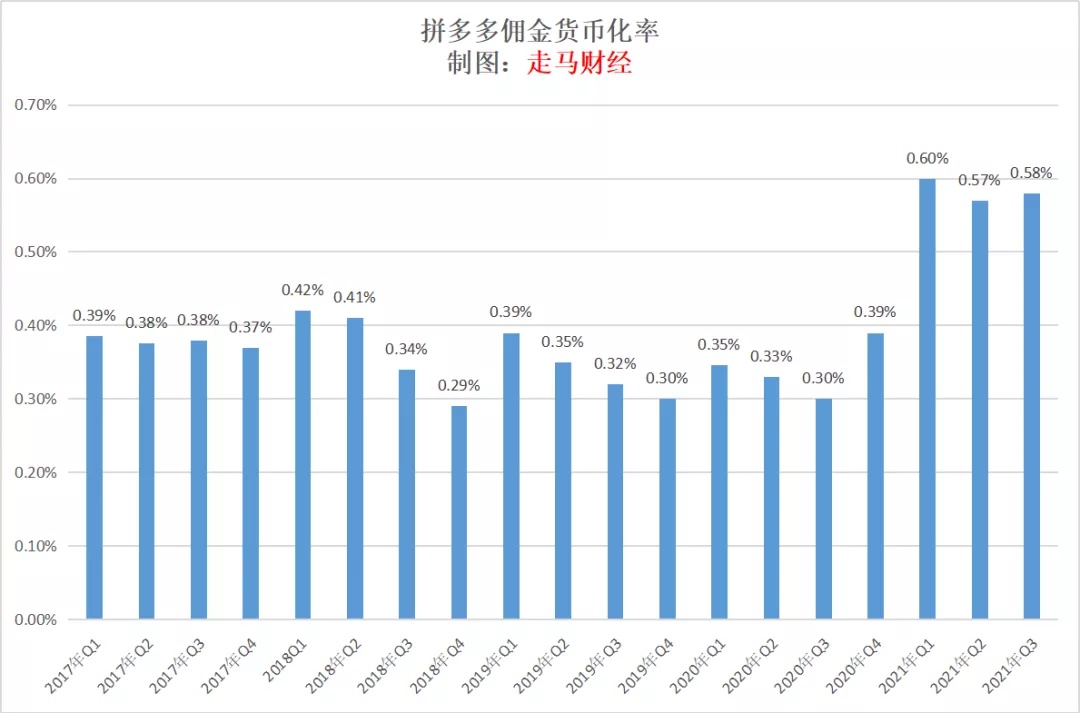

计算季度 GMV 我们需要先看一张图,过去几年每个季度拼多多佣金业务的货币化率。最新的 Q3 大家可以忽略,是计算出来后更新上去的。

根据财报,Q3 佣金业务收入 34.77 亿元,该业务除了传统电商的佣金外,还包括多多买菜的佣金,根据广泛公开的数据报道,多多买菜 Q3 的日均件单量大约 2700 万,件单价大约 7 元,货币化率大约 9%,三季度 92 天,那么可以算出多多买菜的营收大约是 0.27*7*0.09*92=15.65 亿元,所以剔除多多买菜的拼多多平台佣金收入为 34.77-15.65=19.12 亿元。

再回看上图各个季度的佣金货币化率,在多多买菜出现前,每年的 Q1-Q4 该部分货币化率是逐季走低的,2020 年 Q3 该部分是 0.3%,考虑到今年一季度后百亿补贴部分类目开始收取 1%-2.5%,我们认为这部分会使得佣金货币化率提升 10 个基点,所以估算传统电商部分的佣金货币化率为 0.33%,19.12/0.0033=5794 亿元,再加上多多买菜的 GMV 大约 0.27*7*92=174 亿,总体的 GMV 就是 5968 亿元。

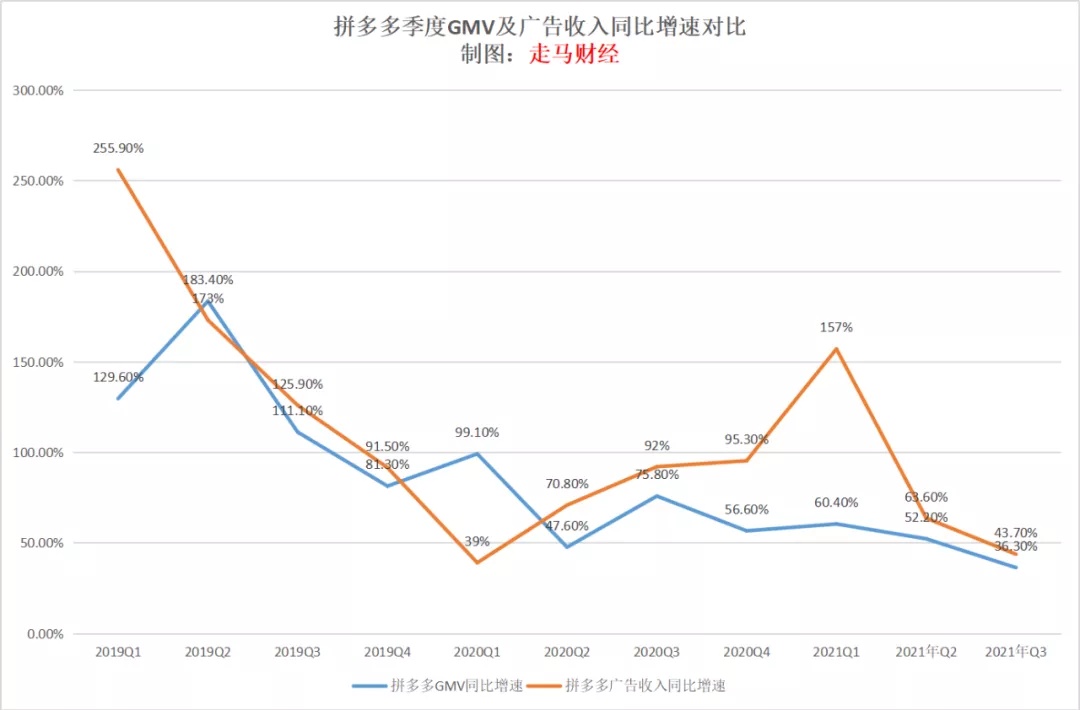

单看广告营销收入部分,基本上每个季度拼多多广告收入增速都比 GMV 增速高,2019 年 Q2 是因为启动百亿补贴,GMV 突然冲得太快,2020 年 Q1 则是因为疫情。这说明平台仍然有显著吸引力让商家投入广告,平台势能仍处于上升期。

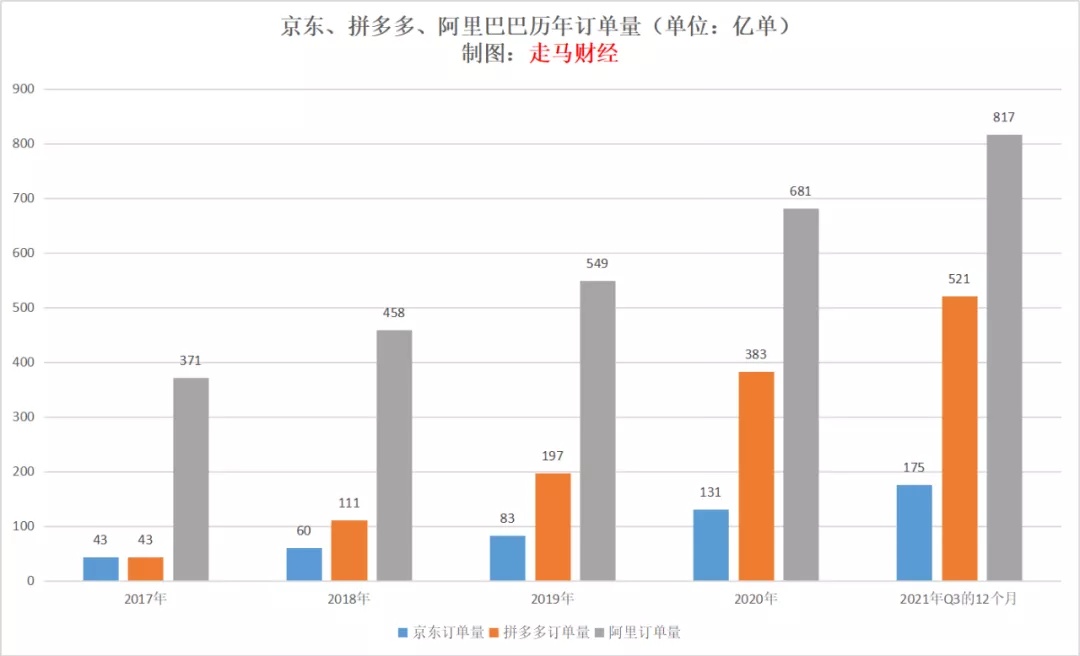

如果我们回到对电商平台来说更重要的订单量来看,Q3 截止的 12 个月订单量已经上升到 521 亿单左右,这里有很重要的因素是受多多买菜件单量大幅上升影响。拼多多订单量与阿里巴巴的比值从 2017 年逐渐提升,分别是后者的 11.6%、24.2%、35.9%、56.2%、63.8%。(此处涉及订单价的计算逻辑比较细,我就不展开说了,需要的了解的朋友可以去回看 Q2 或者 Q1 财报解读,也可以在后台发消息 “订单量”,自动获取计算过程。)

而以订单量计算,拼多多截止 Q3 的 12 个月相对于 2020 年 Q4 的 12 个月仍有大约 36% 的环比增长,到今年 Q4 估计将达到 46% 左右的增长。

届时订单量将达到 559 亿笔左右,基本相当于 2019 年阿里的订单量规模,而 2020 年的拼多多单量大约相当于 2017 年阿里的单量规模。

这意味着拼多多将用 1 年时间走完彼时的阿里两年的路,所以市场到底在恐慌什么呢?

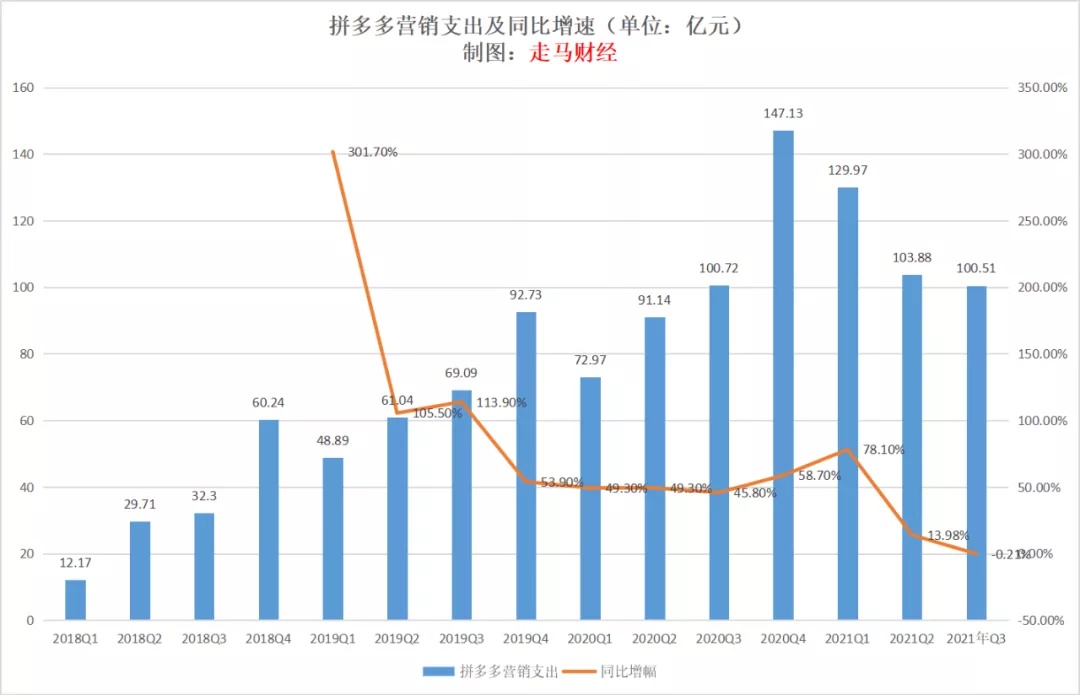

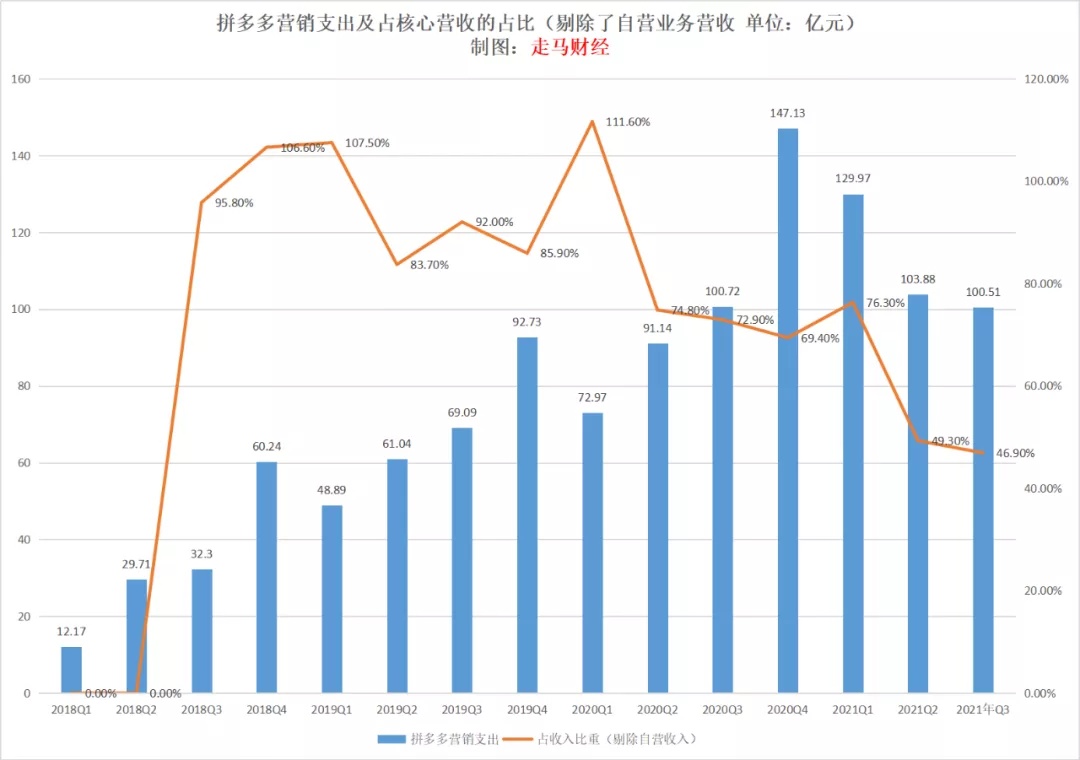

要说拼多多 Q3 增速其实还不错,并不能完全体现出它的优秀,结合营销开支来看问题,会更加明显。

Q3 营销支出 100.51 亿元,同比甚至下降了 0.21%,这是拼多多历史以来首次出现营销支出下降,以前都是同比 100% 甚至更多的增长,环比也下降了 3% 左右。

营销在主营核心业务中的占比已经下降到 46.9%,随着营收规模进一步提升而营销支出规模控制,这个比例有可能下降到 35% 左右区间,届时利润率会更加突出。这说明拼多多更多是靠内生的生态系统,在推动老用户花得更多,以及吸引到新用户。

一个不争的事实是,不少拼多多月卡用户明确地感受到,优惠力度不及以往了。

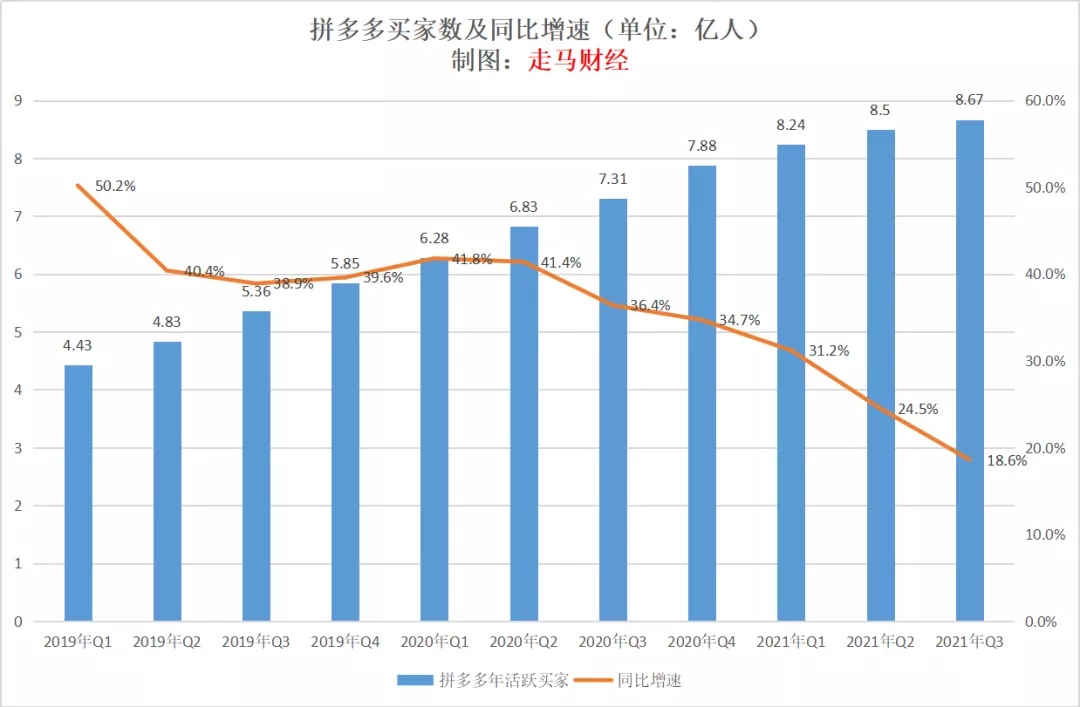

但是,拼多多的买家数在如此高的基数下,仍然在增长,新季度环比增加 1740 万新用户,同比增速仍达到 18.6%。

这恰恰说明了,即便拼多多的补贴优惠有所减弱,消费者对他仍有依赖,因为它仍然是相对更便宜的平台。这种结果正是以前投资者希望得到的,现在拼多多将它做到了,所以市场到底在恐慌什么呢?

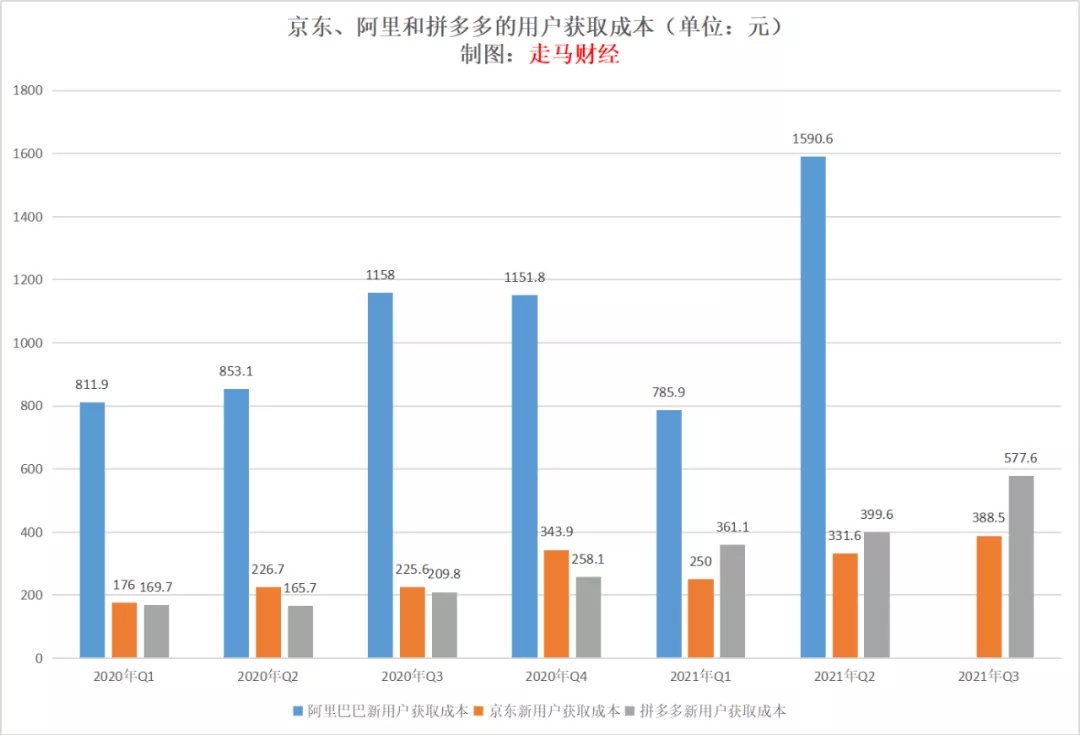

由于用户基数摆在那儿,新增用户不可能高速增长了,但是营销补贴也不可能急剧下滑,新季度单用户获取成本达到 577.6 元的高度,仍然在可以接受的范围。

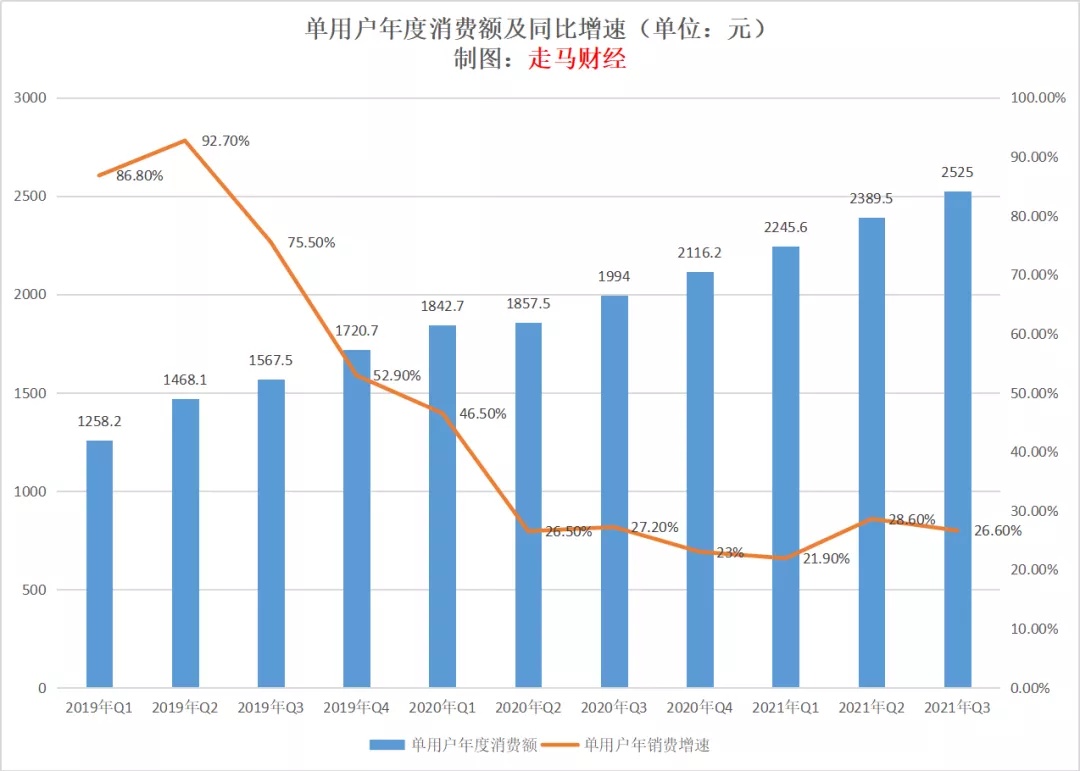

众所周知,GMV 由买家数乘以单用户年度消费金额组成。

剔除 2020 年 Q1 疫情影响,及 2021 年 Q1 因为上一年低基数的影响外,2020 年前的各个季度 GMV 高速增长是用户数和单用户消费金额双双高速增长带来的戴维斯双击。

进入 2021 年后,用户增长不可避免地将下降到 20% 以内,2022 年这一增速甚至可能会下降到个位数,所以 GMV 增速将主要由用户消费金额驱动成长。那么增速显然不可能那么快了。

而我们看用户的消费金额增速,2020 年 Q2 以来一直维持在 25% 左右,最近两个季度这一数据也没有放缓的迹象,在笔者看来,只要拼多多年度单用户消费金额增速维持 20% 左右,就是非常不错的趋势,那么市场又有什么好恐慌的呢?

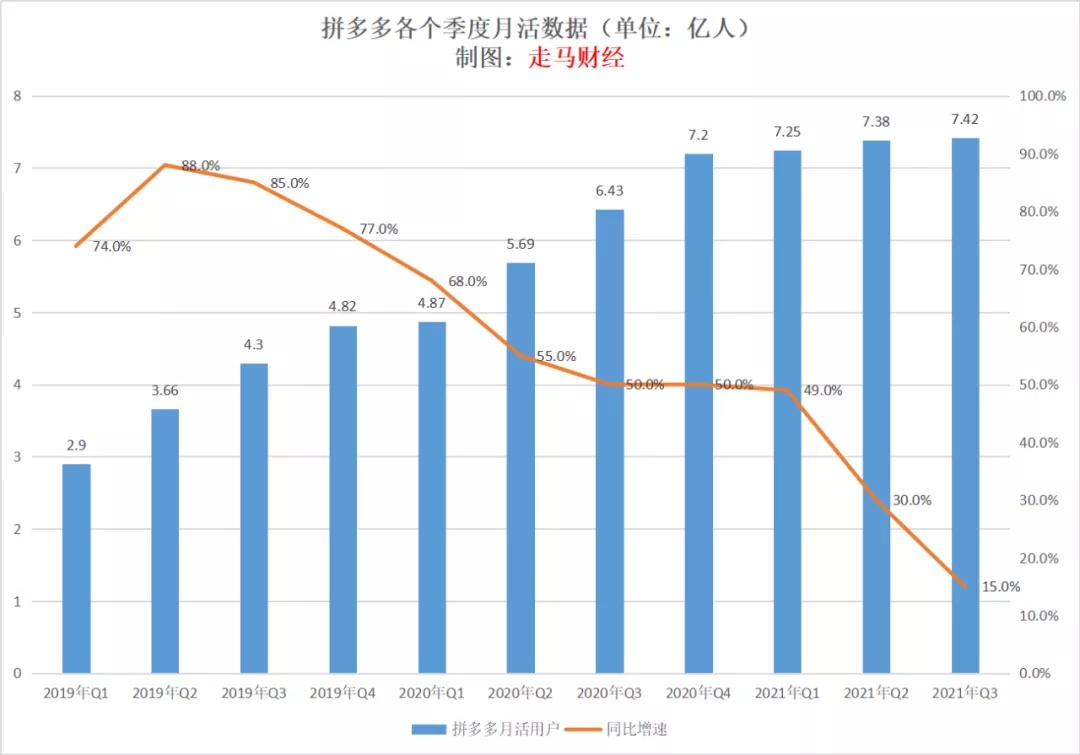

至于说到月活数据,这个季度确实表现很一般,在微信互联互通压力倍增、反垄断压力趋势下,拼多多永远也不可能像以前那样在微信里自由地洗用户去 APP 上了,未来得靠实打实的平台信任提升、业务驱动来增加用户粘性,这不是一蹴而就的事情,更多的是需要耐心。

二

所以,市场到底在恐慌什么呢?

第一,财报出来后,市场并不真正了解里面的细节,根据粗浅的数据,很容易得出一个大幅放缓且毫无希望的结论。这一点,我们在第一部分其实已经拆解得很明白,事实并非如此。

第二,如前所述,疫情反复、病毒突发造成全球资本市场动荡,资金避险需求下,本身会对拼多多这种高成长预期高风险特性的标的反应更加激烈。

第三,中概股的监管风险、政策风险并没有真正解除,市场仍处于非常脆弱的阶段,这种局面需要几个季度非常亮眼的业绩走势确定趋势、分化风险情绪,而拼多多推出的这个季度财报,显然远远达不到那样的效果。

第四,中国经济增速、消费增速、网络零售增速普遍放缓,市场的担忧是不无道理的。

第五,“二选一” 终结后,拼多多是受益者,但是不是最显著的受益者,京东才是,这跟京东一直立足于建立高品质、高服务的心智有关,用户相对更高端,品牌天然喜欢这种渠道,拼多多还需要提升平台的信任基础,这不是一个十天半个月能解决的问题,需要长期的投入。

第六,可能是最重要的一点,直播电商对传统电商的冲击在加剧。从冲击的力度来看,唯品会主打的服饰美妆鞋帽时尚品类恐怕是影响最大的。直播在这类产品中的优势最大,既有视觉体验优势,又有价格杀伤力,唯品会主打服饰鞋帽时尚尾货处理,自身又没有多少物流体验优势,受到冲击不可避免。同样,这些品类是淘宝天猫的核心粮仓和护城河,阿里的走势疲弱显然也受到了一定影响。拼多多主打的农产品、生活日用品,也在直播电商辐射范围内,只是没有服饰鞋帽那么明显而已。

老实说,做农产品的,如果会做直播,在直播平台出货确实是一个更快捷和有效的渠道,当然前提是你擅长做直播,这类人是稀缺资源。

总体来说,更多涉及到视觉体验、逛的需求的品类,直播电商的冲击会大一些,而对视觉体验、逛的需求不那么强烈的品类,直播电商其实影响有限,这也是为什么三季度阿里 GMV 增速下降到 5% 左右,低于行业均值,而京东还能活得挺滋润,GMV 增速超过 20%。

除了体验优势之外,直播电商另一个优势是省的心智的占领。我猜至少有一半以上的人愿意蹲守在直播间,是冲着优惠力度去的。

这一点又会影响到拼多多的心智竞争力。

拼多多以前是最省的,几乎所有的产品大家都认为这里最省。直播电商的普及稀释了这种心智独占性。

但是,普遍意义而言,拼多多仍然是比直播电商更省的渠道。

随着品牌与主播达人矛盾升级,比如最近出现的欧莱雅这样的大品牌与薇娅、李佳琦这样的头部主播的冲突事件,某种程度上反映了直播电商非理性竞价的不可持续性。

将来品牌一定会收回定价权的,直播电商总体上是一种渠道,而且是平均成本更高的渠道,所以综合而言它不可能是更省的渠道。它最终的优势还是在体验上,那些跟视觉、逛的需求更相关的品类受到的冲击更大一点,仅此而已。

稍微说远一点,直播电商只是一个中间过渡状态而已,未来电商进入三维立体形态是必然。

如果所有商品都是三维立体可体验的,还有多少人愿意蹲在直播间等那个整体上完全没有价格优势的优惠——直播电商渠道成本决定了它总体上不会更省——答案是显而易见的。

像抖音快手这类大流量平台,主导直播电商,在部分品类相当于降维攻击。但是他们能不能在全品类方面有所突破,这其实还是一个问号。另外,我还没有看到这些平台在物流、供应链领域有多少令人印象深刻的投入。

总体来说,以上 1-4 点,都不是问题,或者说不是公司能决定的。

第五点需要时间,第六点中有一部分跟第五点重合,拼多多缺的正是对直播电商趋之若鹜的服饰美妆鞋帽时尚品类,那么我们可能需要降低预期,即拼多多很难在短时间内做好这些品类,只有平台解决了用户体验、品牌调性心智,并且三维立体购物体验到来——消弭直播电商的体验优势的时候,才是拼多多做大做强这些品类的机会。

三

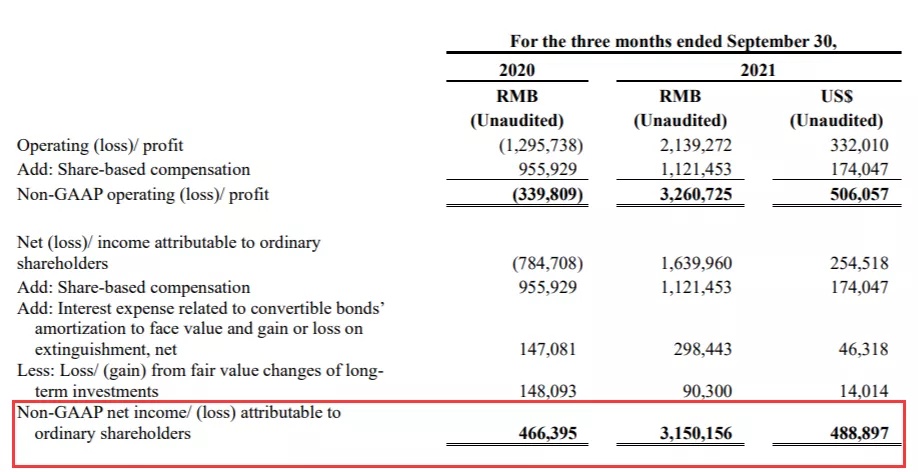

非美国通用会计准则下,拼多多 Q3 归属于股东的净利润是 31.5 亿元,上个季度是 41.3 亿元,连续两个季度取得 20% 左右的核心盈利,当前的营销支出在核心营收中的占比仍然达到接近 50%,如果未来这个比例下降到 35% 左右,拼多多核心电商取得 35% 左右的非美会计准则净利润是完全有可能的。

2021 年拼多多核心营收(广告 + 佣金)大约 880 亿,假设三年内营收增长一倍,对应 3 年营收 CAGR 25% 的增速,GMV 增速大约 20%,非通用会计准则净利润率达到 30% 的水平,那意味着届时核心业务营收为 1760 亿,净利润达到 528 亿,营销支出比例下降到 35%,那么对应年度营销开支 616 亿元,平均每个季度 154 亿元,对比现在 100 亿左右的开支仍然有 50% 的上升空间。哪怕取 20 倍市盈率,也意味着 10560 亿元的市值,对应 1650 亿美元。

经过大跌后拼多多市值已经下降到 858 亿美元,安全边际已经高到什么程度了?

而实际上,笔者觉得未来三年拼多多的核心营收增速 CAGR 应该高于 25%,GMV 规模增速也绝对不止 20%。

退一万步说,即便真的只有这个增速,那么对应的市盈率也不止 20 倍嘛,因为这一增速下对应的三年利润增速 CAGR 大约在 45%,考虑到市场悲观氛围,给予 30 倍的市盈率折价,那也对应 15840 亿元的估值,大约 2500 亿美元。

短期来看,市场常常表现出非理性的一面,而且只看第一,不看第二。

就目前来看,拼多多的增速确实放缓了,原因我们在第一段已经解释过了。这样的增速在传统电商里仍然是毫无疑问的第一名,但是跟抖音、快手这类直播电商比,就不够看了,而美团、京东又在发力同城零售,电商赛道变得更加拥挤是不争的事实。

当你的速度不再是第一名,市场难免会给出非理性的反应和预期。

说到底,阿里和拼多多都表现出了增速下滑和放缓的趋势,但是前者是相对更不乐观的,因为增速比行业平均增速更低,市场份额会被大家慢慢抢占;后者则是跟自己比增速放缓,跟最快的比增速下滑,从市场份额角度看,它仍然在扩大份额。

其实,我想说,类似淘宝、天猫、拼多多、京东第三方,以及直播电商这种类型,属于电商 1.0 模式,社区团购属于电商 1.5 模式,京东自营和猫超属于电商 2.0,同城 30 分钟送达的电商属于 3.0 模式了。

拼多多的生态在 1.0 模式下已经证明了自己,它的组织能力也经受住了 1.5 模式的考验,目前是社区团购领域 TOP2 的玩家,未来一定会提升履约能力,向同城零售进军,只是时间问题。

长期来看,我不觉得直播电商属于颠覆性的东西,它的影响会有,但是不必过分夸大了,当单个直播电商平台的规模达到 1-1.5 万亿级别,同样会面对供应链、物流、消费体验、商家与消费者及主播利益冲突等方方面面的问题。

本质上,消费者要的是更好的商品,更多的选择、更低的价格,更高的服务,这些是永远不变的东西。

拼多多的网络结构是分布式的,每一个消费者都是它的一个节点,理论上他可以达到 10 亿个网络节点,每个节点的分享、传播都在为平台创造价值,平台的价值是这些无数个节点的价值 N 次方。

拼多多砍一刀是这种结构威力最直观和淋漓尽致的展现,当然我并不认同这样破坏式的创新传播啊,只是说这个确实是跟拼多多的网络结构相关的。

而一般的电商平台,例如阿里,它的传播更多是由商家驱动的,它的节点也就千万级别,所以你看阿里一直推动商家去全网营销、淘宝成交,推动微博达人、明星开店,它的网络节点密度、能量是要比拼多多低一个量级的。

很多人说到推荐系统,说阿里也做了千人千面,改成推荐式分发模式了。

实际上截然不同,一个是将消费者当信息接收对象,一个在极尽所能驱动每个网络节点二次三次传播,他们只在第一步相似,再往下走一层、两层,就完全不是一个东西了。

拼多多还有很多问题,在很多方面,它甚至是非常糟糕的,但是它的优点也非常多,而且突出,我相信它仍有未竟的事业。

而市场的恐惧,有时候只是贪婪的另一面。

我们需要的只是耐心、合理预期,以及 take easy。

$拼多多.US $阿里巴巴.US $美团-W.HK