理想汽车 2021Q3 财报解读&新势力数据对比

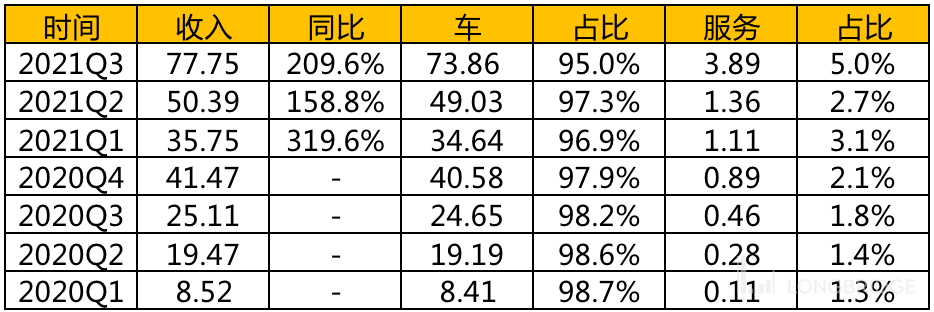

1、收入及收入分布:

收入同比高速增长都是预期意料中的,在高速增长的大市场的早期,同比翻倍增长都不好意思拿出手。服务占比达到 5%,目前还不知道这块收入主要来自哪些服务。

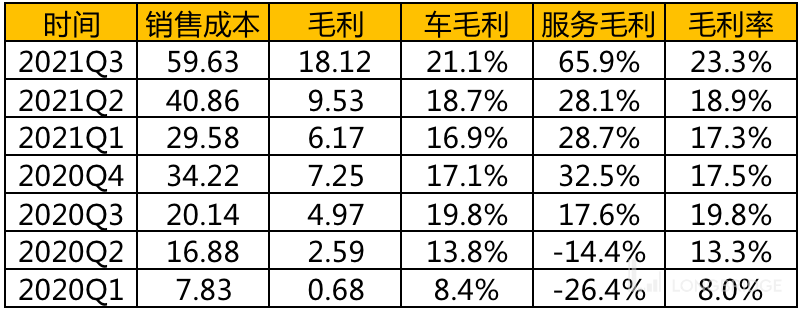

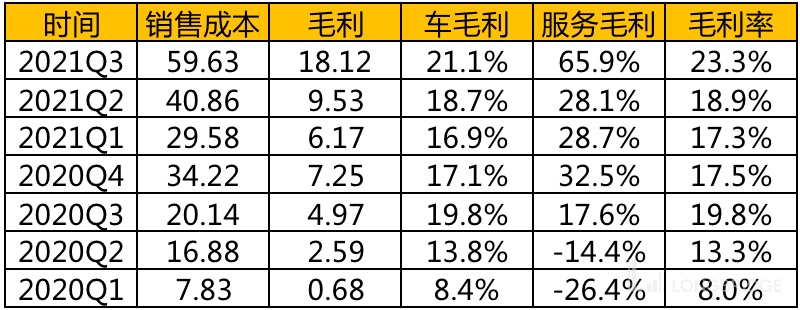

2、毛利、毛利率:

本季度毛利达到 18 亿 +,整体毛利率 23.3%,车的毛利率 21.1%,Q2 车毛利率 18.7%,去年 Q2 车毛利率 19.8%,毛利率同比提升了 1.3 个百分点,预计随着未来生产规模的进一步扩大,车辆毛利率还有增长的空间。蔚来,小鹏 Q3 车毛利率分别为 18%,13.6%,理想在效率方面高于蔚来和小鹏,不过这也跟理想目前只生产一款车型有关,比较容易理解。

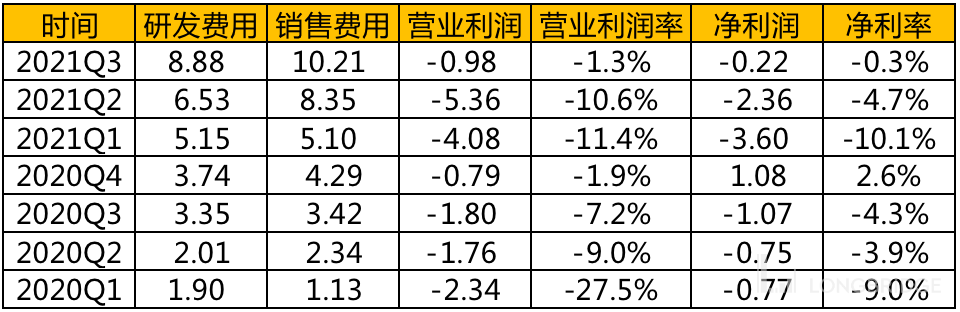

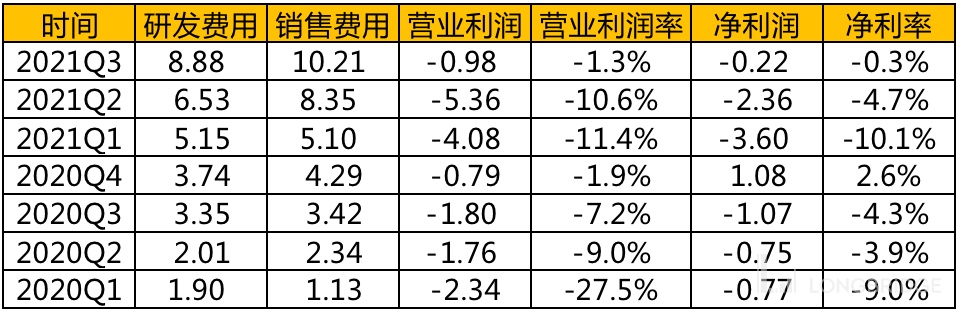

3、经营利润,净利润:

研发费用,销售费用基本逐季度在上升,不过两费这块还是低蔚来,小鹏不少,估计是在售车型太少,真没地方花钱了吧,不然不应该这么保守,不至于为了盈利而压缩两费。

关于利润,报表提供了经营利润,净利润,调整后净利润,为了更加客观的了解主营业务的情况,个人觉得营业利润是最值得看的。从营业利润来看,Q3 亏损 9800 万人民币,亏损率 1.3%,已接近于盈亏平衡。

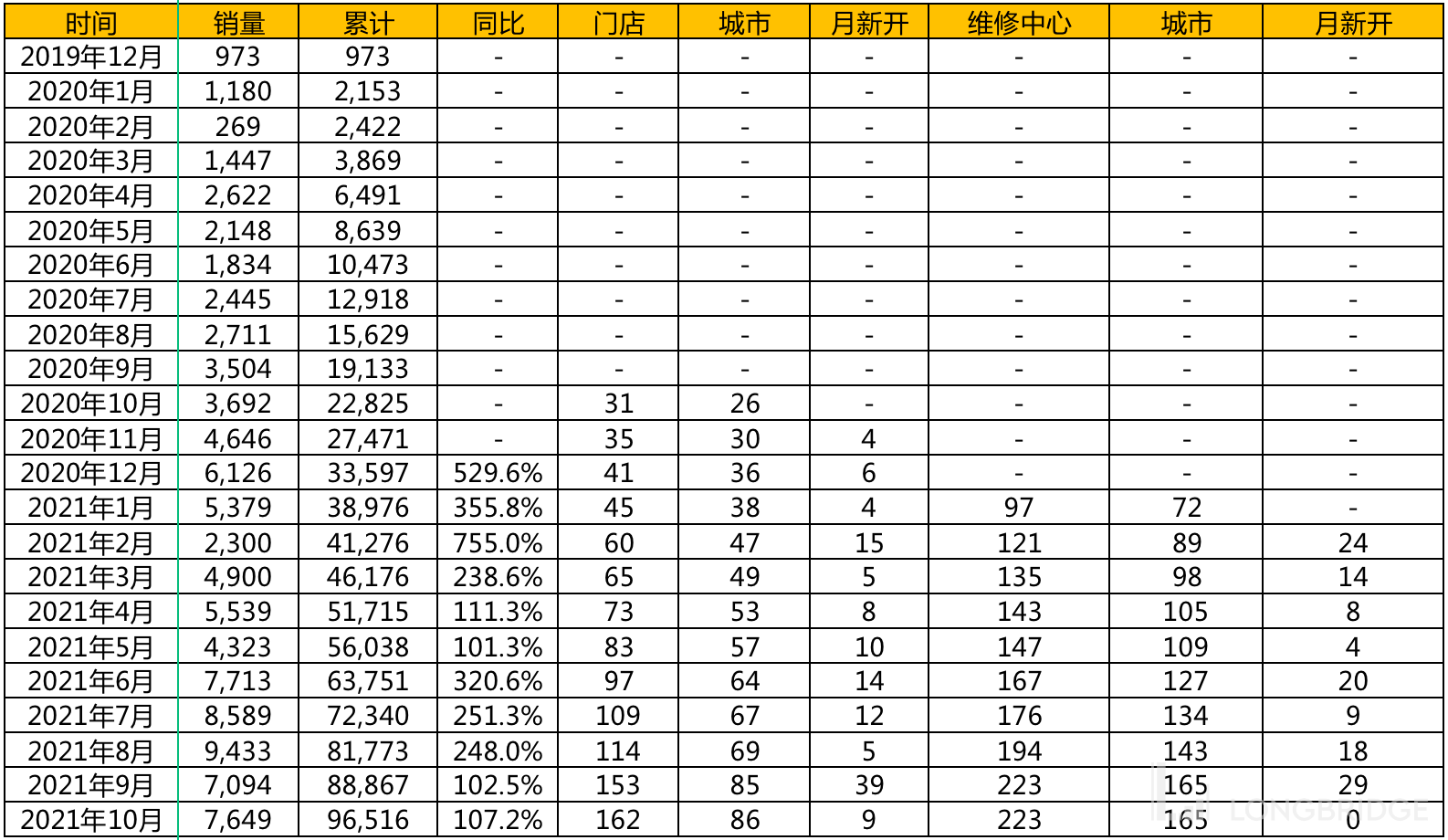

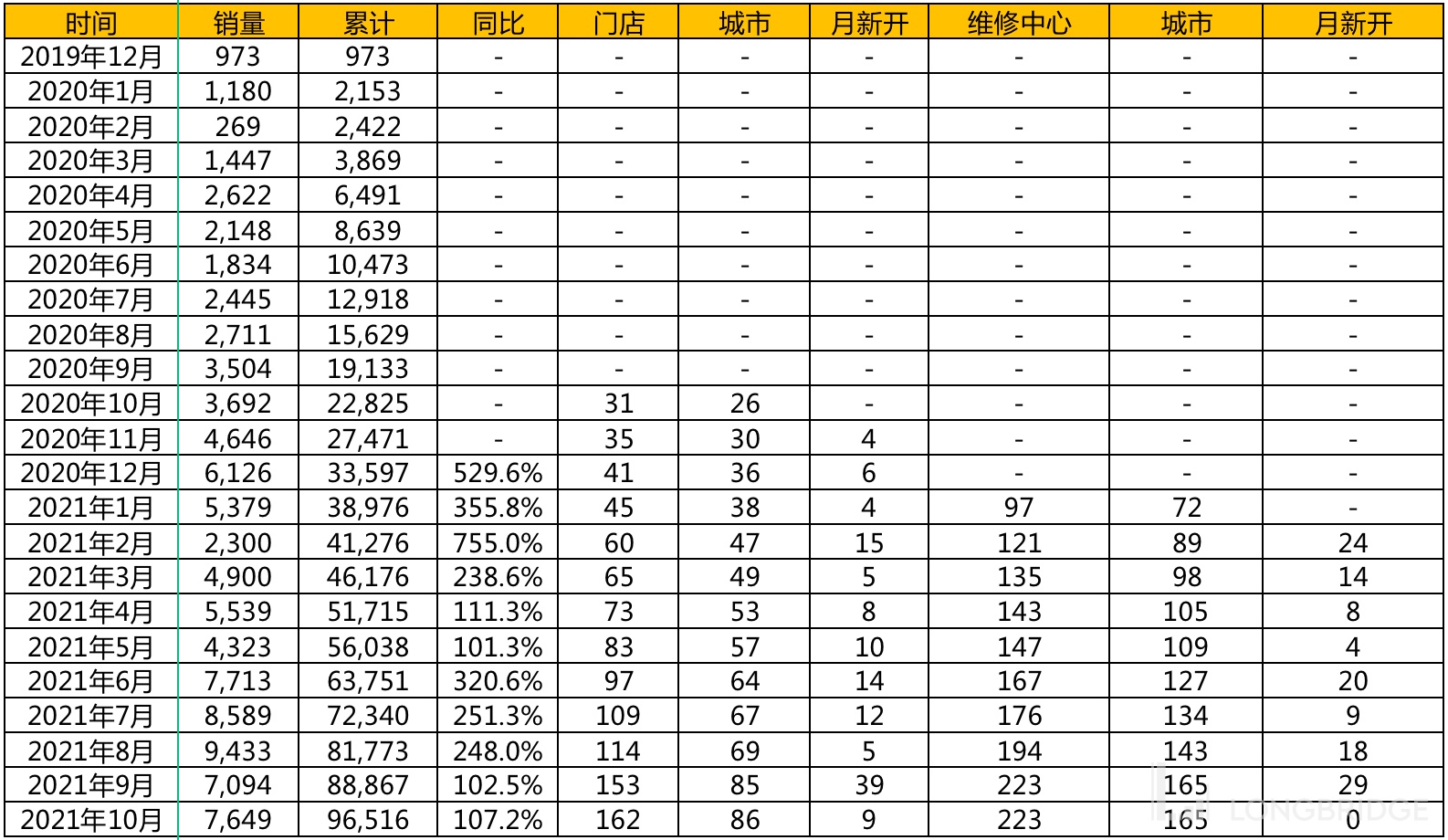

4、销量,门店,覆盖城市:

直接把截止 10 月底的历史数据全贴出来,整个 Q3 来看,销量 25116 台,门店 153 家,覆盖城市 85 家,在零售门店和覆盖城市这块,理想目前大幅落后于蔚来和小鹏,主要也是车型太少的原因。财报给出的 Q4 的销量指引是 3 万-3.2 万台,10 月份销量 7649 台,以为着 11 月 12 月份销量指引大概为 22351-24351 台,平均月销量大概 11175 台-12175 台,之前 9 月份破万的 flag 由于缺芯未实现,这次破万应该问题不大。

5、蔚来,小鹏,理想 Q3 数据对比:

为避免各自的粉丝争论,只贴数据,如果非得评论的话就是:三家表现都不错,行业还在早期,三家都有很大的机会,还没有很明显的谁领先太多或落后太多。

1)、收入,毛利,毛利率

2)、费用,经营利润,净利润:

3)、现金,门店,超充站:

备注:A、上图现金=现金 - 短期借款 - 长期借款,蔚来扣掉长短期借款后现金最少,主要原因是多次回购了合肥持有的蔚来中国的股份,其次应该是蔚来在基础设施上的投入在三家中最多的原因。这也是蔚来最近增发融资 20 亿美金的原因,算上这 20 亿美金,蔚来现在的现金储备大约 430 亿左右,所以当前来看,三家的资金储备基本没有差别。B、蔚来的 1395 超充站包含超充站 365 座,目的地充电站 526 座,换电站 504 座。

总结:

1、在 1-3 年内,理想汽车的收入,销量都会保持一个非常告诉的增长,其他两家也一样。

2、细化到月份这个维度,理想汽车的销量一定会有起伏,有时会超过大家预期,有时会低于大家预期,这是短期不可避免的,同样其他两家也是这样。但除非销量长期掉队,否则短期的起伏决定不了什么,大家不用太在意短期一两个月的波动。

3、新能源汽车坡很长,雪很厚,前景毋庸置疑,不要老想着根据每月的销量数据去做高抛低吸,那是巴菲特也做不到的事情。坐好车不要乱动,好好享受未来这几年的新能源的好光景,理想我已经持有了接近一年,预计至少持有 3 年,当然股价极度偏高或者基本面恶化除外。

4、各家的粉丝不要老抬杠,现在就靠嘴皮子决定谁生谁死,自己喜欢的什么都好,其他的都是垃圾,这不符合客观事实。现在语言终局还言之尚早,头部玩家没有太明显的差距,至少现在没有,当然未来必然会有。

$Li Auto.US $NIO.US $XPeng.US $Tesla.US