Unity:元宇宙卖铲人?当之无愧可惜太贵

一、业务范围

Unity 是虚拟世界的卖铲人,世界 TOP2 的虚拟引擎。在 2020 年第四季度,前 1000 款手游中有 71% 是使用 Unity 制作的。2020 年全球收入排名前 100 的游戏开发工作室中有 94 家是 Unity 客户。Unity 将自己的市场定位为两个:

①游戏领域,给游戏厂商提供游戏引擎和运营服务

②其他领域,包括给其他产业提供虚拟引擎等解决方案

按 Unity 两年前招股书的说法,这两个目标市场的潜力旗鼓相当,虽然后者发展还处于非常早期的阶段(招股书的量化说法是 2025 年潜力都在 160 亿-170 亿左右)。

二、业务线

公司的业务分为三部分:

①开发解决方案:卖游戏引擎

②运营解决方案:提供游戏买量卖量、检测用户反馈、云服务器托管等解决方案

③其他:给微软、FB、苹果、迪士尼等提供生态解决方案

简而言之,其业务逻辑是通过知名的虚拟引擎吸引开发者,并为其提供深度绑定的运营解决方案,不仅通过变卖引擎,也通过服务客户全生命周期,来为股东创造价值。

三、护城河

①便利性:创作者使用 Unity 可以做到 “一次创建,随处部署”。无需编写任何特定于平台的代码,创作者就可以在 20 多个平台上部署他们的游戏和应用程序,确保内容的适配性,包括:Windows、Mac、iOS、Android、PlayStation、Xbox、Nintendo Switch、VR 和 AR 平台等。

②多样性:Unity 为各种段位和偏好的创作者提供了不同类型的工具,除了 2D、2.5D、3D 游戏所需的引擎外,还有专门做 AR/VR 的、专门渲染数字艺术品的、甚至有专门做游戏版本管理和流程控制的。值得一提的是 VR/AR,Unity MARS 是业内首款智能化 VR/AR 内容创作工具,让跨行业的创作者能无缝创作 AR/MR 体验,创作出 “所见即所得” 的 AR/MR 体验。

③品牌美誉:如前文所述,Unity 是世界 TOP2 的引擎。另外一位是腾讯参股 48% 的 Epic 下的虚幻引擎(Unreal)。各类数据显示,Unity 和虚幻瓜分了 70-90% 左右的市场份额,也各有定位。Unity 起初主打手游,虚幻主打端游和主机游,发展到后来相互渗透各自的市场。* 有朋友会好奇腾讯的王者为何用 Unity,其实腾讯旗下各游戏工作室各有偏好的引擎,比如生产吃鸡的光子工作室用的就是虚幻。

④转换成本:在游戏领域,使用 Unity 引擎的代表作包括王者荣耀、原神、宝可梦、明日方舟、龙之谷等。使用了该引擎后再迁移到其他引擎的成本极高,几乎不可能。

⑤生态优势:除了上述四点外,Unity 的其他护城河可以统称为生态优势,包括数据优势、人才优势、开发者社区优势等。在此基础上,Unity 还提供一站式解决方案,其中主要是平台 Unity Ads。Ads 通过聚合精准的广告出口,为游戏运营者提供了完整的广告投放解决方案,Unity Ads 目前已是游戏类广告投放全球规模 TOP4 的平台。

四、财务

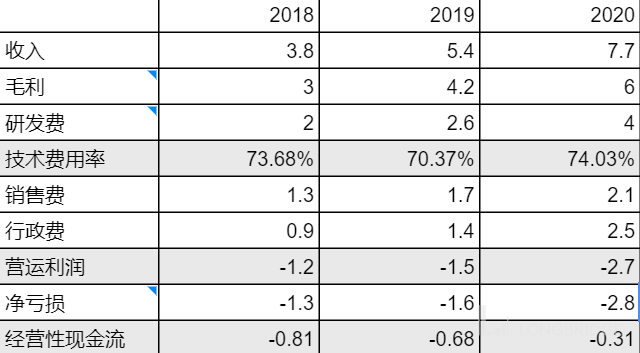

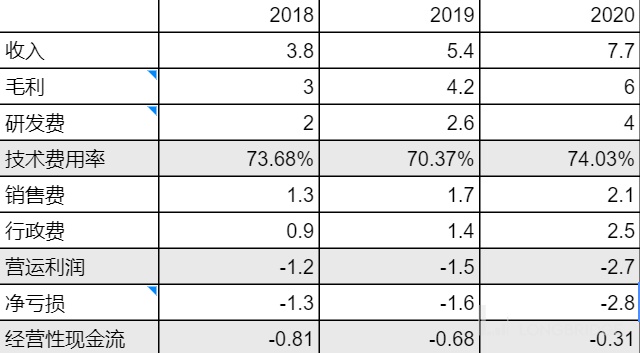

公司资产负债表非常干净。资产方面,66% 的资产是现金与等价物,剩下小部分是应收,外加租的服务器和收购产生的的商誉。负债方面,公司没有有息负债,最大的负债是占有下游的应付(和应收等额)。

公司的利润表表现出强研发特性。毛利率高达 78%,与咱们的浓香科技五粮液旗鼓相当。营收成本主要是技术支持人员的工资,外加小部分与产品直接相关的信息技术费用。而主流游戏公司的毛利率一般为 50%。

遗憾的是,公司的整个利润表并不乐观。公司的研发费用率为 50%。研发费用的主要投入是引擎平台设计和开发人员相关费用。对于引擎而言,通用型的研发远重于游戏公司(研发费用率 20%)。若考虑整体的技术性投入,Unity 是 70%+,要高于游戏公司的 60%+。

PS:认为营业成本中的技术支持人员也是技术投入。

明明上游竞争格局远强于下游,Unity 却技术性投入高于游戏公司,可能原因有:

①Unity 大多服务于手游厂商,小厂商支付能力不足

②Unity 商业化仍处于早期阶段

③游戏引擎本身不是一门好生意

我们依次来看:

①是成立的。公司服务的客户中,产生收入超过 10 万美元的是 793 个,从增速来看仍处于高速增长阶段。即使按平均每个用户贡献 50 万美元来拍,合计收入为 40 亿,占总收入 7.2 亿的 30%,也只占了 60% 左右。当然这种拍法不一定准,但也可看出 Unity 确有一部分客户是长尾小厂商。不过,随着这些长尾公司的收入成长,Unity 单款产品的使用是会持续增长的,有可能毛利率和净利率都会得到改善。

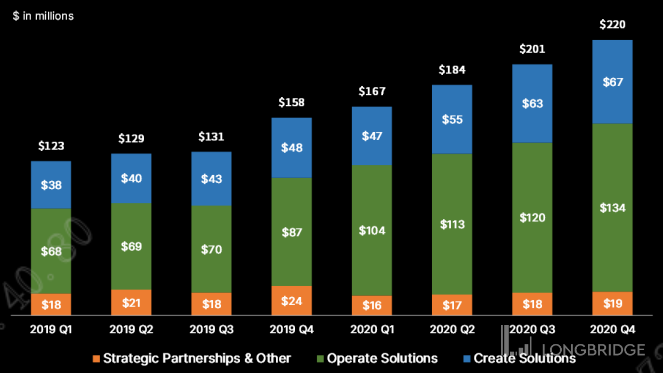

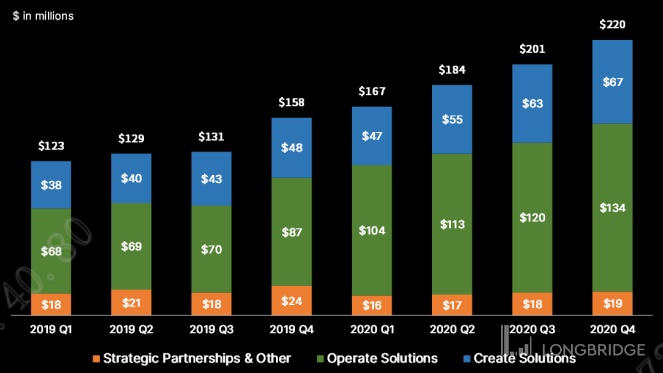

②也是成立的。Unity 虽然乍听起来是卖引擎的(开发解决方案),但实际上 60% 以上的收入源于卖运营解决方案。换言之,Unity 以游戏引擎吸引客户,客户长年累月在平台上开发游戏,不知不觉就买了很多运营方案。毕竟引擎购买频率低,运营方案特别是买量频率总是高的。运营解决方案对 Unity 而言,货币化效率更高,利润率更高。

图:Unity 的收入结构中 60% 来自运营方案,卖引擎只是小头

按最新数据,公司的收入中,运营方案的收入从 18 年的 48% 一路上涨至 20 年的 61%。同时,使用 Unity 开发或运营解决方案的终端 App 达到了 27 亿 MAU,比上年增长了 63%。而购买了引擎的客户中,只有 33% 客户购买了运营方案,无论从存量用户还是新增用户而言,该比例显然存在上升的可能。

除此之外,随着 Unity 在其他领域(官网介绍主要是动画电影、工业建筑、汽车仿真)等领域的渗透,相同的技术性投入也会带来更高的收入,从而改善毛利率和净利率。当然,随着元宇宙的普及,VR/AR 解决方案也是很大的看点。

总结

尽管有虚幻引擎作为对手,Unity 的护城河十分牢靠。

遗憾的是,由于公司还处于发展早期,商业化能力仍然不足,未来的看点主要在于是否会降低研发费率,实现扭亏为盈。前瞻性可以跟踪:①运营解决方案交叉销售客户比率 ②公司在游戏外领域的渗透。但个人认为实现盈利还需要较长的一段时间。

公司 20 年收入 7.7 亿美元,按每年 30% 增长,2024 年达到 22 亿水平。按潜在利润率(略高于游戏公司水平)20%+ 估,净利润为 5 亿,150 亿美元的估值较为合理。因此,若现价按 75 亿美元下手,3 年应该有一倍的。另一组数据也值得参考:19 年底时 Unity 的最新融资是 60 亿美元左右。遗憾的是,现在已经 540 亿美元了……$Unity Software.US $腾讯控股.HK $Meta.US