理想汽车 2021 年三季度营收、毛利率创历史新高,增长后劲略显不足

摘要:2021 年 11 月 29 日,理想汽车发布三季度财报。财报显示,理想汽车营收为人民币 77.8 亿元,同比增长 209.7%;其中,毛利为人民币 18.1 亿元,毛利率为 23.3%,去年同期为 19.8%;三季度汽车销售额为人民币 73.9 亿元,同比增长 199.7%,共交付理想 ONE 25116 辆,同比增长 190.0%。三季度理想取得了强劲的业绩,其中营收、汽车利润率、经营现金流创历史新高。受消息刺激,理想盘前大涨 9%。

理想汽车首席执行官李说到:“在全行业范围芯片短缺的背景下,理想汽车在第三季度交付了 25116 辆理想 ONE,同比增长 190.0%,实现季度新高,再一次凸显了 2021 款理想 ONE 对家庭用户的强大吸引力。为缓解持续的供应链风险,我们将继续与我们的供应链合作伙伴共同寻找解决方案。我们对理想汽车的增长前景充满信心。我们会继续加大研发资金投入以推动增程式电动车及纯电动车的并行发展。加大销售和服务网路建设,为我们业务的持续增长做好准备。

2021 年第三季度营收、利润分析

2021 年第三季度总收入为人民币 77.8 亿元,较 2020 年第三季度的人民币 25.1 亿元增长 209.7%,较第二季度的人民币 50.4 亿元增长 54.3% 。

从财报看,理想汽车的收入来自汽车销售和服务,车辆销售收入为 73.9 亿元,占比总营收的 95%,较 2020 年第三季度的 24.6 亿元增加 199.7%,较 2021 年第二季度的 49.0 亿元增加 50.6%。车辆销售的大幅增长,得益于强劲的汽车交付,三季度共交付 Li ONE25116 辆,同比增长 190.0%。

其他销售及服务收入为 3.9 亿元,较 2020 年第三季度的 0.46 元增加 745.1%,环比增加 187.0%。服务的大幅增长得益于,新能源汽车积分的销售,以及汽车累计销量的增加使得充电桩、配件及服务的销售增加。

2021 年第三季度净亏损为人民币 2,150 万元,较 2020 年第三季度的人民币 1.069 亿元减少 79.9%,较第二季度的人民币 2.355 亿元减少 90.9%。理想在三季度中概股环境如此困难的环境下,亏损环比减少 90%,可以说超出了大家的预期,不过,理想目前只有一款车型,研发和营销费用都相对比较低,这也是理想取得亮眼的三季度财报原因之一。

进入 2021 年,在面临芯片短缺和疫情双重影响之下,理想汽车依然交出了不错的成绩,随着产业链逐渐成熟,营收继续将维持高速增长。

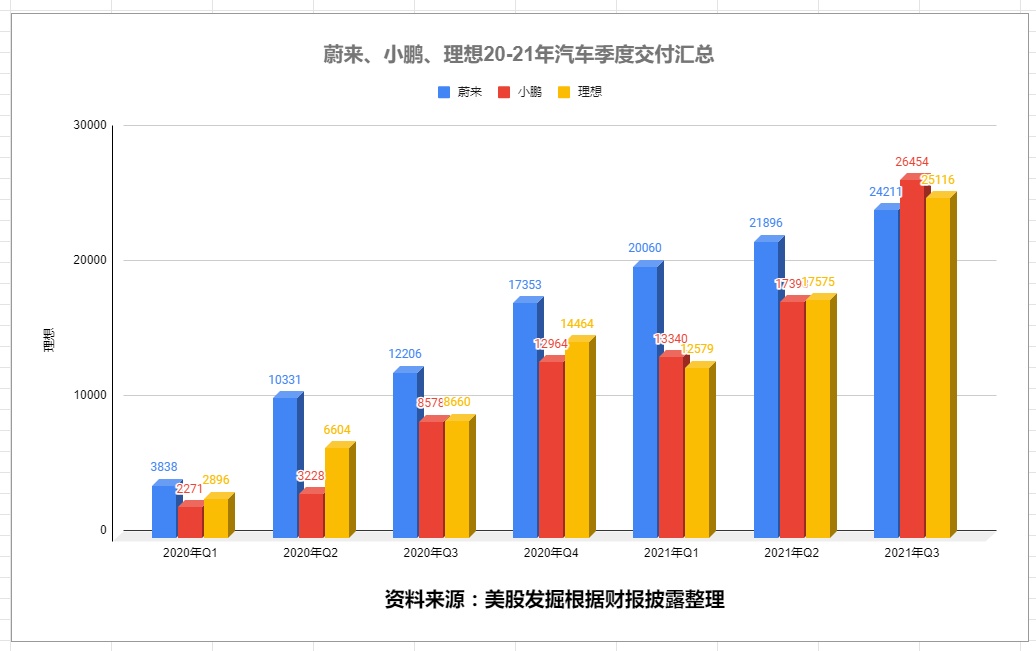

理想汽车三季度交付亮眼

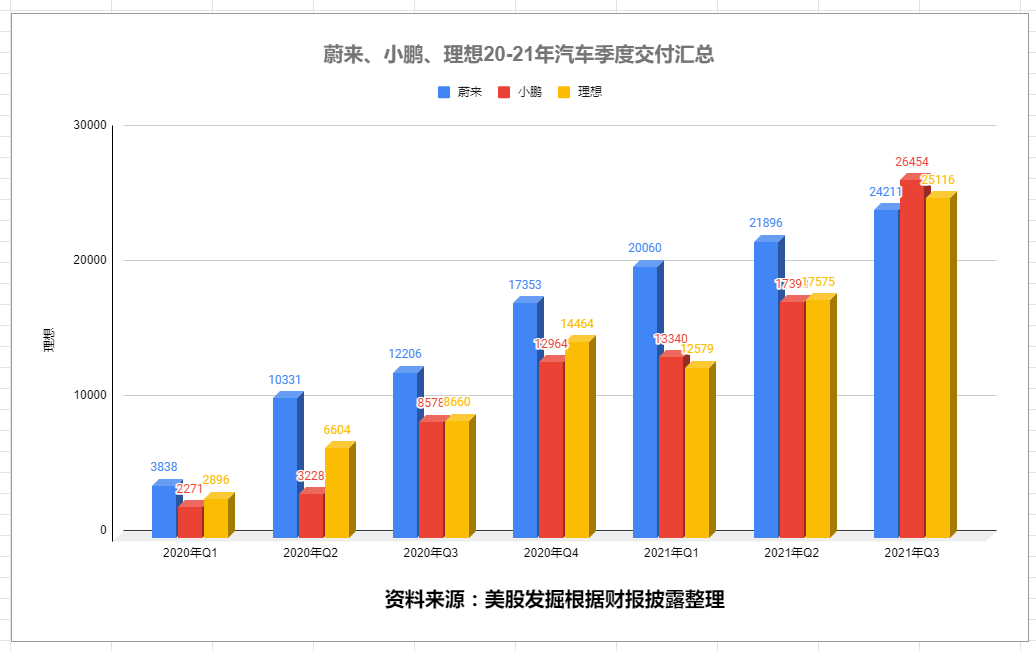

三季度蔚来、理想、理想都披露了三季度交付数据,各自取得了不错的成绩。2021 年第三季度,理想 ONE 的交付量为 25116 辆,同比增长 190.0%。2021 年第二季度为 17575 辆,2021 年第一季度为 12579 辆,表现十分优秀。小鹏汽车总交付量 2.57 万辆,同比上升 199.2%。蔚来共交付新车 2.44 万辆,同比增长 100%。

2021 年 10 月,理想汽车交付了 7649 辆理想 ONE,较 2020 年 10 月增长 107.2%。截至 2021 年 10 月 31 日,公司拥有 162 家零售中心,覆盖 86 个城市,并于 165 个城市运营 223 家售后维修中心及理想汽车授权中心。

理想汽车三季度毛利率再创新高

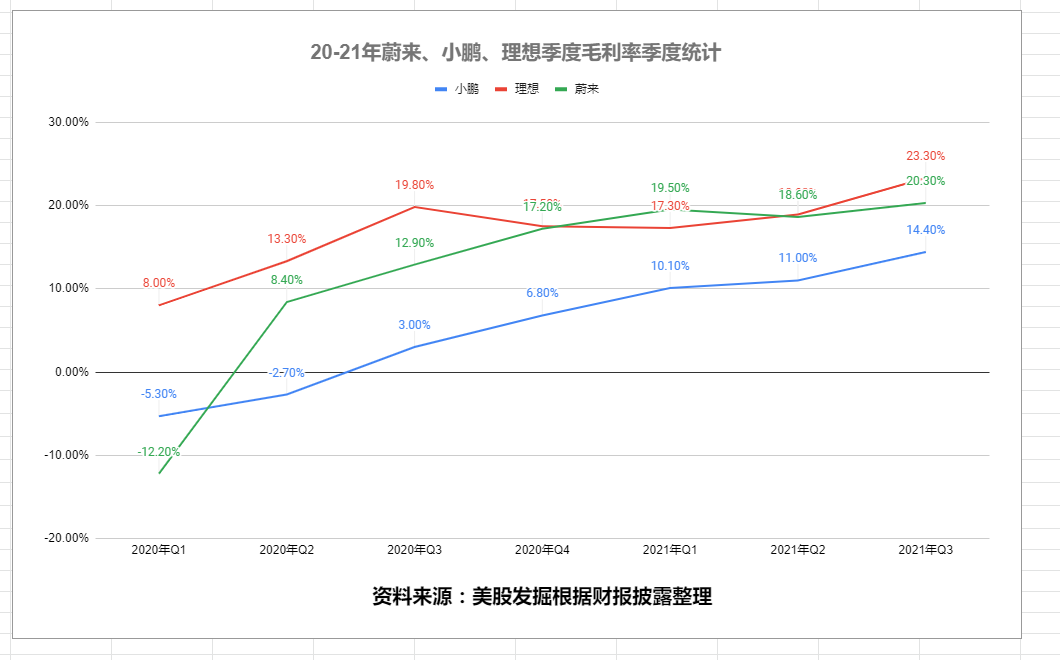

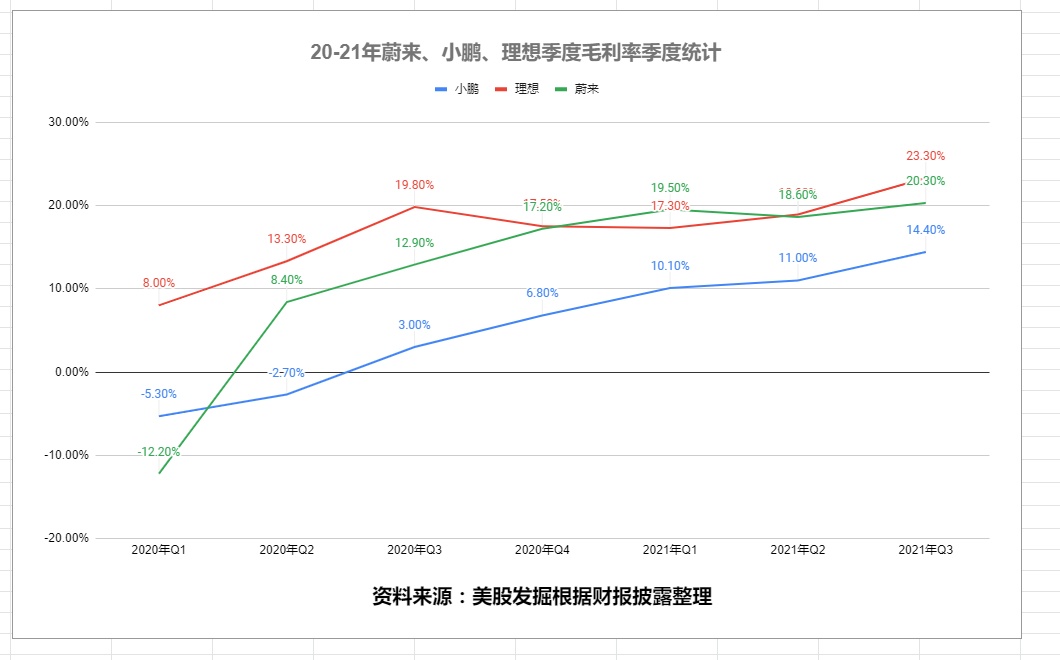

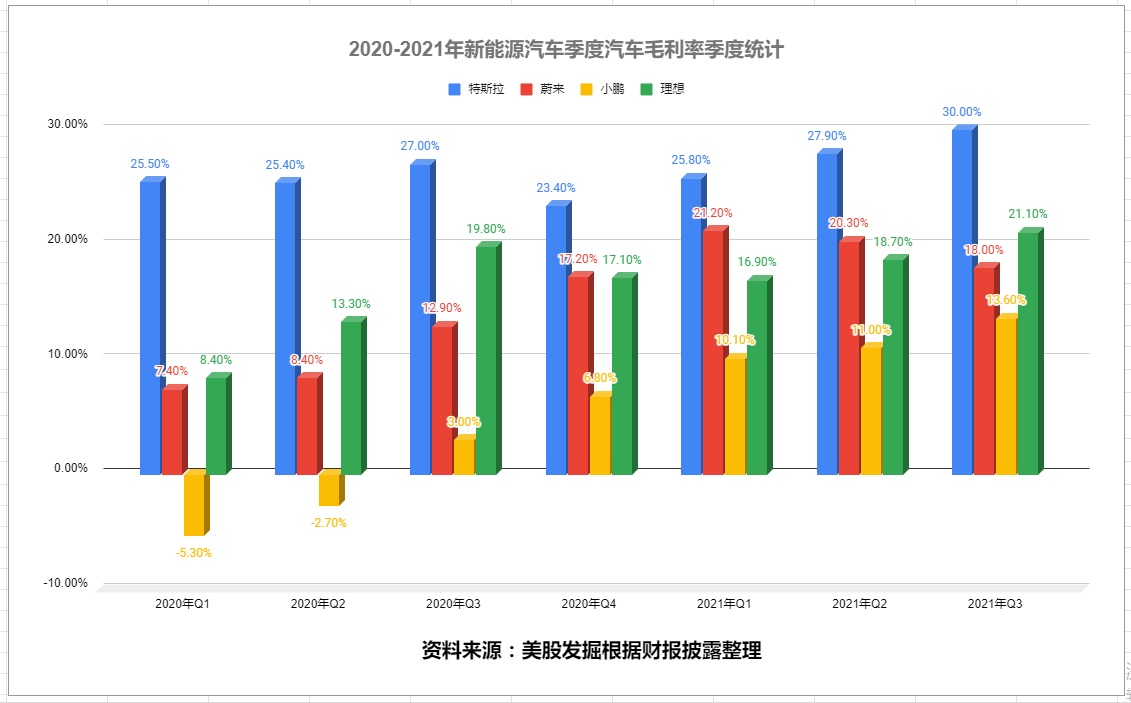

毛利率是上市公司的重要经营指标,能反映公司产品的竞争力和获利潜力。理想汽车三季度毛利为人民币 18.1 亿元,较去年同期的 4.968 亿元增长 264.8%,较第二季度的 9.528 亿元增长 90.2% 。三季度的毛利率为 23.3%,去年同期 19.8%,2021 年第二季度为 18.9%。与友商相比,理想汽车的毛利率最高,其中蔚来三季度毛利率为 20.3%,小鹏毛利率最低为 14.4%,不过小鹏汽车相对于去年同期大幅增加 11 个百分点。

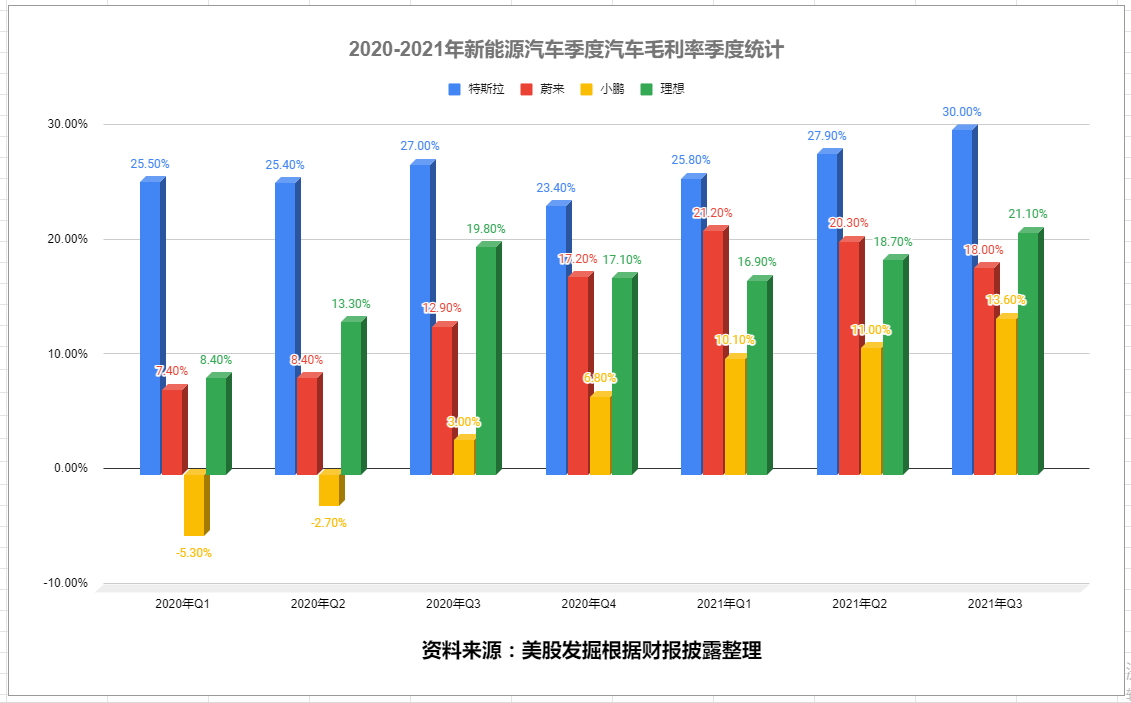

对于新能源汽车来说,汽车销售是公司主要收入来源,整车毛利率也是我们主要关注的指标之一。新能源龙头特斯拉三季度整车毛利率达到了惊人的 30%,蔚来汽车三季度毛利率从二季度 20.3% 下滑至 18%。小鹏汽车 2021 年第三季度汽车毛利率为 13.6%,2020 年同期为 3.2%,增加了 10 个百分点,可以说十分亮眼。

理想汽车在 2021 年第三季度整车毛利率达到了 21.1%,去年同期为 19.8%,而在 2021 年第二季度为 18.7%。预计随着理想的汽车生产规模的增加、产业链的成熟,毛利润将进一步提高。

理想汽车三季度财务分析

理想汽车三季度的收入总额为 77.8 亿元,同比增长 209.7%。理想汽车三季度的营业费用为 19.1 亿元,同比增加 182.2%。营业费用主要分为研发费用和营销费用。研发费用为 8.885 亿元,同比增加 165.6%,环比二季度的 6.534 亿元增加 36.0%。研发的增加主要由于研发人员增加导致雇员薪酬增加,及本公司新车型研发等开支增加。营销费用为 10.2 亿元,同比增加 198.5%,环比二季度的 8.353 亿元增加 22.3%。主要是营销及推广活动增加以及随著本公司分销网络的扩大,雇员薪酬及租金支出增加。

在研发投入上面理想汽车远低于和小鹏、蔚来。理想汽车研发费用仅为 8.885 亿元,小鹏汽车三季度研发开支为 12.64 亿元,同比上升 99%,环比也上升了 46.4%。蔚来在第三季度研发费用为 11.93 亿元,同比增长 101.9%,环比增长 35%。

而在营销费用上面,三季度理想汽车营销费用为 10.2 亿元,环比增加 22.3%;小鹏汽车投入了 15.38 亿元,环比上升 49.3%;理想汽车三季度营销费用,达到了 18.25 亿亿元,环比增长 22%。从财报看这主要是由于支持汽车销售的营销、促销、广告开支等增加所致。可以说,三家公司,在营销上面都大量投入资金。

理想汽车三季度亏损大幅缩减,三季度的经营亏损为 9780 万元,较 2020 年第三季度的 1.80 亿元减少 45.7%,较 2021 年第二季度的 5.359 亿元减少 81.8%。净亏损为人民币 2,150 万元,较 2020 年第三季度的人民币 1.069 亿元减少 79.9%。

由于理想汽车在港股上市,目前现金流充沛。三季度经营性现金流 21.7 亿,环比二季度的 14.1 亿的同比增长 54.1%。三季度的自由现金流为人民币 11.6 亿元,同比增长 55.4%。

理想汽车四季度展望

10 月份,理想汽车交付了 7649 辆理想 ONE,预计接下来两个月理想月交付将突破 1w 量。2021 年第四季度,理想汽车预计:车辆交付量为 30000 至 32000 辆,较 2020 年第四季度增长 107.4%至 121.2%。营收为 88.2 亿元至 94.1 亿元,较 2020 年第四季度增长 112.7%至 126.9%,环比增长 13%-21%。

小鹏汽车预计四季度交付指引 34,500-36,500 台,营收 71 亿元人民币至 75 亿元人民币,环比增长 36%-44%。蔚来预计四季度的交付量在 23,500 至 25,500 辆之间,总收入在人民币 93.8 亿元至人民币 101.1 亿元之间,环比增长约在-4.4%-3.1% 之间。

从四季度指引看,四季度小鹏汽车仍然将高歌猛进,蔚来、理想目前仍然受到芯片影响,四季度环比增速将会出现下滑,特别是蔚来汽车,10 月份产品升级,仅交付 3600 台,据报道,ET7 首批预生产车正式下线,蔚来也将度过最困难的时候。芯片短缺是暂时的,相信随着供应链的拓展,产业链的升级,三级公司将继续维持高速增长。

理想新车计划

在 2022 年,理想将推出增程式 X 平台,基于该平台打造的全尺寸 SUV 也将在明年亮相。新车依旧采用了增程式的技术,虽然消费者对于增程式这种油电混用的老技术比较易于接受,但是考虑到时代的飞速发展,淘汰增程式技术或许只是时间问题。而理想的纯电动汽车将在 2023 年推出。

到 2023 年,理想将推出 5 款全新车型。具体来说,理想将于明年推出全尺寸增程 SUV,后续将于 2023 年推出两款纯电动 SUV,同时还将在全新平台上推出两款增程式 SUV。

理想汽车的北京制造基地正式开工建设,并计划于 2023 年投入运营。该基地将成为理想汽车重要的豪华电动车制造基地。

点评

理想汽车三季度财报,还是有不少亮点,其中新车交付了 25116 辆,超越蔚来,基本和小鹏汽车持平。毛利率达到了 23.3%,整车毛利率达到了 21.1%。都远超过蔚来和小鹏。另外三季度理想其他收入也表现亮眼,收入 3.9 亿,环比增加 184.7%。汽车销售收入占比从去年同期 98.2% 降到三季度的 95%。考虑到理想目前只有一款车型,研发费用和营销费用是三家最低的,也在情理之中。总体来说,三季度理想还是交出了一份不错的财报。

理想汽车三季度受到资本的青睐,目前前五大持仓机构依次为贝莱德、柏基投资、先锋领航、FMR LLC、道富银行。三季度贝莱德增持 313.73 万股,位列增持榜首位;高瓴加仓了 108 万股理想汽车;桥水基金增持 95.97 万股,增持幅度约 132.6%。高盛三季度减持 132.94 万股,减持幅度约 18%。

虽然目前理想汽车取得了不错的成绩,但是目前小鹏已经在 10 月份正式开始交付,首款激光雷达 P5 也预计将在 2022 年一季度产能开始爬升,另外 2022 年,小鹏还计划推出一款全新的 SUV 车型,新车或将定位一款中大型 SUV,与蔚来 ES8、理想 ONE 形成对标。蔚来 ET7 首批预生产车正式下线,预计将在 2022 年一季度开始交付,蔚来将推出中低端副品牌,该品牌将独立存在,预计售价在 15 万元-25 万元之间,副品牌车型预计将在明年上半年发布。反观理想 2022 年仅有一款大型增程式的 SUV 发布,中低端市场基本为零,在竞争激烈的市场下,显得有限后劲不足。

$理想汽车.US $蔚来汽车.US $小鹏汽车.US $比亚迪股份.HK $特斯拉.US