都是不赚钱,凭什么亚马逊比阿里更受待见?

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

$亚马逊.US

最近有朋友问,在近期文章《“大水 “要收了,谷歌、Facebook、奈飞们还有下半场吗?》中,似乎并未看到关于亚马逊的更详细的判断。

其实海豚君是想把亚马逊拎出来,单独聊个个人觉得投资中非常非常重要的事情——如何看待 “再投资” 的问题。

这个问题的表象是美国在内需偏旺的情况下,亚马逊由于供货偏紧、物流人力成本上升、消费回流线下等,导致零售增长反而疲软,而且利润深蹲,详细可参考《营收失速、盈利暴跌,亚马逊汹涌 “深蹲”》。

但剔除供货偏紧与人力上升等这种行业共性因素,这个问题背后的根本其实是如何看待一家公司的再投入问题。

因此本篇关于亚马逊的研究,侧重聊几个问题:

1、利润深蹲背后,资本投入期一定就是洪水猛兽吗?

2、零售线上渗透率还要 “反噬” 多久?

3、当下,如何看待亚马逊的投资机会?

以下是具体内容:

1、利润深蹲背后,资本投入期一定就是洪水猛兽吗?

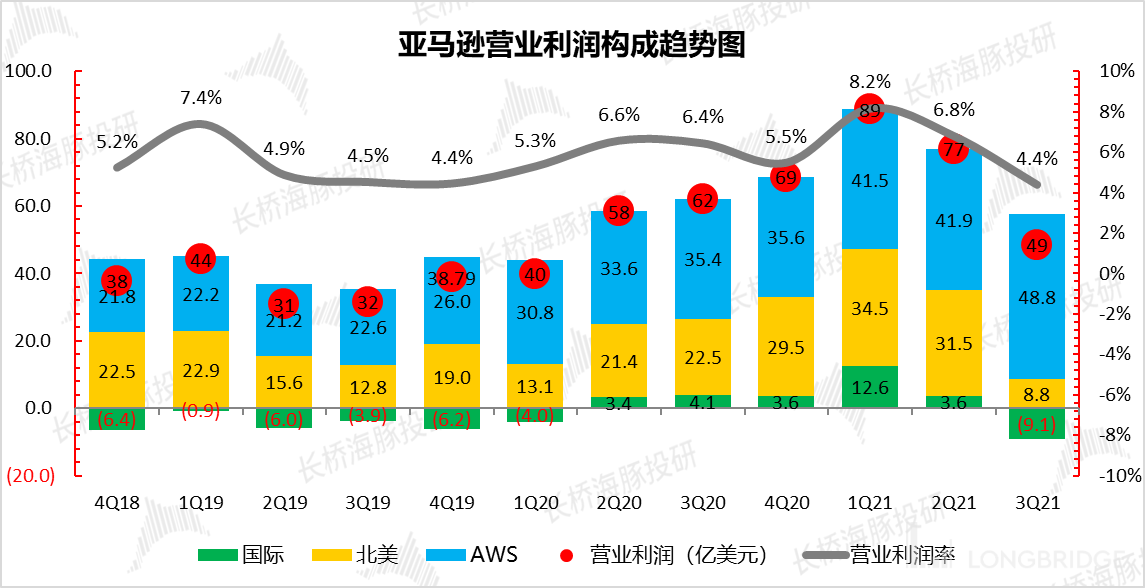

当前阶段的亚马逊其实面临两大问题:一个是收入增速上的阶段性放缓,另外一个是疯狂投入之后,利润被严重侵蚀的问题。

先看利润端的问题:最近两个季度无论是利润的绝对额还是利润率,亚马逊跟中国国内的零售同行一样都是非常难看的 “画风”——增收不增利。

来源:Wind,美国统计局,海豚君

而这里的利润被侵蚀是主要是由两大因素共同构成:一个是人员薪资压力,一个是投入飙涨,先看逻辑简单的人力飙升。

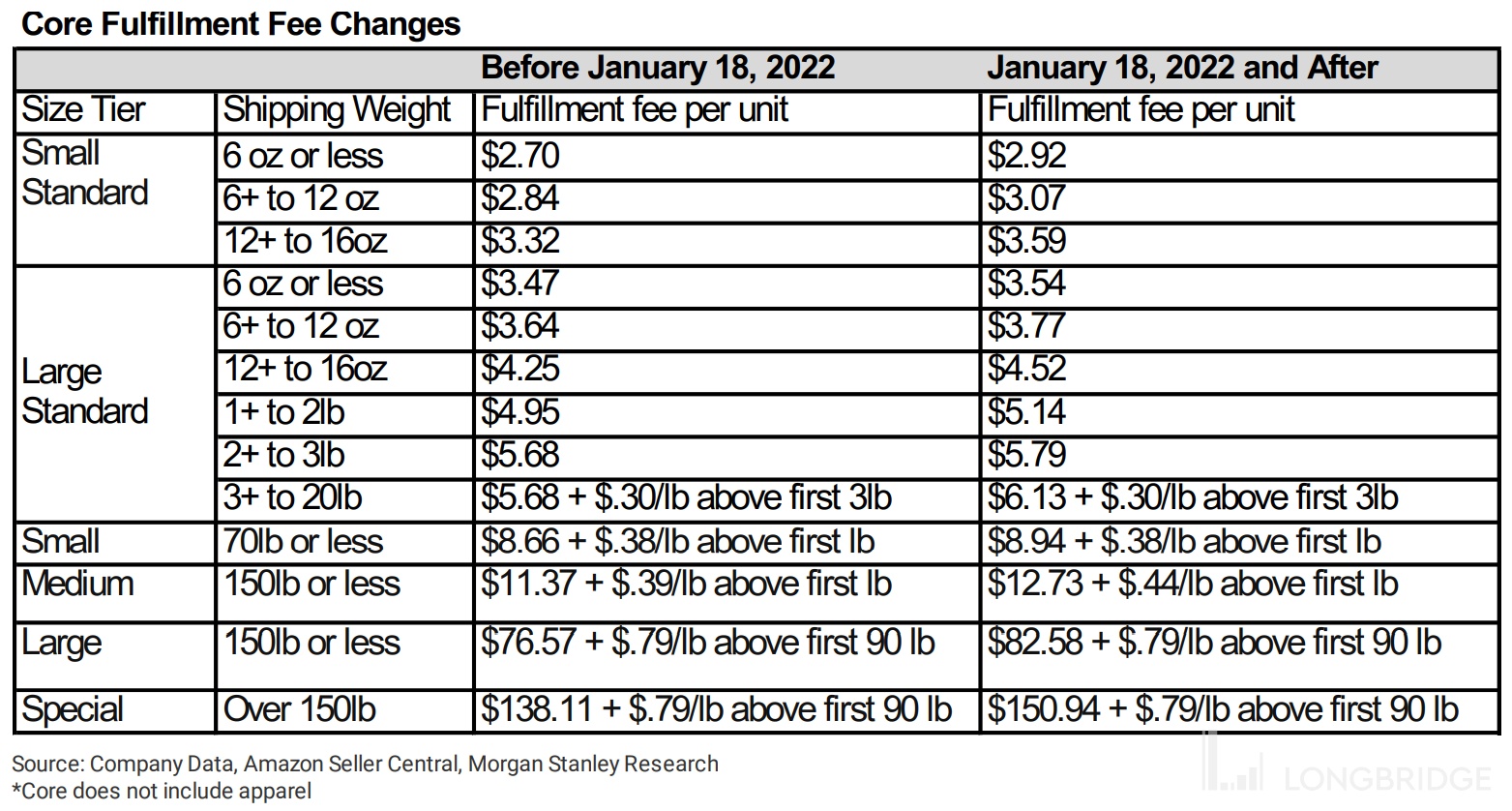

a.招人 + 加薪之后,亚马逊要转移通胀压力了

作为重履约型的人力密集型公司,亚马逊 2021 年打算新增 20 万履约员工,总履约人力要到 70 万,一年人力就新增了 40%,而且人均薪资还上调了 15%。

这里有 2020 年业务膨胀、工作中增加社交距离、以及直升机撒钱式放水之后,通胀上升&就业积极性下降,最终带来人力短缺、人力成本上升等问题。另外通胀之下,油价上涨,对亚马逊的物流履约也很大成本压力。

但这个事情,事实上短期已经有了一些边际改善的迹象:

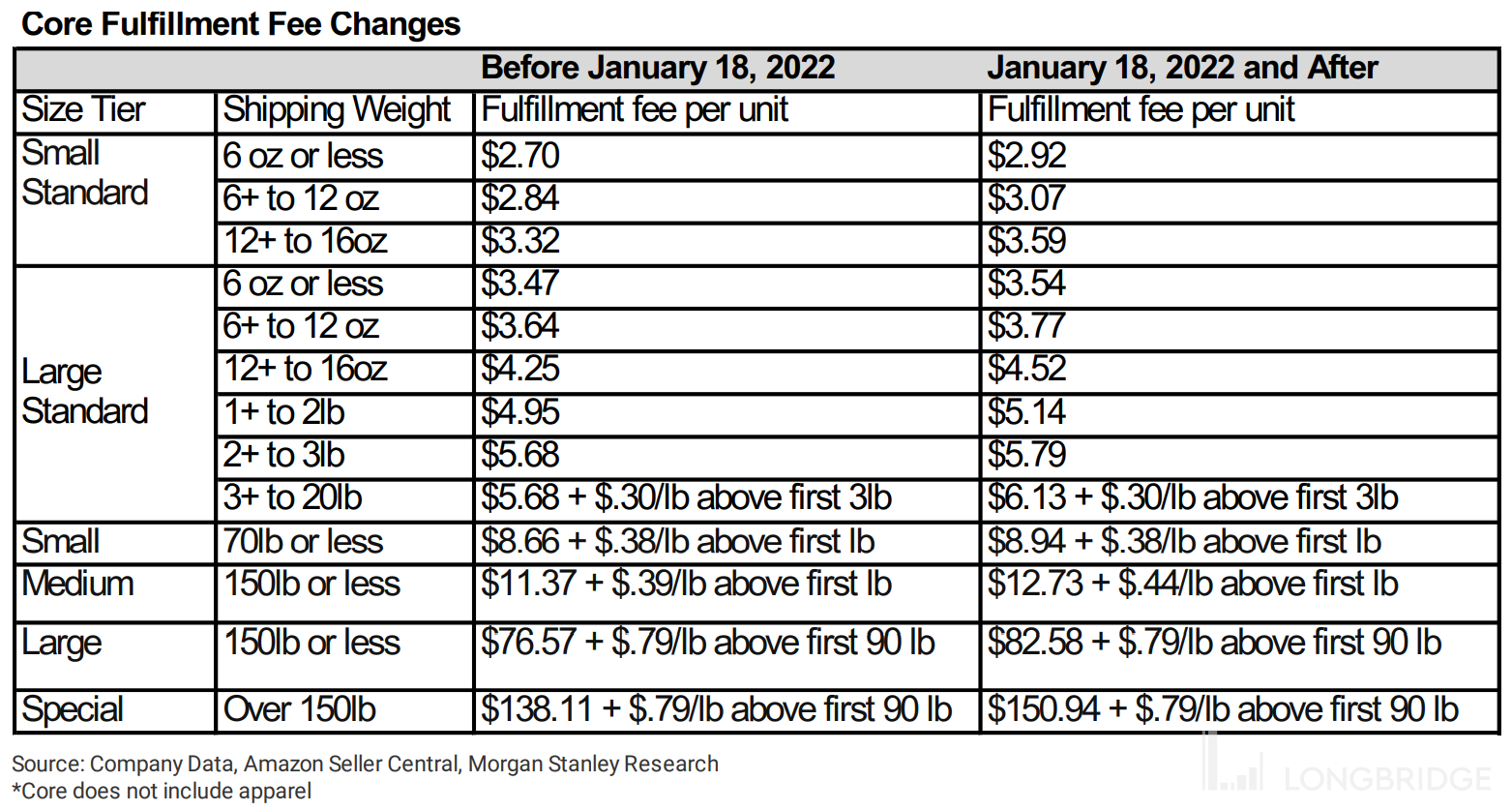

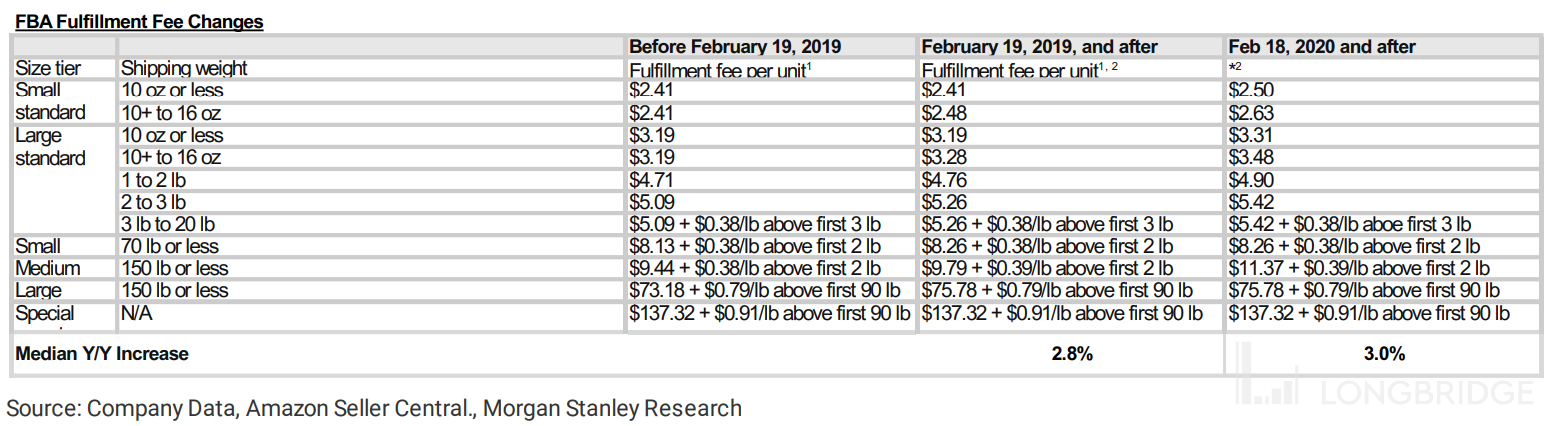

亚马逊近期宣布上调亚马逊开放物流业务 FBA(“Fullfilled by Amazon”)的定价,平均涨幅大约 5%,超过了以往的 2-3% 的涨幅水平,这算是一个边际改善因素。

由于亚马逊上的第三方卖家大多数都要用亚马逊物流,所以亚马逊物流要涨价,商家们只有接受的份,能抗争的空间很小很小。

b. 怎么看待用赚的钱来生钱,这个才是对亚马逊估值的关键

本篇要重点讨论的是资本开支问题和摊销问题。一般来说,一家公司的资本开支,性质上属于企业剩余利润的再投资,而再投入要么是用来加固存量业务高深的护城河,要不是用来开辟新的增长曲线。

而我们看亚马逊的资本开支,主要是用来买地皮建仓库、以及仓储设施 + 服务器上,基本是在服务电商业务和云业务这两大支柱上,基本属于巩固既有业务的护城河。

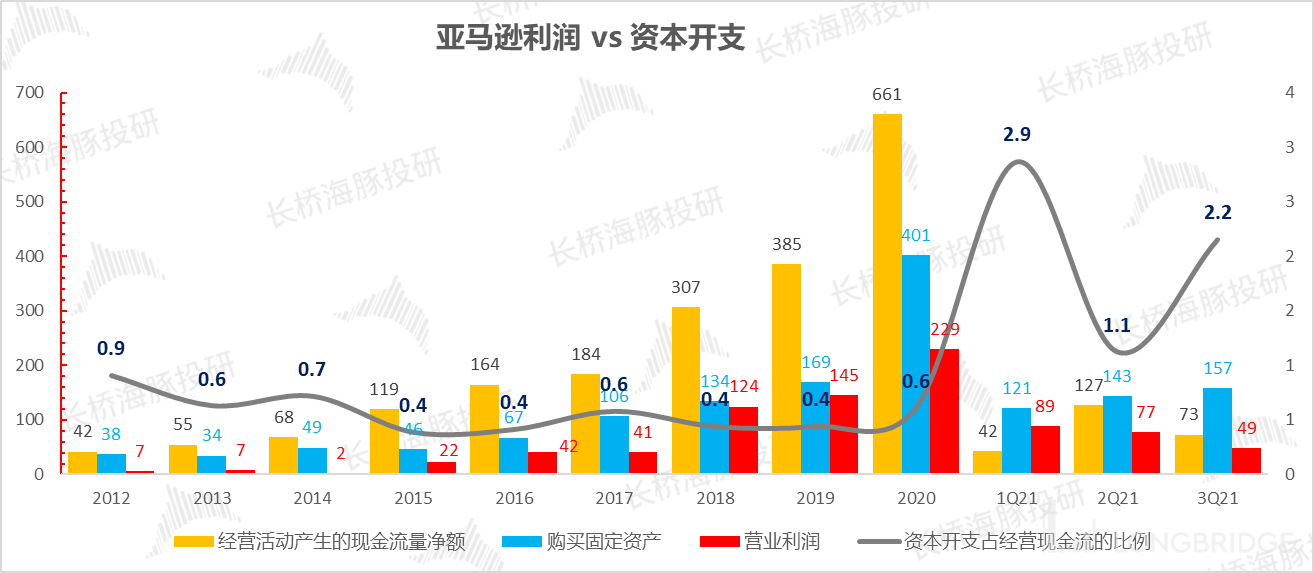

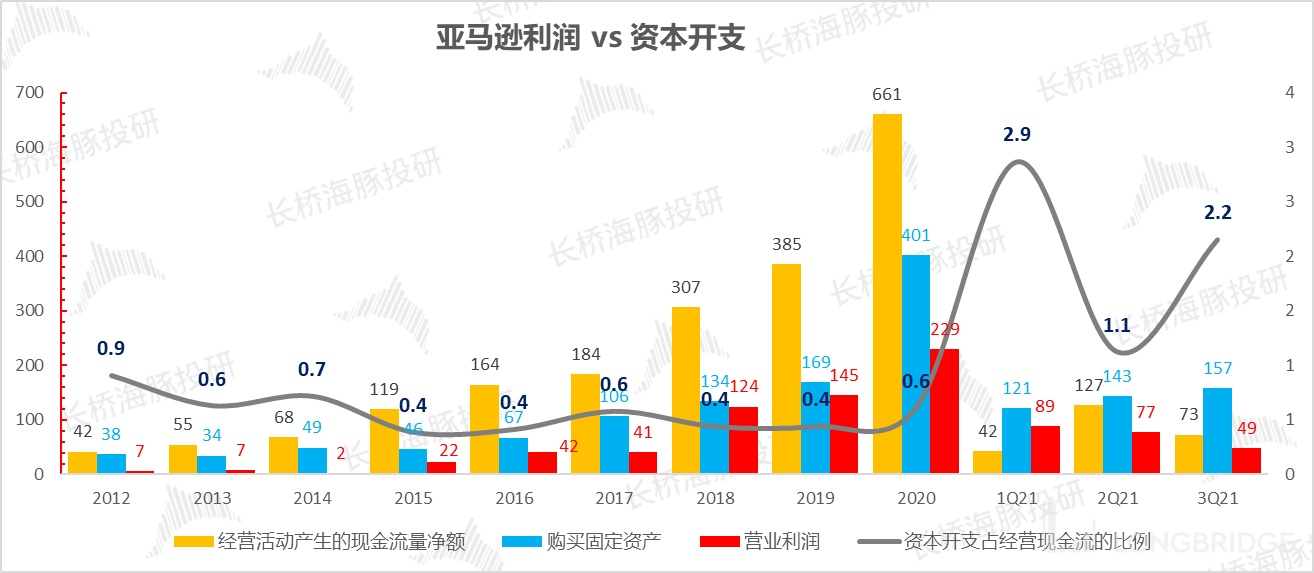

回溯亚马逊过去十年的资本开支、经营现金流和利润趋势,可以看到:早期的亚马逊基本没有利润创造能力,每年产生的一丁点利润,根本不够亚马逊做再投入的,甚至到 2018 年、2019 年利润创造能力比较强的时候,每年的利润也完全不够投入。

但渠道零售平台的好处在于,当交易额足够大的时候,平台能够拥用毫无争议的议价权,持续占用供应商的货款,能够产生无与伦比的经营现金流。而且经过贝佐斯的反复 “洗脑”,资本市场也是认可这套逻辑的,因此看的也是资本投入相对于经营现金流的关系。

而从 20 年以前的趋势来看,亚马逊经营现金流增速持续高于资本投入的增速,这样虽然亚马逊每年的投资投入都在新高,但它相对于经营现金流的占比其实是趋势性缓慢向下的,这样的资本使用效率,只能说是杠杠的。

2020 年由于疫情,用户疯狂线上购物,亚马逊疯狂建仓存货,所以资本投入飙升,但是资本投入基本上立竿见影,经营现金流同样飙升。

但我们看 2021,亚马逊不仅赚钱能力差了,而且经营中的占款能力也下降了,但投入却像脱缰的野马,完全收不住的样子,导致每个季度辛苦周转出来的现金流,还不够亚马逊当季 “败家” 的。

数据来源:Wind,海豚君整理

那么,灵魂拷问来了:亚马逊为什么最近三个季度利润创造能力差了,甚至连之前一贯擅长的霸占供应商的能力似乎也消停了?

难道说亚马逊像阿里一样,竞争对手四面围攻,护城河不行了?显然,亚马逊在主战场美国并没有这样的情况:它这几年的市场份额一直都是持续向上的,依然是当仁不让的龙头老大。

到底哪里出问题了呢?事实上,这个问题我们之前已经回答了:缺货、缺货、缺货!没有货,何来霸占供货款?

但是,此时的亚马逊还在猛建仓库、买物流货车、买服务器,导致资本开支蹭蹭往上涨,到今年三季度的时候,经营中折腾出来一块钱的现金流,资本投入还要投两块二,相比以往年份,经营现金流中周转出来一块钱,四到六毛钱花到再投入中,已经是天壤之差。

到这里亚马逊的问题已经呼之欲出:投资周期和产出周期的严重错配,历史上虽然亚马逊的投入也很夸张,但是基本是围绕着当年经营现金流的一个比例来投的,而且这个比例持续下降,但今年直接不仅打破了,而且反过来了。

在收入端的情况是,因为缺货和去年购物线上化过渡透支,收入是明显放缓的。在这个节骨眼上,亚马逊非要自己持续高投入,只能说是自己 “作出来的”,这个跟阿里的竞争格局变差完全是两码事。

而如果走出这种短期的期限错配,我们还亚马逊的再投资历史,它的过往答卷对于长线投资人而言,几乎接近完美。

在龙头地位完全牢固的情况下,想释放利润其实很简单,只要资本开支收一收,利润其实很容易就释放了,它的长线逻辑依然完美无瑕。

而后续看这个问题,如果这个投入无效,肯定会收住,而投入若有效果,则会作用在收入端的增长上,而且亚马逊也说了完成四季度的备货之后,接下来会放缓转而逐步消化磨合疫情这一年多的巨额资本投入。

2、零售线上渗透率还要 “反噬” 多久?

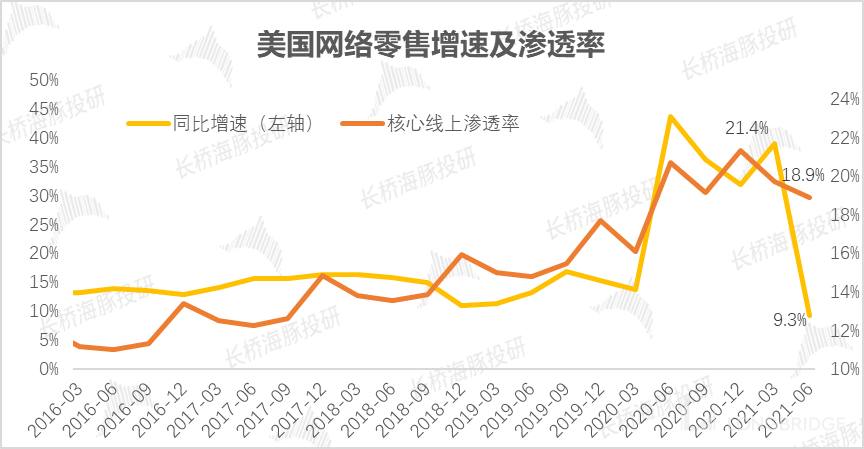

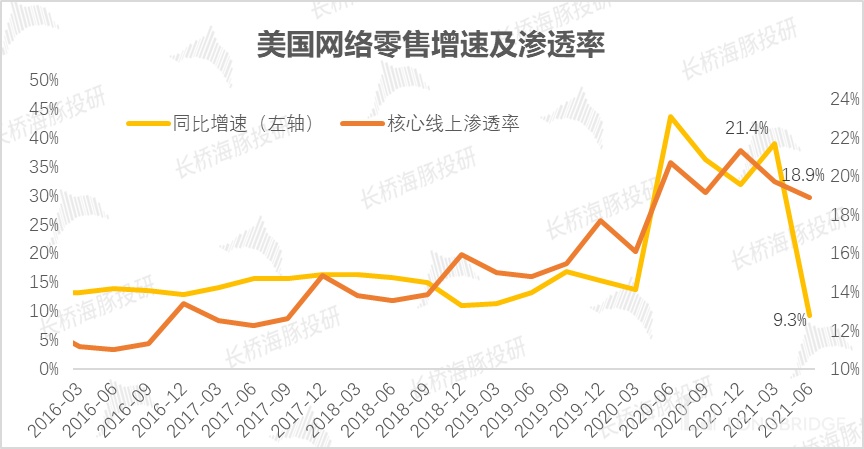

说完最核心的投入和产出错配的问题,我们在看零售线上化率趋势问题:疫情过度透支了零售的线上化转移速度,疫情过后确实开始 “反噬” 了。

据海豚君测算:消费回流线下之后,线上零售增速逐步回落,到 9 月线上增长勉强超 9%。而从去年四季度到今年二季度核心线上渗透率分别为 21.4%,19.7% 及 18.9%,逐步下降。

来源:Wind,美国统计局,海豚君

注:核心线上渗透率=网络零售额/剔除汽车、食品饮料及燃油后的零售额计算

而当前需要判断的是,线上零售渗透率还会持续下降吗?剔除疫情影响后的零售合理线上渗透率应该是多少?

海豚君结合往年数据——2015-19 年 5 年间线上渗透率平均每年提升 1.2 个百分点,考虑到疫情对线上消费有一定趋势性利好,那么假设 20-21 年间平均线上渗透率每年提升 1.5 个百分点,那么 21 全年 “合理” 的线上渗透率应为 18.8%。

换句话说,经过 21 年上半年的调整后,目前线上渗透率已逐步回落至 “合理” 区间。因此,海豚君认为线上渗透率的短期回调已接近完成,可能会在今年最后一个季度或者是明年一季度逐步修复,并在 2Q21 开始重回同比增长。

3、浅谈估值:

先说结论:海豚君认为从中长期来看,亚马逊的盈利释放空间较大,当前估值已显现一定安全边际。

从营收角度:基于海豚君关于线上零售渗透率最早将在二季度重回长期上升趋势的判断,我们预测营收增速在四季度或明年一季度探底,预测 3Q22 及 4Q22 营收同比增速逐步回归到 15% 左右。

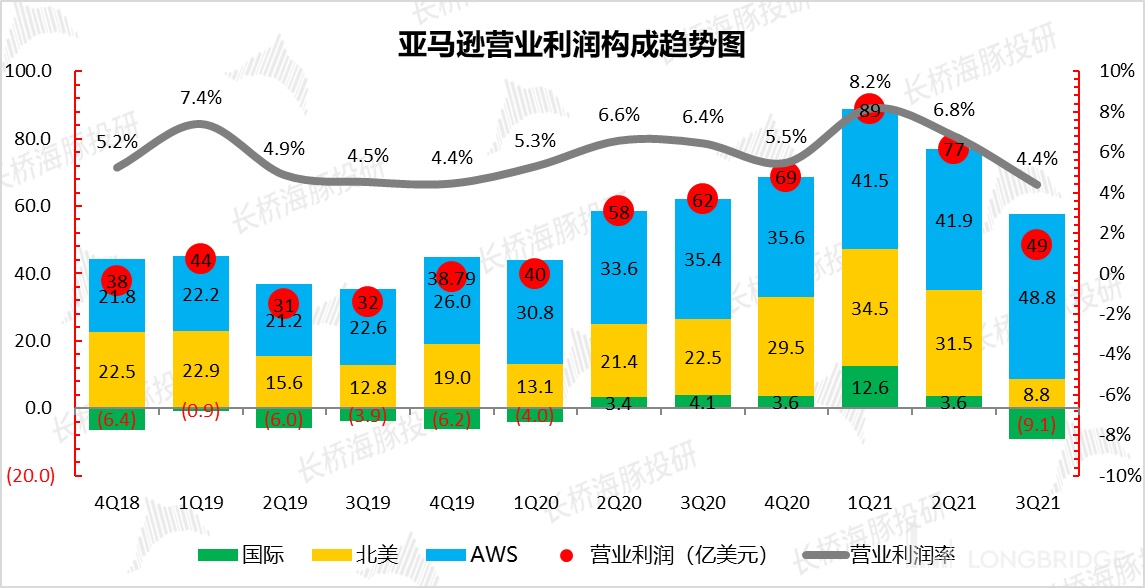

从利润率角度:我们认为短期内,成本通胀及资本开支将持续压制亚马逊的盈利水平。但中长期来看,目前通胀及资本投入周期的影响将逐步淡出,而第三方商家零售、AWS 云业务、订阅服务及广告等高利润业务占比的不断提升,公司的利润率水平有着长期向上的趋势。

根据海豚君的预测,这些高毛利业务营收占比将在 25 年达到 56%,而 21 年则为 49%,再加上资本开支的改善,预计 22/23/24 年毛利率会改善为 5.8%/7.8%/8.7%,略低于市场一致预期。

从营业利润角度:海豚君认为在经过 21-22 年的调整期后,亚马逊将在 23 年进入利润释放周期。据海豚君的保守预测,23 年营业利润将达 507 亿美元,低于市场一致预期 7%。

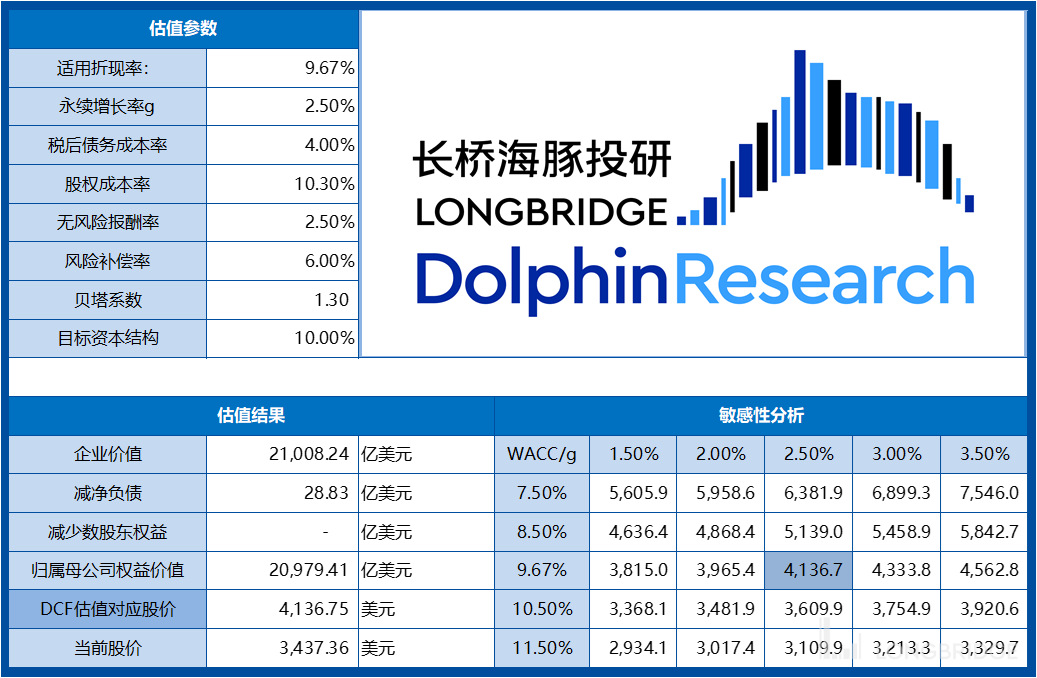

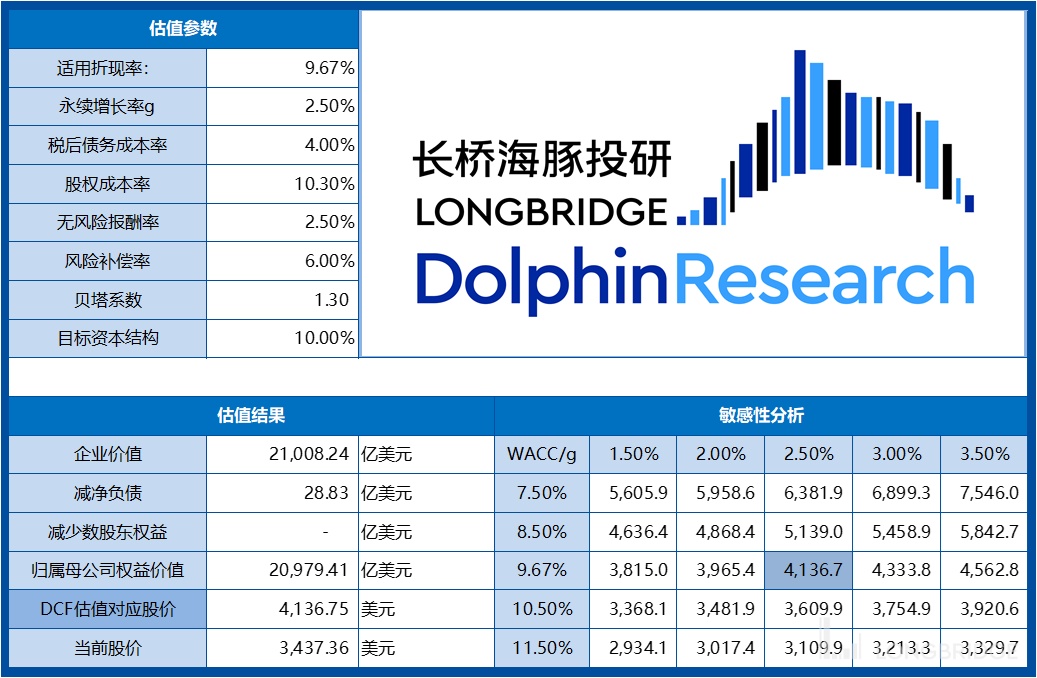

从估值角度:基于海豚君相对保守的盈利预测,DCF 模型显示当前亚马逊的合理股价为 4137 美元,对应 12 月 2 日的股价有 20% 上升空间。

换句话说,亚马逊虽然最近一两个季度内仍面临逆风,但对于长线投资者而言,长线逻辑依然坚挺,估值已有一定安全边际,现在应该做的,或许是 “Buy the Dips” 的策略。

来源:海豚君