马斯克卖票补税,特斯拉股价何去何从?

$特斯拉.US

10 月份以来,陆续受到交付量、三季报、赫兹 10 万台订单的催化,特斯拉总市值一举站上万亿,市场对特斯拉强悍的市场地位和优秀的基本面基本没有怀疑,不过最近特斯拉的灵魂人物马斯克表示,将卖 10% 特斯拉股票,以支付 150 亿美金天价税单,特斯拉市值蒸发 2000 亿美金。

因此当前时点,市场最关心也最需要重点思考的是,特斯拉到底价值几何?

(对于特斯拉的基本面,可以参考海豚君之前的深度文章《10 年 300 倍,“魔性” 特斯拉还能魔多久?》,《特斯拉(下):错杀还是高估,特斯拉的故事讲到了哪里?》)

海豚君认为,马斯克抛售补税除了要争当好公民之外,可能暗含了特斯拉股价偏高的信号。在当前情况下,海豚君的中性思路已经算不出这么高的估值。因此海豚君这次从基本面影响估值的两大核心因素出发——销量、盈利能力,做了一个极度乐观的估值判断,如果价格短期再次打破这个价位,基本就是超出海豚君的理解力了。

【1】销量

特斯拉销量的提升得益于全球新能源汽车渗透率的提升,行业渗透率突破 10% 之后呈现快速提升的状态。从中国、欧洲、美国三大主力市场来看,

- 2021 年上半年国内新能源汽车销 120.6 万辆,同比 139.3%,渗透率 2020 年上半年的 5.4% 提升至 9.4%,9 月单月国内新能源汽车渗透率高达 17%,不断突破参考政府目标的市场预期;

- 欧洲 30 国新能源乘用车注册量 10.2.3 万辆,同比增 157%,渗透率从 11.5% 提升至 15.9%;美国新能源轻型车销量 19 万辆,渗透率从 2.2% 提升至 3.1%,9 月单月美国新能源汽车渗透率约在 5.5% 左右,未来在拜登政府的鼓励下,美国新能源汽车渗透率有望追赶走在前面的中国和欧洲。

三大主力市场新能源车市的逆势上扬为特斯拉的出货量提供了肥沃的土壤,市场预期 2025 年全球新能源汽车渗透率实现 25%,新能源整体销量 2250 万辆,年复合增速约 50%;由此来看特斯拉制定的 50% 的长期增速,在未来 5 年是有希望实现的。

特斯拉 2020 年全球销量 50 万辆,年化 50% 的增速对应 2025 年 380 万辆的销量,但从产能角度验证,当前特斯拉产能约 100 万辆,则对应 2022-2025 年每年增加产能 60 万辆以上,因为 2025 年之前依旧会是产能限制性的投资逻辑。

海豚君对上市乐观情景下的销量的判断是,挑战性极大。参考代表了 “上海速度” 的上海工厂,2019 年初开始动工,2020-2021 年两年爬坡至 50 万辆的年产能。特斯拉 60 万辆的年产能扩张速度意味着,需要多个新工厂同时建设,并且要求和上海工厂一样的速度,所以我判断这样的产能扩张速度是非常具备挑战性的。

【2】盈利

在海豚君的三季报点评(《特斯拉:木头姐高喊 3000 美元,天空才是极限?》)中提到,特斯拉三季度的毛利率非常亮眼,其中汽车销售毛利率 30%,整体毛利率 26.6%,市场越来越相信特斯拉强大的工程制造能力带来的降本空间,同时将软件变现对盈利能力的提升反应在股价中。

我们参考软硬一体、极具品牌力的苹果公司,苹果近 5 年整体的毛利率稳定在 38% 左右,2021 年财年首次突破 40%。我们认为按照目前的信息,特斯拉盈利能力超越苹果的可能性并不高,所以将苹果的盈利能力作为特斯拉 2025 年的乐观情景。

假设未来 5 年,特斯拉毛利率提升 10 个点,费用率因为规模效应降低 10 个点,则对应净利率提升 20 个点,实现 20% 左右的净利率,净利润 470 亿元。

海豚君对上述乐观情景下的盈利能力的判断是,不确定性极大。特斯拉面临的市场竞争可预见是极度激烈的,激烈竞争的可能后果是挤压车企盈利能力;同时软件变现的能力目前也还没有兑现,而上述 38% 毛利率、20% 净利率,则隐含了特斯拉需要像苹果一样成为软硬一体化的公司,而且特斯拉还有储能和服务等目前来看毛利率为负的业务。

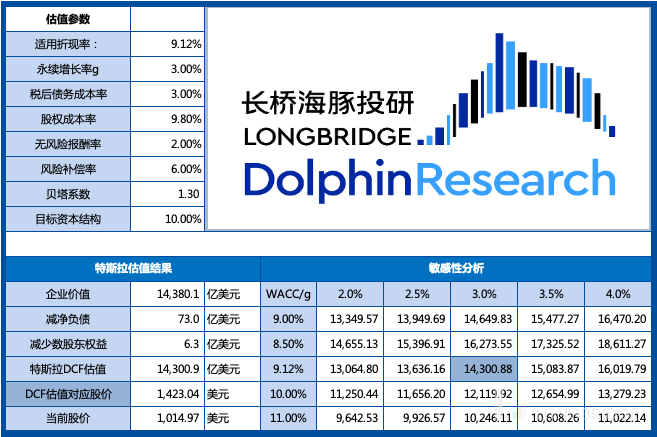

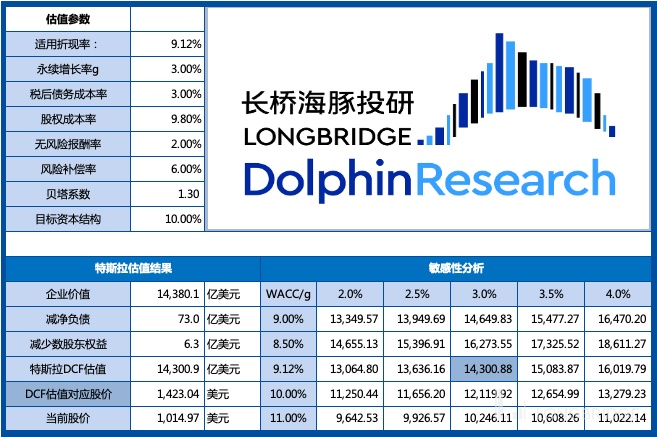

整体观点:在上述极致乐观的核心假设下,特斯拉 DCF 估值结果为 1.4 万亿,对应 2025 年 27 倍 PE,较 2021 年 12 月 5 日收盘 1.02 万亿的市值,也仅仅只有 40% 左右的市场空间。

投资是认知的变现,但在海豚君当前的认知范围内,特斯拉股价或许还有上行空间,但从风险收益比角度,显然已经不具备吸引力。

来源:海豚君测算