时代天使(上):靠 “隐形” 翅膀能飞多高?

最近 “隐形牙套第一股”、号称牙医界 “爱美客” 的明星股时代天使虽然上市暴涨,但最近一年港股不济,市值也已经回落到了 500 亿港币左右,跌破上市时候的 600 亿港币。

但不考虑爆炒之后带来的股价大涨大跌,就公司所处的赛道本身,海豚君似乎看到了电子烟赛道早期崛起的轮廓。

尤其是现在,口腔正畸在国内已成为一个深入大众生活、日常化较高的医学品类,市场消费热情高涨,这个赛道颇具 “长坡厚雪” 的潜质。

另外,以前牙齿矫正往往需要带一段时间非常丑的钢丝牙套,现在新兴的隐形正畸可以改变这一尴尬情景,最近上市的时代天使又是这个黄金赛道的一梯队选手,接下来我们就来聊聊这个快速增长的 “隐形” 市场和当前的市场龙头时代天使。

对于隐形正畸和时代天使的研究,海豚君主要关心以下几个问题:

1、口腔正畸目前处在行业发展哪个阶段?它渗透率提升的逻辑是哪些?

2、隐形矫治市场的竞争壁垒以及格局情况如何?

3、时代天使的产品力及渠道打法怎么样?

4、隐形正畸领域的开创者阿莱科技(Align Technology)的发展有何借鉴意义?

5、时代天使的盈利与运营能力情况当前处于什么样的水平?

6、落到投资上,最难又最必要的修炼是找到企业价值,当前时点对时代天使的价值如何判断?

本篇主要解决前三个问题,以下是具体内容:

- 隐形正畸市场规模的发展取决于正畸矫治率 + 隐形正畸渗透率的提升

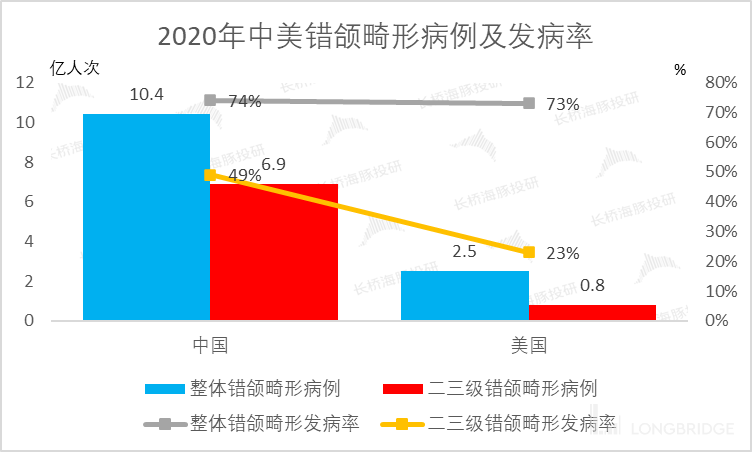

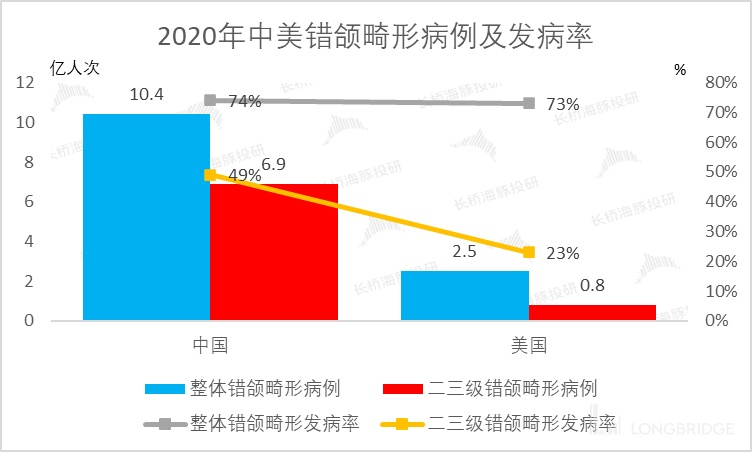

国内错颌畸形率高,患者基数大。WHO 将错颌畸形、龋病、牙周病列为口腔三大疾病,错颌畸形成为全世界人民的口腔问题,WHO 统计显示,中美错颌畸形发病率均在 70%+。

同时根据第四次全国口腔健康流行性病学调查显示,中国错颌发病率确切数字为 74%,对应错颌畸形患病人数高达 10.36 亿人,国内错颌畸形率高,潜在患者基数尤为庞大,在绝对量上远高于美国的 2.45 亿例的规模。

数据来源:公司招股书、海豚君

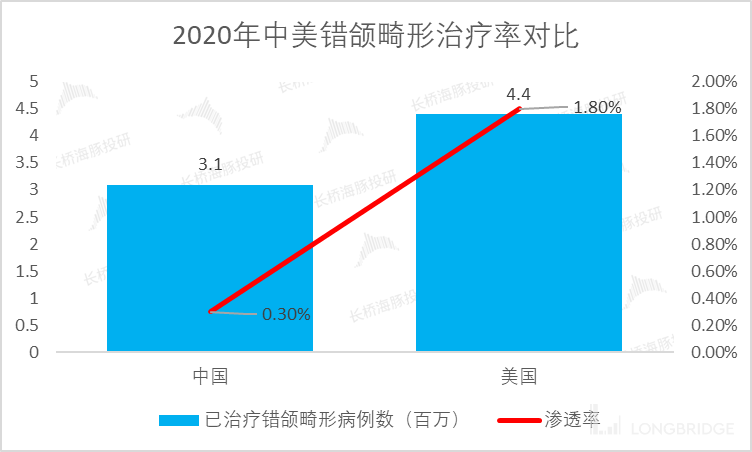

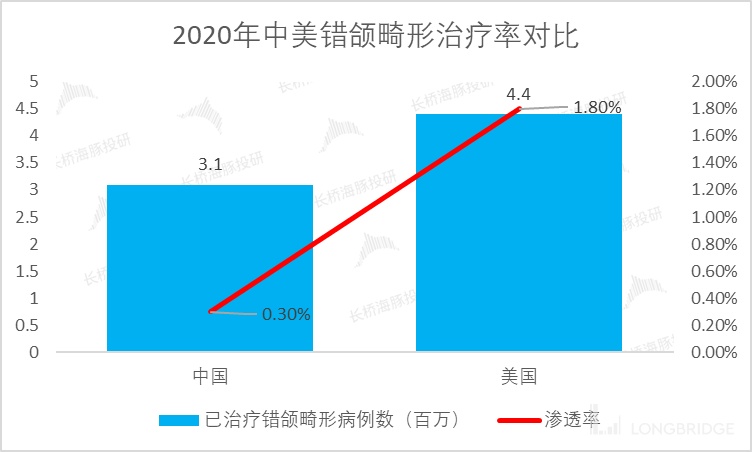

海豚君从渗透率的角度来看,发现 2020 年我国仅有 310 万例接受治疗(渗透率 0.3%), 而同期,美国接受治疗的案例约 440 万例(渗透率 1.8%,高于我国 1.5pct),由此可见,我国正畸市场潜在需求庞大,但渗透率严重不足。

数据来源:公司招股书、海豚君

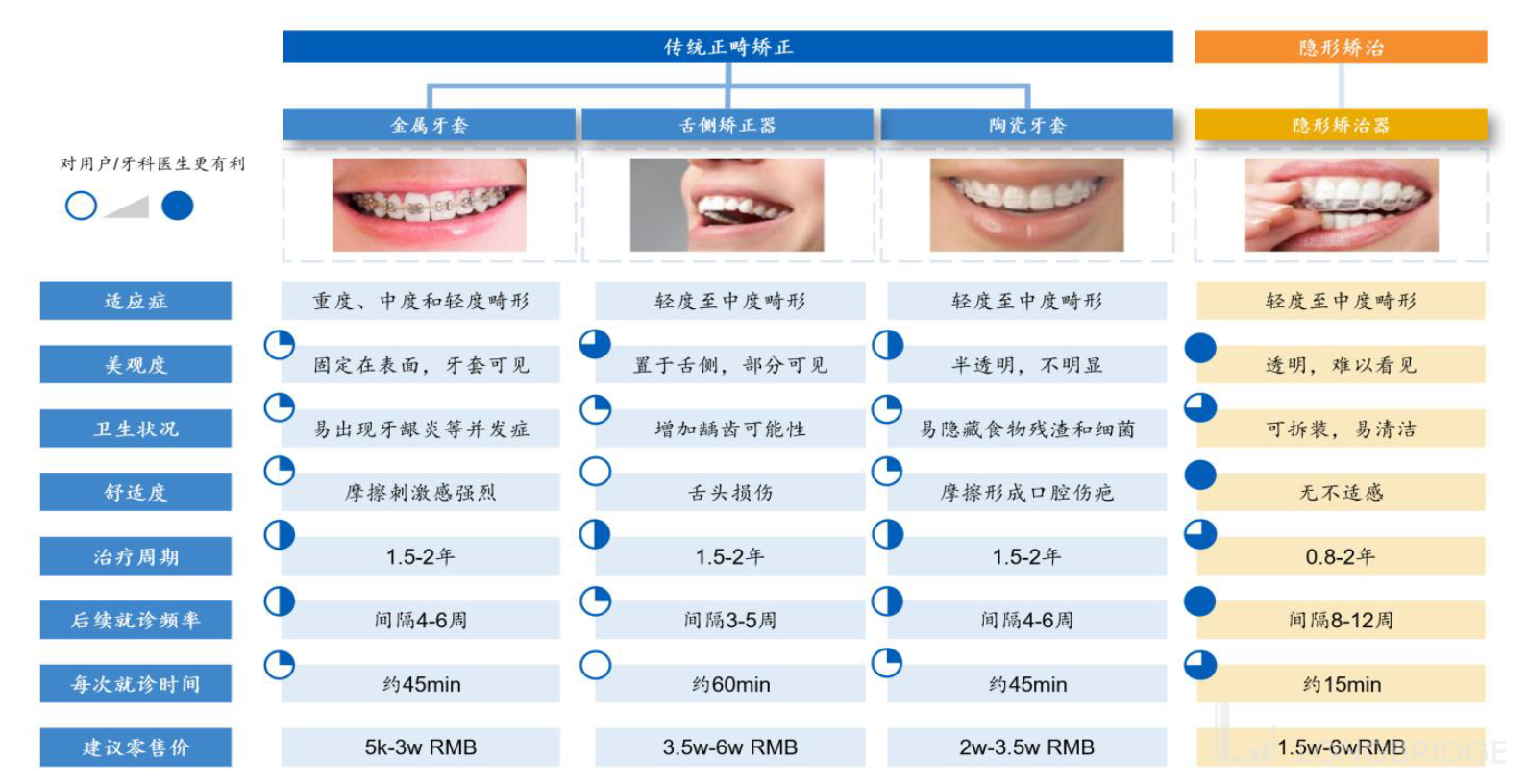

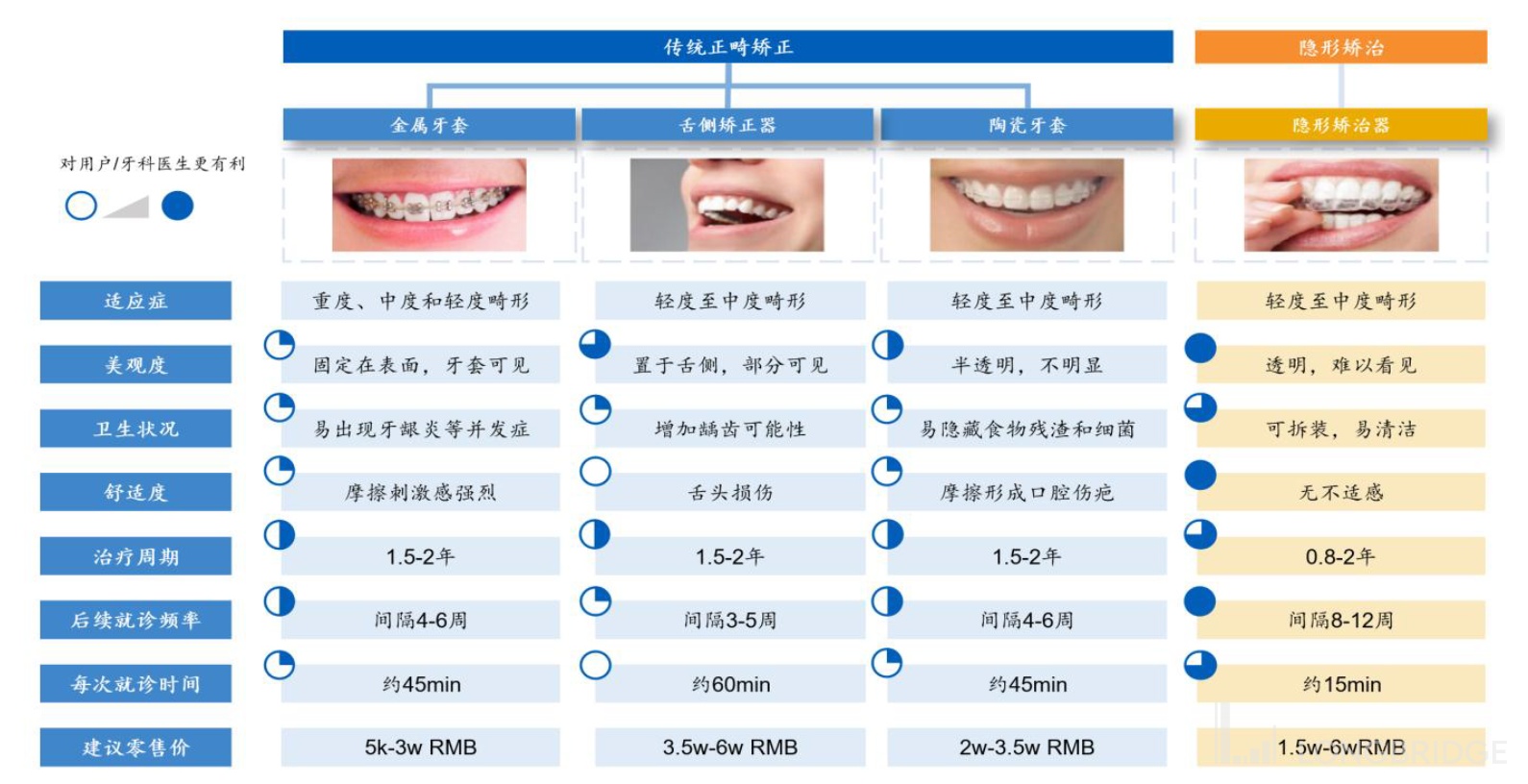

口腔正畸是牙科下对错颌畸形进行诊断、预防和矫正的专科。正畸治疗指持续对牙齿朝一个特定方向施加轻柔外力,使牙齿移动到最佳位置,正畸治疗主要有两种方法,即传统正畸疗法 + 隐形矫治疗法。

传统疗法采用金属牙套、舌侧矫治器、陶瓷牙套及其他可见矫治器,对口腔的伤害大,金属支架容易磨破口腔,并且传统牙套容易积累食物残渣,需要每日 4-5 次刷牙。

隐形矫治疗法作为一种先进疗法,采用定制生产的可摘隐形矫治器,比较方便,不会对口腔造成较大损伤。

数据来源:公司招股书、海豚君

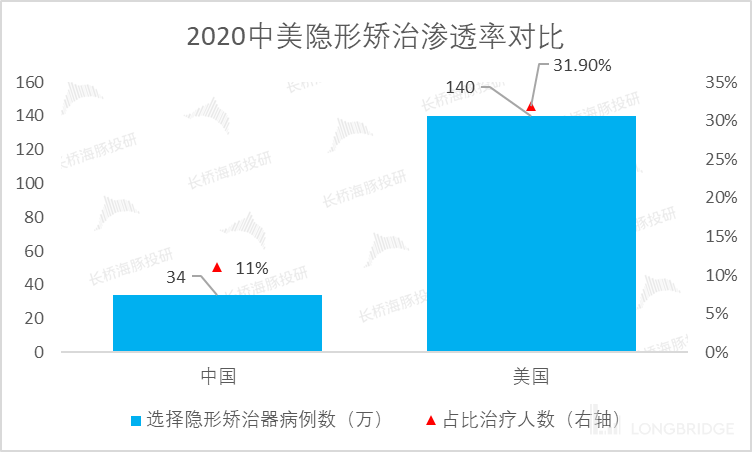

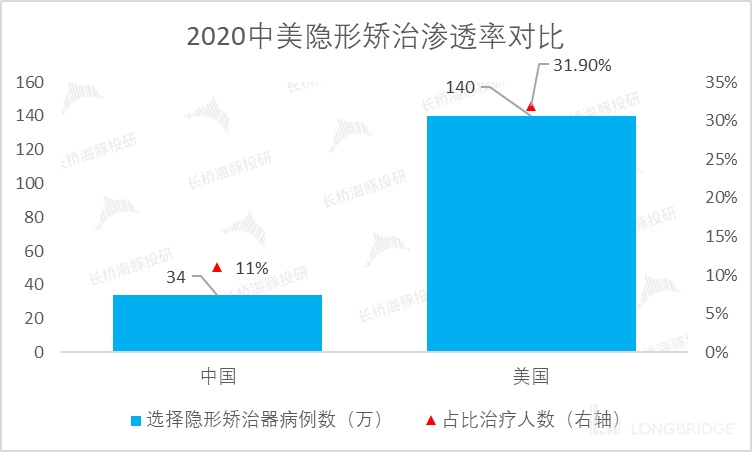

相比美国,中国不论在正畸或是隐形正畸市场的渗透率都远远更低,尤其是隐形矫治行业处于生命周期的起步阶段,中国隐形矫治市场低渗透且高增长,潜力巨大。

2020 年中国接受治疗的 310 万错颌畸形病例中,仅有 11% 使用隐形矫治器,而美国接受治疗的 440 万错颌畸形病例中,有 31.9% 使用隐形矫治器。

数据来源:公司招股书、海豚君

正畸行业及隐形矫治行业持续快速扩容的动力从何而来?海豚君认为主要有三大渗透率提升逻辑。

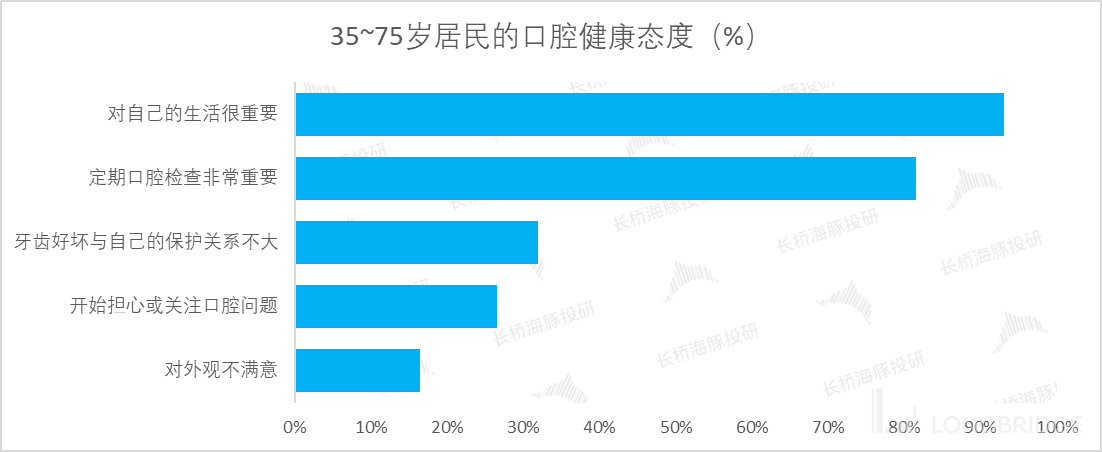

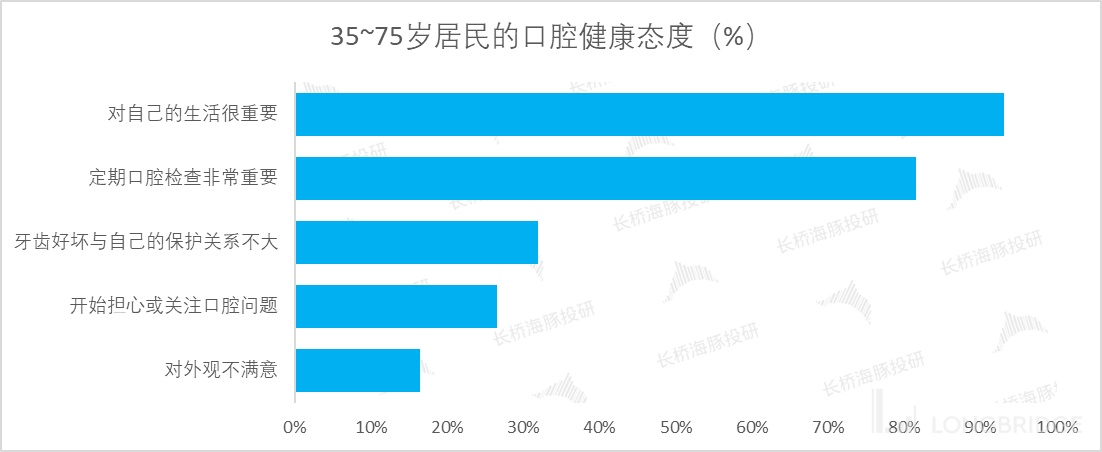

渗透率提升逻辑之一,国民口腔健康素养提升,带动保健意识增强。根据动脉网市场调研数据,92.9% 的人表示口腔健康对生活很重要,81.5% 的人认同口腔定期检查,海豚君认为,国民口腔保健意识的觉醒将会带动潜在的口腔消费意愿。

数据来源:动脉网、海豚君

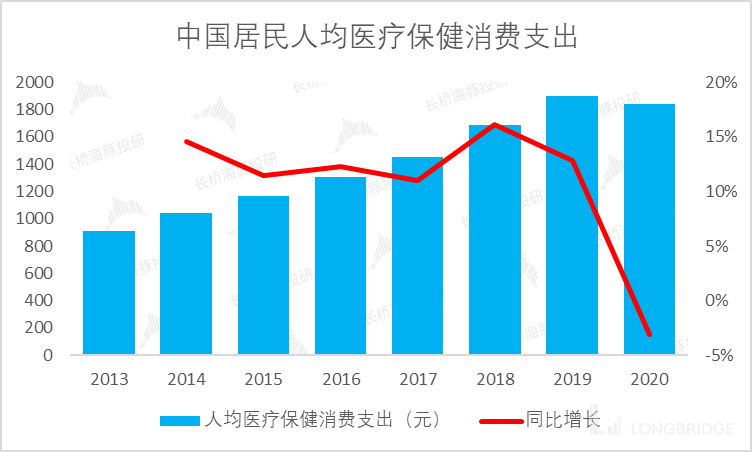

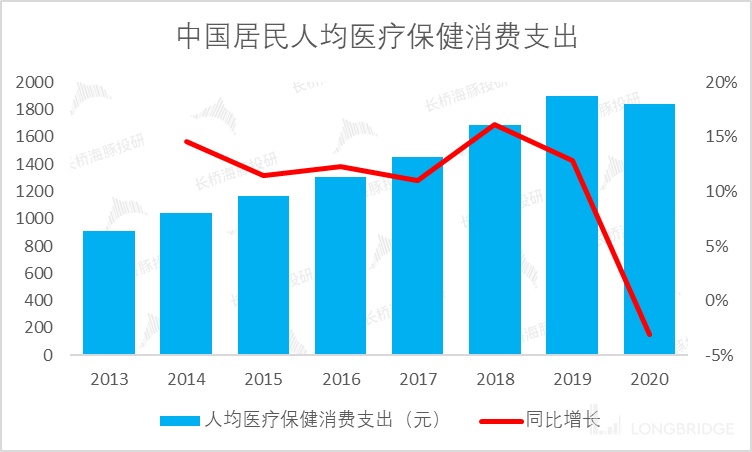

渗透率提升逻辑之二,在国内居民生活条件逐渐得到改善的同时,人均医疗保健消费支出均有所增加,居民对口腔健康相关的消费能力稳步提升。海豚君认为,消费意识的觉醒是基础,而消费能力的提升是关键,国内居民 “鼓起来的钱袋子” 势必会撬动口腔正畸行业的消费杠杆。

数据来源:Wind、海豚君

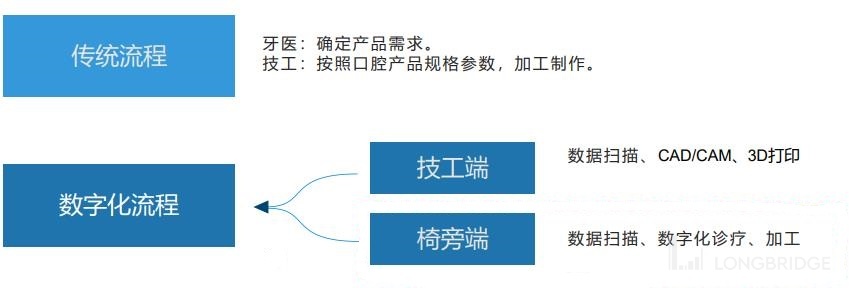

渗透率提升逻辑之三,数字化技术、3D 打印等先进技术在口腔医学领域中的逐步应用,是隐形矫治市场得以快速发展的最重要的技术基础。

数据来源:医趋势、海豚君

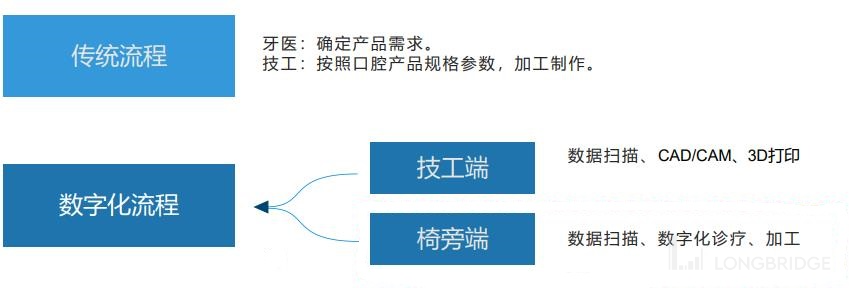

就着口腔产业数字化典型场景分析下去,隐形正畸是当前最热门的使用场景,具体流程主要是数字化口内直接扫描技术取代过去传统的口外牙颌模型扫描重建方法,使数字化牙颌模型的建立更加简单、方便、精确。

数据来源:医趋势、海豚君

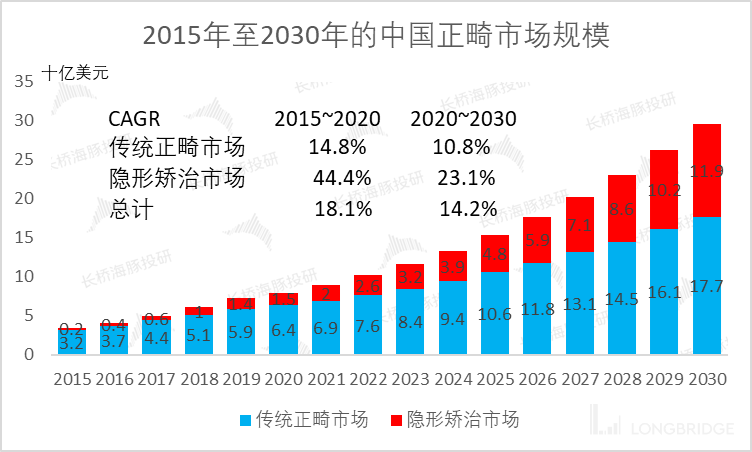

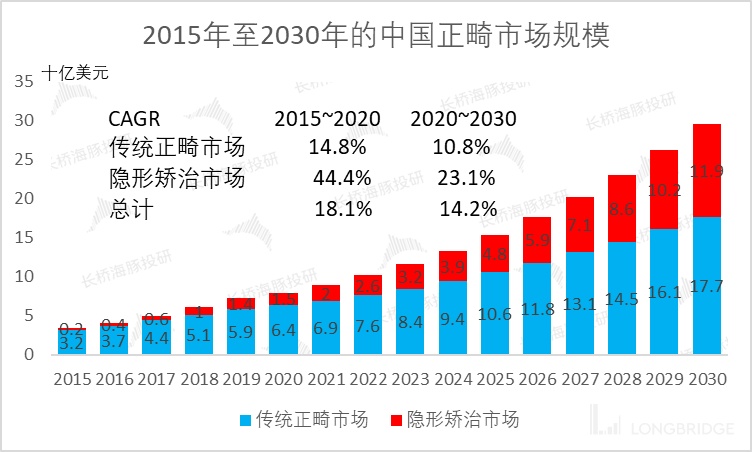

中国隐形矫治市场当前处于萌芽阶段,可以说是一片非常蓝海的市场,2030 年隐形矫治市场规模有望达千亿。从需求端来看,口腔保健意识觉醒、医疗消费支出的提升、数字及 3D 打印技术的普及之下,传统正畸以及隐形矫治均保持需求旺盛,隐形矫治市场自 2015 年到 2020 年经历了爆发式增长,增速高于传统正畸市场增速近 30 个 pct。

数据来源:公司招股书、海豚君

在整个隐形矫正产业链中,主要包含上游膜片厂商及 3D 打印商、中游隐形矫正解决方案提供商、下游口腔医院及医美机构。

其中,中游以时代天使、隐适美为代表的隐形矫正方案提供商,提供从口扫到矫正方案设计、膜片生产的全流程服务,中游行业门槛相对较高,中游隐形矫正方案提供商需要一定数量的专利技术,同时还需积累一定数量的正畸样本量,从而可以利用正畸系统进行机器学习获取更多的数据案例,从而提升自身的正畸设计能力,形成一个提升医生合作数量→扩大案例数量→快速增加数据库优化后台正畸设计能力→改进医生和患者体验的正向循环

因此,时代天使竞争壁垒主要体现在数据案例、医生数量、专利数量三大壁垒,从而在整个产业链上获得了较强的定价权。

数据来源:海豚君整理

中游行业内现有竞争者如国外新兴品牌 Smile Direct Club(SDC),国内隐形正畸厂商上海正雅、杭州隐秀等尚处于起步阶段,品牌培育时间短,专利数量少,病例数据库较小,市占率不足 10%,在国内暂时无法与一线品牌隐适美和时代天使匹敌。

- 隐形矫治市场集中高,竞争壁垒明显,核心玩家较少

时代天使侧重隐形矫治,03 年的时候开发的隐形矫正方案,后面又申请了国内首个隐形牙套专利,2010 年时候把工厂搬到了无锡,还建了 3D 打印基地。

隐形矫治市场的进入壁垒主要包括公司合作的正畸医生、全科牙医数量,患者对品牌的认可,规模定制能力,多元产品线,病例数据库大小,专利数等,其中最为关键的是数据库案例数、平台医生数量和专利。

下面先来说说数据库案例数。

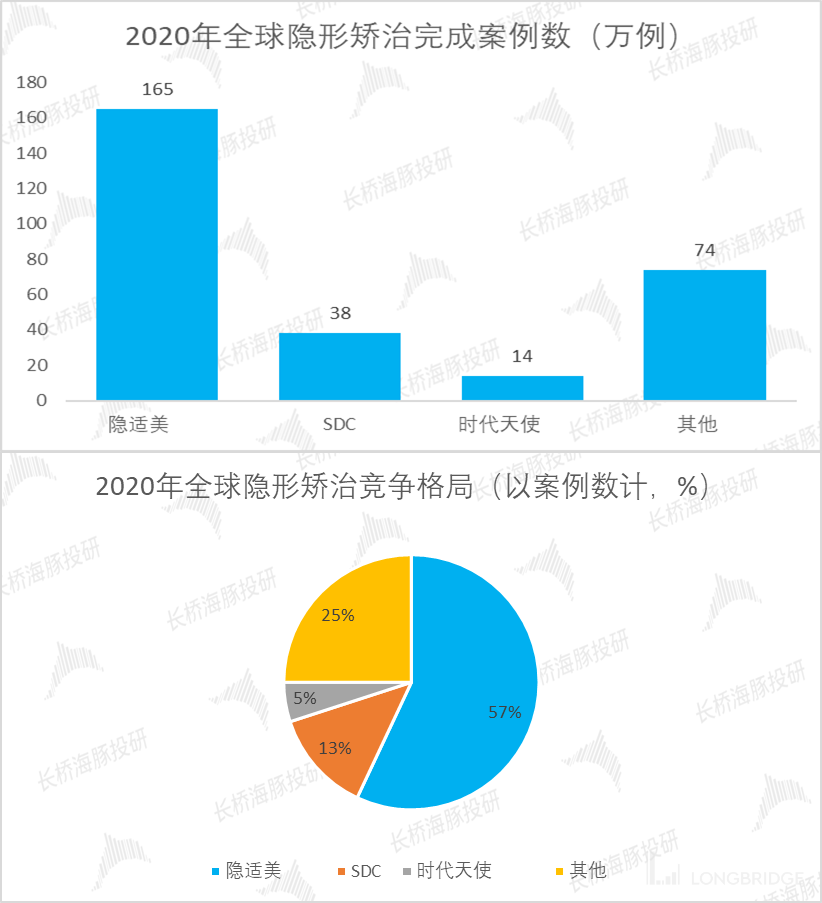

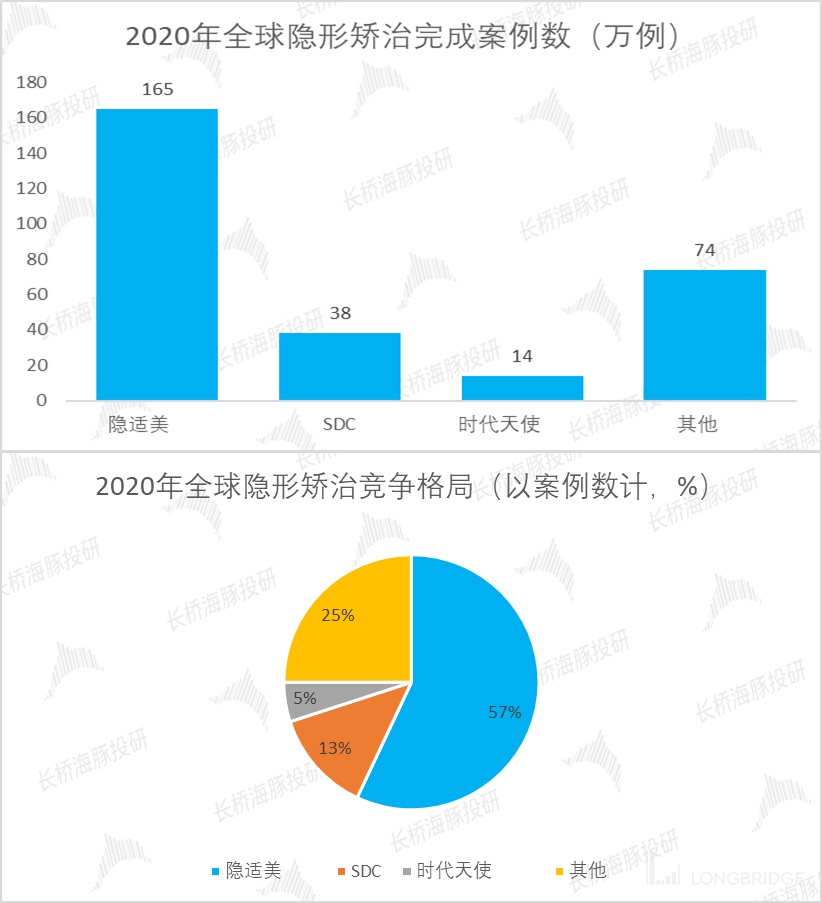

在当前全球隐形矫治市场,隐适美(阿莱科技公司旗下的品牌)是毋庸置疑的全球龙头老大,在 2020 年疫情期间依然保持 7.9% 的增速,达到 164.53 万例。

数据来源:灼识咨询、海豚君

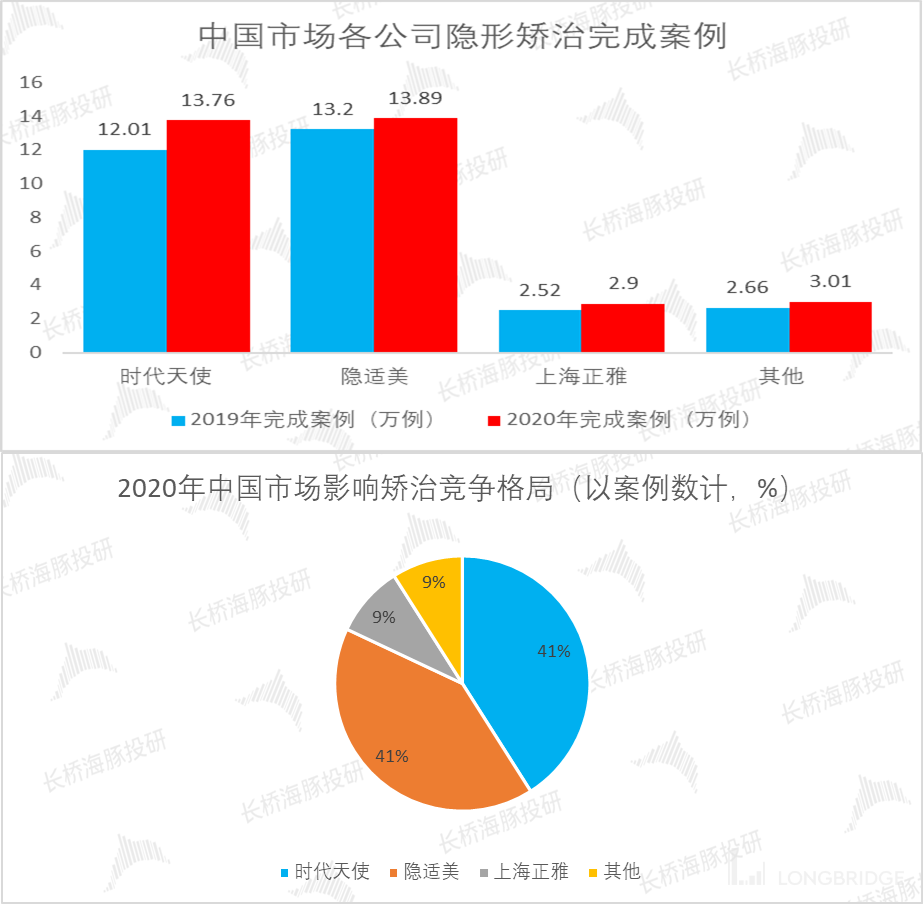

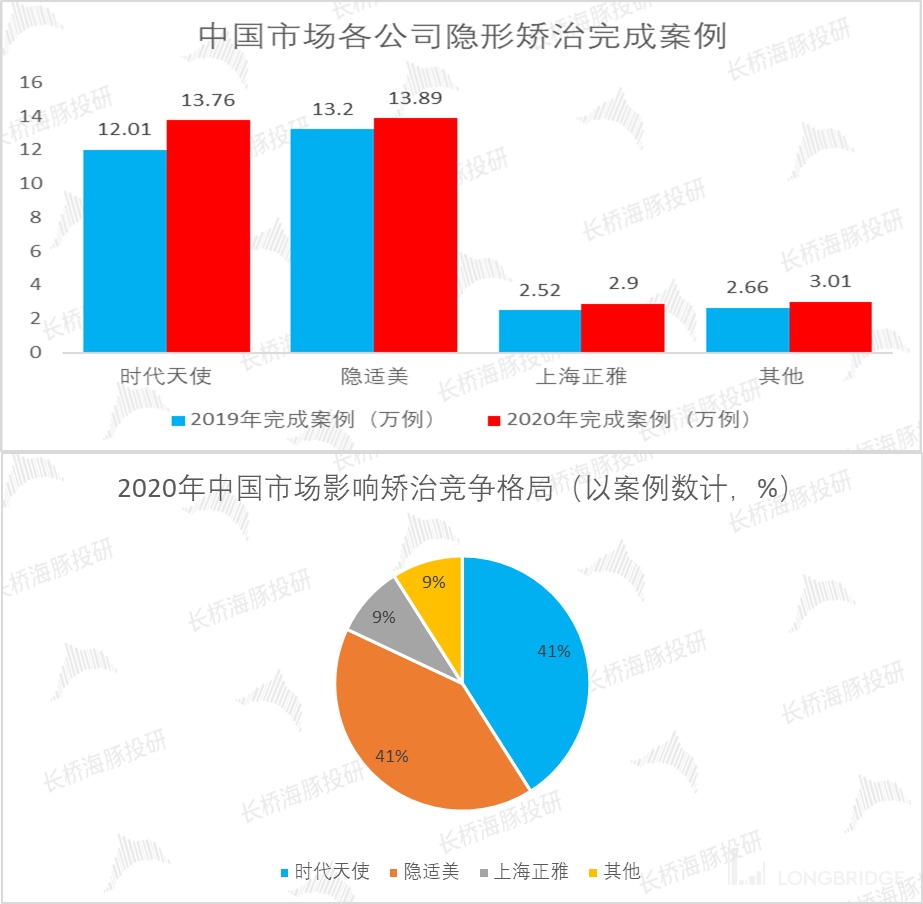

而在中国市场,尽管国产品牌众多,市场却呈现出二分天下的态势。其中隐适美和时代天使隐形矫治器国内市占率均超过 40%,两家龙头企业二分天下,第三名正雅 9% 的市场份额紧随其后。前三大企业合计市占率 91%,其他市场主体占 9% 份额,市场高度集中。

隐适美每年大概服务 200 万全球用户,但是针对中国人的口腔数据就比较一般。时代天使目前在国内隐形矫治口腔积累的数据正在慢慢追上隐适美,并拉开国内后进企业较多差距,海豚君认为这些未来数据会帮助时代天使更好的服务消费者,这也是时代天使成为国内企业中龙头的原因。

数据来源:灼识咨询、海豚君

长桥海豚人发现因为中国对正畸医生的候选人的要求严格,导致了目前国内的正畸医生相对短缺,2020 年我国约有 27.75 万名全科牙医及 6100 名正畸医生,相当于每十万人中有 19.5 名全科牙医,但只有0.4 名正畸医生。

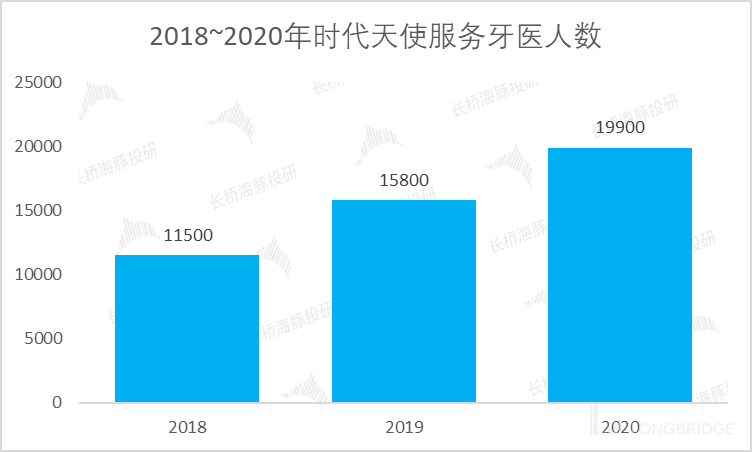

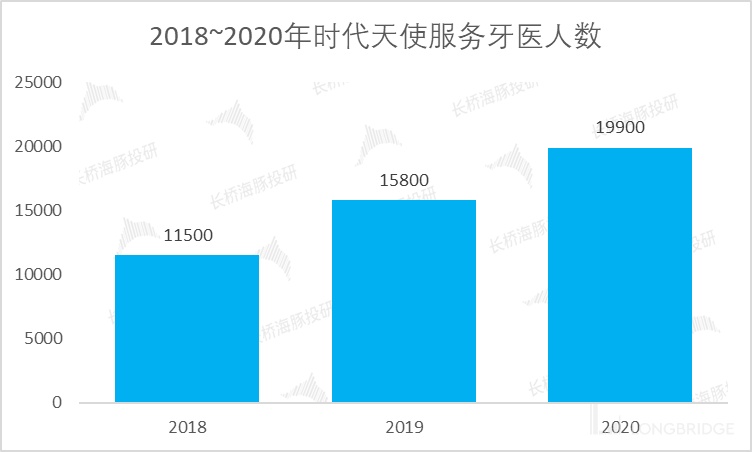

隐形正畸技术的培训、推广应用需要正畸医生的参与,时代天使平台覆盖的有正畸临床背景的医生数量是公司重要护城河的重要参考,时代天使当前覆盖医生两万人左右,其中正畸医生大概6000 人,与隐适美持平。

数据来源:灼识咨询、海豚君

隐形矫治行业属于医疗器械领域,具有一定资质壁垒,已经获得医疗器械注册证并初具规模的并不多,总体可能不到 10 家,比较有代表性的品牌除了时代天使,还包括正雅齿科、美丽刻、正丽科技等。

海豚君认为隐形矫治作为医疗器械属性,消费者对器械质量、正畸效果有很高要求,正畸医生一般只会推荐较长时间合作、大量数据积累的隐形矫治器提供商推荐给消费者。

截至 2020 年底,阿莱技术拥有 1145 项生效专利与 648 项待批专利,时代天使在国内拥有的注册专利有 92 项,领先国内其他本土隐形矫治企业。

数据来源:各公司官网、新氧 APP、海豚君

三、营收仍处于高景气增长阶段,产品价格带清晰,渠道向下渗透空间大

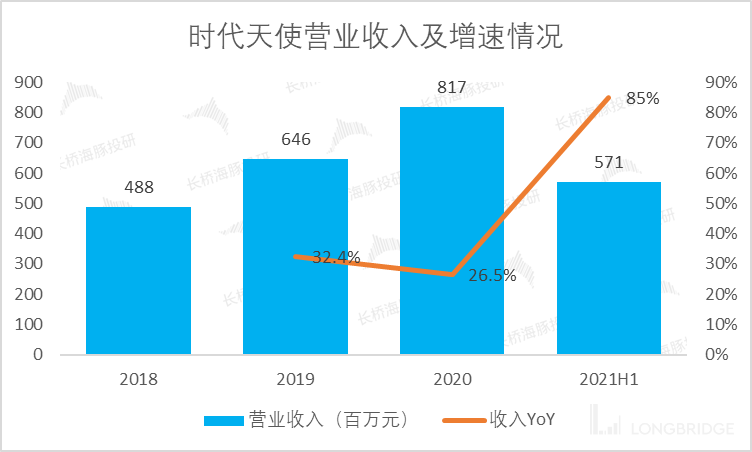

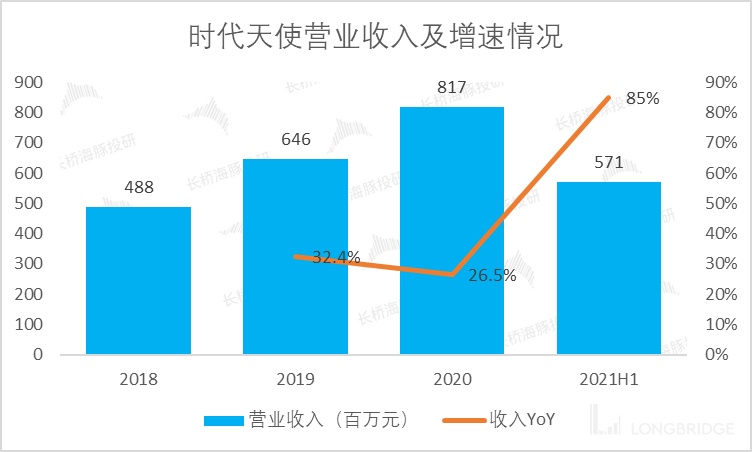

过去几年的产品达成案例和服务牙医数量爆发式增长,大大推动了时代天使营业收入的快速增长,2020 年疫情冲击下仍展现出极强的抗风险能力。

2018 年~2020 年,时代天使营收由 4.88 亿元飙升至 8.17 亿元,复合年增速为 29.29%,公司 2021 年 H1 实现营业收入 5.71 亿元(+85%),继续保持高增。

数据来源:公司公告、海豚君

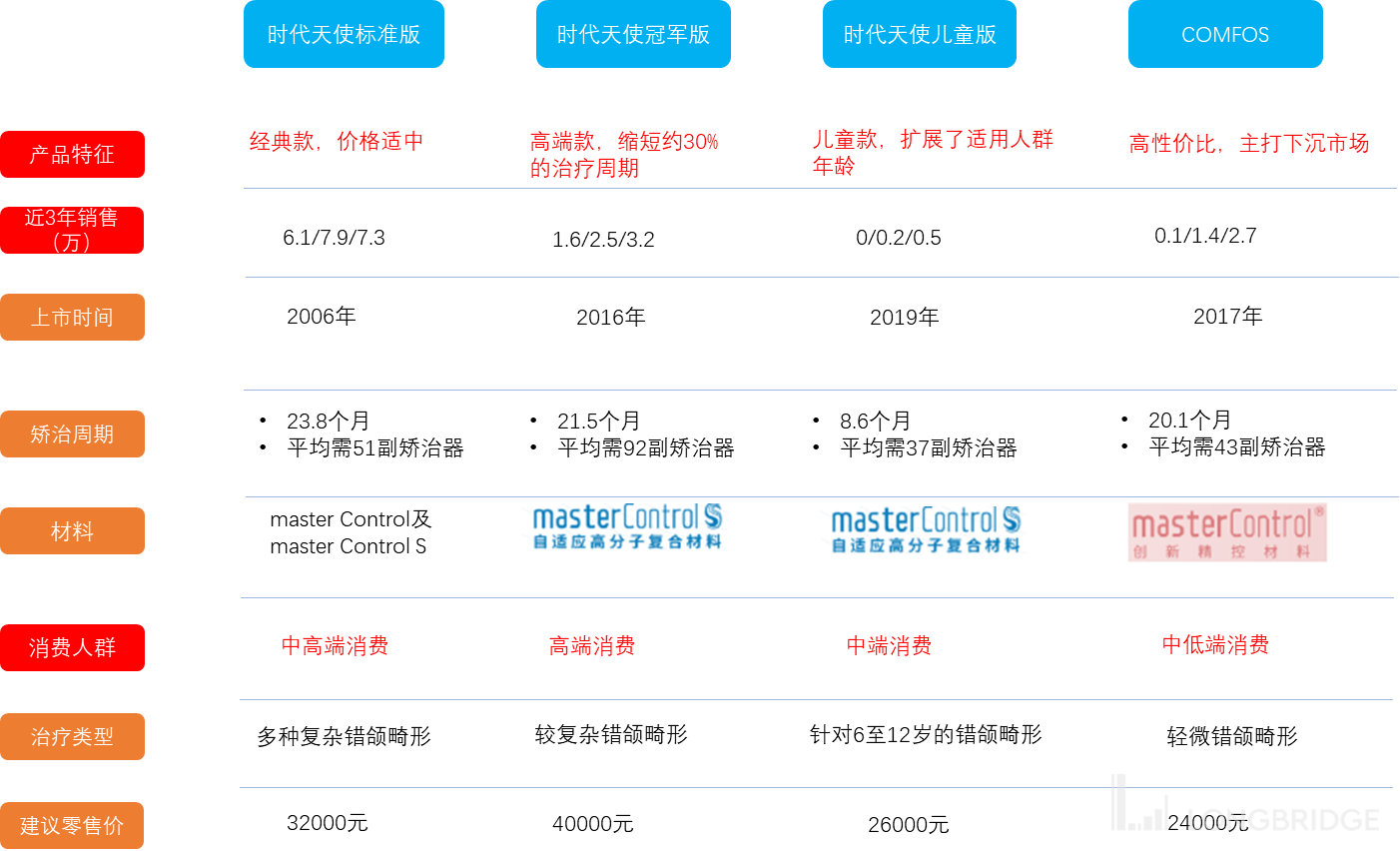

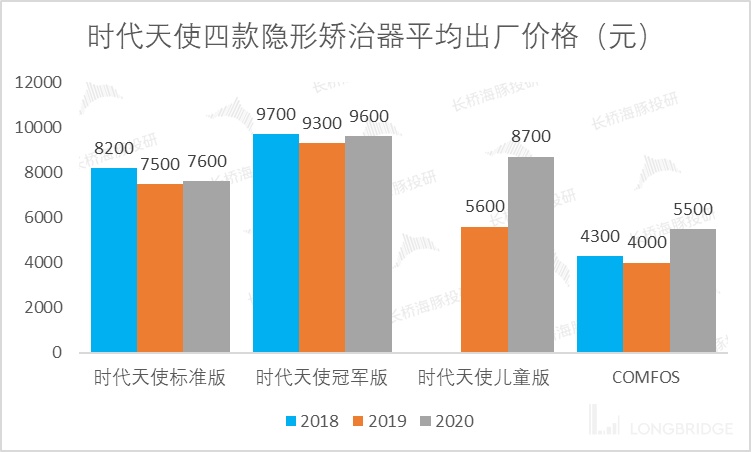

时代天使目前已经构建了较为完备的产品矩阵,案例数快速放量。目前公司已上市四款隐形矫治器,包括时代天使标准版、时代天使冠军版、时代天使儿童版以及 COMFOS。

其中时代天使标准版和冠军版分别定位中端和高端,也是公司销量最高的两款产品,2020 年达成案例数分别为 7.32 万(占整体销量的 53%)和 3.2 万(占 23%)。

数据来源:公司招股书、海豚君(近三年指 2018-2020 年)

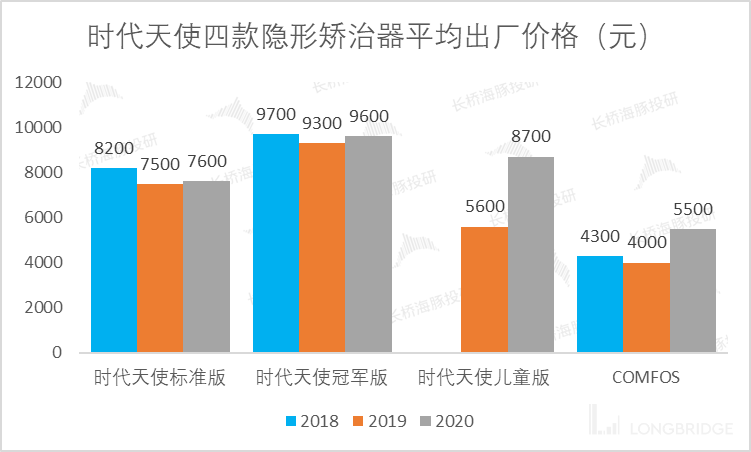

4 款产品 2020 年的平出厂价 7600 元、9600 元、8700 元和 5500 元,从终端零售来看,4 种产品的建议零售价分别为 3.2 万元、4 万元、2.6 万元和 2.4 万元。

从出厂时的五六千元,到医院、诊所等终端的三四万元,渠道暴利程度非常惊人,海豚君认为在高增长的需求市场红利下,供给方的竞争不够激烈,厂商拥有比较高的产品定价权、服务定价权,由此能给予渠道高毛利帮其推广产品。

数据来源:公司招股书、海豚君

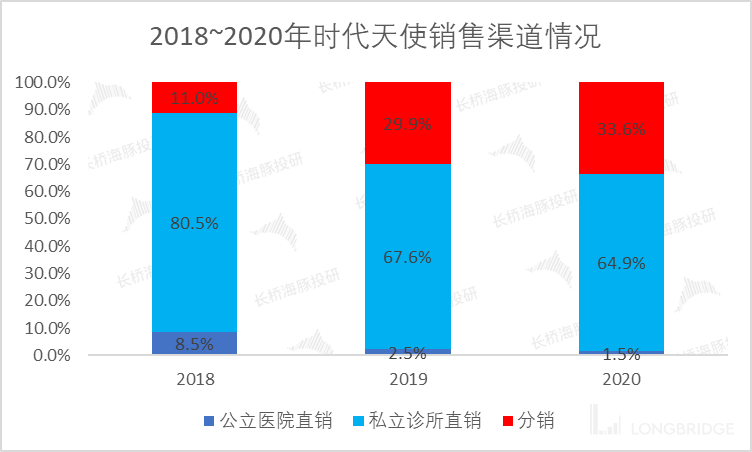

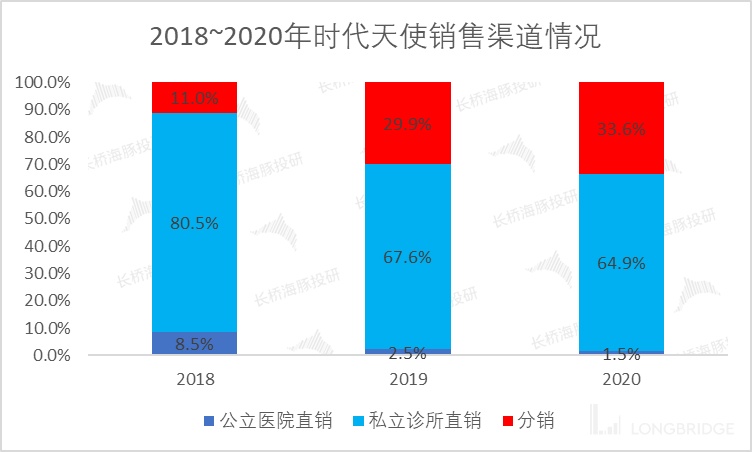

公司目前销售渠道以直销为主,民营占据 60% 以上收入份额。公司下游目标客户为 To B 端医院,包含公立医院和民营医院。公立医院体系主要通过经销商代理,民营机构主要采取直销模式,公司销售团队直接负责商务谈判,签署采购合同后入院。

海豚君认为民营医疗机构在国内的表现是由于中国的强制医保并未覆盖错颌畸形治疗,这减弱了患者去公立医院进行正畸治疗的动力,此外错颌畸形一般不被看作严重疾病,所以患者对于向民营医疗服务提供商寻求错颌畸形治疗有更少顾虑,因此时代天使供应给私立诊所的平均售价就远低于公立医院,在平均单价上便宜 2000-3000 元/个。

数据来源:公司招股书、海豚君

海豚君认为,时代天使分销渠道比例的提升可以帮助公司扩张至未开发区域,特别是直销难以渗透到的低线城市,而分销和低线策略得以实施的重要条件正是时代天使产品的利润空间,渠道触达到终端之后,终端的利润空间越大,终端机构的医生向患者推荐产品的驱动力越强。

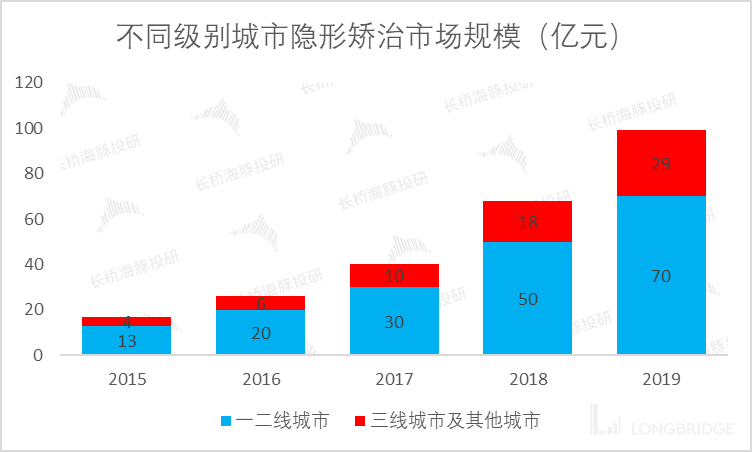

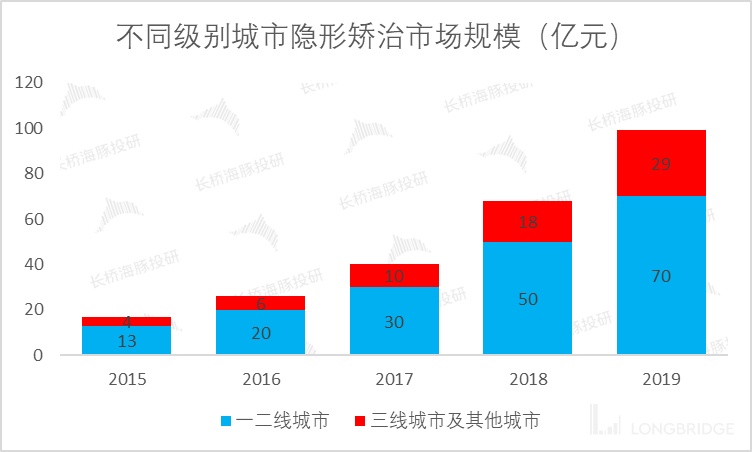

2019 年一二线城市和三线及其他城市的隐形正畸市场规模分别达人民币 70 和 29 亿元,分别占全国市场的 70.7% 和 29.3%,2015-19 年复合增长率分别为 52.6% 和 66.0%。

随着口腔终端服务机构不断向下沉市场布局,同时隐形矫治品牌也在不断下沉推出低价位的产品线,三线及以下城市拥有庞大的人口基数,其消费潜力有望被挖掘。

数据来源:公司招股书、海豚君

从案例数来看,时代天使目前的市占率为 41.0%、隐适美占比为 41.4%。考虑到隐适美产品定价太过于高端,即使维持高渠道利润,大多数终端消费者也难以接受,从而较难进行城市能级下沉。

而时代天使产品价格带分类明确,仅冠军版产品对标隐适美,公司 COMFOS 产品的下沉能力将在未来助力公司市占率的提升。

海豚君预计公司冠军版主要投放高能级城市,对标隐适美增速接近整体,标准版略高于行业,儿童款存在定位精准 + 低基数效应,增速处于四个产品中最高,COMFOS 高性价比有望抢占下沉市场份额,增速居第二。

正畸行业在 2015 年才开始快速成长,两者在国内的发展基本是同步的,时代天使可以在国内与隐适美抗衡,以更懂国人著称。

时代天使相较于隐适美具备价格优势,覆盖医生数量也相当,并且其专业的医学设计部门能够吸引更多全科医生,服务更具本土适应性,积累的过程数据更优,众多竞争优势使得时代天使能够保持自身市场龙头地位并更进一步。

但是面对着隐适美母公司的市值来看,长桥海豚认为未来时代天更具备强有力的成长空间,甚至走入国际市场,都会为公司未来估值带来更多的想象空间。

本篇到此结束,海豚君主要带大家梳理了正畸以及隐形矫治市场的行业规模,市场格局以及时代天使的产品矩阵、价格带以及渠道策略,海豚君认为隐形矫治器行业未来将孕育出优秀的国产品牌,时代天使科技的成长,将伴随着隐形矫治器行业的持续渗透、公司份额的扩大,下篇海豚君会从阿莱科技的发展经历、公司的主要运营财务数据、公司目前的估值合理性三个角度出发,给出时代天使目前阶段的投资判断。