时代天使(下):经历港股市场杀跌潮后,入场机会终于来了?

$时代天使.HK

在上一篇文章《时代天使(上):靠 “隐形” 翅膀能飞多高?》中,海豚君重点回答了三个问题,包括口腔正畸的行业概况、隐形矫治市场的竞争格局以及时代天使的主要核心竞争力。

本篇文章继续带大家走进隐形矫治市场,来深挖一下全球隐形正畸龙头品牌隐适美发展历史,“隐适美” 是源自于美股上市公司阿莱科技(Align Technology)公司旗下的品牌,几乎成为隐形正畸的代名词。自从 2001 年上市以来,公司股价已经一路从 IPO 时的 13 美元最高涨至 737 美元,涨幅高达 56 倍,最新股价回落至 600 美元附近,动态 PE 估值约为 64 倍。

此外,海豚君还将对时代天使的运营状况与核心盈利指标进行分析,并回答投资者最关心的价值判断的问题。

一、阿莱科技发展的经验启示

阿莱科技(Align Technology)是一家全球性医疗器械公司,从事隐适美隐形矫治牙套和 iTero 口腔内扫描仪的设计、制造和销售以及牙科服务,以及 exocad 计算机辅助设计和计算机辅助制造(CAD/CAM)软件,服务于牙科实验室和牙科医生。

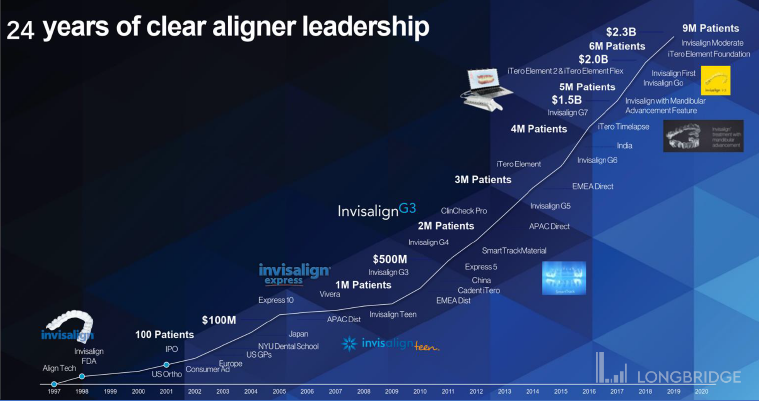

隐适美在全球范围内首先推出隐形正畸技术,分析其发展历程有助于加深对隐形正畸行业的

理解,根据公司官网,过去 20 多年间,阿莱科技累计完成超过 1020 万例矫正案例,逐渐形成了包括 “Express”、“Go”、“Lite”、“Moderate”、“Comprehensive” 等多个系列的矫治器产品体系,在正畸材料、算法系统、生物力学等多个维度不断创新,在全球范围内拥有注册专利 1145 项,为行业最高水平(美国以外地区有 592 项)。

数据来源:Align Technology、海豚君

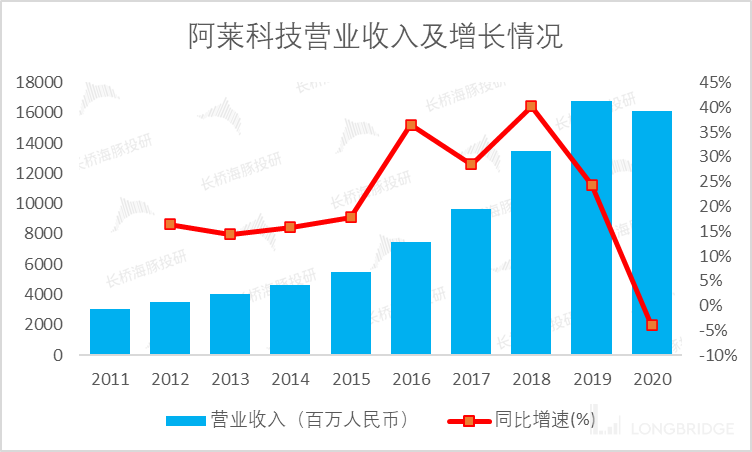

2011 年于隐适美获批进入中国市场,其后收入一路开启快速增长模式,2011 年-2017 年的年复合增长率达 21%,中国市场也一度成为隐适美仅次于美国本土之外的全球第二大市场。

但随着走平价路线的中国本土矫治器品牌的崛起,以及 2017 年阿莱科技旗下的 Invisalign System 专利保护过期,加之新冠肺炎疫情等多重因素影响,隐适美在中国的高速增长转为平稳增长。

数据来源:公司公告、海豚君

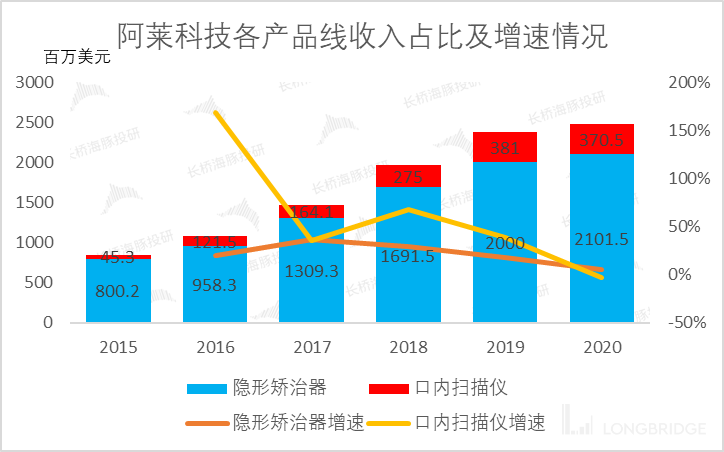

阿莱科技主营业务包括隐形矫治服务、口内扫描仪以及系统及图像服务,其中隐形矫治服务收入占比最大,2020 年占公司总体收入的比例为 85%。

数据来源:公司公告、海豚君

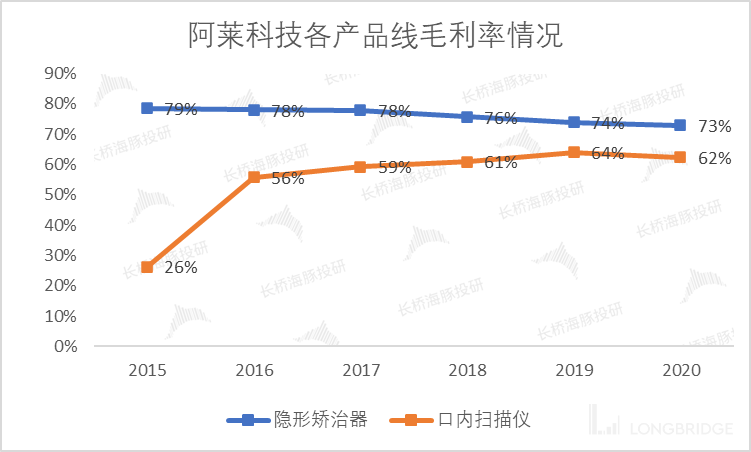

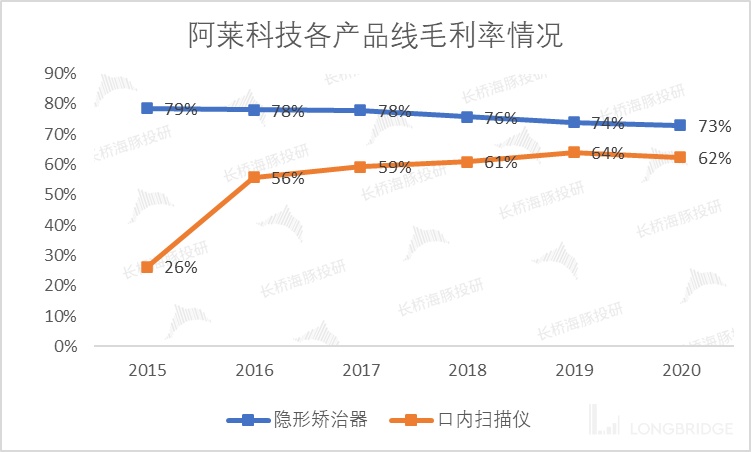

公司毛利率较为稳定,基本在 75% 的水平上下区间波动,毛利率保持较高水平,隐形矫治器暴利程度堪比茅台。

数据来源:公司公告、海豚君

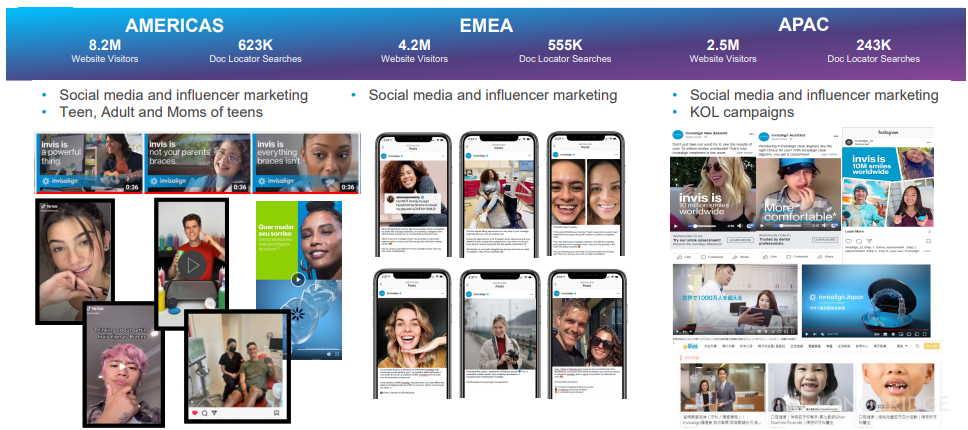

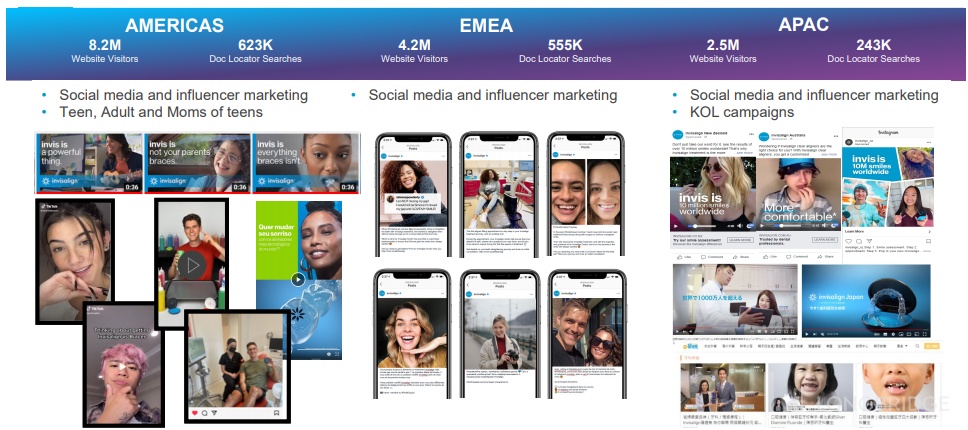

公司重视媒体营销,推动隐适美隐形正畸意识深入人心。阿莱科技针对消费者营销重点是向消费者介绍隐适美系统,并将需求引导向公司认证的隐适美医生,具体营销方式包括 YouTube、Facebook、TikTok 等社交媒体视频平台,以及与体育官方如美国国家足球联盟(NFL)进行合作,海豚君认为这值得国内本地隐形矫治公司效仿。

数据来源:Align Technology、海豚君

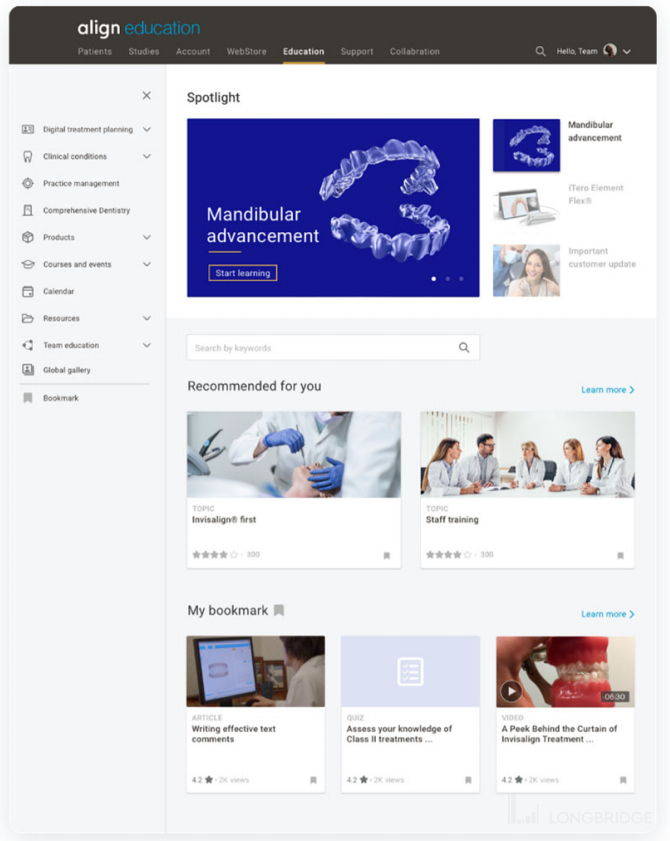

推出线上全球教育 Align Global Education。2020 年疫情期间,阿莱科技推出了一个新的和改进的数字学习环境,为正畸医生提供全面的学习平台。改进后的功能提供了更多在线学习模式,包括聚焦当前趋势的功能、基于医生经验的推荐学习路径,以及扩展的类别,包括数字化治疗计划、综合牙科和团队教育。

2020 年,超过 12.7 万名医生参加了录音讲座,完成了自定进度的学习模块,观看了操作

指南视频,新的认证医生观看了超过 140 万页的内容,海豚君认为隐形矫治器最终到达的终端都是医生,与正畸医生的合作,才是隐形矫治市场各大参与者进行扩张的关键所在。

数据来源:Align Technology、海豚君

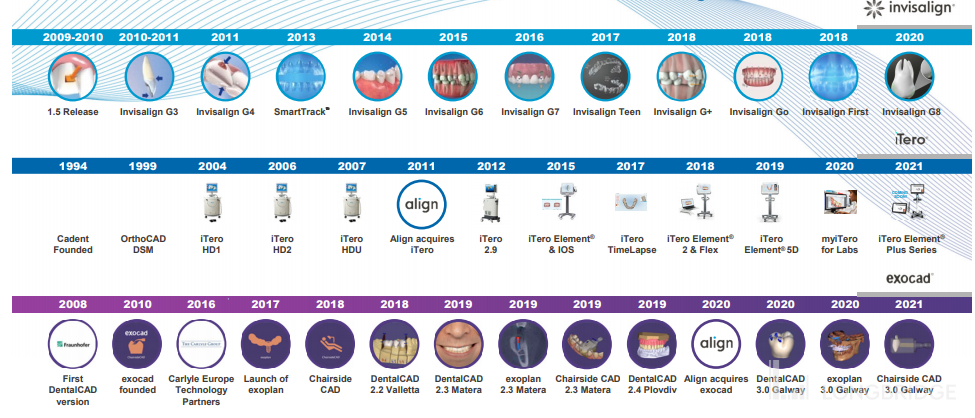

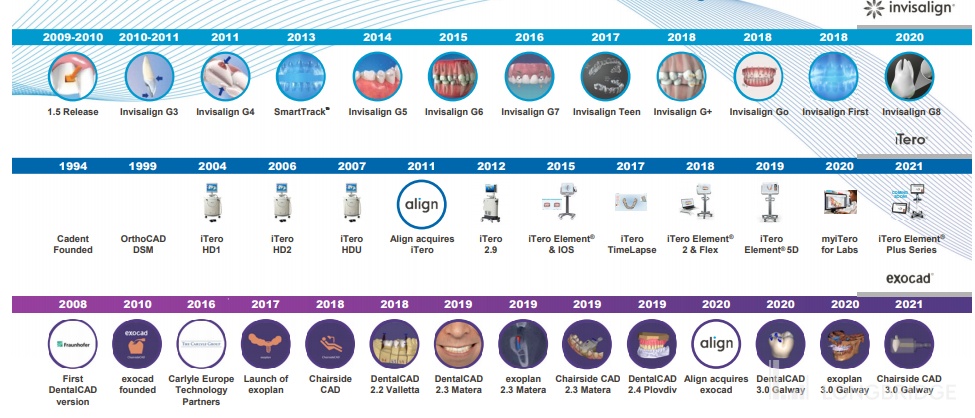

隐适美在过去 24 年中不断发展,通过阿莱技术的经验和超过 1020 万个病例的数据库,

对矫正器材料、软件算法、3D 力学系统不断创新,先后推出隐适美 G 系列、隐适美

Teen、隐适美 Go 以及隐适美 First 产品,可用于治疗从青少年到成人的各种病例。

数据来源:Align Technology、海豚君

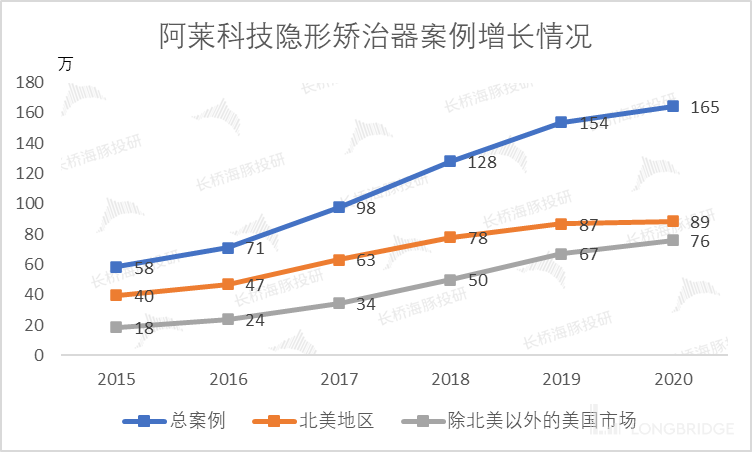

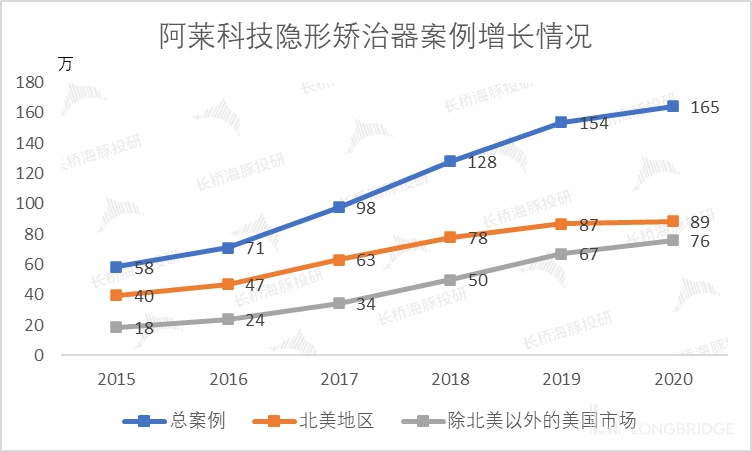

阿莱科技的案例量持续增加,2010-2020 年案例量的 CAGR 为 20.22%。

数据来源:公司公告、海豚君

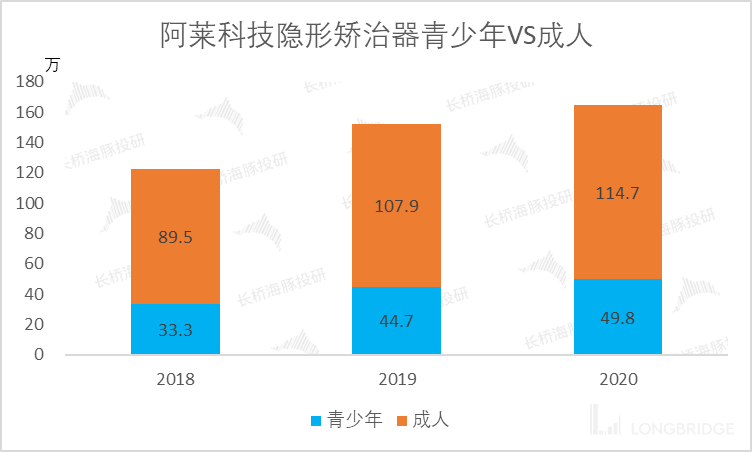

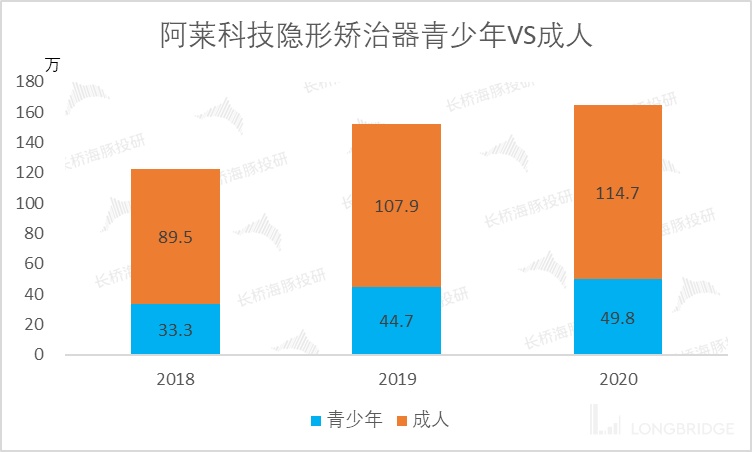

全球化、年轻化需求推动隐适美需求指数式增长,隐适美常被认为成年人适用的正畸手段,然而口腔具体情况并不复杂的青少年也适用隐适美矫治。隐适美累积病例(病例的定义为使用了隐适美矫治产品)在 2020 年底达到 960 万例,其中青少年患者病例为 240 万例,公司明显看到全球市场需求都在加速增长,抓住行业景气度扩张整体病例。

2020 年整体病例中,青少年病例达 49.8 万例,占总使用数的 30%,产品用户年轻化趋势出现,亦成为新的增长点(2020 年受疫情影响较 2019 年增速显得并不高)。

数据来源:公司公告、海豚君

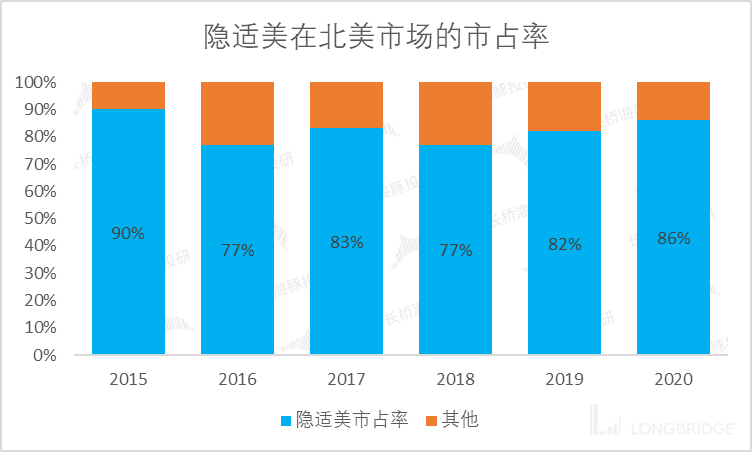

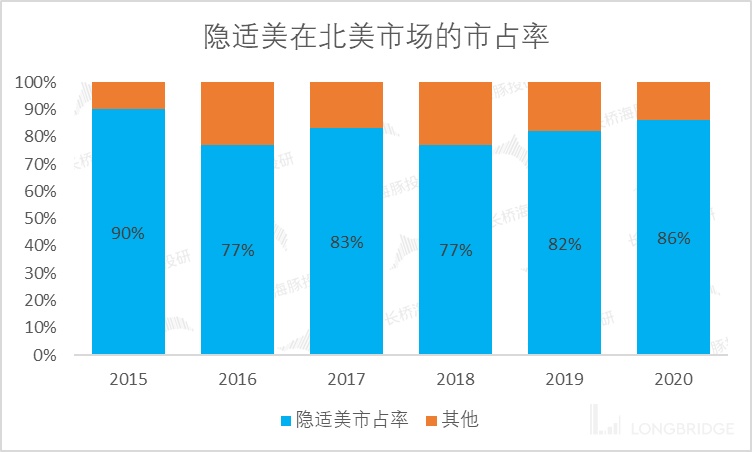

隐适美的诞生,极大地改变了牙齿正畸行业的市场格局,一经推出便深受美国消费者欢迎,迅速占领了隐形矫治器近 80% 的市场份额。

数据来源:公司公告、海豚君

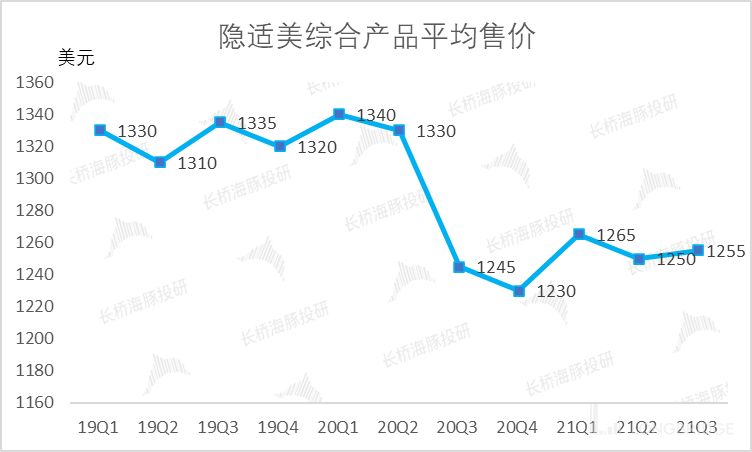

疫情发生后为在全球范围内争取更多消费者使用,阿莱科技隐形综合矫治器平均售价小幅下降。

数据来源:公司公告、海豚君,注:隐适美综合产品主要包括 Invisalign Comprehensive, Invisalign Assist and Invisalign First

隐适美在全球拥有最强的用户认知以及最大量的病例数据,巨量数据的积累、先进的产品技术和营销措施为隐适美构筑了一条非常宽的护城河,公司最新给出的未来长期业绩增长依然维持在 20-30%,体现出公司卓越的成长性。

二、“追赶者” 时代天使:收入规模差距不小,毛利率差距缩小

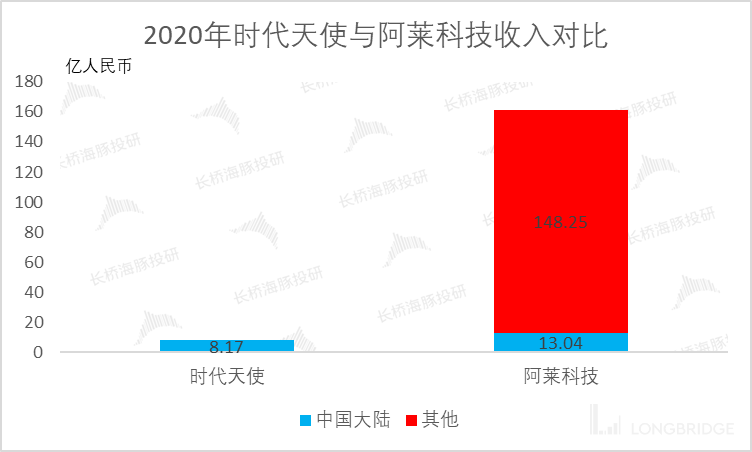

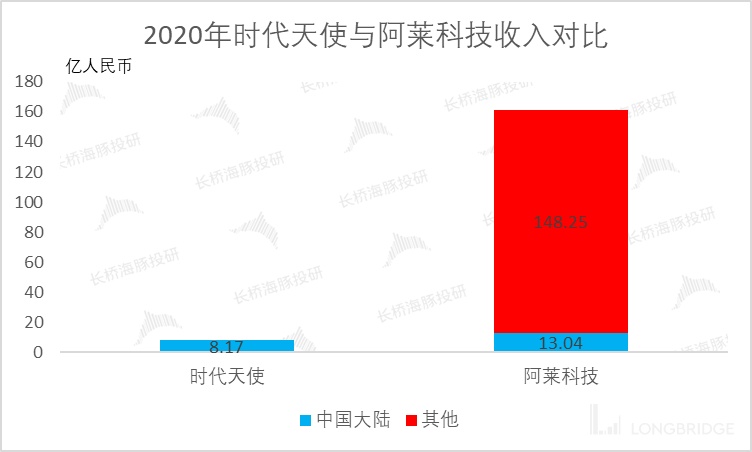

以收入规模计,时代天使与隐适美仍有很大差距。2020 年时代天使营收 8.17 亿元,几乎全部来自于内地市场,而隐适美所属公司阿莱科技总收入为 161.29 亿元,其中仅中国内地市场收入就有 13.04 亿元。

数据来源:公司公告、海豚君

虽然时代天使已有进军海外市场的计划,但无论是在已经抢占到一定份额的内地市场还是海外,当前时代天使都处于 “追赶者” 状态。

但从产业链的角度来看,时代天使目前已有较为明显的竞争壁垒。时代天使隐形矫治系统包括矫治方案设计服务、隐形矫治器以及云服务平台 iOrtho,公司这套系统已渗透至正畸治疗服务的整个价值链,拥有技术及数据平台、智能制造能力的竞争优势,这为公司以后继续提升市占率,拓宽收入来源提供了极为坚实的基础。

数据来源:公司招股书、海豚君

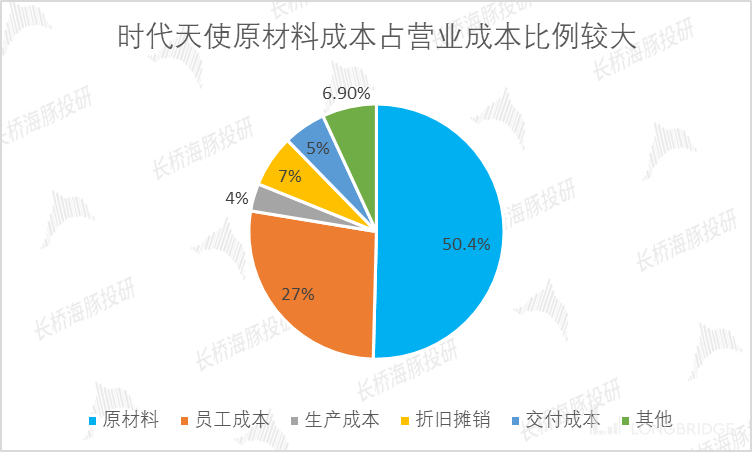

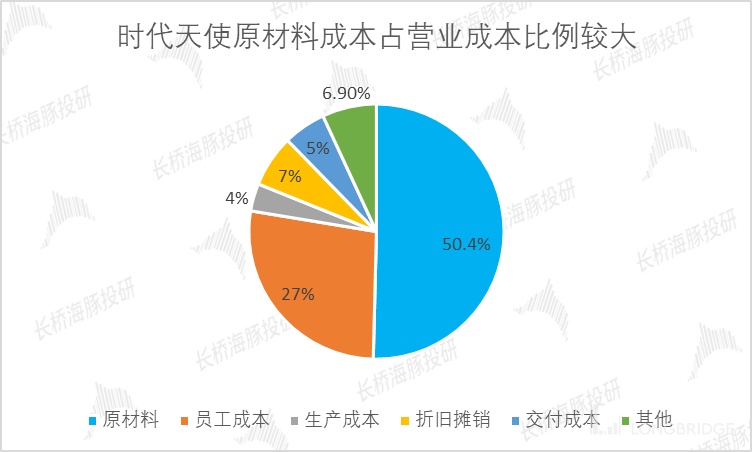

再次聚焦到隐形矫治器产业链的梳理,以时代天使为中间环节,向上游推演。公司的营业成本由原材料、员工成本、生产成本、折旧摊销、交付成本和其他组成,其中原材料主要为复合聚合物,占营业成本的比例(50%) 最高。

数据来源:公司招股书、海豚君

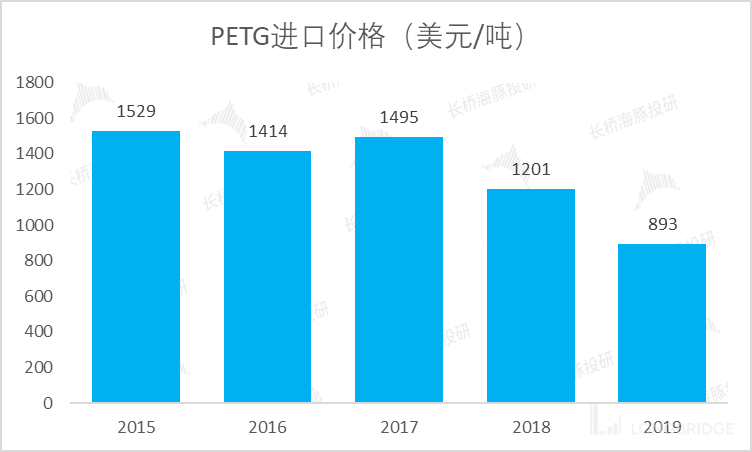

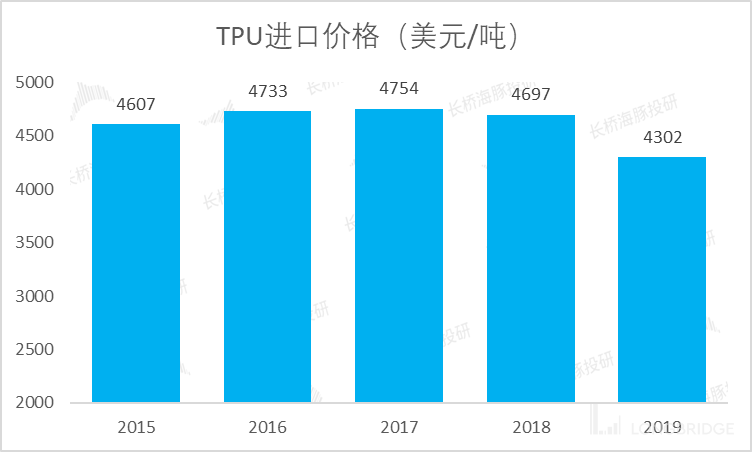

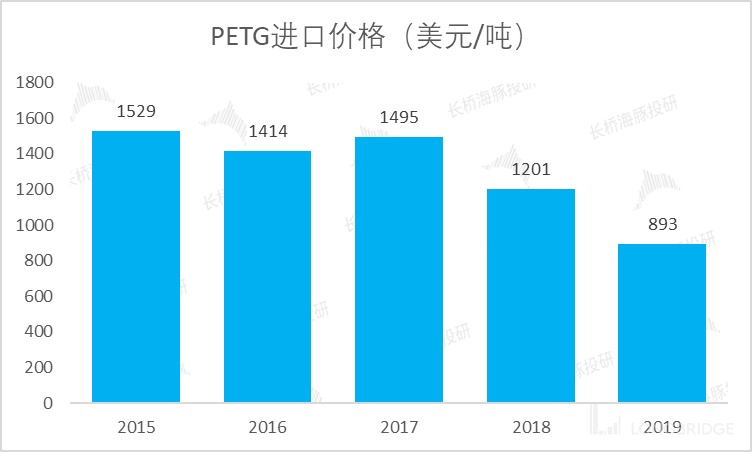

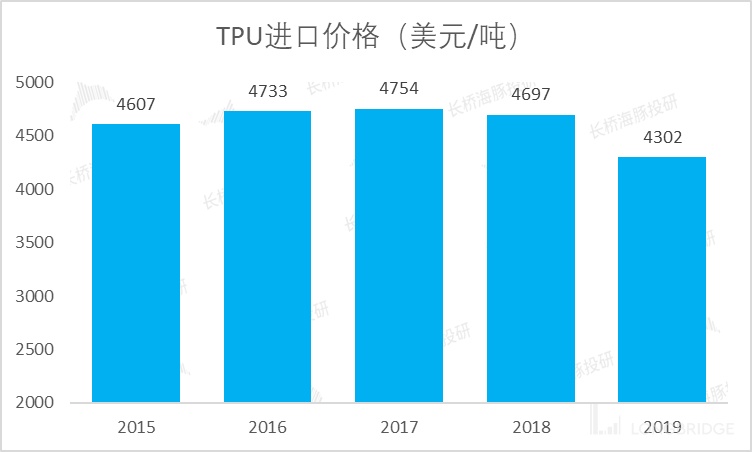

隐形矫治器的原材料普遍采用聚对苯二甲酸乙二醇酯(PETG)、热塑性聚氨酯 (TPU) 两种材料,主要考虑到其与人体无不良反应,可以用于制备医用材料。根据灼识咨询报告,近几年复合聚合物材料的平均进口价格略有波动,但总体价格波动比较平稳,预计随着国内合格供应量的增加,未来原材料的价格将逐渐下降。

数据来源:公司招股书、海豚君

数据来源:公司招股书、海豚君

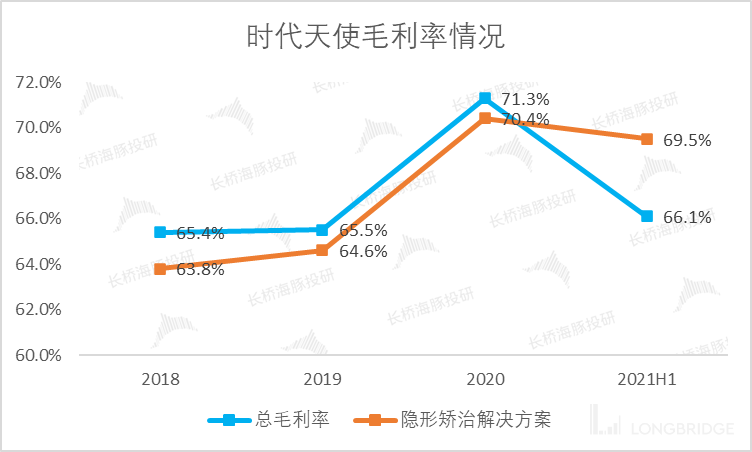

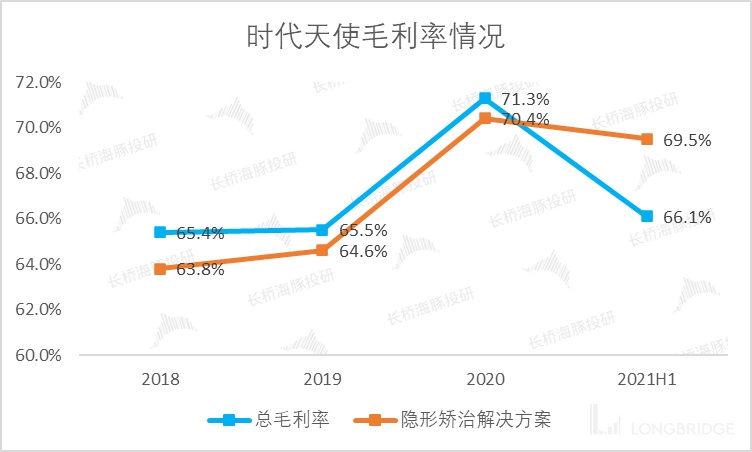

整体来看时代天使隐形矫治器的生产成本相对出厂价来说并不高,2020 年时代天使共矫正 13.76 万例,隐形矫治解决方案业务线的收入 7.99 亿、成本 2.29 亿元,即每一矫治案例的平均出厂价 5807 元,成本约为 1664 元,毛利率接近 71%。

随着规模经济及自动化产线带来的产量增长,生产成本、交付成本及生产相关的员工成本将逐渐下降。公司 2021 上半年年的毛利率小幅下降,主要是由于原材料、员工和生产成本小幅上升所致,预计未来毛利率水平较为平稳。

数据来源:公司公告、海豚君

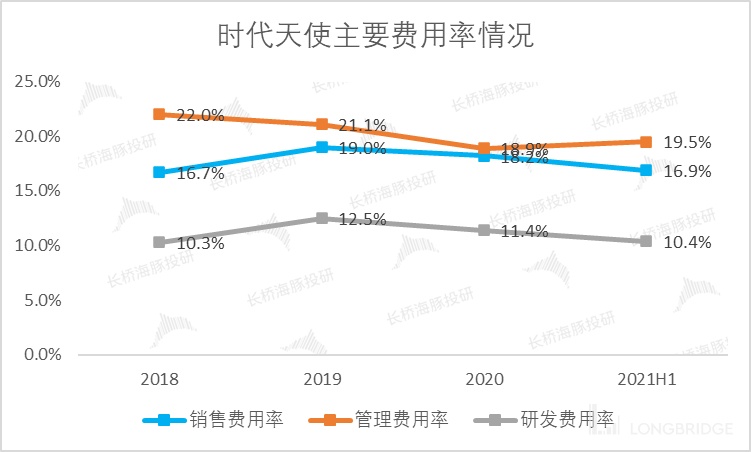

和公立医院不一样,民营的专科医院和诊所的终端市场竞争是非常激烈的。海豚君认为私营诊所今天选择使用隐适美,明天就可能选择时代天使,要维护私营诊所的销售渠道需要不断进行学术推广,所需要的营销费用也很高昂。

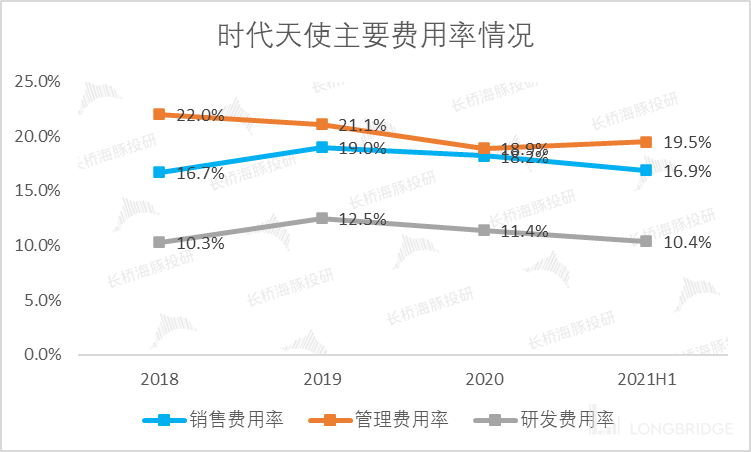

因此为了获得更多的市场份额与合作医生,近年来时代天使不断加大销售费用投放,除了举行各项主题活动和加大广告投放,分销渠道的高增也是销售费用高居不下的原因之一。

根据公司招股书显示,2018-2020 年,公司给予分销商返利分别为 200 万、400 万及 1440 万元,两年间增长超 7 倍,分销渠道持续高增亦将不断加大销售费用投放。

整体来看,2020 年受疫情影响,公司销售费用减少,费用率下降,2021 上半年公司销售费用率继续优化,考虑到公司发展仍然需要销售驱动,未来销售费用率预计保持相对稳定,同时收入提升过程中管理费用率有望持续优化,公司也在不断加强研发,建立产品和技术的护城河,研发费用率保持 10% 附近。

数据来源:公司公告、海豚君

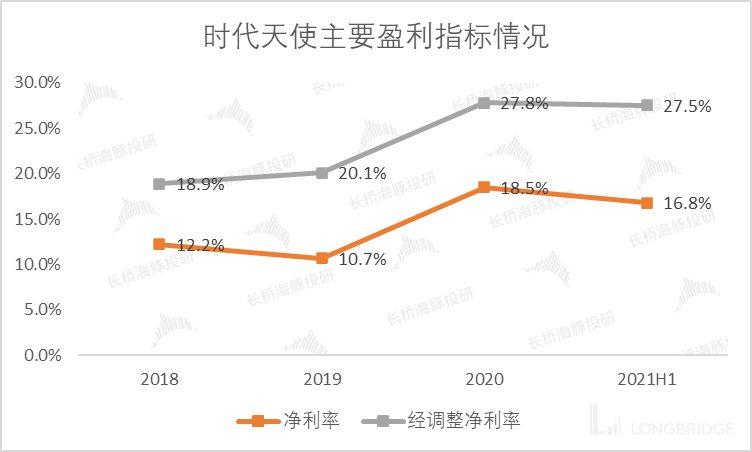

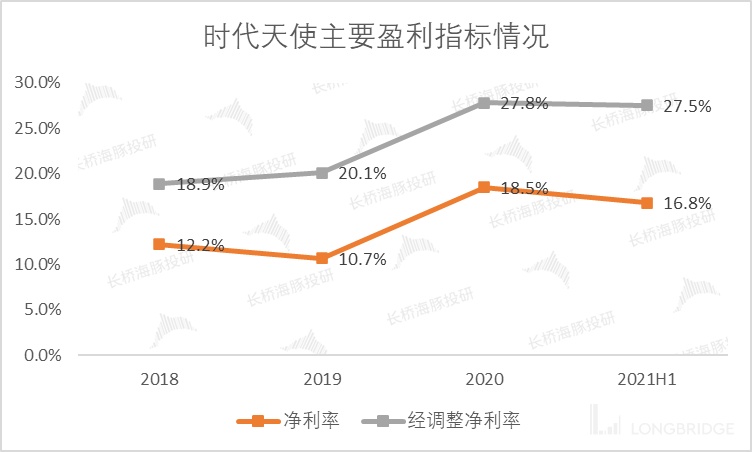

较大的案例量使得时代天使具备规模效应,叠加区域优化的费用支出,公司净利率以及经调整净利率处于上升通道。

数据来源:公司公告、海豚君

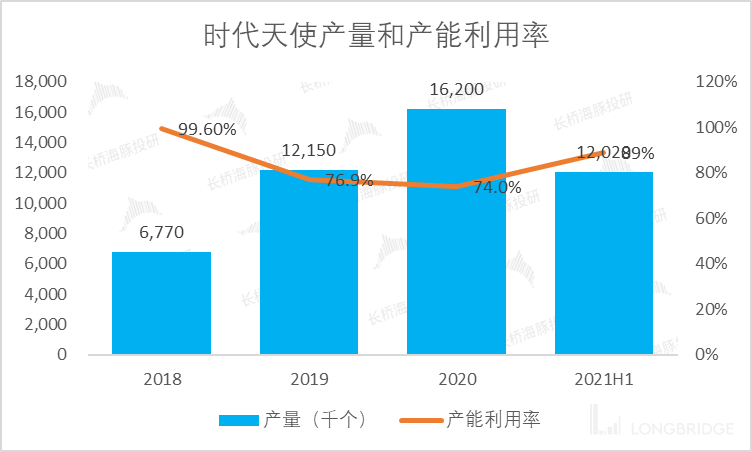

时代天使募集资金用于建设的创美基地将包括新生产设施及一个研发中心,基地预计将在 2021-2023 年每年购买两条自动化生产线,各条自动化生产线的设计产能为每年 1 千万个隐形矫治器,公司计划在 2026 年之前,利用合计 11 条自动化生产线,实现 1 亿个隐形矫治器的年设计产能。

数据来源:公司招股书、海豚君

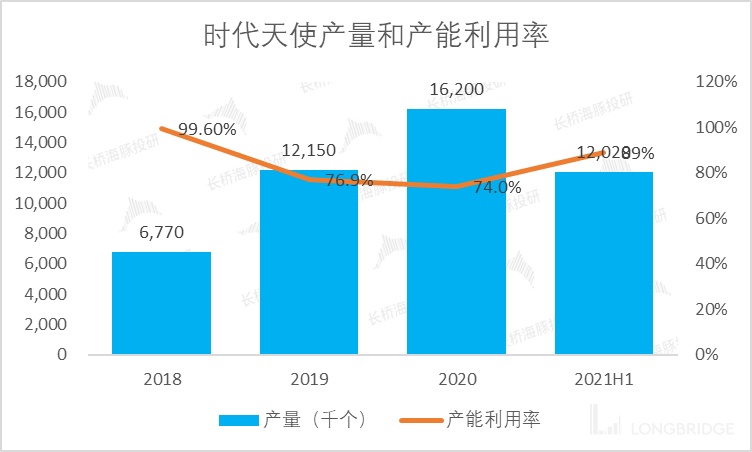

公司当前主要的生产制造设施位于无锡(惠山)生命科技产业园,2018 年至 2019 年,公司生产设施的利用率有所下降,主要是由于新建的自动化生产线在调试阶段利用不足,2019 年至 2020 年,公司生产设施的利用率有所下降,主要是由于 COVID-19 疫情的影响,2021 上半年公司产能利用率开始明显回升。

数据来源:公司公告、海豚君

三、投资建议与估值判断

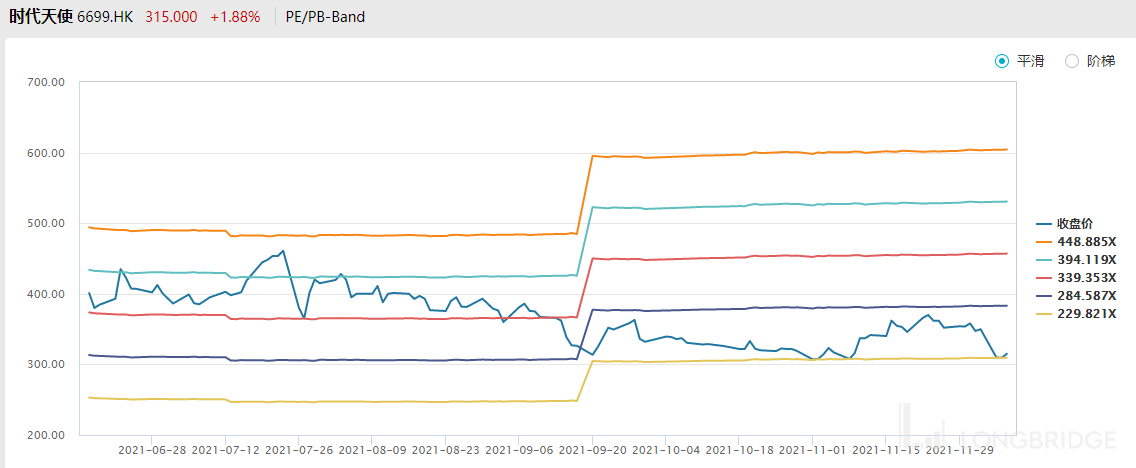

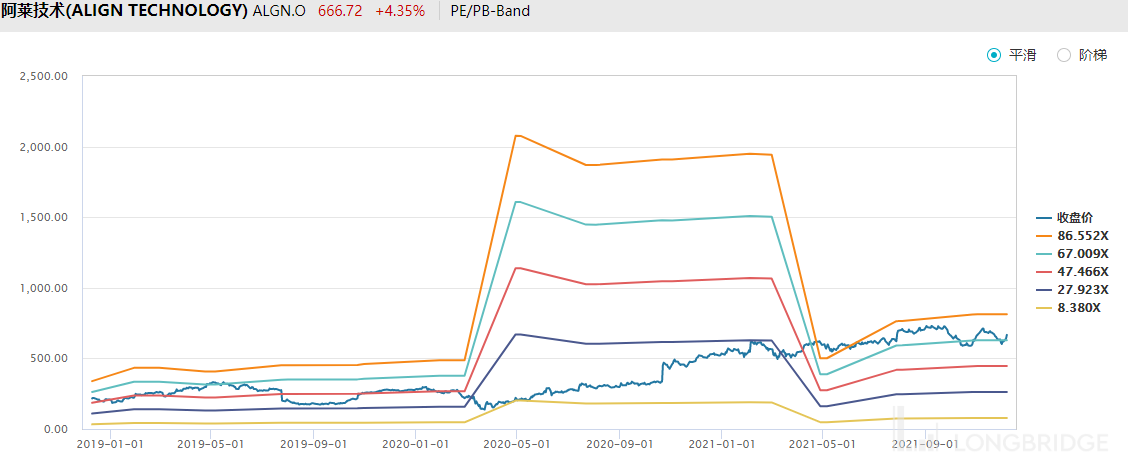

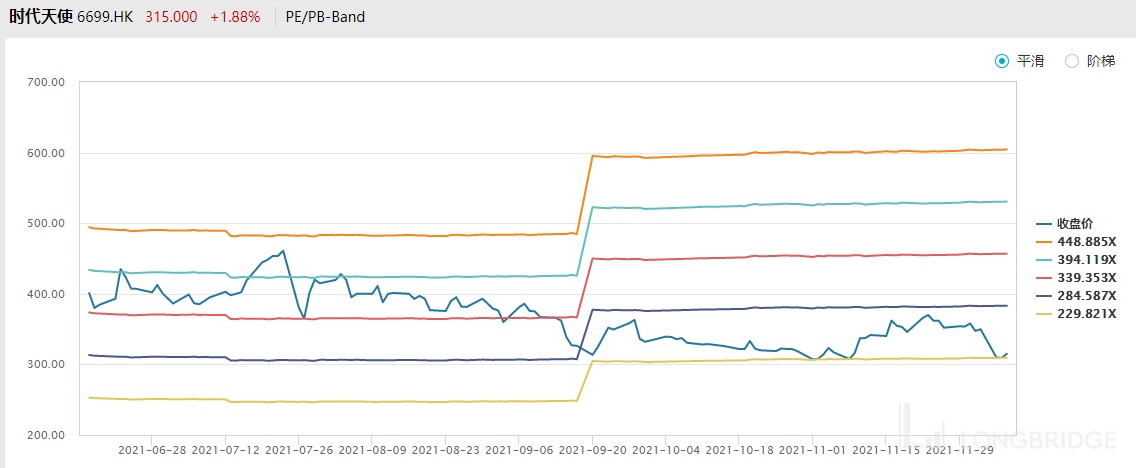

时代天使作为首个隐形矫治 IPO 的中国企业,所处医美行业景气度高,潜在市场广阔,竞争对手少,投资方优质,毛利率高,赛道和资源都十分优秀,因此公司目前的动态 PE 已经达到了 258 倍,用 PE 法估值去理解当前的价格是十分困难的,现在海豚君感觉把未来十年的价格都算进去了。

数据来源:Wind、海豚君,时间截止 2021 年 12 月 8 日

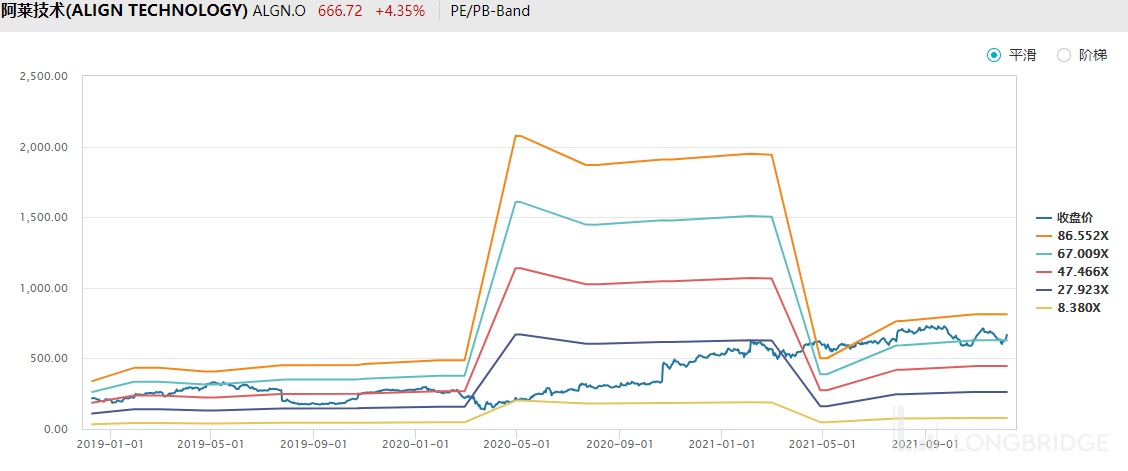

阿莱科技达到稳态增长速度后,市场仍然给予近 70 倍的市盈率估值,可见市场仍然考虑到隐形矫治市场的高景气度,以及龙头企业的估值溢价。

数据来源:Wind、海豚君,时间截止 2021 年 12 月 8 日

隐形矫正市场保持高速增长,根据灼识咨询,未来 3 年中国隐形矫正市场规模 CAGR 近 30%,海豚君认为公司作为行业龙头,在数据库、技术、产品、医生资源与本土化渠道推广等方面具有显著优势,未来将持续通过提升医生合作数量→扩大案例数量→快速增加数据库优化后台正畸设计能力→改进医生和患者体验→提升单个医生发货量→扩大案例数量,收入实现超行业增长,但海豚君预期认为市场对此预期已经打的很满,或许未来很长时间内难以超出市场预期水平,叠加当前港股整体消费板块的估值反转条件还没有完全成熟,当前介入时代天使可能并不是一个最佳选择。

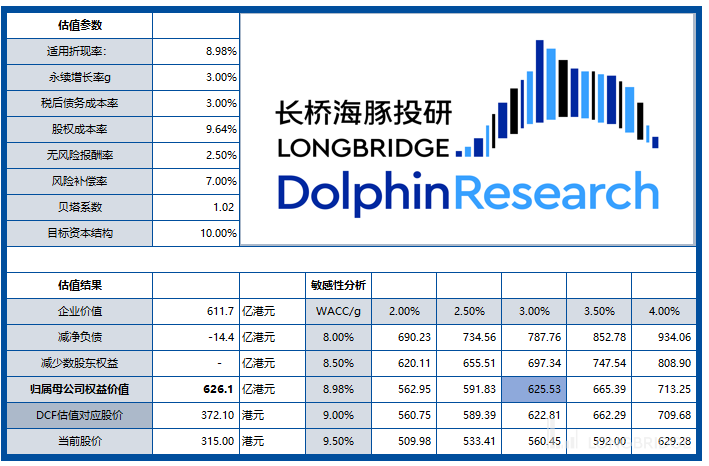

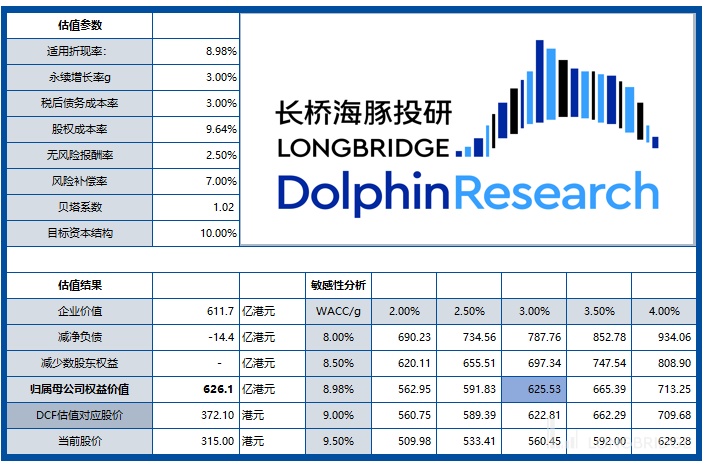

综上所述,基于时代天使收入、盈利较为稳定,企业的自由现金流可预测性较强,海豚君采取现金流折现法 (DCF) 为公司进行估值,基于在 2026 年隐形矫治国内市场规模 375 亿人民币,时代天使市场份额为 45% 的中性预期下,叠加加权平均资本成本(WACC) 为 8.98%、永续增长率(g) 为 3 % 的参数设定下,时代天使的中性预期市值为 626 亿港元,经过前段时间的估值下杀,较当前市值(530 亿港元)上升空间有所显现,投资者可以博一下短期的估值反弹。

数据来源:Wind、海豚君