狂欢结束,又变回小破站了?B 站需要 “贴片”!

$哔哩哔哩.US 最近 B 站回调了不少,短期与最近的网龙游戏《终焉誓约》上线炸服后火速关闭有关。但队长对 B 站,始终还是有着纠结复杂的感情。作为 B 站铁粉的队长,非常认可 B 站的流量价值,但问题是价值变现的商业化路径,B 站走的着实令人着急,尤其是游戏不断扯后腿之后,对其他业务变现增长的压力也就越来越大。下面队长就展开来聊一聊。

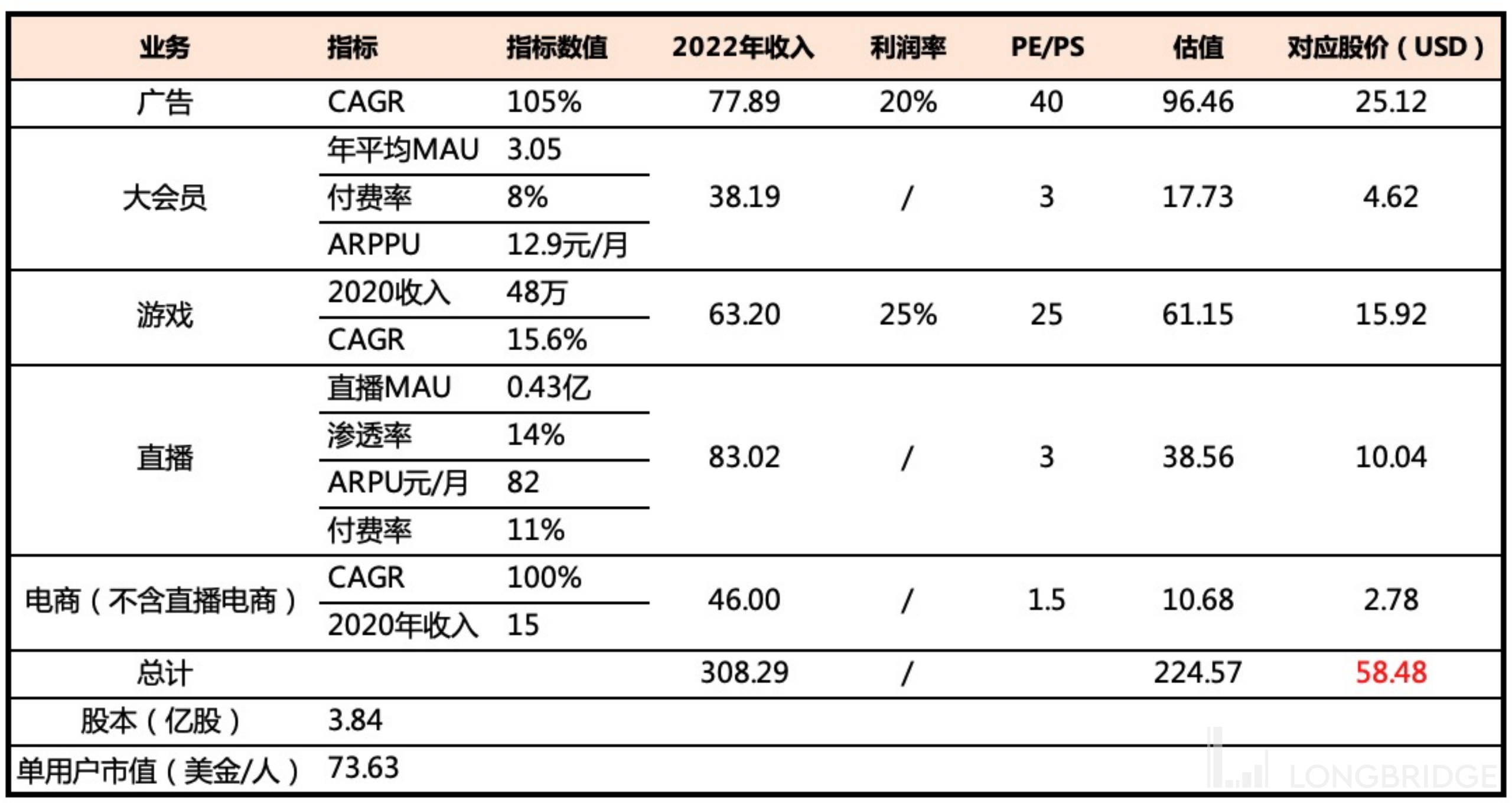

一、基本面现状

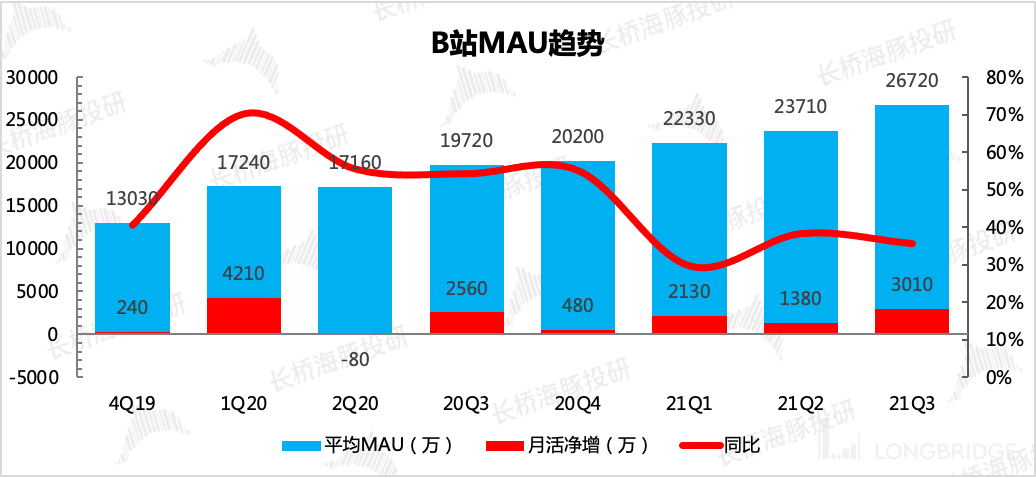

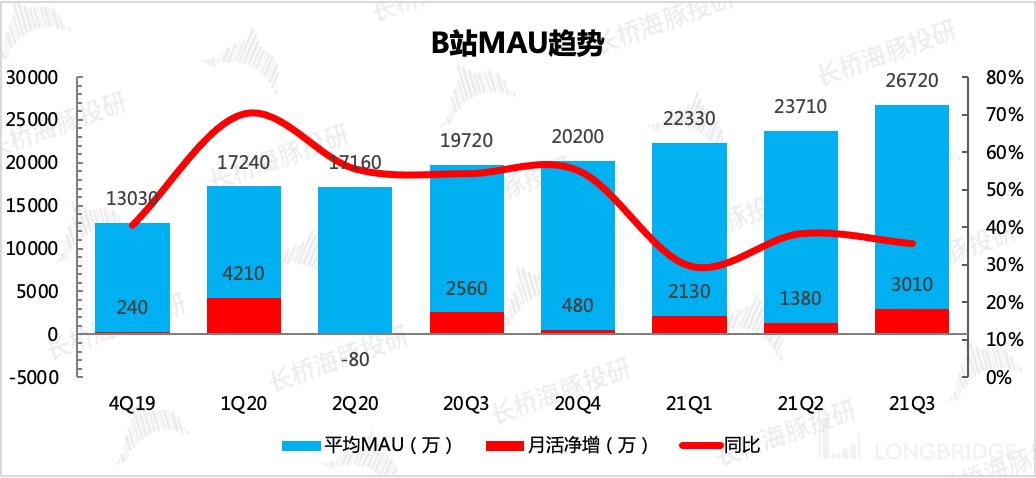

1、用户流量:在经历去年的加速增长后,目前增速已经相比明显放缓。年初公司上调了中长期用户增长目标,并且在近几个季度财报后公司小范围交流上,都对今年 30% 的增速,2023 年达到 4 亿目标很有信心。

来源:B 站财报、海豚君

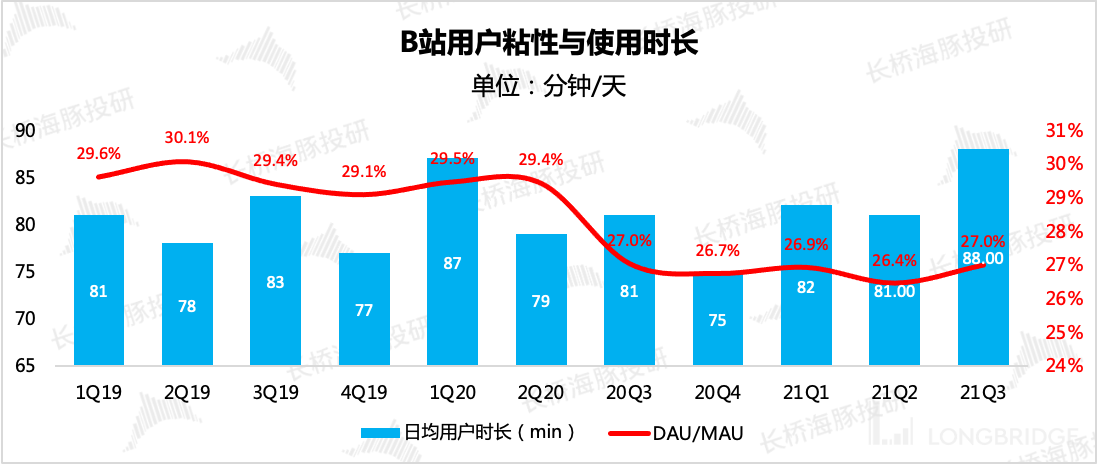

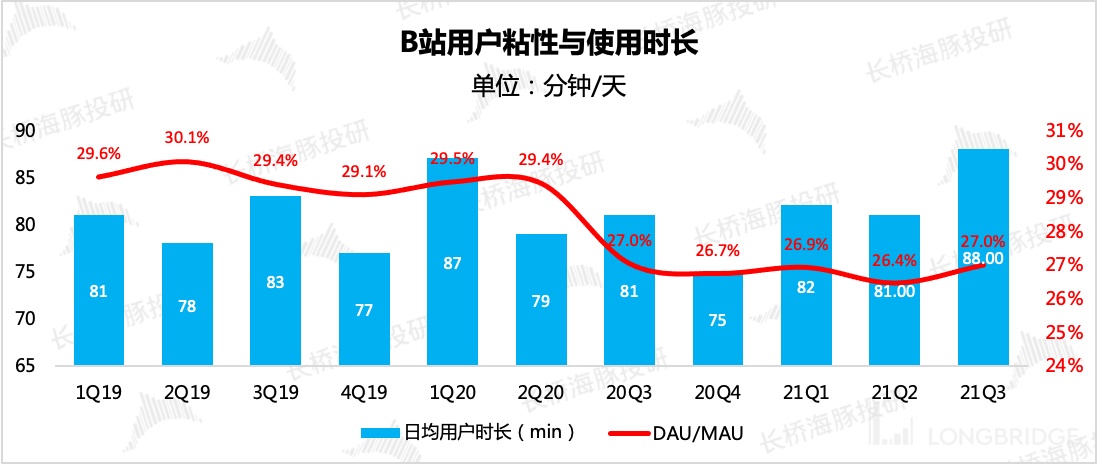

但围绕流量端的一个问题是,未来 B 站如果想要继续做大广告变现的空间,光有 MAU,DAU 跟不上来也会限制住广告主的投放预算。参照抖音、快手,MAU5、6 亿,DAU 至少也达到了 3 亿以上,用户粘性 DAU/MAU 是很高的,接近 60% 的水平。但 B 站只有不到 30%。

来源:B 站财报、海豚君

二、主要业务的收入端

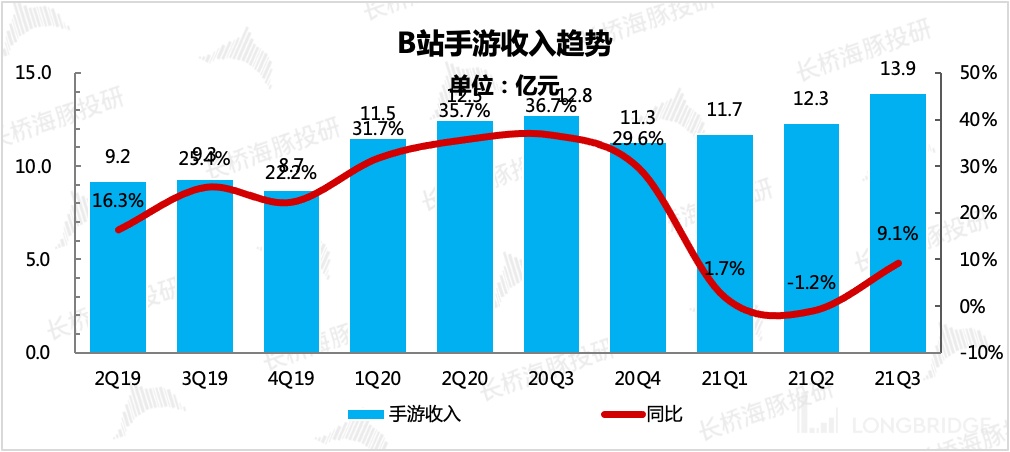

1、游戏

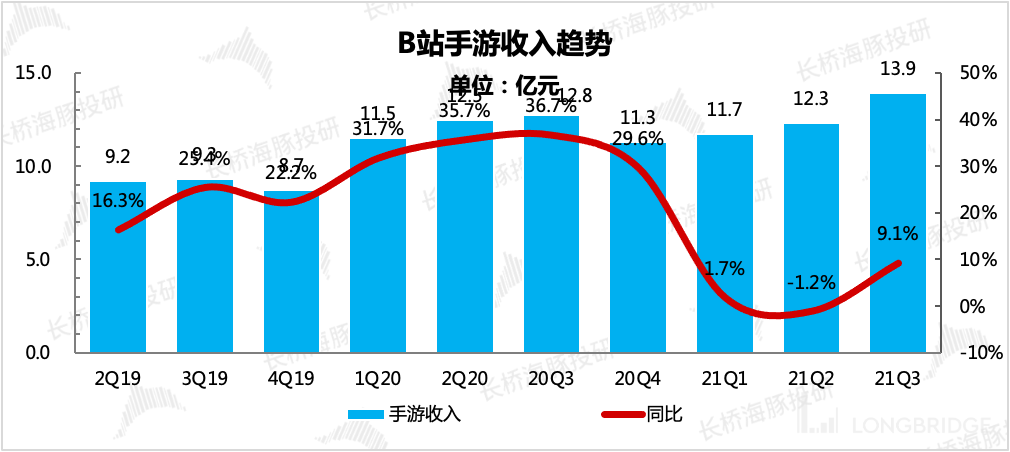

B 站自研很弱,之前的高增长基本是靠代理的几个二次元爆款带来,比如《FGO》、《原神》、《公主连结》等等。今年以来游戏业务非常拉胯,属于从原来的顶梁柱到现在的扯后腿的角色。

来源:B 站财报、海豚君

主要还是归因于自研能力跟不上。随着内容端议价权提升,叫板渠道的声音愈来愈大,特别是今年以来,不少渠道都开始主动或被动让步,降低分成比例。这对于 B 站来说,未来还想倚重代理做收入的想法肯定不可取。

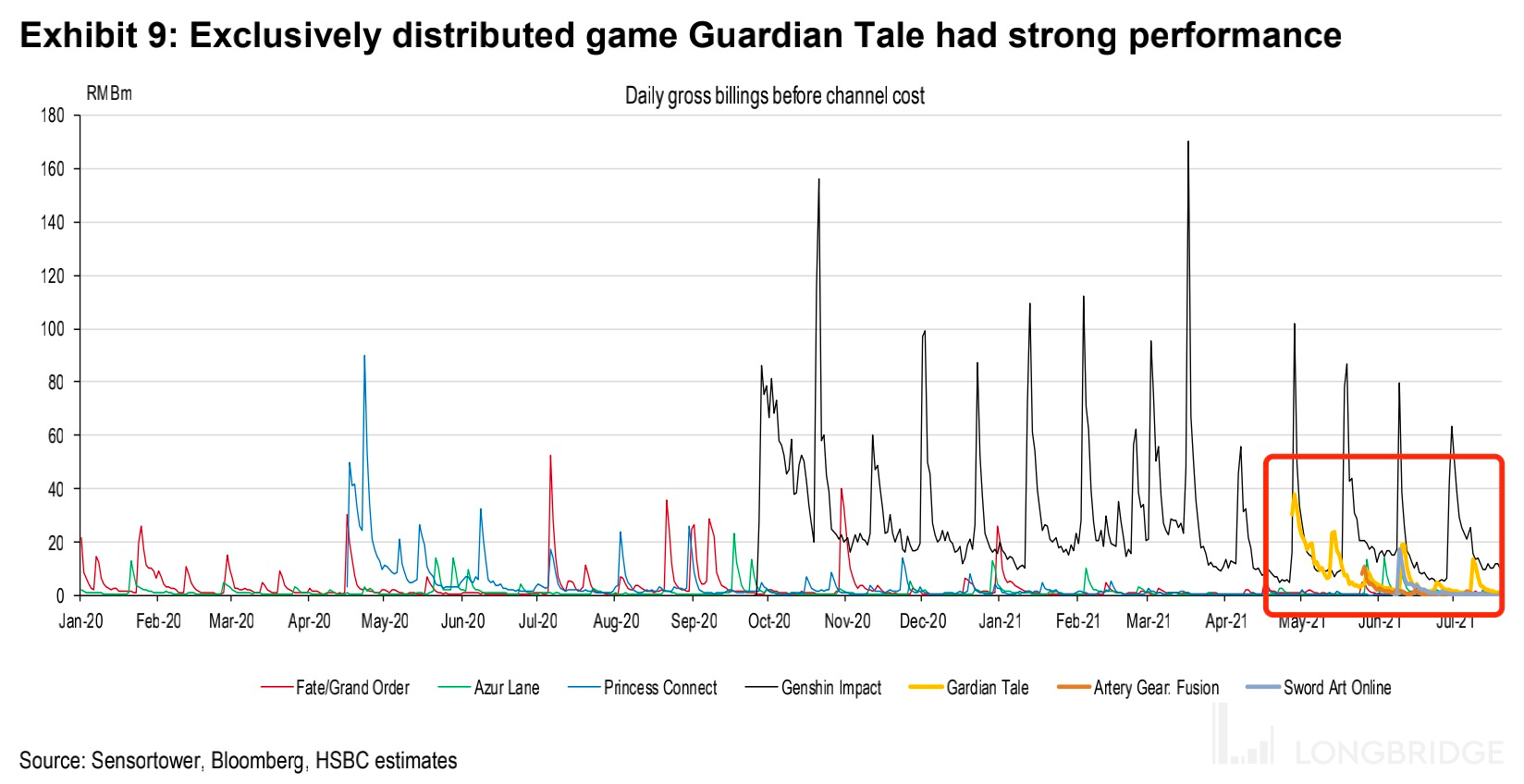

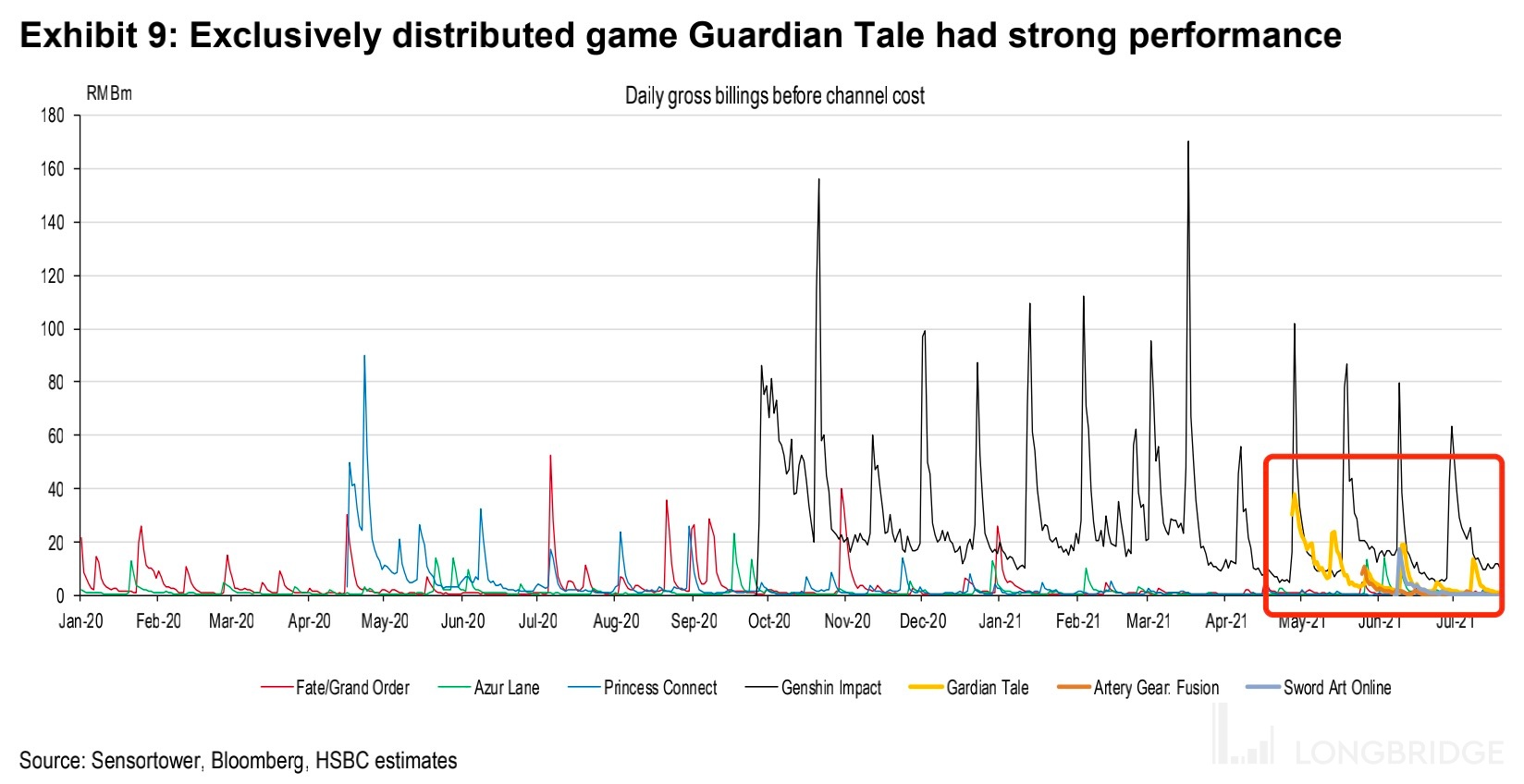

问题是自研这块也不是短期能够立马做起来的,按照现在手游精品化方向,研发周期有着向端游看齐的趋势,仓促搞出来的游戏会很快被用户抛弃。B 站今年试水的几款游戏,尤其是《坎公骑冠剑》,虽然说表现并不是差到难以入眼,但在 IP 效应 + 全平台买量营销的作用下,目前的流水难以匹配当初的声势浩大。

来源:Sensortower、HSBC

2、广告

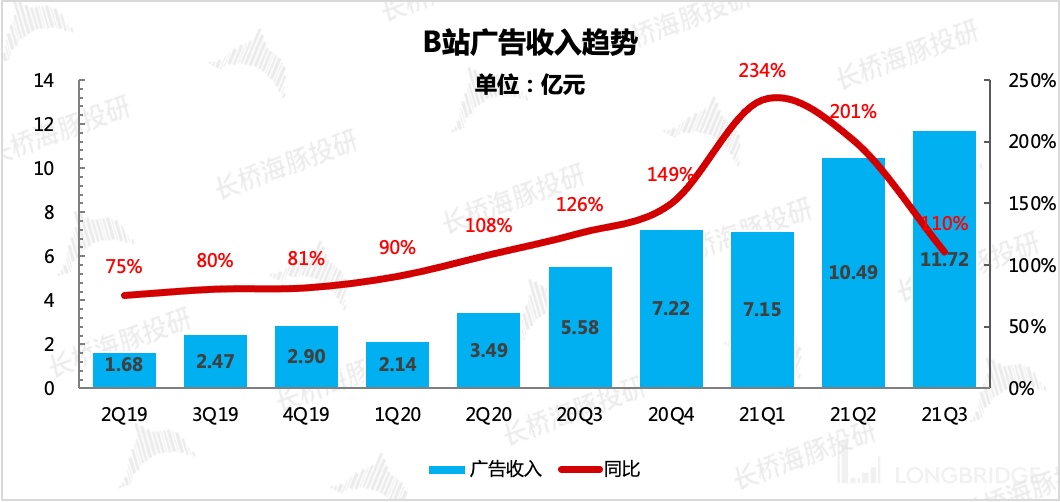

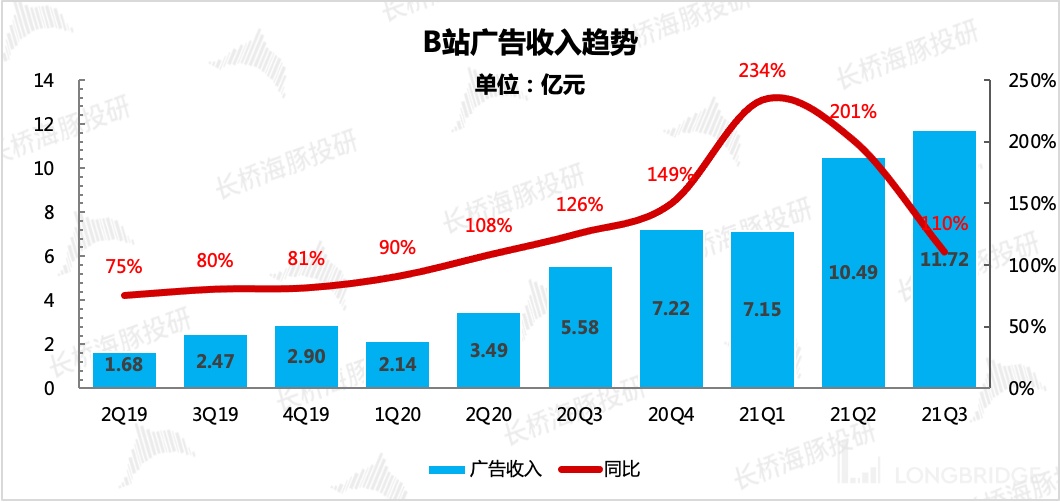

这个属于还处于高速发展(从去年以来一直保持三位数增长),也是 B 站目前最具想象力的业务。如果选好一个适合的变现模式,带来的收入增量还是非常大的,毕竟目前 B 站的流量可以说是筛选出的相对高质量的未来消费主力。

来源:B 站财报、海豚君

短期内 “基数低 + 变现早期”,B 站广告的增速应该还能保持远超行业。但中长期下,B 站广告的想象空间还是要靠更多公域广告的转化。私域虽然是 B 站的特色,但由于大头都被 Up 主分去了,本身对于 B 站的利润贡献太低了,无法体现出广告业务能够给企业带来高现金流的特征。目前 B 站的广告业务毛利率 60%,远低于行业水平 85%+。

还有就是上面也提到的,DAU 的规模也在限制广告中长期下持续增长的动力。

因此对于 B 站来说,目前的广告效率还是太低了,需要挖掘更多的广告形式。比如学 YouTube 上 5 秒可关贴片,不在动漫番剧、影视内容上上贴片(这一块就做会员付费),在 UGC 的 Up 主上传视频中插入贴片广告。这样不仅 B 站可以扩大广告触达用户的路径,吸引更多广告主预算,同时 Up 主本身也有饭可 “恰”,双赢的局面。

3、增值、电商

增值包括直播 + 大会员,电商目前主要是自营电商,主卖二次元手办。

纯秀场直播,我们觉得可以不用多关注,虽然 B 站目前还处于拉渗透率的发展初期,但行业颓势基本已定。短期高增长不可持续。

二次元自营电商,本身能做的空间也不大,毕竟是小众用户需求,只能可劲薅这一部分用户羊毛。B 站目前正在测试 “直播 + 电商” 的结合,在直播间上线 “小黄车”。直播电商其实更偏私域一点,用户对博主的信任和喜爱对带货能力有很大影响,但要想做好,要做的还很多,比如后端的选品、Up 主卖货技巧培训、售后服务等也需要同等跟上。

大会员业务类比爱优腾的长视频,本身赛道不好。但 B 站比爱优腾做的要讨巧一些,主要采买动漫番剧以及已经印证的口碑爆剧,另外加速自己做的电影、综艺。虽然出的不多,但从好评率来看,B 站对这一代年轻人心理还是比较懂的。当然,这也是 B 站弹幕文化带来的优势。

三、财务表现

B 站股价一直在经历过山车行情,去年主要炒的是破圈后的用户增长超预期。今年以来随着用户增长爬坡过半,增势放缓,以及中概的投资环境影响,市场对 B 站的要求也在提高,同等估值上不仅需要用户增长不拉胯,在收入利润端也期望有持续的向好趋势。

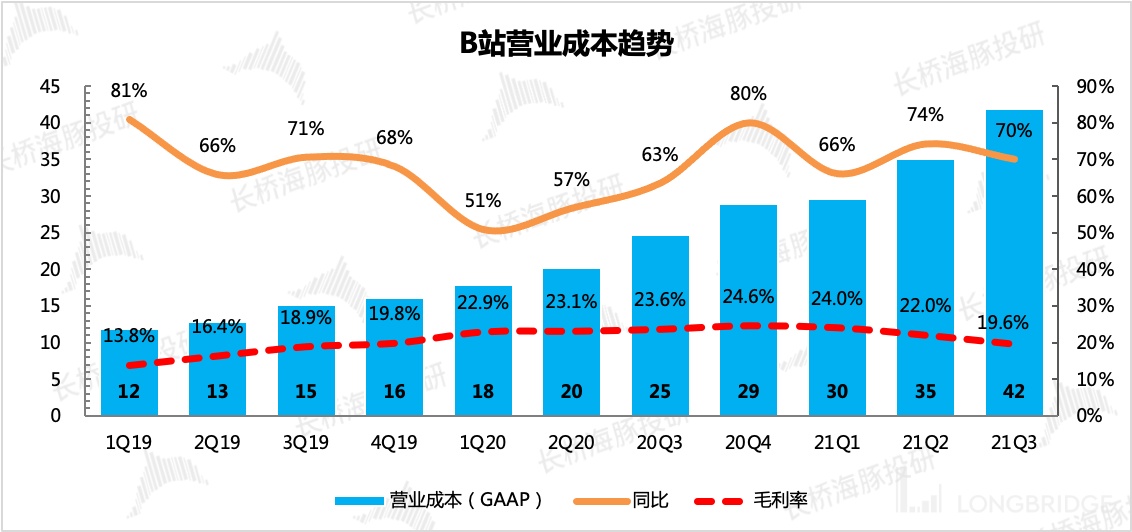

今年以来,支撑收入端的其中一条腿,游戏是明显的瘸了,这对其他业务的增长有了更多的压力。

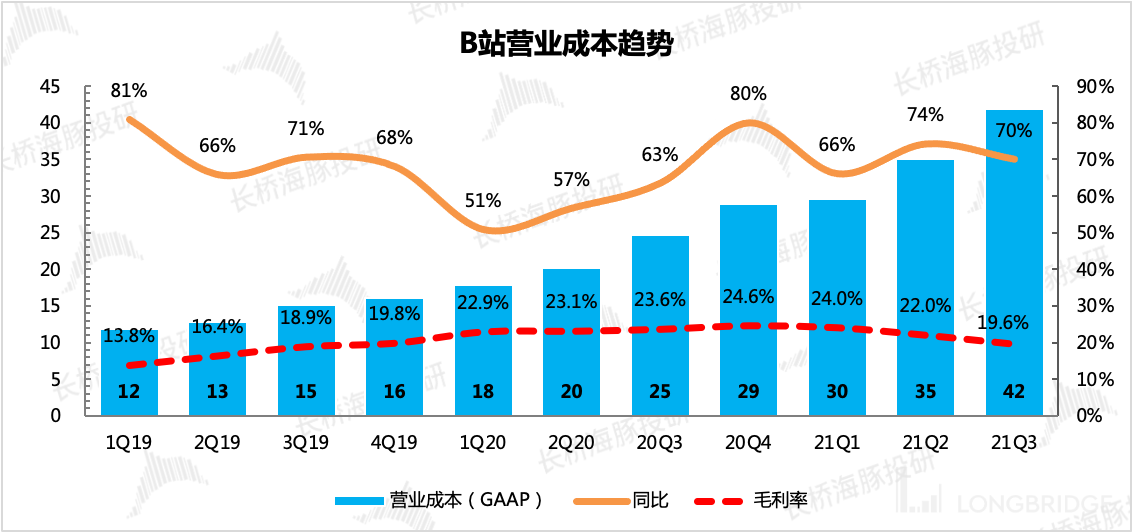

而由于高毛利率的游戏拉胯,直播分成提升、低毛利的花火广告开始贡献收入,B 站整体毛利率是逐季下滑的。

来源:B 站财报、海豚君

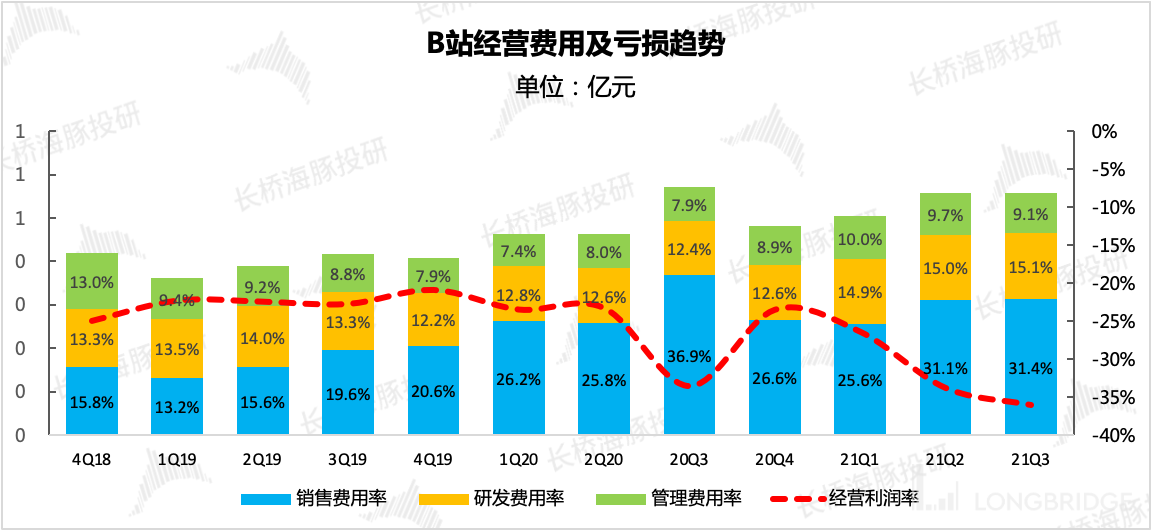

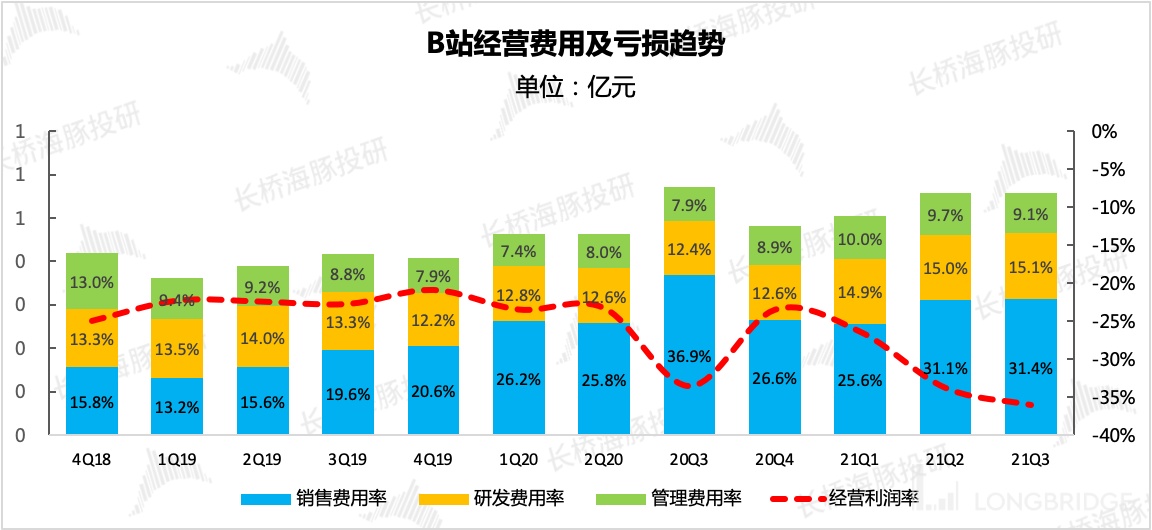

费用端今年增速都比较高,费率也都相较去年提升。其中比较明显的是销售费用和研发费用,分别对应获客成本压力、流量增长后的服务器成本压力和游戏研发投入的压力。

因此最终体现在利润率上,就是亏损进一步扩大。

来源:B 站财报、海豚君

3、投资判断

B 站的用户增长仍然是需要持续跟踪的指标,毕竟距离自己的目标还有 1/3 的路程没有完成。但当下市场对 B 站盈利能力的关注度也在提升,目前除了游戏,其他业务变现效率(毛利率等盈利性指标)要么明显低于行业水平,要么本身变现效率就很低:

手游毛利 60%(与行业持平)

广告毛利 60%(大幅低于行业 85%)

秀场直播毛利率 10%(大幅低于行业 30%)

大会员毛利率-5%(整体行业都低)

所以游戏一拉胯,盈利端立马能看到影响。

本质上来看还是 B 站生态的可持续性问题。在生态里面,用户体验(用户需求)是一方面,Up 主的留存和产出(内容供给)对于 B 站来说在当下则更加重要。短期 Up 主可以因为用户的圈层属性选择 B 站,但中长期下,如何在平台补贴可控的情况下,Up 主能够在生态内持续赚到钱才是能够长期维持生态的关键性。

而 B 站目前缺的,就是给 Up 主提供更多的 “恰饭” 方式。

“小黄车” 代表的直播电商是一个方向,但 B 站需要提供的基础设施也得跟上,背后又是隐含一笔不小的投入。而且在目前同行竞争已经白热化阶段,性价比要打问号。

其实更快速有效的方式,就是做贴片或者类似贴片的公域广告。否则短期内 B 站的变现效率太低了。

我们虽然认可 B 站流量的长期价值,但能否在同行竞争产生威胁之前挖掘出来还需要 B 站自己的努力。

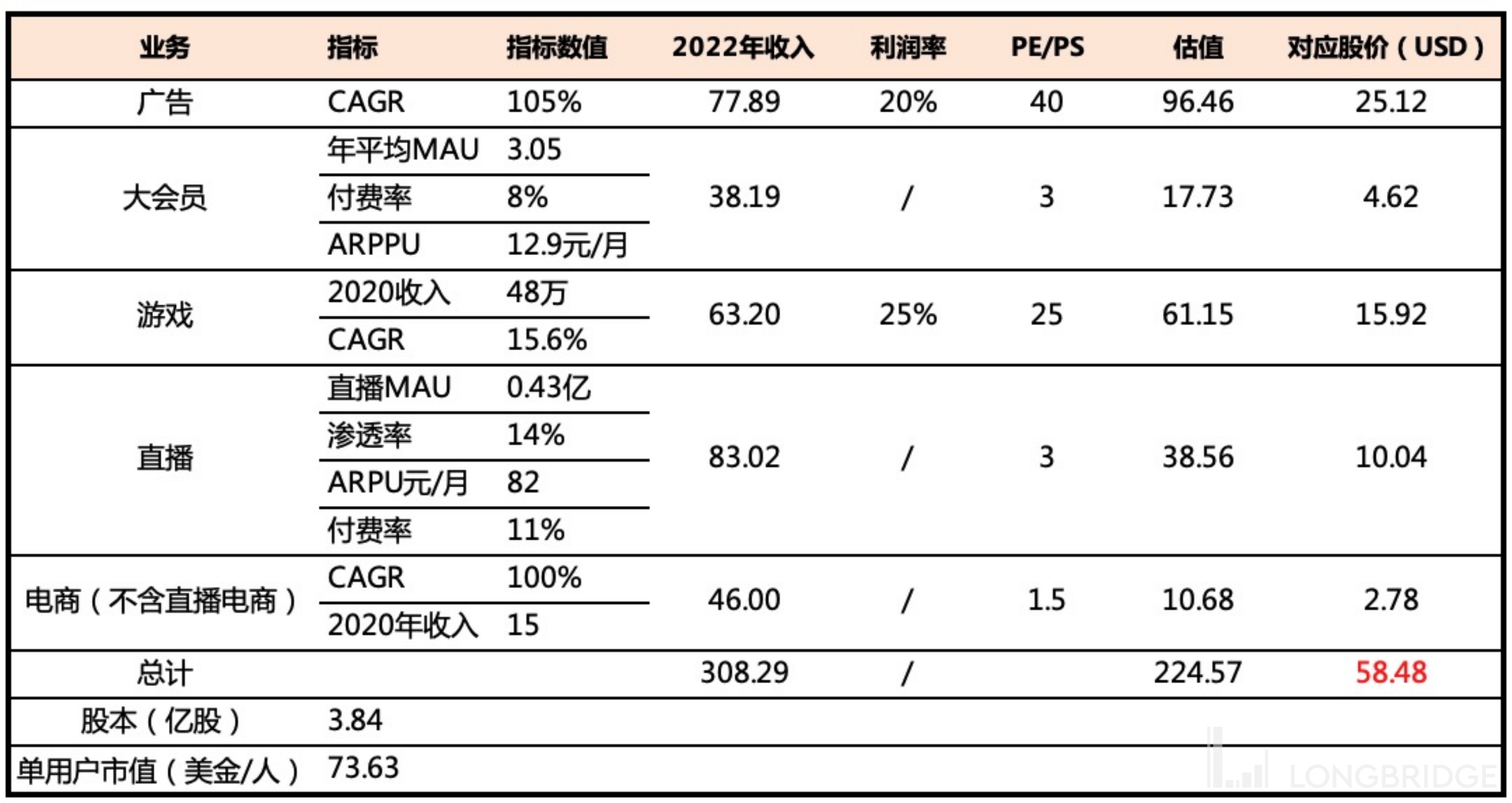

因此,海豚君倾向于短期做一个保守估值(假设 B 站短期内在打开商业化端持续 “束手束脚”),按照 2022 年的收入情况,摸一摸 B 站的安全垫。

结合目前的价位(12 月 9 日美股收盘价 59.45 美元),虽然在我们保守估值附近,处于相对底部。但我们对 B 站的投资建议是短期关注,超跌做做反弹。中长期的反转拐点还需要 B 站在公域广告变现上做更多的动作(比如上线类贴片广告)。