阅文集团(上):网文老矣,尚能饭否?

$阅文集团.HK

在国内提到泛娱乐,人人都想做 “东方迪士尼”。迪士尼长盛难衰的原因,就是在于旗下自创或收购而来的顶级动漫 IP,以及后续的多领域联动开发。纵观国内市场,优质 IP 主要来自于文学巨著(如四大名著)亦或是经典长篇小说(如金庸古龙),因此手握现代化网文 IP 的阅文自然而然的成为 “东方迪士尼” 的种子选手。

2020 年 5 月,阅文管理层经历大清洗,宣告着以吴文辉为代表的 “传统网文时代” 的结束,而一直高喊 “大文娱” 口号的程武接管阅文,预示着阅文或者说腾讯自身期望向着 “东方迪士尼” 的目标加速前进。

但阅文真的能被成就为 “东方迪士尼” 吗?阅文的优势和差距又在哪里?如何估算阅文的未来价值?

海豚君将开启阅文研究系列,从网文的时代演变开始,聊一聊阅文的过去、当下与未来。

本篇主要探讨了阅文从网文向版权开发的战略转型以及背后的原因——付费网文在用户流量触顶以及免费网文的冲击下,已逐渐 “衰老”,免费将大势不改。在这样的压力下,无论是平台作家还是阅文本身,想要吃饱饭,唯一的出路就是共同将内容做精,然后顺势去做后面的版权开发。

靠已成功的版权收入来反哺平台的内容创造活力(作品激励),并挖掘出下一个潜在 IP,是组织变革后的阅文希望能够做成的商业模式。

虽然相比于迪士尼,阅文缺少一个类似 “主题公园消费” 的现金流业务(付费网文已无法承担这样的重任)。但阅文同时也有自己的优势,如果说迪士尼押爆款是靠自己全球顶级的制片人眼光和工作室经验,那阅文则靠的是 “群众的力量”。

阅文的上游是一群 PUGC 内容创作者,能够给它提供源源不断的优质内容原料,并且通过种子用户(网文爱好者)主动筛选后,后续成为爆款的几率也能提高不少。

只要能够发掘出几个生命周期较长的优质 IP,持续开发系列续集或衍生业务做现金流,那么阅文的盈利飞轮就能够转起来。目前,《斗罗大陆》、《庆余年》、《人世间》等都或多或少具备这种优质 IP 的潜质,其系列续集有望在 2022 年推出,一旦印证其 IP 具备价值延续性,或许阅文离东方迪士尼梦也能够更近一些。

一、阅文的 “千秋万代”: 一统网文江湖

说到网文行业,就不得不提一个人,起点创始人吴文辉。作为一个重度网文读者,吴文辉深谙网文读者们的需求痛点。2000 年初吴文辉结识了一众网文爱好者和作家,他们一起创立起点中文网的前身——玄幻文学协会。早期的起点网是免费阅读网站,网站的经营更多的是靠网文作家和读者们的用爱发电。

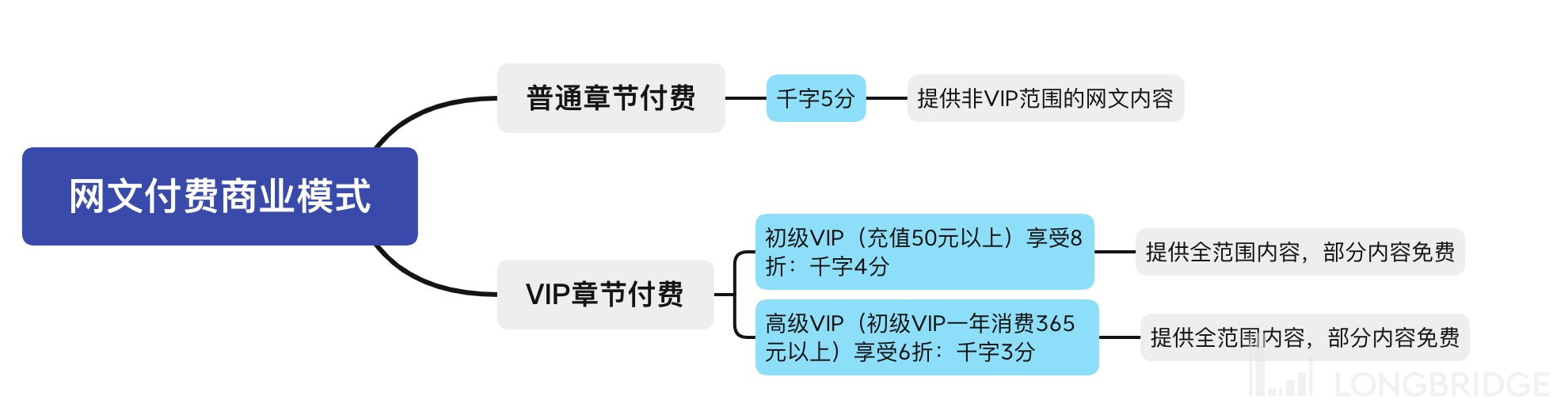

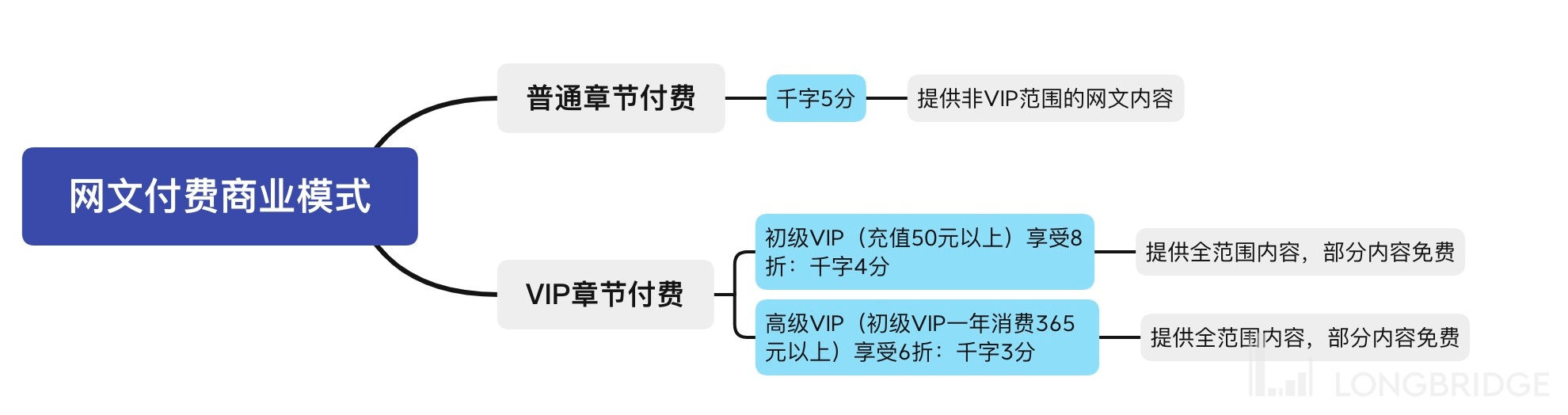

但用爱发电终究不是良久之计,不说盈利,网站的服务器成本也随着流量的增多而负担越来越重。2003 年,起点开启了传统网文的商业模式——章节付费。这已经相比网站广告、版权采买售卖两种方式,相对可靠的商业模式了。既能在一定程度上保障作者和平台的盈利(作者、平台五五分成),也能提高盗版的难度与成本。随后,起点又增加了 VIP 会员模式,VIP 会员可以阅读一些 VIP 指定范围内的电子书籍,而其他书籍可以免费阅读或者打一定折扣。

起点的付费模式,一时之间得到网文作者和网文爱好者的热捧,使得起点一下子在网文免费 + 盗版猖獗的时代脱颖而出。

在那个时代,由于互联网刚刚起步,网文作者更多的是一群非专业的 “普通人”。起点的章节付费模式,相当于为众多零散、无背景的网文作者提供了权益保护的机制,因此吸引了非常优质作者来到起点平台开始写书,优质读者创作的优质作品又吸引了众多读者们,使得起点人气快速得到聚集,其他平台也纷纷效仿。

由于起点是以男性主人翁为代表的玄幻文起家,包括后来的顶级 IP《鬼吹灯》、《盗墓笔记》都是出自于起点。因此一直都有 “男频看起点,女频看晋江” 之说。直到今天,章节付费的商业模式仍然是正版网文主要的商业模式。

起点的成功吸引了盛大的注意,届时在游戏上赚得盆满钵满的陈天桥,有意创立盛大泛娱乐板块(文学创作 + 影视改编 + 游戏改编),效仿迪士尼。而作为娱乐版权的最上游盛产地——网文平台,就是盛大需要第一步组建的动作。

2004 年,盛大以 200 万美元成功收购起点中文网,随后又相继收购晋江、红袖添香、言情小说吧、潇湘书院、天方听书、悦读网等当时的头部网文平台,组成 “盛大文学”。如果我们对比一下阅文旗下的品牌网站就可以发现,盛大文学旗下品牌几乎就是当前阅文集团除了 QQ 阅读外的主要核心资产。

关于吴文辉出走盛大文学,以及盛大文学上市未成,走向衰落逐渐被陈天桥无奈抛售的故事,相信不少投资者或互联网从业人员都很清楚。这里海豚君不做展开叙述,感兴趣的读者可以自行了解。

但通过总结盛大文学的衰落,我们可以看出,网文的兴衰归根到底还是在于关键资产——优质作者的去留:

在吴文辉及其起点创始团队出走盛大文学的时点,起点平台优质作家们原合约刚好相继到期。而吴文辉团队在选择加盟腾讯文学后,创立了创世中文网,在这批大神级作者们合约到期之际,不惜花重金挖角。

优质作者的离开,使得盛大文学迅速由盛转衰,陈天桥心灰意冷,2014 年以 8 亿美元的价格将盛大文学出售给了挚信资本,随后挚信卖给了腾讯。

随着盛大文学卖身腾讯,与腾讯文学合并成立为阅文集团后,自此以后,网文行业由阅文一统江湖。

二、阅文 “王朝危机”:免费侵害了谁的利益?

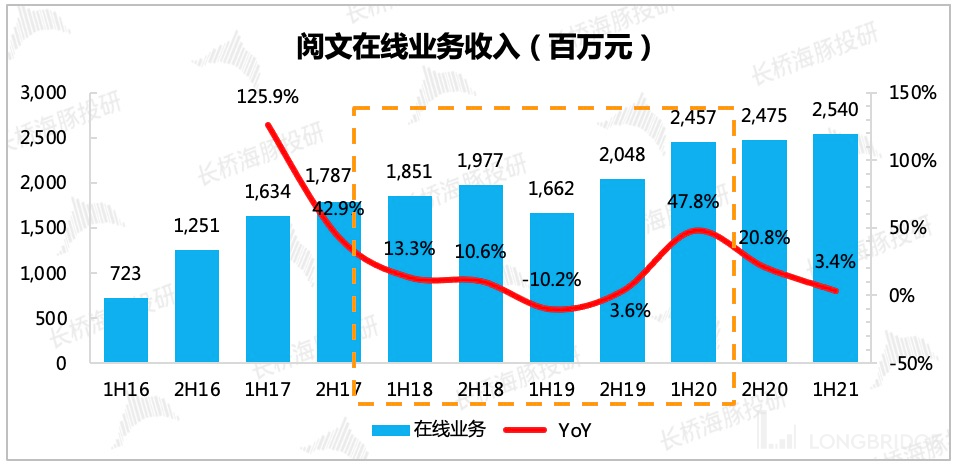

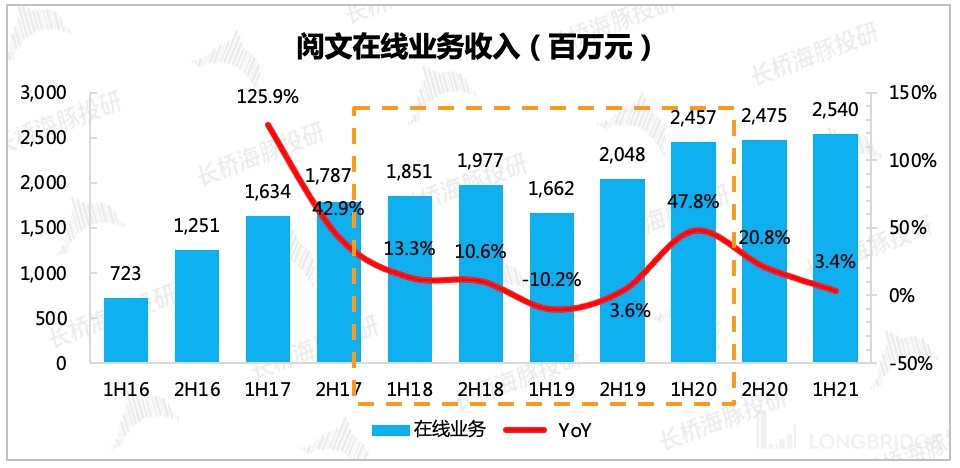

自 2014 年起,阅文称霸网文行业过了四年的安稳日子,转折点出现在 2018 年,准确的说,应该是 2017 年下半年。从财报结果上看,阅文 2017 年下半年在线阅读营收同比仅增长了 43%,而上半年还是 126%。

随后的 2018-2019 年,网文收入更是一发不可收拾的走下坡路。

数据来源:阅文集团财报、海豚君整理

究其原因,主要来自于两方面:

1、字节系对腾讯系用户时长的侵蚀——削弱了腾讯自营渠道分发网文能力

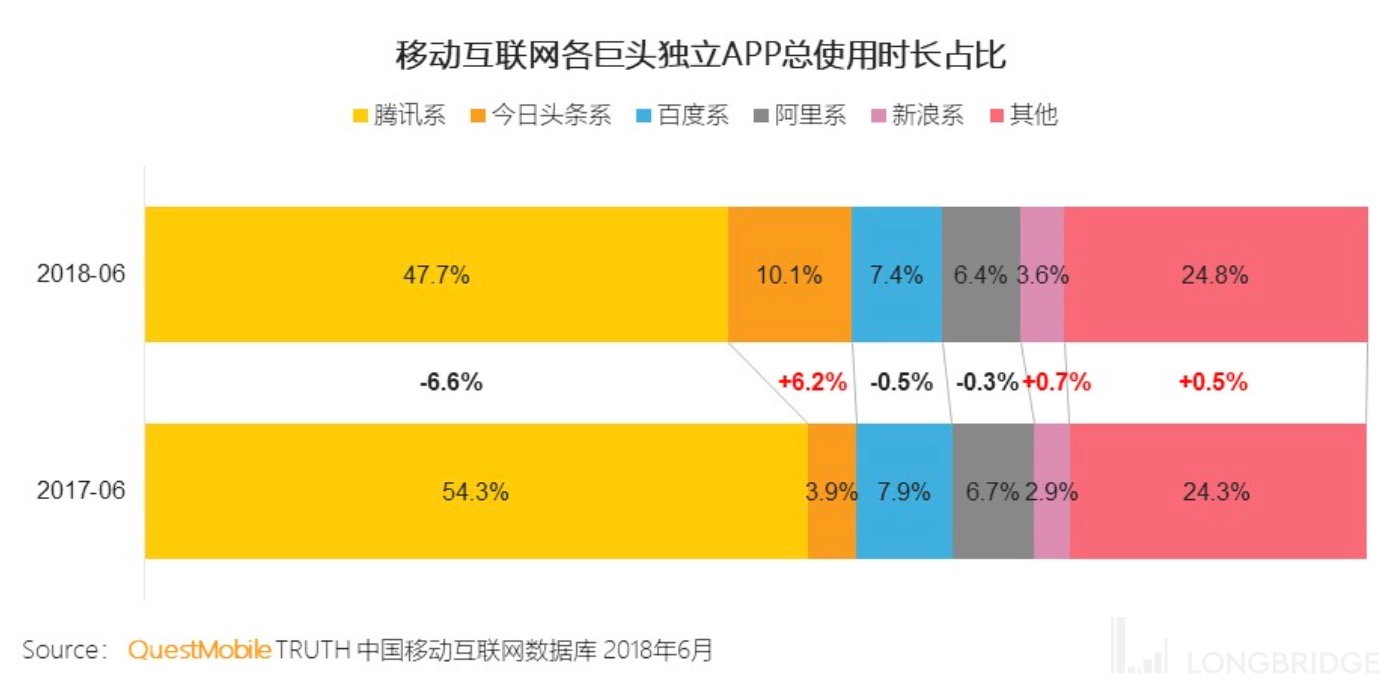

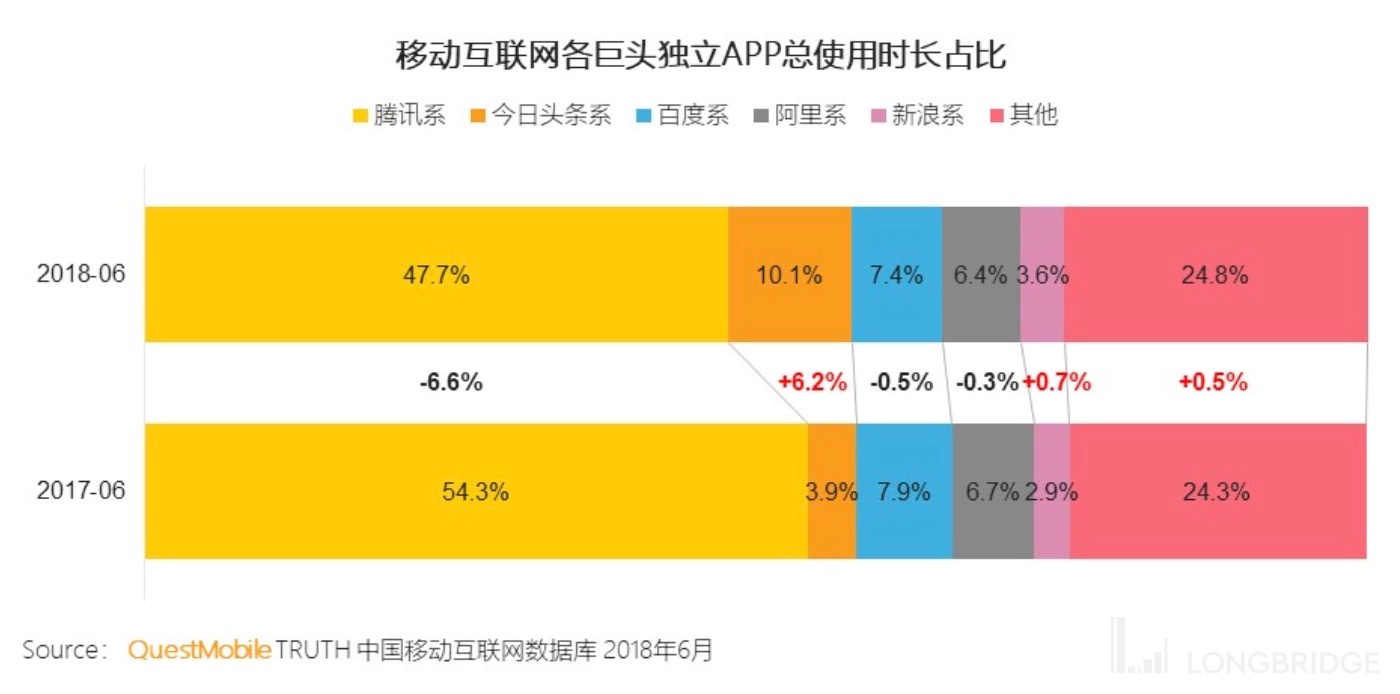

2018 年前后,是字节旗下的今日头条和抖音相继发力的期间,2017 年上半年,今日头条 app 超越了腾讯新闻 app,并且用户时长仅次于微信。另外,从第三方数据 Questmobile 也可以看出,字节系 app 在迅速侵蚀腾讯系旗下 app 的流量。

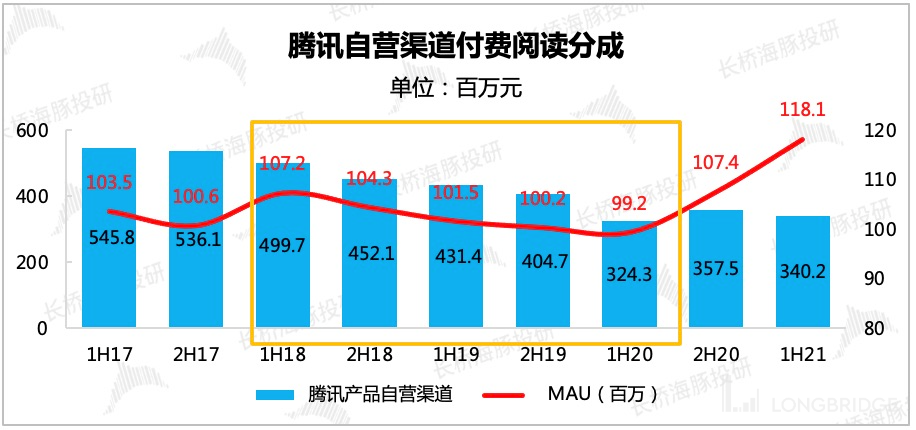

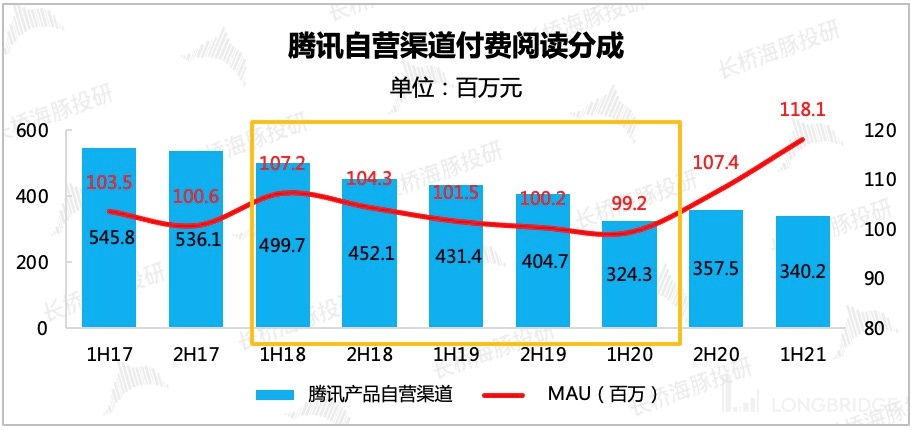

头条和抖音的兴起,不仅抢占了网文用户娱乐时间,并且由于用户注意力不在腾讯旗下 app,因此腾讯自有渠道对于阅文的分发引流作用也大大受到影响。体现在业绩上,就是腾讯自营渠道的 MAU 与在线阅读收入双双下滑。

数据来源:阅文集团财报、海豚君整理

2、天花板压顶,免费对付费的降维打击——分食阅文自营平台发行能力

前面提到,起点的章节付费模式,营造了一种网文作家与读者的供需生态平衡——以大多数读者可以接受的价格,尽可能的维护了众多网文作家的权益,将 “用爱发电” 的纯爱好,变成了一种可以养家糊口的职业。

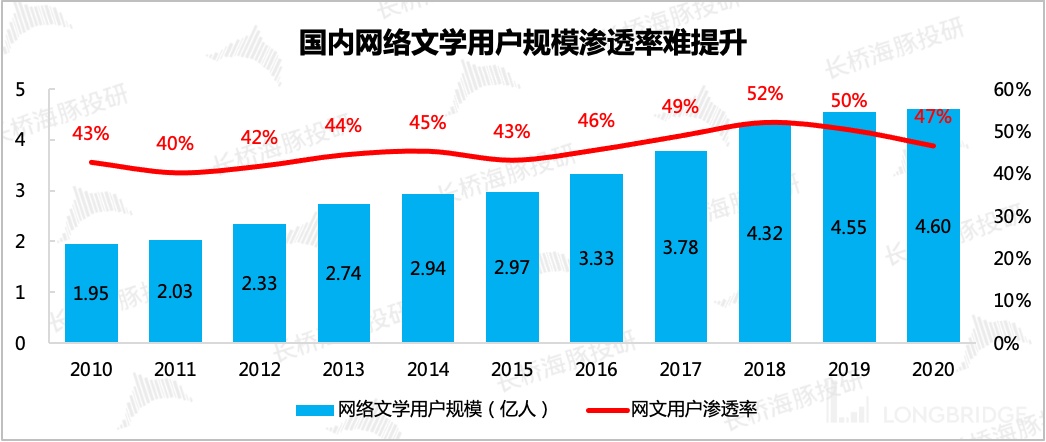

但自从互联网迈入 4G、5G 时代,音视频等流媒体蓬勃发展。相对于纯文字的网文,音视频能够同时调动用户的听觉、视觉,更容易抓人眼球,能够传输的内容信息量也更多、更直接。因此以年轻人为主要受众的网文行业,用户天花板从理论上来讲就很难做过视频。

数据来源:中国音像与数字出版协会、海豚君整理

数据来源:CNNIC、海豚君整理

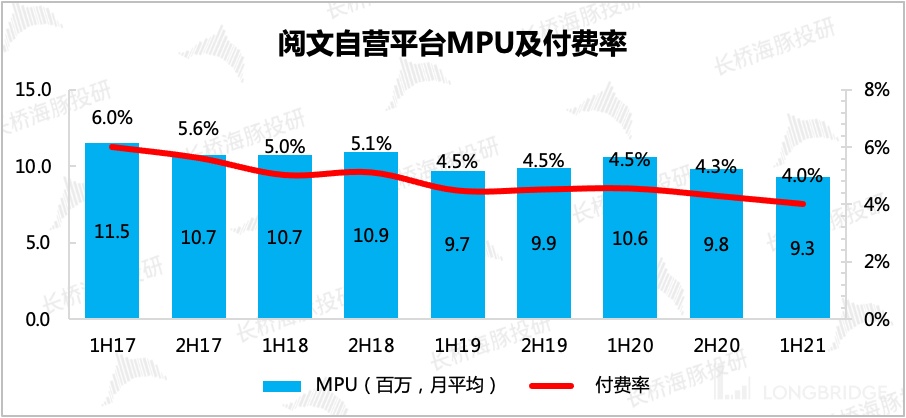

而在这一部分用户群体中,愿意为作家 “真诚” 付费的网文读者又更少了。如果参考阅文的付费率水平,现在基本是一种持续走低的趋势。

数据来源:阅文集团财报、海豚君整理

关于网文是否收费,主要矛盾点在于用户与作者之间:

(1)大多数的用户乐见 “白嫖”。

根据海豚君调研,目前盗版文学的受众规模高达 3-4 亿。这部分其实并没有统计到整体网文用户中去,但这一块用户要向上转化为看正版网文的用户,如果没有免费模式,只能寄希望于这部分用户的内容付费意识自然上升,但实际上从人性角度来说难度较大。

(2)大多数专职作者推崇 “收费”。

免费模式与付费模式造就的是两种生态平衡。

a. 免费模式本质是扩大影响力曝光,在作品有了名气(流量)之后,作品所拥有的各种版权才有价值。也就是说,主要变现靠后面的版权(出版、改编影视、游戏等)。而在有名气之前,平台给予的广告激励分成,基本不够作者养活自己。

如图为一名网文作者是阅文 “55 罢更事件” 后,与起点签署的新版合同(免费和付费模式可以同时选择),而贴出的某个月的收入构成。虽然起点平台用户付费意识较高,但免费渠道收入远远小于付费渠道收入,变现效率之差超出海豚君原本预期。

来源:知乎

这样来看,免费模式是大多数用户以及平台方自己更有利的方式,但对作者尤其是以此谋生的专职作者并不友好。

用户 “白嫖” 的好处自不必多说,对于平台方,免费模式可以快速的聚集流量和平台人气,前期可以通过粗暴的广告变现,后续如果作品人气高了之后,版权代理也可以变现出更多的价值。

当免费阅读平台流量不足以威胁到付费阅读平台时,只有少数水平一般的兼职作者更希望靠这样的模式来 “撞运气”,因为他们在付费平台上,流量有限的情况下,较难得到更多曝光的机会,单纯靠订阅本身就收不到多少钱。

b.付费模式主要走的是码字赚钱的生意。尤其是对于中上层的优质作者来说,他们往往是专职写作,因此对于自己的作品收费的诉求更高,也更愿意在重度网文读者群体中受到更多的重视和关注。

在阅文垄断网文行业的这几年,付费模式下,平台方、读者、作家三方之间的利益达到一种均衡状态。在网文付费用户规模达到逼近天花板时,平台方可以通过开发 IP 的衍生价值来进一步打开自己的盈利空间。

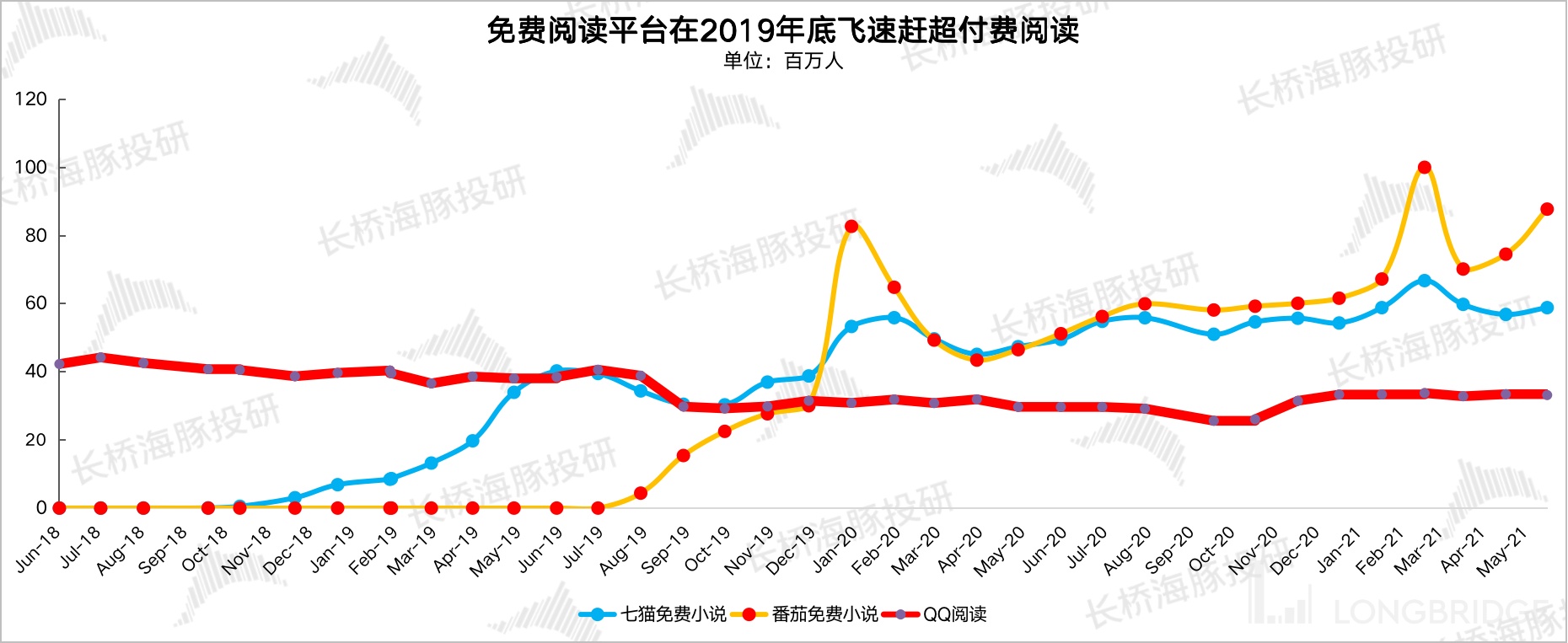

但 2018 年以来,以百度的七猫、字节的番茄、趣头条的米读等近两年崛起的免费阅读平台冲击了这样一个生态平衡。从一定意义上来说,免费打付费是一种降维打击,可以轻易的转化一些 “非忠诚” 读者用户。

虽然通过免费阅读,打开了整体正版网文用户规模的天花板(吸纳一些盗版网文用户),但免费平台也迅速吃掉了一些原本有望转化为付费的潜在用户。

数据来源:Questmobile、海豚君整理

可以合理想象,如果免费阅读平台的人气达到一定规模,也会出现一些网文作者的 “见异思迁”。

海豚君在上文回顾盛大文学的盛衰史就分析过,网文平台的核心资产在于网文作者。优质作者的迁移会给平台带来釜底抽薪般的巨大影响。

总结来说,免费模式 “侵害” 的主要是中小网文作者们的权益,但长期下随着大部分流量的迁移,也会削弱现有付费阅读平台的竞争力。但我们认为 “免费与付费共存” 才是平台发展的未来趋势。

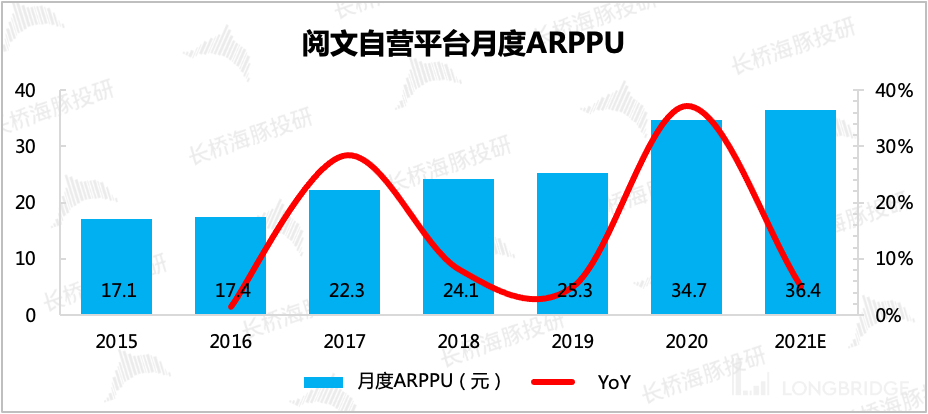

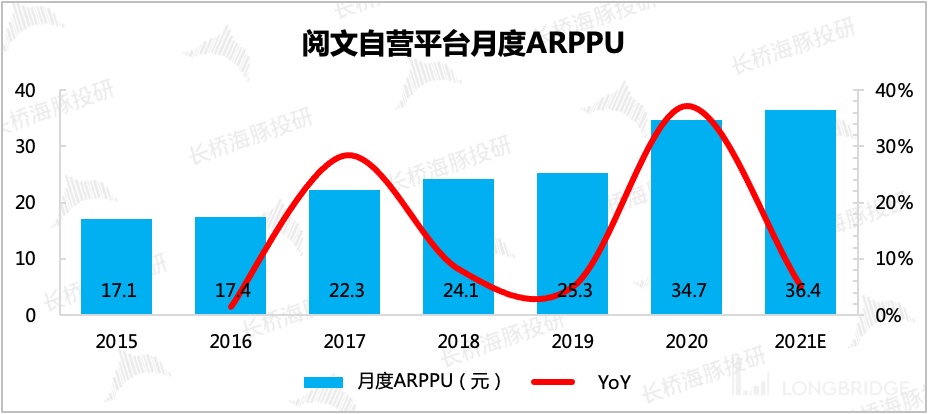

对于阅文甚至整个网文行业来说,单一的章节付费模式根基已受到威胁,付费平台不得不进行一定的 “妥协”,对部分作品进行了永久免费或限时免费。而免费平台为了吸引一些优质作者,也开辟了付费 VIP 模式(可免广告、免费下载),例如番茄小说 VIP 的标准定价为 18 元/月,与早期 2015、2016 年阅文的月度 ARPU 看齐。

数据来源:阅文财报、海豚君整理

考虑到当前免费阅读平台的作品数量、质量还与传统付费阅读平台有一定差距,因此 VIP 会员定价低于当下阅文的 ARPU 也就不足为怪了。

例如,以付费阅读平台—起点与免费阅读平台—番茄为例:

在男频网文下,起点当前畅销榜榜首《大奉打更人》(目前已经开启影视改编),粉丝数 816 万人,也就是说至少 816 万人阅读了该书。而番茄的男频文热榜榜首《龙王医婿》,阅读人数 235 万人,虽然还未完结,但人气热度差距还是比较明显的。女频类的榜首阅读热度则可能较为接近(这里将起点的粉丝人数简单视作读者人数,起点读者数量或偏保守)。

数据来源:起点 app、番茄小说 app、海豚君整理

(起点的文风更偏向男频文,女频文主要在晋江平台比较多。而阅文持有晋江 50% 的股权比例,因而严格意义上来说,晋江也可以归为阅文系。但晋江不显示每部作品的读者人数,因此暂不好进行横向对比。)

三、网文的价值不仅仅在于 “网文”

如果平台只做网文的分发,满足于收 “流量通道费”,那这个做生意的格局就太小了。因此,这也是阅文宁愿冒着挨骂的风险,也要与作者捆绑版权代理的原因。

1、版权运营加速成为阅文新的业绩支撑

在阅文、纵横等网文平台上,网文作者签约期间所创作的文学作品,作者拥有著作权,但平台拥有版权代理权,即平台被授予代理网文后续的出版权、改编权等,版权授权收益与作者五五分成。

下图为阅文与作者的合约权责范围:

图片来源:阅文集团官网

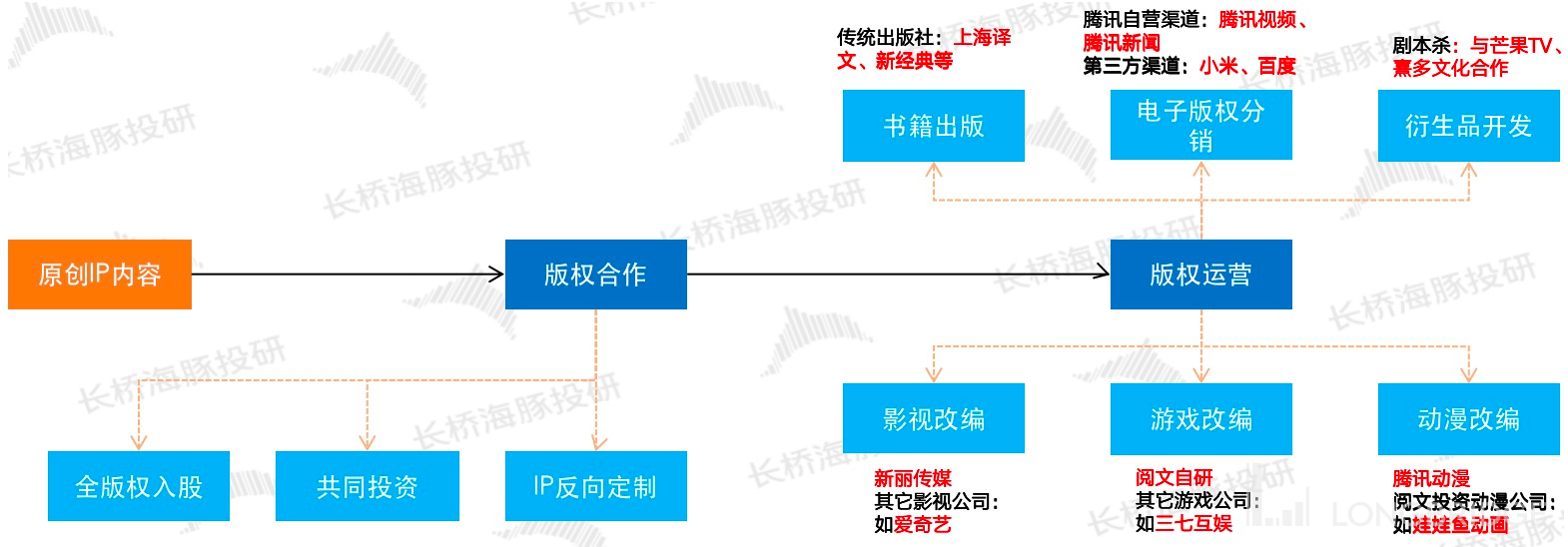

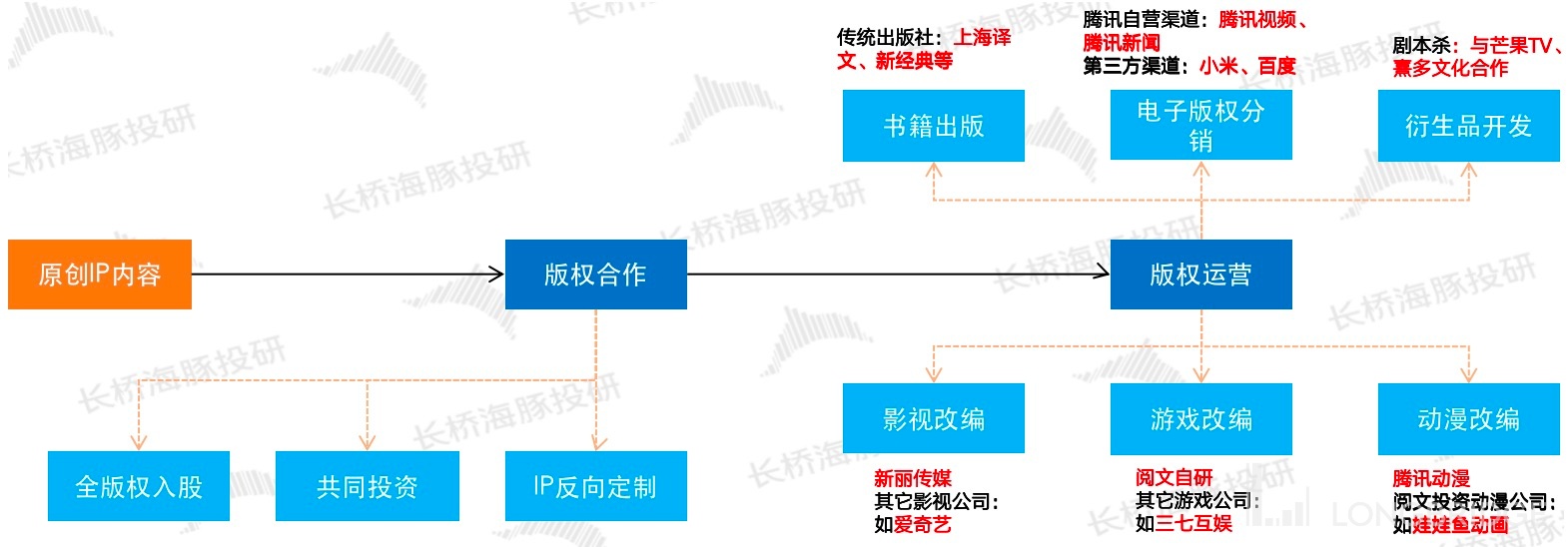

这就是体现在阅文财报上的 “版权运营收入”。不过,阅文的 IP 版权运营除了安排网文作品直接授权出版、改编,获得一笔版权费之外,还包括参与投资、创作后期的影视改编、动漫改编、游戏改编、衍生品开发等过程。

图片来源:易观、海豚君绘制

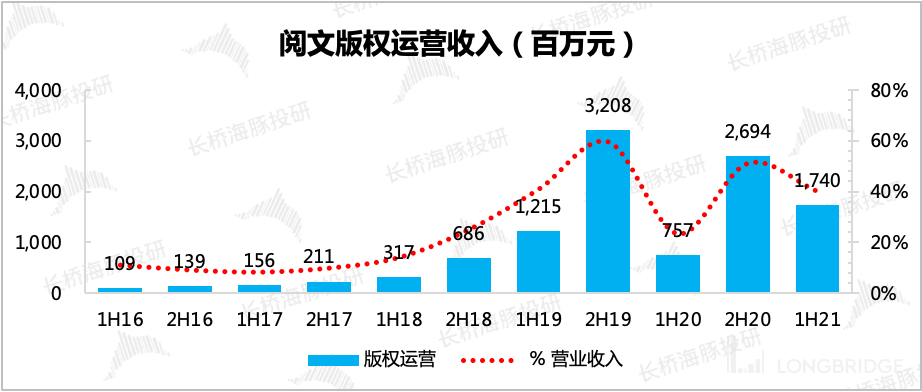

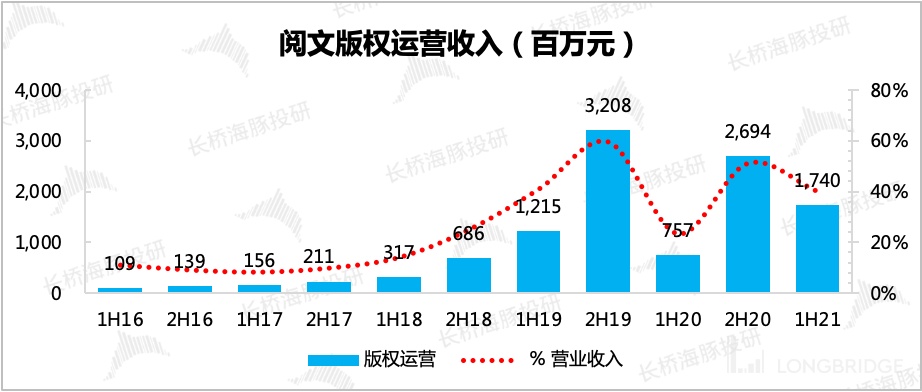

近几年来,尤其是 2018 年收购新丽传媒后,阅文的版权运营业务收入飞速走高,对整体业绩的支撑作用也越来越大。

数据来源:阅文财报、海豚投研整理

2、版权生意,回归本质还是 “得作家者得天下”

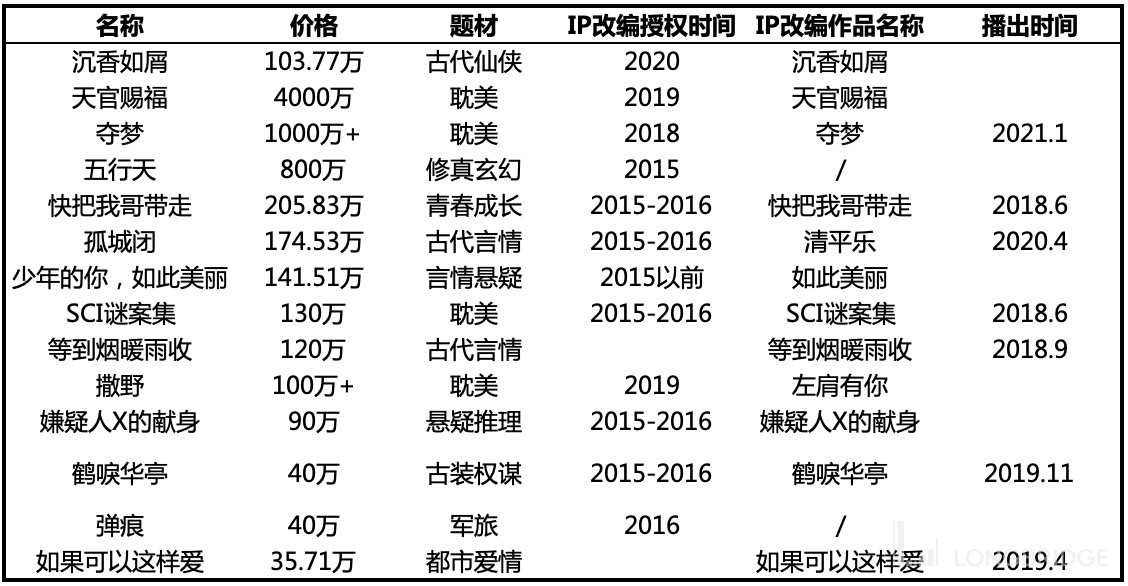

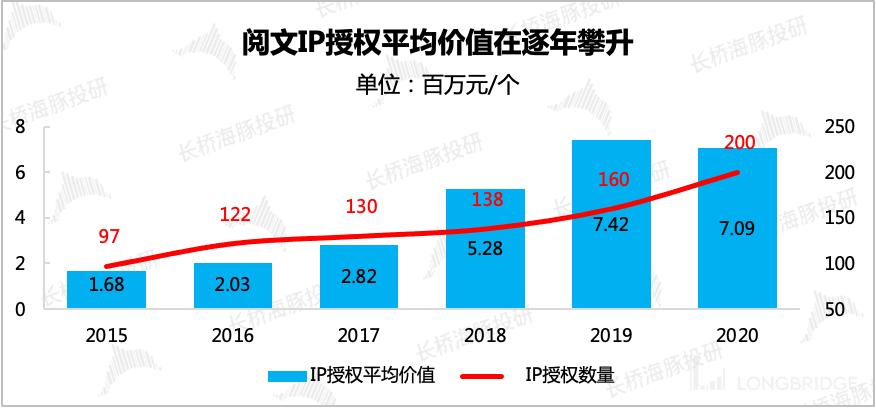

一般情况下,网文 IP 的影视/游戏改编权报价基本在 100 万以上,但方差极大。核心 IP 在 500 万甚至达到数千万的成交价。海豚君认为,在流量红利消退,各方平台都需要靠优质内容来抢夺用户的时候,上游内容在整个产业链中的溢价权提升将是长期趋势。

数据来源:新剧观察、海豚君整理

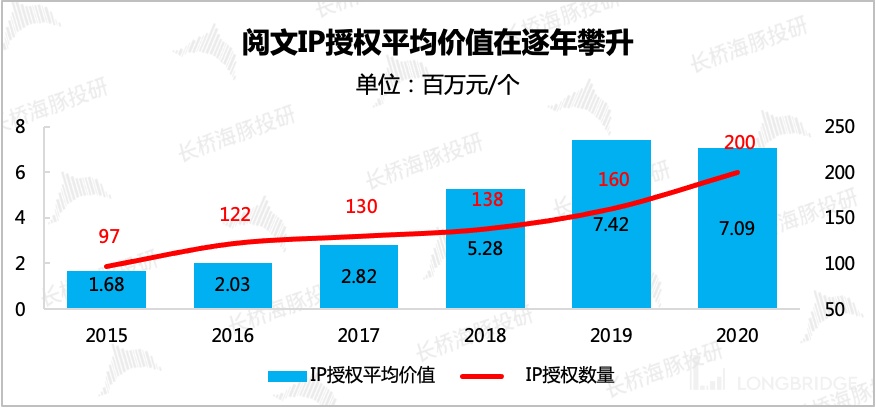

数据来源:阅文财报、海豚君整理(IP 授权平均价值=扣除了新丽传媒后的版权收入/当年授权 IP 数量)

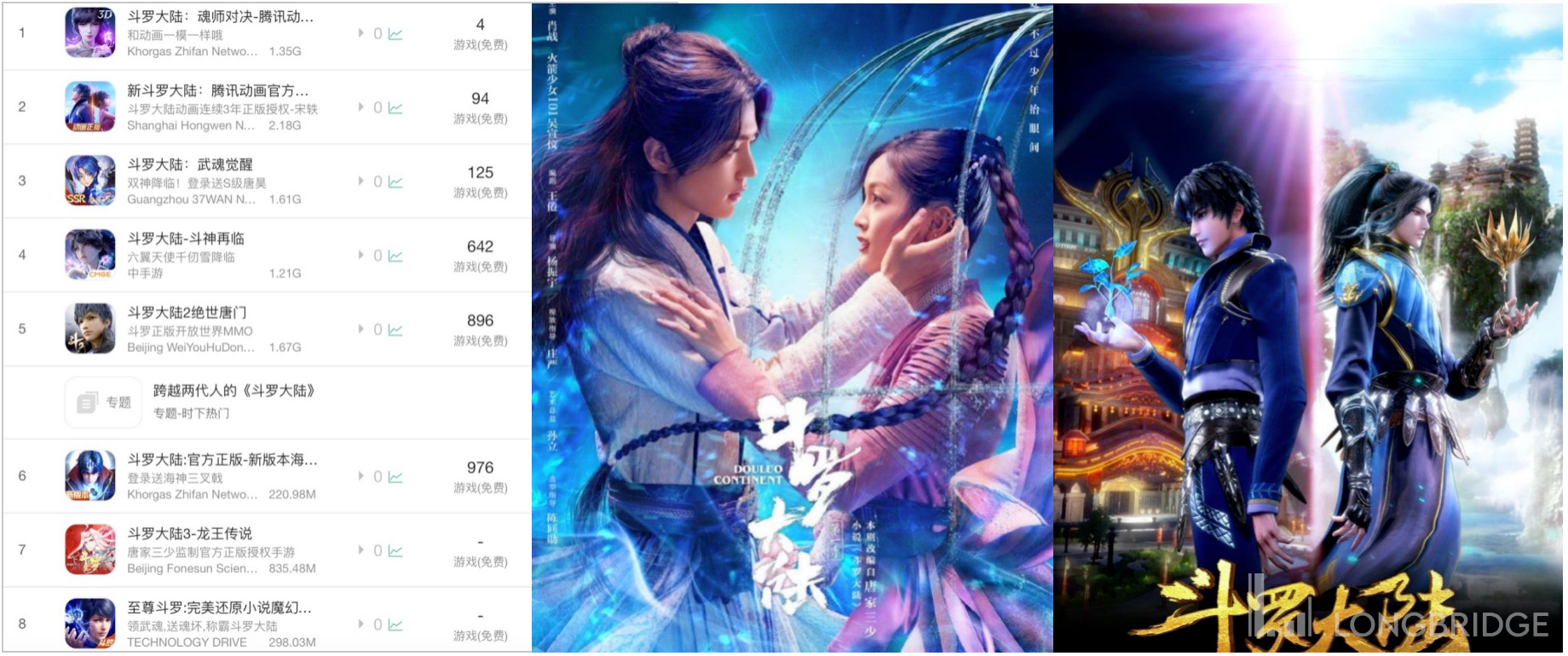

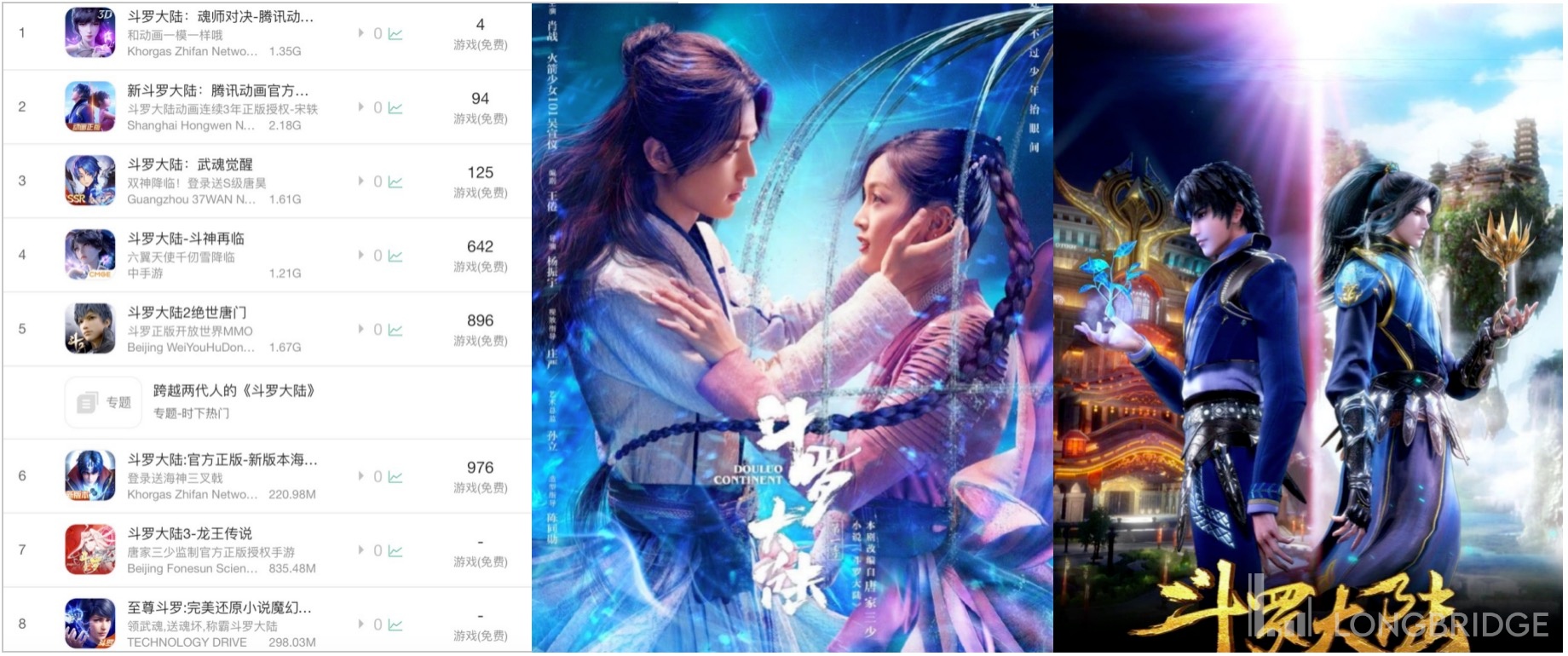

在 “内容为王” 的长期趋势下,具备稀缺性的核心优质内容报价向上弹性也会更大,同时,也可以挖掘出多个内容领域的 IP 改编价值。例如唐家三少的小说《斗罗大陆》系列,在近十年来,多次授予第三方改编权,光游戏就是十几款。2018 年《斗罗大陆》动漫版上线腾讯视频,截至当前 314 亿次播放,排在国漫第一。2020 年同名影视剧《斗罗大陆》也相继在腾讯视频、央视八套播出,全集实现 55 亿次播放。从传闻的唐家三少近两年的年收入来看,斗罗大陆的 IP 累计改编权价值早就超过 1 亿了。

图片来源:斗罗大陆授权改编的游戏、影视、动漫

但一部网文作品,从默默无闻到最终成为优质 IP,虽然会有一些经验指标可以追踪,但能否真正引爆市场,最大挖掘出它的潜在价值,往往是一门 “玄学”。据调研统计,只有头部 0.01% 的网文可以产生授权收入。

因此,爆款网文 IP 的长期持续性是阅读平台们都无法做到百分百精准把控的。对于平台方来说,当下能做的就是努力拿下的签约已经出过爆款文的头部优质作者,同时扩大追踪中低层作者作品的人气排名。

简单的讲,即以量取胜。本质上就是覆盖尽可能多的网文作者,来提高押中爆款的概率。

尤其是 “追求精品、兴趣分散” 的 Z 时代用户群体逐渐成为网文的主要受众群体下,扩大平台网文题材、风格的涉猎范围,才能减少错失 “明珠” 的风险。

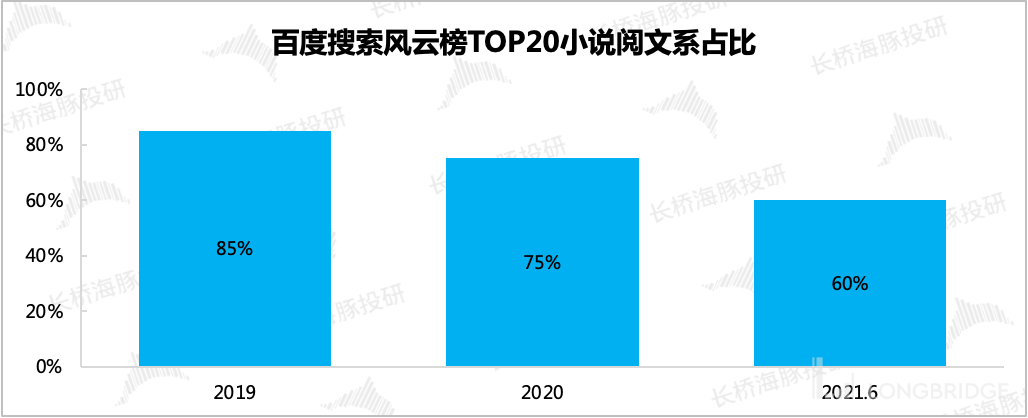

从目前几个头部阅读平台的数据情况来看,无论是作家规模还是作品渗透率,阅文在行业中都占据了半壁江山。

数据来源:公司财报、专家调研、《2019 中国网络文学发展报告》、海豚投研整理

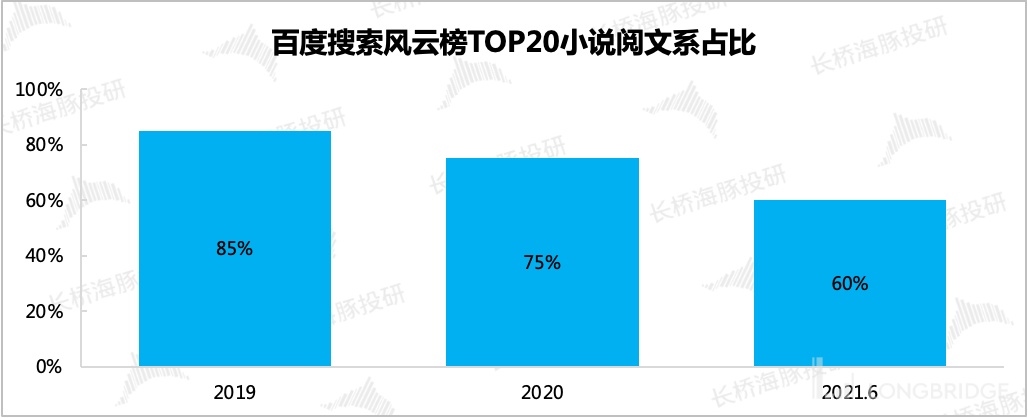

因此作为流量和优质作者作品的主要聚集地,阅文在头部网文作品排行榜中实现霸榜的概率也更高。但不得不否认,从逐年下降的占比比例来看,一方面圈层分散化的用户需求特征,使得更多类型的网文作品得到对应用户的喜好。另一方面,免费阅读对网文平台的竞争也仍然在加剧。

因此阅文增加免费模式是必须,但为了把握住作家作品这个核心资产,可能需要自主补贴作者的收益差距。

数据来源:百度搜索风云榜、海豚君整理

3、撬动 IP 的最大价值:来自于每个 IP 的持续深挖

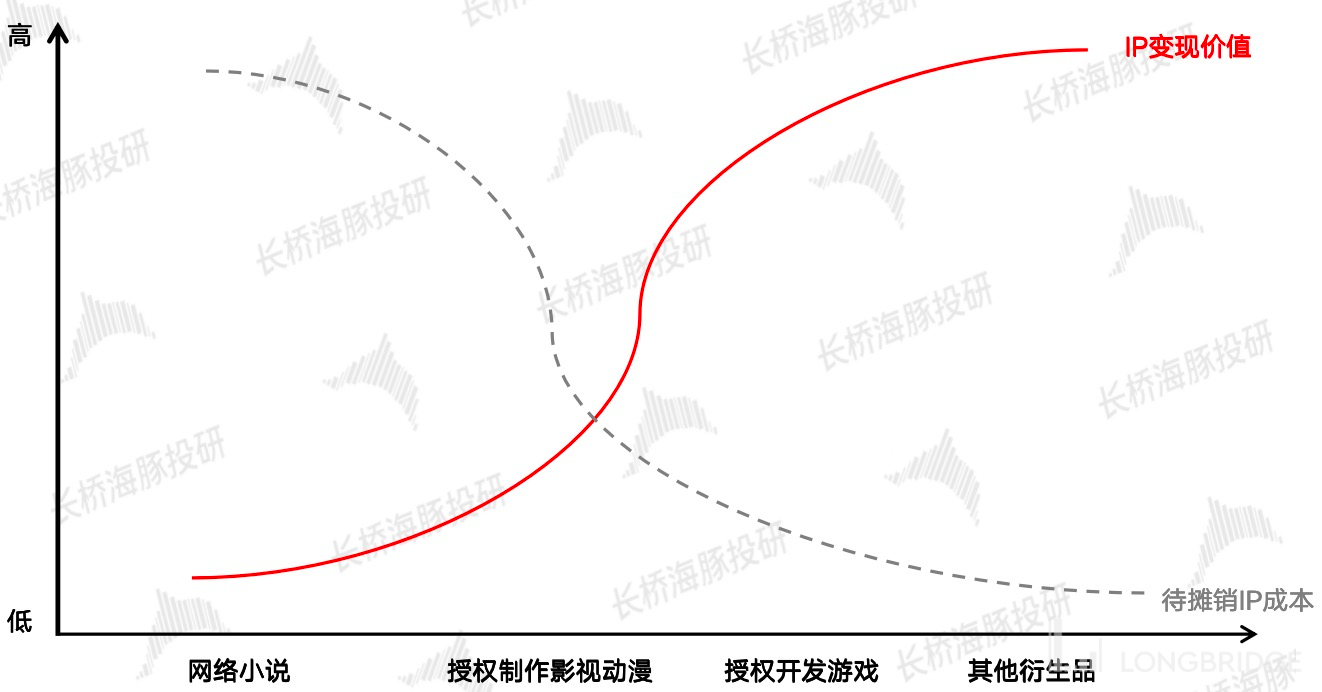

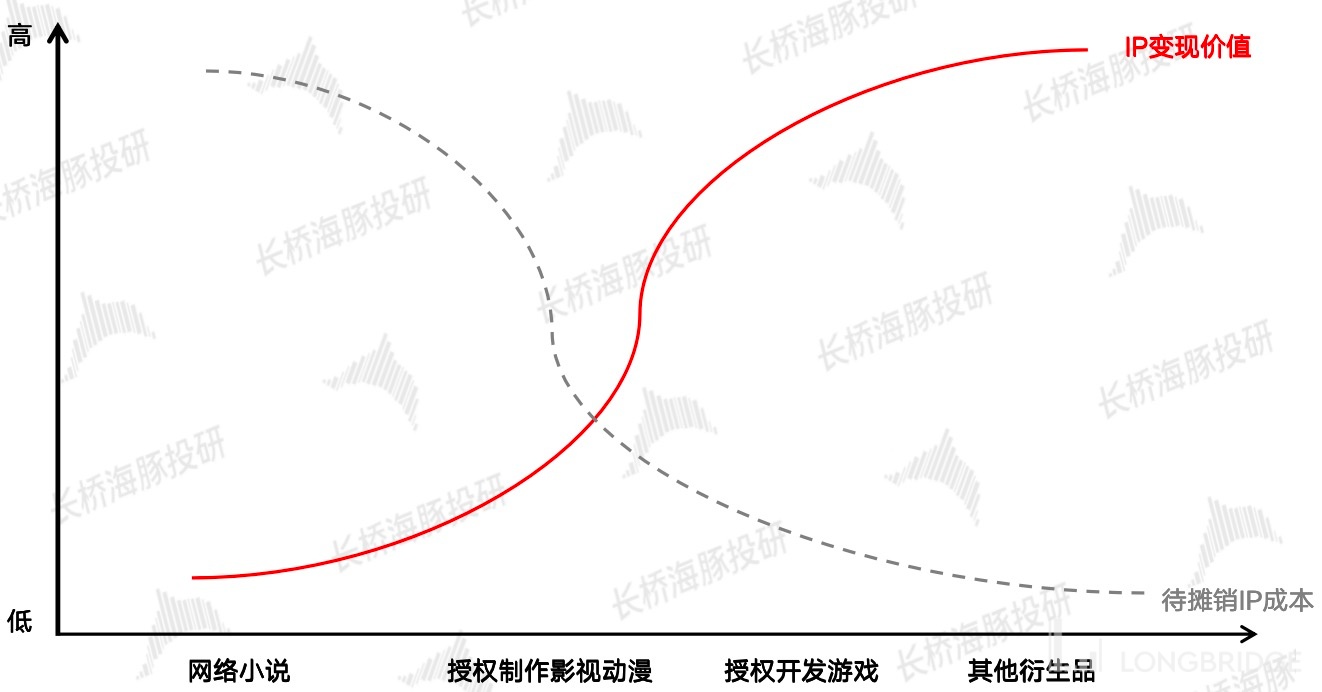

如果说为了扩大版权授权收入,就是要尽可能的覆盖多个领域、类型的作家和作品,以量取胜,做横向的延伸。那么对于版权开发运营,则是将已经得到人气认可的网文 IP 往纵向(影视、动漫、游戏、衍生品…)去深挖价值。

海豚君通过调研测算发现,在 IP 产业链上,无论是改编影视还是改编游戏、动漫,一般情况下 IP 的采买成本占整体产业链收益的不足 1%。也就是说,对于某一 IP 真正的市场价值,最大的弹性空间存在于 “版权开发运营” 的环节,即下游改编的影视剧、动漫、游戏以及衍生品带来的收入。

在传统网文天花板逐渐趋近下,版权运营背后能够被撬动的价值对于需要不断增长的阅文来说,也将越来越具备吸引力。这也是阅文在近几年积极投资下游影视、动漫制作公司的原因。

数据来源:IT 桔子、海豚君整理

但不可否认,能够创造较高价值的影视剧、动漫、游戏产品,单靠 IP 本身的质量和粉丝规模远远不够,同时还取决于开发团队的后期创作质量。

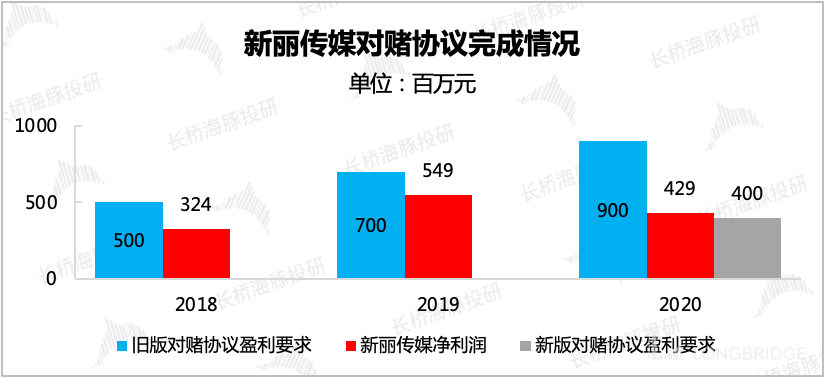

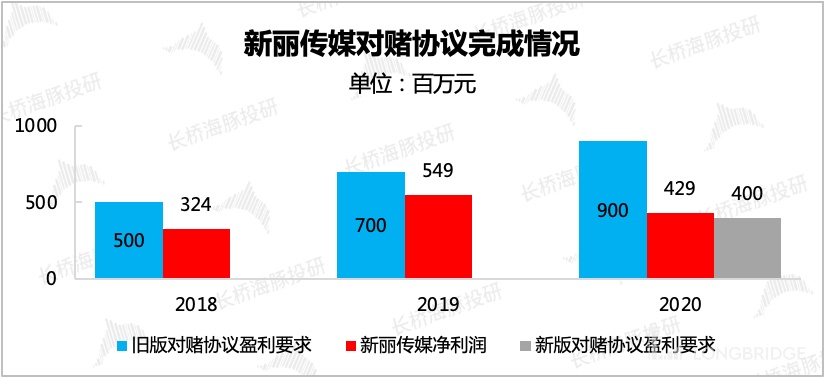

在阅读当前的版权开发运营收入中,游戏、动漫制作发行的收入还远远比不上影视。2018 年阅文耗资 155 亿元收购新丽传媒时,涉及到一项对赌协议:2018-2020 年三年盈利分别实现 5、7、9 亿元。

实际情况新丽传媒 2018-2019 年正常年份下实现的盈利都未满足要求(完成了近 80%):

1)2017 年《如懿传》审批进展不顺、主演天价片酬舆论等影响,延期至 2018 年 8 月播出。同类型题材剧《延禧攻略》先于暑期档播出,影响《如懿传》收视。

2)2019 年贺岁片《情圣 2》因吴秀波事件影响,无限期下架。同年广电总局颁布 “限古令”,新丽也受到了影响。

3)2020 年疫情下全国线下经济活动停摆近半年,大大影响了影视拍摄进度以及电影上映排片、票房收入。因此阅文调整了对赌协议,对 2020 年的盈利要求砍掉一半,由 9 亿下降为 4 亿,特意为新丽交作业铺路。

数据来源:阅文年报、海豚君整理

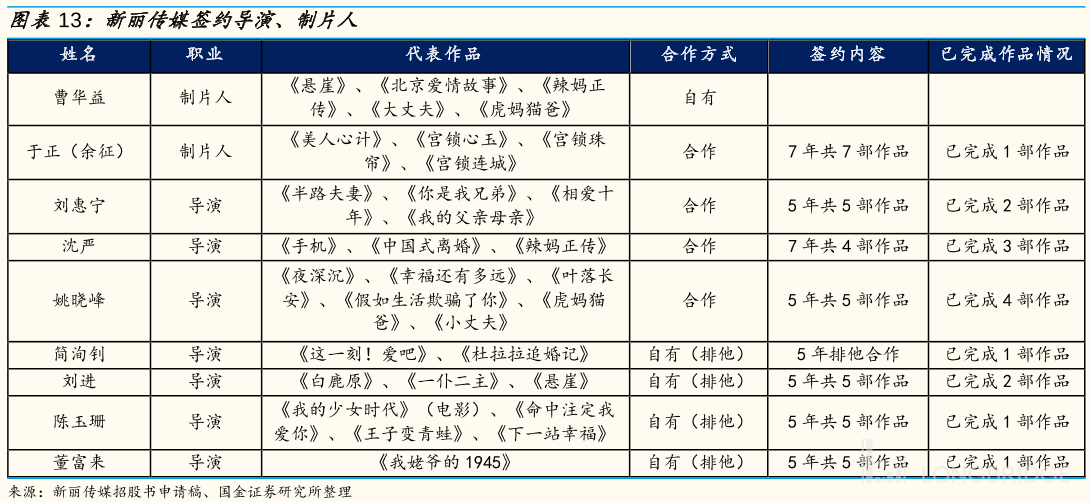

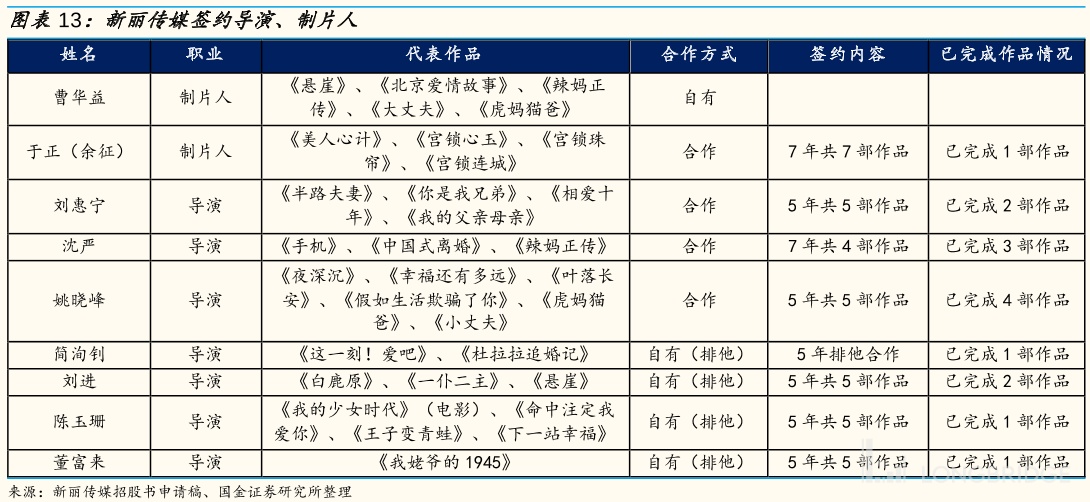

从新丽的历史完播剧效果来看,除了运气不好踩雷演员吴秀波、翟天临、吴亦凡之外,新丽整体的投资拍摄质量还是较优的,尤其是旗下不少签约导演、制片人,都曾推出过热播爆款剧。

来源:国金证券

但我们都知道,迪士尼的成功并不是手上一堆静态的 IP,而是对这些顶级 IP 进行多领域的、持续的开发。例如,动画 IP 米老鼠、唐老鸭,开发出手办、主题公园、授权产品图案设计以及其他衍生品周边。

再比如,在收购了漫威之后,在 15 年期间接连推出数个以动漫英雄为主角的大电影系列,《钢铁侠》、《蚁人》、《绿巨人》、《美国队长》、《蜘蛛侠》、《黑寡妇》等等,同时在这其中又穿插了令人惊艳的《复联》系列,来将这些超级英雄集结起来。

15 年的高质量大电影冲击,在一代又一代的用户心中刻下了不可磨灭的记忆和情怀。这让海豚君想起来,任天堂对于 IP 的打磨运营遵循一个理念:“信奉长期主义,能够陪伴用户长大的 IP,它的生命周期也将非常久远”。对比一下,阅文要补的功课还很多。

四、小结

网文已老,想要吃饭,阅文的生意模式需要从根本改变。

如果将阅文比作一个平台,作家作品是流量,IP 版权开发是寻求流量的变现。那么对于阅文来说,流量是基本盘,必须要守住。如果免费模式影响作者收益,那平台甚至可以贴钱来打。因为只有基本盘守住的情况下,市场才愿意坐下来继续听后面流量变现的故事。

至于如何玩转变现,从 IP 开发的结果上来看,现在的阅文对比迪士尼,才刚刚跨出尝试的第一步——在一定程度上,我们可以将【斗罗大陆】的 IP 开发链路,视作阅文开始走通的第一个 IP 版权开发运营全流程的里程碑案例。但在前方,远远遥望 “东方迪士尼” 的目标终点线,阅文还在奋力前进。

下一篇海豚君将给出心中对阅文的合理估值。