教主 2022 年投资方向把脉

年末都是各大机构晒明年投资逻辑的集中期,教主看了下,卖方的气息浓重。而各大财经论坛已经发出明年投资策略长文的乡亲们更加保守,和去年末的态度相近。

教主通常用宏观 + 微观的方式来做投资决策,宏观用来衡量大类资产占比,微观用来判断行业、个股、财报,选择具体的交易点位。值此年末之际,教主也发一下 2022 年的投资 “把脉” 攻略。

通常来说,股指的走势受经济变化、货币政策、风险偏好几大因素影响(几大因素之间同样会互相影响),下面教主逐一分析。

一、经济走势。

经济受消费、投资、进出口三大方面影响。

(一)消费。

消费方面,前三季度大家的直观感受比较差,主要是因为上游的大宗商品等原材料一直在涨价,而消费品终端零售价格没有涨,呈现了 PPI、CPI 的剪刀差越来越大的情况。在这种情况下,消费品行业的公司需要承担上游涨价的压力,自然盈利能力不会太好。不过随着消费品公司的涨价潮到来,一些必需消费品公司股价出现了较大修复。

1-11 月份,社会消费品零售总额 399554 亿元,同比增长 13.7%,比 2019 年 1-11 月份增长 8.2%。 2021 年 11 月单月,社零总额同比增长 3.9%,粮油、食品类、烟酒类以及饮料类零售额保持两位数增长,符合上述股价变动趋势。

如果扣除价格因素,11 月社零增速同比、环比均是下降的,另一边餐饮收入增速转负,消费升级、需求改善还需政策刺激。

今年双十二数据也可见一斑,几乎是 2013 年以来最差的 “双十二” 表现。电商促销的 “诚意” 不足,同品类价格折扣力度不如往年大;凑单满减的模式套路感十足,不被消费者认可。

(二)投资。

今年前 11 个月全国固定资产投资(不含农户)同比增长 5.2%,比 1—10 月份回落 0.9 个百分点,主要是因为地产调控政策加码所致。11 月份,全国 70 个大中城市房价新房、二手房下跌家数是全年最多。

投资端也有可喜的一面。与 2019、2020 年相同,2022 年度专项债再度前移。同时,高层要求 5G 下乡,最近三大运营商项目包中标的公示陆续出现,基建 + 新基建将呈现结构性的投资机会。

(三)进出口。

出口一直是国内的优势项目,日前提高外汇存款准备金率至 9% ,对稳定汇率、稳出口起到了关键的作用。

进口方面,2022 年 1 月 1 日起,我国将对 954 项商品实施低于最惠国税率的进口暂定税率。2022 年 7 月 1 日起,我国还将对 62 项信息技术产品的最惠国税率实施第七步降税。

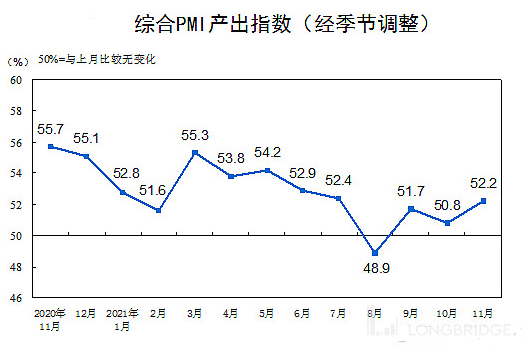

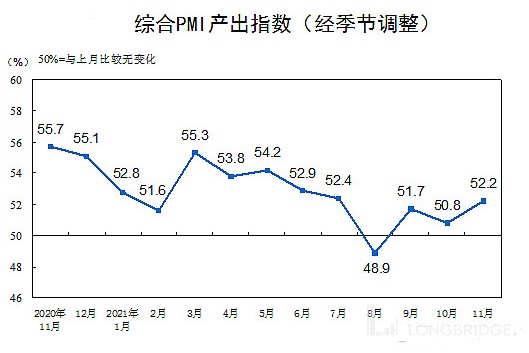

从综合 PMI 产出看,国内经济已经回归正常,但国内需求侧,国外高通胀的压力均存在。

以往价值、成长板块风格以 2-3 年为一个转换周期(也是受经济周期推动),2019 年以来,成长风格已经连续 3 年占优。今年 3 季度风格轮动明显加速,有风格转换的前兆。但教主一直都不是一个 “刻舟求剑” 的人,风格转换需要经济数据为支撑。

近三个月,大中型公司的 PMI 指数表现远好于小公司(小型公司 PMI 连续处于荣枯线以下)。个人认为在去年中小企业业绩基数较低,复苏的全部行情(除影视、旅游等行业外)已经走完,今年中证 500 占优的风格明年不会延续。考虑到明年美联储开始加息,风格转换到低估值板块的可能性更大。

二、货币政策。

货币政策是决定行情强度的重要因素,近期似乎政策利好不断。但如果复盘的乡亲们会发现以下蛛丝马迹:

(一)12 月 10 日盘后传出降准消息,之后第一个交易日(12 月 13 日),上证短暂冲上 3700 点后回落;

(二)12 月 15 日降准落地当天,上证再次冲高回落;

(三)12 月 20 日,1 年期贷款市场报价利率 (LPR) 突发下调 5 个基点至 3.8%(5 年期以上 LPR 没变)。三大指数直接上演了高开大跌的戏码!

不知道,大家还记不记得 2015-2016 年,央行连续使用降准 + 降息 “组合拳”,但指数依旧非理性的下跌,2016 年开年还罕见地连续遇到熔断。“无视利好下跌” 亦或是 “无视利空上涨” 均值得重视。货币政策的调整只会短暂地改变市场的方向,之后股指仍会延续之前的趋势运行。

美联储最新点阵图显示明年会加息 2-3 次,首次加息落在明年中的概率较大。我们可以看到一些商品输出国早就开始了 “预防性加息”,而韩国、英国也提前加息,日本央行大幅削减 ETF 及公司债券购买规模,欧洲央行也有类似举动。货币政策的 “以我为主” 预计是相对的,在美联储加息后,边际宽松的空间也将被封杀。近 1 个月美联储的 CPI 已经到了 39 年来的最高值,明年国内 “大水漫灌” 同样不能期待。

三、风险偏好。

风险偏好体现在 “交易驱动” 上,主要分为普通投资者和机构投资者两类增量资金。

今年前 11 个月,新增投资者数 1825.98 万,已超 2020 年全年 1802.25 万的水平,且有望创 2015 年以来新高。但散户持仓金额较低,资金体量决定了他们不会对风险偏好起到决定性作用。机构增量资金的变化更值得关注。

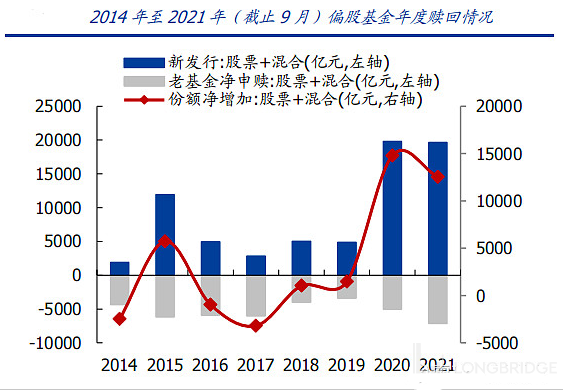

2020-2021 年基金发行规模都处在历史的高位,上一次绝对的高位就是在 2015 年牛熊转折之年。历来基金业有着 “好发难做,难发好做” 的说法,明年机构募资再创新高较难。

目前每天成交量万亿除了新增投资者,基金之外,贡献较大的是转融通增加流动性和北向外资买入。现在出了一个 “清理北向假外资” 的政策,为行情向纵深发展带来了一些不确定因素。上周五盘后消息落地后,我看了几只北向资金连续净买入的标的,发现其中多数个股出现了净卖出的迹象。但北向整体卖出金额并不大,对指数的影响不会太高。

长期随着 A 股纳入国际指数的权重增加,和 “沪伦通” 等形式的出现,资金流入会有明显增加,中短期偏中性。

四、改革驱动。

12 月 10 日的时候,上海、深圳两个交易所几乎同时发布了《上海证券交易所股票上市规则》、《深圳证券交易所股票上市规则(征求意见稿)》,盘后马上传出全面注册制的消息。有心的投资者或许会发现,此后,监管层立案的公司显著增加,全面注册制对于 A 股的影响还是短空长多。

可见,印度实施全面注册制后也没有直接启动长牛,而是有着几年的时延,留给一些绩差公司出清。

五、港股市场。

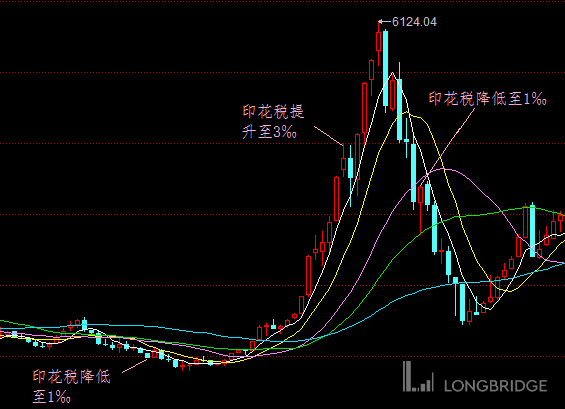

港股市场似乎从 “传出” 加印花税的消息后就开始趋势性走弱了

但印花税从来不是股指走势的决定性力量。

流动性方面,美国出了一些政策,使得它们的一些机构在陆续撤离港股的一些公司。以往港股都是西方大机构定价的,经此一役影响自然不小。

AH 溢价指数走出了 “牛市” 的氛围,也主要是两个市场流动性差异带来的。这是下半年港股市场走弱的直接原因。

而导致港股下跌的主要原因有两点:

一是因为地产公司现金流受限。港股市场除了$中国恒大.HK 之外,近期世茂、富力、佳兆业接连传出一些问题,年内港股内房板块集体走弱。

二是对互联网行业的监管一直没有停歇。“反垄断”、算法、互联网广告、舆论引导,甚至是直播补税等方面均纳入监管,给互联网平台的变现能力带来了一定影响。无边界扩张的能力已然大打折扣,后续创新业务转型还需要一定的时间。

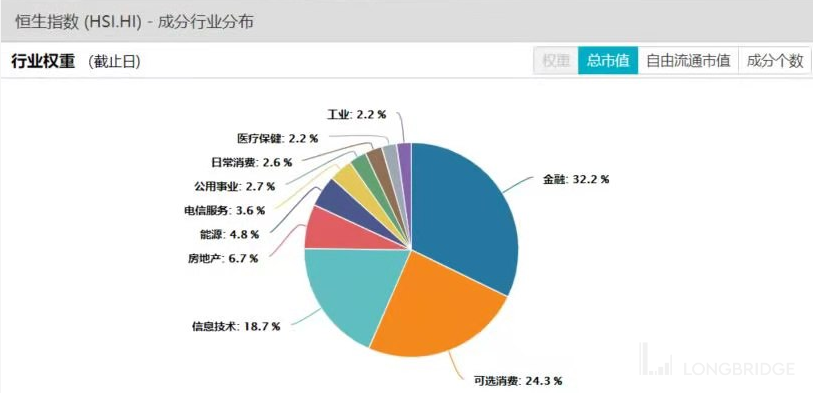

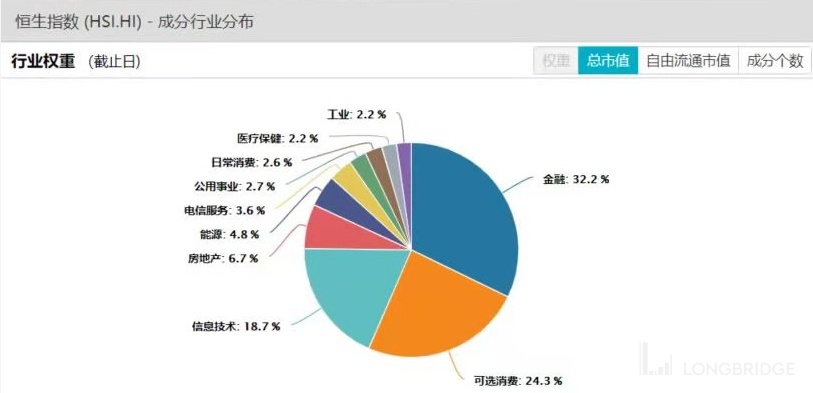

从恒生指数行业权重来看,房地产 + 信息技术两个板块占权重比超 25%,两个板块相继大幅调整,恒生指数表现不佳也在情理之中。

恒生指数目前的估值百分位仅在历史的 34% 左右。低估短期可能显得比较鸡肋,拉长时间轴看,还是有效的。上述地产、互联网连续受到政策制约,一旦行业监管有转暖趋势,不排除板块底部大幅反弹的情况出现。

虽然西方机构撤离会在明年中左右靴子彻底落地,但与海外加息时间重合,趋势性投资机会能否出现有待观察。

A 股市场上个人相对看好智能汽车/汽配、电力少数板块的趋势延续机会以及运营商招标采购加速,市场下沉的新基建;涨价带动的必需消费;三季度行业盈利拐点明显出现的银行等板块底部抬升的机会。

相对中性的有保险(观察寿险改革进度);注册制预期 + 低估的券商(观察保荐业务的价格竞争);医药板块个股(明年国采、地方集采增补靴子落地的情绪修复机会),半导体、新能源个股(个别公司比较确定的 “达产” 投资机会);果链个股(头显等产品的阶段性机会)。

港股市场除上述板块外,还有一个必须要重视的就是数字化带动的云计算板块。如$金蝶国际.HK 等云计算优质标的均在港股挂牌,A 股标的相对少很多。

【因每位乡亲能力圈、投资经验不同,具体操作的策略恐天差地别。上述内容可作参考,不构成绝对投资建议】