腾讯 “拜拜” 京东:快乐分手还是忍痛割舍?

$腾讯控股.HK $京东.US

今晨腾讯宣布要给股东派息了,只是操作方式比较魔幻,派的不是现金,而是实物,这个实物就是腾讯持有的京东股票。消息一出,不仅是派息标的京东,几乎所有上市的鹅系中概们,开盘都被吓到 “暴跌”。

虽然市场上已有媒体解读,但海豚君有一些不同的想法,下面也展开来聊一聊

一、此次派息具体怎么操作?

1、这次操作一共接近 4.6 亿京东 A 类普通股,大概占了腾讯目前对京东持股的 86%,以及京东总股本的 14.7%。抛完之后,腾讯从京东的董事席位中消失,持股比例仅剩 2%;

2、对合格的腾讯股东(港澳地区、港股通等大部分地区股东),21 股腾讯(450 港元/股)可以换 1 股京东普通股(京东集团-SW);京东按照每股 260 港币来算,差不多这次派息相当于 100 港币派 2.7 港币。重要时间节点:

a. 除权日:2022 年 1 月 20 日,1 月 19 日(含)之前交易买入腾讯,是在此次派息范围权益内的,之后不再计入;

b.除权价:按照京东一股 250 港元的价格,腾讯在除权日(2022 年 1 月 20 日)450 港币,按照持有腾讯 21 股可获得一股京东港股的比例关系,相当于腾讯股东一股获得 12(=250/21)块钱的股息,那么腾讯的除权价应该为 438=450-12。

c. 股权登记日:2022 年 1 月 21 日

d. 过户截止日:2022 年 1 月 24 日-2022 年 1 月 25 日,这两天交易的股票不再登记;

e. 派息日:2022 年 3 月 25 日;

3、对于不合格的腾讯股东(比如境外股东中的美国地区,腾讯境外股东持股占比一共 29%),腾讯 2022 年 3 月 25 日的节点,把相应的京东股份通过公开市场操作给卖出去,用相应的现金来补充;现金补偿价格是按照京东股份派发日(2022 年 3 月 25 日)前后的京东市价来核算;

因此届时的京东会有一定抛压(3 月 25 日前后),根据海豚君了解到的京东小范围沟通,2021 年四季度财报后(预计为 2022 年 3 月中上旬)会启动回购窗口。

4、腾讯港股通的股东拿到的京东的股票后,因为京东不再港股通里面,可以经过港股通只卖不买,尚不清楚是否会有卖出的时间窗口限制。

5、对于腾讯的期权持有者,除权影响主要体现为两种情况:

(1)行权价变更。新的行权价=旧行权价 - 除权价格。

(2)期权价格变更。put 新期权价=旧期权价 + 除权价格,call 新期权价=旧期权价 - 除权价格。

(如果按照派发日京东股价为 259 港元,那么对应除权价格为 259/21=12.36 港元/股。)

二、大手笔派发投资标的股票,谁能真正获利?

我们知道,腾讯与京东的合作由来已久,而且一直分为分为股权合作和业务合作(微信关键位置入口、支付、云合作等)两部分。

这里股权合作,要回溯到 2014 年京东上市前夕,腾讯用电商资产 + 现金注资(2.2 亿美元)的方式获得京东上市前 15% 的股权,并承诺在上市时候再认购 5% 的股份,京东美股 IPO 发行价 19 元。

从此以后,腾讯长居京东第一大股东榜单,持股比例一直在 17%-18% 之间,基本很少变动。

某种程度上,腾讯对京东这笔投资基本开启了腾讯后来的 “流量为底,股权变现” 的操作套路。

而这笔资产的甩卖,也意味在新的监管常态下,这一路径基本彻底终结,不排除标杆投资案例可能后续要慢慢复原。

下面海豚君详细阐述下此次操作信号释放后,对各利益方的影响。

1、腾讯

短期而言,这个事情显然利好腾讯股东和短线股价,毕竟腾讯现在的做法是散尽家财,给腾讯的股东们共同富裕的机会。并且,对于腾讯本身来说,其他退出方式可能需要一笔不小的利得税。按照 25% 的企业所得税比例,如果采取直接减持抛售,那么对应 244 亿人民币的税费。

但长期来说,腾讯失去了一个 “有效的生财致富,又能强化生态阵营” 的路径,长线思路这对腾讯显然非常不利。因此对腾讯的长期投资者来说,也在无形中削弱了腾讯通过股权投资来实现双赢(投资收益、巩固护城河)的逻辑线带来的价值空间。

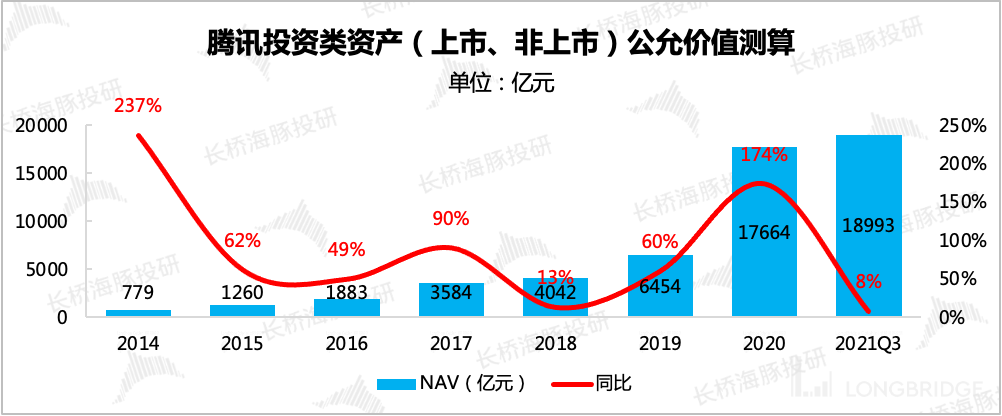

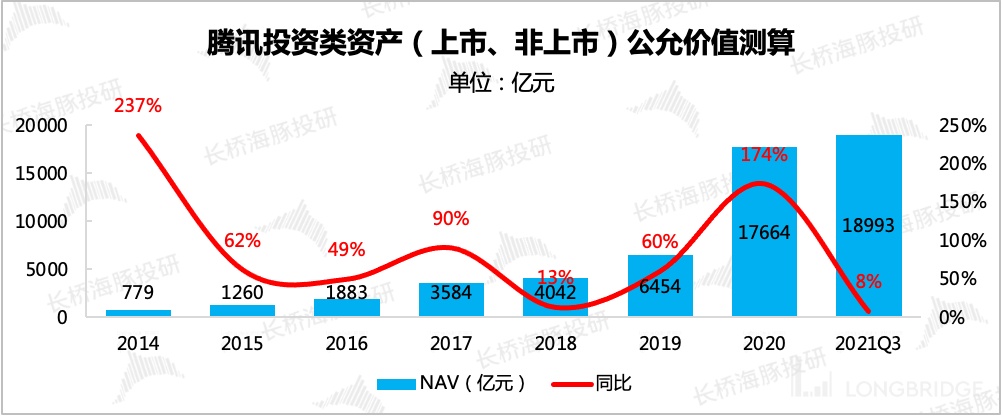

截至三季报,海豚君根据腾讯披露的金融资产、联营公司权益资产情况,对于腾讯的上市与非上市投资类资产做了测算,测算过程如下。

(1)溢价率=联营上市公司公允价值/联营上市公司权益-1

(2)联营资产非上市公司公允价值=联营资产非上市权益 *(1+ 溢价率 *70%)

(3)投资类资产公允价值=上市类金融资产公允价值 + 非上市金融资产公允价值 *80%+ 联营资产上市公允价值 + 联营资产非上市公允价值 *80%

来源:腾讯财报、海豚君

投资换价值的逻辑线受损后,我们可能很难再看到腾讯的投资类资产价值向往年一样呈现 2-3 位数的增长了。截至三季度的个位数增幅,或许将是常态。

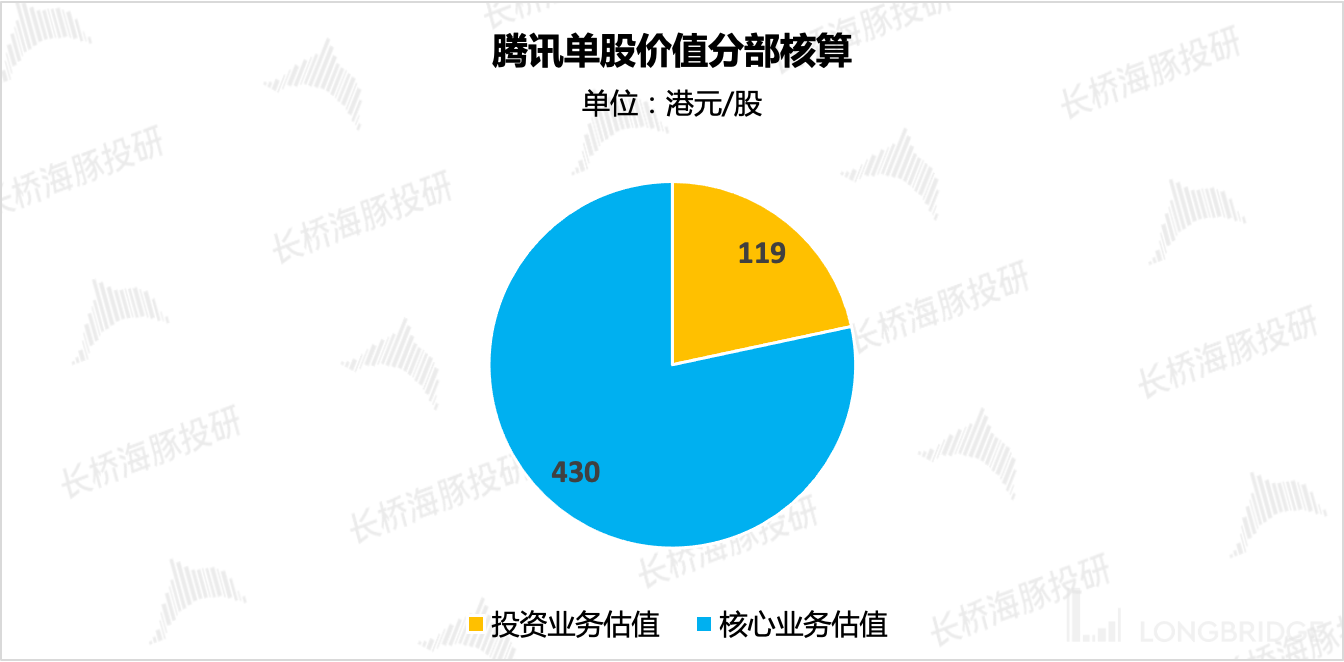

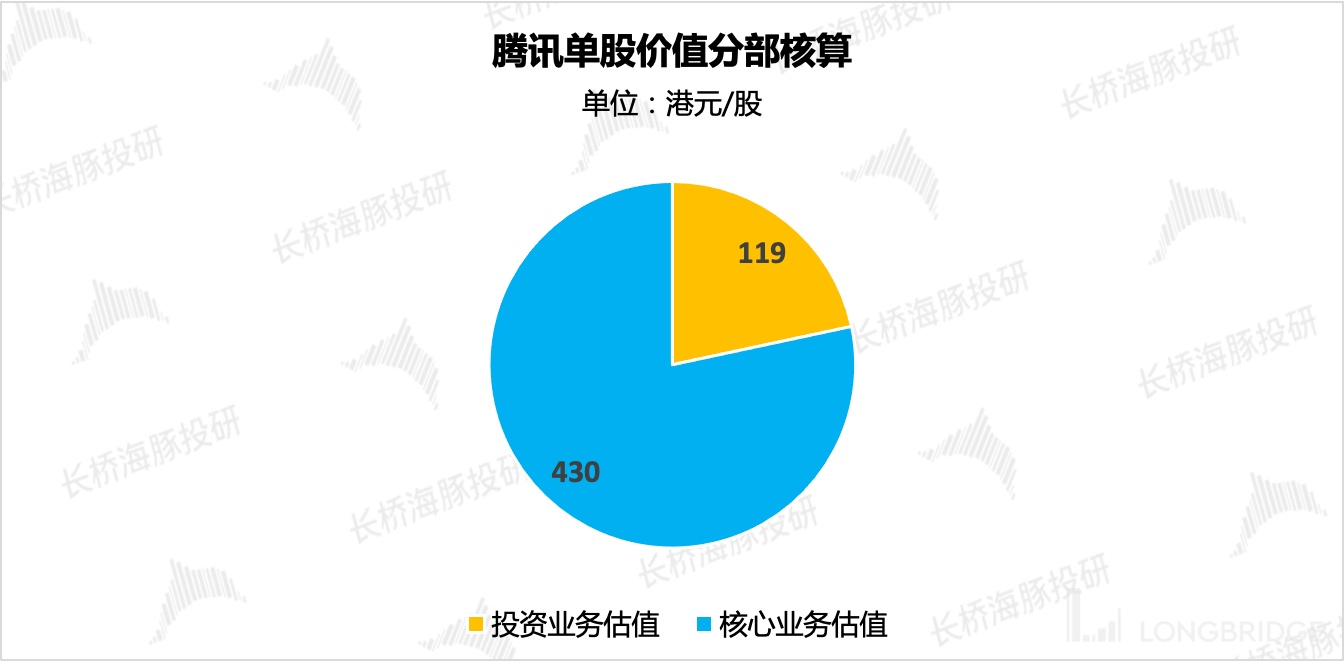

腾讯的股权投资是支撑腾讯价值的一个主要部分,在海豚君近期更新的估值中,对腾讯的股权资产给了每股 119 港元估值水平,占腾讯价值的 20% 以上。

来源:腾讯财报、海豚君

不过好的是,从海豚君的估值和目前的股价对比来看,当下市场几乎未对腾讯的股权类资产做估值定价,因此腾讯以这种派息方式来 “强行” 兑现投资价值,也是很多股东喜闻乐见的局面。

2、京东等腾讯系资产——又是已经惨不忍睹的中概们

当然这波操作,无论是对被 “执行” 对象京东,还是与腾讯有类似合作的公司都极度不利,因为持股对象从无论涨跌从不抛售的战略股东,有一部分股权变成了一个个大众股东。

虽然腾讯事后再次表态,这次 “大手笔减持” 不代表与京东的战略合作关系改变,也不代表会对旗下其他股权资产采取相同的另类 “抛售” 方式。但一个是重大影响的股权比例以及一个是小于 5% 的财务性投资,在关键竞争节点上,能够给到的扶持力度多少还是会出现区别的。

对于减持京东的用意,腾讯虽然后来小范围解读为 “京东业务发展成熟,有独立融资能力”。在海豚君看来,鹅系资产中的上市公司都有独立融资能力,是否意味着其他资产未来也难以避免被 “分手” 的风险?而且如果是这个原因的话,同时被抛售的知乎又是怎么回事呢?

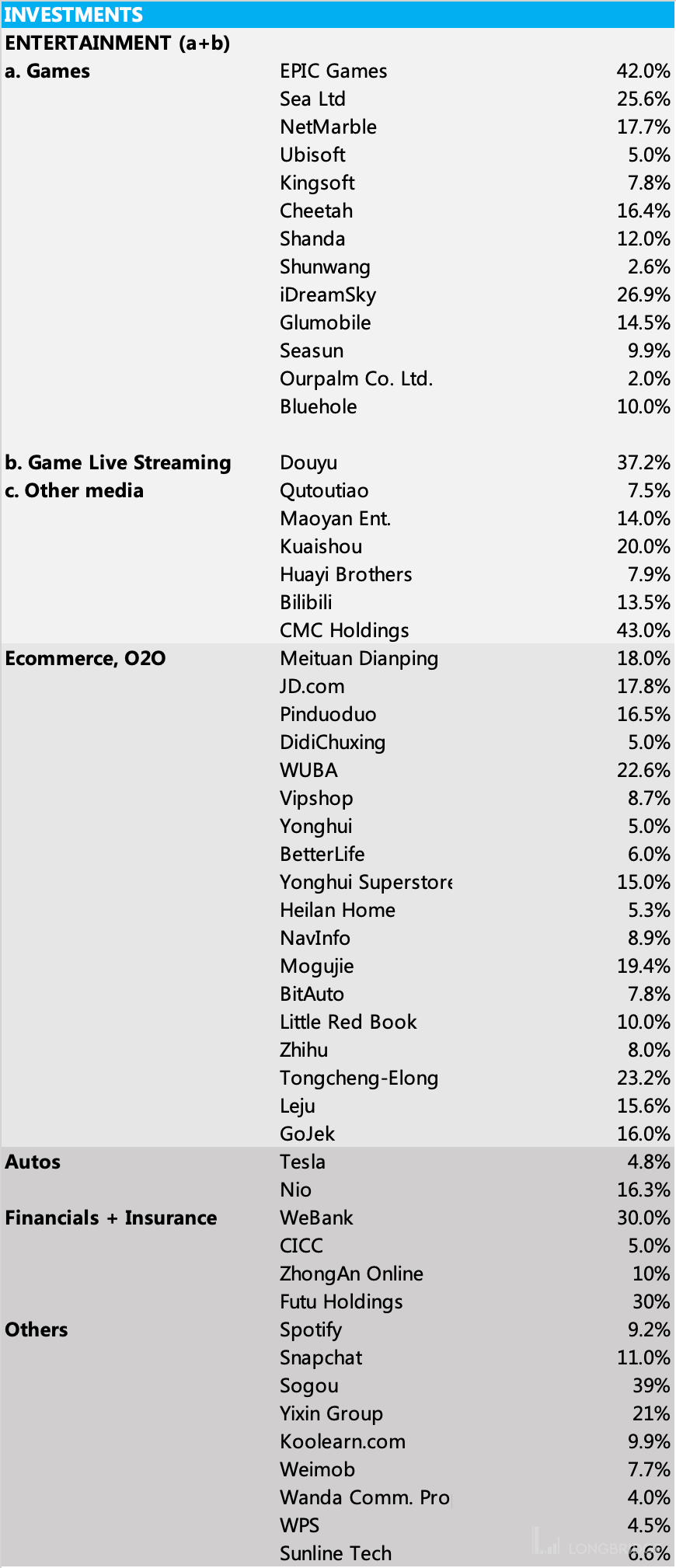

类似京东这样的资产,腾讯的投资盒子里还可以拿出很多,几乎都是我们耳熟能详的中概资产们——拼多多、美团、快手、富途、B 站、蔚来、猫眼、唯品会等等,也与海豚君覆盖的大部分标的重合。

来源:高盛(2020.8)

虽然从海豚君的估值来看,他们都几乎跌穿了自身的企业价值,甚至不乏一些公司已经惨遭破发。但无疑腾讯今天的减持操作,短期还是会他们的股价带来一丝阴霾,市场不可避免的联想到下一个刀口将面向他们,至少这种联想会给市场情绪带来一定的压力。

三、市场观点 VS 我们的担忧:核心在于这种投资退出机制在未来的适用性?

海豚君纵览市场观点,发现多数都比较乐观,一方面认为这只是针对京东的特例,不会对别的资产进行此种方式抛售;另一方面认为腾讯的这种投资退出机制,有利于腾讯在未来的投资版图中,能够在顺应监管的情况下,轻松实现价值兑现:一级市场押中抄底,二级市场变现收益。

但海豚君仍然不乏一些担忧,虽然说腾讯的反垄断大锤基本落下(以腾讯音乐的处罚为节点),但面对如此庞大的投资性资产,在新的监管常态下,若说风险完全出清,谁都不敢打包票。

而此次腾讯的派息式减持,表面上是一次正常的退出。但在这个时点下,这次大手笔减持的操作仍然略显仓促和焦急,毕竟涉及到 4.6 亿股(对应 1190 亿港元资金)、15% 的京东股份,一般情况下,更多的是选择分阶段减持或者是寻找合适的机构/企业买家接手。

回顾近年历史,腾讯通过派送旗下股权类资产股份来给股东派息的操作也有过类似的一次。那是 2018 年底腾讯音乐独立分拆上市后,为了顾及股东利益,腾讯对股东也做了腾讯音乐的股份派送:

(1)每持有 3900 股,分派 1 股腾讯音乐美股 ADR。

(2)对超过 3900 股不足 3900 倍数的碎股,按照每 500 股分派现金 13 港元。

(3)持有超 1500 股,不足 3900 股的,按照每 500 股分派现金 13 港元。

(4)持有不足 1500 股的股东,不予分派现金。

(5)如果不愿意选择股票,可选择派送现金。

虽然同为股权资产的股份派送,但两者存在巨大的差别。

1、性质不同——“剥离” 与 “控制”

这一次京东的减持,对股东来说是共同富裕,对腾讯来说,本质上就是一次资产的剥离(持股比例从 15% 到 2%)。但腾讯音乐股份的派送不一样,无论是派送完前后,腾讯依然是腾讯音乐的控股股东,持有比例从 58% 到 57.4%,投票权 62% 不变。

2、时点不同——“起飞” 与 “停滞”

2018 年底刚上市的腾讯音乐,斗志昂扬,坐拥国内第一数字音乐版权,是具备绝对垄断地位的流媒体音乐龙头,此时对于股东来说,每 3900 股送的 1 股腾讯音乐 ADR,是极具增值想象空间的。

而此刻被 “抛弃” 的京东、知乎们,一方面面临着移动流量枯竭下的竞争加剧,另一方面互联网监管趋紧的大方向不变,业务开展多多少少会受到限制。

(1)对于京东,消费低迷,本身电商就有增长压力,而传统电商还需要面对抖快的直播电商竞争以及社区团购的厮杀触手可及。

(2)对于知乎,内容监管变严,审核压力加大,变现模式还没走通,自身流量却已经出现流失趋势,当下的知乎尤其需要流量和资金的扶持。

3、权利不同——“强制派送股票” vs“股票现金自由选择”

这次京东股票派息,除了美股 ADR 持有者,其他地区的投资者除了被动接受京东股票,几乎没有选择的权利,而腾讯音乐的派息则可自由选择持有现金还是股票。

因此历史上的这次派息,完全不能作为此次操作的影响参考。将这次动作简单看做正常的派息,无疑是不够的。

如果此次减持背后有政策监管(限制资本无序扩张)的含义,那么对于海豚君不得不对腾讯未来在一级市场投资的自由度打一些折扣,也就是说,未来这样的 “投资 - 退出” 机制,或许并没有市场想象的那么 “丝滑”。比如在投资端(投资对象、持股比例、退出时点)增加了限定和阻碍,那么在这样的投资收益,也不会如历史那么美好了。

来源:腾讯财报、海豚君

而如果进一步做悲观预期的延伸,或许在过去习惯了 “买买买” 的互联网巨头们,未来会变成另一种局面:一方面出手的频率变慢(国内市场),另一方面非核心资产的剥离潮或许也要开始了。

因此对于投资者来说,虽然中概价值低洼,但这次的信号释放不排除存在一些潜在的政策面风险,在面对一众小中概们的抄底机会时,海豚君建议不宜过多押注,中概的黎明还未完全到来。