滴滴代价太惨重,可惜没有后悔药

$滴滴出行.US 今年 6 月 30 号趁在国内重大节日之前悄悄赴美上市,引发跨境数据安全和 VIE 监管问题,可谓以一己之力腰斩了二级市场的中概同行,给一级市场项目融资提高了难度,也给这些项目的股权资金在退出路径上添堵。

同样 “悄悄” 的是,经过半年的沉寂之后,作为美股上市公司的滴滴,在 2021 年即将结束之际,连着二季度、三季度一起,给资本市场交代了一下今年下半年被监管掐掉新增注册之后的业绩情况。

虽然特殊时期下业绩答卷参考性不强,但也能帮助我们理解滴滴为这次冒失机会主义式 IPO 闯关在经营上付出的代价,也顺便看看滴滴的出行业务在这种极端情况下到底有多少壁垒。

一句话说海豚君对于此次业绩的整体感受——代价实在太惨重,可惜没有后悔药:

1.被监管后,滴滴直接放弃披露用户情况,而估值支撑、也是唯一的造血业务—国内出行(大约贡献了平台 75% 的活跃用户、65% 的集团交易额、全部的利润来源)已交易额、单量全面停滞;

2. 网约车同行纷纷趁机加大补贴之际,滴滴国内网约车也不得不加大乘客补贴来试图守住底盘,最终唯一的造血业务滴滴国内出行业务只能说勉强打了个宽口径意义上的盈亏平衡;毛估算的话,滴滴大约用了 20-40 亿本来能够赚取的利润还给了用户,保住了订单不萎缩,但增量已全被竞争对手抢走。

3. 不过要注意的是,滴滴这次在地盘守卫战中并没有去过多补贴司机,一定程度上说明司机端对平台的粘性还是超过了用户端,似乎说明滴滴的打车模式也有稍许壁垒。

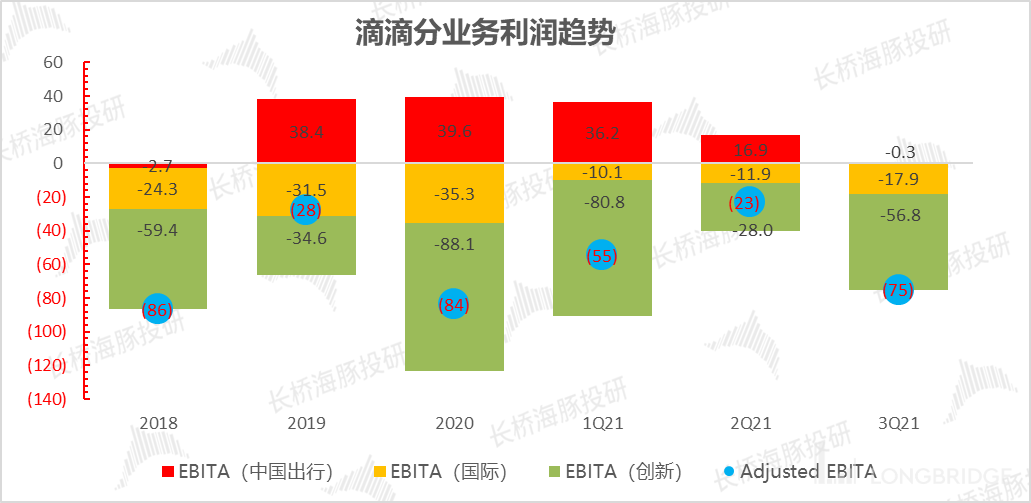

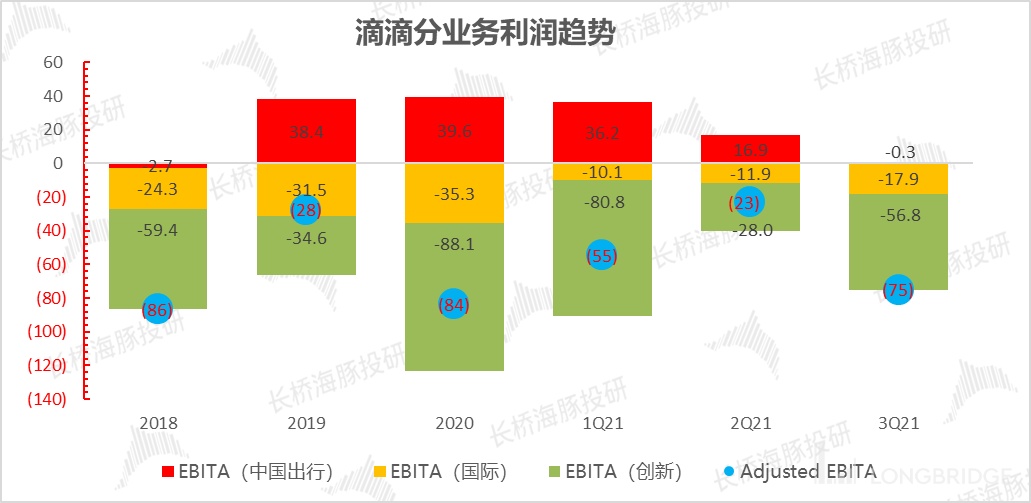

4. 唯一的造血业务再次陷入失血,其他业务,尤其是国际业务和创新业务亏损还在持续拉大,滴滴把经营亏损再次拉到了 90 亿以上(去年同期 10 亿亏损),而加回摊销、折旧、股权激励等非现金性支出,实实在在的现金性亏损 60 亿 +。

到这里,海豚君基本可以理解,为何滴滴一反常规操作,不去用 IPO 融资来的 270 亿左右来去美股做私有化,而是先去港股上市,上市完了之后,让美股股东换成港股持股来做私有化:

每个都是嗷嗷待哺的输血业务,单季接近 60 亿的经营现金损耗,不算今年的融资额,上市前的 6 月底账上也就 240 亿人民币现金,这个烧钱速度也就只能烧一年,一年之内要同时做退市和重新上市两个动作,风险太大。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

以下我们具体来看看:

PS:由于滴滴的自营网约车、POP 线上约车记录方式相对比较复杂(滴滴业务细分可参考下图),感兴趣的可以先回溯一下海豚君在上市之际写的两篇深度研究《扒开滴滴的出行理想国》《七百亿滴滴:值还是不值?》。

资料来源:滴滴招股书,海豚君整理

1. 国内出行:对手来势汹汹,滴滴负隅顽抗

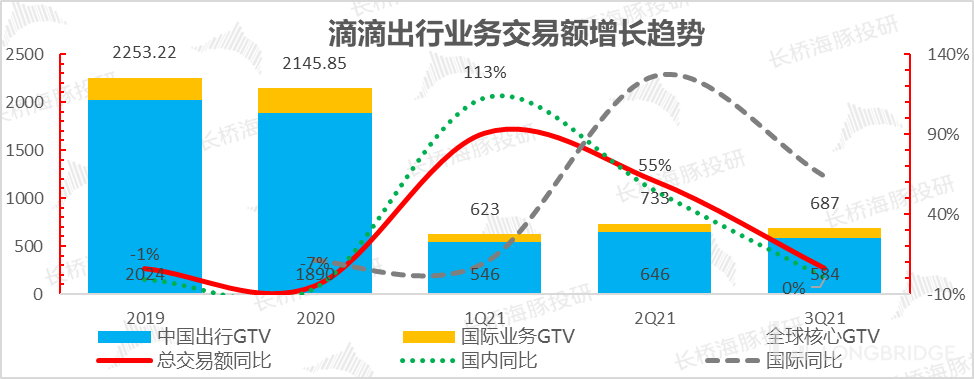

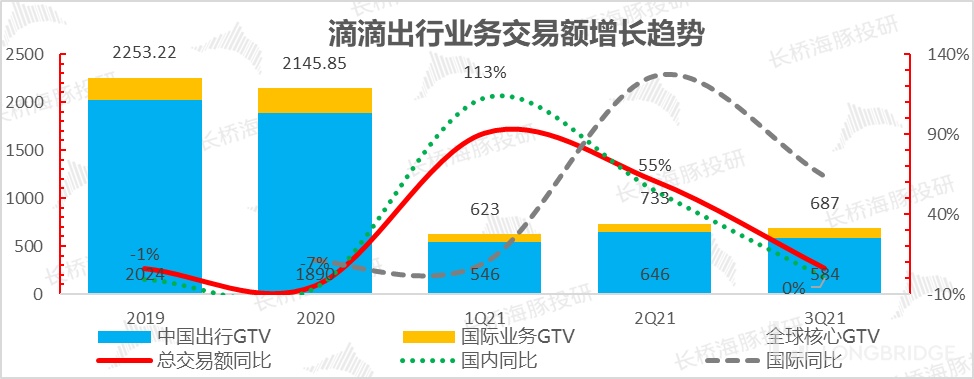

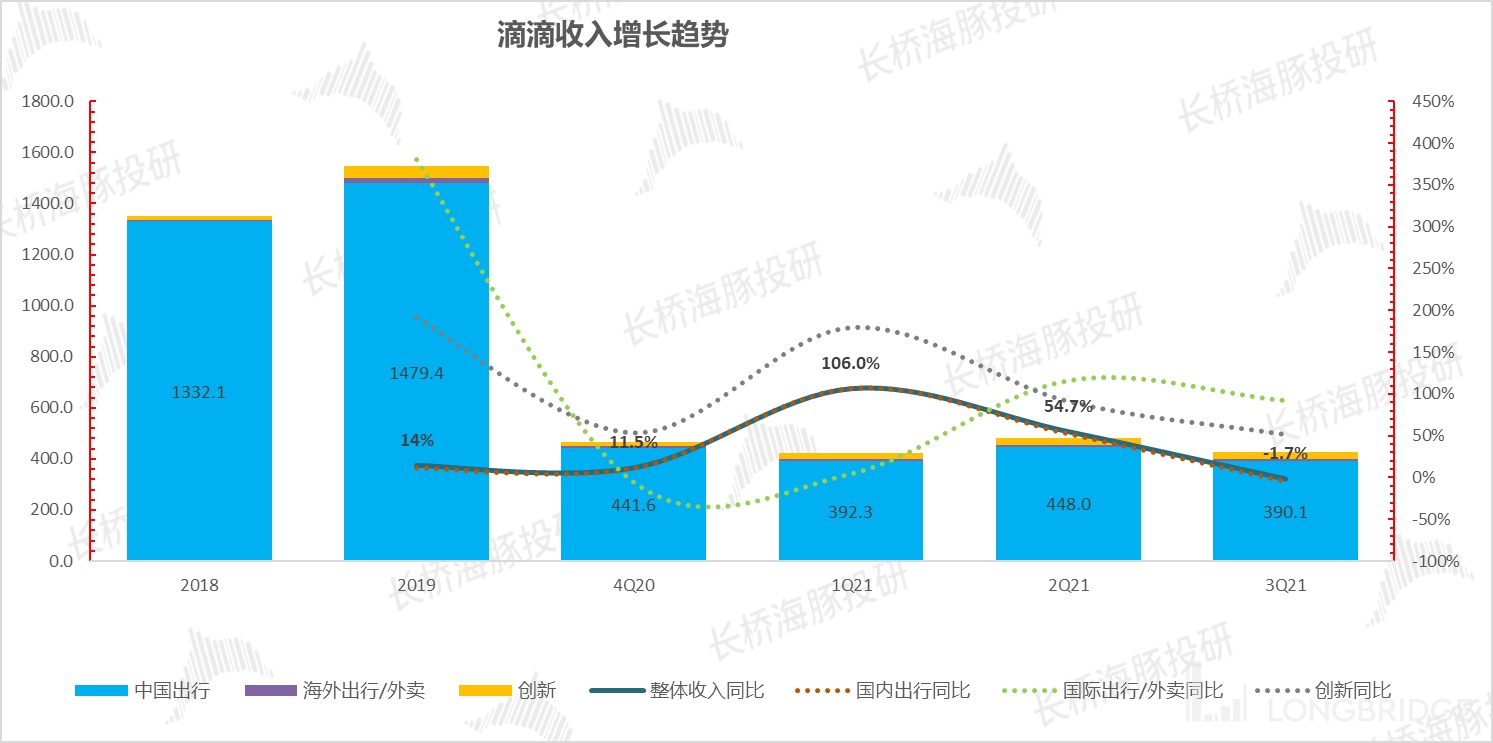

滴滴的全球核心交易额主要包括了国内的出行业务和国际业务两部分。可以看到,二季度由于同期低基数助推,国内出行还在 55% 同比增速上快速增长,而三季度被监管暂停注册后增长已经被快速清零。

数据来源:滴滴财报、海豚君整理

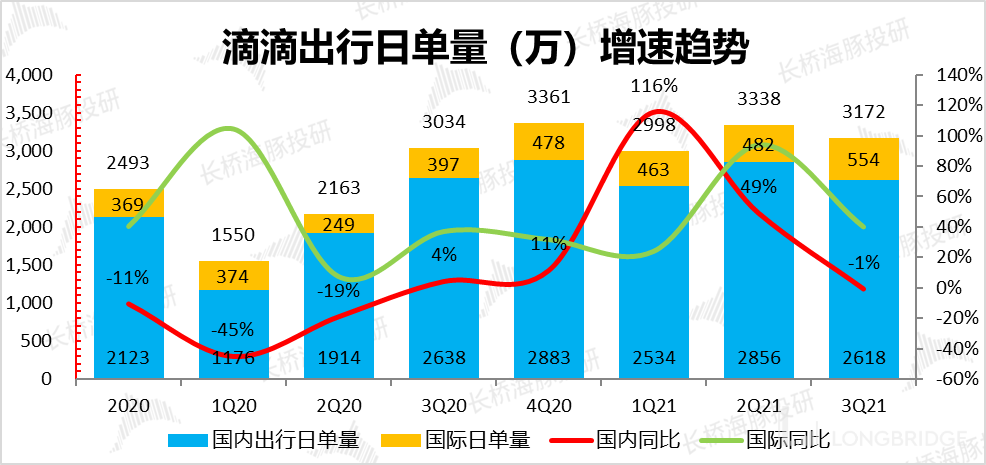

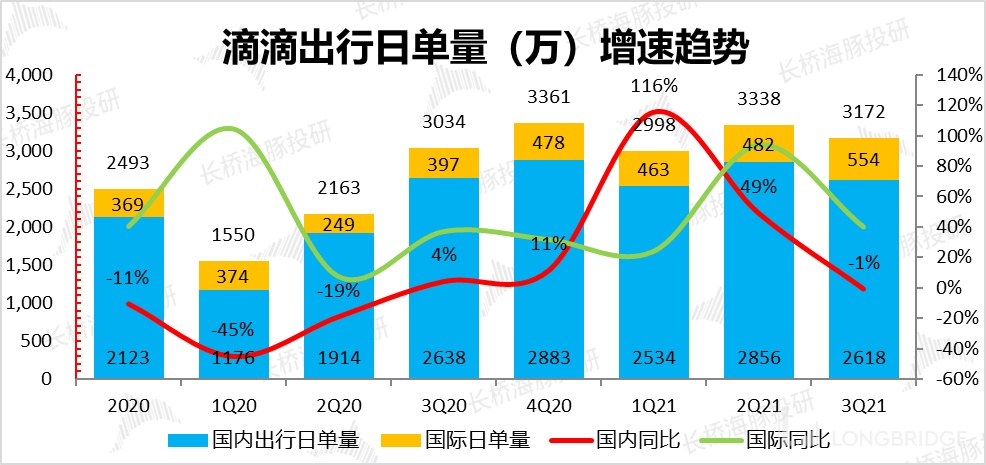

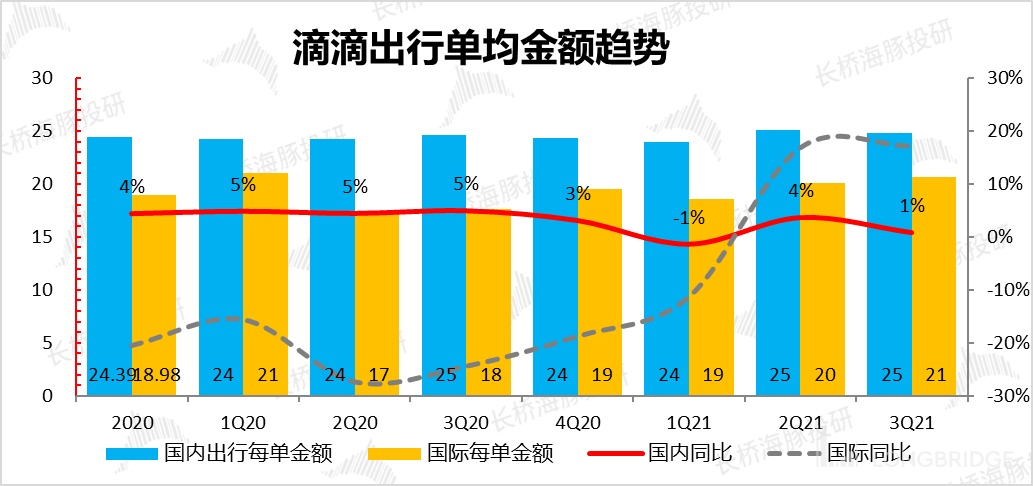

国内的打车交易额的增长基本全仰仗单量的增长,而三季度单量增长基本停滞,同比小幅萎缩 1%。

数据来源:滴滴财报、海豚君整理

数据来源:滴滴财报、海豚君整理

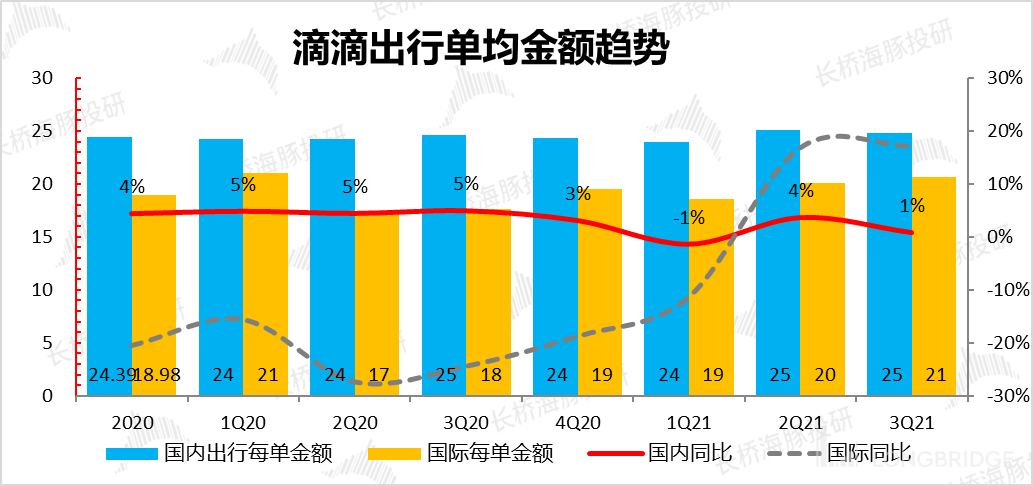

另外国际业务不受太大影响,仍在快速增长中,无论是单量还是单均金额,在去年疫情低基数之下,同比增速仍然较快。

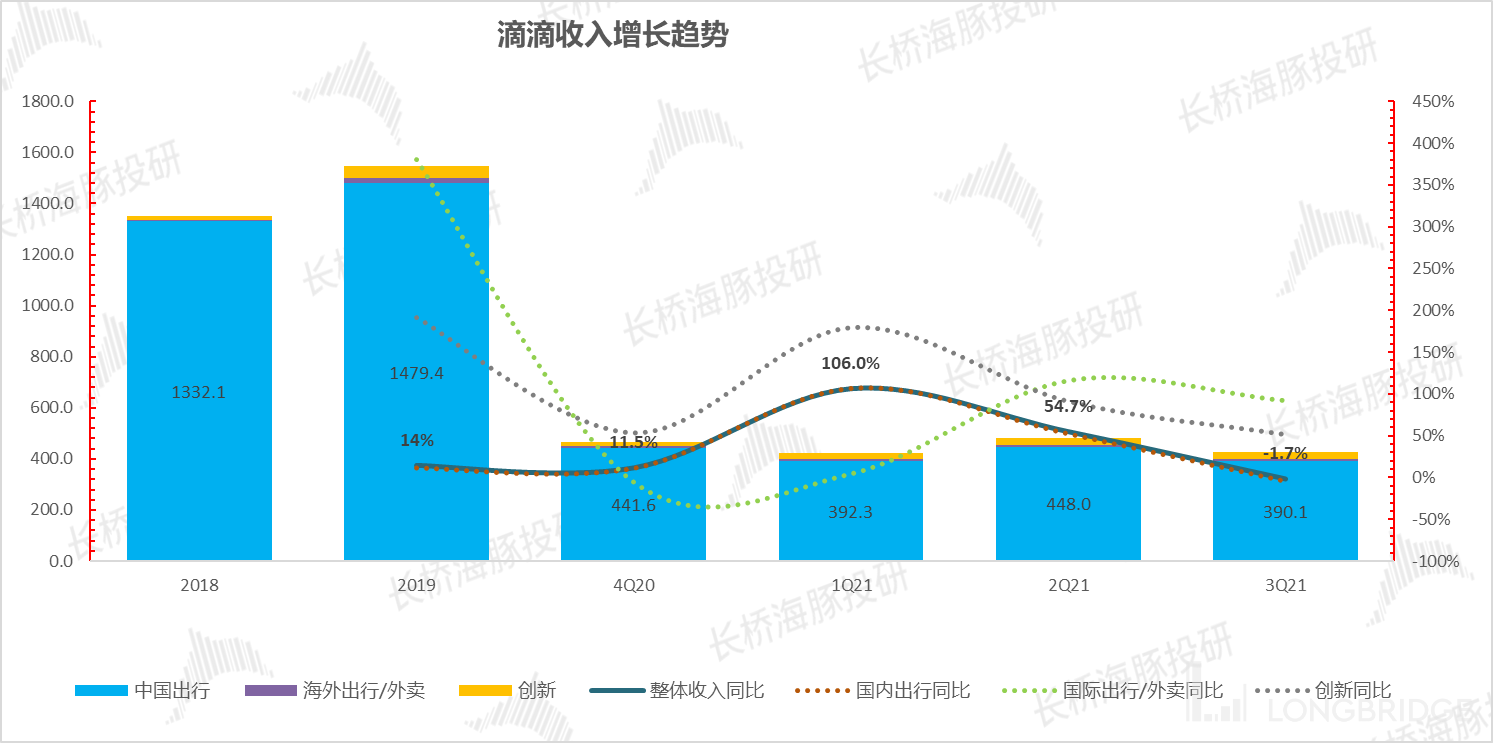

另外,由于网约车占了滴滴总收入的绝对体量(90%),滴滴收入增长趋势基本与国内出行完全一致,三季度总收入 427 亿,同比收缩 2%。

数据来源:滴滴财报、海豚君整理

2. 顽抗的代价:本来能赚的钱,全部还给用户

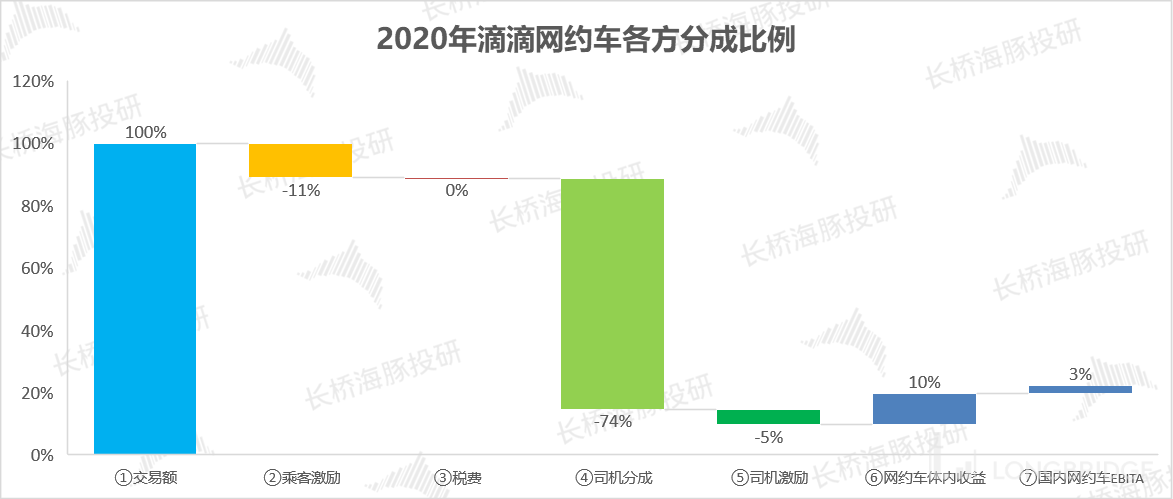

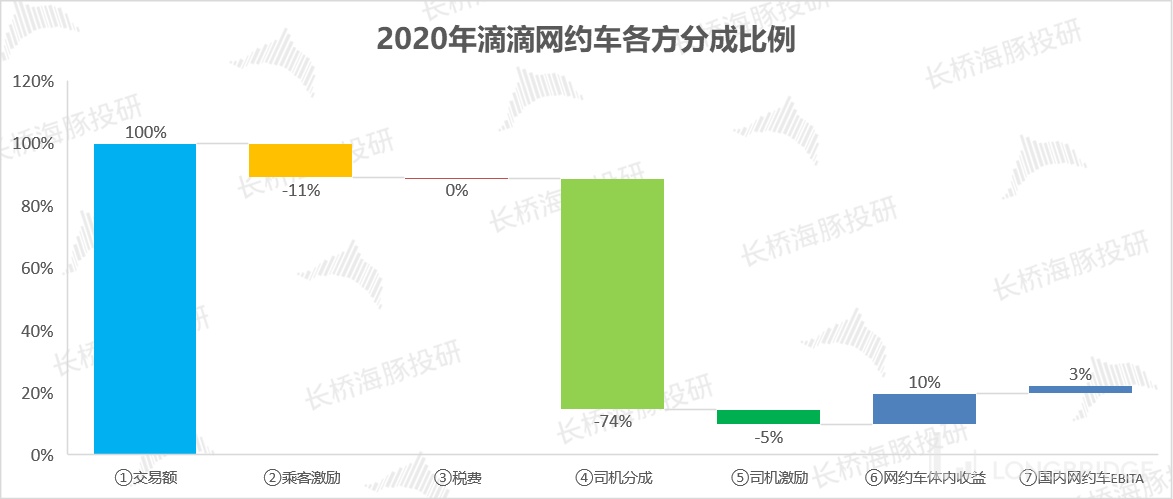

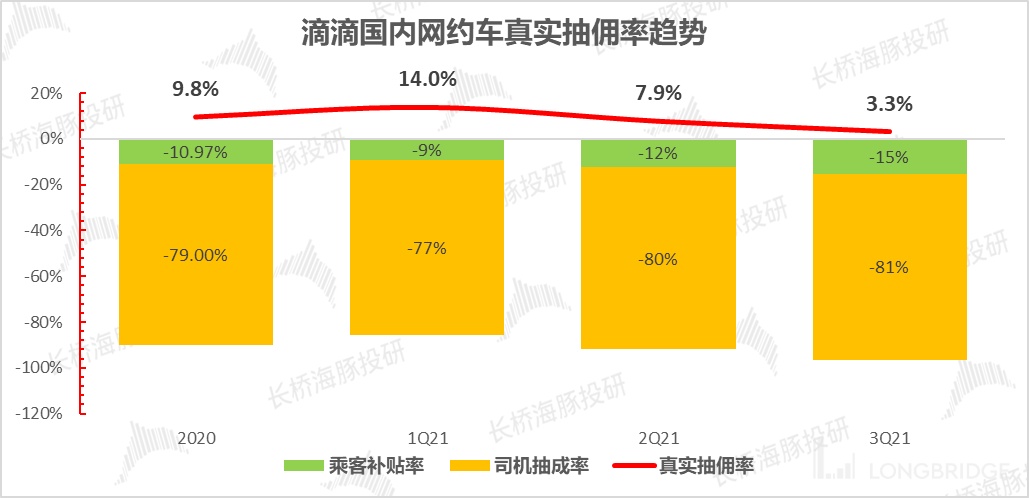

守住单量的代价是什么?下面我们重点就来看看这个问题的答案。如果大家还记得的话,滴滴所报的交易额其实是含了用户和司机的补贴,不是用户打车时候的实付款。

在这个交易额中,司机会拿走属于自己的抽成,滴滴会给司机和乘客一些补贴和激励,这些人分完之后才是滴滴平台的真实变现率。

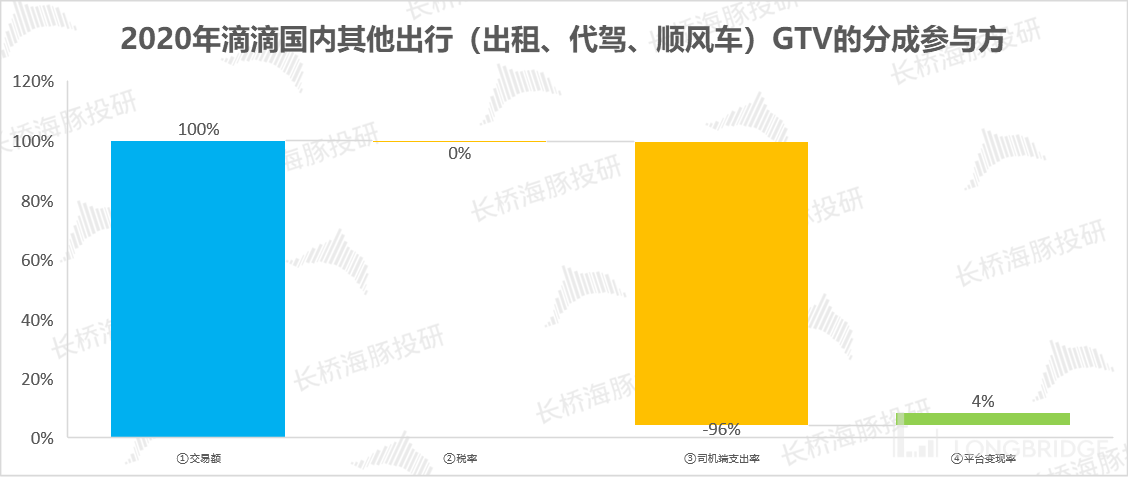

无论是从交易规模(80% vs 20%)还是变现能力(10% vs 4%)来看,相比于 POP 聚合模式的出行业务,滴滴自营的国内网约车都是毫无争议的创收和利润来源。

数据来源:滴滴招股书、海豚君整理

数据来源:滴滴招股书、海豚君整理

滴滴在此次财报中并没有披露国内出行 1P 和 POP 模式下的交易额、司机分成、乘客激励,税费等。

不过由于 POP 对收入贡献占比较不大,海豚君参考 2020 年的交易体量和变现率情况,结合滴滴公布的核心平台销售额数据,来合理假设国内聚合(POP)出行模式下最近三个季度的交易额和变现率情况,来推算滴滴的 “命盘”——网约车业务。

由于涉及到不同业务模式的会计记录问题,具体推算过程比较复杂,这里不展开讨论,感兴趣的可以加长桥海豚小助手微信公号(“dolphinR123”)进群切磋。

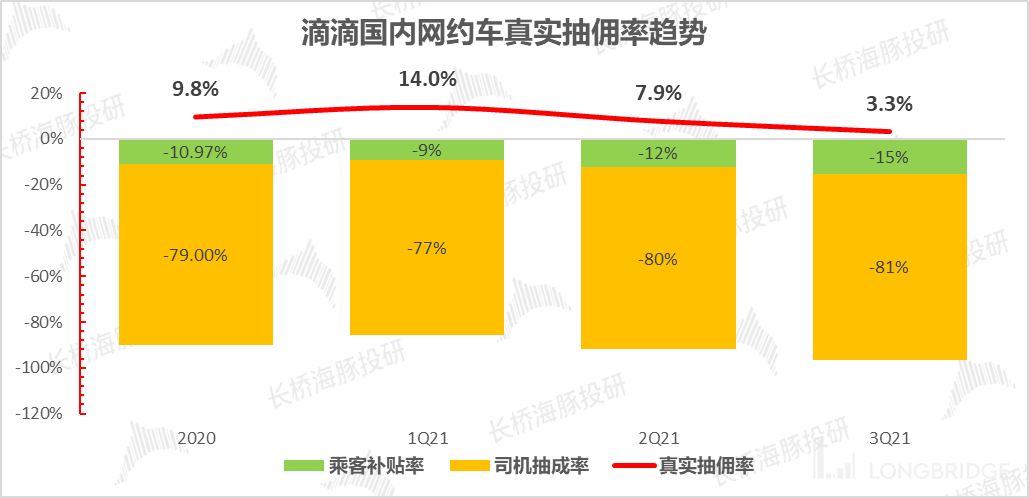

最终,海豚君得出如下一些关键趋势,大致可以看出:

数据来源:滴滴财报、海豚君估算、整理

在网约车交易额中,滴滴原本从一季度开始同时收紧了对用户的补贴和司机能拿到的抽成/补贴,但显然同行在滴滴 “煎熬” 之际加大分食滴滴的市场份额,滴滴更多回敬的方式是守住用户(单量)。

或许只要单量在,司机/运力就不会离场,而且司机也要维护在滴滴的接单和评分系统,粘性相比用户会更强一些。滴滴对司机的回贴相对用户力度小了很多。

最终到三季度滴滴国内网约车真正的变现率快速回落到了 3%+,而原本这块业务 2020 年的抽成率还是令人发指的 10%,几乎是海豚君看过的所有实物商流/服务商流变现率之最,还记得今年下半年,滴滴还被监管机构点名抽成太高,剥削太重。

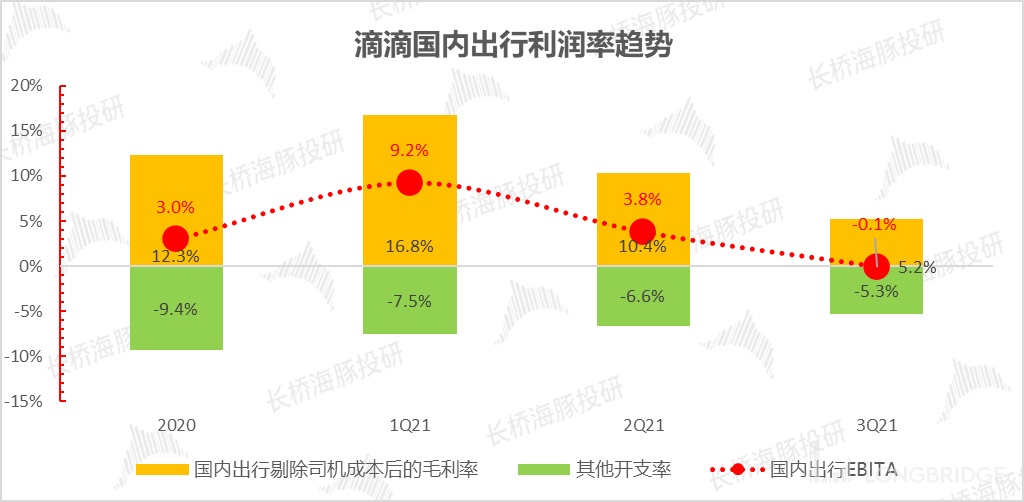

在这 3.3% 的抽成当中,再加上三季低个位数的聚合出行收入,滴滴需要把它用来支持内部的运营、IT、服务器、员工等等开支。

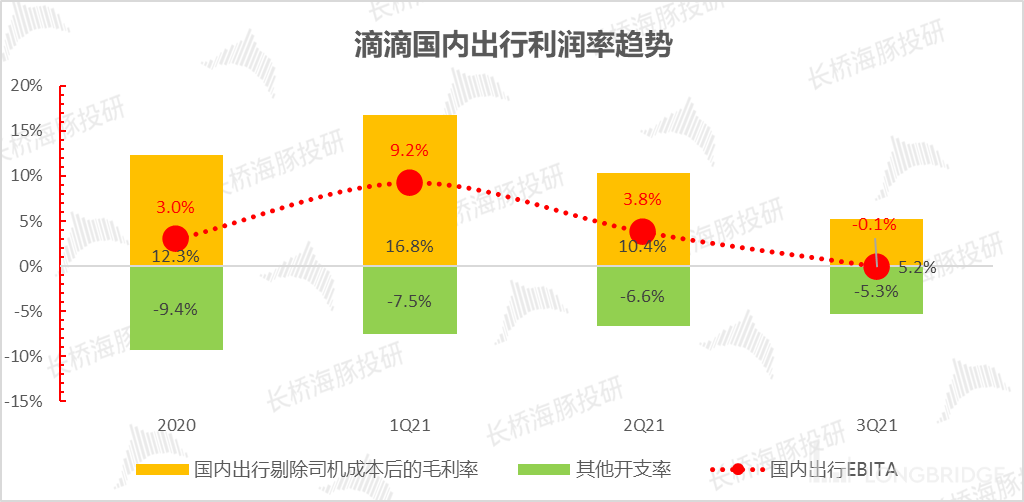

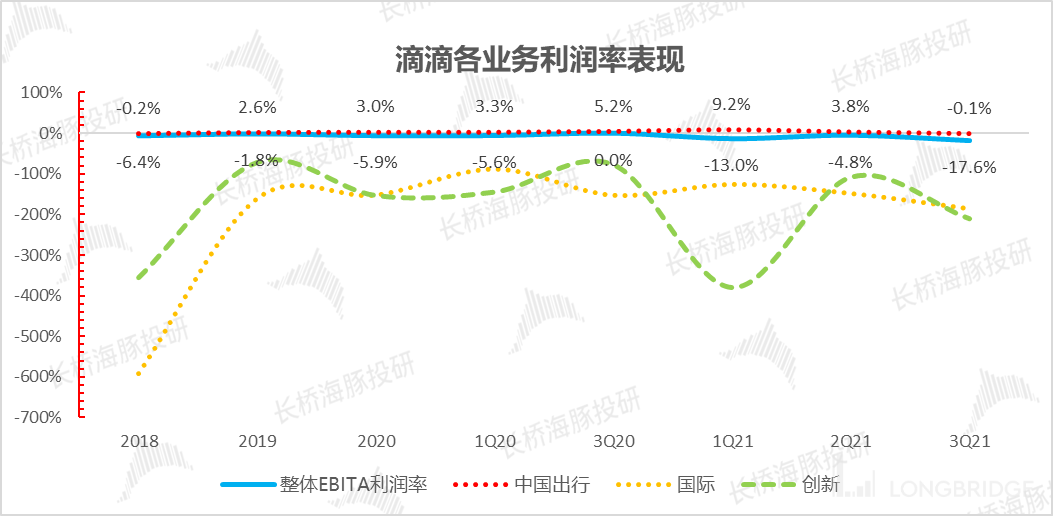

可以看出,滴滴在拼命节省内部开支,这些开支占国内出行收入的比重一直在收缩,但由于给乘客补贴了太多,司机的抽成也在加大,滴滴国内出行到三季度,本来盈利的业务调整后的利润(经调整 EBITA:在经营利润中加回了无形资产摊销/期权激励等非现金开支)利润率已是-0.1%,算是勉强盈亏平衡。

数据来源:滴滴财报、海豚君估算、整理

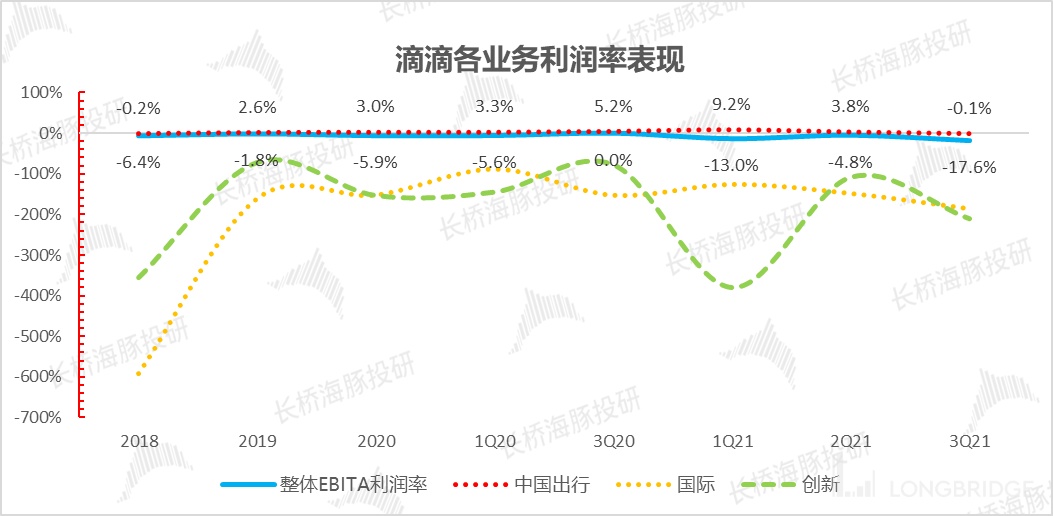

但问题是,从最近两年半,国内出行是滴滴唯一的盈利业务,国际和创新业务还都在巨亏中,当下的滴滴唯一的造血业务也还回去了。

尤其是创新业务,原本由于橙心优选巨亏都已经剥离出了报表,但是没有了橙心优选的新业务到了三季度亏损力度依然在拉大,单季亏损 57 亿,亏损率 210%。

相比与创新业务,国际业务还稍微好一些,不过也是亏损额和亏损率同时拉大,单季亏损 17 亿,亏损率 185%。

数据来源:滴滴财报、海豚君整理

数据来源:滴滴财报、海豚君整理

<此处结束>