偏安一隅还是跨海出击?东南亚仍是 SEA 的 “龙兴之地”

在海豚君上周发布的热点点评《大腾讯抛售 “小腾讯”,Sea 的减持意义不一样》中,我们认为 SEA 自 3 季报披露以来,股价约 45% 的回撤主要是由于 3 点:①美联储收水预期,成长股估值回调;②游戏流水在三季度下滑严重,活跃用户更环比零增长;③电商业务增速也相对回落(但增速绝对值仍很高),且 Shopee 出海巴西以外的拉美、印度和欧洲市场的前景在海豚君看来也不甚明朗,而业务拓展所带来的成本则是清晰可见的。

因此,在估值水分被挤出,且新业务前景也不明朗的当下,其核心的东南亚电商业务,还是推动其股价波动的关键。

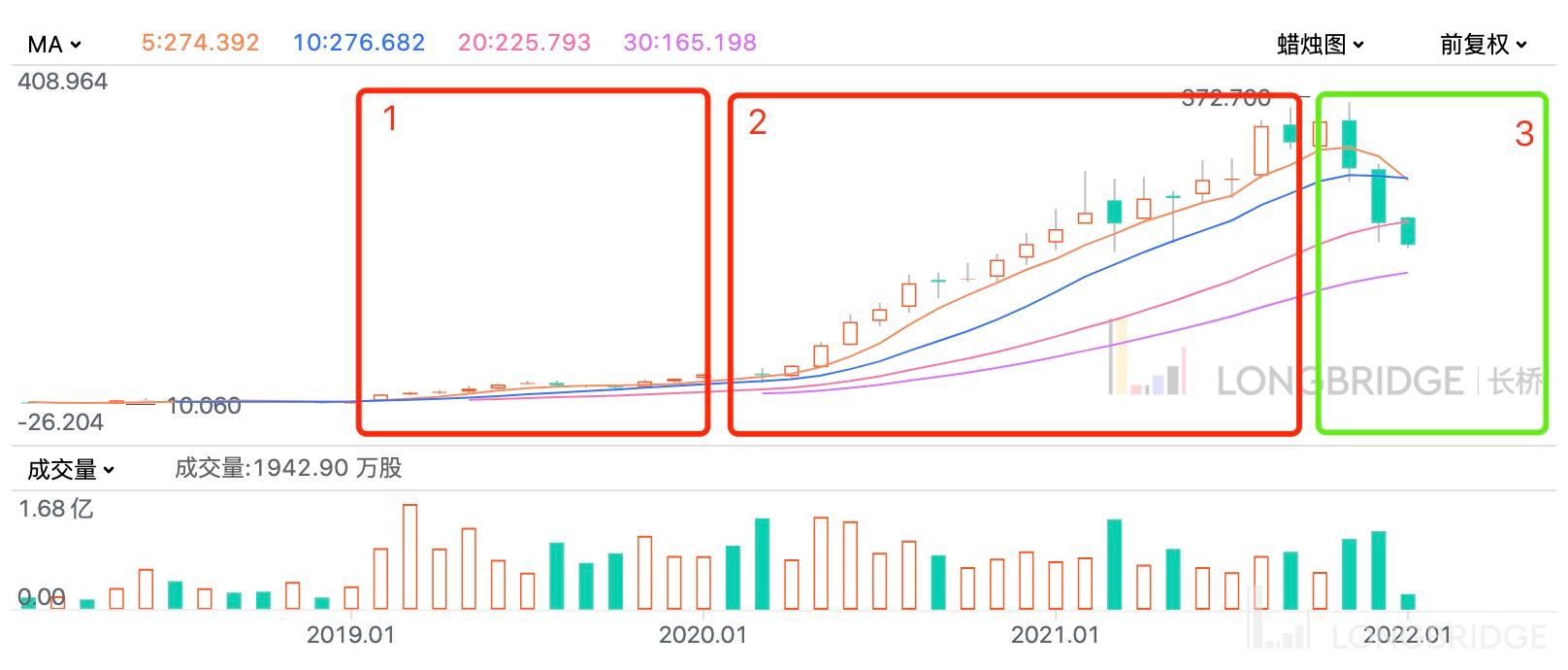

来源:Longbridge 长桥官网

因此,本篇将着重分析 SEA 在东南亚的电商业务还有多大的增长空间;下篇将定量分析,SEA 的营收及利润预期几何,而 SEA 当前的估值是否合理,此外新兴业务又能带来多大的估值想象空间。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

一、虾皮在东南亚的高歌远未结束

1.1 电商行业的红利尚未完全释放

海豚君认为,自上而下判断某个市场的电商规模和增长前景时,所需观察的因素包括:1 人口(总量、增速、结构),人口决定消费需求;2 收入(绝对值及增速预期),收入决定消费能力;3 互联网普及率,决定电商可触达的人群规模;4 线上销售渗透率,决定线上替代的提升空间。

因此下文将基于以上框架,来推断 Shopee“虾皮” 业务的大本营—东南亚市场的电商行业未来将有多大增长空间及其背后的推动因素。

(1)更具活力的人口

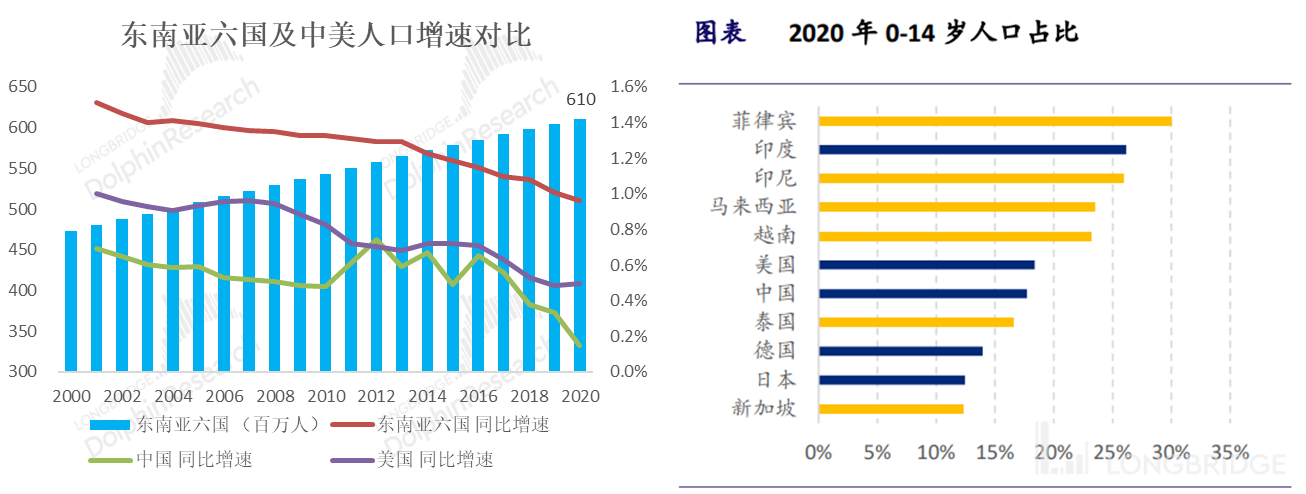

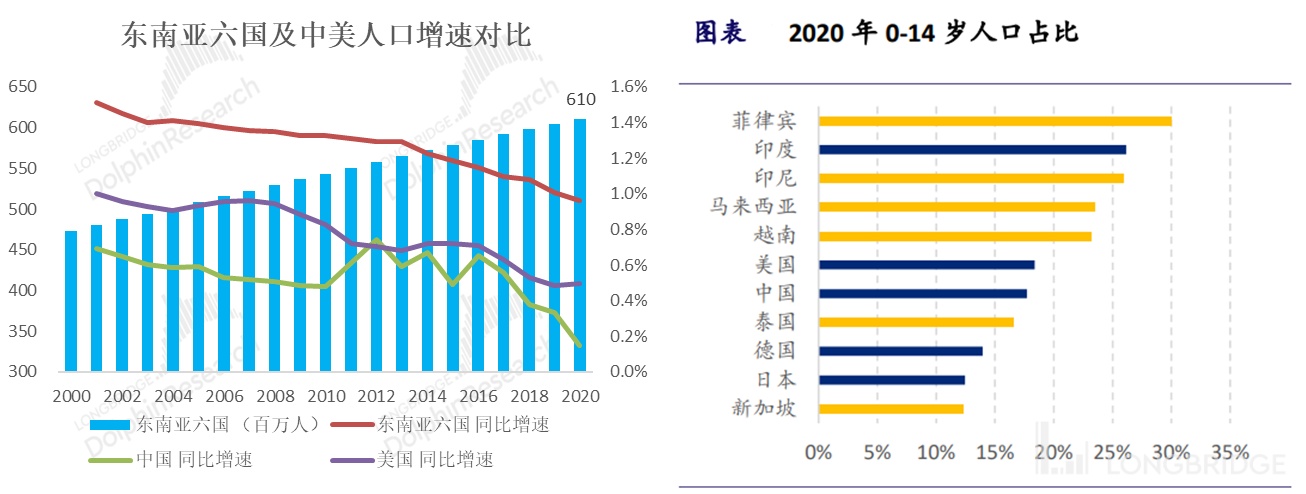

东南亚虽在世界舞台上并不显眼,但截至 2020 年底,虾皮进入的东南亚六国 + 中国台湾共约 6.1 亿人口,总量约与欧洲(不记俄罗斯)相当。即便在全球来看,东南亚也排名靠前的人口规模背后,蕴含着巨大的消费潜力。

除了当前已不落下风的人口规模,相比全球其他主要市场(中日韩,欧洲,北美),东南亚地区未来的人口增长和结构也更具活力。2020 年上述东南亚六国 + 中国台湾的平均人口增长率达 1%,远超中美同期仅 0.15% 和 0.49% 的增速。而根据世界银行(World Bank)的调查数据,东南亚地区的青年人口占比也高于东亚及欧美国家。

因此,当东亚国家在人口红利衰退和老龄化的背景下,未来经济增长的压力与日俱增时;东南亚更健康的人口或许意味着更好的增长潜力。

来源:Wind,浦银国际,海豚君

(2)经济与收入将提速增长

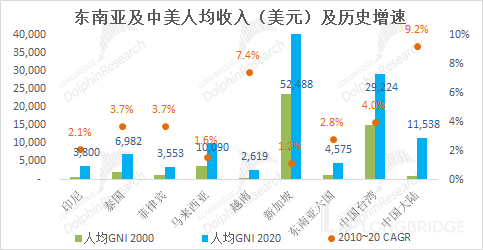

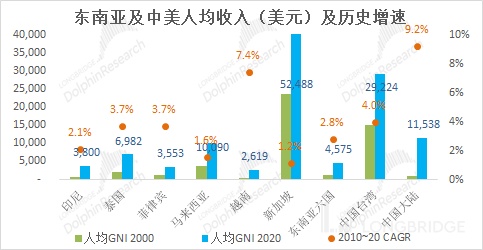

有了人口,还得有消费能力。目前来看,根据世界银行统计的人均国民收入(居民的平均劳务 + 财务收入),2020 年东南亚六国的人均收入约 4,760 美元每年,较中国超 1 万美元的水平不小的差距。因此,东南亚居民的人均消费能力仍相对偏低,对商品价格的敏感性应当更强。

来源:Wind,World Bank,海豚君

但回顾历史,2000 年时中国人均收入较东南亚各国并无优势,是在过去 20 年中国与东南亚六国分别为 9.2% 和 2.8% 人均收入复合增速,导致了目前的差异。而展望未来,东南亚各国的经济增长(或因为人口红利)可能反超中国。根据 IMF 的预测,2020-25 年间东南亚各国的 GDP 平均年增速达 7.6%,而同期中国增速为 5.5%。而伴随着经济及随之而来的收入加速增长,东南亚居民的消费需求也会加速释放。

来源:Wind,IMF,海豚君

(3)互联网经济仍有相当增长空间

上文论述了东南亚市场有着规模不小的潜在消费需求,且未来或加速逐渐释放。那么在全部消费大盘中,线上电商零售能占到多大份额?

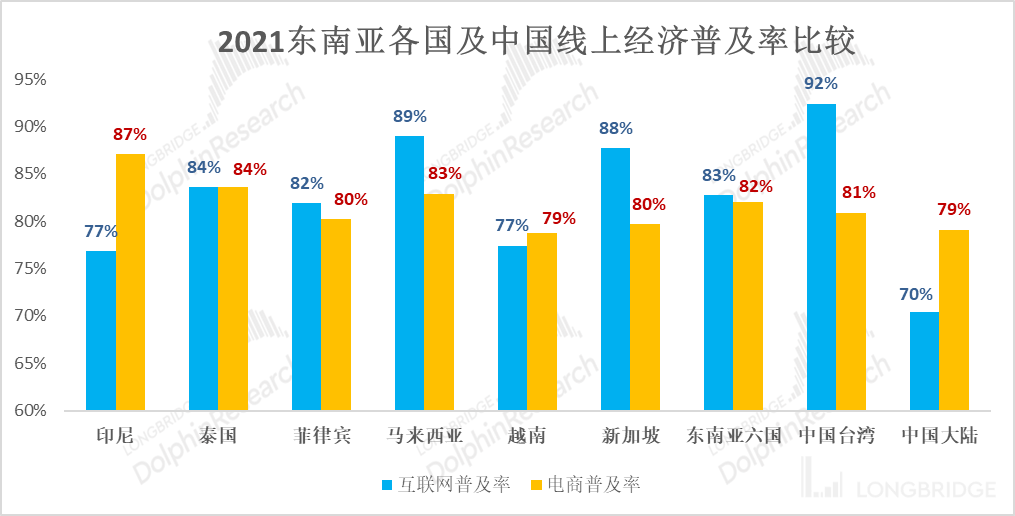

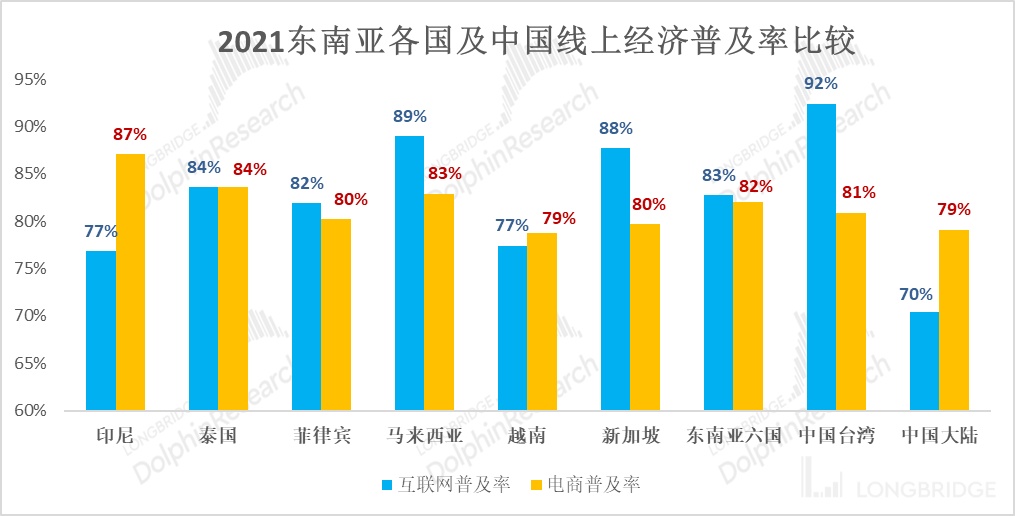

首先,2021 年东南亚六国的平均互联网普及率达 83%,高于中国大陆的 70%。从电商普及率的角度(即互联网用户中使用电商的比例),东南亚 82% 的水平也高于中国的 79%。出乎海豚君意料,东南亚的互联网普及率,甚至强于中国这个全球线上经济最活跃的市场。这意味着在东南亚,电商能触达绝大多数的消费者,为推进电商业务提供了基础。

来源:Statista,CNNIC,海豚君

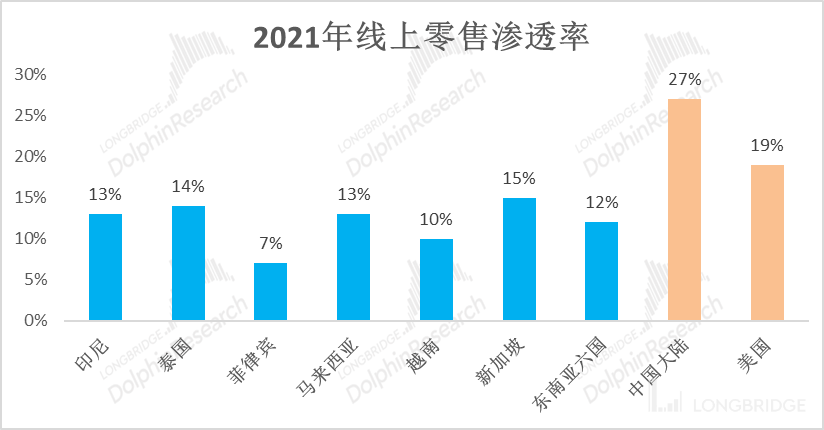

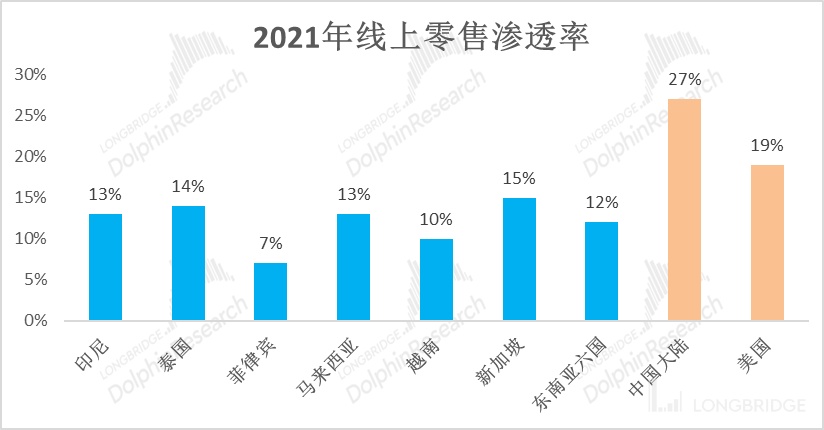

然而虽有较高的互联网普及率,到 2021 年东南亚六国的平均线上零售渗透率仅 12%,仍远低于中国大陆和美国约 27% 和 19% 的水平。在后疫情时代,东南亚居民消费的线上替代仍有可观的提升空间。

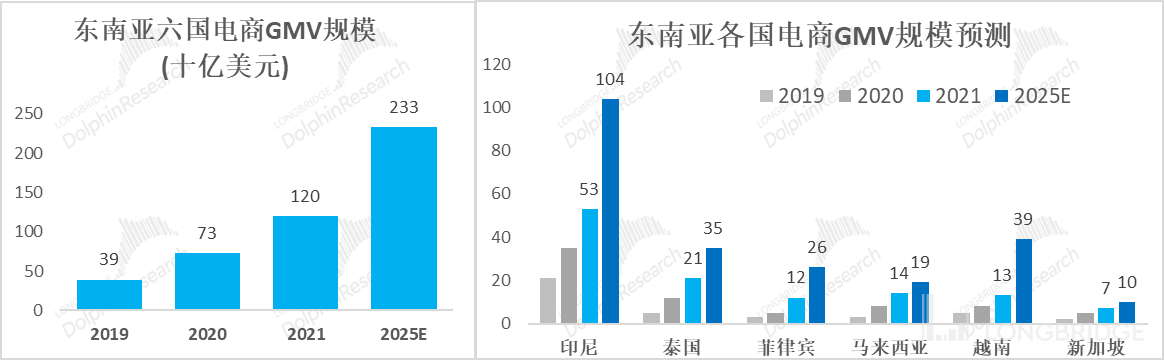

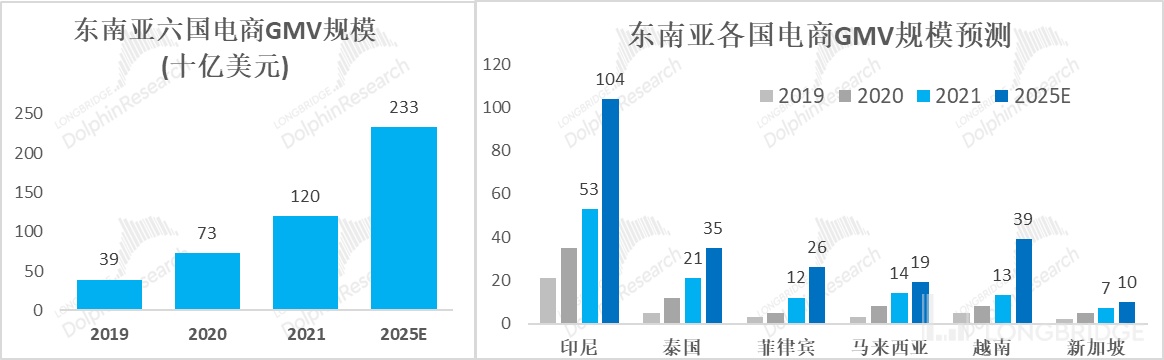

较大的人口规模和消费需求 + 加速的经济和收入增长 + 较高的互联网普及率但较低的线上消费渗透率 = 巨大的线上零售增长空间。因此,在展望未来,海豚君认为东南亚的电商市场依旧前景可观。根据谷歌、淡马锡和贝恩的联合报告,东南亚六国 2021 年的电商 GMV 规模达 120 亿美元,较去年增长 64%;而到 2025 年 GMV 规模将达 233 亿美元。

来源:瑞信证券,NBS,US Census,海豚君;注:中美在计算渗透率时剔除了汽车及能源等产品

来源:2021 东南亚线上经济报告,谷歌、淡马锡、贝恩,海豚君

而分国家来看,作为人口和经济规模皆第一的印尼是 “虾皮” 最重要的市场,其电商 GMV 规模接近东南亚六国总量的一半。因此,虽然东南亚市场分散,紧密关注印尼一地的情况对跟踪虾皮也意义非凡。

1.2 战略与市场深度匹配,东南亚就是虾皮的 “龙兴之地”

(1)市占率突飞猛进,勇夺第一

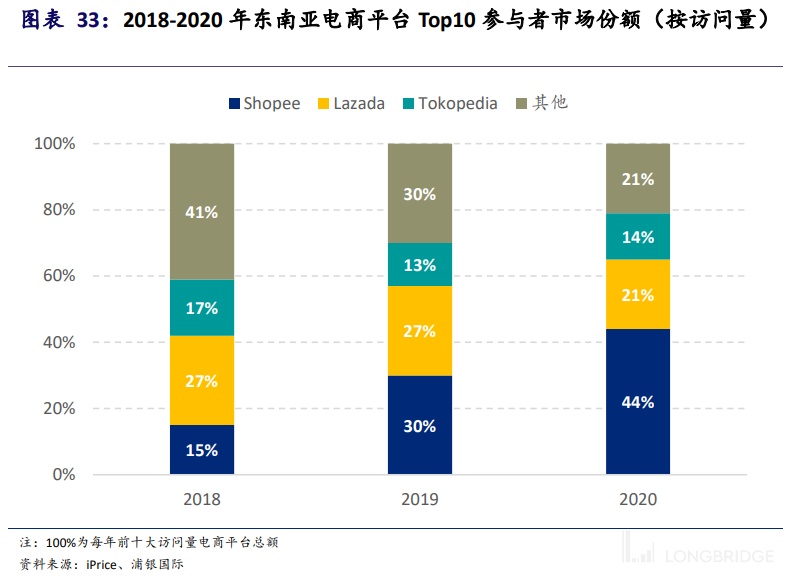

根据上文的论述,东南亚电商市场已经,也大概率会继续保持高速增长。那么 “虾皮” 相交同行在该市场中的表如何?简单来说,所向披靡。

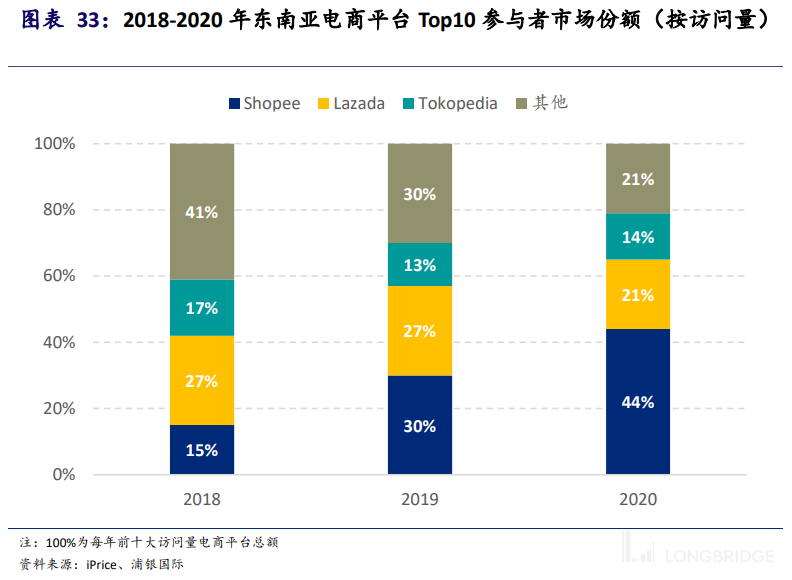

根据东南亚主要电商平台的访问量,Shopee 的访问量占比已从 18 年的 15% 增长到 20 年的 44%,遥遥领先 Lazada 同年的 21%,稳坐市场第一。而行业第三 Tokopedia 则主要在印尼一国运营,但在该国市场内与 Shopee 的市占率十分接近,未分胜负。

来源:iPrice,浦银国际;注:上述百分比基数前 10 大电商平台的访问总量计算

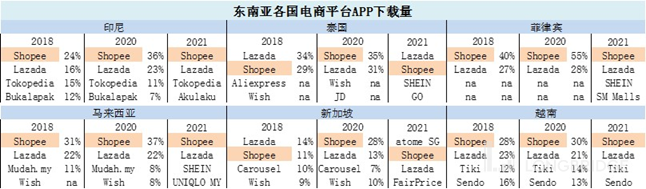

东南亚各国单一市场来看,从 APP 下载量的角度,虾皮自 2020 起也基本排名第一。因此,可以说虾皮的在东南亚的领先是全面的。那么诞生于 2015 年的 Shopee 是如何后发先至、反超成规模第一?虾皮独特的战略打法或许能给我们启示。

来源:App annie,瑞银证券,海豚君

梳理虾皮的发展史,海豚君认为虾皮与拼多多在策略和成就上都有着相似之处:同样的极致低价,同样的 “下沉” 市场,同样的增长神话。详细来看,Shopee 打法的核心差异在于:①低价 + 低佣金 + 免费物流,②专注服饰等非标长尾商品,③本地化运营。下文将围绕上述三点论述为何虾皮的打法在东南亚能够成功。

(2)低价乃是第一竞争力

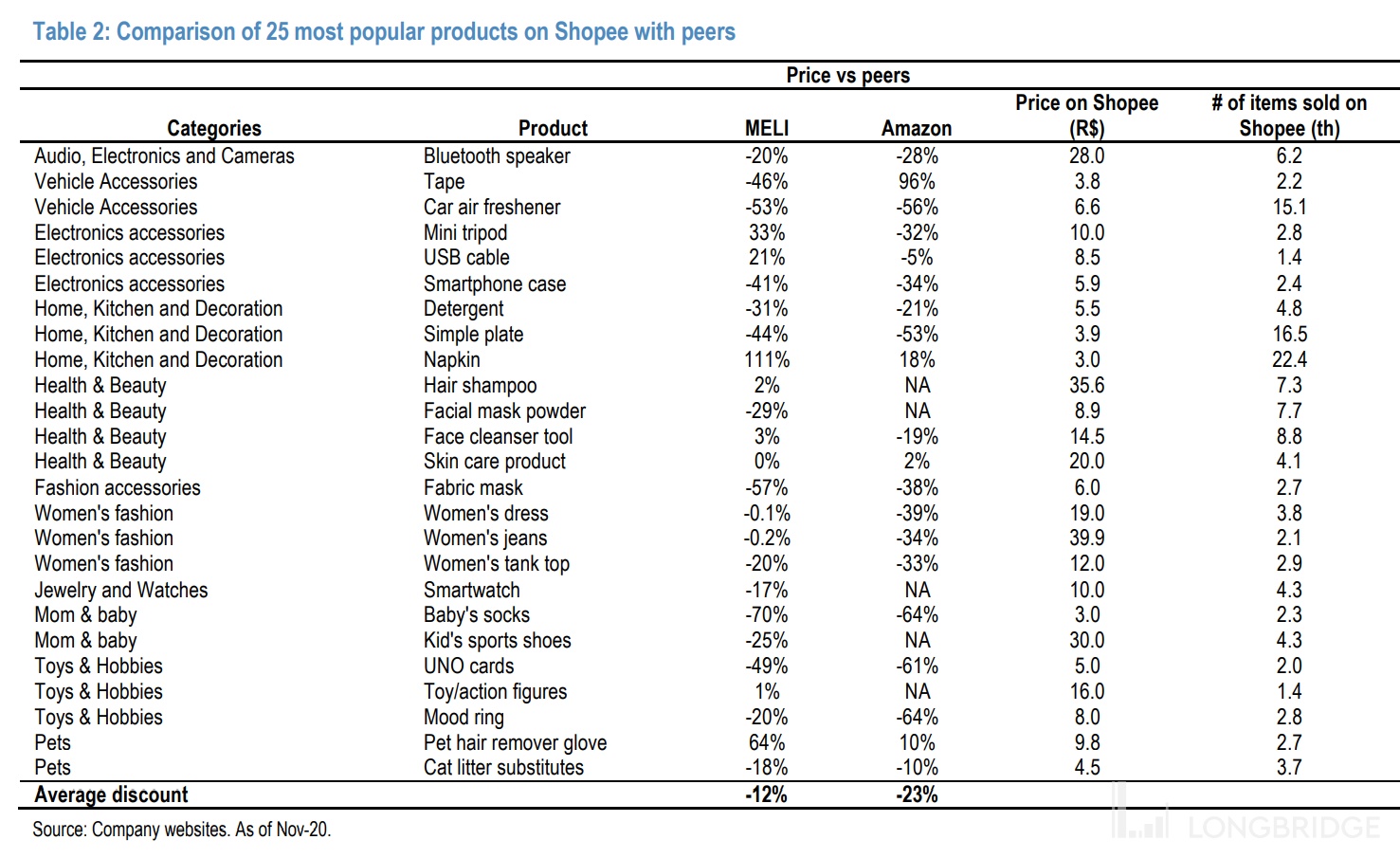

上文中提到,东南亚各国居民的收入水平仍处于较低水平,平均月均收入仅略超 380 美元。逻辑上,当收入较低时,对商品价格会更加敏感,而国内拼多多凭借低价在成功抢占国内下沉市场的实例也印证了这一逻辑。因此,基于发展中国家市场的特点,虾皮也采用了低价商品 + 免运费 + 对商家低抽佣的极致性价比打法,既避免了与更注重品质的 Lazada 正面竞争,也并迅速抢占了基数更大的下沉消费者和商家的心智。

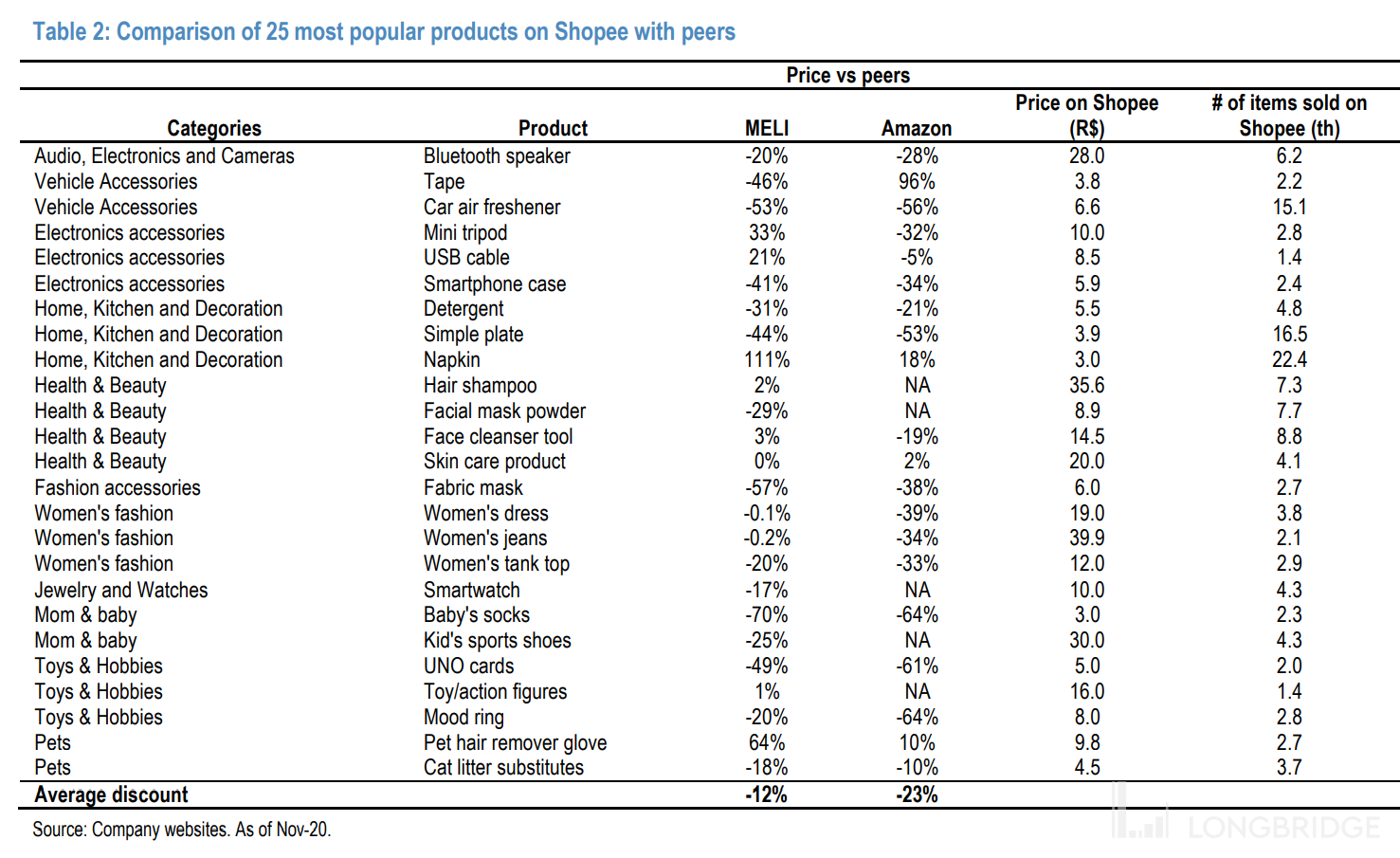

为了凸现平台的性价比定位,虾皮除了经常使用 “秒杀”,优惠券和免运费等促销方式,还推出来最低价格保证(Low Price Guaranteed)制度。如果其他平台上的同样商品价格比虾皮更低,就会以平台代金券的形式,将价差返还给消费者。以巴西市场为例,虾皮平台上最畅销的 25 个商品的价格,平均比当地最大电商平台 Mercadolivre 低 12%,比 Amazon 低 23%。

来源:JP Morgan 统计

(2)商品品类另辟蹊径,弯道超车

从商品品类的角度,虾皮未从消费电子及图书等最易于线上化的品类入手,而是着重于服饰和美妆等相对不易线上化的非标商品。但此种看似不讨巧的选择,目前来看相当有战略前瞻性。

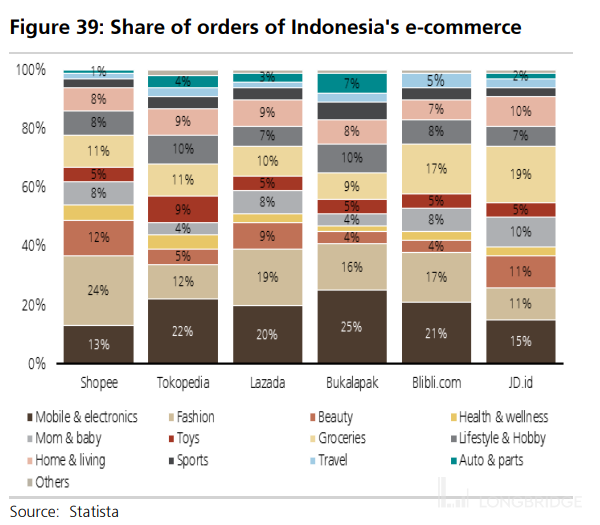

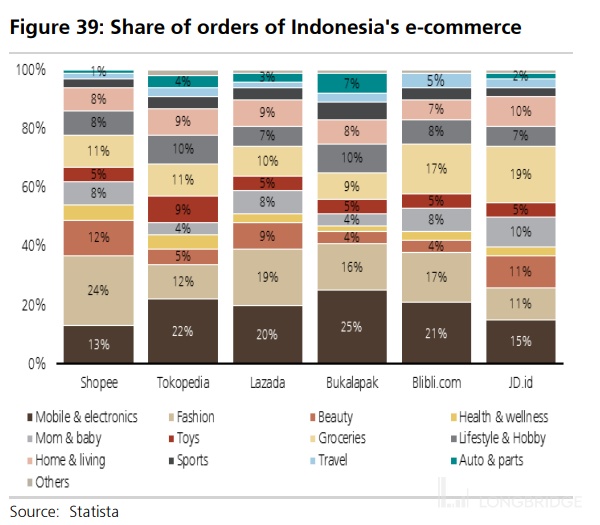

以印尼为例,当地各主要电商平台中,除虾皮外无不以消费电子作为第一大品类。而虾皮服饰 + 美妆占比高达 36%,消费电子产品则仅占 13%。这一另辟蹊径的选择,使得虾皮能够错位竞争,而非与已有电商平台内卷互斗。

来源:Statista,瑞银证券作图

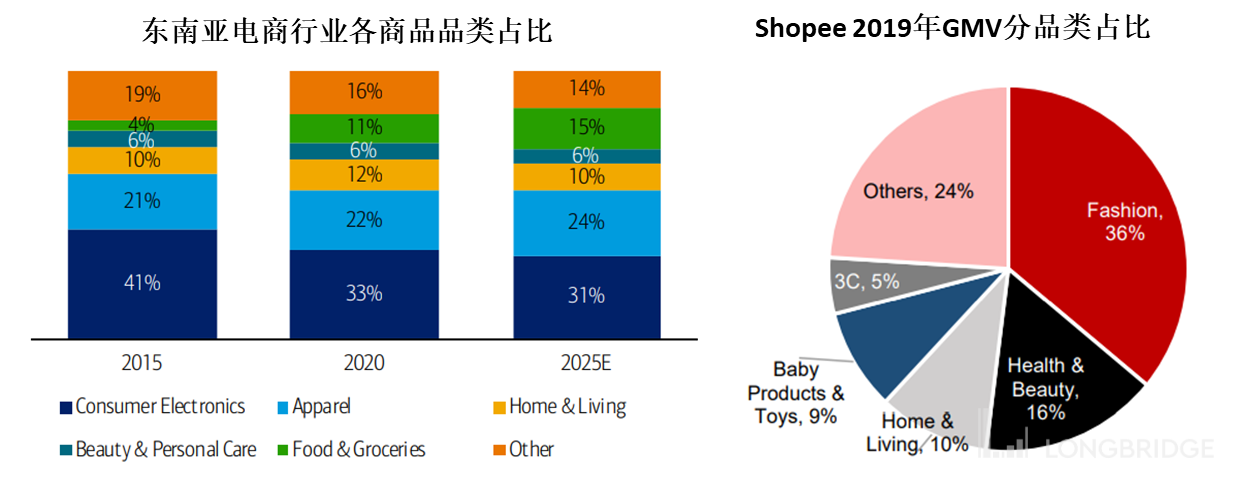

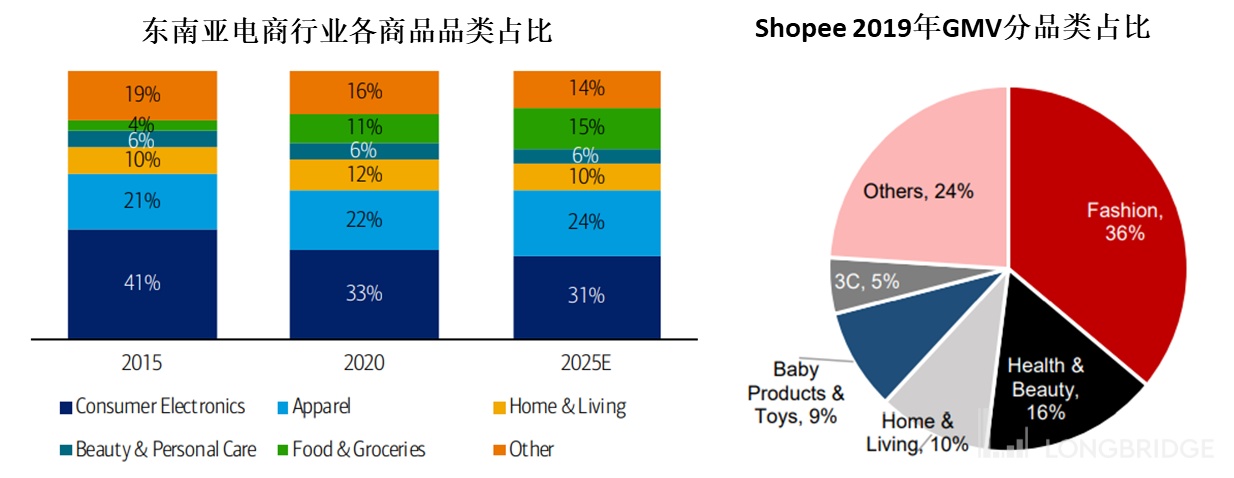

此外根据中国经验和商业逻辑,商品线上化的先后顺序,一般都先由电子、文娱产品开始,服饰美妆等随后。,快消日用和食品最后。既由标品向非标品演变。因此,作为后来者虾皮,直接瞄准线上化第二阶段的服饰美妆,完美诠释了 “笨鸟先飞”,“弯道超车” 的战略眼光,也抓住了电商品类变迁的红利。由下图可见,2015-2020 年间东南亚电商市场中,消费电子产品的比重由 41% 下降到了 33%,服饰和食品的比重则在提升。而根据大行预测,此种品类变迁趋势在未来大概率仍会持续

来源:Forrester,美银证券,瑞银证券

(3)轻资产模式,一切为了扩张

与其中东南亚和巴西两地的主要竞争对手,Lazada 和 Mercadolivre,侧重自有配送和 B2C 的重资产模式不同。虾皮从创立之处,便确立了 C2C 平台化(marketplace)+ 第三方配送的轻资产模式,可谓一切选择为快速规模扩张的战略服务。

虽然依赖第三方配送的虾皮在履约时效性上较 Lazada 和 Mercadolivre 可想而知的更慢。但海豚认为,虾皮侧重性价比商品及下沉市场的格调,也意味着其消费者对时效性的要求不会太高。与侧重品质商品 + 及时配送的 Lazada 与 Mercadolivre 的客户群体并不一致。

(4)商家、商品、团队,全面本地化

海豚君认为,当电商平台尝试跨过运营时,需思考两个问题:是否要本地化,还是以跨境电商模式为主?;从运营团队和商家商品等角度,如何落实本地化的? 首先,我们先看虾皮是如何实现其本地化策略的:

①团队本地化:尊重不同国家市场间的异同,虾皮采取了本地化、差异化的运营策略。根据某专家调研,虾皮在每个市场内都会建立独立的运营团队,且从未采用一个区域团队运营多个国家的方法。以虾皮进入两年多的巴西市场为例,其本土运营团队人数已超 1000 人。

此外,海豚君也观察到,Shopee 会在不同市场推出独立的 APP;而相比之下,Lazada 则是采用单一 APP,通过软件内切换国家进行区分。这一细节上的差异虽然细微,但仍可 “管中窥豹”,体现出虾皮对本地化的重视。

②商品与商家本地化:电商平台在进行国际化扩张时,一条可选的路径是 “跨境电商”:即利用成熟市场里已有的丰富商品和商家资源,跨境运输到新兴市场内,从而快速铺货。而另一条虾皮更侧重的路径即培养本地商家以提供本地商品,通过地推团队从头商家网络,虽更耗时耗力但更能契合本地消费者的需求。

(5) 低价 + 本地化打法,也不能一鲜吃遍天

然而虾皮的本地化策略在东南亚市场顺风顺水,是否代表本地化在模式上就优于跨境电商,且放之四海皆行之有效?海豚君认为未必如此。

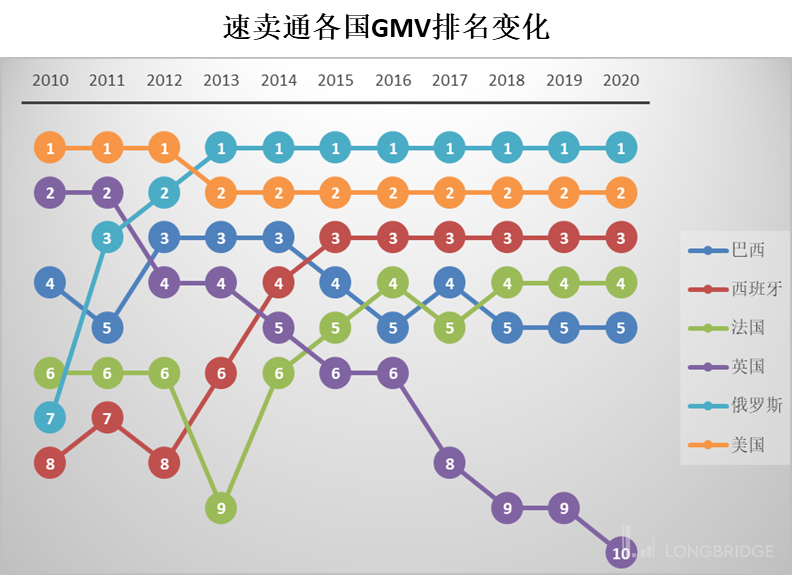

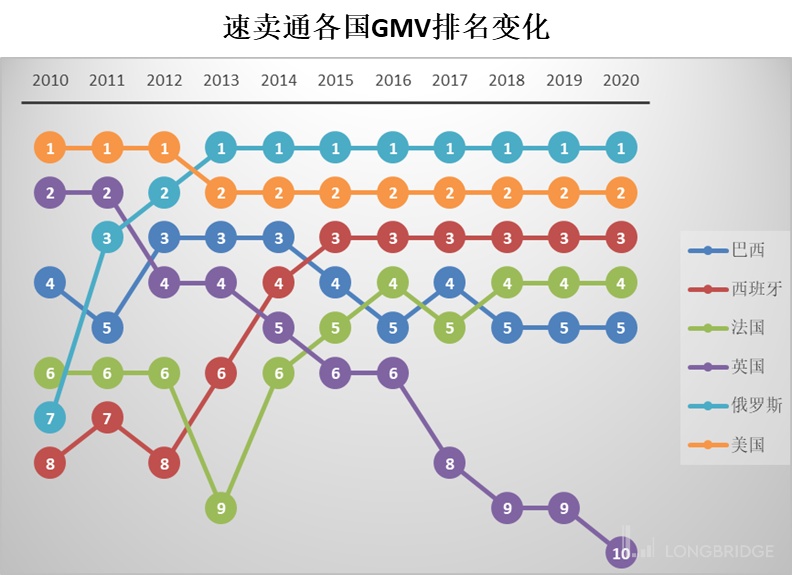

以阿里旗下的速卖通 AliExpress 为例,其策略基本都是 Shopee 的反面:模式上,速卖通专注与跨境电商;而品类上,则以手机和消费电子为主。那么从结果来看,速卖通模式在哪些国家的表现最优?根据调研,速卖通在各国的 GMV 规模从高到底分别为:俄罗斯,美国,西班牙,法国。概括来说,基本上都是经济相对发达的国家。

结合虾皮与速卖通这两家策略相反的电商平台在不同市场内的表现,海豚君认为可以做出以下推断:

①在经济相对发达,且电商市场已成熟的国家内,通过跨境方式销售消费电子等标品,既可享受从中国等制造大国家采货的成本优势;标品的低差异化也抹平了不同国家消费者间的偏好。此外,对于消费电子等单价较高的商品,从中国等地进口的价格优势也足以弥补跨境运输的费用和时间。

而在成熟市场内,若新入的境外电商公司采取本地采货的策略,发达国家本地较高的人力成本,使本地商品价格较高,与从中国等地跨境采购的商品相比不具价格优势。

②而在经济欠发达地区,由于居民消费商品的单价普遍较低,且当地的人力制造成本较中国普遍还更低。,此从本地采购既更契合当地居民需求,也不会有明显的成本劣势。

因此,海豚君认为,虾皮的策略在经济相对欠发的新兴国家更易于成功,但未必适合欧美等发达国家。

来源:速卖通,海豚君

来源:速卖通,海豚君

二、数字金融业务,SEA 三驾马车的最后一环

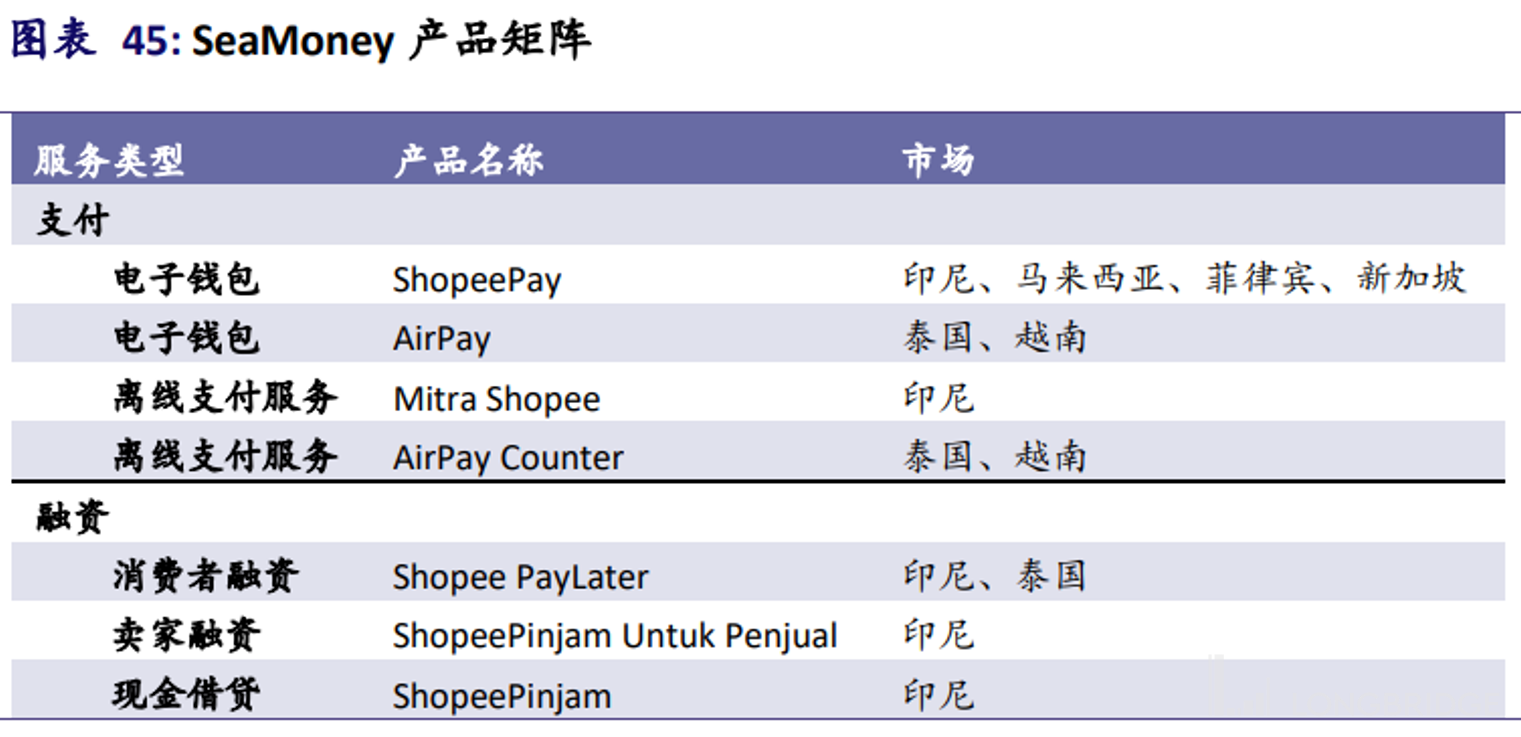

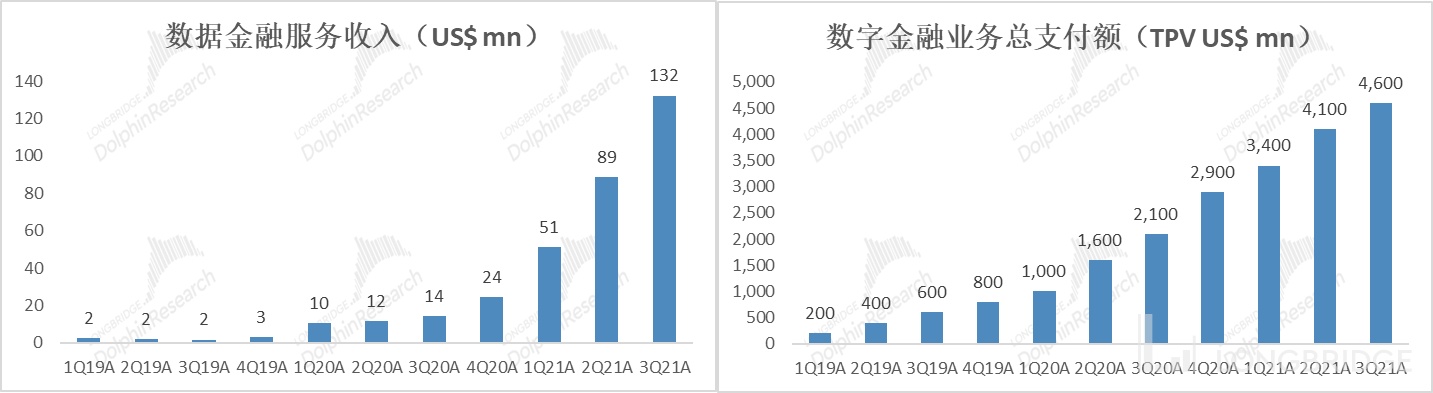

开篇名义,根据过往研究互联网的经验,海豚君认为对于任何平台,能做到全交易链路闭环的线上化,才意味着其平台壁垒正式形成。因此随着虾皮电商业务的快速扩张,SEA 理所当然的推出了其数字金融服务品牌 “SeaMoney”。目前 SEA 已在东南亚六国皆推出了线上支付业务。此外在印尼和泰国市场也推出了 “Buy Now PayLater” 类似于花呗的消费借贷服务。

来源:公司官网,浦银国际做表

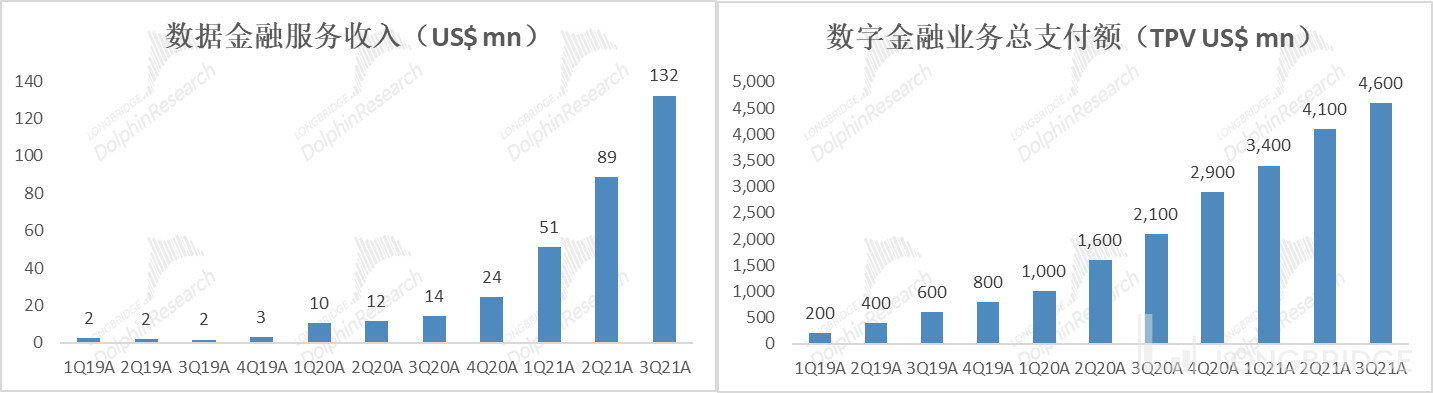

自 SeaMoney 推出以来到 21 年 3 季度,其平台上当季度总支付额达 46 亿美元,同比增长达 111%,增长速度较电商业务也不遑多让。那么 SeaMoney 的未来增长前景如何?

来源:公司披露,海豚君

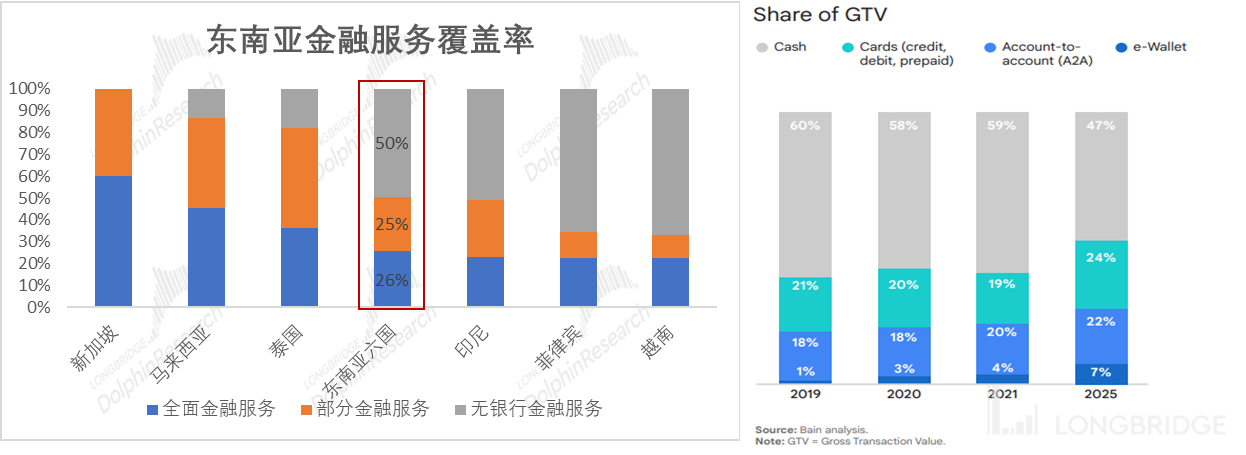

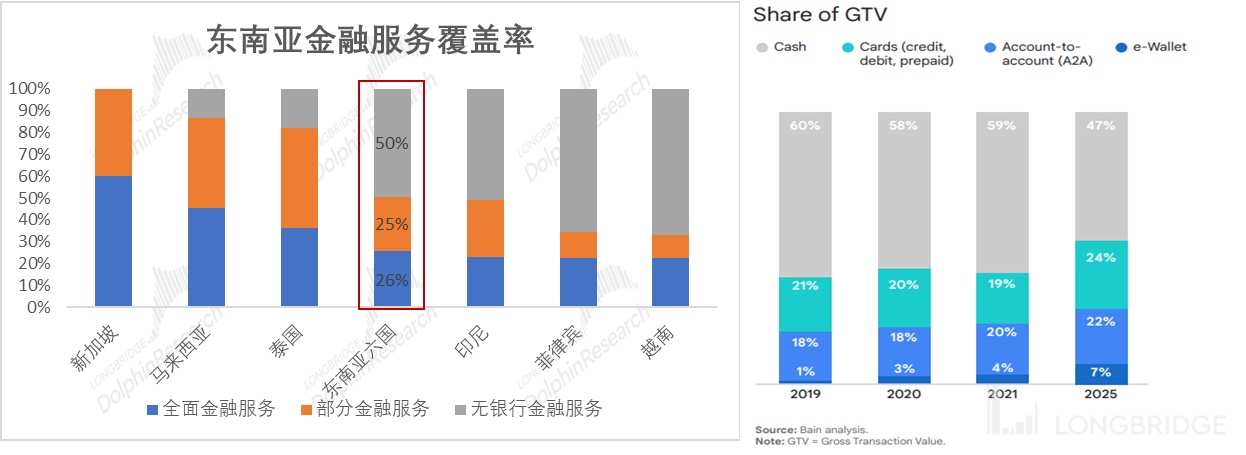

首先据调查,到 2019 年底东南亚六国的居民中仍有一半的居民没有银行账户,更不必说相关金融服务。而到 2021 年,东南亚约 59% 的交易仍以现金完成。因此,东南亚地区的数字金融行业与其电商行业相比处于更加早期的阶段,其潜在增长空间巨大。

来源:2019/2021 东南亚线上经济报告,谷歌、淡马锡、贝恩,海豚君

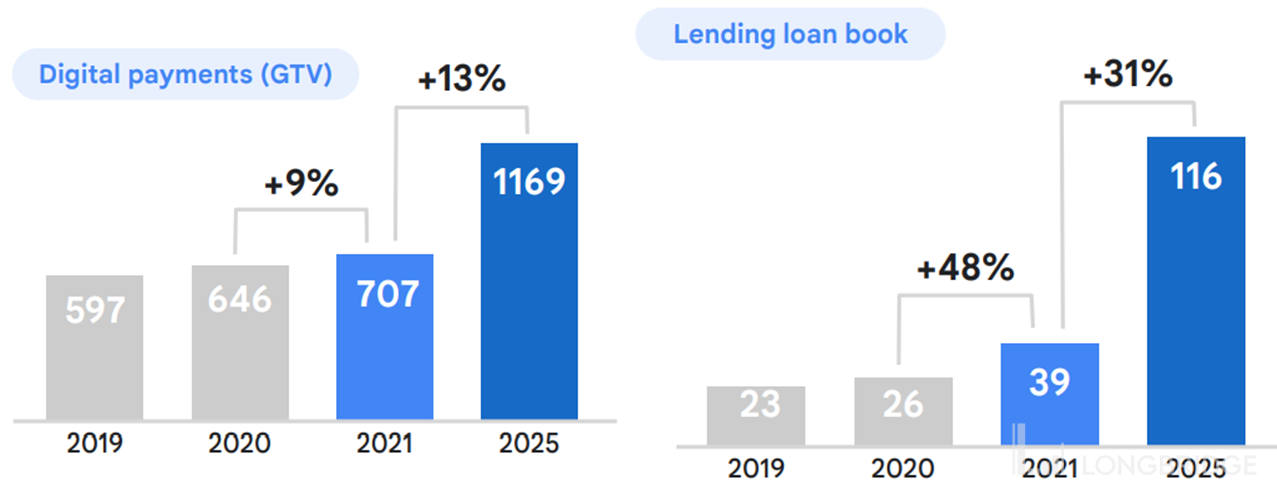

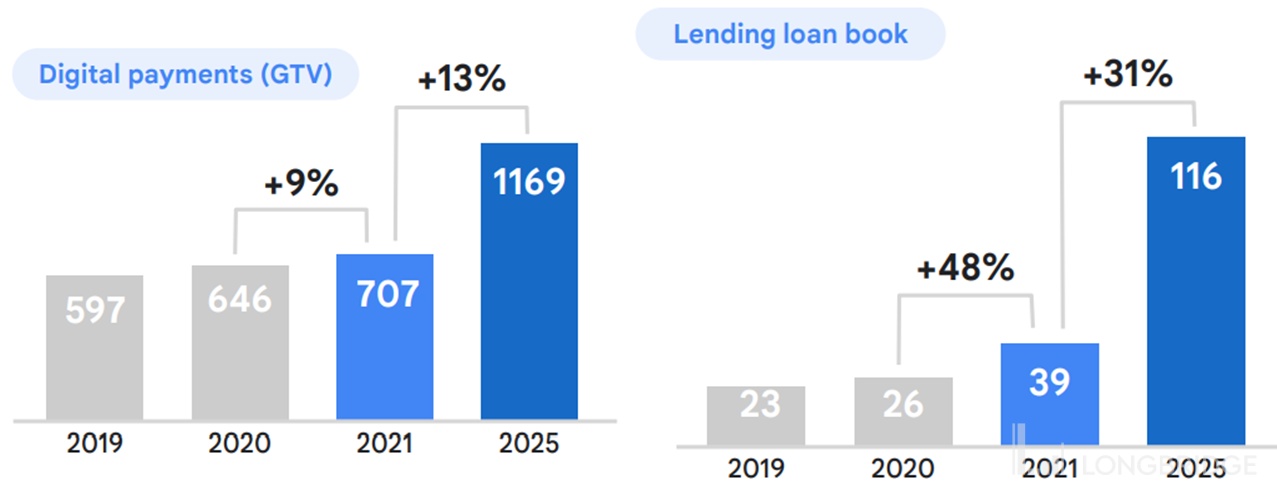

随着电商、打车、外卖等互联网经济的高速发展,与之相辅相成的数字金融服务也大概率会迎来较高的增长。据谷歌、淡马锡和贝恩报告中的测算,到 2025 年东南亚地区的线上支付规模将超 1.1 万亿美元,较 21 年增长 65%。

而现在支付也仅是数字金融的第一阶段。根据上文的论述和中国的经验,随着东南亚居民消费能力的释放,“Buy Now PayLater” 此类的消费借贷服务将带来更多的增长空间。据测算,线上借贷规模到 25 年可达 1160 亿美元,是 21 年规模的近 3 倍。

来源:2021 东南亚线上经济报告,谷歌、淡马锡、贝恩,海豚君

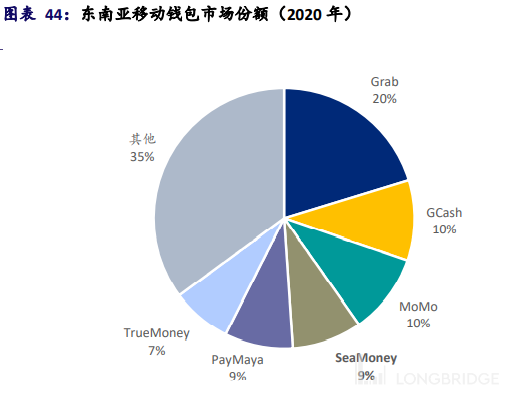

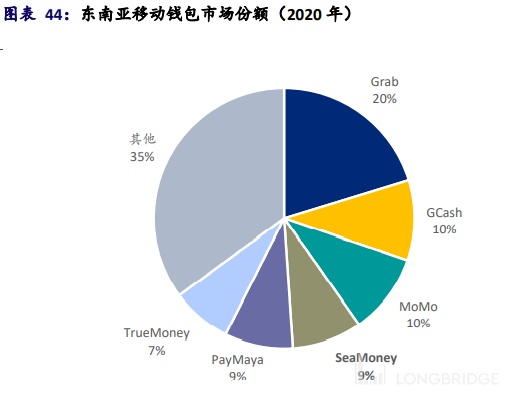

但从竞争格局的来看,与电商市场中虾皮基本坐稳第一不同;由于数字金融业务尚处更早的发展阶段,市场仍较为分散,尚未有跨市场占据头部份额的平台出现。

来源:瑞银证券,海豚君

而在整个东南亚市场内,市占率最高的是 Grab(OvO+Grabpay),其背靠印尼的金融集团 Lippo 和东南亚打车与送餐平台 Grab;Gcash 则由菲律宾的电信公司 Globe Telecom 创建,在当地有较大的份额优势。而背靠 Shopee 和 Garena 的 SeaMoney 的市占率约为 9%。

来源:Boku,浦银证券

因此,总的来说东南亚线上金融业务仍处于相当早期的阶段,该块业务的增长空间较大。但目前竞争格局尚不明朗,虽然 SeaMoney 有兄弟业务支撑,但能否突破 SEA 自身的生态尚不可知。

总结:根据上文的论述,东南亚更具活力的人口及经济增长,及仍较低的线上销售替代率,将持续推动电商行业的增长。而虾皮性价比 + 长尾商品的打法也相当契合东南亚市场的特性。因此,海豚君认为虾皮在其核心市场的前景依然乐观。但适合东南亚市场特点的策略,在其他市场未必行之有效,其出海业务的前景就没有那么明朗。

下篇中将定量分析,SEA 的营收及利润预期几何,而 SEA 当前的估值是否合理,新兴业务又能否带来多少的估值想象空间。

<全文完>