流媒体之王奈飞,廉颇老矣,尚能饭否?

2022 年 1 月 21 日,全球流媒体巨头发布了 2021 年 Q4 的业绩,业绩里的 Q4 新增用户 Miss 了预期,同时对于 22 年 Q1 的新增用户展望也大幅度不及市场预期。同时经营利润率等无法按照公司原定计划稳步提升。最终结果触目惊心,盘后跌幅达到了 20%。

言财君在上一季度奈飞的业绩报告出来以后(2021 年 10 月 20 日)给的点评如下:“从估值水平来看,奈飞当前的 PE 估值处于历史的较低,而 PS 估值则处于较高位置。总结来看,本季度奈飞财报总体的最大亮点来源于用户的增长,在与 Disney 的竞争中也保持了优势,但是收入端放缓的隐忧仍在,在这个位置,奈飞的波动无疑会加大,从盈利确定性来看,奈飞弱于 SaaS 龙头企业。”

但是本次奈飞的季报比言财君预期的更差,绩后股价更是出现恐慌性暴跌,一方面是数据大幅度不及预期,在当前弱势的市场环境下,加剧了抛售,我们认为奈飞绩后暴跌的本质在于业绩增速放缓,叠加竞争加剧,让市场对于奈飞长期的盈利前景产生了很大的担忧,长期前景不明朗了。

图 zoom 股价走势图

类似的例子还有$Zoom.US ,去年以来,视频通话 SaaS 行业霸主 ZOOM 股价持续走低的核心点在于,后疫情时代的行业增速放缓叠加竞争加剧(微软 Teams+ 谷歌会议等),直接导致 $Zillow-C.USoom 视频通讯 ZM$ 股价快速回归,我们觉得增速放缓是每个公司成长之路上必经的过程,能否长期走牛,要看公司能否真的穿过竞争的红海,最终称霸,但是在竞争加剧的阶段,公司的股价会持续承压。

奈飞呈现这样的业绩,看得出海外长视频流媒体领域也陷入 “内卷” 的境地,而且内卷的趋势也越演越烈。流媒体的红利在早几年 cut the cable 的红利消耗完后,流媒体行业就进入存量竞争了,大玩家们开始纷纷入局,其中不乏亚马逊、苹果这种互联网大平台玩家,也包括内容的王者迪士尼,还有各种有线电视的老玩家们。

强势的奈飞在如此的竞争当中很难不低头,印度市场开始实施降价措施来吸引用户。而欧美地区则通过涨价来支撑利润率,然而在最强 pipeline 的四季度,剧集的热度反而有所下滑,涨价对用户忠诚的消耗更成为了担忧。

我们下面详细拆解这份财报,看看流媒体的王,尚能饭否?

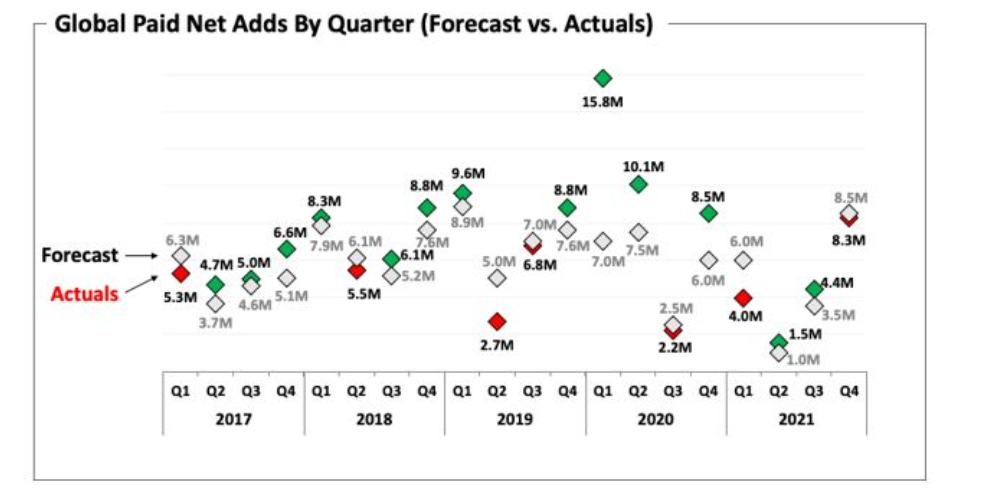

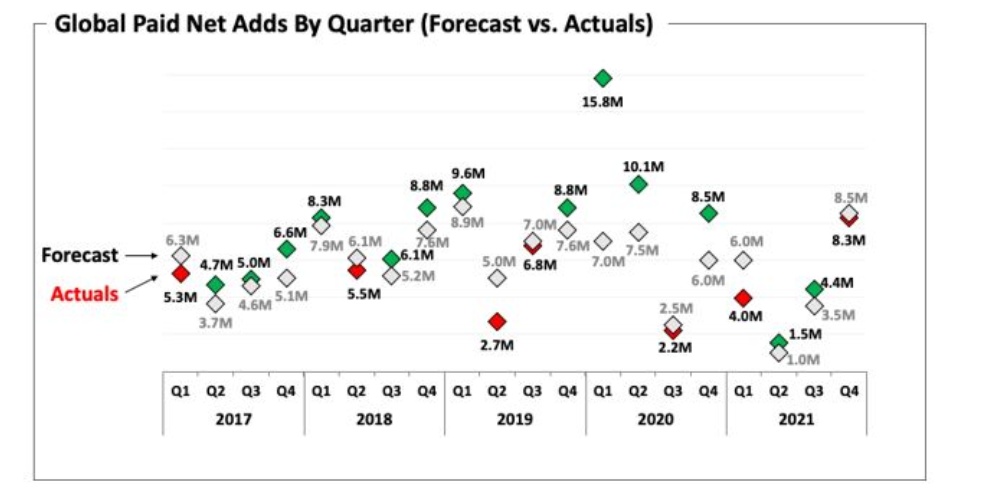

强势了 2 个季度后,用户新增再次 miss 预期

享受完疫情红利的$奈飞.US ,在 2021 年 1 季度大幅度 Miss 了预期后,开始认识到了复工潮对公司新增用户的影响而大幅度降低了预期,最终去年二季度的最终结果出来是比预期要好一些。去年三季度以来,伴随《鱿鱼游戏》为首的一系列本地化剧集开始发力,奈飞在去年三季度演绎了王者归来的戏码,其中以使得三季度的用户新增超过了公司预期 90 万,公司股价也迎来了一波比较明显的涨幅。

然而在去年四季度,市场称该季度为最强季度的,大批量剧集推出,其中包括了很多前期热门剧的第二季,包括《Tiger King》第二季、《The Witcher》第二季表现都意外表现较差,号称奈飞成本最贵的电影《Red Notice》反响平平,只有《Emily in Paries》第二季和《Cobra kai》第四季热度相对较高。

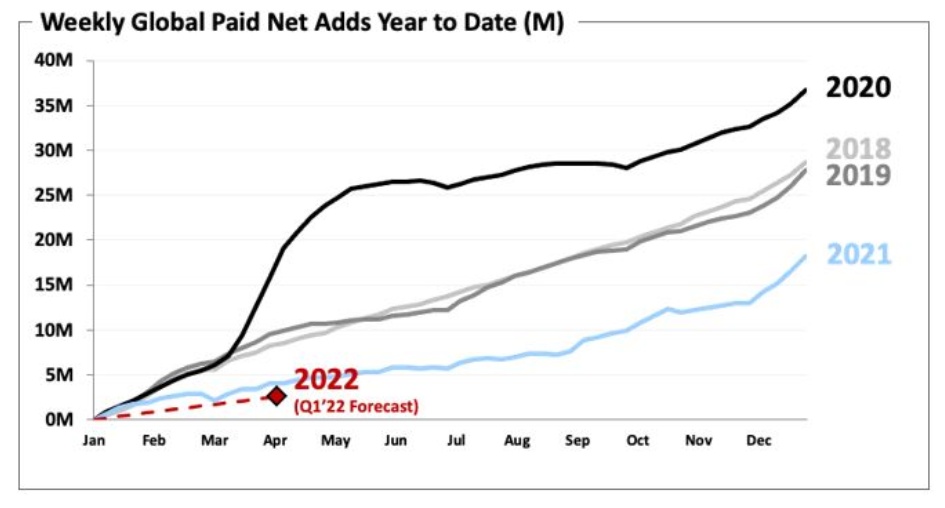

而最让人无奈的是,公司对 22 年一季度的指引也是大幅度不及市场预期,并且可以看出整体的新增趋势下降非常明显。市场预期的新增用户是 450-600 万,而实际公司给出来的结果却仅有 250 万。

这个业绩背后反映出,即使是强如奈飞,在激烈的竞争当中,展现出来的优势也并不能够让公司保持在流媒体行业里保持高速成长的趋势。

那么进一步想,该行业对于品牌的忠诚度其实是与所制作内容高度挂钩,等于说大家只对内容有忠诚度,而对平台是没有的。这就很严重的打击了奈飞的估值,奈飞将持续陷入被市场怀疑能够再造爆款的尴尬境地之中。

鱿鱼游戏火爆,在于该剧在韩国抓住了时代精神,然后在全球范围内引发火热观影。它于 9 月 17 日发布,已成为奈飞有史以来最大的电视节目。令人难以置信的是,全球有 1.42 亿家庭成员选择在头四个星期内观看该影片。但是这种内容的输出,具备极强的不确定性,在内容为王的时代,奈飞在内容端拥有极强的护城河,但是仍很难摆脱影视行业的弊病。

营业收入来自于用户数×单用户 ARPU,营业收入增长来自于新增付费用户或者提价。奈飞在欧美地区的渗透率基本见顶,因此拉新用户乏力之后,公司开始提价,对流媒体订阅服务的价格上调,目前来看,北美地区涨价还算顺利,ARPU 值从 20 年 Q4 的 13.51 美金增长到 21 年 Q4 的 14.78 美金,同比增长了 9%。

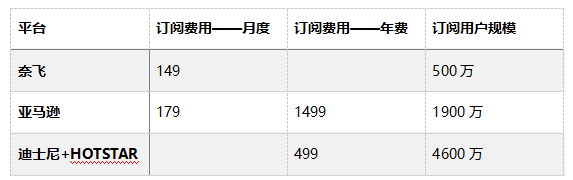

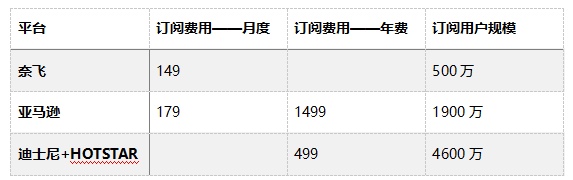

然而在印度地区,骄傲的奈飞却不得不低头,在 12 月份主动降低了订阅费用。印度是除中国外最大单一市场,互联网人口红利在印度还有充分的挖掘空间。然而这样一个地区竞争依旧非常激烈,迪士尼借助收购印度本土的流媒体 Hotstar 来进入市场,并且订阅费用远低于奈飞。

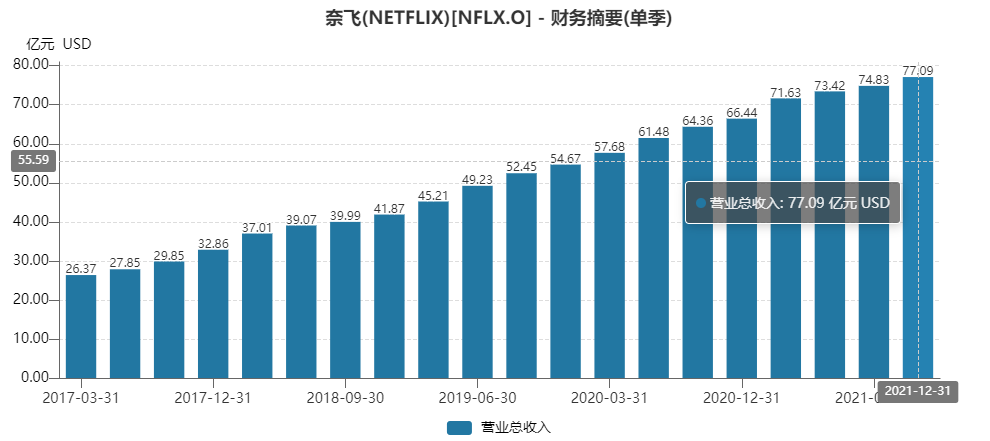

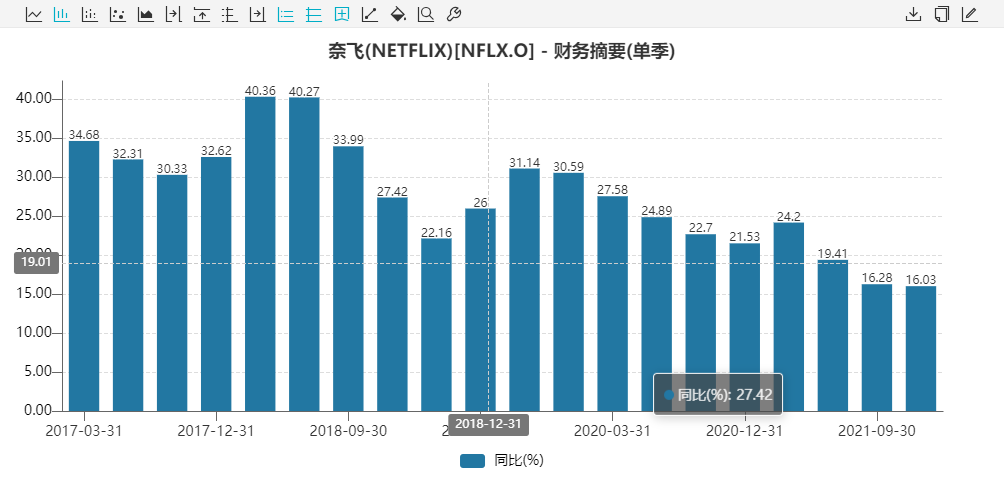

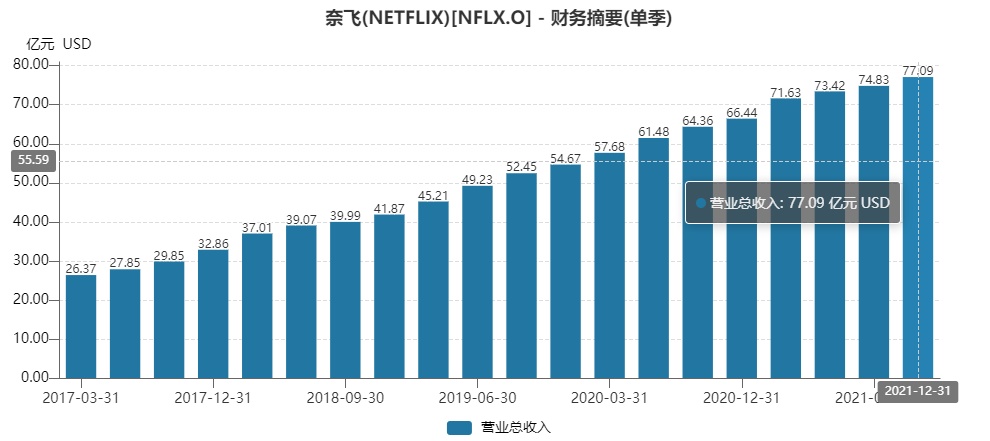

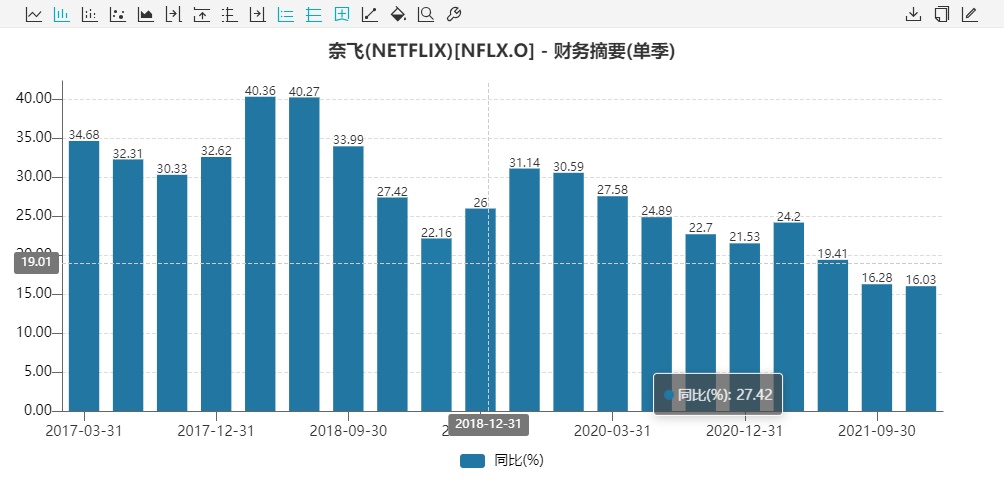

二者相互影响下,奈飞的营业收入增速还在下滑,本季度奈飞的收入增速 16.03%,已经创近五年新低,也是 2013 年以来最低的单季度增速,下个季度的收入增速更是进一步放缓至只有 10%,收入增速的下滑与自制内容的成本的持续提升的不匹配,进一步加剧了奈飞收入和成本的剪刀差,最终反映的结果是利润的压力将会加大。

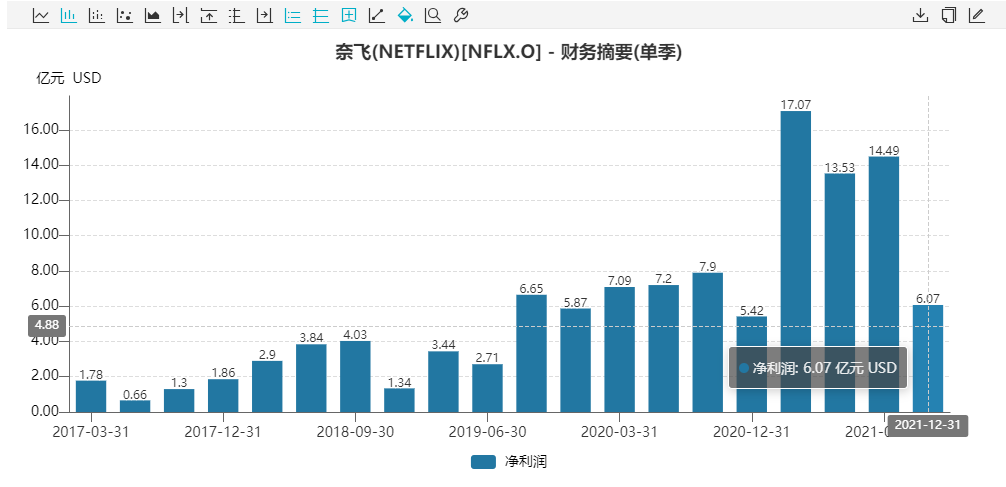

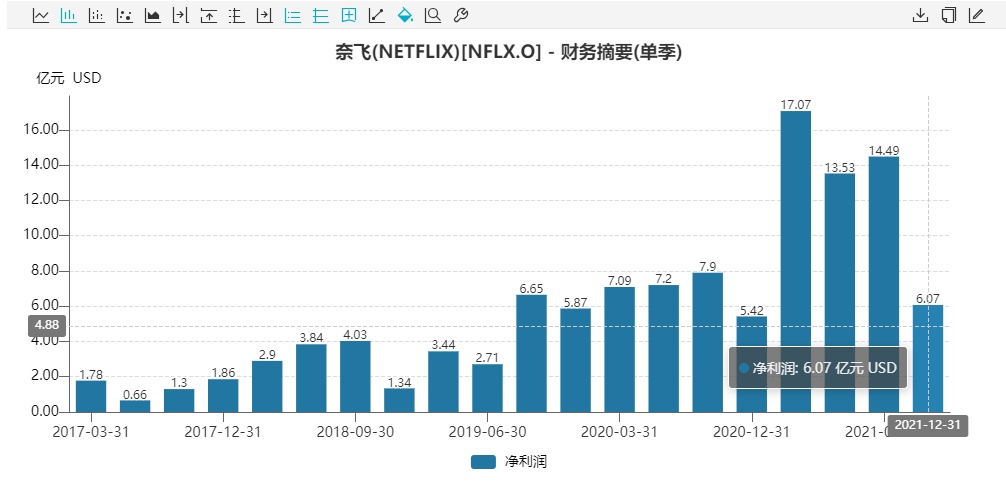

图 奈飞近五年单季度净利润(亿美元)

图 奈飞近五年净利润增速(%)

图 奈飞近五年单季度净利润(亿美元)

年增 3% 的经营利润率有可能打破

新增用户数量决定了公司的收入,上文我们分析来看是不及市场预期的。那么在成本端则因为内容成本摊销提升而没有带来相应的收入导致成本端压力增大。因此从公司给到的指引来看,公司预计 2022 年的经营利润率无法实现此前高喊的年增长 3% 至 22%,而是调低预期到 19-20%。

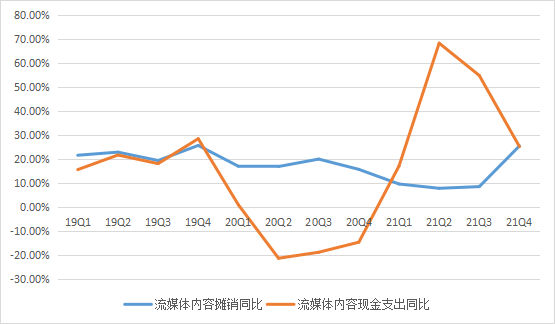

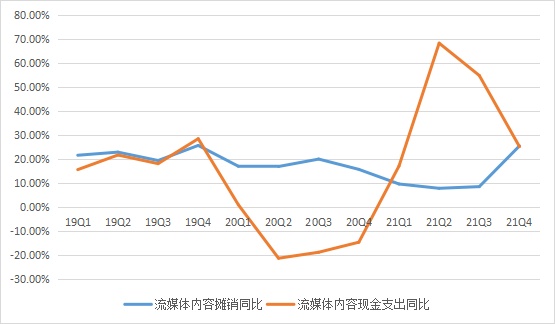

对于奈飞来说,成本端最重要的就是内容成本。二季度和三季度的内容现金支出快速提高,一个是买版权,一个是自制内容。二者都为公司带来了非常强大的产品 pipeline,剧集在四季度密集推出,导致了四季度的内容摊销同比快速提高。

目前的竞争在进一步加剧,想要期待奈飞在内容端的成本压力下降,和现金流压力下降的可能性非常低。并且随着各个内容强者都开始自己布局流媒体,例如迪士尼、有线电视等,公司获取授权内容的难度和成本将会进一步加大。因此奈飞预计将进一步的扩大自制内容的规模,以构建在内容方面的壁垒。

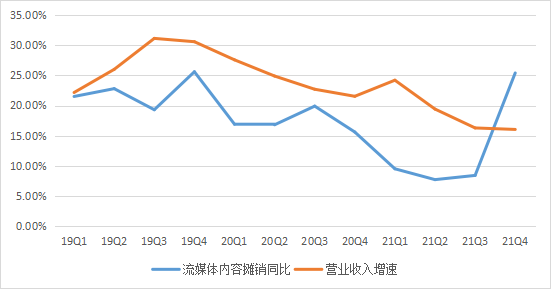

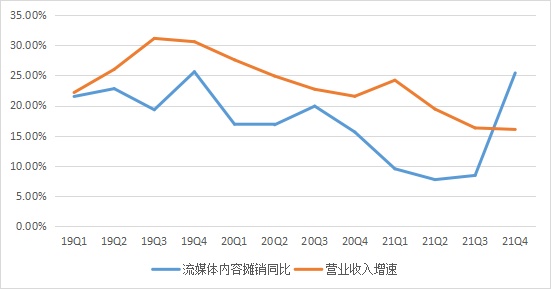

我们看到内容摊销同比和营业收入同比增速的剪刀口的话,无疑 21 年 Q4 的趋势是在恶化的。当然内容摊销有去年疫情的因素存在,但是成本压力的提升,加上公司给出的新增付费用户的不及预期,无疑更加明确了为何公司无法在 2022 年实现经营利润年增 3% 的目标,那么最终结果会是净利润的未来增速下调。

未来预期下调叠加加息周期来袭,目标价必然承压

根据我们上文的分析,从 21 年 Q4 的财报以及公司给出的指引来看,奈飞未来的净利润增速和确定性都被下调了很多。同时加息周期汹涌来袭,实际利率从 TIPS 的交易结果来看相较于 21 年底已经上涨了 50 个 BP 了。那么熟悉估值公式的朋友们都应该知道,分子端下降,而分母端上涨,最终结果就是估值的大幅度下调。所以也就不难理解为何业绩出来后,奈飞的跌幅高达了 20%。当然不排除恐慌性杀跌的可能性。

但是站在目前的时间点,作为价值投资选手,奈飞的趋势走坏以及行业性的内卷持续发生的情况下,基于基本面考虑,奈飞都不会是非常好的选择,或者还没进入大家的击球点。

所以我们对于奈飞的评价是保持谨慎观望的态度。

对于我们来说持续跟踪行业的竞争态势,$奈飞.US 能否真正穿越行业竞争的红海,给奈飞提出了真正的考验,我们相信奈飞卓越的管理与创新能力,但是当前阶段,我们仍需要观望,暴跌以后,公司股价有可能缓慢筑底,等待业绩的确定拐点。