青岛啤酒(上):解锁超高端,啤酒 “茅台化” 是昙花一现还是终局宿命?

$青岛啤酒股份.HK

去年上半年华润啤酒推出超高端系列啤酒 “醴”(定价 999 元,1 升装 2 瓶),曾在啤酒行业引起不小的轰动,近日青岛啤酒和百威啤酒也加入到千元级啤酒的竞争中。在海豚君看来,千元级啤酒产品意义并非是在于拉动销售业绩,更类似于白酒品牌的操作,抢占品牌制高点,为下一步高端化竞争服务。

那么定价开始接近的高端白酒的啤酒究竟是门什么样的生意?啤酒是人类最古老的酒精饮料,是水和茶在世界上消耗量排名第三的饮料,自二十世纪初传入中国以来,啤酒便深受中国消费者欢迎。除了消费者,啤酒企业在二级市场上也颇受机构投资者喜欢,15 年嘉士伯公司入股重庆啤酒,复星集团董事长郭广昌更是对青岛啤酒情有独钟,2017 年花费 66 亿元接盘青岛啤酒港股。

可见,啤酒赛道也是不亚于白酒赛道的投资机会,海豚君将结合国内啤酒发展历程、梳理啤酒行业分析框架,重点以青岛啤酒为个案,从业务与估值的角度为大家解析青岛啤酒的配置价值,探究啤酒行业龙头企业是不是具备长久稳定的复利收益模式。

本篇,海豚君主要以 “行业、公司业务逻辑” 的看青岛啤酒,主要分析以下问题:

1、啤酒产量与行业变迁历史如何?啤酒格局当前是什么样的?

2、啤酒行业的核心驱动逻辑是什么?

3、从千帆竞渡到头部集中,青岛啤酒如何引领高端化产品?

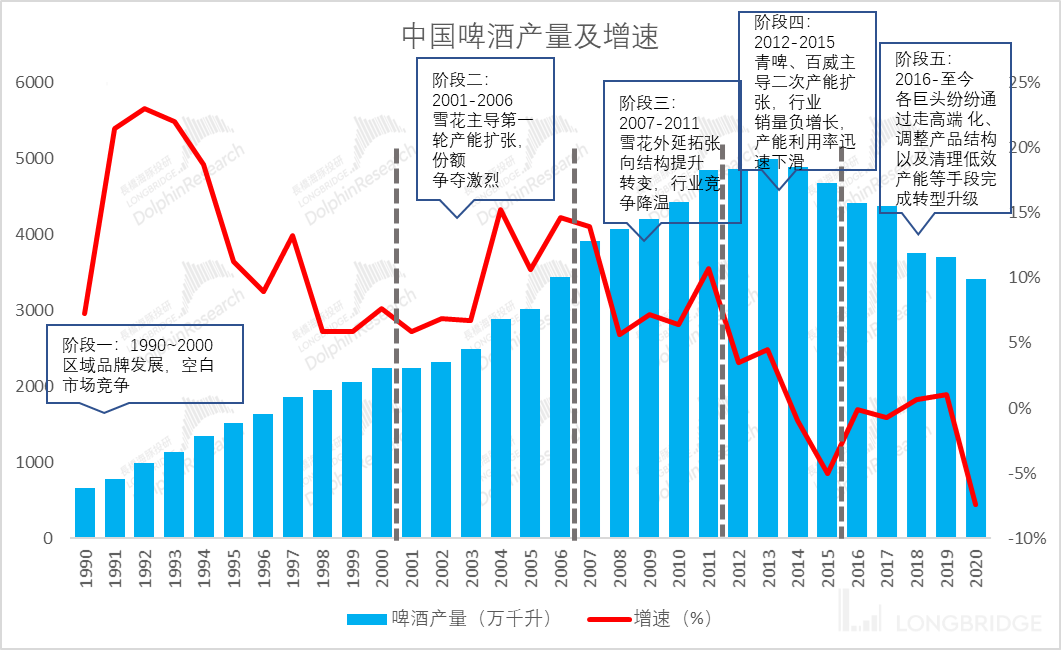

一、啤酒江湖史:群雄逐鹿→跑马圈地→结构升级

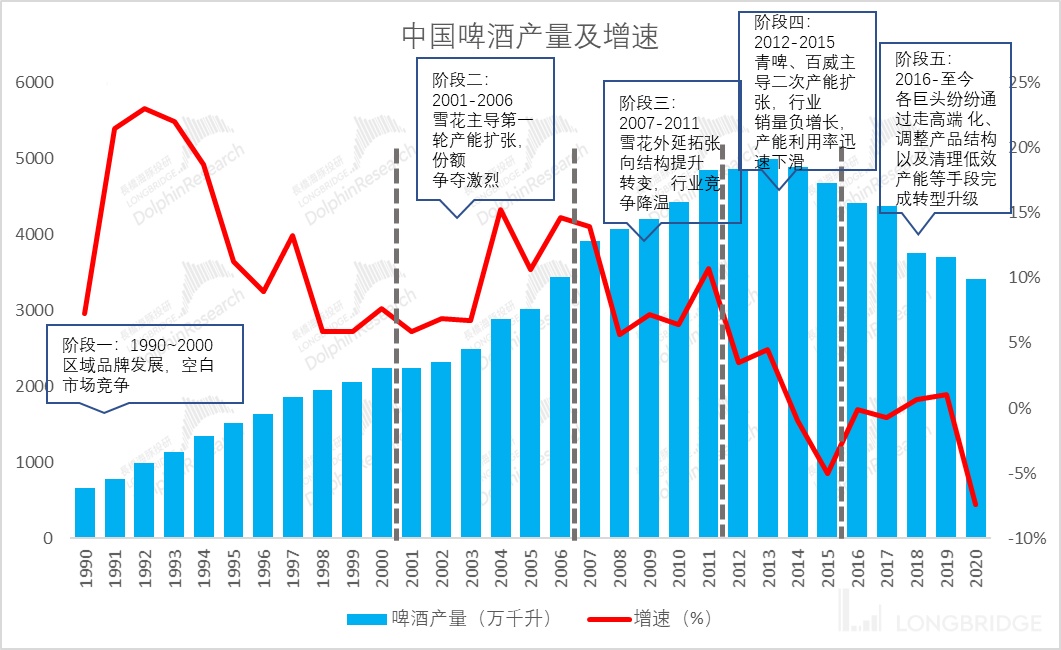

中国啤酒行业兴起于改革开放,经历了行业空白期、产能扩张期,目前处于结构升级期,未来看点在于区域集中度高的龙头收割份额红利和消费升级背景下产品结构的持续升级。

具体来看:阶段一(1990-2000),啤酒整体行业规模小,企业间竞争并不激烈,企业搭乘行业红利快速增长,阶段二(2001-2006),以华润雪花为代表进入跑马圈地期,以收购兼并啤酒厂为主要模式,阶段三(2007-2011),外延扩张有所放缓,行业注重效率,阶段四(2012-2015)二次跑马圈地,啤酒产量见顶,产能步入过剩情况,阶段五(2016-至今),国内

啤酒行业进入结构升级期,产能优化、产品高端化进程加速。

数据来源:国家统计局、海豚君

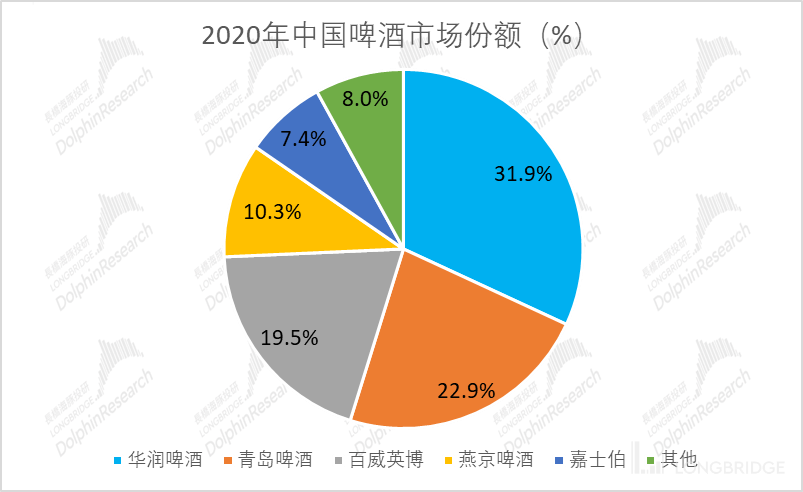

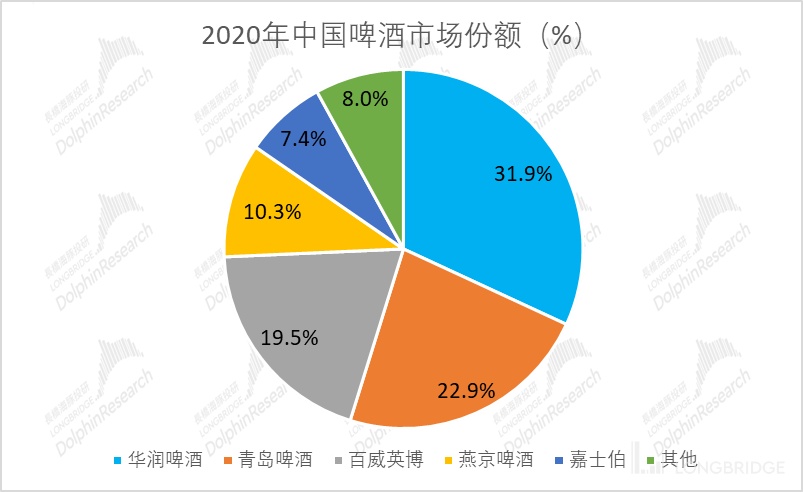

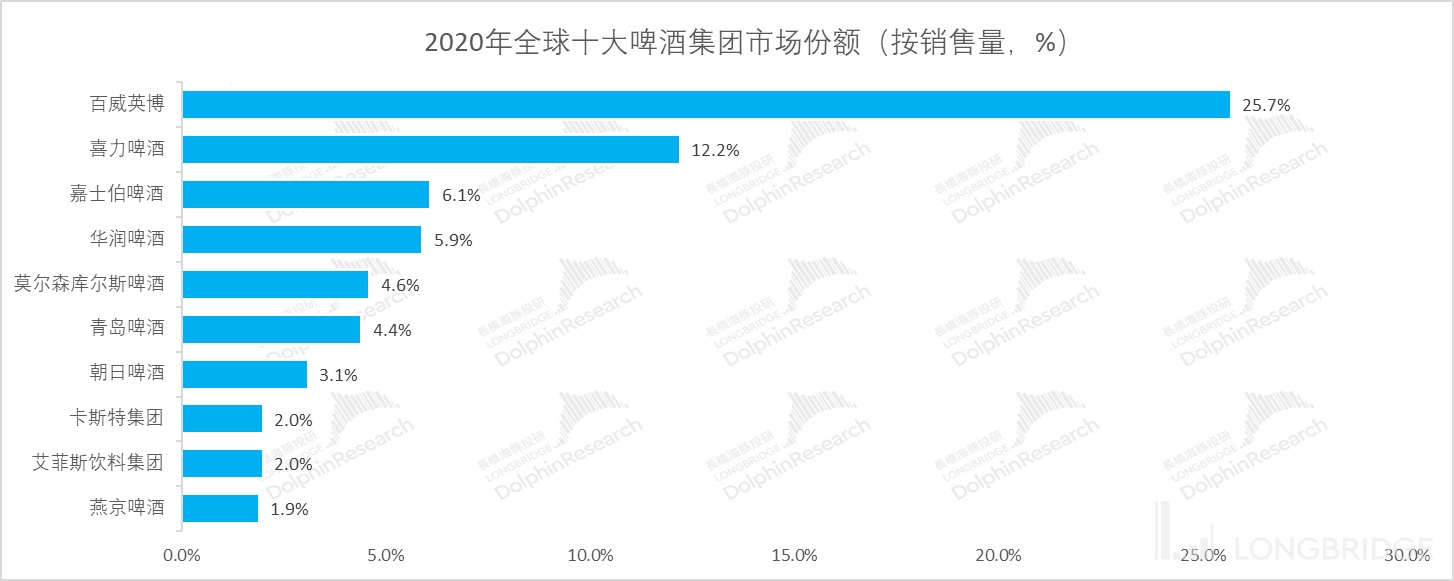

根据中国酒业协会数据,截至 2020 年底中国啤酒行业 CR5 已突破至 92%,行业高度集中,但是距离日本啤酒市场 98% 的 CR4 仍有一定上升空间,且与日本市场本土企业独大的情况不同,外资企业在中国啤酒市场占据了约 30% 的市场份额,百威等外资企业在中国高端啤酒市场地位强势。

数据来源:中国酒业协会、海豚君

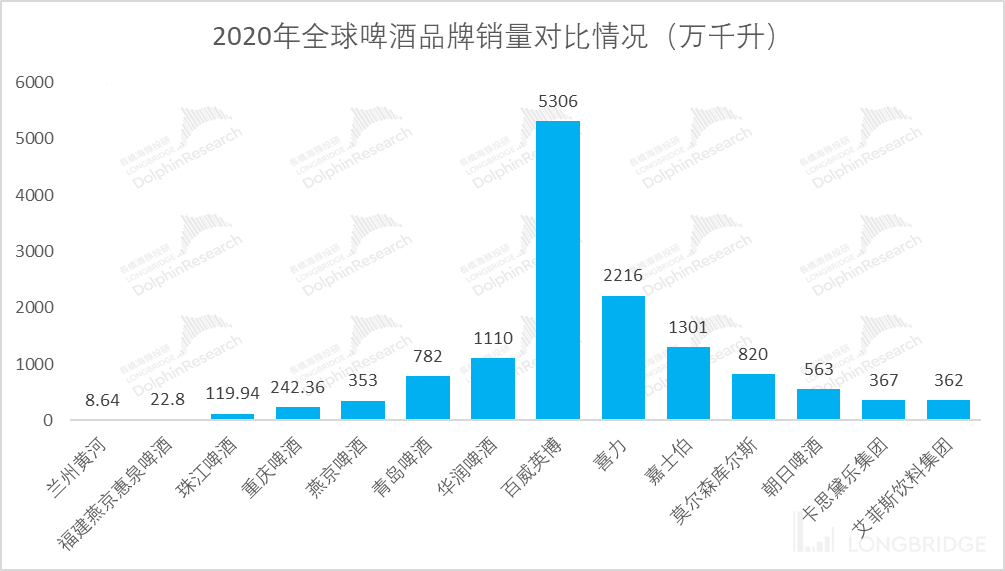

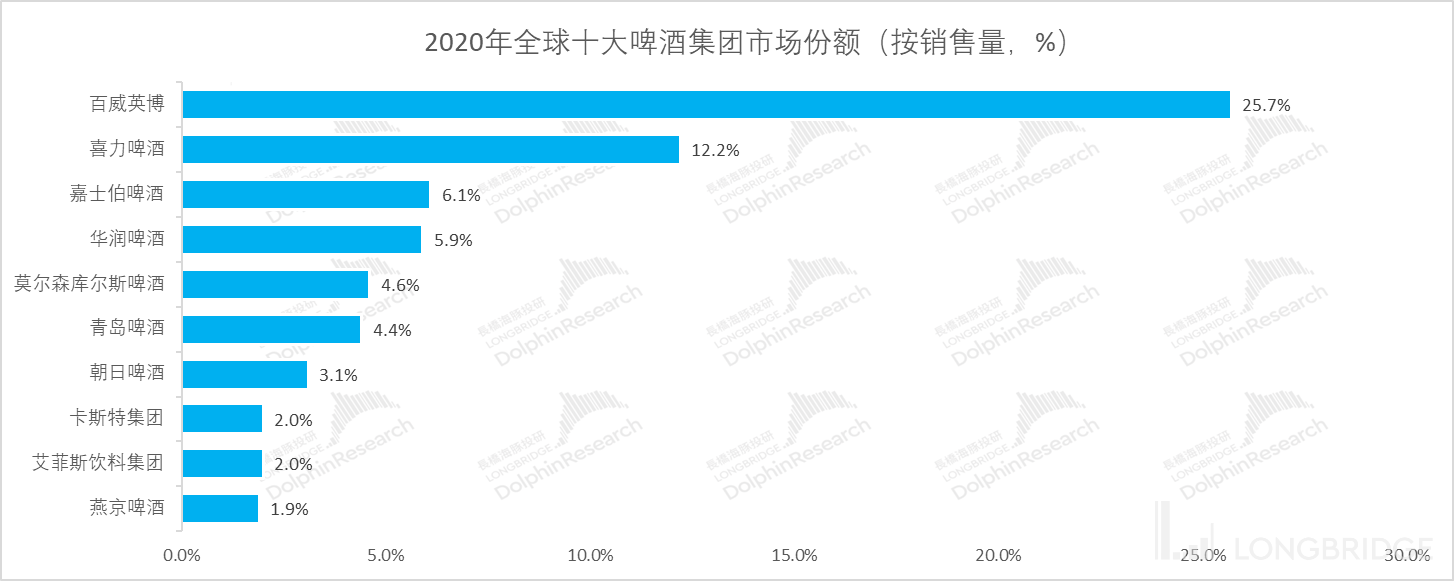

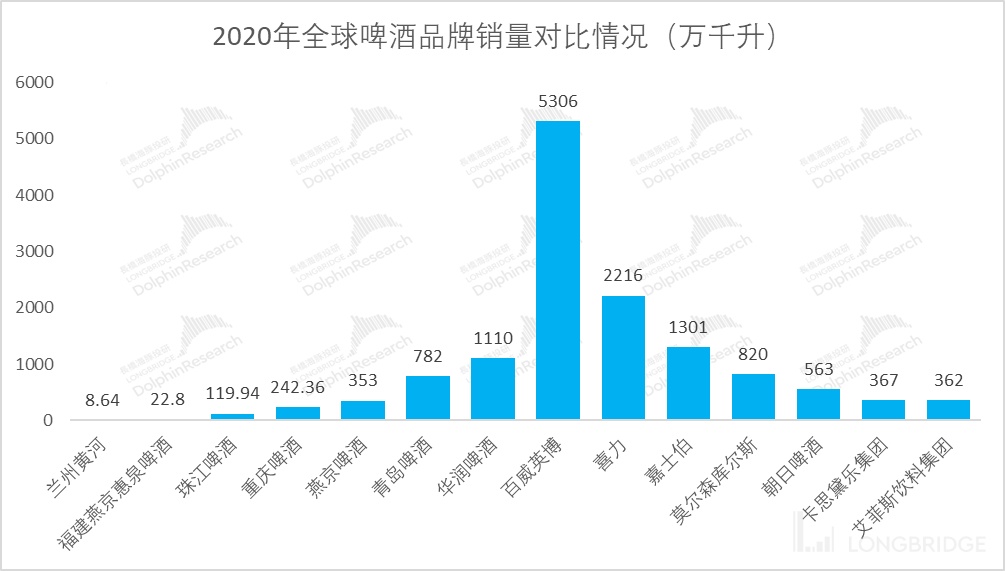

若从国际上来看,目前百威英博遥遥领先,年销量达到 5306 万千升,占据全球接近 26% 的市场份额,其次是喜力啤酒,年销量达到 2216 万千升,占据近 12% 的市场份额。而我国的华润啤酒年销量则为 1110 万千升,占据 6% 的市场份额,全球排名第四。

青岛啤酒年销量则为 782 万千升,占据 4.4% 的市场份额,全球排名第六,整体产品销量距离国际巨头还有非常大的提升空间。

数据来源:Statista、海豚君整理

数据来源:Statista、海豚君整理

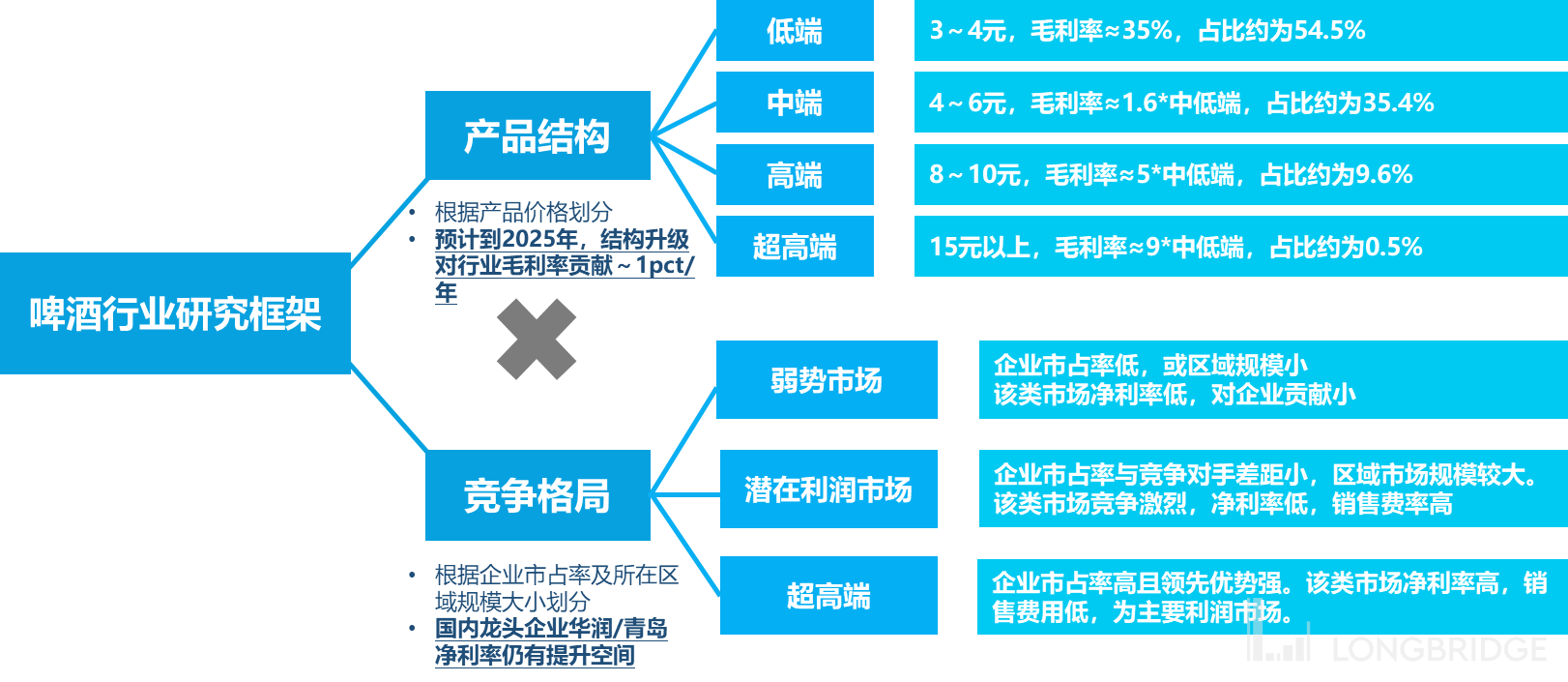

二、如何拆解啤酒的生意模式?

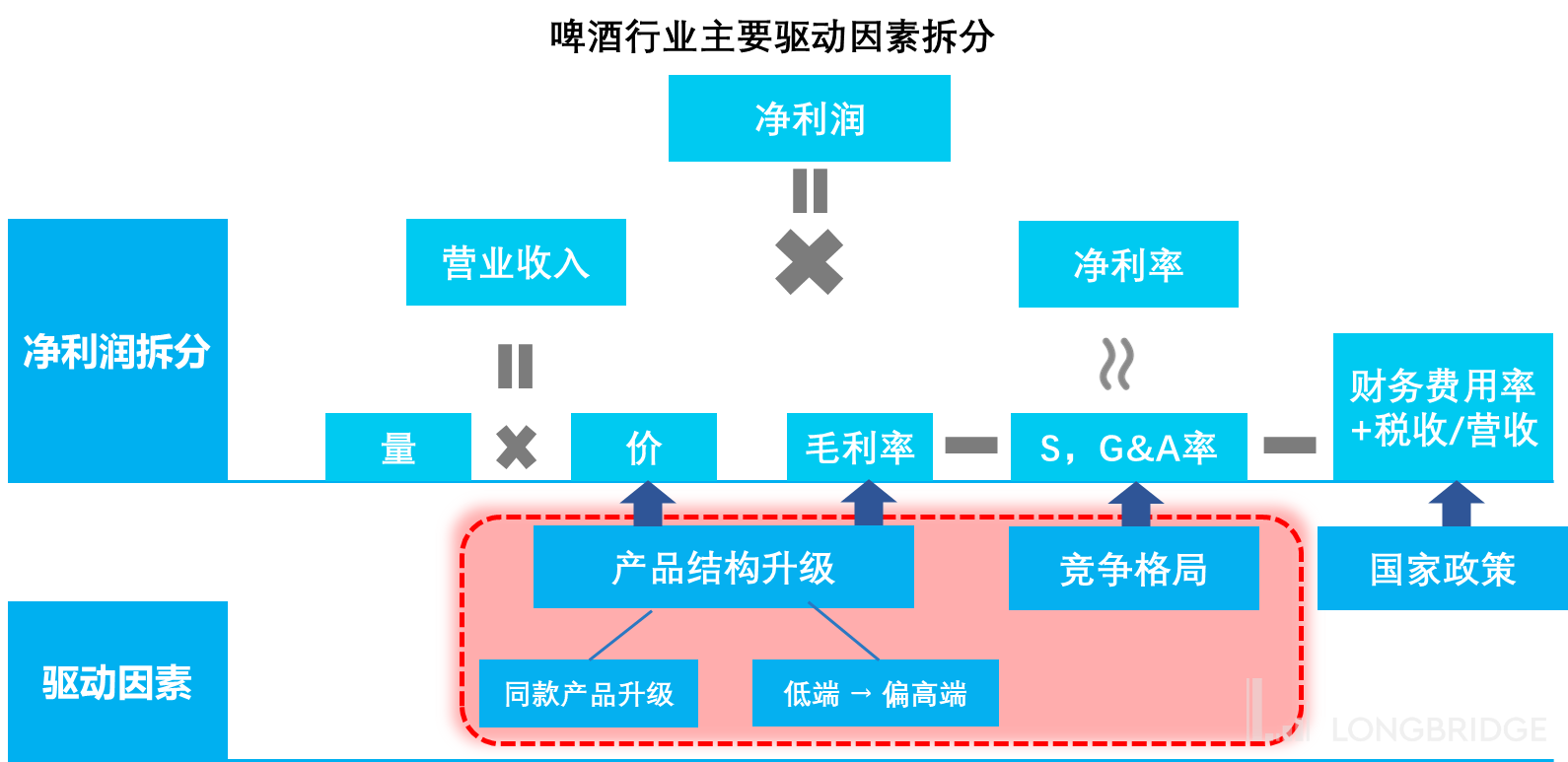

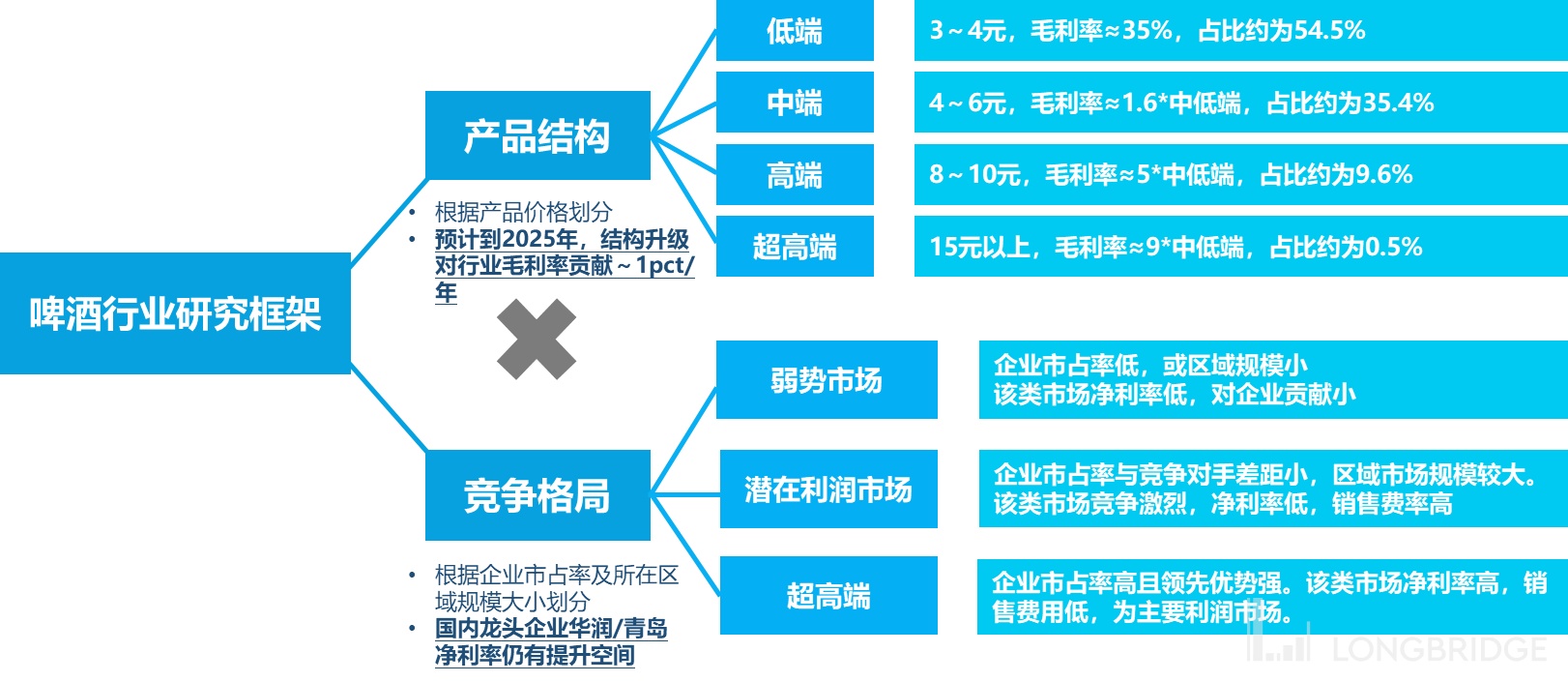

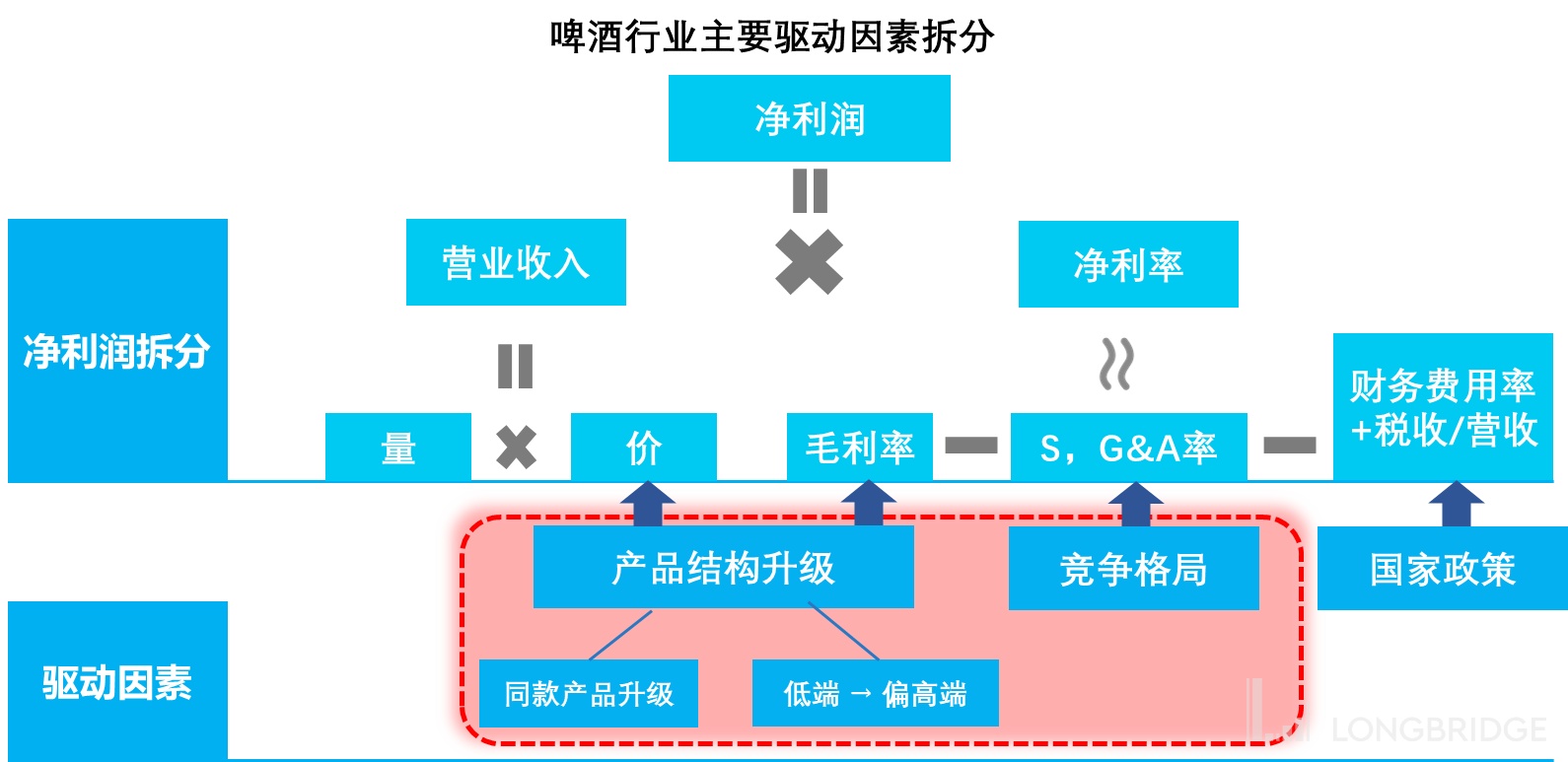

根据国内啤酒行业自身特性,海豚君对当前啤酒行业发展阶段的分析框架做了梳理,我们认为啤酒行业利润率提升为未来主要看点,而驱动啤酒企业利润率提升的两个关键维度是竞争格局改善和产品结构升级。

竞争格局(各企业在区域市场份额大小)决定企业在区域内的主导权和对下游渠道商的议价能力,这需要管理层长期战略和企业整合能力,产品结构升级直接改善产品吨价和毛利率,这需要企业有定位清晰的产品价格带和强品牌影响力。

数据来源:BCG、海豚君整理

未来啤酒行业产品结构升级的快慢和竞争格局的演变是影响行业利润的主要驱动因素。

数据来源:海豚君整理

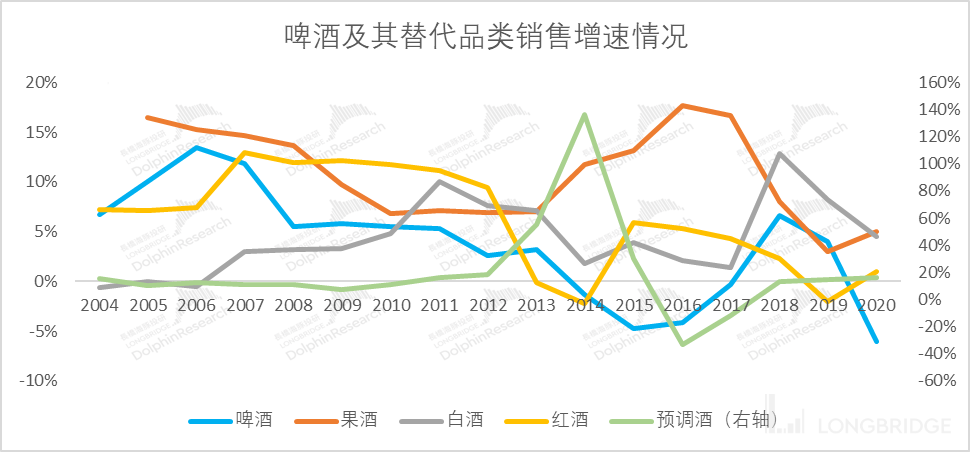

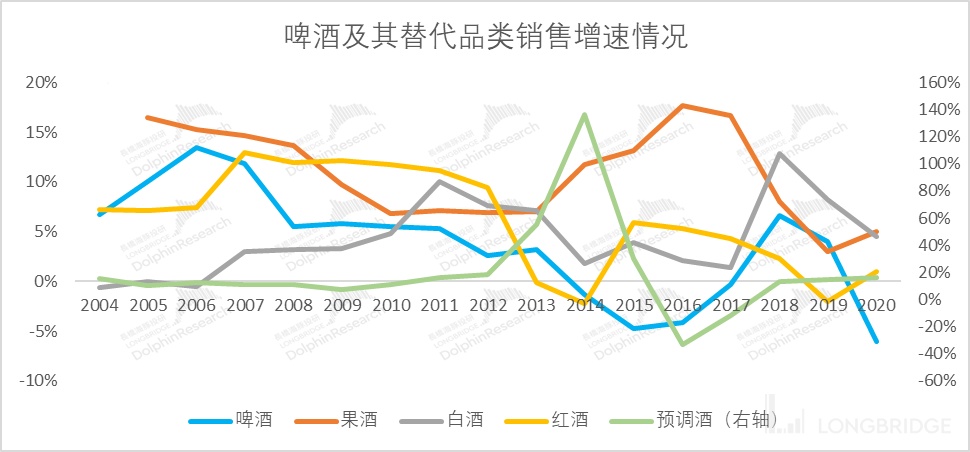

13 年之后数年啤酒消费增速低迷,受替代性饮品推陈出新、预调鸡尾酒的兴起以及酒精替代饮料的创新不断加速,对年轻消费者的啤酒消费逐步分流。

17 年开始受宏观经济强劲复苏啤酒消费开始反弹,18 年后叠加疫情因素,国内经济处于换挡期,啤酒消费增速再次重返下滑趋势。

数据来源:Euromonitor、海豚君

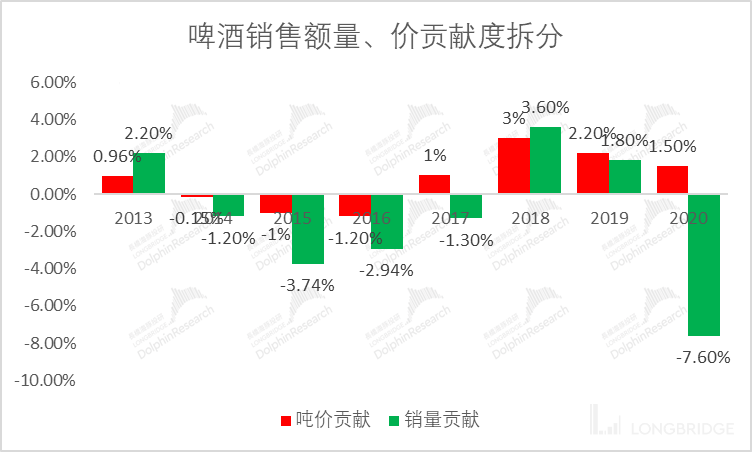

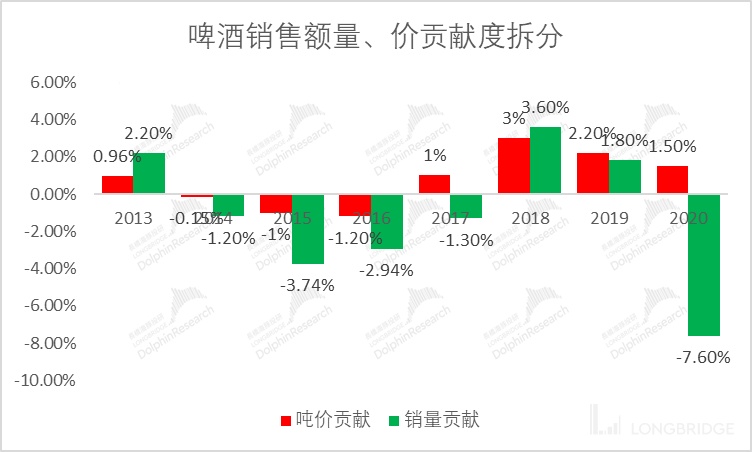

17 年开始啤酒行业的销售收入主要由吨价驱动,长桥海豚认为未来价格增长将继续成为啤酒行业主要的增量贡献,销量方面将维持小幅震荡下行趋势。

那么未来国内啤酒企业的吨酒价格的目标是什么?百威英博平均每吨约六干元,中国啤酒的高端化,近期目标就是要做到平均每吨六千元左右,目前大概平均每吨四千元左右,有高有低,差不多还有两千的距离要走。

数据来源:海豚君整理

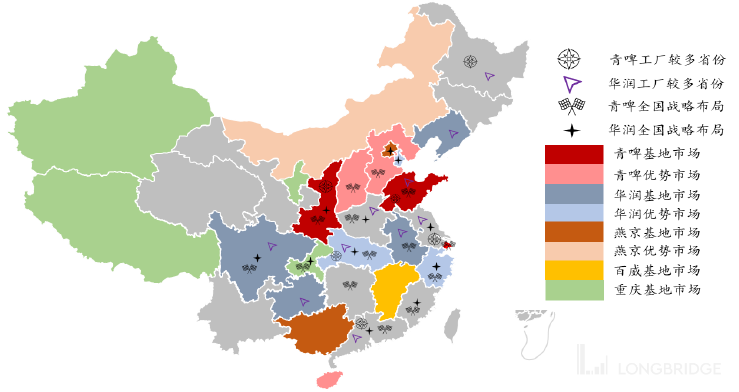

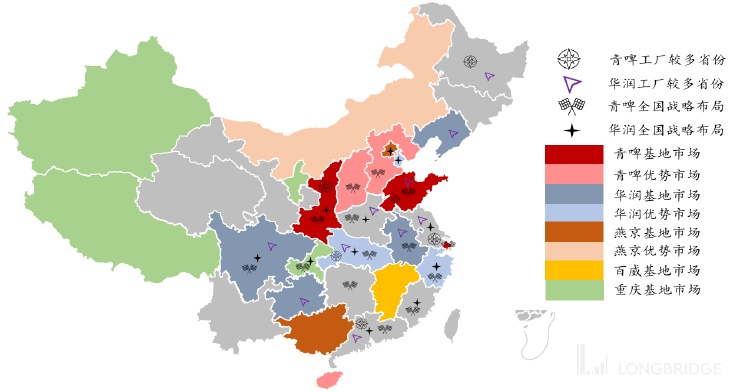

除了吨价结构升级这个确定性逻辑外,海豚君再来说说区域市场割据,中国啤酒行业中各企业均具有优势基地市场,为企业贡献主要利润。

青岛啤酒在山东、陕西和安徽等市场市占率均达到 60% 以上,作为其利润池市场,华润啤酒在四川、辽宁和安徽等市场,百威在福建和黑龙江,燕京在北京、内蒙和广西,嘉士伯在新疆、宁夏、重庆、云南同是如此。

长桥海豚认为利润池市场形成需具备两点:一是市场容量足够大(100 万千升以上),二是区域市场龙头市占率足够高(至少 40% 以上)。全国产销量最大的山东市场即是青岛啤酒最典型的利润池市场,预计山东市场规模 300 万千升以上,青啤市占率达到 75% 以上,贡献青啤主要利润,而华润啤酒天津市占率达到 40% 以上,不过当地市场容量仅 30 万千升,难以形成利润支撑。

数据来源:酒业家、公司公告、海豚君整理

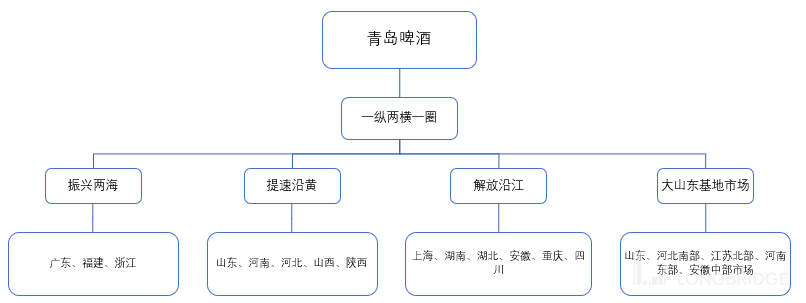

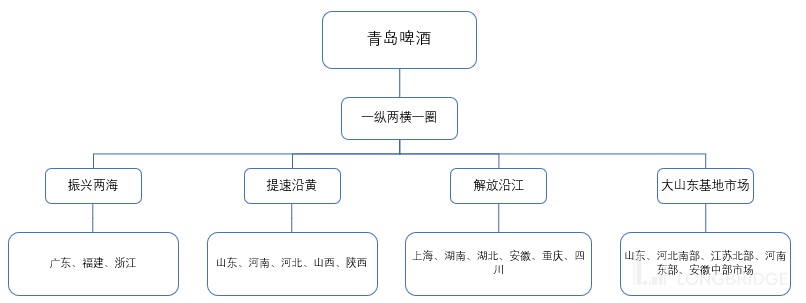

青岛啤酒为应对存量时代的高端化之争,企业潜心布局新一轮战略,获取更多区域市场的利润池。2018 年,公司开始聚焦 “一纵两横一圈” 有攻有守布局全国,提出振兴沿海、提速沿黄、解放沿江战略,根据不同区域青啤的发展现状提出不同发展目标。

数据来源:公司公告、海豚君整理

除了区域割据较为宏观地影响不同啤酒企业的利润水平,啤酒企业之间的竞争还聚焦在对经销网络和销售终端的争夺上,当前区域市场竞争的激化正导致利润趋向价值链中、下游—销售渠道转移。

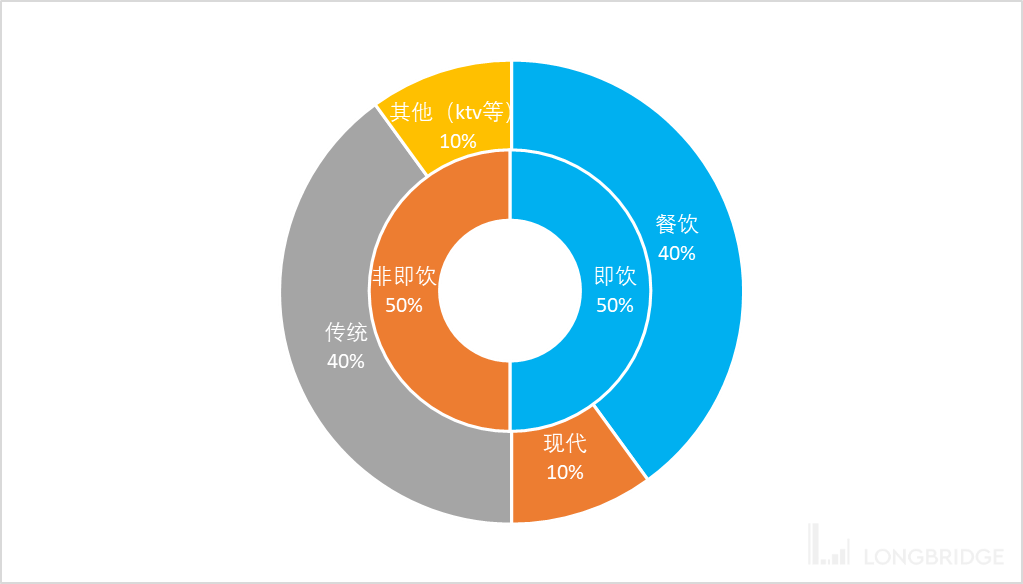

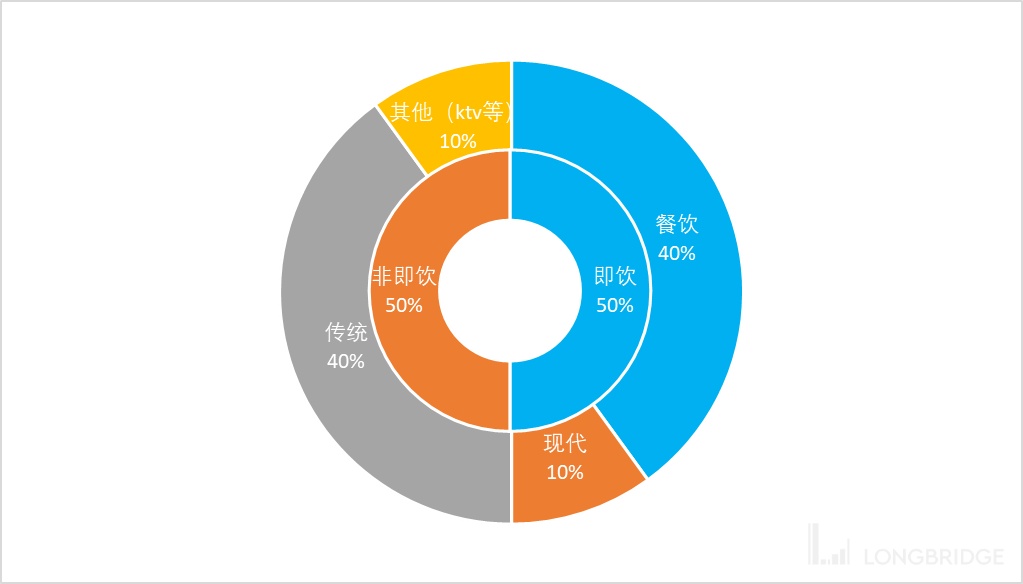

啤酒行业由于同时涉及到现饮(餐饮和娱乐等)和非现饮(流通现代和传统渠道等)多个渠道,渠道和终端依赖程度较高,其销售渠道体系在食品饮料乃至整体快消品行业都可谓最为复杂。海豚君结合各家啤酒企业主要产商渠道结构进行了分析,发现啤酒行业销售餐饮渠道占比达到约 40%,娱乐等其他现饮渠道占比约 10%,现饮渠道总计占比约 50%,流通渠道占比剩下的 50%,其中 KA 渠道占比约 10%,传统渠道占比达约 40%。

数据来源:海豚君整理

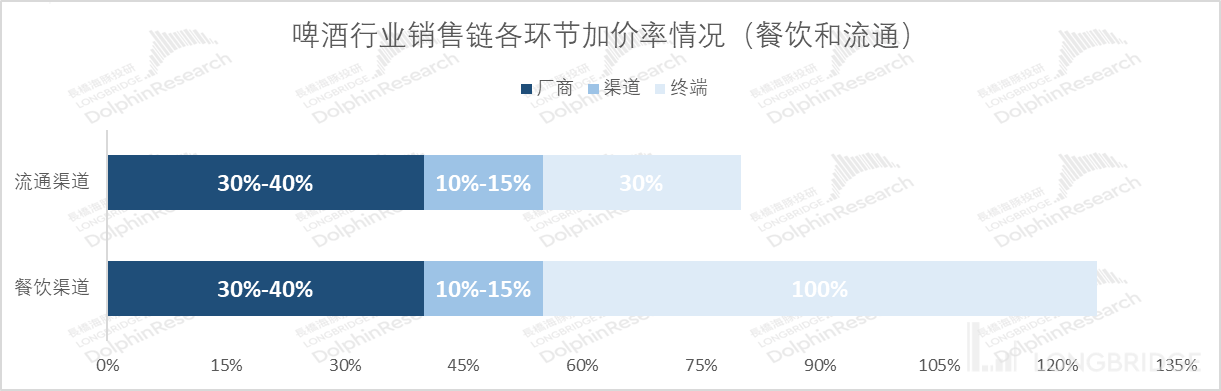

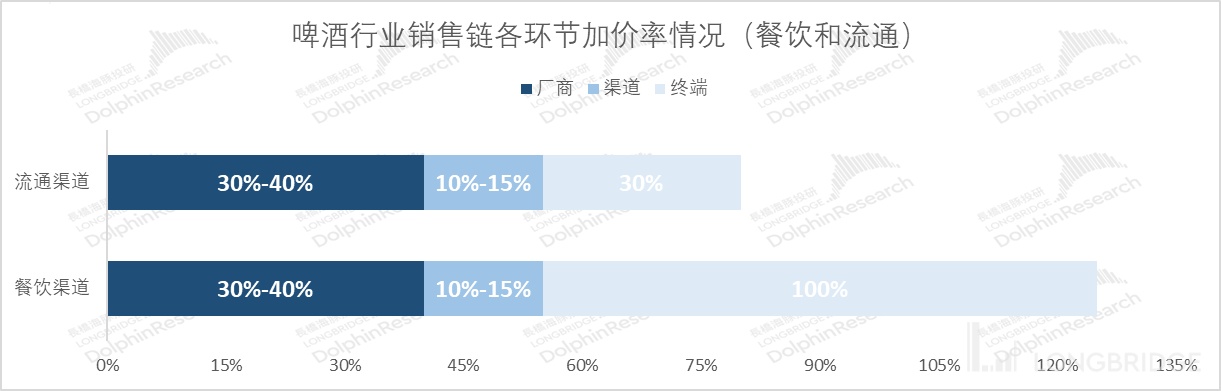

海豚君产业链价值拆解,终端高利润:餐饮终端高依赖,决定终端在产业链中获得高利润,获得一半以上的利润。由于啤酒现饮(餐饮、KTV、夜场等)渠道的终端抢占成为各家啤酒生产商竞争的战线前沿,生产商、渠道和终端的议价权在餐饮渠道基本由终端主导,除去生产商和经销商支付的锁店等费用外,终端可获得产业链一半以上的利润。

而在流通渠道,终端加价率在 30% 左右。一般经销商层面加价率水平在 10%-15%(各家产商和各种产品或有一定差别),商业模式主要依靠周转效率。

数据来源:海豚君整理

现饮渠道的发达有利于高端啤酒的推广,现饮场景的消费者对价格没有那么敏感,同时对于高端啤酒的消费客户而言,除了产品品质之外,现饮场景特有的消费环境、销售服务带来的附加价值也是整个消费体验中重要的一环,对于培养顾客忠诚度至关重要。

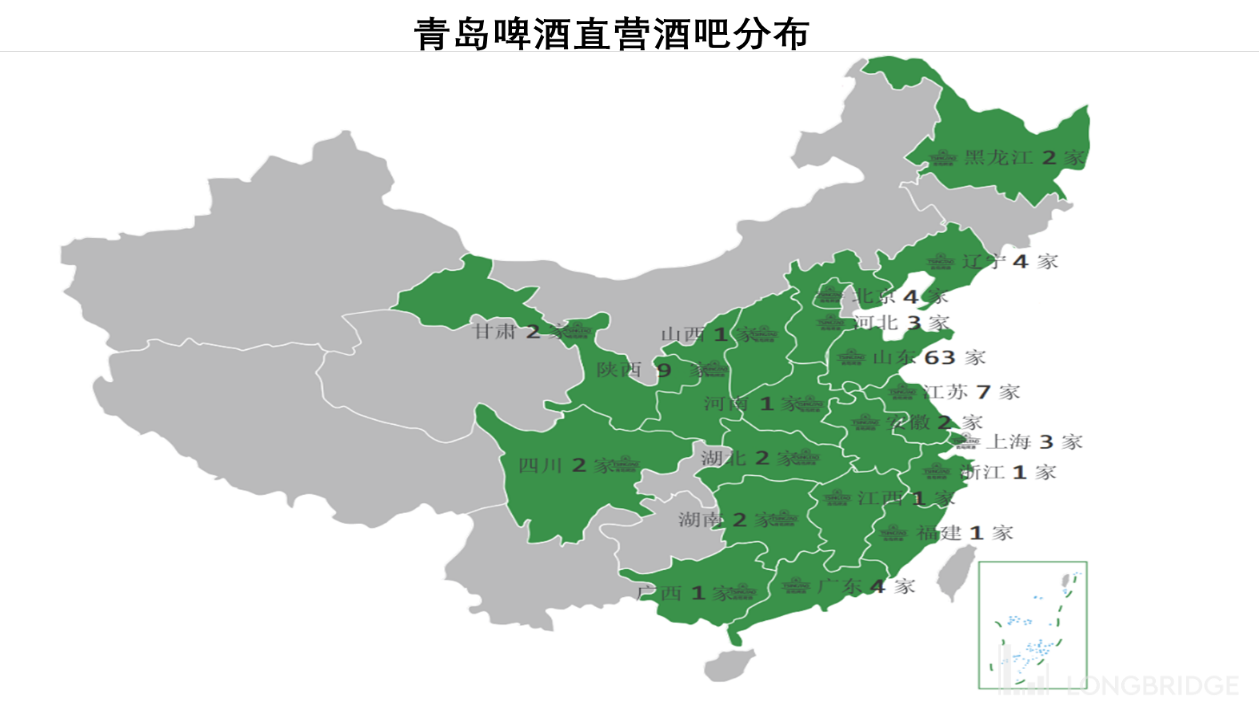

为了增强消费者体验、吸引新顾客,中国啤酒厂商纷纷布局直营酒吧,通过提供创新的互动服务,满足顾客个性化、场景化、高端化的消费需求。

TSINGTAO1903 直营酒吧为国内首个单品牌酒吧,旨在推广青岛啤酒 1903 品牌餐吧,率先打造行业首创、青啤专属的营销渠道,创建青岛啤酒的体验平台,给消费者以快乐的啤酒文化、亲情化的和谐氛围、高品质的生活方式,为消费者打造文化的 “第二客厅”。

数据来源:青岛啤酒官网、海豚君整理

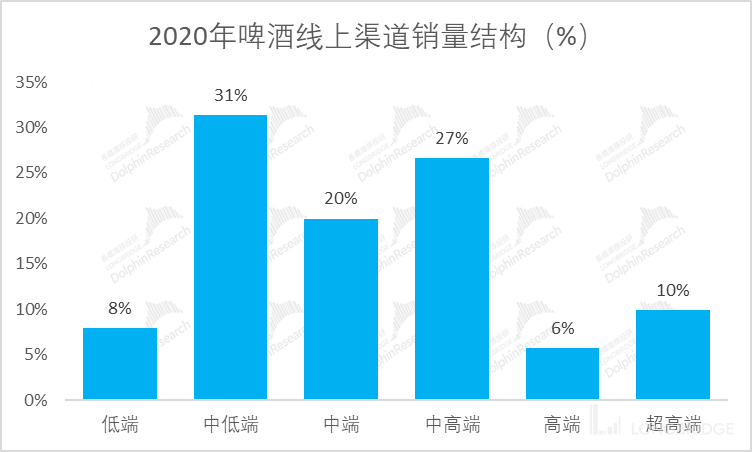

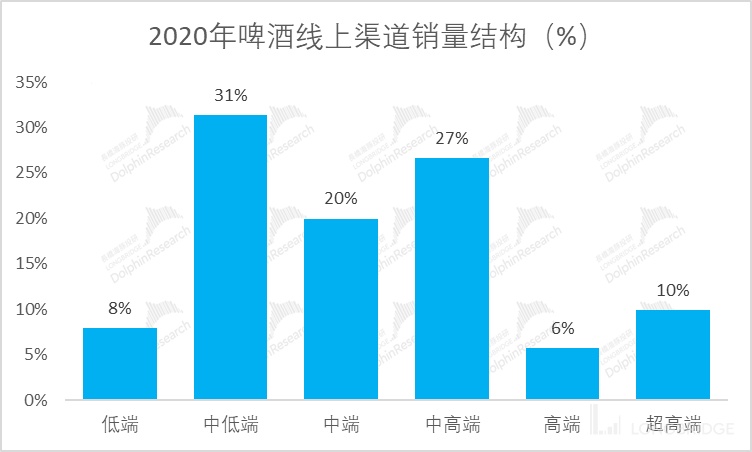

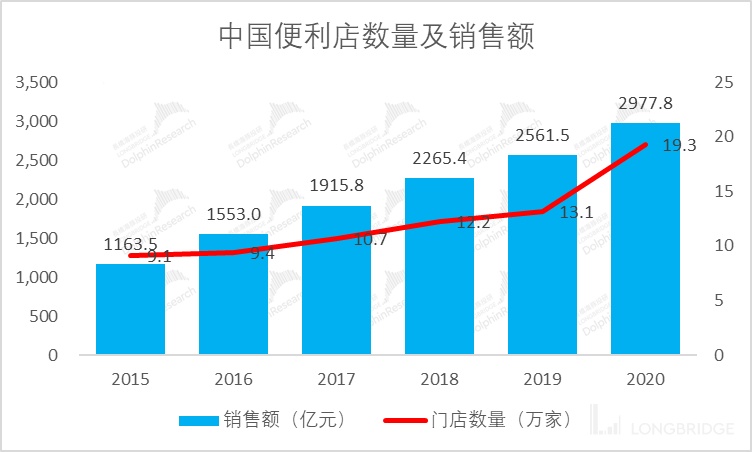

非现饮渠道方面,随着电商、便利店两大新兴销售渠道在国内的快速发展以及疫情的压力,非即饮渠道销量占比更加被啤酒生产商所重视。

相比传统渠道,电商渠道更有利于啤酒企业渗透中小城市、加强品牌宣传,同时便利店的兴起也能有效满足消费者的即兴饮酒需求,各家啤酒厂商目前都在积极布局非现饮渠道,以满足消费者越来越多元化的消费场景需求。

数据来源:蓝色光标数据、海豚君整理

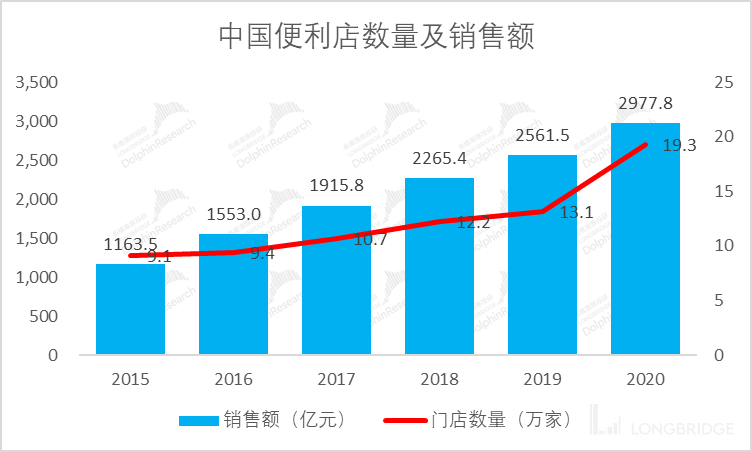

便利店数量快速增加,非现饮场景增多将带动罐装啤酒渗透加快。

数据来源:中国连锁经营协会、海豚君整理

三、青岛啤酒—高端产品先行者

长时间以来,通过价格战抢占市场份额是国内啤酒市场竞争的主流逻辑。不过,自 2014 年起啤酒产量回落,叠加 2016 年下半年起包材等成本显著抬升,通过低价抢占市场的策略难以为继。而随着消费升级加快,高端啤酒市场呈现出逆势增长的态势,这一背景下,通过改善产品结构提高高端啤酒占比,已成为争夺中国啤酒市场的一致逻辑。

青岛啤酒高对市场变化的灵敏嗅觉和紧跟消费者需求的产品策略使公司较早洞察国内啤酒高端化趋势,并成为布局高端线的领头羊。早在 2010 年,青岛啤酒率先推出 “奥古特”、“逸品纯生” 两款高端产品后,后续不断对高端产品进行迭代更新,2013 年推出了鸿运当头,之后相继推出百年之旅,皮尔森等高端啤酒,2018 年青岛啤酒推出 IPA 系列,再一次丰富了高端啤酒品类。

数据来源:公司公告、海豚君整理

青岛啤酒目前以 IPA、鸿运当头、皮尔森、全麦白啤等为高端产品,公司在积极丰富高端产

品线的同时兼顾了中低端市场,青岛纯生卡位 8 元,青岛经典卡位 5 元,唠山啤酒卡位 3 元,三大单品巩固公司市占率,为公司向高端化冲锋筑起坚实堡垒。

数据来源:公司官网、海豚君整理

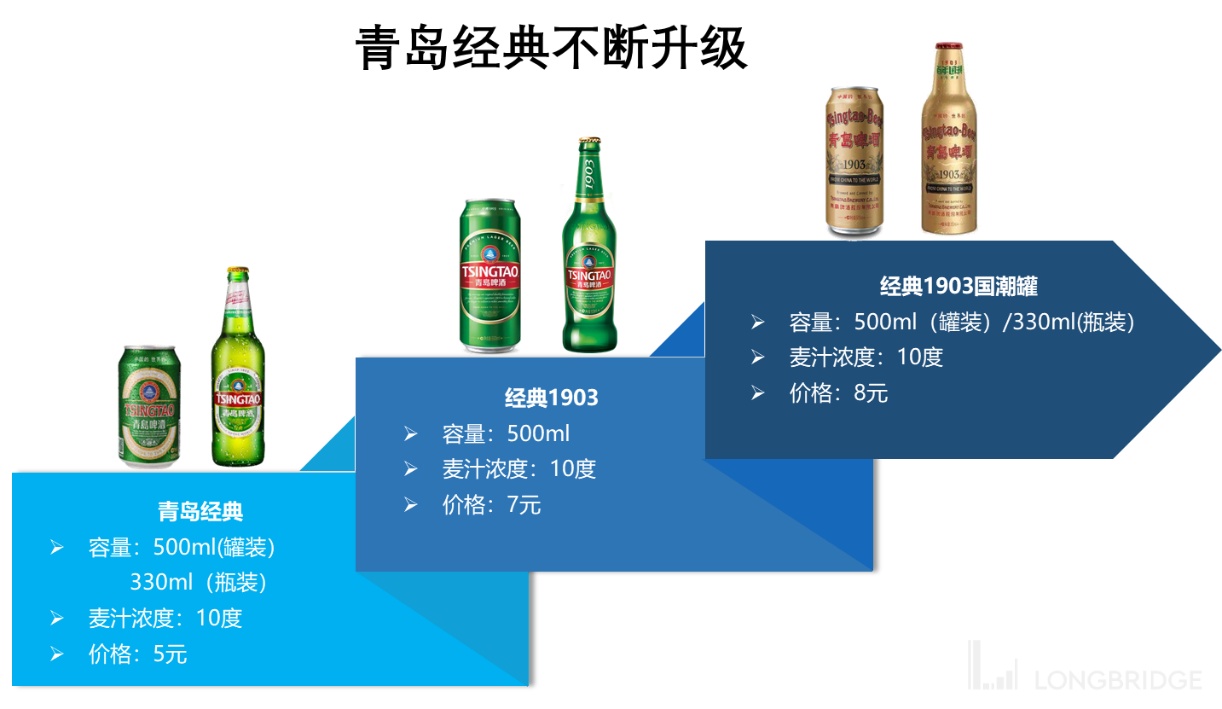

其中值得一提的是,公司历史悠久的具有稳定消费群体的青岛经典款不断升级,2011 年青

岛经典增速放缓,公司主动进行产品升级于 2014 年推出经典 1903,以新包装、新商标帮助公司实现了 “软” 提价,2020 年疫情后国内国货火热,公司迎合社会热点,于 6 月 12 日推出青岛经典 1903 国货罐新装。

海豚君认为相比于推出全新高端产品,公司的成熟产品已具有一定消费者粘性,通过对经典产品的升级是一种更为温和的高端化手段,在维护忠实消费者关系的同时实现提价。

数据来源:公司官网、海豚君整理

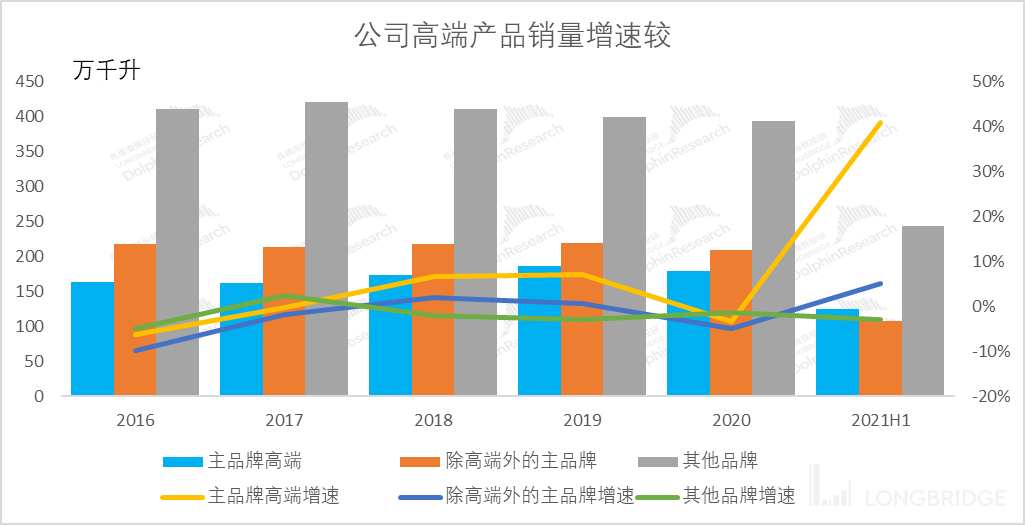

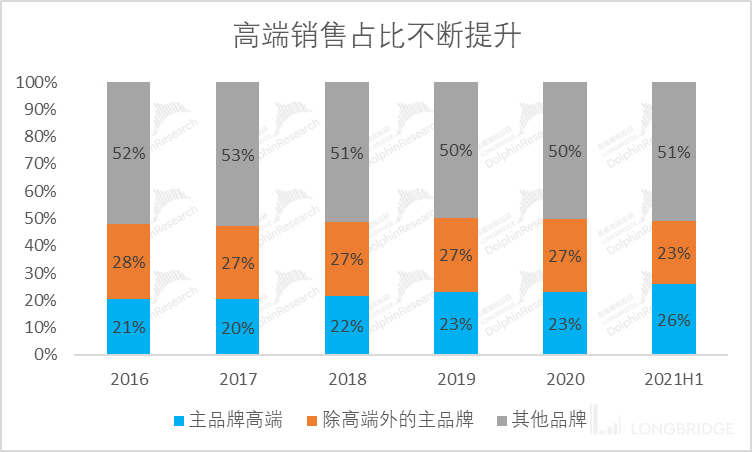

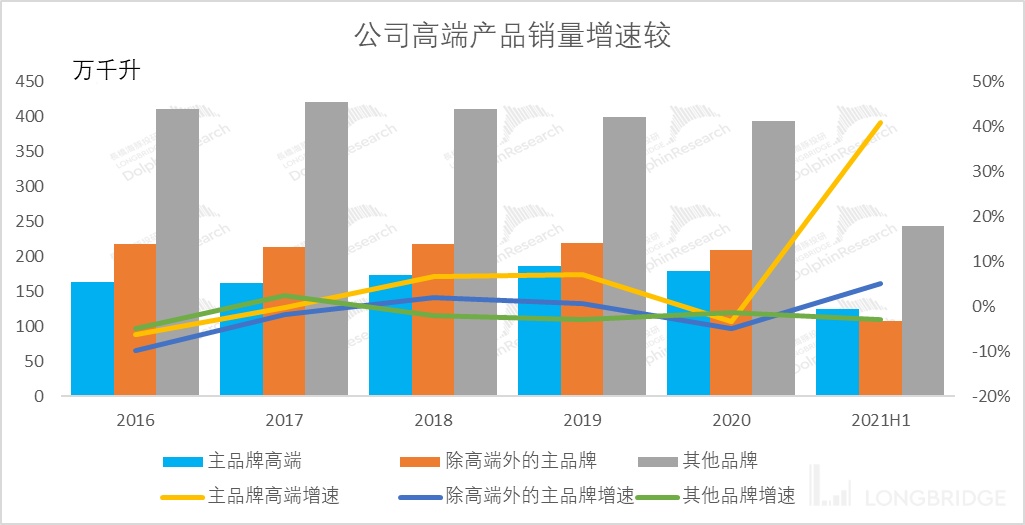

高端产品收入贡献持续提升,高端化锋芒初露。公司自确立高端化转型目标以来,积极布

局高端产品、提升罐化率推动高端化进程,青岛啤酒高端产品销量从 2016 年 163 万千升

增长至 2020 年 179 万千升,CAGR 达 2.4%,其中 2019 年高端产品销量高达近 186 万千升。

数据来源:公司公告、海豚君

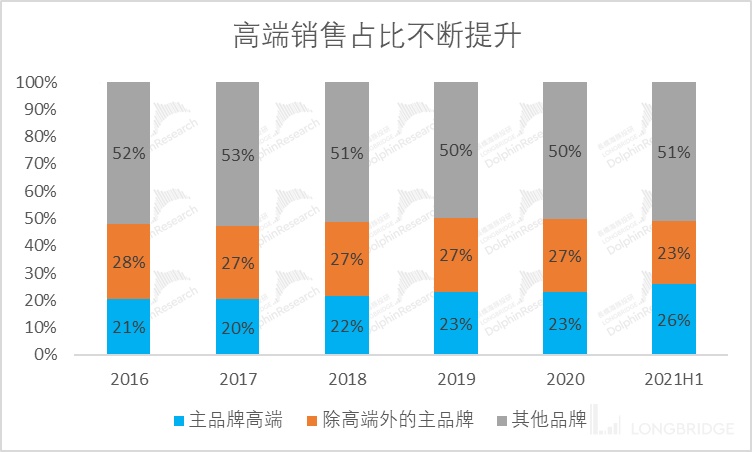

销量结构升级方面,公司高端产品占比在 2016 年至 2020 年从 20.6% 提升至 22.9%,2021 年公司产品结构升级提速,2021H1 即使疫情下夜场等高端产品消费场景受限,公司高端产品依旧成绩斐然,销量高达 125 万千升,同比增长 41.4%,高端产品销量占比高达 26%,青岛品牌销量占比超 50%,高端化转型的趋势逐渐明晰。

数据来源:公司公告、海豚君

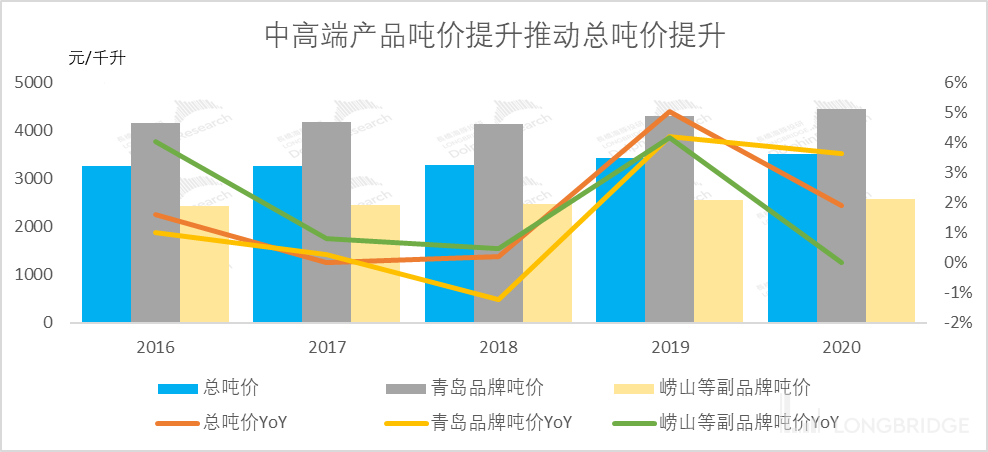

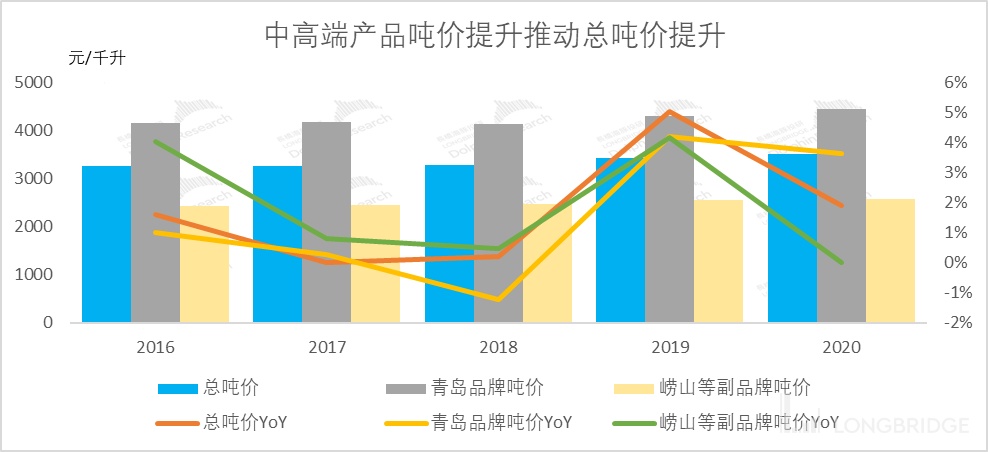

中高端产品吨价优势明显,推动整体盈利进入上升通道。公司以青岛品牌主攻中高端市场,唠山等其他品牌守播低端市场,并不断引导低端品牌消费向青岛品牌过渡。

2020 年青岛品牌吨价 4,446 元/千升,超过嘉士伯亚太吨价 4,291 元/千升,向百威亚太吨价 4,457 元/千升靠拢。主品牌在中高端市场的出色表现,带动公司整体啤酒吨价从 2016 年的 3,260 元/吨增长至 2020 年的 3,496 元/千升,CAGR 为 1.9%。

海豚君认为,随着中高端产品升级加快,公司吨价有望进一步提升,从而带动公司啤酒产品整体盈利能力进入上升通道。

数据来源:公司公告、海豚君

本篇到此结束,海豚君主要带大家梳理了国内啤酒行业不同发展阶段历程、啤酒生意模式的分析框架以及青岛啤酒的高端化概况。

下篇海豚君将梳理青岛啤酒的股权激励及变动情况、核心运营指标情况,并尝试给出海豚君对青岛啤酒的价值判断。