联电:从核心指标看芯片 “涨价潮”

联电(UMC)于北京时间 1 月 25 日下午的长桥美股盘前发布了 2021 年第四季度财报(截止 2021 年 12 月),要点如下:

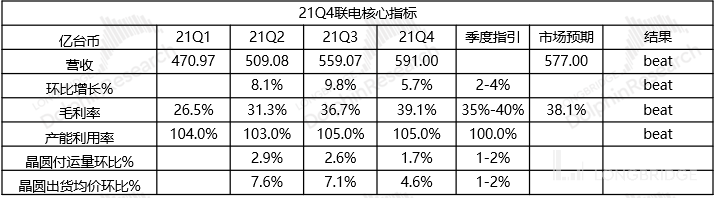

1、量价双增长,收入创新高。$联电.US 在本季实现营收 591 亿台币,超市场预期(577 亿台币),并创历史新高。收入增长主要来自于量价齐升的拉动,其中量的方面环比 +1.7%,价的方面大幅超预期,环比 +4.6%。价格端超预期的表现来自于晶圆制造行业的高景气和公司产品结构调整。

2、产能扩张进行时,仍能保持满载率。联电在本季产能利用率 105%,连续 4 个季度维持在 100% 以上的满载水平。同时由于联电的产能持续处于扩张的进程中,而产能利用率持续满载,表明晶圆制造行业供不应求的严峻现状。

3、成本端平稳,毛利率提升来自价格。联电在本季毛利率 39.1%,超市场预期 38.1%。毛利率超预期的表现主要来自于价格端的上涨。通过成本拆分,公司材料成本端上涨影响较小,毛利率的变化主要取决于出货价的变化,价格是毛利率提升的主要因素。价格的超预期表现,带来毛利率的超预期提升。

4、联电 2022 一季度指引:出货量环比保持平稳,出货均价环比提升 5%,产能利用率 100%,毛利率 40% 左右。

来源:海豚君

海豚君对联电下季度指引的分析:1)出货量方面保持平稳,在一季度中公司有受元旦/春节/和平纪念日等假期的因素影响;2)出货均价继续提升 5%,表明晶圆制造业的涨价潮还未停下,也回应了此前媒体中 Q1 提价的传闻;3)毛利率 40% 左右的指引,海豚君感觉可能这指引略有保守,在成本分拆测算下,下季度联电有望实现 40% 以上的毛利率水平。

从联电在本季度交出的财报看,在收入/产能利用率/毛利率等多个核心指标上都交出了超出市场预期的答卷。其中最主要的亮点,还是在景气度推升下的 “涨价” 还没停。收入增长主要来自于价格的超预期表现,毛利率的提升也主要来自于价格端的拉动。“涨价” 和 “产能利用率” 更多表现了整个行业面的高景气度,从而可以预期$中芯国际.HK 、$华虹半导体.HK 等晶圆制造公司也将受益。

财报主要是对过去业绩的总结,投资更多地关注于当下和未来。从联电给的下季度指引看,公司和行业的涨价有望在下季度继续延续,在一季度中整个行业也将继续受益于涨价带来的收入和盈利能力的双双提升。

具体财报业绩上,海豚君详细分析主要关注的以下方面:

1、联电收入再创历史新高,从量和价的维度分别贡献了多少?

2、联电本季度产能利用率情况,具体如何?

3、联电的毛利率提升主要来源在哪里?联电成本分拆对行业情况有什么指向性信息?

一、量价双增长,收入创新高

联电在 2021 年四季度实现营收 591 亿台币,超市场预期(577 亿台币)。受益于晶圆制造行业供不应求的局面,$台积电.US 和联电双双在本季度创下季度收入新高。

由于联电对每月经营进行披露,所以市场对本财报收入端情况基本有所认识。对本财报收入端的情况,更多关注于收入变化的主要驱动力。

海豚君从量和价的层面,来看本季度联电收入增长的来源:

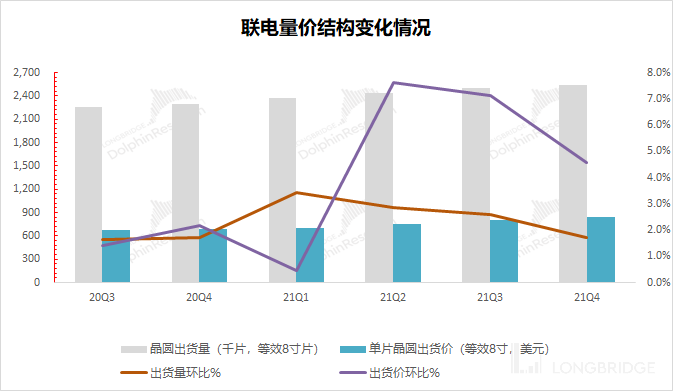

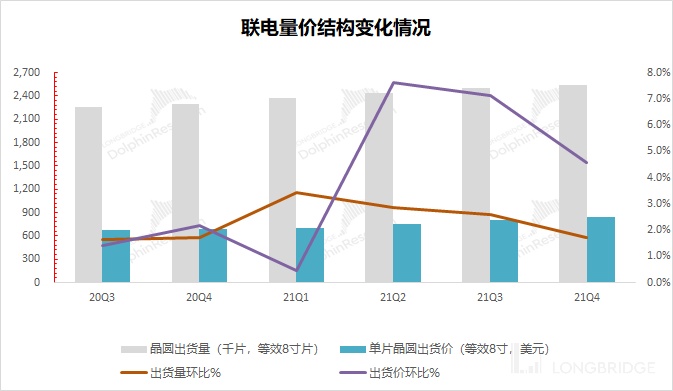

量的方面:联电本季度晶圆出货量(等效 8 寸片)2546 千片,环比 +1.7%(符合指引 1-2%);

价的方面:联电本季度晶圆出货均价(等效 8 寸片)839 美元,环比 +4.6%(大超指引 1-2%)。

联电从 2019 年二季度以来,晶圆出货量连续 11 个季度保持环比正增长,表明公司看好市场需求增长而保持扩张的节奏。同时,本季度联电晶圆出货均价超预期上涨的表现,也表明整个晶圆制造市场仍处于供不应求涨价的局面。

来源:联电公告,海豚君

二、产能扩张进行时,仍能保持满载率

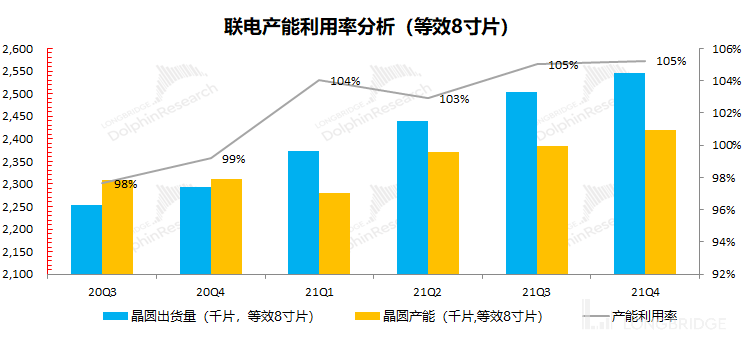

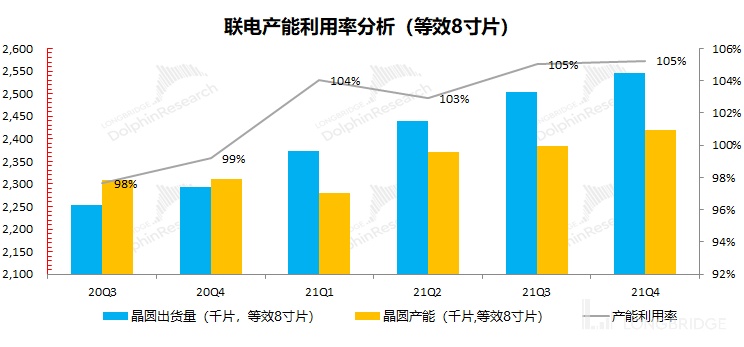

联电的产能利用率在 2021 年第四季度继续维持在 105% 的高位。这 “105%” 的数字,意味着公司目前的所有产能满足不了出货量,需要工人/机器加班加点才能完成目前的季度交付量。

更恐怖的是,联电在整个 2021 年四个季度都达到 100% 以上的满载水平,也印证了晶圆制造行业供不应求的紧张局面。

芯片从手机主战场,进一步蔓延至汽车、IoT 等应用场景,终端应用中含硅量的不断提升,给晶圆行业和公司都带来了新增的需求。其实公司实际上,在成立以来一直维持产能扩张的节奏。联电的产能从 2020 年四季度的 2311 千片,已经提升至 2021 年四季度的 2419 千片。

然而即使在产能扩张的情况下,联电仍然在 2021 年全年持续处于满载水平,表明整体市场中需求旺盛的情况。如果说台积电的产能扩张更多代表着先进制程,那么联电的扩产和产能利用率对整体晶圆行业面/中芯国际等有更多指向性作用。

来源:联电公告,海豚君

三、毛利率提升的根源——涨价

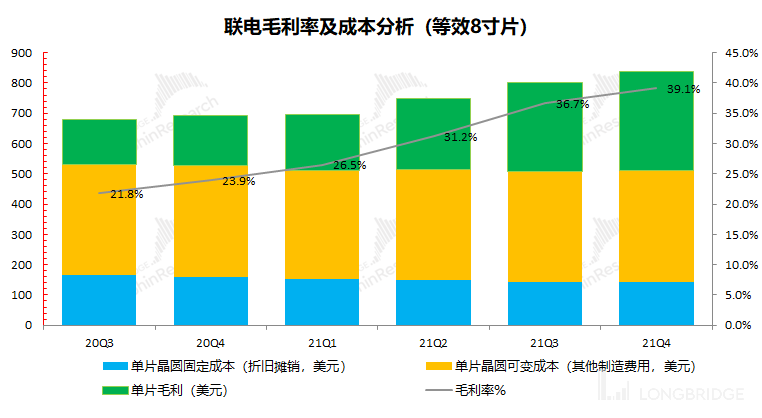

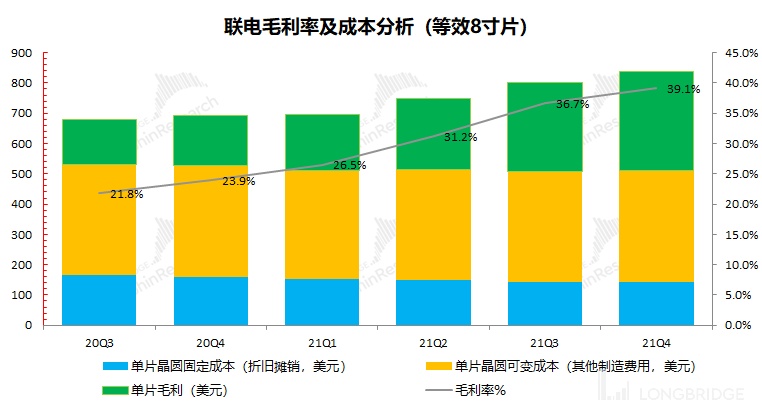

联电在 2021 年四季度的毛利率 39.1%,超市场预期(38.1%)。毛利率的超预期表现,主要来自于价格端超预期的表现。

海豚君对联电的毛利率进行成本分拆:

“毛利=出货价 - 固定成本 - 可变成本”

出货价(等效 8 寸片):本季度联电出货均价 839 美元/片,环比 +37 美元;

固定成本(折旧摊销):本季度联电固定成本 144 美元/片,环比 +2 美元;

可变成本(其他制造费用):本季度联电可变成本 367 美元/片,环比 +2 美元;

单片毛利:本季度联电单片毛利 328 美元/片,环比 +33 美元。

通过对本季度联电的成本分拆,折旧摊销和其他制造费用对成本端提升的影响并不大,而价格的上涨几乎直接推升了公司毛利。

本季度联电的毛利率上涨主要来自于价格的提升,而可变成本(其他制造费用)的小幅上涨可以看出晶圆制造行业的材料成本端涨价影响较小。

从公司给出的下季度价格上涨看,下季度公司价格有望环比上涨 5%,在成本端变化不大的情况下,有望实现 40% 以上的毛利率水平。而对比公司给的 40% 左右的毛利率水平,可能指引又显得有些保守。

来源:联电公告,海豚君