炸裂的业绩预告,yyds 的宁德时代

近期关于$宁德时代.SZ 的基本面担忧不少,包括网传的宁德时代依靠自身势力与主机厂签订霸王条款,全球最大竞争对手上市将击败宁德时代,这些担忧在宁德时代狂赚 140 亿净利润面前相形见绌!

宁德时代选择在 1 月 27 日这个特殊的日子公布爆炸的业绩预告,是否暗藏其他的深意?海豚君不做过多揣测,我们主要来看看这份业绩如何。

一、业绩大超预期

公司预计 2021 年归母净利润 140-165 亿元,wind 一致预期 112 亿元,大超预期。虽然元旦之后动力电池产业链公司陆续公布的业绩预告都在纷纷超预期,海豚君也预料到宁德时代会超预期,但超预期的程度超出预期。

140-165 亿元的利润体量,超过今年的网红主机厂长城汽车,超过长安 + 广汽的利润之和,大约等于 3-4 个的比亚迪。如此强大的赚钱能力,叠加公司所处的高成长赛道、强大的全球性地位、产业链话语权等基本面因素,享受高估值也是理所应当的,不是所有公司的信仰都是刚性的。

公司预计 2021 年扣非归母净利润 120-140 亿元,非经常性损益 20-25 亿元,对公司利润形成一定程度的支撑,但并不改变公司利润超预期的事实。料公司非经常性损益主要来自政府补助、委托他人投资或管理资产的损益。

二、业绩超预期的原因

公司预计 2021 年归母净利润同比增 150%-195%,扣非归母净利润同比增 180%-228%。公司对于业绩高增的原因解释有三条:

(1)2021 年新能源汽车及储能市场渗透率提升,带动电池销售增长;

(2)公司市场开拓取得进展,新建产能释放,产销量相应提升;

(3)公司加强费用管控,费用占收入的比例降低。

根据公司披露的原因和海豚君对公司业务的理解,推测公司业绩超预期的原因主要系:

(1)全球市占率提升超预期,出货量超预期

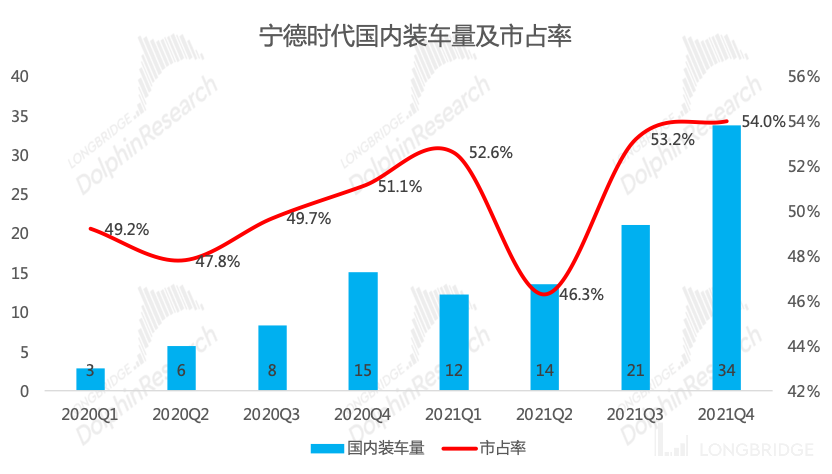

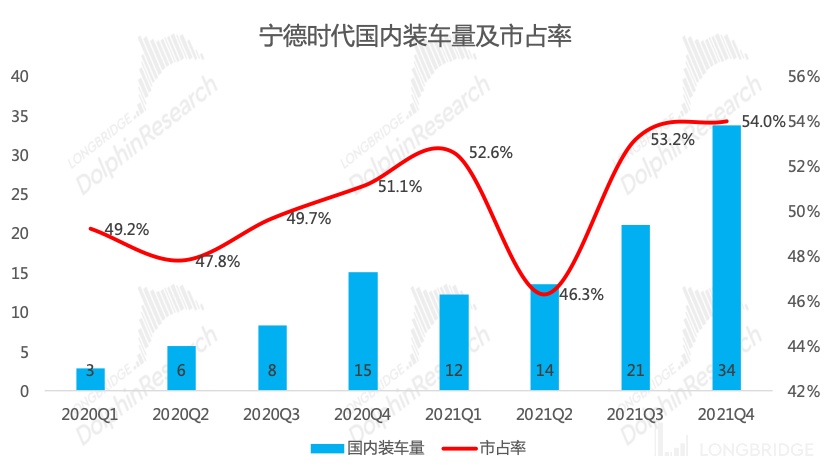

国内市场:四季度宁德时代国内市占率 54%,在三季度 53% 高水平的基础上继续环比提升,在车企逃离宁德时代、二线电池厂疯狂融资扩产等背景下,宁德时代的市占率并没有出现疲软。2021 年全年国内装车量 80.5GW,市场占有率为 52%,以一打十,环比 2020 年提升 2 个 pct。

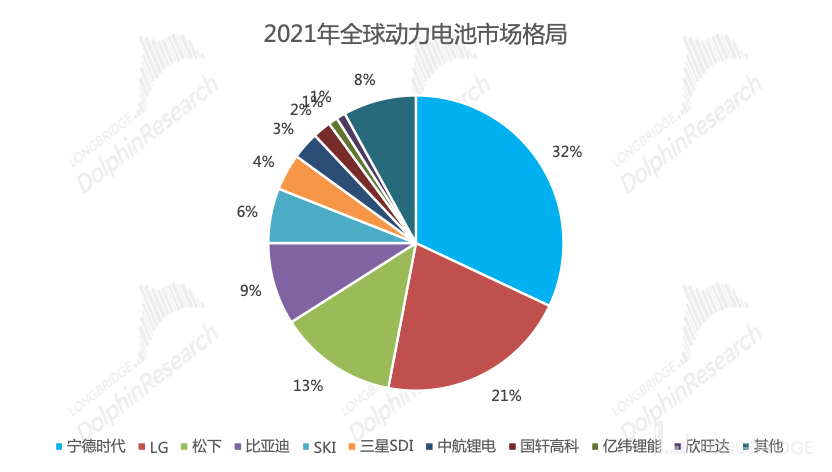

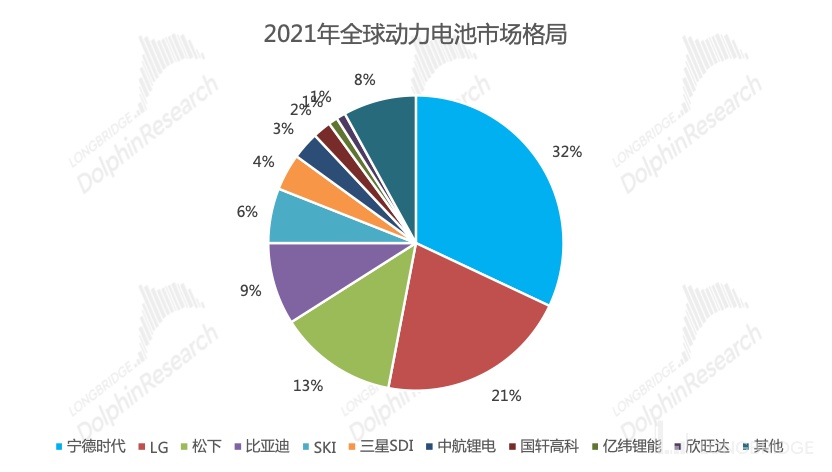

全球市场:鑫椤锂电统计 2021 年宁德时代全球市占率 32%,环比 2020 年提升 7 个 pct,韩国的 LG、日本的松下位居其后,市占率分别为 21%、13%,宁德时代拉大了与第二/三的差距。

数据来源:中国汽车动力电池产业创新联盟、海豚君整理

数据来源:鑫椤锂电、海豚君整理

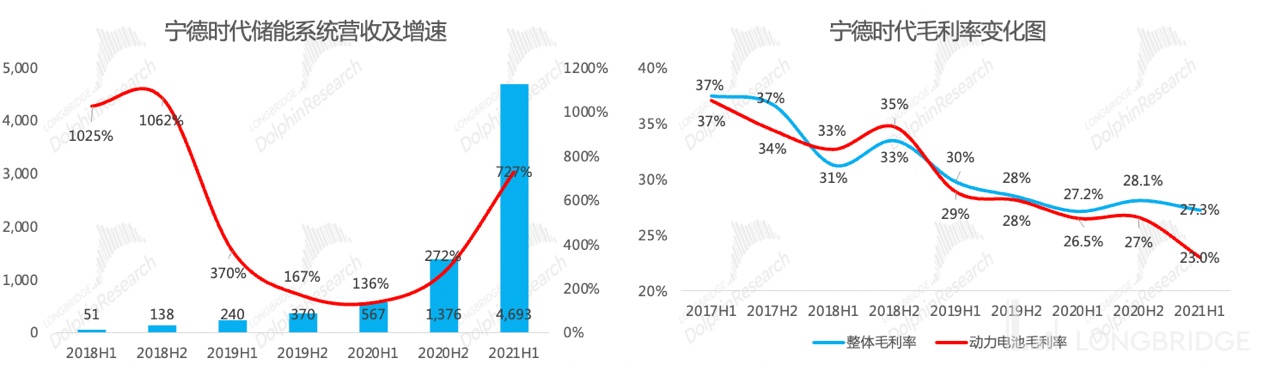

(2)储能、锂电材料业务贡献收入增量,同时稳定毛利率

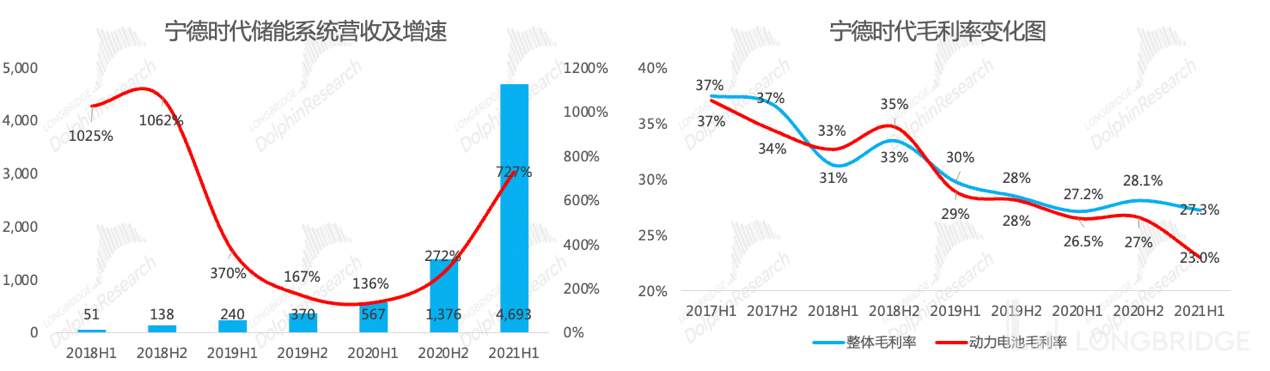

根据 2021 年上半年的数据,公司整理毛利率 27.3%,同比保持稳定,环比小幅下滑。而其中动力电池业务因上游原材料涨价压力而毛利率明显下行,储能、锂电材料因业绩暴增带来毛利率的稳中有升,对冲动力电池业务毛利率的下滑。

数据来源:公司公告,海豚君整理

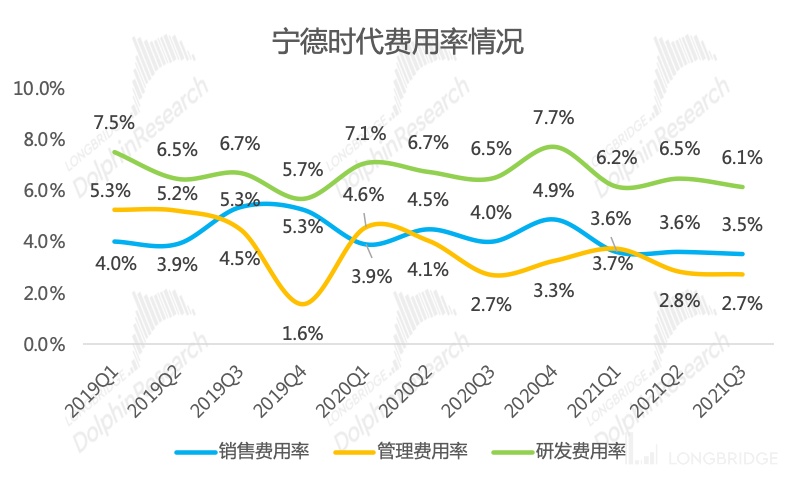

(3)规模效应带动费用率降低

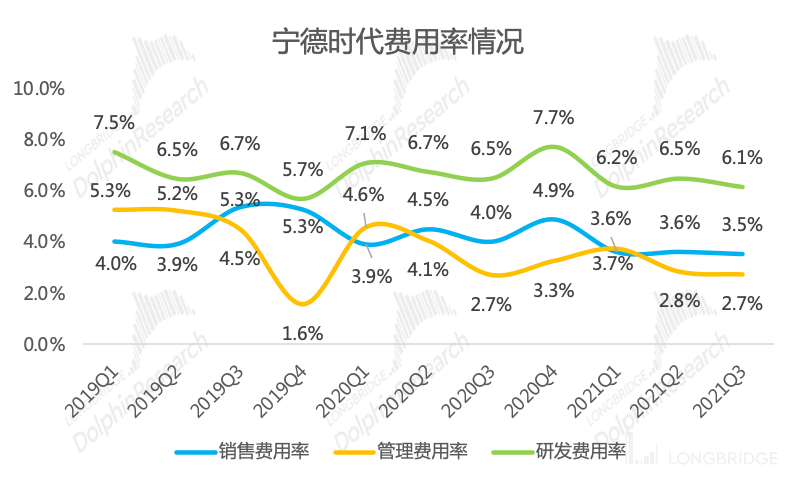

公司在业绩预告的公告中特意提及费用率降低,同时对应宁德时代 140-165 亿元的净利润,对应收入在 1100-1200 亿元的区间,千亿规模的收入体量,1% 的费用率波动对应超 10 亿元的税前利润,对公司净利润的超预期影响重大。

同时根据公司前三季度的费用率表现,管理费用率明显下滑,研发费用率和销售费用率均小幅下滑,考虑到四季度动力电池卖方市场的现状,销售费用率也有下降的能力和空间。

数据来源:公司公告、海豚君

三、整体观点

振奋人心的业绩预告足以给市场信心上调 2022 年业绩预期,上调业绩预期的结果是将进一步消化估值,则打开了股价上涨的空间。

另外在 2022 年新能源汽车赛道寻找阿尔法、寻找有业绩支撑标的的大方向下,宁德时代会是不错的选择!