情绪泄完,阳光电源还是 “追光少年”

在虎年开年的个股深度研究中,海豚君为大家奉上了光伏赛道的信仰股$阳光电源.SZ 。但是开年的这段时间里,包括阳光电源在内的新能源板块虎年开年并不虎,一直在回撤之中。

上篇《光伏开年不利,阳光电源虎头蛇尾?》主要是带大家熟悉了公司的业务布局和行业赛道。而本篇通过两个核心问题的探讨来尝试理解,回撤之后的阳光电源是否能够穿越阴霾,温暖依旧。

1、逆变器领域为何能走出光伏三剑客之一的阳光电源?逆变器业务是否和牢固的护城河?公司的核心竞争力来自哪里?

整体上海豚君认为:

品牌:光伏逆变器下游客户在选择逆变器供应商时会考虑品牌的因素,主要因为光伏电站对可靠性、售后维护、更换、可融资性等方面的需求。而阳光电源是电站融资过程中资金方最为认可(100%)的逆变器品牌。

渠道:逆变器企业的销售费用率明显高于其他光伏产业链公司,肯花钱侧面印证了渠道或营销的重要性,其中分布式光伏领域对渠道的依赖性更加明显。阳光电源目前主要客户在集中式光伏领域,大客户粘性较高,正在开发分布式光伏的销售渠道。

成本优势:追求性价比是 B 端客户的基本诉求,阳光电源依靠国内廉价产业链优势快速抢占海外市场就是最好的证据。另外阳光电源的领先的市场规模、多元化业务协同发展有望进一步夯实公司在成本方面的优势。

不过阳光电源在品牌、渠道、成本方面并没有达到牢固护城河的地步,仍旧需要保持企业战斗力、夯实拳头业务的领先优势、强化协同业务的市场地位。

2、公司股价前高 180 元,2 年 20 倍,超越 “光伏茅” 隆基的涨幅,近期回调幅度超 30%,是否是合适的入场机会?公司价值几何?

结合数据测算,光伏行业保持高成长、公司逆变器市占率继续提升、储能业务快速成长、盈利能力保持稳定的核心假设下,公司 DCF 估值价值为 118 元;

PE 维度给予公司 2022 年合理估值倍数 50 倍、悲观估值倍数 30 倍,对应公司合理价值约 145 元、悲观价值 80 元,不排斥继续下跌的可能性,但当前股价已经回调至可以开始关注的位置。

2022 年光伏产业链价格下滑、下游装机需求释放,带动逆变器行业高成长,海豚君判断阳光电源兑现业绩高成长预期的概率较大,阳光电源有望给资本市场带来不错的投资机会。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

以下为正文:

一、核心竞争力

阳光电源的核心竞争力并不像消费公司一样明确,因此市场上存在 “股价涨了后硬找护城河” 的说法,那么阳光电源到底有没有护城河?逆变器产品是否存在核心竞争力?护城河无非就是来自品牌、渠道、成本、技术、网络效应等方面,海豚君认为阳光电源在品牌、渠道和成本方面存在一定优势和壁垒,但也难言多么深厚。

1、品牌

光伏逆变器下游客户在选择逆变器供应商时会考虑品牌的因素,主要因为光伏电站对可靠性、售后维护、更换、可融资性等方面的需求。

可靠性要求:光伏组件、光伏逆变器是光伏电站的核心设备,而光伏电站 25 年的使用寿命,待机时间算是挺长的,长周期下,设备的稳定与可靠至关重要。逆变器是由数量众多的电子元器件组成的,是光伏系统中容易发生故障的环节。

因此,对于企业客户而言,具备大量项目经验、大量电站运行数据、被市场充分验证过的厂商所提供的产品,至关重要;

售后维护与支持要求:光伏逆变器在光伏电站中扮演管家的角色,负责监测组件运行健康情况、寻找最优角度提升发电量,因此在电站运行过程中必然会有售后维护、技术支撑等需求,而大品牌厂商的售后体系往往更加健全、也能保证长期纬度的支持;

逆变器更换需求:光伏电站运营周期超过 20 年,光伏逆变器寿命普遍 10-15 年,因此理论上光伏电站在运行周期内必然需要更换 1 次逆变器,原厂更换的效率最高,同时也能保证系统的稳定性和前后一致性;

可融资性需求:集中式光伏电站往往需要采用融资的方式进行设备采购和电站建设,在金融机构在对项目进行授信贷款时会参考光伏组件、光伏逆变器的品牌,只有使用了特定品牌组件和逆变器的项目才更容易获得银行贷款。

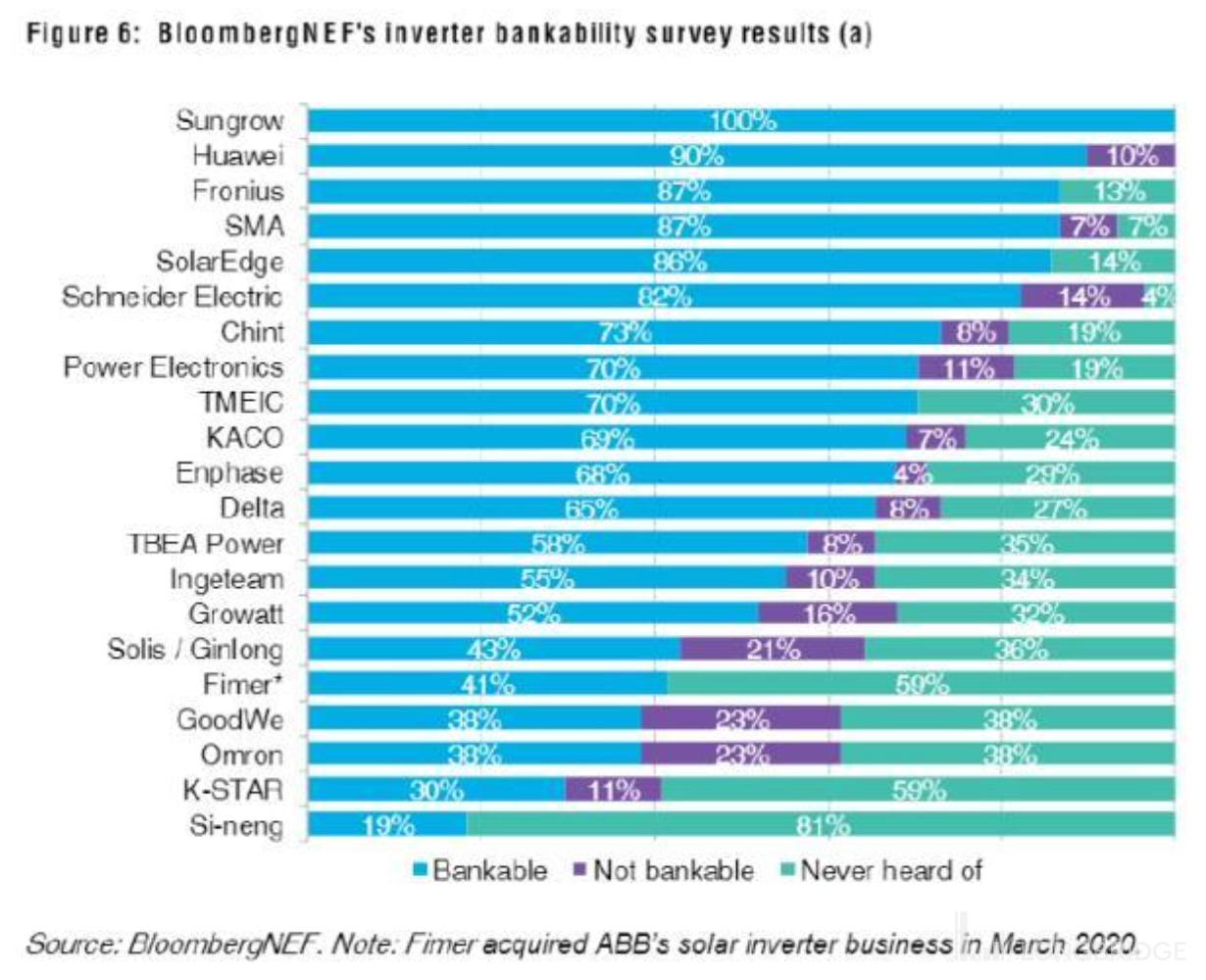

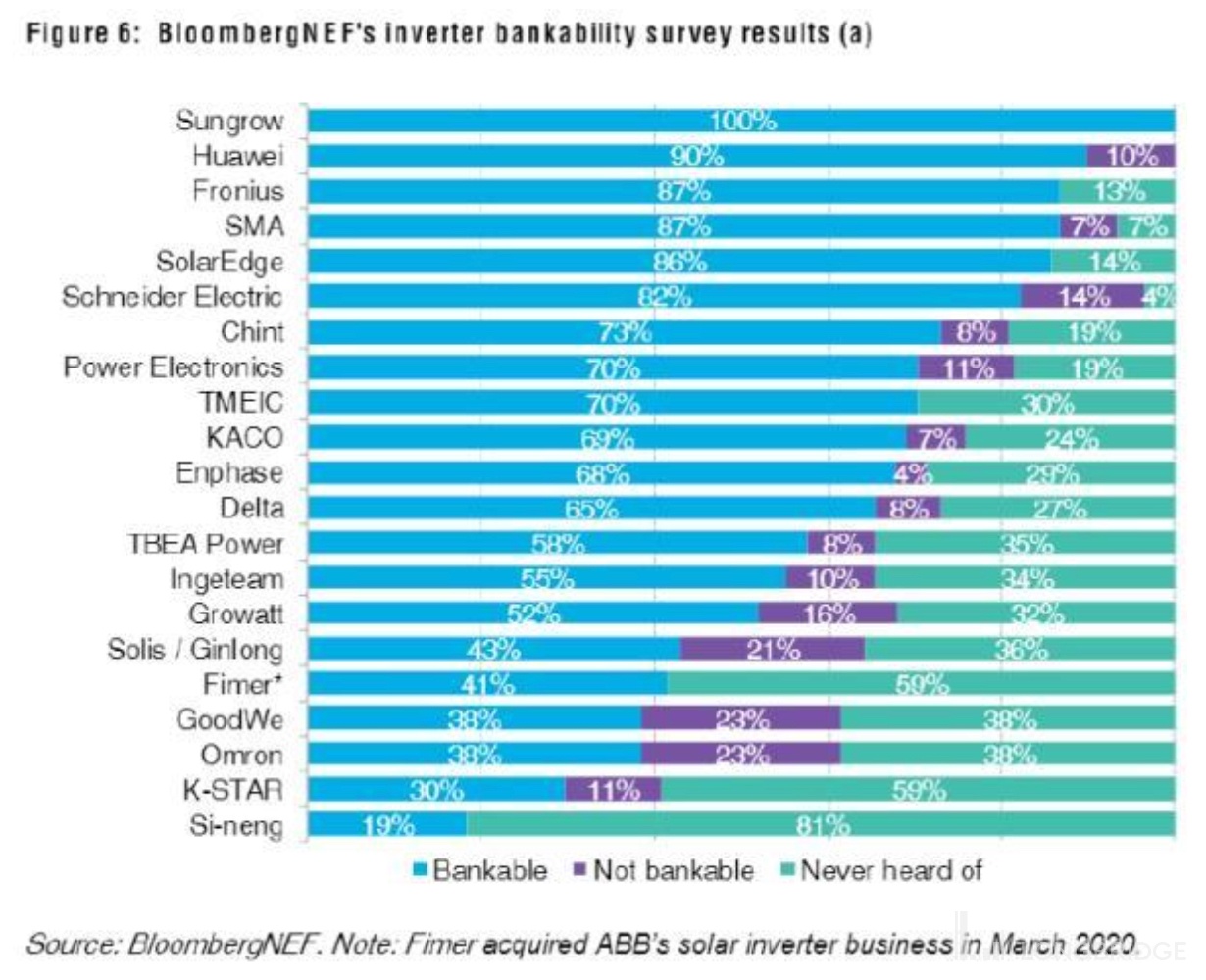

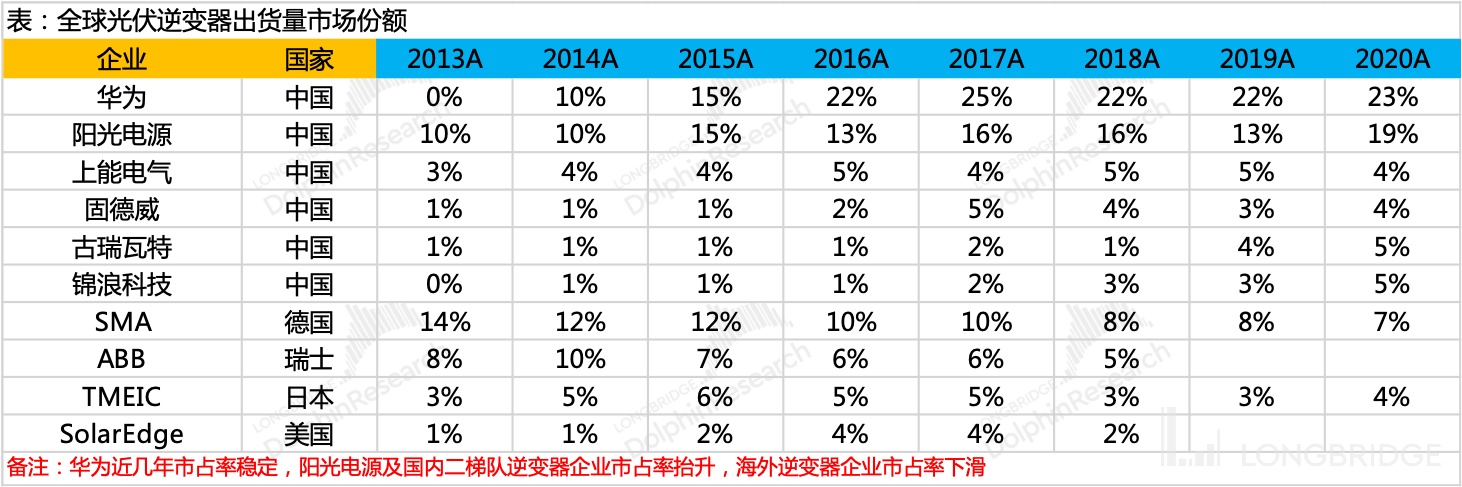

BNEF(彭博新能源财经)是全球新能源市场公信力较高的第三方研究机构,其发布的《2020 年组件与逆变器融资价值报告》对全球组件和逆变器品牌做出了可融资性的评估,评估依据是来自世界各地的 32 家银行、基金公司、工程总承包商、发电企业、技术顾问等全球重要光伏参与者的意见,是众多金融机构进行商贷审批时的重要参考依据。

阳光电源是光伏逆变器领域唯一具有 100% 可融资价值的逆变器厂商,即被得到所有参与者认可的品牌。华为位居第二(2019 年,阳光电源和华为是唯二的 100% 可融资价值的品牌)

2、渠道

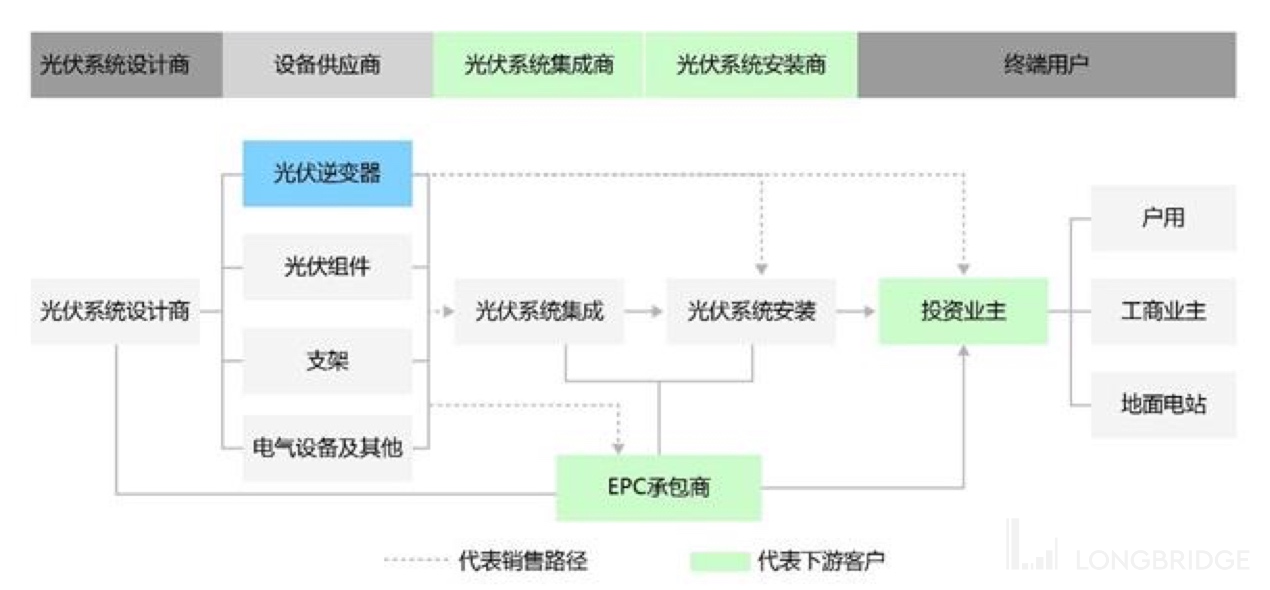

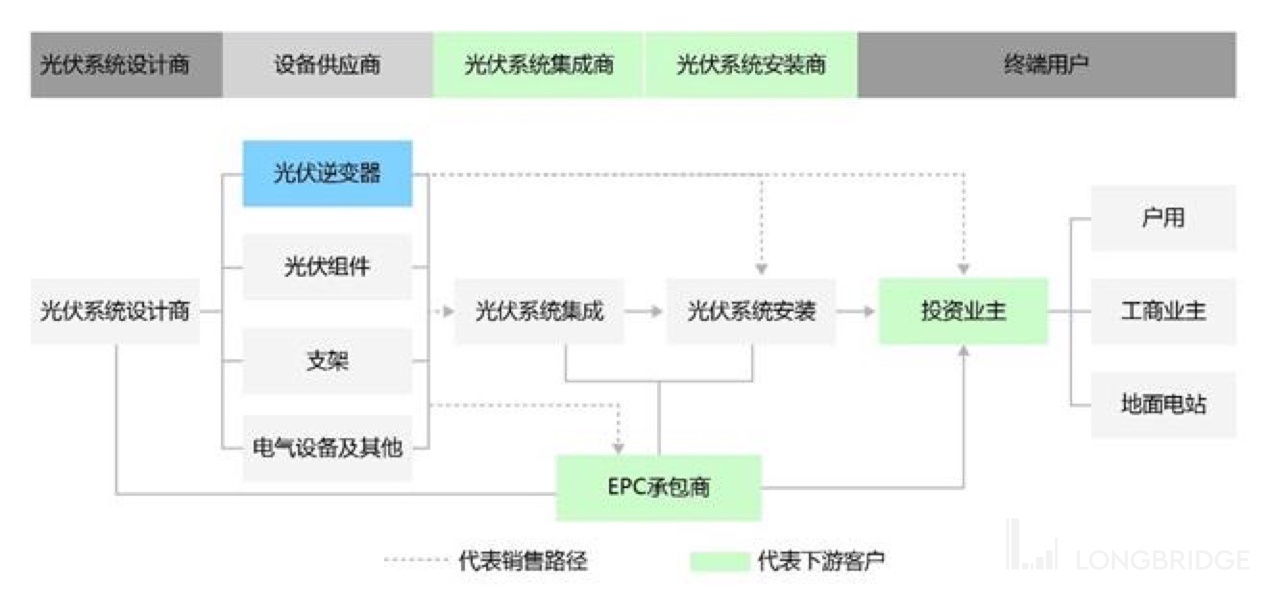

说到渠道的重要性,我们首先需要明白光伏逆变器的销售模式。光伏设备的销售路径往往通过 “集成商 - 安装商” 或 “EPC” 等方式销售至终端客户实现。

- EPC(设计 - 采购 - 建设,工程承包模式之一),常见于地面电站项目,EPC 方具有相应的资质及专业人员,为终端业主供包括方案设计、系统集成及安装服务;

- 集成商 - 安装商,常见于分布式光伏发电市场,一般为深耕区域市场的中小型企业;对于标准化光伏产品,则可通过贸易商实现销售。

地面电站项目的客户为项目承包商或发电厂,市场份额的维护主要依靠较长的供应商认证体系,大型发电厂不会轻易更换熟悉的光伏逆变器供应商,具备一定的客户黏性;而分布式光伏发电的下游客户比较分散,更像是 2C 端的商业模式,对渠道的依赖性更强。

数据来源:公司公告

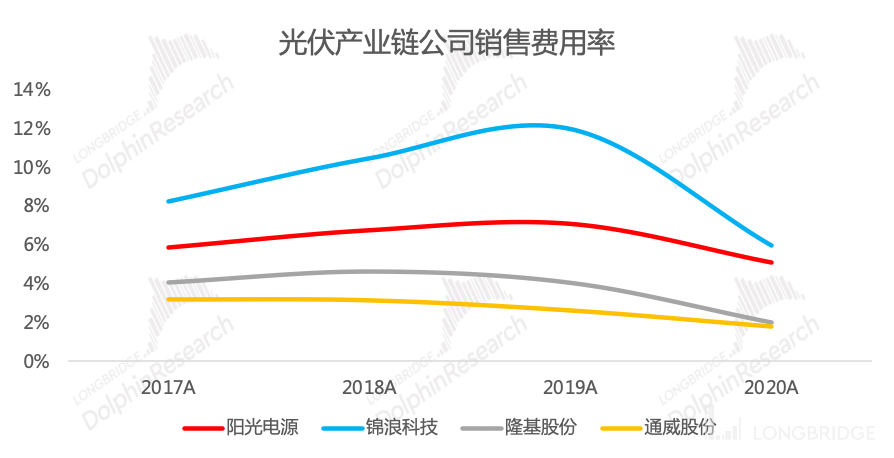

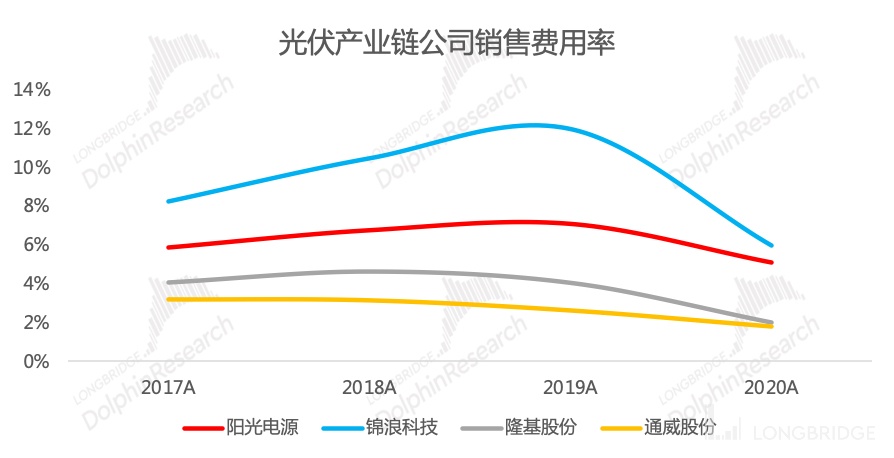

对比逆变器企业和其他光伏产业链公司的销售费用率可以看出,逆变器企业的销售费用率更高,肯花钱侧面印证了渠道或营销的重要性,分布式光伏领域更加明显。

- 阳光电源近几年的销售费用率均在 5% 以上;

- 锦浪科技,因业务更加聚焦小功率户用和工商业应用领域,销售费用率更加夸张,2019 年高达 12%;

- 相比之下,隆基和通威的销售费用率在 4% 以下,甚至 2020 年位于 2% 附近;

数据来源:各公司公告,海豚君

3、成本优势

追求性价比是 B 端客户的基本诉求,因此性价比成为逆变器行业争夺市场份额的一大利器。

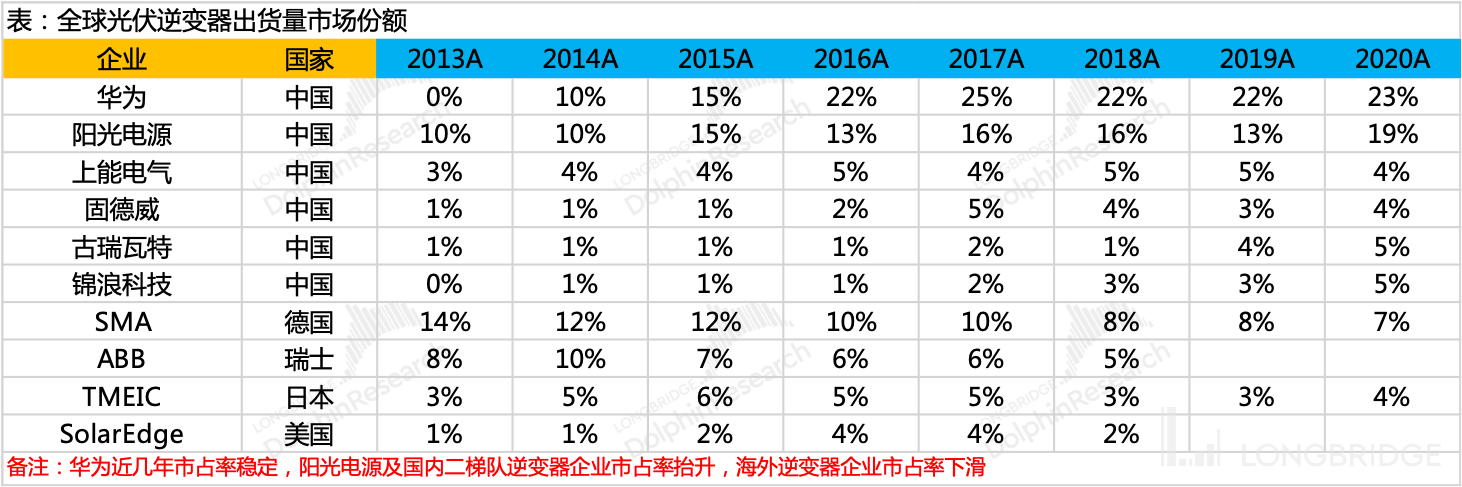

阳光电源能够实现在海外市场市占率的迅速提升,核心依靠的就是国内廉价产业链带来的将价空间。

- 从市占率的角度看,华为近 5 年市占率稳定,阳光电源呈上升势头,国内二线企业中锦浪科技和古瑞瓦特市占率也在提升,而海外企业市占率萎缩(龙头的 SMA 市占率从 2013 年的 14% 下滑到 2020 年的 7%,腰折)

数据来源:Wood Mackenzie,券商研报,海豚君

另外,业务协同多元化发展强化了阳光电源逆变器业务的成本优势。阳光电源从事的光伏逆变器、储能逆变器、风电变流器,本质上都属于电力控制设备,技术协同,从事上述三种产品的企业重叠度高;同时客户也协同,例如电网侧储能需求主体与光伏逆变器需求主体重合。

小结:品牌、渠道、成本是海豚君认为的阳光电源光伏逆变器业务的竞争优势来源,不过并没有达到牢固护城河的地步,仍旧需要保持企业战斗力、夯实拳头业务的领先优势、强化协同业务的市场地位。

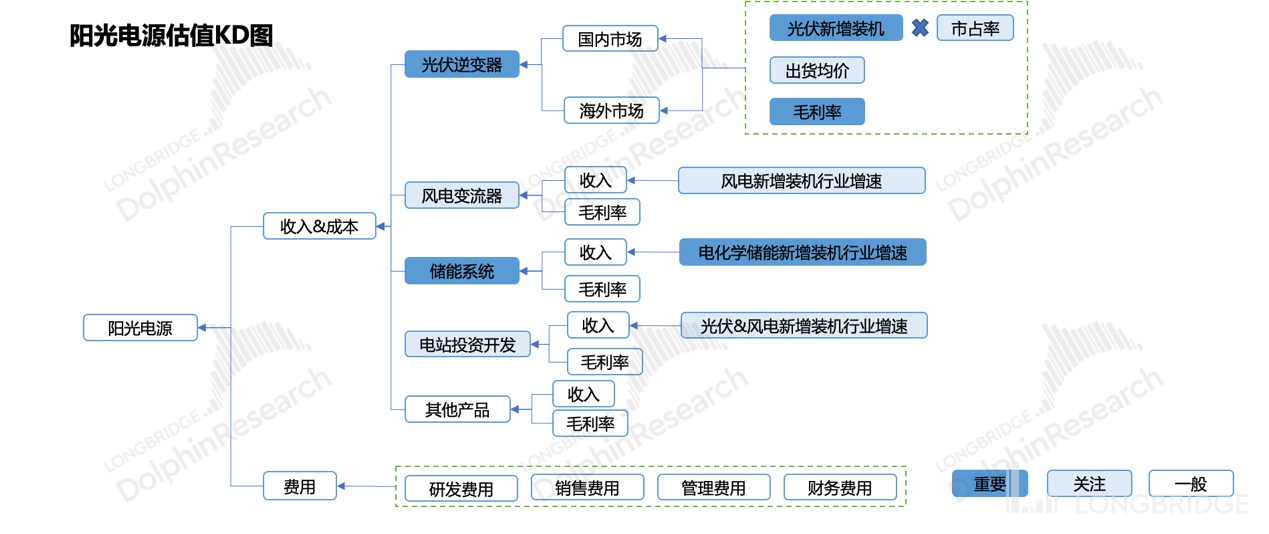

二、估值

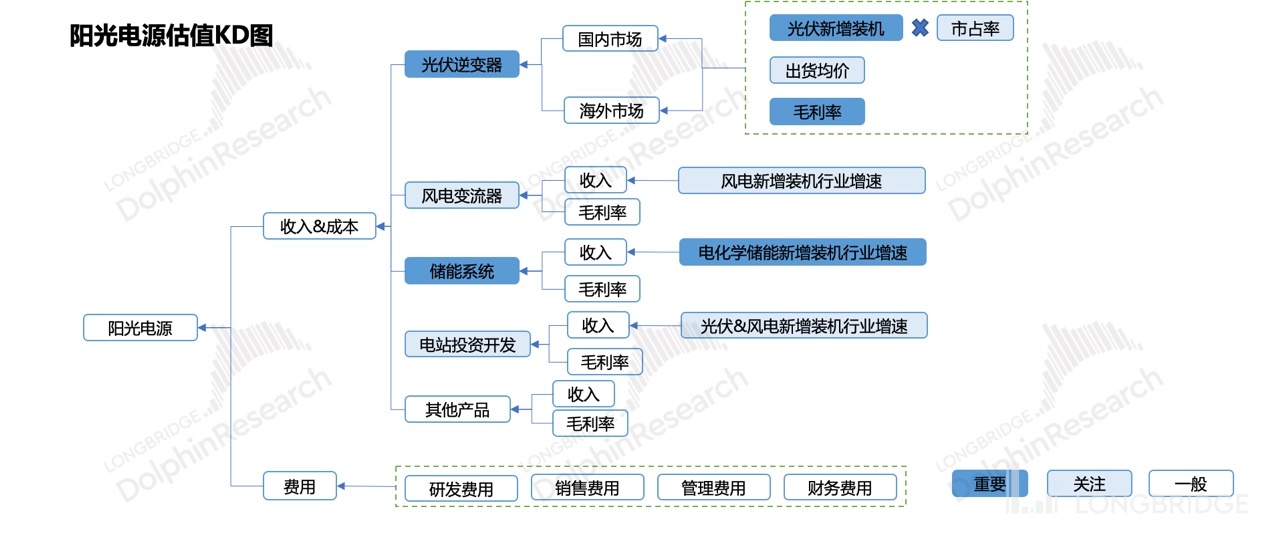

DCF 估值除了指引投资决策的功能之外,也能帮助我们更好地理解一家公司。下图是海豚君对于阳光电源的估值问题的思考框架。

预测的核心思路为:(1)阳光电源深入人心的标签是光伏逆变器,因此对光伏逆变器业务的预测是核心,海豚君按照公司财报进行拆分,分为国内市场和海外市场,两个市场均按照光伏新增装机 * 阳光电源市占率 * 出货均价 * 毛利率的方式进行预测(如此分类还因为国内国外两个市场的光伏逆变器毛利率存在较大差异)。(2)风电变流器并非公司估值的核心、储能系统尚处于快速爆发的阶段、单个企业电站投资开发业务预测难度大,因此此三个业务均采用在行业增速基础上微调的预测方法。

以下围绕上述思考框架中的重要因素展开论述

【1】光伏逆变器

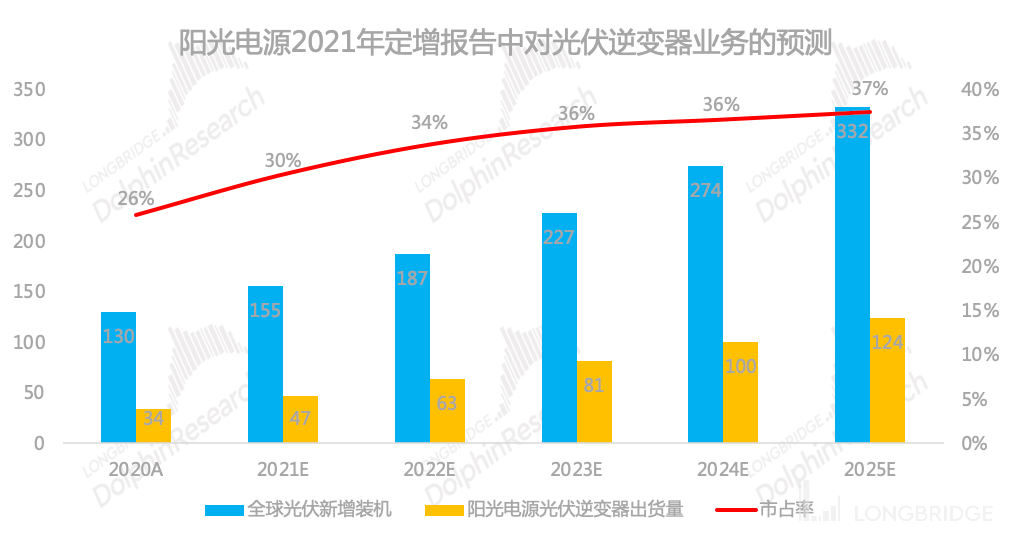

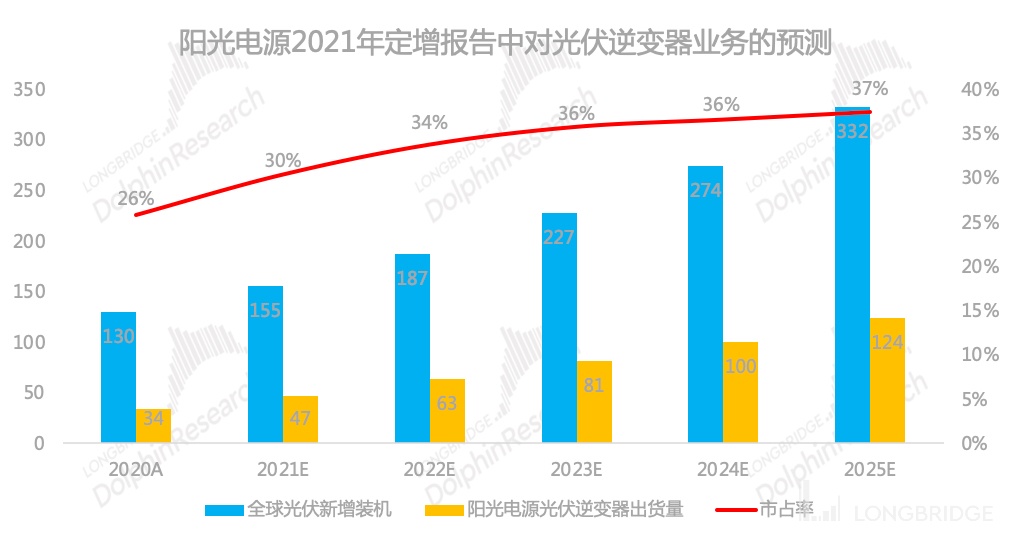

「阳光电源 2021 年定增报告书中对全球光伏新增装机和公司出货量的预测如下,隐含的假设为 2021-2025 年,全球新增光伏装机年化复合增速为 21%、公司全球市占率爬升 10 个 pct 至 37%、公司光伏逆变器出货量年均复合增速 27%。」

数据来源:阳光电源定增募集说明书,海豚君整理

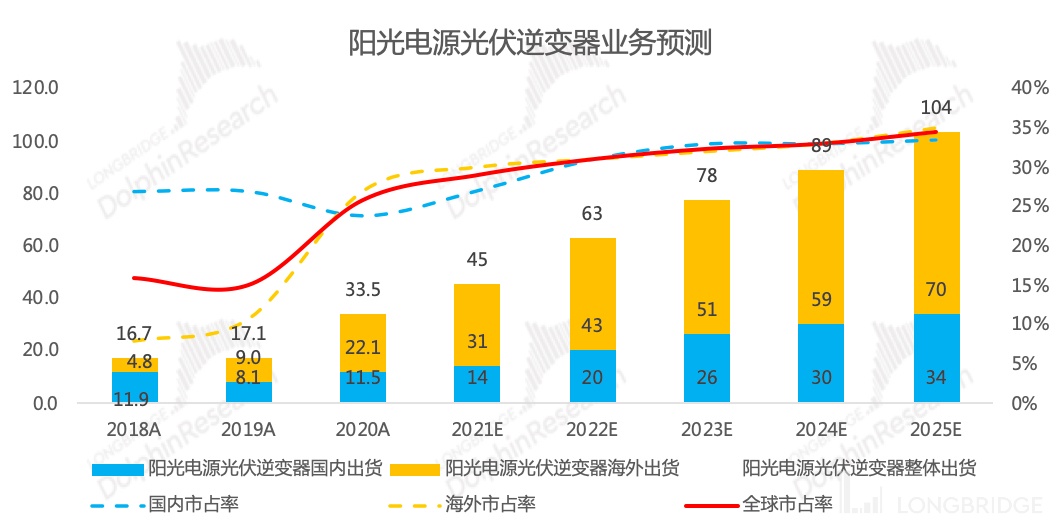

对于光伏新增装机的预测,海豚君参考中国光伏行业协会的预测,并取保守和乐观情景的中值进行预测,2025 年中国/全球新增光伏装机量分别为 100GW/300GW,五年复合增速分别为 17%/18%;

对于阳光电源的市占率,海豚君遵循了 “从集中式逆变器向组串式逆变器拓展 - 公司整体市占率提升” 的逻辑,(1)国内市场市占率从 2020 年 20% 提升至 2025 年的 34%;(2)海外市场市占率从 2020 年的 27% 提升至 35%;(3)最终计算全球市占率从 2020 年的 26% 提升至 2025 年的 35%。(4)阳光电源光伏逆变器整体出货的年化复合增速为 23%。

数据来源:公司公告、海豚君整理

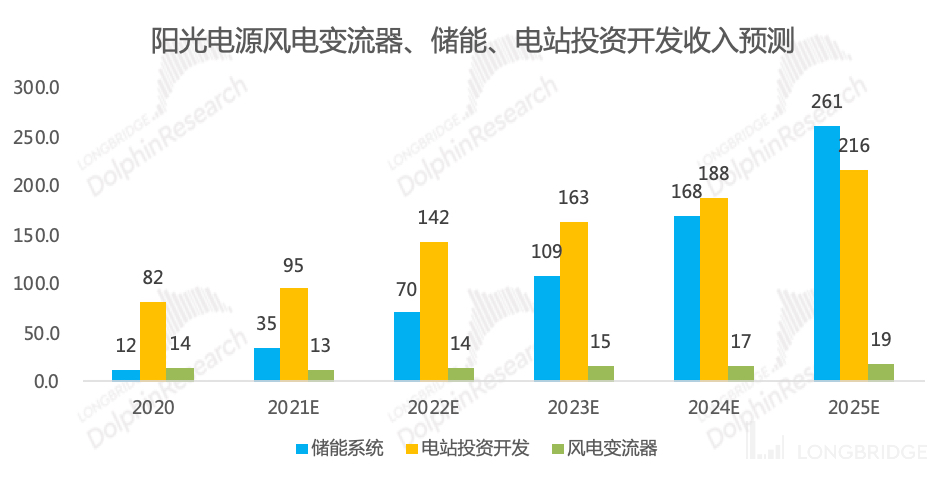

【2】风电、储能、电站投资开发业务

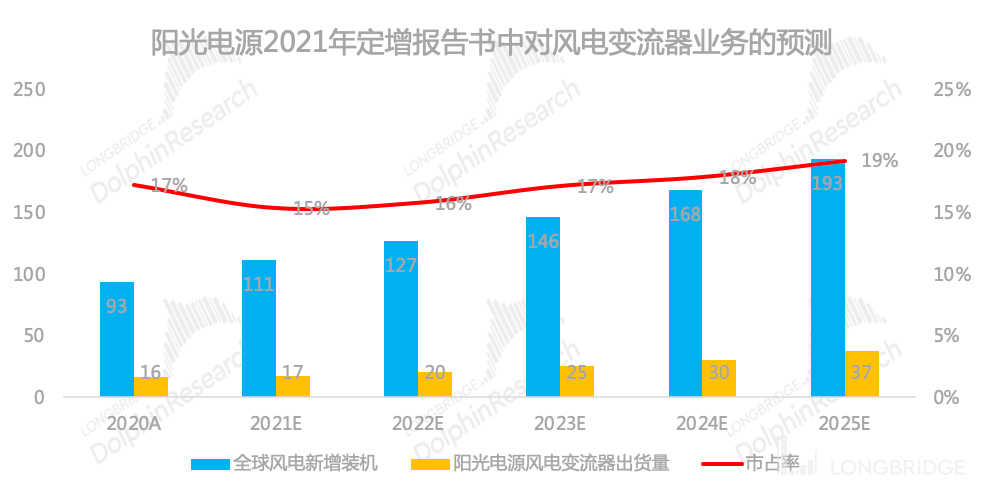

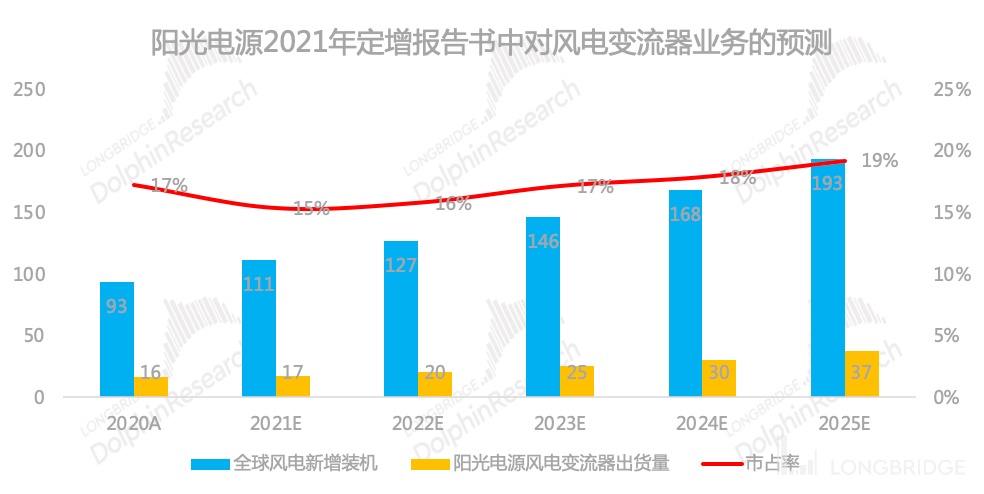

风电变流器「阳光电源 2021 年定增报告书中对全球风电新增装机和公司风电变流器出货量的预测如下,隐含的假设为 2021-2025 年,全球新增风电装机年化复合增速为 15%、公司全球市占率爬升 5 个 pct 至 19%、公司风电变流器出货量年均复合增速 21%。」

数据来源:阳光电源定增募集说明书,海豚君整理

结合彭博新能源对全球风电装机的预期,2021-2025 年增速并不喜人,因此海豚君给予阳光电源风电变流器年化收入增速 10% 的预测,比公司定增报告书中的预测悲观。考虑到 2020 年风电抢装明显,单独给予阳光电源 2021 年风电变流器收入增速-10%。

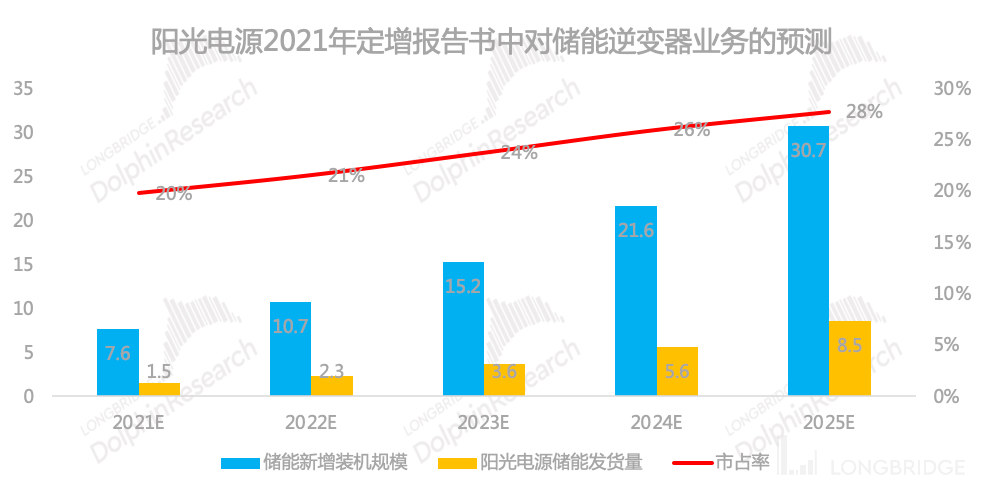

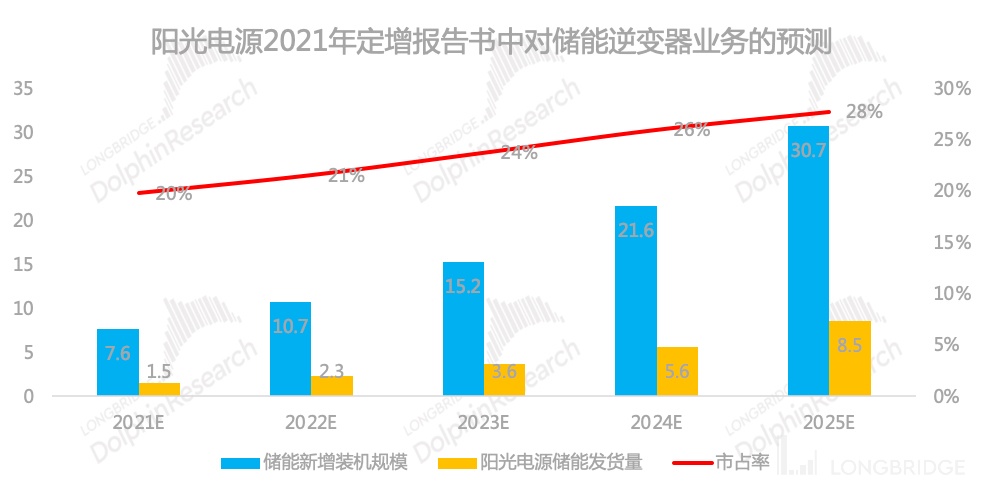

储能业务「阳光电源 2021 年定增报告书中对全球储能新增装机和公司储能逆变器出货量的预测如下,隐含的假设为 2021-2025 年,全球新增储能装机年化复合增速为 42%、公司全球市占率爬升 8 个 pct 至 28%、公司储能逆变器出货量年均复合增速 54%。」

数据来源:阳光电源定增募集说明书,海豚君整理

结合上篇国内储能 5 年 10 倍,年化复合增速 55% 的增速测算,与公司定增报告书中的预测相吻合。考虑到 2021 年储能市场爆发的事实基本敲定以及公司储能业务基数尚小的原因,分别给予 2021-2022 年储能业务收入 200%、100% 的增速,2023-2025 年年化增速 55%。

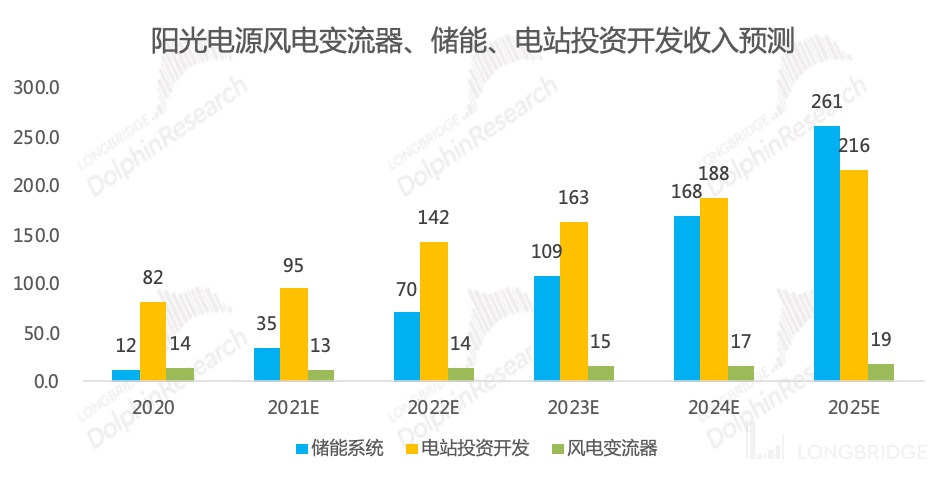

电站投资开发业务同时涉及光伏电站和风电场,其行业驱动因素为光伏风电新增装机之和的增速,参照上述对光伏新增装机和风电新增装机的预测,光伏风电新增装机之和的增速约为年化 15% 的增速,因此围绕 15% 的增速中枢来预测阳光电源电站投资开发业务的营收。

数据来源:公司公告,海豚君整理

【3】成本费用

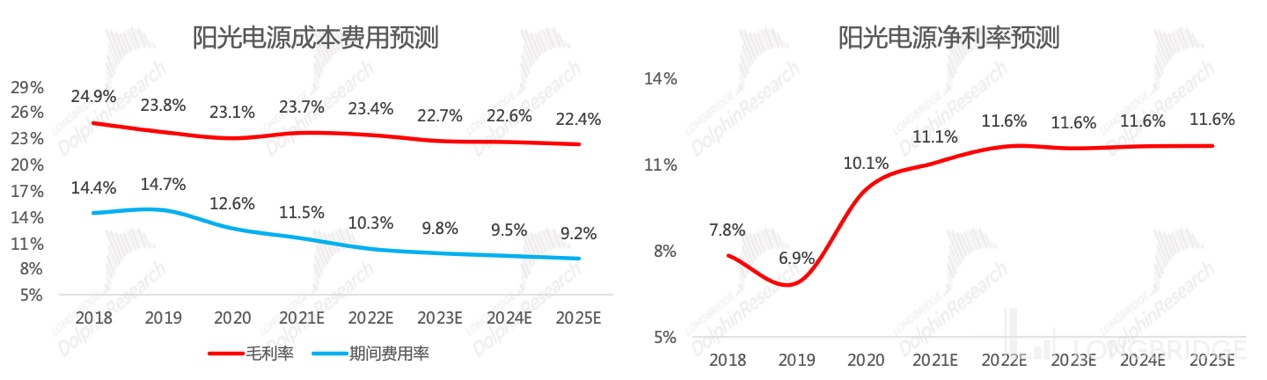

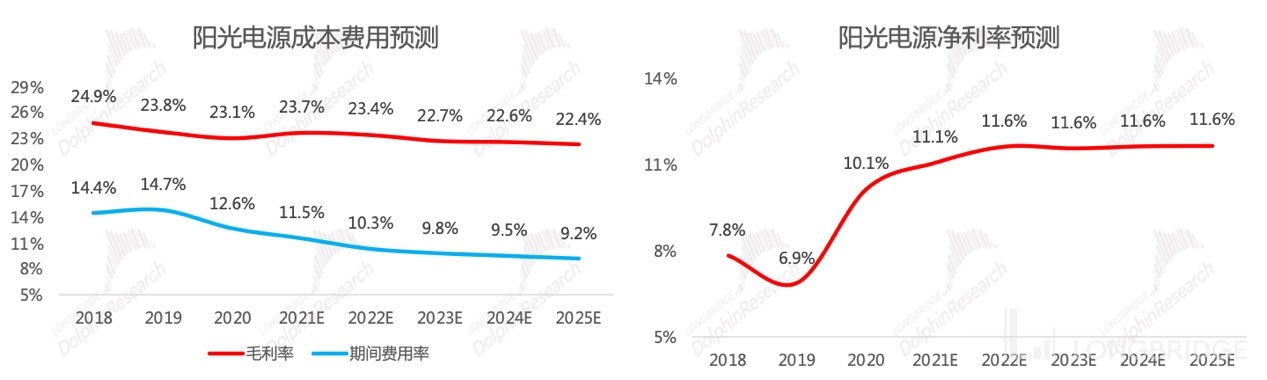

毛利率预测,假设光伏逆变器毛利率维持在 35% 附近、储能逆变器毛利率 20%、风电变流器毛利率 15%、电站投资开发业务的毛利率 12%,计算得到公司整体毛利率维持在 22%-24% 之间,呈缓慢下滑的趋势。毛利率小幅下滑主要由业务结构变化带来,随着光伏逆变器市占率高位稳定及储能业务的快速放量,高利率的光伏逆变器业务营收占比降低。

费用预测,主要依据为规模效应带来的费用率下降。主要靠公司产品对渠道具备一定的依赖程度、技术日益成熟降低对研发投入的依赖等因素,海豚君预测公司期间费用率从 2020 年的 12.6% 逐步降低至 2025 年的 9.2%,意味着 5 年降低 3pct;

净利率,毛利率扣除费用率之后,净利率最终保持在 11%-12% 之间。

数据来源:公司公告,海豚君整理

【4】DCF 估值

在此海豚君综合一下以上预测的隐含意思:

- 光伏逆变器:全球光伏新增装机未来五年年化复合增速 18%;阳光电源依靠品牌、渠道、性价比等方面的优势,实现国内及海外市占率的继续提升,全球市占率从 2020 年的 26% 提升至 2025 年的 35%,公司出货量五年复合增速 23%。

- 风电变流器、储能逆变器、电站投资开发未来五年的年化复合增速分别为 10%、55%、15%;

- 毛利率:高毛利的光伏逆变器业务占比下降、低毛利的储能业务占比上升,未来五年毛利率累计下滑 1-2pct,2025 年毛利率 22-23%。

- 费用率:因规模优势,未来五年期间费用率下滑 3pct,2025 年约为 9.2%

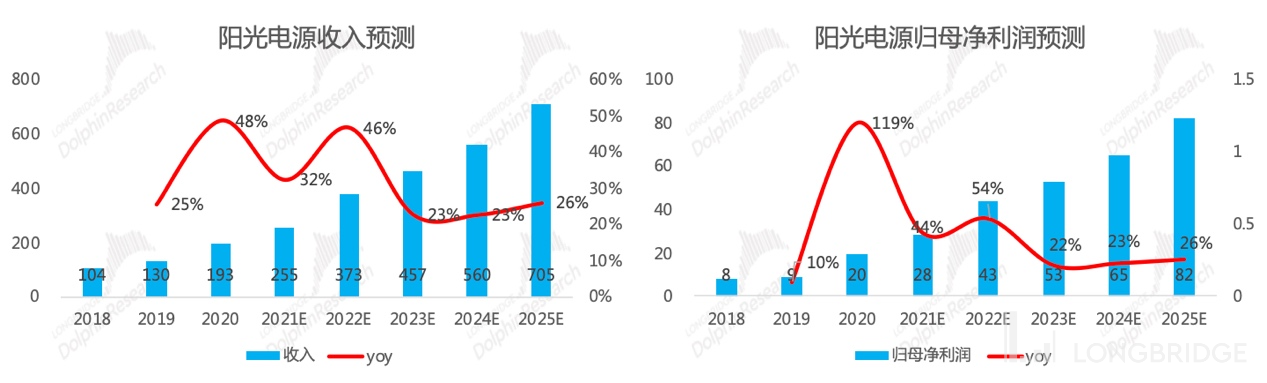

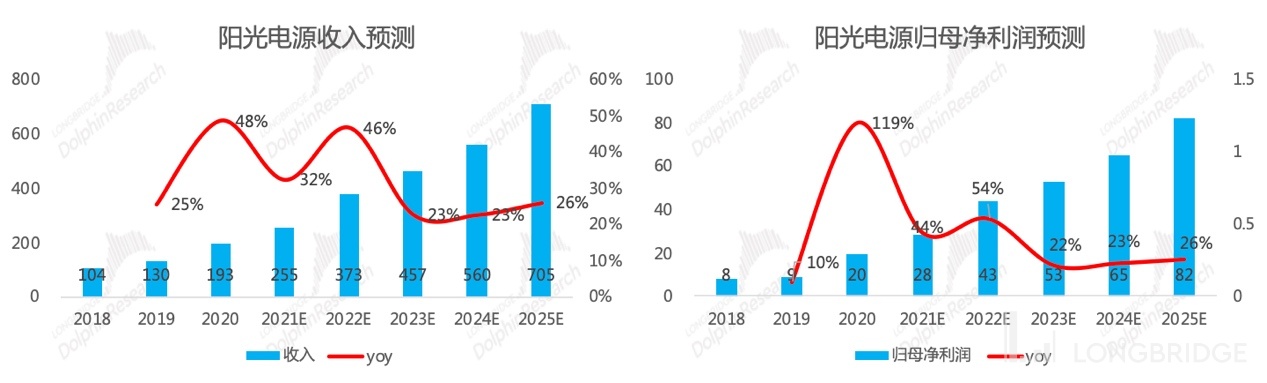

- 预测结果为 2021-2023 年营收分别为 255 亿元、373 亿元、457 亿元;归母净利润分别为 28 亿元、43 亿元、53 亿元;净利率维持在 11% 附近。

- WACC 取 10.54%,则 DCF 估值约 1750 亿总市值,对应股价 118 元,较 2022 年 2 月 8 日收盘价 107 元还有约 10% 的上行空间。

- 1750 亿元的 DCF 估值对应 2022 年 40 倍 PE 倍数、2025 年 20 倍 PE 倍数。

数据来源:公司公告,海豚君整理

【5】相对估值

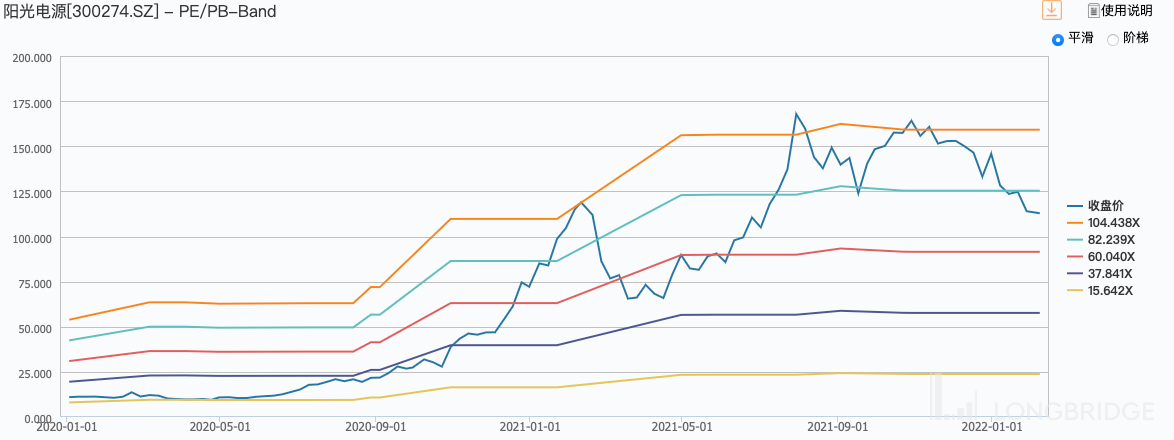

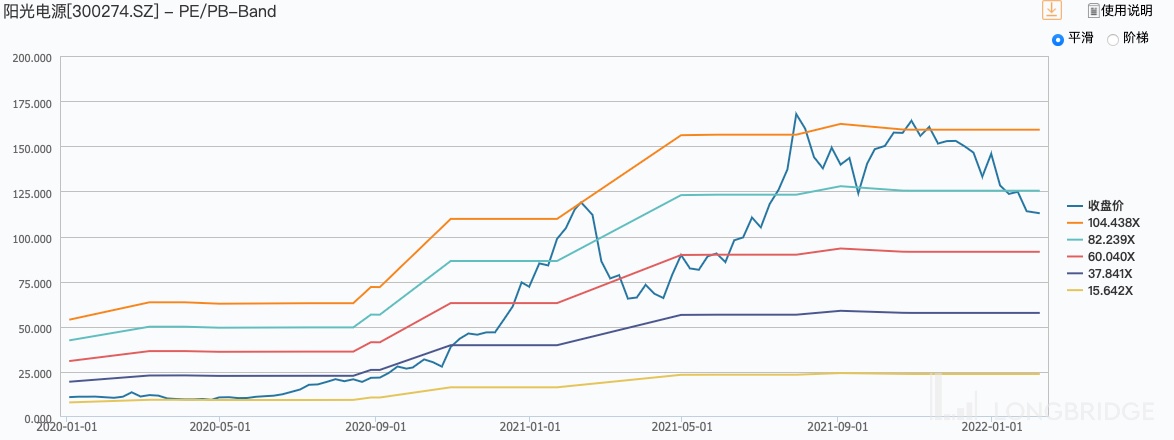

光伏板块 2020 年以来,光伏行业基本面发生了重大变化,市场对光伏行业的认知在不断加深,板块公司都经历了疯狂拉估值的阶段。

以阳光电源为力,2020 年初公司 PE 维持在 15 倍左右,2020 年底及 2021 年中分别达到了 PE 估值的巅峰,100 倍左右,PE 估值倍数实现 600% 涨幅;从 EPS 来看,2020 年初对应的 EPS 约在 0.67 元,2021 年底的 EPS 约在 1.67 元附近,EPS 涨幅 150%。因此股价更大幅度的拉动来自估值倍数。

合理估值:光伏板块情绪高涨的近两年,公司 PE 估值倍数均值在 60 倍左右,2021 年上半年杀估值的底部约在 50 倍附近,假设光伏板块景气度保持、公司逻辑没有变坏,则给予公司 2022 年 50 倍的合理 PE 倍数,假设 2022 年归母净利润 43 亿元,则对应市值 2150 亿元,对应股价 145 元,较 2022 年 2 月 8 日 107 元的收盘价,未来一年存在 35% 的上涨空间,上涨动力主要来自业绩增长;

悲观估值:考虑到近三/五年的公司 PE 估值的均值大约都在 30 倍附近,因此给予公司 2022 年 30 倍的悲观估值,假设公司 2022 年归母净利润 43 亿元,则对应目标市值 1300 亿元,对应股价 80 元,存在 25% 的下跌空间,股价下跌主要来自杀估值;

因此,2022 年不能再期望拉估值赚取超额收益,需要公司业绩兑现资本市场的高预期。

估值结论:拔估值是阳光电源近两年股价大涨的主要推动力,近期回调则是杀估值。目前股价已经回调至可以关注起来的左侧位置,2022 年光伏板块景气度延续且阳光电源业绩能够兑现高增长的资本市场预期的话,仍旧有较好的投资回报空间。