青岛啤酒(下):复星减持后,怎么看现阶段青啤的估值?

$青岛啤酒股份.HK

海豚君继上篇《青岛啤酒(上):解锁超高端,啤酒 “茅台化” 是昙花一现还是终局宿命?》对啤酒行业产量变化、行业格局以及青岛啤酒高端化历程三大关注点梳理后,本篇主要落脚到青岛啤酒公司自身的发展与股价变迁史、股权变更与股权激励情况以及具体的运营情况和估值定价上。

青岛有两种泡沫,一种是大海的泡沫,一种是啤酒的泡沫,两种泡沫皆让人陶醉。青岛啤酒始创于 1903 年,是我国历史最悠久的啤酒制造企业之一,彼时由英德两国商人合资创建。1949 年 6 月青岛解放后,工厂由青岛市人民政府接管并改名为 “国营青岛啤酒厂”。1986 年,青岛啤酒成为国内首家产量突破 10 万吨的啤酒企业,占据行业头把交椅,1993 年青岛啤酒先后在港交所和上交所上市,是中国内地第一家在境外上市的公司,也是中国首家在两地同时上市的公司。

海豚君对比全球成熟啤酒企业,估值倍数中位数约为 25-30x PE,对比对标企业,中国啤酒行业上市公司的总体估值偏高,估值倍数中位数都在 30x PE 以上。但值得注意的是,青啤的 H 股市盈率估值低于 A 股上市的青岛啤酒,同时也低于百威亚太和华润啤酒,而其盈利能力与润啤差距不大,在 A 股上市啤酒公司中,青啤业绩表现较为稳健,估值与同行相比也不算太高。

在估值定价上,海豚君认为当前 PE 估值的考量更多的是机构投资者对啤酒行业景气度评估的一种结果,可以用来分析青岛啤酒景气循环的变化,但可能不适合用来评估投资机会,

海豚君主要还是通过 DCF 角度进行考量,PE 分析主要用来解释青岛啤酒的不同发展阶段对应的变化。

一、四个发展阶段,潮起潮落中看青啤谋变

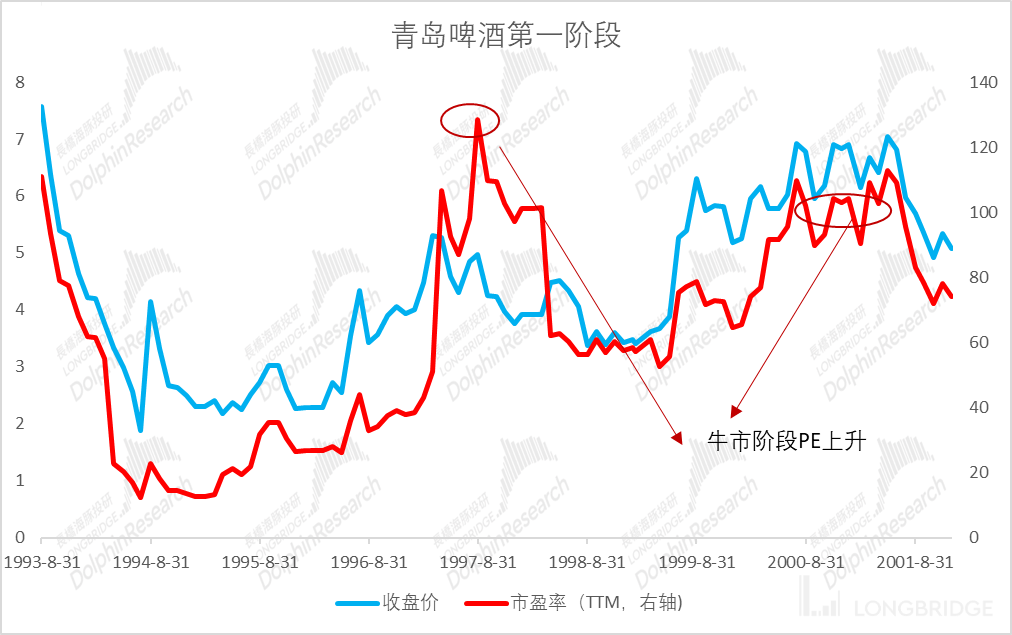

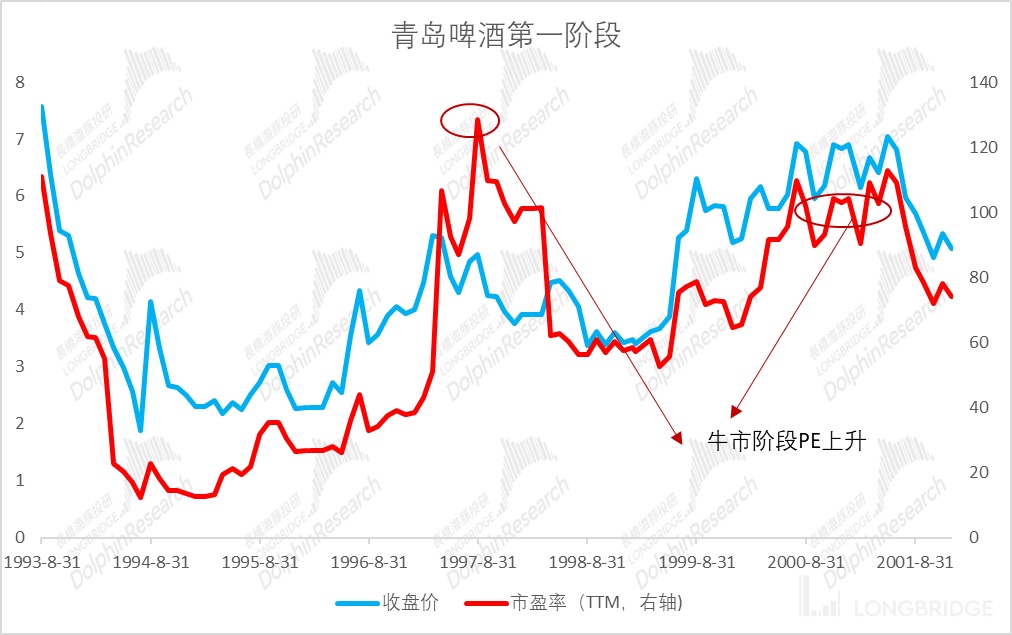

第一个阶段是 1993-2001 年,在上市后公司经营管理出现问题,市场意识薄弱,扩展缓慢,后来在 1995 年被燕京啤酒超越,失去了行业老大的位置,市占率最低跌至 2.2%,形势危急。

在 1996 年,新的管理层上任,对内裁撤冗余机构,对外大力打造品牌、通过并购进行扩张,在 1996 年-2001 年公司一共收购了 47 家地方啤酒企业,市占率从不到 3% 提升至 11%,并初步完成了全国性的战略布局。

数据来源:Wind、海豚君整理

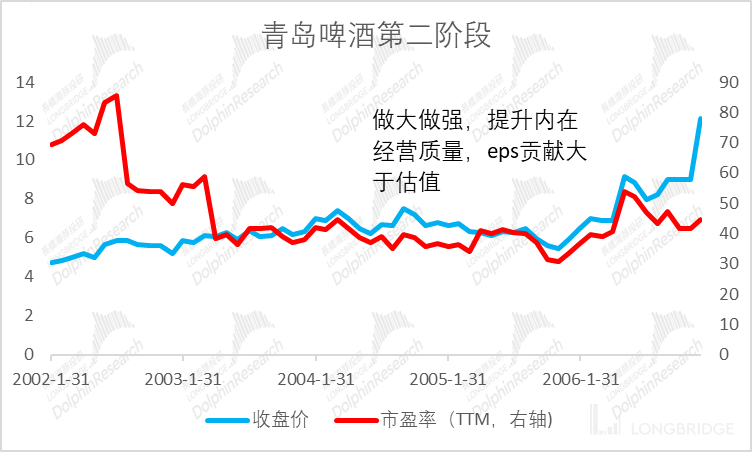

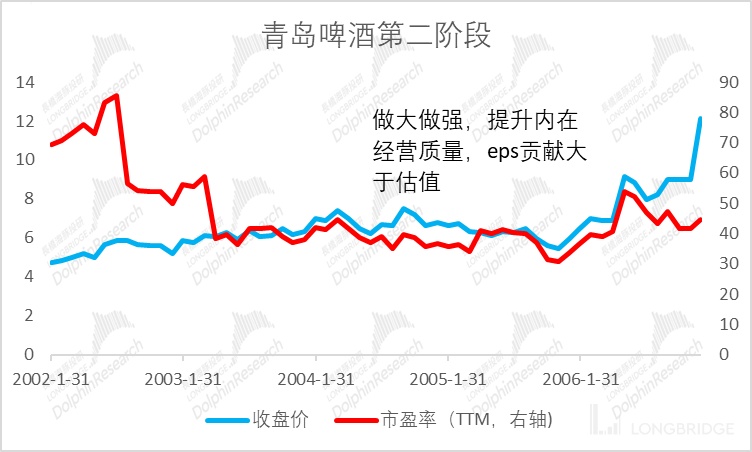

第二个阶段是 2002-2006 年,公司经过前期的迅速并购扩张,在规模不断扩大的同时,企业的成本和费用也在快速上升,加上 “低成本扩张” 的战略下,大部分被收购的企业盈利能力比较差,公司开始着眼于内功的修炼。

2001 年新的总经理上台后,将战略重点由 “做大做强” 转向 “做强做大”,将企业的内部整合放到更重要的地位,将全国的子公司按照区域收归事业部统一管理、整合渠道,并梳理自身庞杂的品牌线,形成 “1+3” 的品牌战略。

数据来源:Wind、海豚君整理

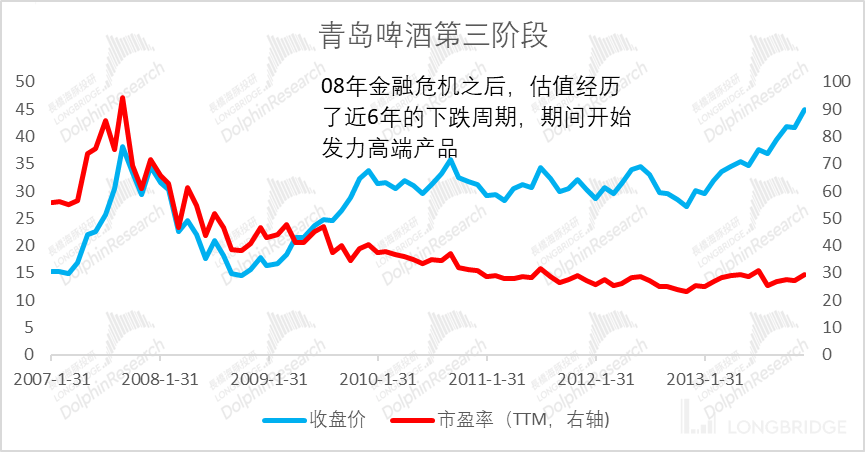

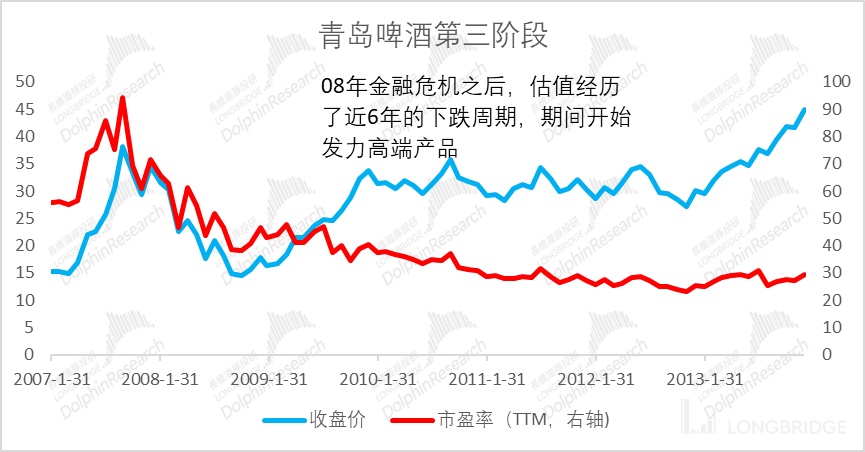

第三个阶段是 2007-2013 年。在公司修炼内功的时候,华润啤酒也开始大量收购地方啤酒企业,完成了全国的市场布局,并于 2006 年超越公司成为了全国第一。

面对这样的局势,公司从 2007 年开始实施 “整合与扩张并举” 的新战略,重启并购、加快产能建设。同时借奥运之势进行营销来提升品牌力,并顺应消费升级的趋势,推出了青岛纯生、奥古特、鸿运当头等高端产品。

数据来源:Wind、海豚君整理

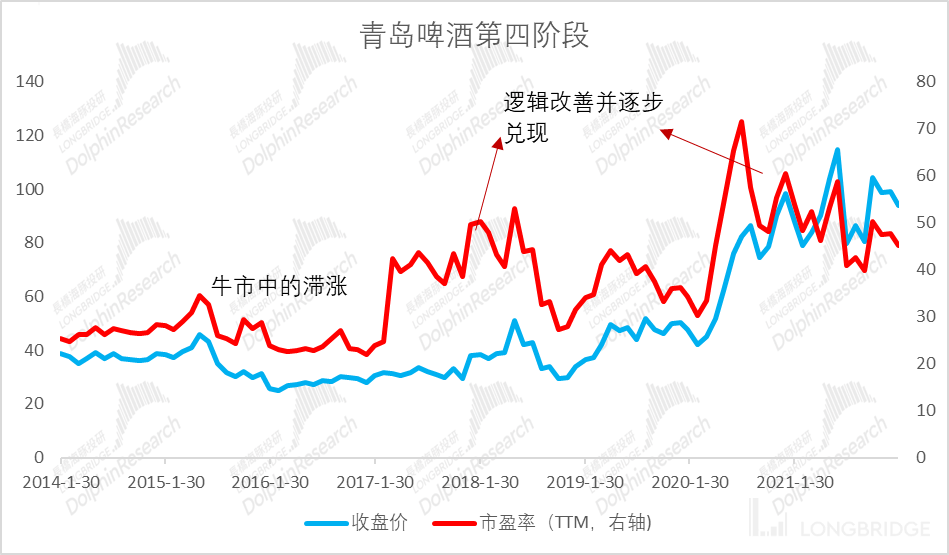

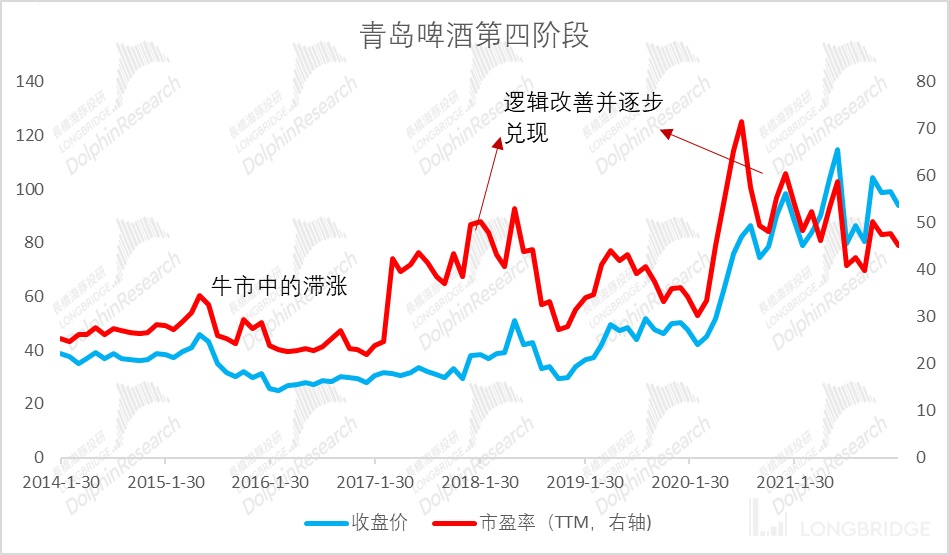

第四个阶段是 2014 年至今。2014 年下半年开始,行业量增结束,啤酒人均消费量接近饱和,消费者从看重 “量” 到看重 “质” 转变,行业进入存量竞争时代,行业的增长主要由产品结构升级带来的 “价增” 驱动。

在这一阶段,公司开始减少资本开支,通过关闭效益差的工厂来实现产能利用率的上升,同时不断推出各类中高端新产品,并加快向听装和精酿啤酒转型。

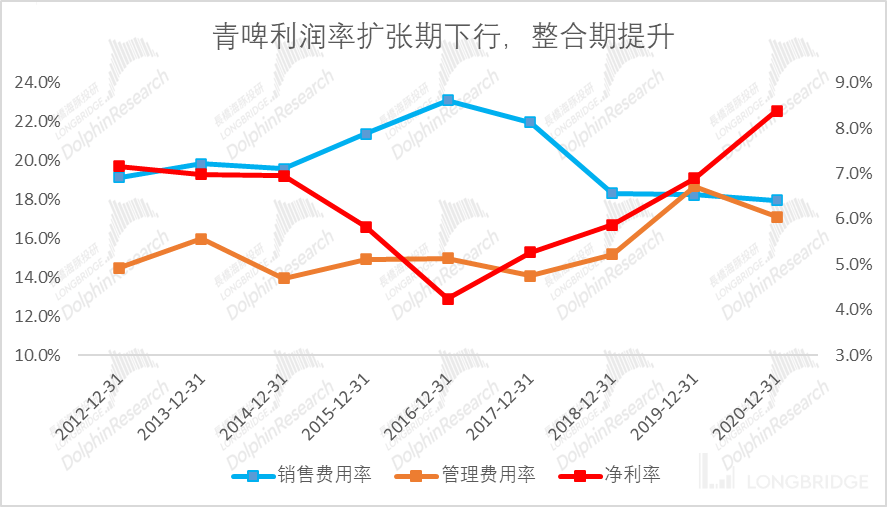

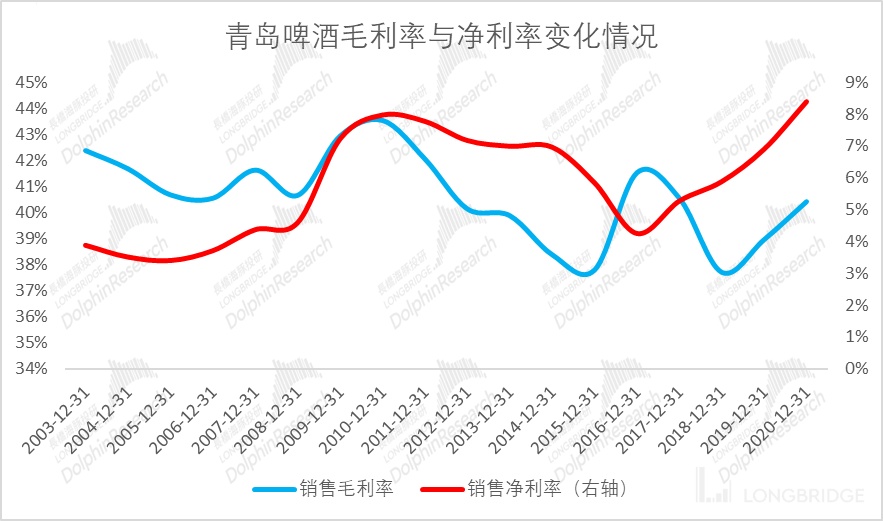

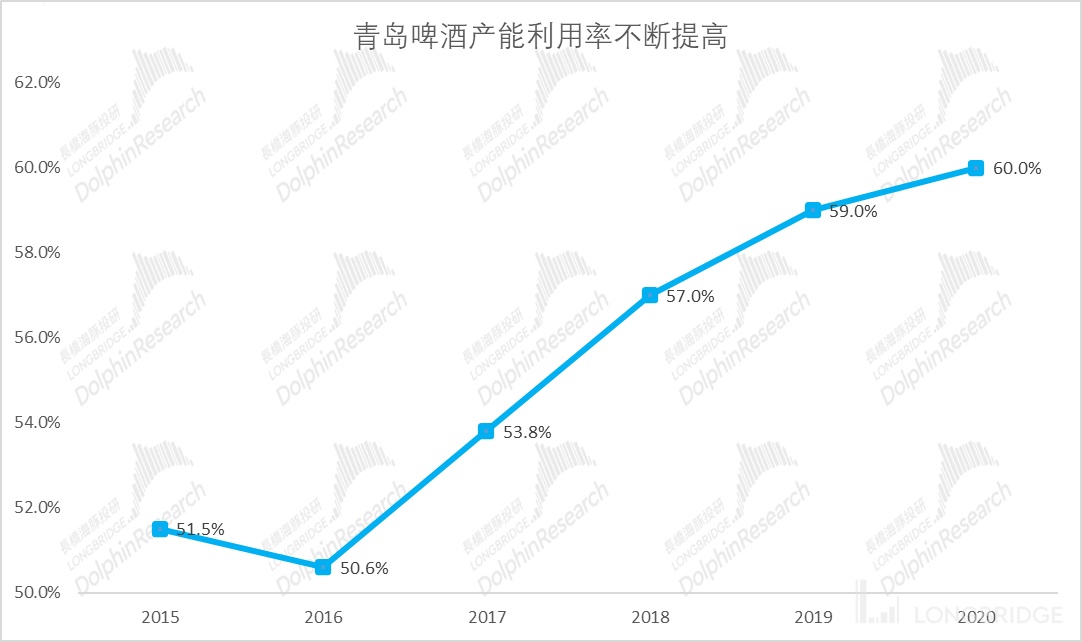

长桥海豚根据公开数据统计,青岛啤酒 2018-2019 共关闭 3 座工厂,产能利用率从 2017 年的 71.46% 提升至 2019 年的 81.53%,同期净利率也从 5.26% 提升至 6.89%,真正实现提质增效。

2018 年新董事长上任,强化 “1+1” 品牌战略,着力推动 “青岛啤酒” 主品牌高端化发展。

2017 年,复星集团成为公司的第二大股东,入股后,复星集团将通过自身的优势资源帮助公司在市场拓展、制度改革、产业投资和资源整合等方面的发展。

2020 年 3 月,公司首次股权激励计划落地,激励范围覆盖了中高层以上的骨干员工,激励的考核以净利润增速和 ROE 考核为主,考核要求较为合理,有利于激励管理层和骨干员工发挥自身才干、促进公司的业绩增长。

数据来源:Wind、海豚君整理

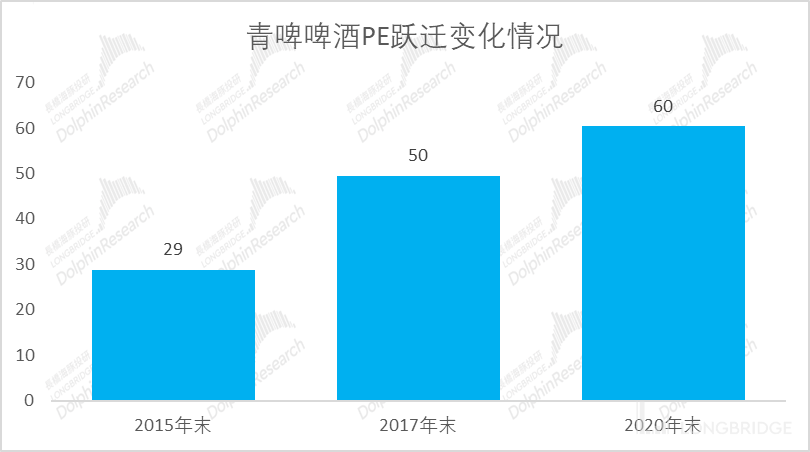

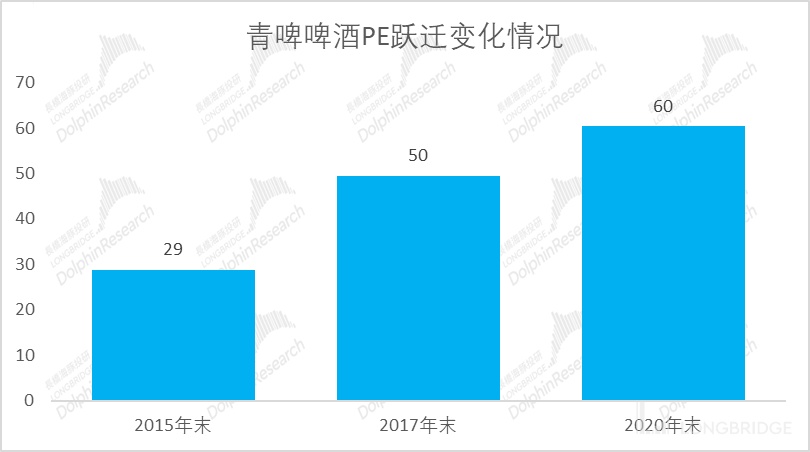

先看 PE 走势,可以发现除上市初期外,公司的 PE 有过 5 次高点,分别是 1997-1998 年、1999 年-2001 年、2006-2007 年、2017-2018 年、2020 年,其中前三次高点都是上证大牛市的时候出现的,后面两次是在白马股牛市(2017)和疫情后消费行情(2020)年出现。

抛开前三次牛市的行情不谈,值得注意的是为何公司的 PE 在 2015 年牛市中保持低位,而到 2017 年和 2020 年却有了大幅度的上涨。

数据来源:Wind、海豚君整理

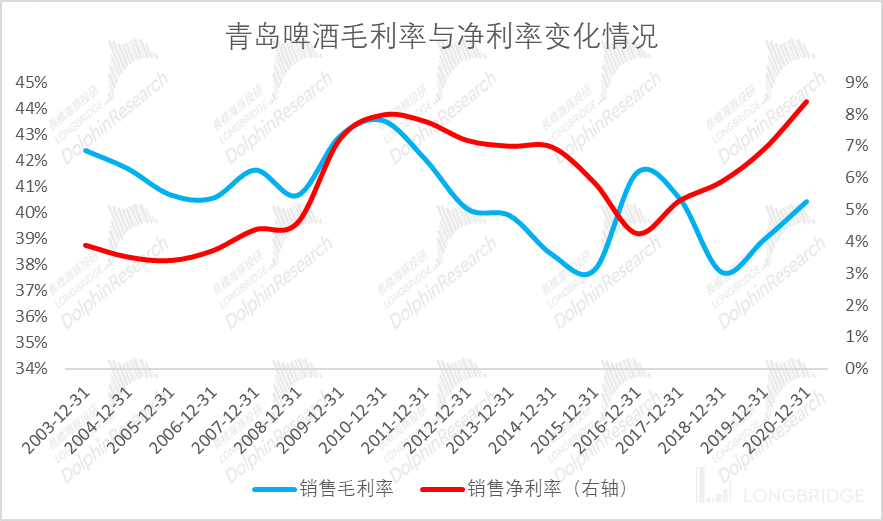

出现这一特殊现象的原因与行业竞争格局和发展阶段有关。从 2011 年起行业竞争升级,公司的中高端产品需要应对来自百威的威胁,而中低端产品的竞争也日益白热化,公司的毛利率和净利率都进入了下降通道,市场自然不会看好公司的发展,估值也逐渐降低。

数据来源:公司公告、海豚君整理

2013 年行业销量见顶,行业进入存量竞争时代,但是企业间激烈的竞争仍未结束,公司的毛利率和净利率分别在 2015 年和 2016 年见底,这种盈利能力不断下降的企业,市场自然不会给好颜色看,所以即使在 2015 年的大牛市,公司的 PE 也没有大幅度提升。

当大家都认为啤酒是个差行业、在大牛市中都不怎么愿意炒的时候,转机也开始孕育。2014-2016 年,重庆啤酒大幅度关闭工厂、裁减人员,以此提升资产质量和盈利能力,并取得了较好的效果,市场对啤酒行业的认可程度开始提高。

到 2017 年,行业进入高端产品机遇期,企业之间竞争的烈度下降,并将盈利而不是销售额作为发展的目标,行业的盈利能力提升,公司作为啤酒行业的代表之一,也获得了市场的认可,这也是公司 2017 年 PE 快速上升的原因。

2020 年初,疫情席卷全国乃至全球,青岛啤酒作为必需消费品之一,其确定性被市场认可,加上行业盈利能力改善、产品高端化趋势不断被证明,公司的 PE 再次迅速上升,成为驱动股价提升的关键。

二、青啤 “二股东” 几度易主,股权激励激发管理活力

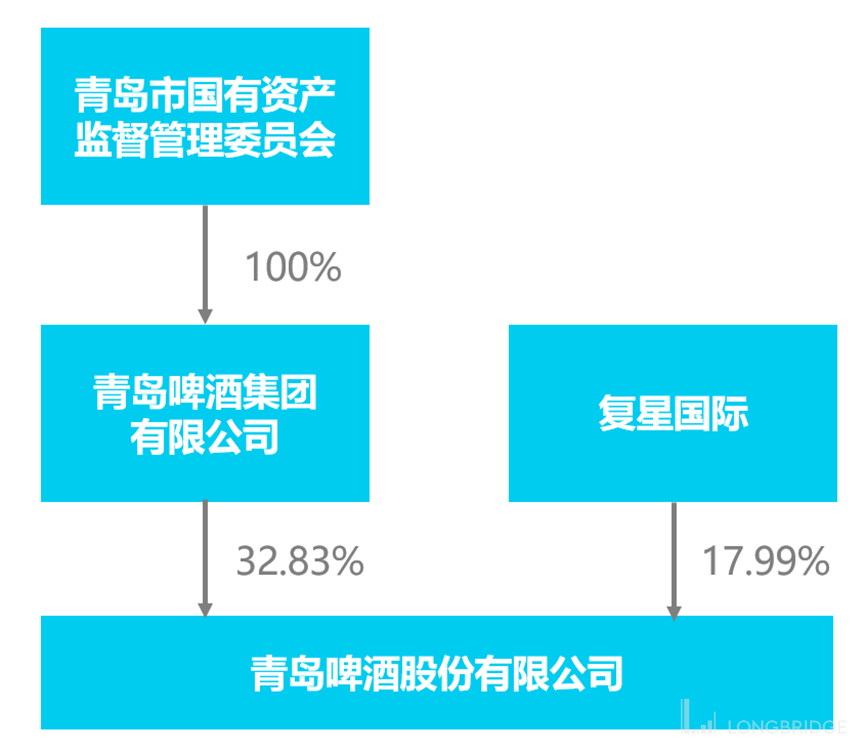

青岛啤酒虽在海外上市留下浓墨重彩的一笔,但市场对其却争论颇大。青岛啤酒虽属国企,但也是中外合资企业,2002 年底到 2009 年初,青岛啤酒的二股东是百威的母公司,2009 年初至今,其第二大股东则是日本最大的啤酒企业朝日集团。

在被华润雪花超越之前,青岛啤酒一直是中国啤酒 “老大”,作为国内啤酒行业龙头,却让外资轮流做二股东,争议也由此而起。而外资进入青岛啤酒的原因,主要是看重中国这个非常大的啤酒市场,大蛋糕谁不想分一杯羹,百威英博也确实收获颇丰,在百威英博做 “二当家” 的 6 年时间内,15 亿元变为了约 65 亿元(按 2009 年汇率计算)。

2009 年 8 月份,朝日集团以大约 6.665 亿美元(按按 2009 年汇率计算,约 47 亿人民币)购入了青岛啤酒港股 19.99% 的股权,但 2009 年~2017 年年间,朝日啤酒在华发展一直不太顺利,朝日啤酒与青岛啤酒只是财务投资上的关系,不存在品牌、渠道合作。在中国啤酒消费升级与五大厂商控制中国啤酒市场的背景下,主打超爽啤酒的朝日啤酒在中国的处境变得更加艰难。

尽管中国是全球最大啤酒市场,但在朝日啤酒海外销售额中中国所占比例不足 10%,他们开始选择转变海外市场战略,朝日啤酒在 2017 年 12 月,将持有青啤的 17.99% 股权转卖给复星(复星耗资约 55.亿人民币),此后大举进军欧洲市场,接连买下 8 个欧洲啤酒品牌。

数据来源:公司公告、海豚君整理

复星接过朝日持有青岛啤酒近 18% 的股权,从而成为青岛啤酒第二大股东,复星作为财务投资者进入青岛啤酒,这也是复星在食品饮料行业的最大一笔投资。

数据来源:公司公告、海豚君整理

复星国际入主后,青岛啤酒 H 股股价一路上涨,而复星系也获得了不菲的收益。根据长桥数据显示,截至 2 月 8 日港股收盘,青岛啤酒股价为 69.45 港元/股,与 2017 年底郭广昌投资青岛啤酒时 30 多元的股价相比,如今公司股价已基本实现翻倍。

数据来源:长桥 APP、海豚君整理

但值得关注的是,从 2019 年开始,复星集团便走上了对青岛啤酒的 “减持之路”,截至 2021 年 12 月 14 日最近的一次减持完成后,复星集团持有持有青岛啤酒 H 股股份占公司总股本约 5.06%,4 年减持套现 114 亿港元,浮盈约 22 亿港元。

海豚君认为这更多是跟复星集团的整体战略有关,复星将啤酒减持出来的钱又锁定在了白酒领域,先后入股金徽酒与舍得酒业,与青岛啤酒的整体经营关系并不是很大。

其实将啤酒行业发展历程和青岛发展时结合起来看,可以发现在上市以后,青岛啤酒在战略上没有出现大的问题,但是在战术上有一些失误,主要体现为在没有足够的内部整合实力的情况下,大量收购质地较差的资产,拖累了企业的发展进程。

同时,体制的限制也导致公司发展速度较慢,事实上复星的进入更加激发了青岛啤酒的活力,复星集团在入股后就结合大股东承诺青岛啤酒 2020 年 6 月底前推进上市公司管理层长期激励计划,在最新的股权激励完成后,这一问题得到了一定的缓解。

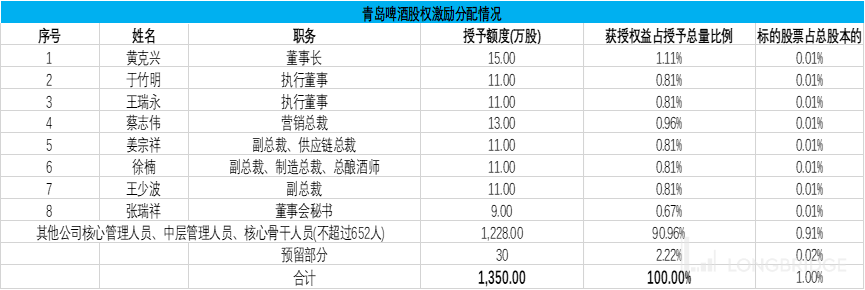

2020 年 3 月,青岛啤酒发布股权激励计划草案,是国内拟向包括董事长、执行董事在内的管理层和核心骨干授予 1350 万股限制性 A 股,约占公司 1%,授予价格为每股 21.73 元。激励对象包括公司董事(不含非执行董事、独立董事)、高管、其他公司核心管理人员、中层管理人员和核心骨干人员在内的不超过 638 人,2020 年公司职工人数为 35678 占比 1.8%。

海豚君认为青岛啤酒此前的股权激励范围之广、力度之大在啤酒行业内属首家,大大充分地调动员工积极性,激活了管理团队。

管理团队的领军人物董事长黄克兴战投经验丰富,深谙品牌管理之道。2018 年,黄克兴接棒孙明波成为青啤新任掌门人,丰富的战略投资管理经历使其具有啤酒行业战略规划、投资管理、经营管理、市场营销及品牌管理经验。作为百年企业青岛啤酒的舵手,黄克兴没有做守成者,而是成为辛苦奔波的开拓者、创新者。他在青岛啤酒既有板块的基础上,开拓出了健康水与啤酒吧两个全新赛道,带领公司朝高端化坚定迈进。

数据来源:公司公告、海豚君整理

三、青啤进入整合期,利润将加速释放

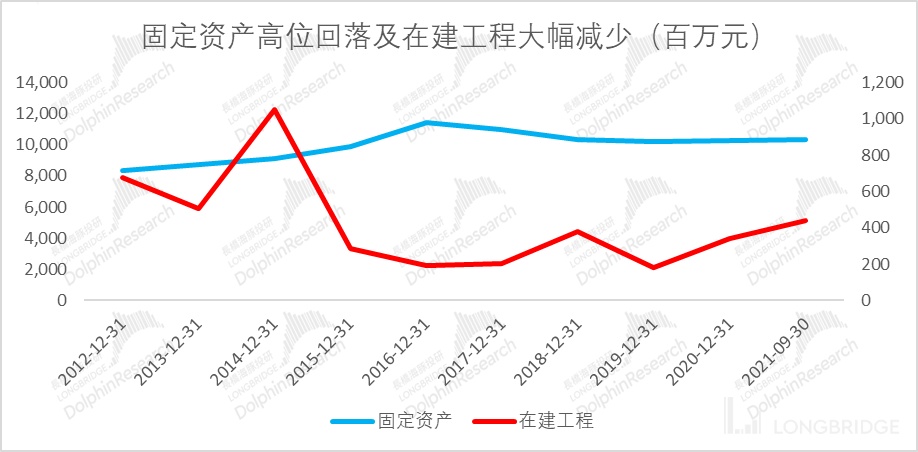

产能利用率提升是青岛啤酒利润改善的一大关键。啤酒受限于运输半径,在市场周边建立产能必不可少,属重资产行业,产能利用率关系折旧、人工费用等摊销,一般单一 30-40 万吨产能固定成本高达 8000 万-1 亿元。

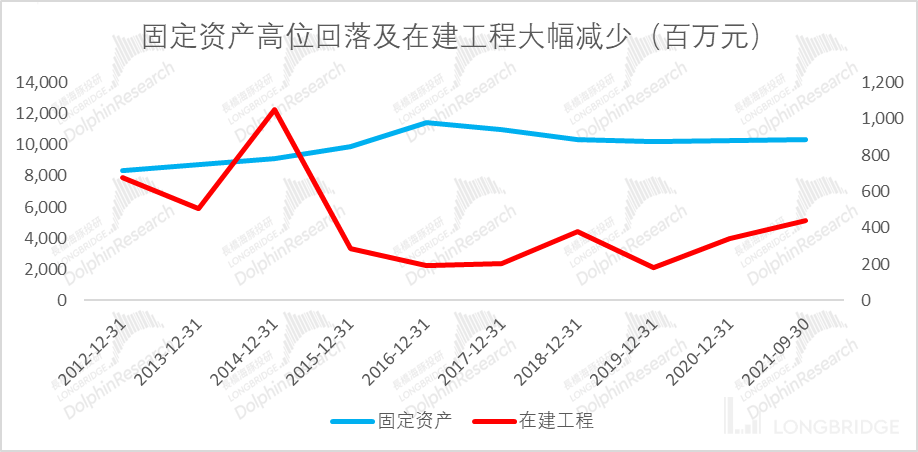

2012 至 2016 年期间,公司的固定资产投资大幅增加,从其它指标也同样看出 2012 至 2016 年是公司大幅扩张的一个时期,表现为在建工程的突然性爆发增加。长桥海豚认为这是公司通过产能扩张克服啤酒销售半径的障碍,达到占领新市场的目标。

从 2016 至 2017 年开始,公司的资本支出大幅减少,战略由扩张转变为保守。海豚君看到,2016 年以后公司的固定资产不再增加而是趋稳,在建工程逐渐下降并趋稳。

数据来源:公司公告、海豚君整理

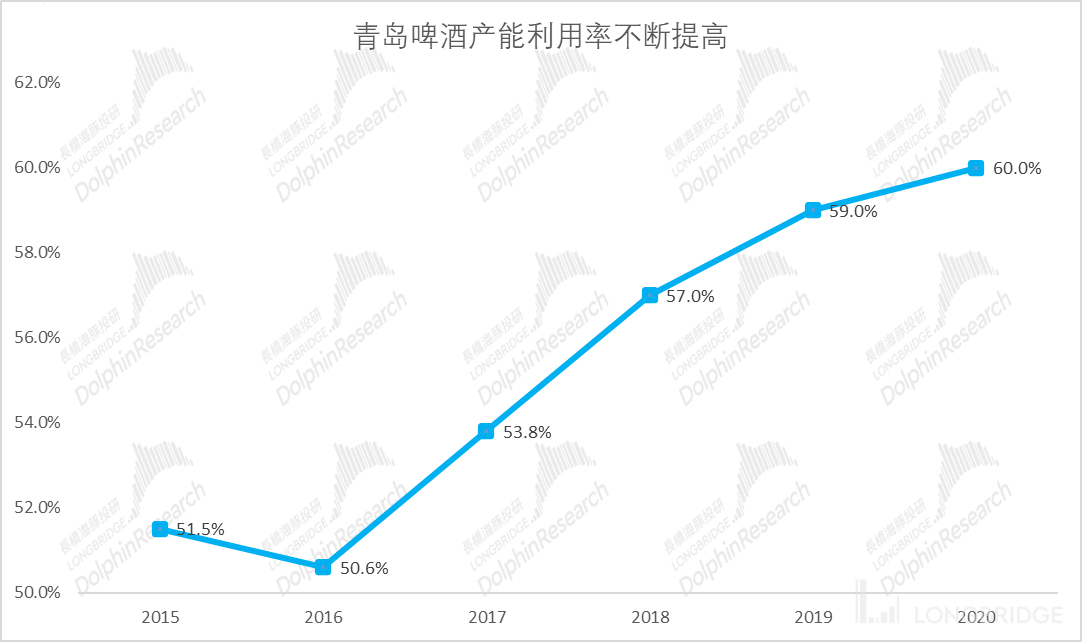

青岛啤酒的产能利用率在 16 年以前一直在 50% 附近徘徊,由于涉及到员工安置、税收等因素,关厂并非易事,16 年以前青岛啤酒并未实施明显关厂,仅有市场化机制的嘉士伯在 16 年以前连续关闭产能。

2016 年以来青岛啤酒推进产能优化,产能利用率提升带来盈利的提升(不过会存在短期的一次性费用影响),海豚君认为公司未来的产能利用率仍有较大提升空间。

另外值得一提的是,随着公司中高端啤酒占比提升,影响运费和回瓶等成本制约因素减少,叠加附近小厂关闭带来的产能整合也有望带来生产效率的提升,而且高端产品的淡旺季区别相对更小,对产能利用率的整体提升具有促进作用。

数据来源:公司公告、海豚君整理

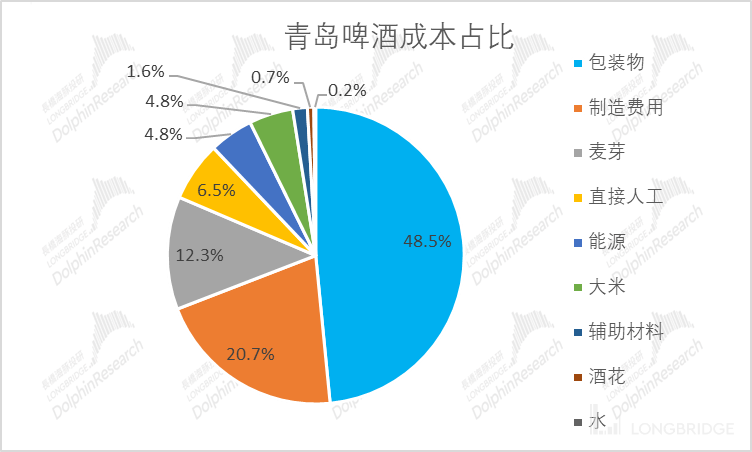

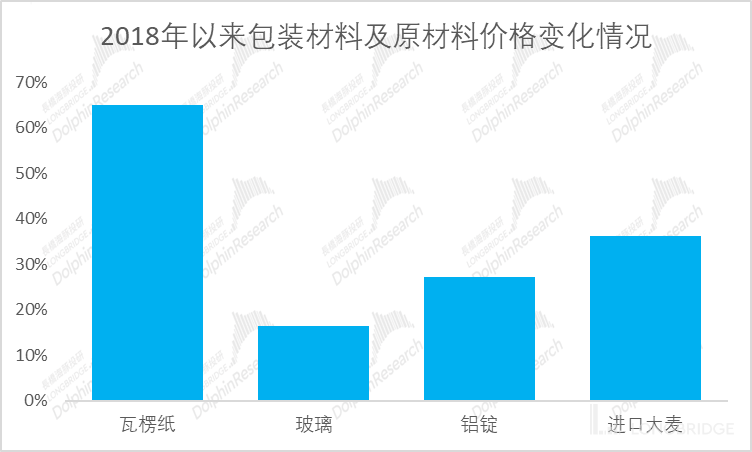

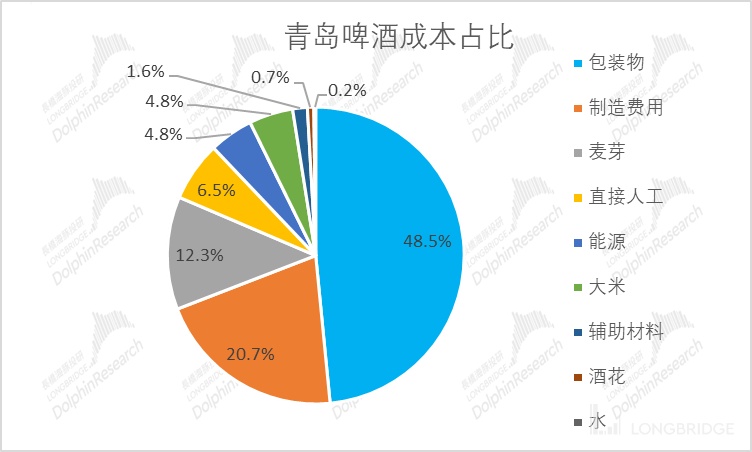

啤酒包装成本占比高,青啤包装占比达一半,大麦、啤酒花、大米和水等原材料占比约 20%,制造费用占比同样约 20%,人工及其他成本占据 10%。

数据来源:公司公告、海豚君整理

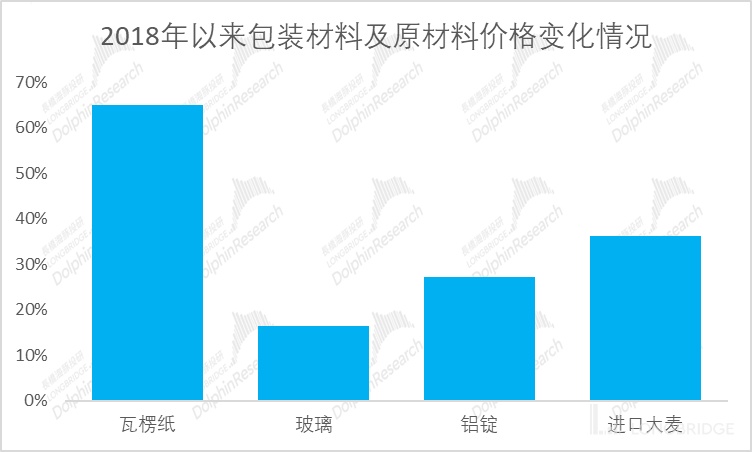

由于青岛啤酒包材占成本比重高,包材成本变动对公司成本压力的影响,近几年年包材、燃料、大麦等普遍上涨,成为 2018 年以来公司提价的直接推动诱因。

数据来源:Wind、海豚君整理

成本上涨挤压利润空间,提价转移成本压力,青岛啤酒 2018 年以来对旗下产品进行不同程度提价,覆盖部分原材料涨价成本,贡献收入价增。

数据来源:渠道调研、海豚君整理

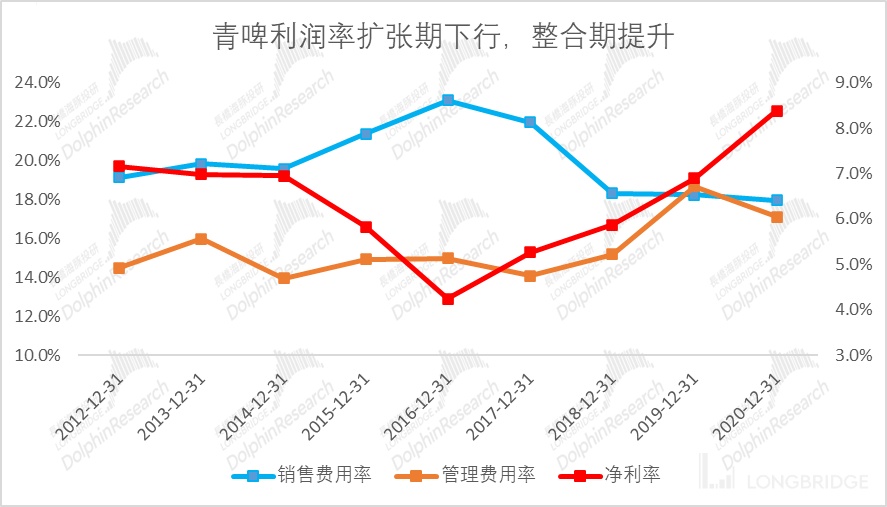

公司扩张期(2012~2016),表现为份额快速提升,但由于资产减值以及固定资产折旧增加,叠加消费费用投放的增加造成净利润增长放缓,扩张后的整合期(2017 至今)净利润迎来快速增长。

数据来源:公司公告、海豚君整理

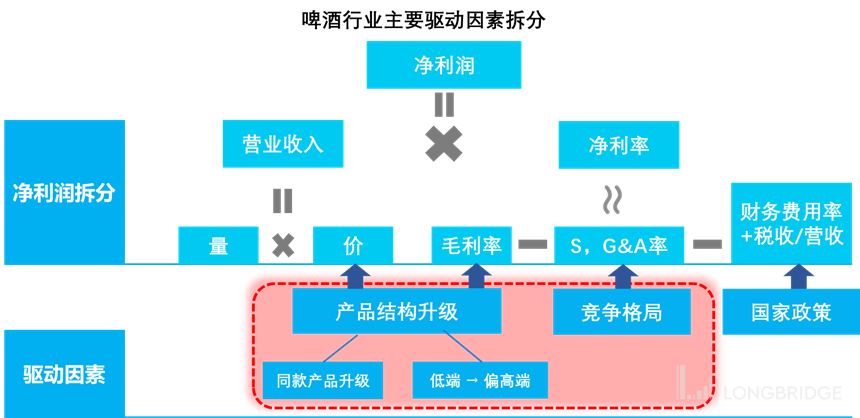

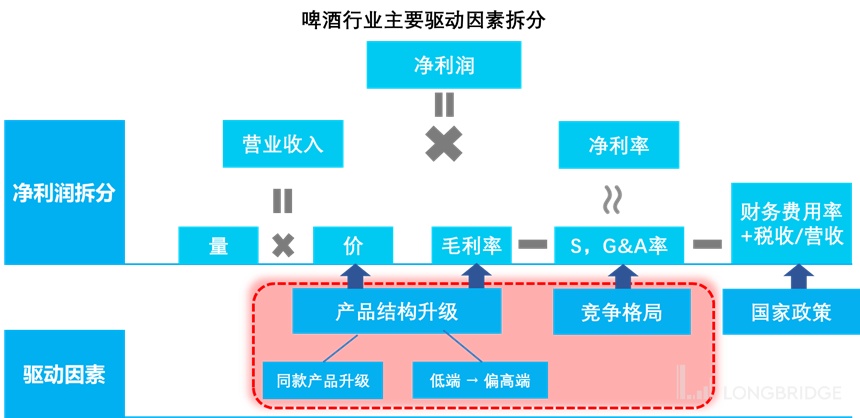

理解青岛啤酒的公司估值,由于公司属于价值风格,核心关注引起净利润率变化相关的因素,海豚君整理了如下框架,尽可能展示影响公司价值的核心驱动因素,以及各核心驱动因素通过什么途径影响公司的价值。

现阶段及未来的 5 年内公司营业收入主要由量和价来驱动,在目前产能供给充沛的情况下,是需求决定供给的格局,销售量主要由终端需求驱动,价格主要产品结构升级驱动,影响毛利率来自包材相关物料以及进口大麦的成本变化趋势,其中核心关注产能利用率提升深化规模效应从而降低生产成本。

费用端主要受竞争格局的变化之下公司渠道扩张以及促销费用的投放节奏,利息收支方面关注公司现金分配以及债务情况。

数据来源:海豚君整理

海豚君认为在青岛啤酒结构升级驱动毛利率提升,叠加竞争格局优化关厂加速下,费用率将持续改善,海豚君在中性假设下,根据量和价的预测推导出收入的预测,青岛啤酒未来 5 年销售量 CAGR≈1.3%,销售均价 CAGR≈2.5%,则青岛啤酒未来 5 年收入 CAGR≈3.7%,净利润 CAGR≈10%,结构升级带来净利润保持稳定增速。

毛利率:由 2020 年的 37% 提升至 2025 年的 43%,隐含了青岛啤酒提价叠加结构升级,从而带动整体毛利率上行。

营业利润:未来五年营业利润复合增速 13%,除了毛利率的改善之外,还隐含了市场对费用率受益规模效应的预期。

DCF 估值:在上述中性预期的情况下,青岛啤酒 A 股权对应总价值 807 亿人民币,对应股价 112.67 元人民币,较 2022 年 2 月 8 日 A 股收盘价 89.58 元,公司当前股价被低估,存在 26% 的上涨空间。

数据来源:海豚君整理预测